Содержание

В чем суть процедуры

Классическая процедура признания банкротом связана с чувствительными финансовыми расходами – потребуется оплатить услуги назначенного арбитражного управляющего, а также юристов. Без услуг последних грамотно составить судебное заявление и подготовить необходимые документы у должника не получится.

Очевидно, что в условиях финансовой несостоятельности эти затраты могут оказаться неподъемными, особенно для представителей малого бизнеса и людей, работающих по найму.

Учитывая это, российская правовая система пошла навстречу этим категориям россиян и утвердила поправки в федеральный закон, регулирующий процедуру внесудебного банкротства. Если ранее банкротом могло быть признано физическое или юридическое лицо при неоплаченных долгах на сумму не менее полумиллиона рублей и только по решению суда, то теперь минимальный порог снижен в 10 раз.

Срок процедуры установлен не больше 6 месяцев, без права продления, что усиливает позиции гражданина. Это при том, что при классическом банкротстве судебные тяжбы могут затянуться на несколько лет.

Конечно, с учетом того, что это нововведение еще не «обкатано», а правовые механизмы не притерлись, никто пока не может гарантировать их слаженную работу в первое время.

Для запуска процедуры во внесудебном порядке гражданину достаточно подать заявление в многофункциональный центр (МФЦ) по месту прописки. К документу обязательно нужно приложить список кредиторов. Главный плюс нововведения в том, что плата за такое обращение не предусмотрена.

Закон предоставляет сотрудникам МФЦ один день на проверку информации о долгах. Они должны убедиться, что все исполнительные листы направлены обратно кредиторам с пометкой, что у заемщика отсутствует ликвидное имущество. В противном случае заявление будет возвращено должнику без реализации в течение трех рабочих дней. Повторно подать его можно будет не раньше, чем через 1 месяц. При этом гражданин вправе обжаловать возврат через суд.

Если же все нормально, не позднее трех рабочих дней сотрудники МФЦ обновляют данные в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). В нем отражается запуск процедуры внесудебного банкротства гражданина.

С этого момента вступает в силу мораторий (запрет) на выплату долгов кредиторам. Служба судебных приставов (ССП) перестает возбуждать новые исполнительные производства, если долги, к которым они относятся, были изложены в заявлении для МФЦ.

- банки и другие финансовые организации перестанут получать исполнительные документы на блокирование денежных средств банкрота;

- аресты материальных ценностей будут прекращены;

- имущество, арестованное в счет погашения долгов, будет возвращено в пользование гражданину;

- приостанавливаются штрафы по просроченным обязательствам.

При этом действие моратория не распространяется на новые долги. Это значит, что банкрот не сможет набрать «под шумок» еще кредитов и затем безнаказанно отказаться от них.

Пока длится процедура, старые кредиторы могут получать информацию о том, какими активами владеет заемщик в ССП, а новые видят информацию о финансовой несостоятельности гражданина в базе ЕФРСБ.

Эти сведения МФЦ также направит руководству финансовых организаций, в которых у должника имеются открытые счета, территориальные судебные органы, уполномоченный орган и отдел ФНС, зарегистрировавший ИП. Что касается распространения информации личного характера, то с момента занесения данных в ЕФРСБ правовая система автоматически считает, что гражданин дал на это согласие.

В течение этого времени должник может продолжить работу с банками по реструктуризации долга.

По завершению процедуры через полгода, если у заявителя не появились возможности для расчета по обязательствам, он получает статус банкрота. С этого момента долги перед кредиторами считаются списанными, перестает действовать запрет на выезд за рубеж.

Кто может воспользоваться

Любое физическое лицо или индивидуальный предприниматель, если удовлетворяет ряду требований:

- является гражданином Российской Федерации;

- имеются объективные обстоятельства, в связи с которыми физическое лицо (ИП) не может погасить задолженность – проблемы со здоровьем, травма, увольнение с работы в связи с сокращением штата;

- все материальные ценности, которые можно было продать в счет расплаты с кредиторами, судебные приставы уже реализовали;

- человек как физическое лицо или ИП ранее был добросовестным плательщиком с незапятнанной кредитной историей, не пытался скрыться от займодателей;

- не прячет имущество от судебных органов и готов сотрудничать с ССП;

- состоит на учете на бирже труда, но при этом не имеет никакого постоянного источника дохода;

- ранее никогда не объявлял себя банкротом или с последнего такого случая прошло не менее 5 лет;

- сумма задолженности не превышает полумиллиона рублей (в противном случае в дело вступят судебные органы), если после распродажи имущества и расплаты по займам на руках у гражданина останется сумма меньше прожиточного минимума;

- все исполнительные производства по долгам заявителя завершены, а исполнительные листы возвращены кредиторам.

Стоит учитывать, что под действие моратория не попадают те обязательства, которые тесно связаны с личностью банкрота. Это могут быть алименты, претензии о праве наследования имущества на возмещение вреда, нанесенного здоровью, и т.

Это значит, что такая задолженность не будет учтена при определении возможности старта внесудебного банкротства

Условия прекращения процедуры

Законом предусмотрено несколько причин. Две из них связаны с улучшением финансового положения физического лица. Это может произойти в связи с тем, что человек нашел хорошо оплачиваемую работу, получил наследство или имущество по договору дарения. В конце концов, он мог выиграть в лотерею.

Оптимистичная причина: должник, проявив сознательность, сам оповестил МФЦ о своем везении не позднее пяти рабочих дней. В этом случае сотрудники центра обновляют сведения в ЕФРСБ, пометив, что процедура внесудебного банкротства по данному гражданину прекращена. При этом займодатели получают шанс вернуть свои деньги.

Пессимистичные причины: должник скрыл от уполномоченных органов факт улучшения своего финансового положения либо старое имущество или не указал одного из кредиторов в заявлении. Однако кредиторы выяснили это и подали иск в арбитражный суд о признании его банкротом.

В этом случае МФЦ также прекращает начатый процесс списания долгов, обновив сведения в реестре. Дело о банкротстве передадут в арбитражный суд, будет назначен арбитражный управляющий. Затраты недобросовестного гражданина кратно вырастут.

Порядок оформления

На самом деле пунктов здесь немного. Важнее будет подготовительный этап, в ходе которого вам предстоит проверить соответствие своей ситуации требованиям, указанным выше.

Если все нормально, приступайте к оформлению документов.

- Составьте список кредиторов с описанием обязательств.

- Обратитесь к сотруднику МФЦ по месту прописки. Он сможет проконсультировать вас, как правильно оформить заявление.

В течение следующего рабочего дня вы будете уведомлены о том, что ваше обращение принято в разработку, или о возврате его в связи с выявленными недостатками.

Кто попадает под категорию «несостоятельного гражданина»

Вопрос личного банкротства считается актуальным в России. Но не каждый знает особенности процесса. Многие граждане не осведомлены, как признать себя обанкротившимся, чтобы направить соответствующее уведомление кредиторам о банкротстве физического лица. Чтобы направить к АС заявление о подтверждении своей несостоятельности, должны выполняться нижеуказанные требования:

- Основным условием считают величину долга. Не допускается сумма меньше пятисот тысяч рублей. Подразумевается не просрочка платежа, а совокупность долговых обязательств.

- Отсутствие у задолжавшего возможности платить. Должны присутствовать у физлица конкретные причины, не дающие возможности платить по кредиту, займу. Это могут быть: сокращение зарплаты (любого вида доходов), нехватка средств.

- Добросовестность задолжавшего. Процесс несостоятельности обанкротившегося человека проводят успешно, когда заявитель предоставляет достоверную информацию, отражающую его имущественное положение.

Уведомление о банкротстве физического лица вправе подавать конкретные физлица. Ими вправе выступать:

- Гражданин лично. Он направляет заявление при утрате возможности воплотить все обязательства, которые он ранее возложил на себя.

- Сторонние лица, заинтересованные в признании задолжавшего несостоятельным. В их качестве вправе выступать кредиторы.

- Учредители предприятия.

- Налоговая служба (федеральная). Указанный орган вправе направлять уведомление о банкротстве физического лица, когда присутствуют признаки банкротства, определяемые Законом.

Куда обращаться для направления заявления

Дела, касающиеся несостоятельности, изучают специалисты арбитражного суда (АС). Порядок рассмотрения указанных вопросов регулируется Арбитражным процессуальным кодексом (это казано в главе 28). Заявление для подтверждения его банкротства, физлицо должно направлять к АС. Делать это следует по действительному месту жительства. Направить бумагу вправе не только сам обанкротившийся, но и его кредиторы, любые граждане, считающиеся заинтересованными в этом деле (они указаны в Законе о несостоятельности). Затем обанкротившийся, его ФУ осуществляет соответствующее уведомление каждого из кредиторов о банкротстве физического лица.

- Посредством Почты России.

- Лично. Бумага передается через канцелярию АС.

- Электронным способом. В этом случае требуется предварительная регистрация на сайте.

При направлении документа к АС через канцелярию нужно сделать ксерокопию экземпляра. На ней должны ставить отметку о получении. Уведомление кредиторов о банкротстве физического лица необходимо направить после направления к арбитражу соответствующего заявления.

Какие сроки направления заявления

Дело начинается с момента направления заявления к арбитражу. Подготовить документ юристы успевают за 2 — 3 дня. Самостоятельное составление подобного обращения занимает больше времени. Чтобы составить заявление правильно, заявителю следует знать законодательство о банкротстве, нормы, регламентирующие составление бумаги.

После принятия подобного заявления, судья, которому доверено ведение дела, принимает решение относительно начала дела. Он изучает материалы, приложенные к заявлению. Просматривает бумаги, подтверждающие неплатежеспособность обратившегося за помощью. Затем судья назначает срок заседания.

Когда в заявлении отсутствуют определенные бумаги или документы не соответствуют процессуальным нормам, процедуру по признанию несостоятельности могут оставить без изменений. Бездействие будет наблюдаться до момента устранения несоответствий. Отсутствие любых движений после направления к ним заявления возможно в следующих ситуациях:

- Предоставление обанкротившимся неполного перечня нужных бумаг.

- Отсутствие оплаты пошлины государству.

- Отсутствие данных относительно внесения депозита на счет АС. Размер выплаты составляет 25 тысяч руб.

Довольно часты ситуации, когда арбитраж оставляет заявление обанкротившегося без изменений не правомерно. Постановление Суда под номером № 45 отмечает, что АС не вправе оставлять направленное задолжавшим заявление о несостоятельности, если сумма задолженности свыше пятисот тысяч рублей. Даже, когда суд ссылается на отсутствие некоторых из требуемых документов. В такой ситуации арбитраж обязан принять заявление к производству. А с обанкротившегося судья должен потребовать предоставление недостающих бумаг к дате заседания.

Назначить заседание могут даже по прошествии двух месяцев с даты направления к арбитражу заявления. Срок от направления заявления до начала процесса меняется в зависимости от занятости судьи, региона, в котором будет рассматриваться дело.

Согласно закону, судья обязан рассмотреть заявление после его принятия за период от 15 дней до 3 месяцев. Если к сроку рассмотрения дела у обанкротившегося нет дохода или он минимальный, АС вправе не начинать реструктуризацию (на основании ходатайства задолжавшего). Суд может сразу назначить его банкротом, начать реализовывать его владения.

Уведомление кредиторов о предстоящей процедуре банкротства физического лица способно направляться получателю такими способами:

- Направление ксерокопии кредитору (когда он один) или всем, кто требует выполнения финансовых обязательств. Это вариант отправки уведомления кредитора о банкротстве физического лица используют обычно физлица, не выступающие индивидуальными предпринимателями (ИП).

- Проведения публикации на сайте fedresurs.ru. Сделать это обанкротившемуся необходимо за 15 дней. Это вариант отправки уведомления кредиторам о банкротстве физического лица применяют ИП.

В некоторых случаях арбитраж может отказать в принятии от физлица заявления. Причинами считаются нижеуказанные:

- Недоступность дела этому АС. Подсудность обычно устанавливается по прописке. Ведение дела по временной прописке может сопровождаться определенными сложностями.

- Сумма, которую обанкротившийся задолжал, меньше пятисот тысяч рублей.

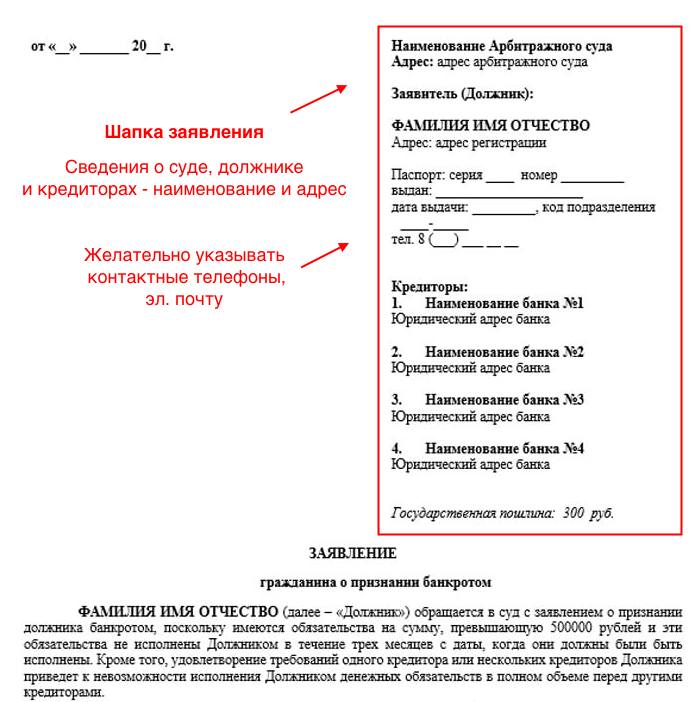

Как правильно составить заявление о несостоятельности (образец заявления)

Рассматриваемое уведомление о банкротстве физического лица обычно составляется по образцу. Данная бумага должна включать нижеуказанные данные:

- Название арбитража, к которому направляет бумагу обанкротившийся.

- Сумма требований, представленная от всех кредиторов. Ее размер не должен оспариваться задолжавшим.

- Сумма задолженности для возмещения вреда, нанесенного здоровью, жизни людей, оплаты труда рабочих обанкротившегося, выплате пособий.

- Сумма гонорара, которая предназначается для выплаты согласно авторскому договору.

- Указание причин, по которым стало невозможным удовлетворение сполна требований кредиторов.

- Данные относительно имеющихся у обанкротившегося владений, денег.

- Перечисление прилагаемых документов.

- Гонорар ФУ.

- Адрес, название СРО.

Иногда задолжавший применяет гос. тайну в ведении своей деятельности. Тогда он должен указать в уведомлении о банкротстве физического лица форму допуска к гос. тайне ФУ.

Образец уведомления о банкротстве физического лица доступен для скачивания в интернете. Главное убедиться в достоверности источника. Лучше, когда подобную бумагу составляет юрист. Он знает все тонкости заполнения бланка, не допускает ошибок. Если обанкротившийся желает самостоятельно составить бумагу, ему нужно разобраться во всех нюансах. На этой уйдет много времени.

Предоставим вашему вниманию образец заявления к арбитражу.

О признании ____(Указываем ФИО задолжавшего)_________несостоятельным

Идет тело заявления. В нем указывают номер дела, решение по взысканию с задолжавшего установленной суммы в пользу кредиторов. Отмечается факт того, что возбуждено исполнительское производство касательно задолжавшего.

Указывается причина, по которой деньги с обанротившегося не взыскались. Дается ссылка на Закон «О несостоятельности», когда указывают информацию о том, что физлицо неспособно удовлетворить требования, полученные от кредиторов. Основываясь на Законе «О несостоятельности»

- Признать (инициалы задолжавшего) несостоятельным.

- Начать процедуру наблюдения за обанкротившимся.

- Назначить гонорар временному управляющему (указывается размер в руб.) ежемесячно.

Далее идет пункт «ПРИЛОЖЕНИЕ».

В нем перечисляют все документы, подтверждающие направление письма должнику, наличие факта задолженности, обязательство задолжавшего перед кредиторами, уплата пошлины государству, наличие полномочий на подписание заявления. Дата написания заявления. Подпись директора (ФИО). Подпись гражданина (ФИО).

Важные моменты

В объявлении о своей несостоятельности есть множество нюансов. Поэтому необходимо быть предельно внимательными. Осветим некоторые особенности:

- Расчет задолженной суммы, необходимой для начала процедуры, ведется без учета штрафных санкций. Этот нюанс должны учитывать задолжавшие, наделенные обязательствами перед микрофинансовыми организациями. Ведь именно указанные организации приписывают баснословные штрафы.

- Процедура банкротства не считается чем-либо зазорным. Также ее нельзя назвать идеальным решением для полного списания задолженностей. Благодаря реструктуризации совестливые граждане получают возможность рассчитаться с кредиторами за 3 года. При этом они подбирают для себя максимально выгодные условия. Только в таком случае нужно помнить обанкротившемуся, что его ждет переплата в 7% от общей суммы кредита.

- Реализация имущества, которую могут назначать судом представлена единственным механизмом расчета с долгами. Для распродажи изымается «лишнее имущество», которое не входит в список первой необходимости (украшения, предметы роскоши, антиквариат, дополнительные земельные участки, автотранспорт и т. д.).

- Реструктуризация редко применяется на практике. Причина — невысокая сумма «белого дохода» граждан. А значит весь долг не может быть выплачен за три года. Но указанная процедура позволяет сделать определенную передышку для обанкротившегося (на три года). При этом на сумму долга ему не начисляют дополнительные пени.

- Минусов процедура банкротства несет не много, если вы добросовестный гражданин, который действительно утратил возможность рассчитаться с кредиторами. Если же у вас много дорогого имущества, техники, земельных участков, коттеджей, квартир и т. д., все это финансовые управляющие вправе конфисковать для выставления на торгах.

- Выбор финансового управляющего считается важным моментом. Не стоит полагаться на авось. Обанкротившийся выбирает ФУ самостоятельно. От его профессионализма зависит длительность и исход всей процедуры.

Заявление о банкротстве

- Какие документы необходимо приложить к заявлению о банкротстве физического лица

- Как надо писать заявление, какую информацию необходимо указывать

- Куда подать заявление

- Распространенные ошибки при подаче заявления о банкротстве

Гражданин, желающий объявить себя банкротом, должен пройти несколько этапов длительной и не простой процедуры. Одним из самых важных является подача заявления в арбитражный суд или МФЦ. Недостаточно просто составить заявление, нужно это сделать юридически грамотно, ведь от этого зависит примет ли суд решение о признании гражданина банкротом или нет.

Подаче заявления предшествует так называемый подготовительный этап. Сюда входит сбор законодательно утвержденных документов и справок, которые будут подтверждать невозможность должника исполнять свои долговые обязательства.

Какие документы необходимо приложить к заявлению о банкротстве физического лица

Для подачи заявления о финансовой несостоятельности в судебном порядке (через арбитражный суд) гражданину нужно предоставить различного рода документы и справки. Условно их можно разделить на следующие группы:

Наряду с заявлением о банкротстве и приложенного пакета документов, должнику также необходимо предоставить 2 приложения:

- Список кредиторов и перечень финансовых обязательств.

- Информация об имуществе и счетах должника.

Необходимых документов и справок, в качестве приложения к заявлению о банкротстве, очень много. Их количество обычно достигает 30 – 40.

Таким образом, гражданину для прохождения процедуры банкротства, нужно не только правильно и грамотно составить заявление в суд или МФЦ, но и предоставить наиболее полный пакет документов. У суда должна быть полная картина вашего финансового положения, а также причин, послуживших его ухудшению. Должник должен убедить в необходимости своего банкротства.

Как надо писать заявление, какую информацию необходимо указывать

Требования составления заявления о банкротстве физических лиц законодательно утверждена. Заявление состоит из нескольких разделов:

- Указывается наименование арбитражного суда (по месту регистрации или месту жительства), куда подается заявление;

- Заявитель должник: ФИО, дата рождения, место регистрации (место проживания), а также контактные данные (телефон, электронная почта);

- Представитель должника (если он имеется): ФИО, паспорт и номер доверенности, на основании которого он представляет заявителя должника.

- Кредиторы: название организаций, адреса и контактные данные.

Основной текст заявления содержит разделы:

- Долговые обязательства должника (кредиты) с указанием сумм задолженностей. Как мы писали ранее, указываются все кредиторы и долги гражданина. Кредиторами могут быть как организации (банковские, МФО), государственные структуры (Налоговая инспекция, Пенсионный фонд), частные лица (долги по алиментам, по возмещению вреда здоровью) и др. Указываются все долги физического лица, не зависимо от того, будут ли они подлежать списанию! Каждая задолженность должна быть подтверждена документально (кредитный договор, договор оферты и т.д.)

- Причины финансовой несостоятельности. Этот раздел должен содержать веские причины ухудшения финансового положения должника: увольнение с работы, продолжительная болезнь, потеря кормильца и т.д.

- Судебные процессы: наличие судебных производств в отношении должника или уже выданные исполнительные производства.

- Счета в банках. В этот раздел гражданин включает: перечень своих банковских счетов, выписки о движении денежных средств. Помните, любые перемещения денежных средств на ваших счетах должны быть обоснованы (т.е. предназначались на обеспечение себя и своей семьи). Снятие денег (особенно крупных сумм) с банковских счетов перед прохождением процедуры банкротства может быть расценено судом, как попытка сокрытия имущества.

- Опись имущества: перечень всего имущества должника (как движимого, так не недвижимого). Сделки с имуществом должника за последние 3 года будут проверяться финансовым управляющим запросами в соответствующие госструктуры. Это также может стать причиной прекращения дела о банкротстве, если суд решит, что, какие-то сделки с имуществом в предыдущие 3 года были сделаны с целью скрыть имущество. Ваши долги списаны не будут.

- Общая сумма задолженности, как главный признак банкротства. Просрочка платежей ваших долговых обязательств и указание общей суммы долга служит причиной банкротства физического лица. В заявлении указывается каждый кредитор и сумма финансовых обязательств: основной долг и штрафные санкции (проценты, штрафы, пени, неустойки). Затем необходимо посчитать общую сумму долговых обязательств.

- Саморегулируемая организация (СРО) арбитражных управляющих. Дело о банкротстве должника будет вести арбитражный (финансовый) управляющий той СРО, которую он укажет в заявлении.

- Перечень приложений, дата, подпись должника.

Описанная выше форма заявления о признания физического лица банкротом представлена ФЗ №127 о финансовой несостоятельности. Его неправильное заполнение станет причиной отказа арбитражного суда в рассмотрении дела о банкротстве.

Даже учитывая тот факт, что есть законодательно утвержденная форма заявления о финансовой несостоятельности гражданина (с указанием обязательных разделов), документ условный. Ваша задача – как можно более подробно описать ваши финансовые трудности и их причины. Все доводы должны быть подкреплены документально. Суд на основании подробно составленного заявления должен подтвердить факт вашей неплатежеспособности, долгов и добросовестности.

Куда подать заявление

Пройти процедуру банкротства можно 2 способами: в судебном (через арбитражный суд) или во внесудебном (упрощенном) порядке. Выбор способа банкротства зависит от различных факторов: размера долговых обязательств, наличия имущества, завершенности исполнительных производств и т. Подробнее о всех условиях вы сможете ознакомиться на нашем сайте в разделе «Статьи о банкротстве».

Заявление для упрощенной процедуры банкротства

Главными условиями прохождения упрощенной процедуры банкротства является наличие 2 условий:

- Сумма задолженностей гражданина перед кредиторами составляет от 50 тыс. руб. до 500 тыс. руб.

- Исполнительные производства по долговым обязательствам должны быть окончены. У должника нет денег и имущества, кроме единственного жилья, что подтверждено решением судебных приставов. Реализация имущества назначается, только в порядке судебного банкротства.

Внесудебная процедура банкротства является бесплатной. Даже оплаты госпошлины не требуется.

Заявление на упрощенную процедуру банкротства подается через отделение МФЦ.

Форма заявления о финансовой несостоятельности физических лиц имеет законодательно утвержденную форму. Заполнять его стоит внимательно, перечислив всех кредиторов должника. Долговые обязательства, не перечисленные в заявлении, списаны не будут.

Заранее заполненное заявление (вместе со списком кредиторов) предоставляется специалисту МФЦ. Документы, устанавливающие факт наличия долговых обязательств, собирать и прикладывать к заявлению не требуется.

Сотрудники МФЦ не являются специалистами по банкротству, важным для них является соблюдение правил подачи заявленияо признании гражданина банкротом. Но они не будут проверять юридическую грамотность самого заявления.

К тому же, упрощенная процедура банкротства является относительно новой услугой. Эти факторы и являются причинами того, что большая часть заявлений о финансовой несостоятельности не удовлетворяются.

Заявление для судебной процедуры банкротства

Заявление о банкротстве в судебном порядке должник подает в арбитражный суд по месту регистрации.

Это можно сделать несколькими способами:

- Лично физическим лицом или представителем (в качестве такового может выступить юрист на основании оформленной доверенности).

- Почтовым отправлением. Для избежания неприятной ситуации, вместе с заявлением нужно подробно составить опись прилагаемых документов.

- Через специальную систему «Мой арбитр». Заявление и пакет документов с приложениями подается в электронном виде. Использовать этот вариант подачи заявления о банкротстве можно только при наличии у гражданина подтвержденной учетной записи на электронном портале государственных услуг (Госуслуги).

Распространенные ошибки при подаче заявления о банкротстве.

- Направление заявления не по адресу. В соответствии с законом, оно подается в арбитражный суд по месту жительства или месту регистрации должника.

- Отсутствие документов (квитанции), подтверждающих оплату госпошлины и внесения депозита суда вознаграждения финансового управляющего (или ходатайства об отсрочке платежа).

- Непредоставление должником необходимых документов.

- Расхождение сведений, указанных в заявлении о банкротстве и приложенных документах.

- Отсутствие нотариальной доверенности на представителя должника.

- Не допускаются исправления в тексте заявления.

Подготовка документов, составление заявления и его дальнейшая подача – первый и важный этап процедуры банкротства. От его результатов зависит запуск процедуры финансовой несостоятельности и ее благоприятный исход.

Человеку, не имеющему подобного опыта, тяжело разобраться во всех правовых нюансах процедуры банкротства. Нужно потратить много сил и времени. Чтобы быть уверенным в положительном результате задуманного, лучше обратиться к профессионалам. Наша компания «Банкрот-Сервис» Вам в этом поможет. Нашими специалистами проводится следующая работа с клиентами:

- Первичная консультация. Проводится бесплатно!

- Запуск дела. Данная услуга может производиться отдельно, без полного ведения процедуры банкротства.

- Ведение процедуры банкротства «под ключ»: консультирование клиентов, составление заявления о банкротстве и сбор всех необходимых документов, сопровождение в суде, предоставление финансового управляющего. Это далеко не полный перечень услуг, который предоставляется нашим клиентам.

- Возможность оплаты услуг в рассрочку.

Зачем подавать заявление о признании банкротом?

Если у Вас возникли кратковременные перебои с финансами, у Вас нет регулярных проблем с выплатой кредитов и других долгов, и у Вас нет ни малейших сомнений в том, что вы вернете долг в срок, и продолжите оплату кредита по графику, можно занять у друзей, коллег и знакомых на очередной платеж по кредиту.

Если же ежемесячный платеж по кредитам становится непосильным для Вас, новый кредит в банке или МФО для оплаты старого кредита лишь усугубит ситуацию: общий размер долга и ежемесячный платеж вырастут.

- Вы можете обратиться в банк за выдачей нового целевого кредита, который будет полностью направлен на погашение других Ваших кредитов. Как правило, это возможно, если у Вас хорошая кредитная история, у Вас нет займов в микрофинансовых организациях, у Вас пока нет просрочки либо она не более 1-2 платежей по графику, и у Вас имеется стабильный белый доход, достаточный для оплаты нового кредита.

- Вы можете обратиться в банк также с просьбой предоставить кредитные каникулы или пересмотреть условий кредитования (уменьшить процентную ставку либо увеличить срок предоставления кредита). Однако это право, а не обязанность банка.

- Кроме того, Вам могут предложить рефинансировать (реструктуризировать) Ваши кредиты под залог квартиры или дополнительное поручительство физического лица.

Помните, что если вы не сможете расплатиться по такому кредиту, на квартиру обратят взыскание, даже если она для Вас и членов Вашей семьи является единственным жильем, а поручителю придется платить по Вашим долгам.

Если же банк отказал Вам в рефинансировании/реструктуризации кредита, либо предложенный ежемесячный платеж и сроки для Вас также остаются непосильными, банкротство физического лица – это реальная возможность освободиться от долгов (списать долг) либо спокойно погасить их в процедуре реструктуризации.

Если сумма долга более 500 000 руб. и у Вас отсутствует возможность полностью удовлетворить требования всех кредиторов, то подать заявление в суд о собственном банкротстве – это не только Ваше право, но и обязанность.

В случае неисполнения предписание закона о подаче заявления о признании самого себя банкротом Вы можете быть привлечены к административной ответственности, а в случае признания Вас банкротом в принудительном порядке (по заявлению кредитора), то суд может не освободить Вас от долгов.

Пошаговая инструкция процедуры банкротства физического лица в 2022 году

Процедура банкротства физического лица включает следующие этапы:

- Проверка права гражданина на подачу заявления о признании себя банкротом.

- Сбор комплекта документов для подачи заявления в суд.

- Составление и подача заявления о признании должника банкротом в суд.

- Первое судебное заседание. Введение процедуры банкротства гражданина.

- Процедура реструктуризации долгов.

- Процедура реализации имущества.

- Списание долгов.

Рассмотрим каждый этап подробнее.

Этап 1. Проверка права гражданина на подачу заявления о признании себя банкротом

По общему правилу суд принимает и возбуждает дело о признании гражданина банкротом при условии, что требования к нему в совокупности составляют не менее чем 500 000 рублей и указанные требования не исполнены им в течение трех месяцев с даты, когда они должны быть исполнены.

Однако, если с заявлением обращается сам гражданин (должник), то для него законом установлены дополнительные (специальные) основания.

Так, гражданин вправе подать в суд заявление о признании его банкротом в случае предвидения банкротства (п. 2 ст. 213. 4 ФЗ «О несостоятельности (банкротстве)». Для этого необходимо соблюдение одновременно двух условий:

- Очевидно, что гражданин не в состоянии будет исполнить свои обязательства в установленный срок;

- Гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества.

Неплатежеспособность гражданина – это его неспособность удовлетворить в полном объеме требования кредиторов.

При этом гражданин предполагается неплатежеспособным, если имеет место хотя бы одно из следующих обстоятельств:

- гражданин прекратил текущие расчеты с кредиторами, то есть перестал исполнять обязательства, срок исполнения которых наступил;

- больше 10% обязательств, с наступившим сроком исполнения, просрочены больше, чем на месяц;

- размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

- в отношении гражданина прекратили исполнительное производство из-за отсутствия имущества, на которое может быть обращено взыскание.

Таким образом, гражданин может обратиться с заявлением о собственном банкротстве с любой задолженностью, которую он не в состоянии погасить. При этом не важно, наступил ли срок оплаты, допустил ли он просрочку. Следует лишь обосновать, что гражданин не сможет исполнить обязательства в срок, а стоимости его имущества недостаточно, чтобы расплатиться со всеми кредиторами.

Этап 2. Сбор комплекта документов для подачи заявления в суд

К заявлению должника о признании его банкротом необходимо приложить комплект документов, в состав которого входят:

- паспорт, ИНН, СНИЛС и другая документация с личными данными о должнике — свидетельства о браке и рождении детей (если они не достигли совершеннолетия), документы об опеке и т.д.;

- выписка из ЕГРИП (справка) о наличии или отсутствии статуса ИП на дату подачи заявления, полученная не ранее чем за 5 дней до подачи заявления (легко получить через электронный сервис Федеральной налоговой службы: service.nalog.ru/vyp.);

- документация об имеющихся доходах, сбережениях и имуществе — выписки со счетов, из реестра акционеров, лицевого счета в ПФ РФ, опись личного имущества и другие подобные документы, список которых определяется характером и видами собственности должника;

- документы об имущественных сделках должника, совершенных за три последних года;

- справка о получении статуса безработного;

- документация о финансовых обязательствах — договоры кредитования/микрофинансирования; документы, подтверждающие наличие и размер задолженности.

В ситуации, когда кредитные договоры или документы о других финансовых обязательствах должника потеряны, необходимо восстановить их, обратившись в банк, МФО, к иным лицам, выступающим в качестве кредитора.

При выдаче кредитных карт (потребительских кредитов) кредитные договоры, как правило, не заключаются. В этом случае, документом, подтверждающим возникновение задолженности, будет являться заявление на выдачу карты (кредита).

В качестве документы, подтверждающего наличие и размер задолженности, могут быть представлены:

- справка о наличии срочной и просроченной задолженности, заверенная печатью и подписью кредитора (банка);

- письмо кредитора с требованием погасить задолженности в определенном размере;

- решение суда (судебный приказ) с отметкой о вступлении в законную силу;

- справка из федеральной службы судебных приставов;

- распечатка из личного кабинета на сайте банка или МФО.

Полный перечень документов, которые необходимо приложить к заявлению, содержится в п. 3 ст. 213. 4 Федерального закона от 26. 2002 № 127 «О несостоятельности (банкротстве)».

Главное помнить, что непредоставление или предоставление недостоверных сведений, попытка скрыть свое имущество и доходы могут послужить основанием для неосвобождения гражданина от долгов по результатам процедуры.

Этап 3. Составление и подача заявления о признании должника банкротом в суд

После сбора всех документов можно начать подготовку заявления о банкротстве. Это центральный документ в процедуре банкротства. Закон о банкротстве содержит ряд требований к его содержанию.

В заявлении необходимо указать:

- причины, которые привели к неплатежеспособности;

- сведения о семейном положении и наличии иждивенцев;

- сведения о кредиторах и актуальном размере задолженности перед ними, а также основание задолженности: кредит, заем и проч.;

- сведения об имуществе, находящемся в собственности;

- сведения о счетах и вкладах, об остатках денежных средств на них;

- сведения о размере дохода в настоящее время и его источнике;

- сведения о сделках с имуществом, совершенных за последние три года.

В заявлении обязательно нужно указать саморегулируемую организацию финансовых управляющих (СРО), поэтому нужно заранее договориться с какой-либо СРО о предоставлении кандидатуры финансового управляющего.

По закону перед подачей заявления в суд необходимо внести 25 000 руб. на депозит суда на вознаграждение финансового управляющего, а также оплатить государственную пошлину в размере 300 руб. (квитанции об оплате следует приложить к заявлению).

Реквизиты для оплаты госпошлины и депозита можно найти на сайте арбитражного суда.

Таких денег у должника может не быть. В этом случае необходимо подготовить ходатайство об отсрочке внесения денежных средств на депозит суда до даты первого судебного заседания. В ходатайстве следует обосновать сложную финансовую ситуацию.

Кроме этого, необходимо уведомить кредиторов о подаче заявления в суд, направив им копии заявления. Доказательства отправки заявления в адрес кредиторов нужно также приложить к заявлению о банкротстве.

При проведении процедуры банкротства ИП должнику не нужно направлять каждому кредитору заявление о банкротстве. Однако ему за 15 дней на сайте fedresurs. ru необходимо опубликовать уведомление о намерении подать заявление. Данное уведомление заверяется у нотариуса.

Заявление о признании гражданина банкротом подается в арбитражный суд по месту постоянной регистрации. При ее отсутствии — по месту временной регистрации (месту пребывания).

Заявление может быть подано в арбитражный одним из следующих способов:

- через Почту России (заказным письмом с уведомлением);

- собственноручно через канцелярию арбитражного суда (необходимо подготовить второй экземпляр заявления, на котором сотрудник суда поставит штамп, подтверждающий прием документов);

- электронным способом через сервис «Мой арбитр» (для этого заявитель должен быть зарегистрирован на сайте «Госуслуги»).

Если в суд представить не все документы или подготовить заявление с ошибками, суд может вынести определение об оставлении заявления без движения. В этом случае нужно направить в суд недостающие документы и исправить ошибки, указанные в определении. Сделать это необходимо до истечения даты, указанной судом.

Этап 4. Первое судебное заседание. Введение процедуры банкротства гражданина

В случае, если у суда нет замечаний к заявлению о признании должника банкротом и приложенным к нему документам, суд принимает заявление к производству и назначает дату судебного заседания (в зависимости от региона от 15 до 3 месяцев с момента подачи заявления).

Одновременно суд направляет запрос в указанную в заявлении саморегулируемую организацию финансовых управляющих о предоставлении кандидатуры финансового управляющего. Суд также может указать должнику на необходимость представить дополнительные документы (доказательства).

На первом судебном заседании суд выясняет, соответствует ли гражданин условиям для признания его банкротом (подробнее в статье «Условия для признания банкротом»). Если все требования соблюдены, суд признает заявление должника обоснованным и вводит процедуру реструктуризации долгов гражданина.

Суд также назначает финансового управляющего, который формирует реестр кредиторов и проанализирует имущественное положение должника.

Суд может не вводить процедуру реструктуризации, а признать гражданина несостоятельным (банкротом) уже по результатам первого судебного заседания. Однако для этого необходимо заявить ходатайство о введении процедуры реализации имущества минуя процедуру реструктуризации долгов.

На первое судебное заседание должнику целесообразно явиться лично или направить своего представителя, а также представить оригиналы всех документов, приложенных к заявлению.

Судебное заседание может быть отложено, если не все необходимые документы будут представлены, либо СРО не предоставит кандидатуру финансового управляющего.

В случае, если до даты судебного заседания СРО не представило кандидатуру финансового управляющего необходимо найти другую саморегулируемую организацию, которая сможет предоставить управляющего, заявив устное или письменное ходатайство в судебном заседании об утверждении финансового управляющего из членов другой СРО.

Этап 5. Процедура реструктуризации долгов

- вводится мораторий на удовлетворение требований кредиторов (в том числе, прекращаются выплаты по кредитам до утверждения плана реструктуризации);

- долг перестает расти (прекращаются начисления процентов, пеней и штрафов);

- исполнительные производства приостанавливаются;

- гражданин не вправе самостоятельно (без письменного согласия финансового управляющего) заключать кредитные договоры, договоры займа и поручительства, а также совершать сделки со своим имуществом стоимостью более 50 000 руб.;

- гражданин вправе самостоятельно расходовать не более 50 000 руб. в месяц со специального банковского счета

В течение 2,5 месяцев с момента введения процедуры должник или кредитор вправе представить финансовому управляющему план реструктуризации, предусматривающий порядок и сроки погашения задолженности.

К плану реструктуризации прилагаются:

- справка об отсутствии судимости;

- выписки из бюро кредитных историй;

- документы, подтверждающие наличие дохода и его размер за последние 6 месяцев.

План реструктуризации долгов не может быть представлен в отношении задолженности гражданина, не имеющего дохода. Ежемесячные платежи в реструктуризации должны быть равны документально подтвержденному доходу за вычетом прожиточного минимума на должника и его иждивенцев.

План реструктуризации долгов гражданина должен быть одобрен собранием кредиторов и утвержден арбитражным судом.

С этого момента выплаты кредиторам осуществляются в строгом соответствии с планом реструктуризации.

С даты введения процедуры реструктуризации до утверждения плана реструктуризации проходит в среднем не менее 6 месяцев. При этом срок реализации плана реструктуризации долгов гражданина не может быть более чем три года.

Результатом процедуры является полное погашение задолженности либо возврат в график платежей.

Этап 6. Процедура реализации имущества

Арбитражный суд принимает решение о признании гражданина банкротом и введении в отношении него процедуры реализации имущества в случаях:

- если должник не соответствует требованиям, в отношении которого может быть представлен план реструктуризации (например, у должника нет дохода или имеется судимость по экономическим преступлениям);

- если план реструктуризации не был представлен либо не был одобрен собранием кредиторов, либо не был утвержден судом;

- неисполнения плана реструктуризации, его отмены.

Однако приобретение статуса банкрота еще не означает освобождение от долгов. Суд определит, списать или не списать долги банкроту лишь после завершения процедуры реализации имущества.

Процедура реализации имущества вводится на срок не менее 6 месяцев, который может быть продлен неограниченное количество раз.

Финансовый управляющий проводит опись и оценку имущества, принадлежащего должнику.

Все имущество гражданина составляет конкурсную массу и подлежит реализации на торгах в соответствии с утвержденным судом положением.

Отсутствие имущества у банкрота не препятствует прохождению процедуры реализации имущества. Однако в этом случае сроки будут минимальными.

Из конкурсной массы исключается имущество, на которое не может быть обращено взыскание. К нему, в том числе, относится:

- предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

- единственное жилье и земельный участок, на котором оно расположено (за исключением ипотеки);

- иное имущество, указанное в ст. 446 ГПК РФ.

На период прохождения процедуры реализации имущества гражданина:

- все денежные средства должника поступают в распоряжение финансового управляющего, в том числе заработная плата. Все банковские счета и карты будут заблокированы. Должник получает лишь денежные средства, необходимые для проживания должника (в размере прожиточного минимума по региону), а также лиц, находящихся на его иждивении (например, несовершеннолетних детей).

- Все права в отношении принадлежащего должнику имущества осуществляет финансовый управляющий, включая права участника юридического лица, голосуя на общем собрании.

Этап 7. Списание долгов

После завершения расчетов с кредиторами финансовый управляющий представляет в суд финальный отчет о проделанной работе, после чего суд завершает процедуру реализации имущества и освобождает гражданина от финансовых обязательств, включая:

- по кредитам в банках, в т.ч.

- по займа в микрофинансовых организациях, у физических и юридических лиц;

- по услугам ЖКХ

- по налогам и сборам;

- по договорам поставки, подряда и др.

Однако, есть долги, которые не подлежат списанию, а именно:

- по возмещению вреда жизни и здоровью, а также иные долги, связанные с личностью кредитора;

- образовавшиеся в результате совершения преступления, включая административные штрафы;

- образовавшиеся в результате привлечения к субсидиарной ответственности в делах о банкротстве, взыскании убытков, причиненных юридическому лицу его руководителями (учредителями);

- образовавшиеся в результате оспаривания сделок в делах о банкротстве.

Обязательства должника после завершения процедуры банкротства

После завершения процедуры, банкрота ждет ряд ограничений:

- При получении кредита, в том числе при заключении договора ипотеки, обязан указать на факт своего банкротства в течение пяти лет после признания его банкротом;

- Не вправе заявлять о своем банкротстве в течение 5 лет после завершения процедуры банкротства. Повторное банкротство до истечения пятилетнего срока возможно только по заявлению кредитора. Однако, в этом случае должнику грозит не освобождение его от долгов;

- В течение трех лет не вправе занимать должности в органах управления юридического лица (применительно к кредитным организациям – в течение 10 лет, а страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании – в течение 5 лет).

Как пройти процедуру банкротства физических лиц самостоятельно?

С точки зрения закона участие юриста в деле о банкротстве гражданина не является обязательным. Гражданин сам может представлять свои интересы. Но банкротство – это длительная (не менее 6 месяцев) и непростая судебная процедура со множеством «подводных камней».

Банкротное законодательство объемно, динамично и очень противоречиво, включает в себя нормы практически из всех отраслей права. На многие вопросы нет прямых и однозначных ответов, что требует знания и глубокого анализа постоянно меняющейся правоприменительной практики в каждом конкретном регионе.

Когда участие в деле юриста необходимо?

Не исключено, что гражданину в процедуре банкротства предстоит возражать против необоснованных требований кредиторов, защищать совершенные им сделки, а также отстаивать право на единственное жилье и денежные средства, необходимые для достойного проживания. Без юриста в этом случае просто не обойтись.

Важно, чтобы он был не просто профессиональным, высококвалифицированным юристом, а специалистом, практикующим именно в области банкротного права. При его отсутствии процедура банкротства может принести больше вреда, чем пользы.

Получится ли самостоятельно?

Самостоятельно гражданину будет сложно противостоять недобросовестным действиям финансового управляющего и кредиторов.

Однако, часть работы гражданин может сделать самостоятельно, например, собрать необходимый пакет документов, оформить и подать заявление о признании его банкротом в суд.

Но оценка перспектив и рисков банкротства требует профессиональной юридической помощи. Ведь банкротство в некоторых ситуациях противопоказано.

Гражданину придется также самостоятельно искать финансового управляющего и договариваться с ним.

Даже, если гражданин решит пройти процедуру банкротства, не обращаясь за профессиональной юридической помощью, списать долги совсем бесплатно у него не получится.

Необходимые расходы гражданина в процедуре банкротства

Пройти бесплатный тест на банкротство

Процедура банкротства предусматривает следующие расходы:

- Уплата государственной пошлины — 300 руб.

- Вознаграждение финансового управляющего — 25 000 руб. за одну процедуру в деле о банкротстве (всего их в деле может быть три).

- Расходы на обязательные публикации — в среднем 13 000 руб.

- Почтовые расходы — в среднем 5 000 руб.

- Кроме того, договориться с финансовым управляющим об участии в деле без дополнительного вознаграждения практически невозможно.

Граждане, которые все-таки решили банкротиться самостоятельно, нуждаются в пошаговой инструкции.

Альтернативой судебной процедуре является новый упрощенный порядок списания долгов в МФЦ — внесудебное банкротство. Процедура бесплатная, но подходит не каждому. Ею могут воспользоваться граждане, чьи долги составляют от 50 000 до 500 000 руб. , и в отношении них окончено исполнительное производство в связи с отсутствием имущества, на которое может быть обращено взыскание.

Но и здесь помощь юриста не будет лишней. Ведь, если «забыть» кого-нибудь из кредиторов или неверно рассчитать и указать размер задолженности, не все долги будут списаны.

Услуги по банкротству физических лиц от amulex

УслугаСтоимостьКонсультация по Банкротству физических лицБесплатноБанкротство физических лиц «под ключ»от 9000 руб. /месАнтиколлектор (при заключении договора на банкротство)БесплатноРеструктуризация долговот 9000 руб. /месСопровождение банкротства через МФЦ «под ключ»от 10000 руб. /месПроверка, подходите ли вы под банкротство через МФЦ15000 руб. Подготовка к процедуре внесудебного банкротства через МФЦ15000 руб. Анализ сделок за три года15000 руб. Банкротство ИП под ключот 12000 руб. /мес

Оставьте заявку на консультацию по списанию долгов:

Добавить в Избранное

Заявление о банкротстве физических лиц для суда и МФЦ

Последняя редакция 04 февраля 2022

Время на прочтение 4 минуты

- Как заполнять заявление о банкротстве физлица в суд?Куда писать заявление на банкротство?Указание долгов кредиторамОбщий размер долгаОбоснование банкротстваСудебные процессы и решенияБанковские счета и вкладыИмуществоСРО арбитражных управляющихПриложенияДата, подпись

- Куда писать заявление на банкротство?

- Указание долгов кредиторам

- Общий размер долга

- Обоснование банкротства

- Судебные процессы и решения

- Банковские счета и вклады

- Имущество

- СРО арбитражных управляющих

- Приложения

- Дата, подпись

- Образец заявления о банкротстве физлица для суда

- Заявление о внесудебном банкротстве для МФЦ

Составление заявления о банкротстве физических лиц — ответственная задача. От этого зависит дальнейшее движение дела. Расскажем в деталях о составлении иска о банкротстве гражданина для суда и заявления в МФЦ.

Как подать заявление в суд, что и как заполнять, и какие документы потребуются для банкротства физ. лиц?

Как заполнять заявление о банкротстве физлица в суд?

Писать заявление следует после того, как вы подготовились к банкротству и собрали приложения и документы. Это поможет сразу правильно указывать суммы и основания долгов, ссылаться на доказательства.

Куда писать заявление на банкротство?

Так называемая ШАПКА — вводная часть, где указываются сведения о заявителе, суде, участниках дела.

Куда подать заявление? Заявление о банкротстве физ. лиц подается в Арбитражный суд по месту прописки или текущему месту жительства, которое вы можете подтвердить документально.

Далее укажите сведения о должнике: ФИО, год рождения, паспортные данные, место, где прописан и где фактически живет должник, телефоны, e-mail или другие контакты. Если у вас есть юрист, то напишите сведения о нем: ФИО, паспортные данные, реквизиты доверенности

Дайте перечень кредиторов с названиями организаций либо ФИО физических лиц, адресами и контактами кредиторов.

Заявление о банкротстве должно содержать сведения о кредитах — банках, МФО, коллекторских агентствах, которым вы должны. Не забывайте заимодавцев, кому вы должны небольшие денежные суммы — предприятия ЖКХ, ФНС, долг за Интернет, телефон, заем по расписке.

При банкротстве списываются любые долги — и большие, и маленькие.

Указание долгов кредиторам

Перечислите, что и кому вы должны. Задолженности могут быть любые, главное — это наличие подкрепляющего сведения документа. Указывайте и такие долги, которые не списываются, об их наличии суду обязательно нужно знать.

Например, если вы платите алименты, укажите этот факт и размер алиментов. Если вы нанесли ущерб здоровью гражданина и выплачиваете ему денежные суммы на лечение, сообщите об этом в письменной форме, и т.

Для упрощения своей задачи ознакомьтесь с образцом заявления о банкротстве физического лица и посмотрите примеры кредиторов в нем.

Судебные процессы и решения

Если в отношении вас ведутся судебные процессы о взыскании задолженности, либо уже есть решения судов, перечислите их. После введения реализации имущества и во время реструктуризации финансовые требования должен рассматривать Арбитражный суд, который ведет дело о банкротстве.

Исполнительные производства приостанавливаются, расчеты происходят в рамках Закона о несостоятельности. Но не прекращаются выплаты алиментов и возмещение вреда жизни и здоровью — таким взыскателям финуправляющий будет выплачивать деньги из вашего дохода.

В этот раздел отнесите также информацию о списании денег с ваших счетов, если банки или приставы уже частично взыскали с вас деньги.

Банковские счета и вклады

Приведите перечень открытых счетов в банках, и приложите копии договоров.

Заявление о банкротстве физлиц должно содержать сведения обо всех счетах, поэтому если у вас есть персонифицированные электронные кошельки — сообщите и о них. Если обнаружат, что вы скрываете деньги, долг не спишут. Финансовый управляющий проверяет банковскую и финансовую информацию должника, запрашивая сведения о счетах в налоговой. Он увидит счета в российских банках и небанковских финансовых организациях, а если кредиторы пожалуются — найдет и счета за границей.

Одним из минусов банкротства является то, что при наличии денег суд обяжет покрыть ими долги. Но скрывая счета, вы рискуете получить отказ в банкротстве. Обнаруженные деньги заберут, а обман негативно отразится на отношении суда к должнику, и избавиться от долгов не получится.

Проконсультируйтесь с юристом, как поступить с электронной валютой перед банкротством — анонимно и бесплатно! Получить консультацию.

Имущество

Как и со счетами в банке — не пытайтесь скрывать имущество.

Сокрытие имущества будет расценено как фиктивное банкротство, это основание для отказа в списании долгов. Сделайте подробную опись имущества, которое есть у вас в России за рубежом.

Имущество может быть

- движимым — например, машина, катер, акции, доли в ООО, ценное оборудование;

- недвижимым — квартира, комната, дом, гараж, машиноместо, торговое помещение, земельный участок и т.д.

Право собственности подтверждается свидетельствами о государственной регистрации, договорами, выписками из ЕГРН. Копии необходимо приложить к заявлению о банкротстве.

Внесудебное банкротстве работает с сентября 2020, МФЦ принимают заявления на внесудебное банкротство по месту прописки и временной регистрации должников. В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота, СНИЛС, ИНН и адрес

Спойлер: обанкротиться в России по требованию кредиторов с 1 апреля по 1 октября 2022 года невозможно, причина тому — тотальный мораторий для юридических и физических лиц. Но по собственной инициативе у должников сохраняется право запустить этот процесс. 17 мая 2022 г

Законом не установлено сколько времени занимает процедура банкротства , каждый этап может занять от месяца до года и более: Подача заявления. На рассмотрение, одобрение или отклонение заявления отведено 5 рабочих дней. Но на практике это может занять 7-10 дней, в зависимости от загрузки Арбитражного суда

Суд спишет долги абсолютно перед всеми кредиторами, даже если они не заявляли своих требований в ходе процедуры. Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому

Последствия признания гражданина банкротом в течение 3 лет гражданин не вправе занимать управленческие должности в организациях, а значит, могут возникнуть проблемы, если он уже занимает пост руководителя и если у него числятся сотрудники в подчинении, ограничение на банкротство в последующие 5 лет