Последние годы для россиян были финансово сложными — не всем хватает средств для погашения кредитов. Какие есть возможности по избавлению от задолженностей и какие у них плюсы и минусы — разбираемся с юристами

Если мы откроем ст. 43 № 127-ФЗ О банкротстве, то увидим в ней скучную отсылку на п. 2 ст. 33 того же закона с упоминанием, что суд откажет в приеме заявления людям, которые уже проходят банкротные процедуры.

Впрочем, в ст. 33 тоже ничего интересного не происходит: закон лишь сухо устанавливает, что Арбитражный суд (АС) обязан принять заявление о признании банкротства физического лица, если у того уже накоплен полумиллионный долг и просрочка по нему составляет 3 месяца.

Что насчет практики и реальных случаев отказа? Согласно статистике Федресурса, Арбитражные суды отказывают заявителям в рамках банкротства всего в 0,3% случаев. Причины разные, и они явно не ограничиваются представленным выше регламентом.

Основная информация обо всех текущих и завершенных банкротствах размещается в открытом доступе. Прежде всего, сведения о судебных актах по делу публикуются в системе арбитража. Максимально полные данные по всем стадиям банкротных дел доступны на ЕФРСБ (Федресурс). Информация на этом портале обновляется управляющими, нотариусами и организаторами торгов.

Содержание

Кому не стоит подаваться на банкротство?

В некоторых ситуациях обращаться за признанием несостоятельности не стоит:

- Вы проходили через стадию реализации имущества в последние 5 лет.

- Вас привлекали к ответственности за причинение умышленного вреда или порчу чужой собственности.

- Ранее в отношении вас возбуждали дело по фактам фиктивности или преднамеренности банкротства.

- Вас привлекали к ответственности по экономическим преступлениям.

Также суд не может избавить человека от некоторых категорий задолженностей – они останутся действительными после завершения процедуры. Ликвидация долгов невозможна:

- по алиментам, которые назначаются на содержание детей или других родственников;

- по невыплаченным зарплатам, компенсациям бывшим работникам — в том случае, если на вас зарегистрировано ИП или юрлицо;

- по субсидиарной ответственности;

- по судебным актам, которые были вынесены в отношении чужой собственности, причинением вреда здоровью или жизни третьих лиц.

Причины отказа в признании банкротом физического лица

- Отсутствие вознаграждения для финансового управляющего. При подаче документов в арбитражный суд (АС) необходимо:

оплатить вознаграждение для управляющего 25 000 рублей;или в заявлении ходатайствовать о переносе сроков по оплате.Человек может попросить у суда отсрочку, но оплата все равно должна поступить до момента первого заседания. Реквизиты указаны на сайте выбранного АС. Оплату нужно подтвердить квитанцией о переводе денежных средств. То есть нет денег, чтобы оплатить работу управляющего — однозначно жди отказа.Почему отказывают? Человек не знает, что в заявлении нужно ходатайствовать об отсрочке или вовсе не в курсе требований по оплате. - оплатить вознаграждение для управляющего 25 000 рублей;

- или в заявлении ходатайствовать о переносе сроков по оплате.

- Отсутствие указания саморегулируемой организации (СРО) арбитражного управляющего (АУ), из членов которой должен быть выбран финансовый управляющий. Часто должники забывают указать саморегулируемую организацию или вовсе не указывают ее из-за заблуждений — якобы суд должен сам назначить управляющего для процедуры.

Весьма показательным стало дело № А28-3350/2017, которое рассматривалось в АС Кировской области. Суд 6 раз откладывал рассмотрение дела о банкротстве ввиду отсутствия финансового управляющего для процедуры. Были посланы запросы в 6 СРО, и всякий раз приходил отказ в предоставлении кандидатуры.Еще один момент — должник указывает не СРО, а сразу фамилию и инициалы (ФИО) самого финансового управляющего. Для суда такое прямое указание специалиста — основание подозревать аффилированность управляющего с должником, что может привести к участию управляющего в процессе в его интересах. - Отсутствие определенных документов. Перечень изложен в ст. 213.4 № 127-ФЗ. Суд может запросить дополнительные документы:

на стадии рассмотрения заявления;в ходе проведения процедуры.В частности, это может быть справка 2-НДФЛ, выписка из ЕГРИП. Важно также позаботиться о сроках — некоторые документы имеют весьма ограниченный срок действия. По происшествии 5-30 дней они становятся недействительными. - на стадии рассмотрения заявления;

- в ходе проведения процедуры.

- Нет оснований для рассмотрения дела. Отказ суда в банкротстве может быть построен на том, что у должника нет причин для признания несостоятельности. Например:

у человека есть имущество, продав которое можно рассчитаться по задолженностям;у человека маленькая сумма долга: до 300 000 рублей;есть хороший доход, из которого он может погашать свои задолженности;нет просрочек по кредитным обязательствам;между сторонами открылся спор, возможно, был подан иск в суд общей юрисдикции — в таких случаях оспаривается сам факт задолженности (между кредитором и должником), поэтому банкротство не применяется. - у человека есть имущество, продав которое можно рассчитаться по задолженностям;

- у человека маленькая сумма долга: до 300 000 рублей;

- есть хороший доход, из которого он может погашать свои задолженности;

- нет просрочек по кредитным обязательствам;

- между сторонами открылся спор, возможно, был подан иск в суд общей юрисдикции — в таких случаях оспаривается сам факт задолженности (между кредитором и должником), поэтому банкротство не применяется.

- Обращение в «неправильный» суд. Например, человек подает заявление в суд общей юрисдикции или в Арбитражный суд не по месту своей регистрации.

- Недостаточность оплаты. При запуске банкротства нужно оплатить госпошлину и вознаграждение. Если суммы будут внесены в недостаточном количестве или оплата не будет внесена, суд откажет в рассмотрении заявления.

Также за признанием несостоятельности человека могут обратиться его кредиторы. Суд отказывает в подобных требованиях, если:

- документы о задолженности содержат ошибки или составлены некорректно;

- размер долга составляет меньше полумиллиона рублей;

- просрочка платежей еще не достигает 90 дней;

- кредиторы обратились в «неправильный» суд.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

С момента принятия поправок в 127-ФЗ от непосильных долгов избавилось огромное количество граждан, которые не могли выполнить свои обязательства перед кредиторами. Сейчас этот правовой инструмент работает в двух вариантах — судебном и упрощенном, без участия суда. В 2023 году это единственный вариант законного списания задолженности без договоренности с кредитором.

Кто может объявить себя банкротом?

Для использования этой возможности физлицо должно соответствовать обязательным требованиям. Основное из них заключается в невозможности исполнения обязательств перед кредиторами, выражающееся в том, что гражданин не может платить по счетам фактически. Под действие закона подпадают все физические лица, не ведущие предпринимательскую деятельность, у которых есть долги перед частными лицами и организациями.

Процедура банкротства физического лица

Федеральный закон 127-ФЗ предусматривает две формы банкротства физического лица — судебную и внесудебную. Каждая из них применяется в зависимости от общей суммы долга. Упрощенная процедура стала доступной с сентября 2020 года, в качестве поддержки населения во время пандемии COVID-19.

Упрощенная процедура банкротства

Процедура получила наименование упрошенной по причине ее использования без участия Арбитражного суда. Воспользоваться ею могут физические лица, чей долг составляет от 50 000 до 500 000 рублей. Для реализации своего права на банкротство, должник совершает следующие действия:

- Подает заявление установленного образца в МФЦ.

- В заявлении указывает наименование каждого кредитора и сумму долга — если задолженность складывается из нескольких частей.

- Ожидает решение по заявлению — оно поступит через полгода после обращения в МФЦ.

Процедура полностью бесплатна. Полугодовой срок выдерживается потому что финансовое положение должника может измениться в лучшую сторону, а это серьезно нарушает права кредиторов. По результатам рассмотрения заявления физлицо признается банкротом. Также важно, чтобы к моменту подачи заявления ранее на должника один из кредиторов уже подавал иск в суд, а исполнительное производство не дало никаких результатов.

Судебная форма

Это стандартная процедура банкротства физического лица, при которой совокупная сумма долга превышает 500 000 рублей. В этом случае решение принимается Арбитражным судом.

При этом неважно, есть ли у должника имущество и доход или нет. Для обращения в суд потребуется воспользоваться услугами финансового управляющего. Последовательность действий должника следующая:

- Подача заявления в Арбитражный суд — по адресу постоянной регистрации в регионе проживания.

- Участие в судебном заседании.

- Получение судебного определения.

Если суд примет положительное решение, физическое лицо признается несостоятельным. В противном случае остается два варианта: мировое соглашение и реструктуризация долга без объявления гражданина банкротом.

Что происходит дальше?

Если должник признается банкротом, его имущество подлежит реализации, за исключением того, на что закон запрещает налагать взыскание. К примеру, нельзя взыскивать единственное жилье, предметы личного пользования, орудия труда, при помощи которых должник зарабатывает, предметы, представляющие семейную ценность. Все остальное уйдет с молотка в пользу кредиторов должника.

Реструктуризация задолженности — изменение условий по образовавшейся задолженности. По договоренности с кредитором пересматривается процентная ставка, сокращается общая сумма долга, изменяется график платежей, предоставляются кредитные каникулы.

Мировое соглашение заключается для того, чтобы снять все вопросы между должником и кредитором в части погашения задолженности. К примеру, кредитор может не учитывать часть долга, или простить физическому лицу всю задолженность. На практике какой-либо унифицированной формы на этот счет не существует — стороны договариваются исходя из сложившейся ситуации.

Последствия банкротства физического лица

Вне зависимости от того, какой формой банкротства воспользовался должник, последствия для него всегда одинаковые. В их числе:

- Ограничение на занятие руководящей должности в штате юридического лица, а также членство в качестве учредителя в течение 3 лет.

- Ограничение на повторное судебное банкротство в течение 5 лет, и внесудебное в течение 10 лет.

В некоторых случаях налагается и ограничение на выезд за пределы РФ. Это решение принимается судом в исключительных случаях.

Плюсы и минусы банкротства физического лица

- освобождение от долгов и претензий кредиторов;

- сохранение недвижимости, если она не является предметом залога или ипотеки.

- существенное ухудшение репутации;

- недоверие со стороны банков и МФО — получить кредит или небольшой займ будет практически невозможно.

Как оставить заявку?

Процедура банкротства должна проводиться без нарушений, поэтому здесь потребуется помощь квалифицированных специалистов. Онлайн-заявка подается на сайте Bankiros.ru следующим образом:

- Ввод суммы общего долга в калькуляторе.

- Выбор юридической компании.

- Заполнение онлайн-формы.

Первые консультации оказываются совершенно бесплатно: специалист компании, оказывающей соответствующие услуги, ответит на все вопросы, даст полезные советы.

Часто задаваемые вопросы

В чем подвох банкротства физических лиц?

Если все делается правильно и по закону, то никакого подвоха в данной процедуре нет. Это полностью законный метод списания задолженности перед кредиторами.

Чем грозит процедура банкротства физических лиц?

Угрозы или каких-либо неблагоприятных последствий, за исключением реализации имущества и некоторых ограничений, здесь нет.

Какие последствия банкротства для родственников?

Несостоятельность физического лица никак не сказывается на членах его семьи и остальных родственниках. Это касается сугубо и единолично должника.

Что ждет должника после признания банкротом

Он попадает в единый реестр банкротов. На определенное время его финансовые возможности будут ограничены.

Во время проведения банкротства

На все время рассмотрения дела, вплоть до признания должника банкротом, ему придется столкнуться с определенными сложностями. Во-первых, нельзя будет распоряжаться имуществом, которое включено в конкурсную массу, в том числе деньгами на счетах.

Партнер юридической компании «Сотби» Антон Красников отметил, что на время судебной процедуры есть вероятность, что на должника наложат судебный запрет на выезд из страны. Кроме того, при такой процедуре нельзя открывать счета и вклады в банках. Заключать любые сделки можно будет только под контролем управляющего.

Сложность в получении кредитов

Считается, что после признания банкротом человек не сможет взять кредит никогда. На самом деле в законе такой нормы нет, но он обязывает банкрота сообщать потенциальному кредитору о своем статусе. Как правило, кредит все равно не дают.

Определенное время нельзя подавать на банкротство еще раз

Избавиться от долгов, а потом накопить еще и снова их списать не получится. По закону в течение пяти лет после банкротства нельзя подавать заявление на новое.

Ограничения по занимаемым должностям

Как правило, это должности, так или иначе связанные с финансовой, страховой деятельностью или управлением компаниями. Также подобные ограничения накладываются на индивидуальных предпринимателей, включая повторную регистрацию в этом статусе. Сроки здесь варьируются от пяти до десяти лет.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Руководитель отдела подготовки и клиентского сервиса

Юрист по банкротству физических лиц

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Банкротство через МФЦ — внесудебное банкротство

В 2023 у должников появилась возможность признать себя банкротом не только через суд, но и в упрощенном порядке — без суда через МФЦ. Внесудебное банкротство проще и при этом является бесплатным.

Стать банкротом через МФЦ может лицо:

- имеющее долг в сумме по всем обязательствам не более 500 000 рублей;

- в отношении которого числится оконченное исполнительное производство по причине отсутствия у него имущества.

Схема такого банкротства отличается от банкротства через суд. Человек подает в МФЦ только заявление и список кредиторов. МФЦ самостоятельно проверяет право на списание долгов через ФССП, затем публикует сообщение о начале внесудебной процедуры.

По истечении 6 месяцев в Единый федеральный реестр сведений о банкротстве МФЦ включает информацию о завершении процедуры. Должник освобождается от обязательств перед кредиторами, о которых он сообщил при подаче на заявления.

Для наглядности приводим сравнительную таблицу:

Как списать долги

Россияне продолжают наращивать долги. По данным коллекторского агентства «Долговой консультант», на начало сентября 2022 года общий объем просроченных розничных кредитов граждан без учета ипотеки превысил ₽986 млрд. Однако долги перед банками — это не все объемы задолженности. Есть еще алименты, налоги, долги за коммунальные услуги, штрафы.

В период пандемии правительство ввело упрощенную процедуру банкротства для физических лиц — специально для тех, кто оказался в затруднительном положении и не может расплатиться с кредиторами. По данным Федресурса — Единого федерального реестра сведений о банкротстве, с января по сентябрь 2022 года многофункциональные центры (МФЦ) опубликовали более 4,7 тыс. сообщений о начале процедур внесудебного банкротства граждан — на 42,3% больше, чем за тот же период прошлого года. Как отмечал замглавы Минэкономразвития Илья Торосов, всего с запуска процедуры внесудебного банкротства — 1 сентября 2020 года — по начало сентября 2022 года россиянам списали ₽2,4 млрд долгов.

Число судебных банкротств также продолжает увеличиваться, но темпы роста замедлились почти в два раза. За первые девять месяцев текущего года через процедуру судебного банкротства прошли 194,2 тыс. человек, что на 41,2% больше, чем за аналогичный период прошлого года. Однако за девять месяцев 2021 года прирост составлял 78% к тому же периоду 2020 года, согласно статистике Федресурса. По данным на 1 октября, всего в России около 728,4 тыс. граждан-должников.

Вариантов списать долги два:

- внесудебное банкротство. Доступно только для физлиц. Это простой и относительно быстрый способ объявить себя банкротом. Но по нему действуют определенные ограничения;

- судебное банкротство. Это куда более сложная процедура, к которой прибегают в случае, когда долг очень большой, есть много недвижимости и других активов, и в некоторых других ситуациях. Также банкротство через суд — это единственная опция для юридических лиц.

Кроме того, есть еще один способ справиться с долгами:

Вопросы банкротства регулирует Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)». В разделе 5 отдельно описаны нормы по внесудебному банкротству.

От одной мысли до статуса банкрота

Последняя редакция 05 февраля 2022

Время на прочтение

Столкнувшись с трудными временами и финансовыми трудностями, граждане могут воспользоваться процедурой банкротства. Говоря кратко, банкротство — это система процедур, направленная на избавление должника от кредитного бремени. Весь этот процесс состоит из определенных стадий, идущих по очередности друг за другом и имеющих свои цели.

Слово «банкротство» обычно пугает должников. Без знания процедуры не понятно, что происходит в процессе банкротства в суде, и как действовать. Все запутано.

В 2020 году был введен внесудебный порядок банкротства. Теперь гражданин может стать банкротом, как через суд, так и в упрощенном порядке — через МФЦ.

Для того, чтобы разложить все по полочкам, разберемся в стадиях банкротства физического лица, целях процедур и их сроках.

Можно ли списать долги самостоятельно

Те, у кого большое количество долгов, вряд ли могут себе позволить услуги юристов. И с упрощенной процедурой через МФЦ можно обойтись без дополнительной помощи. На сайтах ФНС и «Госуслуги» есть пошаговые инструкции, как пройти всю процедуру.

Теоретически и судебное банкротство можно пройти самостоятельно. Однако эксперты рекомендуют все же обращаться к профессионалам.

«Если у вас один или несколько кредиторов на небольшую сумму, а список имущества уместится на одной стороне ладони, то, возможно, не стоит пользоваться услугами специалиста — изучив информацию самому, можно подать на внесудебное банкротство. Однако в том случае, если у вас значительный перечень кредиторов, много имущества, а в периоды, предшествующие банкротству, вы подарили одну из ваших квартир любимому родственнику, то без помощи посредников банкротство может обернуться неконтролируемым происшествием. Есть риск не только не списать с себя долги, но и приобрести новые», — считает юрист BGP Litigation Евгений Орлов.

Партнер юридической компании «Сотби» Антон Красников отметил, что, исходя из опыта, можно выделить следующий план действий при накоплении большого количества долгов:

1. Необходимо прекратить создавать новые долги;

2. Определить сумму своего долга;

3. Провести инвентаризацию активов;

4. Оценить возможность погашения имеющейся задолженности;

5. Обратиться за квалифицированной помощью;

6. В случае невозможности погашения накопившихся долгов необходимо в течение 30 рабочих дней обратиться в арбитражный суд с заявлением о признании гражданина несостоятельным (банкротом).

Отказ от банкротства через МФЦ

С 1 сентября 2020 года в России появилась возможность признать себя банкротом без обращения в суд, через подачу заявления в МФЦ.

Но там требования к потенциальному банкроту еще строже:

- долг должен составлять от 50 до 500 тыс. рублей;

- у должника не должно быть никакого имущества под реализацию, и этот факт должны признать судебные приставы. То есть исполнительное производство в отношении такого физ. лица должно быть закрыто по причине отсутствия у него средств выплачивать долги: доходов и имущества.

О том, что через МФЦ обанкротиться гораздо тяжелее, чем через суд, свидетельствует тот факт, что сложившаяся за полгода работы процедуры банкротства через МФЦ практика говорит, что подать заявление смогли лишь 31% претендентов.

Кроме того, банкротство через МФЦ может быть прекращено, если:

- Кредиторы не найдут своего имени (названия) в списке тех, кому человек должен, то есть человек умышленно или по забывчивости не включит какой-то из долгов в заявление;

- В ходе банкротства кредиторы найдут у человека имущество или доходы (например, он устроится на высоко оплачиваемую работу);

Также на банкротство через МФЦ распространяются и другие аспекты требования о несписании долгов: если у человека есть доходы, позволяющие ему вернуть долг, если он испортил свое имущество, чтобы оно не досталось «акулам капитализма», если банкротство признано фиктивным или преднамеренным.

Иногда случаются отказы в продолжении проведения процедур в разгар судебного процесса. Причины разные: отказ кредитора в признании определенных судебных постановлений, отказ финансового управляющего от дальнейшего ведения процесса и так далее. Если вам срочно потребовалась юридическая консультация, обращайтесь за помощью к нашим специалистам, мы обязательно поможем!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Личный кабинет на Федресурсе

Участники банкротного дела и торгов могут пройти регистрацию и получить доступ к личному кабинету Федресурса. Это удобный способ для подачи или запроса документов, сведений. Кроме личного кабинета, можно взаимодействовать с управляющим лично (например, в его офисе), по почте. Жалобу на действия или бездействие специалиста можно подать в суд.

Если вы решили пройти банкротство или только оцениваете плюсы и минусы этой процедуры, обратитесь к нашим юристам. Мы расскажем о требованиях к перечню и содержанию документов, о последствия для банкрота, о возможных рисках привлечения к ответственности. С нашей поддержкой вы добьетесь списания долгов!

Популярные статьи

Рассчитать примерную стоимость банкротства

Обнаружили ошибку? Пожалуйста, выделите ее.

Последствия отказа в процедуре банкротства.

Если суд откажет вам в принятии заявления, это приведет к следующим последствиям:

- отказ в списании долгов;

- потерю времени для повторной инициации процесса.

Судом может быть вынесен отказ и на самом первом заседании. Причины следующие:

- должник, как и его законный представитель, отсутствовали на первом заседании. Они не направляли ходатайства о переносе дела или о рассмотрении без их участия;

- в течение последних 5 лет должник уже проходил через реализацию имущества.

Последствия: человека не избавят от долгов.

Отказ в признании несостоятельности может наступить после принятия заявления и введения реализации имущества. В частности, причины следующие:

- найдены признаки фиктивного или преднамеренного банкротства;

- должник был замечен в недобросовестных действиях.

Последствия прекращения производства по этим причинам будут следующими:

- Привлечение к административной ответственности. Человеку могут назначить штраф, приговорить к выполнению общественных работ.

- Привлечение к уголовной ответственности. Человека могут лишить свободы, назначить выплату штрафов до 500 000 рублей, принудительные и исправительные работы.

- Отказ в списании долгов. Кредиты не будут списаны, они останутся висеть на человеке и после завершения процедуры.

Важно так подать документы, чтобы избежать отказа

Важно избежать ошибок, чтобы суд не отказал в банкротстве. В деле о несостоятельности не бывает мелочей. Из-за мелкой неточности можно проиграть дело и остаться с долгами.

Списание долгов через банкротство

Объявить себя банкротом может показаться заманчивым выходом, который поможет избавиться от всех долгов. Однако у этой процедуры есть ряд нюансов. Существует две возможности признать себя банкротом.

Упрощенная схема

- Она подходит физическим лицам с суммой по всем долгам от ₽50 тыс. до ₽500 тыс. без учета процентов, штрафов и пени.

- Второе важное условие — у человека не должно быть активов, которыми можно было бы погасить долги, например акций, недвижимости и других.

- И еще один нюанс — в отношении должника не должно быть открытых дел о взыскании долгов. Исполнительное производство должно быть закончено из-за того, что у должника нет имущества, на которое можно обратить взыскание, а исполнительный документ должны вернуть взыскателю.

Если такой вариант подходит, достаточно обратиться в МФЦ и подать заявление о признании себя банкротом. В этом документе необходимо указать всех кредиторов и объем задолженностей. Поскольку по этому заявлению будет инициирована проверка, то утаивать или преувеличивать сумму долга не стоит — спишется все равно реальная задолженность. Если в заявлении все верно и проверка пройдена успешно, то в течение трех дней информация из МФЦ попадает в Реестр сведений о банкротствах, именно с этого момента перестанут начисляться штрафы и пени. Сама процедура далее займет примерно полгода.

Важно знать, что если в течение этих шести месяцев кредиторы найдут у должника источники дохода или активы, подходящие для погашения задолженности, то процедура будет прекращена.

Также кредиторы могут открыть судебные дела в отношении должника во время внесудебной процедуры банкротства — тогда последняя прекратится. Причин может быть несколько:

- должник занизил сумму долга;

- у должника нашли имущество;

- должник не уведомил МФЦ, что у него улучшились имущественные условия;

- суд признал сделку должника недействительной по иску кредитора, например, если она причинила кредитору вред либо была неравноценной — допустим, должник продал автомобиль по сильно заниженной цене;

- появились кредиторы, которые не фигурировали в заявлении о банкротстве.

Что может считаться активом, подходящим для списания в счет долга:

- зарплата. С февраля 2022 года вступил в силу закон о защите минимального дохода должников. Часть зарплаты в размере прожиточного минимума не будет списываться по исполнительным документам, если подать заявление в отделение Федеральной службы судебных приставов (ФССП). Однако остальная часть пойдет на погашение долгов;

- недвижимость за исключением единственного жилья. Правда, важное уточнение — оно не может быть роскошным и не может быть взято в ипотеку. Ориентироваться нужно на нормы в конкретном регионе;

- любые другие активы, такие как акции, доли в компаниях, автомобиль.

Вещи, которые останутся неприкосновенными:

- животные в российском праве — объекты собственности, но при этом не могут быть изъяты в счет долга;

- предметы и инструменты, необходимые для осуществления профессиональной деятельности;

- все требуемое для передвижения и жизни инвалидам;

Банкротство через суд

Необходимая процедура, если долг копится уже более трех месяцев и составляет более ₽500 тыс. для физических лиц и более ₽300 тыс. для юридических лиц. Отличается длительным делопроизводством (от нескольких месяцев до трех лет) и высокой стоимостью, в которую входит оплата пошлины, вознаграждение за процедуру арбитражному управляющему и услуги юриста, если такие потребуются.

Подать в арбитражный суд на процедуру банкротства может как сам должник, так и его кредитор. Достаточно направить заявление и оплатить пошлину. Суд инициирует проверку должника и его возможностей по уплате задолженностей. Здесь может быть применено две опции: та самая реструктуризация долга и реализация имущества.

- Реструктуризация подразумевает, что у должника есть возможность в перспективе выплатить долг, ему нужен пересмотр условий, объединение кредитов, возможно, рефинансирование. В таком случае статус банкрота присвоен не будет.

- Реализация имущества же применяется, когда постоянного дохода, способного гасить задолженность, нет. Суд оценивает, какое имущество и какие активы могут быть проданы, и включает их в конкурсную массу — они уходят на аукционы.

Какие долги можно списать

Не все долги можно списать. Во-первых, важно выполнение условия — должник не может вносить платежи более трех месяцев. Во-вторых, есть обязательства, которые все равно останутся за должником. По словам партнера юридической компании «Сотби» Антона Красникова, внесудебное и судебное банкротства позволяют списать задолженности, которые образовались из-за того, что должник не исполнил принятые им обязательства.

- просрочки по кредитам;

- долги за коммунальные услуги;

- долги перед юридическими лицами;

- штрафы за неуплату налогов;

- любые другие штрафы (например, за неоплаченную парковку).

- долги по алиментам и обязанность их выплачивать;

- выплаты по субсидиарной ответственности, когда руководство отвечает по долгам компании своими деньгами или имуществом;

- требования кредиторов по текущим платежам, которые возникли после начала процедуры банкротства;

- долги по выплате зарплаты или выходного пособия;

- любые другие выплаты перед третьими лицами, (например, за нанесенный ущерб или моральный вред).

«Если кредиторы или финансовый управляющий в ходе процедуры банкротства установят, что должник действует недобросовестно, например скрывает имущество или осуществил отчуждение имущества по недействительным сделкам незадолго до банкротства, то оставшиеся непогашенными долги также могут быть не списаны в связи с недобросовестностью должника», — предупредил юрист фирмы BGP Litigation Евгений Орлов.

Антон Красников добавил, что гражданина не освободят от долгов в случае, если при возникновении или исполнении обязательств он совершил мошенничество, злостно уклонялся от погашения долгов по кредитам, а также предоставил кредитору заведомо ложные сведения.

Для юрлиц банкротство — это тоже способ списать кредиторскую задолженность. «В то же время банкротство содержит в себе риск привлечения контролирующих должника лиц к субсидиарной ответственности, оспаривания сделок должника, включая выплату премий руководству или даже выплату дивидендов, риск возбуждения уголовного дела по составам преднамеренного либо фиктивного банкротства», — отметил юрист АБ «S&K Вертикаль» Даниил Анисимов.

Как искать должников на ЕФРСБ

Список банкротств физических лиц очень большой, поэтому вручную найти нужное дело практически невозможно. Для удобства пользователей на Федресурсе есть форма поиска. В ней можно искать информацию:

- по должнику (физическое или юридическое лицо);

- по организаторам торгов и электронным площадкам (на этапе реализации имущества);

- по арбитражным управляющим и их СРО (только для судебных банкротств, так как процедура в МФЦ проходит без назначения этих специалистов).

В поиске могут выдаваться как текущие, так и архивные (завершенные) дела. Соответствующий статус сразу можно задать в форме поиска, чтобы конкретизировать данные. Точный состав сведений в карточке банкротного дела зависит от того, на какой стадии оно находится.

Система поиска

Если вам нужно найти данные о банкротстве физического лица, выберите в форме опцию списка по должнику. В поисковой строке можно указать следующие идентификаторы (для физ. лица):

- фамилия, имя, отчество;

- ИНН, СНИЛС;

- номер дела (если он известен).

Ниже можно выбрать статус банкротного дела — в производстве, завершено или все доступные. Также есть возможность указать регион, в котором проходит банкротство (все субъекты РФ представлены в выпадающем меню).

По итогам поиска может быть выдано несколько карточек банкротных дел (например, если указаны распространенные ФИО). Выбрать нужное дело можно по дополнительным данным. Например, сразу видны:

- адрес должника,

- ФИО управляющего по банкротству,

- стадия дела.

Что содержит карточка должника

По результатам поиска можно перейти в карточку конкретного должника. Там будут указаны следующие данные:

- личные сведения о банкроте (ФИО, дата и место рождения, адрес, ИНН и СНИЛС, адрес проживания);

- номер банкротного дела, сведения об арбитражном суде или МФЦ;

- все сообщения и судебные акты по делу.

Далее можно ознакомиться с содержанием каждого сообщения или судебного акта. Для этого не нужно регистрироваться на сайте или входить в личный кабинет. В карточке сообщения или судебного акта вы можете прочитать текст с их содержанием. Пример смотрите ниже.

Очень важен текущий статус дела. Для банкротства физических лиц это может быть реструктуризация долгов или реализация имущества (конкурсное производство).

При реструктуризации определяется возможность должника платить кредиторам (прямо сейчас или в ближайшем будущем). Если долг реструктурируют, то банкрота не освободят от обязательств. Ему придется выплачивать долги в соответствии с планом, утвержденным судом, в срок до 3 лет.

Реализация активов заключается в проведении торгов. Если они пройдут успешно, вырученные суммы пойдут на выплату вознаграждения управляющему, на погашение расходов по делу, на удовлетворение требований кредиторов. По итогам реализации управляющий подготовит отчет о завершении банкротства. На основе этого документа суд будет принимать решение о списании долгов.

Если банкротиться через МФЦ, то такие стадии, как реструктуризация и реализация, проводиться не будут. Через 6 месяцев принимается решение об освобождении должника от обязательств, после чего соответствующие данные разместят на Федресурсе. Отметим, что в определенных случаях кредиторы могут добиться передачи банкротного дела из МФЦ в арбитраж (например, при появлении сведений об изменении имущественного положения должника).

Как проверить задолженность физического лица на Федресурсе

На ЕФРСБ нет сервиса, где была бы показана общая сумма долгов банкрота. Но в каждой карточке есть сообщения «Уведомление о получении требований кредитора». Там будет указана сумма долга, о которой заявляет кредитор. Ознакомиться с самим требованием и подтверждающими документами можно через управляющего. О порядке и времени ознакомления указывается в тексте сообщения.

Данные обо всех требованиях, заявленных в реестр, можно посмотреть в финальном отчете управляющего. Они распределяются по очередям в соответствии с законом № 127-ФЗ. Также в отчете отдельно указываются прочие расходы на проведение банкротства и сумма вознаграждения управляющему. Пример сообщения об отчете можно посмотреть по ссылке.

Кто может обновлять сведения на Федресурсе

Большинство сообщений в карточке банкротного дела публикует управляющий. Он назначается судом из состава СРО. От имени управляющего могут публиковаться сообщения:

- со сведениями о признании должника банкротом;

- о судебных актах по делу;

- о поступивших требованиях от кредиторов;

- о заявлениях об оспаривании сделок должника, признании их недействительными;

- о проведении собраний кредиторов;

- об отчетах по банкротному делу (после реструктуризации или конкурсного производства).

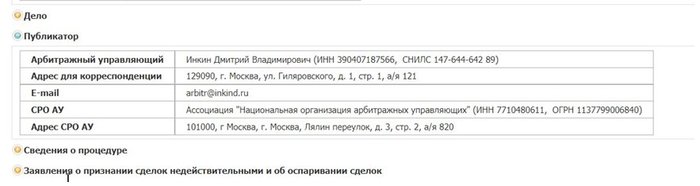

Организатор торгов публикует данные о начале, ходе и завершении реализации активов. Посмотреть, от чьего имени размещена публикация, можно в самом верху карточки дела (строка «Публикатор»).

Данные об арбитражном управляющем

Судебные стадии

После составления мотивированного заявления, подкрепления его всеми необходимыми документами и принятия его судом, запускается сам процесс банкротства. Как проходит процесс и какой порядок процедур, объясняем дальше.

Принятие заявления к производству

После поступления заявления в суд у судьи есть 5 дней на принятие заявления и возбуждение производства. При подаче корректного заявления и соблюдении всех требований заявление принимается, и дело возбуждается.

Если в ходе рассмотрения заявления судья находит в нем недостатки, то есть два пути развития событий:

Когда заявление принято судом к производству, назначается первое судебное заседание, на котором заявление рассматривается и признается обоснованным. В отношении должника вводится реструктуризация, либо по просьбе должника — сразу реализация.

Первое судебное заседание назначается судьей по итогам рассмотрения заявления о признании несостоятельным. По закону первое заседание должно быть назначено минимум через 15 дней и максимум через 3 месяца после поступления заявления в суд.

Реструктуризация

По общему правилу, сначала суд вводит процедуру реструктуризации долгов физ.лица

Реструктуризация — это шанс для должника рассчитаться на более мягких условиях. Без арестов, продажи имущества и неожиданных списания.

Для этого составляется план реструктуризации, который содержит порядок и сроки для погашения требований кредиторов.

Законом ограничен срок реструктуризации — не дольше трех лет. Но может быть меньше этого срока. Если с задолженностями можно разобраться за 1,5 года, то и реструктуризация может быть установлена на этот срок.

На практике этот этап проходит не каждый должник. Реструктуризация может быть пропущена, если:

- должник или кредиторы подали ходатайство о введении реализации имущества;

- не удалось утвердить график реструктуризации.

Суд в принудительном порядке сразу переходит к финальному этапу банкротства — реализации имущества. Если план реструктуризации уже был утвержден, это не гарантирует, что реструктуризация дойдет до конца. Когда должник нарушает план реструктуризации (например: сроки и порядок оплаты), реструктуризация прекращается, происходит переход к реализации имущества должника.

Реструктуризация долгов в интересах должника, если он хочет сохранить собственность или избежать статуса банкрота и последствий, предусмотренных законом.

Реализация имущества

Следующий этап процедуры — реализация имущества должника.

Что происходит на этапе реализации имущества физ.лица?

Финансовый управляющий проводит опись и оценку имущества должника для определения объектов для продажи и установления их стартовой цены на торгах. Оценка имущества основывается на рыночной цене аналогичного имущества.

В рамках процедуры реализации, также финуправляющий проверяется сделки, заключенные между должником и третьими лицами в течение 3 лет до банкротства. Здесь цель — проверить, не вывел ли должник собственность перед банкротством через фиктивные и невыгодные сделки. Например, дарение или продажа имущества родственникам по номинальной цене будут отменены. Возвращенное имущество пойдет на торги.

Реализация означает продажу «с молотка» имущества должника для погашения с выручки его задолженностей. После описи и проверки сделок финансовый управляющий составляет конкурсную массу. Конкурсная масса — это имущество должника, которое будут продавать. По закону есть ряд объектов, которые у гражданина не забирают.

В конкурсную массу не включаются:

- единственное жилье и земельный участок под ним (кроме ипотечных помещений — на них обращаются взыскания);

- предметы домашней обстановки и обихода, вещи личного пользования;

- имущество, использующееся должником для осуществления трудовой функции — стоимостью до 10 тысяч рублей каждая;

- медицинское оборудование и средства, транспорт инвалида.

С полным списком имущества, на которое не может быть обращено взыскание, и касающихся его нюансами можете ознакомиться в ч. 1. ст. 446 ГПК РФ.

Реализация имущества не означает, что все денежные поступления на имя должника будут уходить на погашение долгов и он совсем останется без денег.

Действительно, на стадии реализации имущества распоряжение денежными средствами на счетах и вкладах должника осуществляется финансовым управляющим. Однако, п. 5.1 ст. 213.11 ФЗ «О несостоятельности (банкротстве)» устанавливает правила, когда должник может распоряжаться своими деньгами без получения согласия управляющего.

Так, ему необходимо открыть специальный счет банке, денежными средствами на котором он сможет свободно распоряжаться самостоятельно. Но при этом сумма операций по этому счету в месяц не должна превышать пятидесяти тысяч (по ходатайству должника эта сумма может быть увеличена).

Деньгами с остальных счетов и вкладов должник может распоряжаться, получив согласие от финансового управляющего. При наличии данного согласия банки обязаны выполнять распоряжения лица этими денежными средствами. Читайте подробнее: как получить зарплату при банкротстве.

Если у меня вообще нет имущества, я могу списать долги?

Да. Так как реализовать нечего, торги не проводятся. Финуправляющий проверяет имущественное положение гражданина, оценивает причины образования задолженностей и отчитывается перед судом о невозможности погасить долги. После чего лицо освобождается от обязательств, кредиторы списывают долги как безнадежные.

По закону срок реализации имущества должника должен составлять не более 6 месяцев, но при этом участвующие в деле о банкротстве лица могут продлить данный срок, подав соответствующее ходатайство. Кроме того, реализация может быть затянута оспариванием сделок, залоговым имуществом и другими обстоятельствами.

После реализации имущества и частичного погашения задолженностей Арбитражный суд выносит определение о признании гражданина несостоятельным. После этого должник освобождается от дальнейшего исполнения обязательств.

Банкротство через Арбитражный суд

Возможность гражданина признать себя банкротом в суде появилась в 2015 году, когда вступили в силу изменения в ФЗ «О несостоятельности (банкротстве)». С этого момента, стать банкротством может не только юридическое лицо, но и физическое. Порядок признания гражданина банкротом урегулирован главой X ФЗ «О несостоятельности (банкротстве)», там же и устанавливаются сроки для каждого этапа.

Для признания гражданина несостоятельным определена последовательность применения процедур банкротства.

Чтобы запустить процесс банкротства, необязательно обращение гражданина в суд. Банкротство физ.лица могут начать кредитор или уполномоченный орган. На практике банкротство — это долгий и муторный судебный процесс.

- Минимальный срок процесса по закону 6 месяцев с момента возбуждения дела до вынесения соответствующего решения о признании гражданина банкротом.

- Максимальный же срок с даты возбуждения дела не ограничен и может достигать нескольких лет.

На общий срок влияет много факторов — это количество задолженностей лица, его общее материальное положение и усложняющие дело обстоятельства (такие, как розыск имущества и оспаривание сделок).

Досудебные процедуры

До того как подать заявление в суд, необходимо выполнить ряд досудебных действий.

Этап 1: Поиск финансового управляющего и юриста

Финансовый управляющий — это человек, которого суд назначает для ведения процедуры. В обязанности такого специалиста входят:

- управление счетами должника,

- выявление скрытых счетов и фиктивных договоров,

- получение и распределение доходов должника,

- опись и продажа имущества,

- ведение сопутствующих банкротству вопросов.

Управляющий следит за соблюдением законных интересов всех участников процесса. Без финансового управляющего невозможно осуществление процедуры банкротства физ.лица.

Не стоит пренебрегать и поиском опытного юриста. Защитник в суде поможет сделать банкротство выгодным и минимизировать потери после признания банкротом, сократить срок процедуры, делая все оперативно и своевременно. Юрист организует процесс, снимет с должника всю ненужную нервотрепку, лишний раз его не дергая.

Этап 2: Сбор необходимых документов

Для того, чтобы подать заявление о признании гражданина банкротом в суд, необходимо собрать значительную кипу документов. Какие документы необходимо приложить к заявлению, установлено в статье 213.4 Закона № 127.

Для чего они прикладываются к заявлению? Чтобы доказать суду:

- невозможность исполнения обязательств перед кредиторами;

- необходимость в проведении банкротства и списании долгов.

Заявитель подает копии: паспорта, СНИЛС, ИНН, свидетельства о браке или его расторжении, а наличии детей, сведения о доходах и удержанном налоге за 3 года, копии документов о сделках за три года, копии кредитных договоров, справки о задолженностях, квитанции и так далее. Вот полный перечень:

Срок сбора некоторых документов не зависит от заявителя. Например, заказывая справку в банке или восстанавливая утерянные документы в различных органах, гражданин теряет время из-за нерасторопности инстанций. Юристы подготовят полный комплект за 2 недели, и это включено в сопровождение под ключ.

Этап 3: Подготовка и отправка заявления в Арбитражный суд

Важно написать и подать заявление о признании несостоятельным правильно. Если заявление будет некорректным или подано нетуда, суд возвратит или оставит без движения документы. Сроки принятия заявления отодвинутся, а банки и МФО узнают о ваших намерениях и начнут подготовку.

Подать заявление с приложениями в суд можно следующими способами:

- Подать онлайн с помощью сервиса Мой Арбитр;

- Лично подать в канцелярию суда.

В период пандемии, допуска лиц в здания судов ограничен, поэтому в 2023 личная подача документов через канцелярию возможна не во всех регионах.

Судебная практика по отмене банкротства

1. Дело № А70-14095/2015 от 7 апреля 2016 года, которое рассматривалось на заре формирования судебной практики по Федеральному закону о признании несостоятельности физлиц.

В отношении должника в суде ввели реструктуризацию долгов. Однако план по погашению так и не был представлен, в результате чего управляющий заявил о введении реализации имущества.

Далее управляющий начал проверять материальное и финансовое положение человека, в результате чего выяснилось, что у того есть только единственное жилье. Суд пришел к выводу, что должник обязан доказать наличие средств или имущества на погашение судебных расходов. В результате, поскольку должник не сделал этого, было вынесено решение об отказе.

В дальнейшем дело прошло Апелляционную и Кассационную инстанции, и дошло до Верховного суда. Высшая инстанция опубликовала вывод — если у человека нет имущества, это не должно являться поводом для отказа в признании несостоятельности.

Заметим, что в рамках представленного судебного процесса за должника покрыть расходы хотело третье лицо. Суды нижестоящих инстанций посчитали этот факт нарушением порядка о банкротстве, что стало одним из оснований для отказа.

Верховный суд посчитал, что это не может быть причиной для отказа. Решения нижестоящих судов были отменены, дело направили на пересмотр.

Также хотелось бы рассмотреть практику по отказам в совместном банкротстве. Заметим, что в законодательстве нет нормативного регулирования именно таких процессов, регламент сложился благодаря судебной практике, принятым решениям об отказах.

2. Дело № А50-19304/2016, постановление Семнадцатого арбитражного апелляционного суда от 2 февраля 2017 г. № 17АП-680/2017-ГК. В данном случае должнику-женщине отказали в признании несостоятельности совместно с ее мужем, который тоже обратился за признанием банкротства.

Суды (АС и апелляция) пришли к выводу, что женщина не представила доказательства о факторах, которые объединяют их дела.

Обычно объединяющими обстоятельствами являются:

- требования по ипотеке, когда супруги выступают созаемщиками и несут солидарную ответственность;

- договоры кредитования и поручительства (кто-то из супругов выступает поручителем по кредиту другого).

В данном случае суды сочли, что оснований недостаточно, и отказали в объединении дел.

О последствиях

Банкротство — это сложный процесс. Пройдя в суде все стадии несостоятельности, или обратившись с этой целью в МФЦ, должник получает статус банкрота и избавляется от задолженностей. Звучит как сказка — «избавиться от долгов раз и навсегда» Но это законный выход из долговой ямы, но который при этом подойдет не каждому должнику.

Будут и последствия после банкротства. Они установлены законодательно:

- в течение 5 лет при получении кредита или займа должник обязан уведомлять о своем статусе банкрота будущего кредитора;

- в течение 3 лет не сможет управлять юридическим лицом или занимать руководящие должности в бюджетных организациях;

- в течение 5 лет гражданин не сможет повторно объявить себя банкротом через суд;

- в течение 10 лет должник не сможет повторно объявить себя банкротом во внесудебном порядке.

Грамотный юрист не будет советовать каждому срочно идти банкротиться. Делать это нужно с умом и с правильным подходом. Мы, имея большой опыт работы с процессами банкротства физических лиц, знаем с чего нужно начинать и как выстроить работу с клиентом по вопросу банкротства так, чтобы минимизировать его потери и избавить его от лишних головных болей.

Где найти список должников, проходящих банкротство

Физ. лица могут пройти банкротство через МФЦ или арбитражный суд. Это зависит от размера текущих и просроченных обязательств должника, признаков неплатежеспособности. Признание человека банкротом может затрагивать интересы многих лиц, особенно кредитора по денежным требованиям. По этой причине, с целью защиты прав заинтересованных лиц, все данные по банкротным делам публикуют на различных онлайн-ресурсах.

Список всех дел о банкротстве юридических и физических лиц можно найти на ЕФРСБ (Федресурс)

Поиск должника на Федресурсе доступен по ФИО, ИНН и СНИЛС, номеру дела. В карточке будут видны личные данные банкрота, сведения об управляющем, все сообщения по банкротному делу. Размещать сообщения в карточке банкротства на Федресурсе может управляющий, организатор торгов, нотариус.

Официальные сведения о банкротствах юридических и физических лиц можно найти:

Самый удобный поиск должников-банкротов реализован на Федресурсе. За несколько секунд можно найти карточку текущего или завершенного банкротного дела. Далее можно посмотреть каждое сообщение от кредитора с суммой требований, перейти в раздел с торгами по реализации имущества. По сути, можно отслеживать весь ход дела, подключить уведомления о появлении новых публикаций.

На сайте арбитража публикуются только судебные акты по банкротному делу. Это неполная информация, так как многие важные действия и решения принимаются на уровне управляющего. Более того, сведения о банкротствах, проходящих через МФЦ, не попадают в картотеку арбитража. На сайте «Коммерсанта» можно искать объявления о банкротных процедурах. Но единой карточки должника и дела там нет.

Кому важны сведения ЕФРСБ

В основном, информация на Федресурсе важна для участников банкротного дела — должника, кредитора. По мере появления публикаций на ЕФРСБ должник может отслеживать ход дела, знакомиться с судебными актами и иными документами. Кредиторы увидят на Федресурсе сообщение о подаче заявления на банкротство, смогут подготовить и подать свои требования для включения в реестр.

В карточке дела указываются данные об управляющем и его СРО. С этим специалистом должнику и кредиторам придется взаимодействовать на всех этапах банкротного дела. Если управляющего сменят, информация об этом также появится на Федресурсе.

На портале есть специальный раздел «Торги». В них может принять участие любое заинтересованное лицо (естественно, кроме управляющего, кредиторов и самого должника). При желании, можно выбрать нужные лоты, увидеть площадку для участия в торгах, перейти на ее сайт. Участники банкротного дела также будут видеть ход реализации имущества.

Если вы только планируете банкротиться, можно посмотреть на Федресурсе, как проходит дело в суде и МФЦ. Также рекомендуем обратиться на консультацию к нашим юристам по банкротству, чтобы узнать обо всех нюансах этой процедуры, оценить преимущества и риски.