Кредитные каникулы появились в России в 2020 году как разовая мера во время пандемии. С тех пор правило претерпело изменения и может стать постоянно действующим. Что такое кредитные каникулы и кто их сейчас может взять?

Сбербанк

SBER

+3,62%

В этой статье:

Содержание

Что такое кредитные каникулы

Кредитные каникулы — это период временной приостановки платежей по кредиту (займу) или снижения их размера без штрафных санкций и последствий для кредитной истории. Кредитор (банк, микрофинансовая организация, кредитный потребительский кооператив) не имеет права отказать в предоставлении кредитных каникул, если заемщик соответствует требованиям действующего на момент обращения закона.

На данный момент в России действуют несколько законов, по которым можно оформить кредитные каникулы:

- антикризисные. За каникулами могут обратиться в период с 1 января по 31 марта 2023 года физические лица, индивидуальные предприниматели, а также малый и средний бизнес, которые оказались в тяжелой финансовой ситуации (закон № 106 от 03.04.2020);

- для мобилизованных, проходящих военную службу и членов их семей. За каникулами с 21 сентября 2022 года по 31 декабря 2023 года могут обратиться лица, призванные на военную службу по мобилизации в Вооруженные силы Российской Федерации, лица, принимающие участие в специальной военной операции, а также члены их семей (закон № 377-ФЗ от 07.10.2022).

В Госдуме планируют ввести право граждан на кредитные каникулы на постоянной основе. Законопроект был внесен в Госдуму в сентябре 2022 года и прошел первое чтение. Глава комитета Госдумы по финансовому рынку Анатолий Аксаков сообщил, что его планируют окончательно принять в первом квартале 2023 года. Механизм постоянных кредитных каникул позволит взять паузу в выплате долгов в любой момент при соблюдении определенных условий.

На данный момент кредитные каникулы отличаются от других видов послаблений тем, что фактически являются разовой мерой, так как действуют в строго заданные законами отрезки времени и/или для конкретных категорий граждан, тогда как за реструктуризацией, рефинансированием и ипотечными каникулами можно обратиться в любой момент на постоянной основе.

- Реструктуризация — это изменение условий действующего кредита для тех, кто оказался в сложной ситуации. Как правило, в рамках реструктуризации пересматривается график платежей: либо через снижение процентной ставки, либо через увеличение общего срока кредита, благодаря чему сокращается сумма ежемесячного платежа. Если кредитор отказывает в реструктуризации, заемщик может просить о ней суд.

- Рефинансирование — это получение нового кредита на более выгодных условиях для погашения текущих долгов. Следует учитывать, что оформление нового кредита в рамках рефинансирования повлечет за собой дополнительные расходы (сбор пакета документов, новая страховка, в случае с ипотекой — оценка стоимости недвижимости и т. п.). Оправданными затраты на рефинансирование считаются, когда разница между старой ставкой по кредиту и новой начинается от 1,5 п.п.

- Ипотечные каникулы — это льготный период, в течение которого заемщик может уменьшить или приостановить выплаты ипотечного кредита на срок до шести месяцев. В отличие от реструктуризации ипотечные каникулы могут предоставляться один раз. Также перечень трудных жизненных ситуаций, в которых заемщик имеет право запросить каникулы, ограничен законодательством (ч. 2 ст. 6.1–1 Закона № 353-ФЗ). В целом ипотечные каникулы регулируются ст. 6.1–1 Федерального закона от 21.12.2013 № 353-ФЗ — «О потребительском кредите (займе)», изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019.

По каким кредитам дают каникулы

Антикризисные кредитные каникулы

Кредитные каникулы по 106-ФЗ можно получить по всем видам кредитов и займов, выданных до 1 марта 2022 года, но по каждому из них запросить отсрочку можно только один раз.

Максимальные суммы кредитов, по которым могут быть предоставлены кредитные каникулы, составляют:

- ₽300 тыс. для физических лиц;

- ₽350 тыс. для индивидуальных предпринимателей;

- ₽100 тыс. по кредитным картам;

- ₽700 тыс. по автокредитам;

- по кредитам для бизнеса размер лимита не установлен.

По ипотечным кредитам, выданным в целях, не связанных с осуществлением предпринимательской деятельности:

- ₽6 млн для недвижимости, расположенной на территории Москвы;

- ₽4 млн для недвижимости на территории Московской области, Санкт-Петербурга и регионов Дальневосточного федерального округа;

- ₽3 млн для недвижимости остальных регионов России.

Кредитные каникулы для военнослужащих

Мобилизованные и другие участники специальной военной операции могут получить кредитные каникулы по потребительским кредитам и займам, которые они взяли до мобилизации или до начала участия в операции. В том числе по ипотеке и кредитным картам, пояснили в Банке России.

Кроме того, кредитные каникулы распространяются на все кредиты и займы, которые взяли индивидуальные предприниматели — мобилизованные или добровольцы.

В ЦБ уточнили, что сумма кредитов для данного вида кредитных каникул не имеет значения, как и их количество.

В законопроекте, который предлагает установить право для россиян на кредитные каникулы на постоянной основе, прописано, что размер кредита не должен превышать максимальный уровень, установленный правительством. Пока он не утвержден, авторы предложили принимать за верхнюю границу:

- ₽1,6 млн для автокредитов;

- ₽450 тыс. для других потребительских кредитов;

- ₽150 тыс. для потребкредитов с лимитом кредитования.

Законопроект пока рассматривается Госдумой и еще окончательно не принят.

Кто может оформить кредитные каникулы

Кредитными каникулами по 106-ФЗ могут воспользоваться:

- физические лица, чей официальный облагаемый налогом доход за месяц до обращения снизился более чем на 30% по сравнению со среднемесячным доходом за 2022 год;

- индивидуальные предприниматели и компании малого и среднего бизнеса независимо от доли падения их доходов. Код ОКВЭД деятельности бизнеса должен быть указан в перечне пострадавших отраслей.

«Индивидуальный предприниматель (ИП) может выбрать один из вариантов: получить право на льготный период по тем же правилам, что и граждане, либо, если его деятельность относится к определенному правительством перечню отраслей, по правилам для субъектов малого и среднего предпринимательства. При этом ИП не сможет воспользоваться обоими вариантами кредитных каникул одновременно», — отметили в Банке России.

Кредитными каникулами по 377-ФЗ воспользоваться могут физические лица и индивидуальные предприниматели:

- мобилизованные — призванные на военную службу по мобилизации в Вооруженные силы Российской Федерации;

- контрактники — проходящие военную службу по контракту, находящиеся на службе в Росгвардии или иных органах, при условии их участия в специальной военной операции;

- добровольцы — заключившие контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные силы Российской Федерации;

- члены семей указанных выше категорий (супруга/супруг; несовершеннолетние дети; дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет; дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения; лица, находящиеся на иждивении военнослужащих).

Как взять кредитные каникулы

Кредитные каникулы предоставляются по заявлению заемщика, не автоматически.

Заявление (требование, обращение) необходимо направить кредитору (в банк, микрофинансовую организацию и т. д.) по телефону или любым другим способом, который указан в кредитном договоре (договоре займа, ипотечном договоре), например — по обычной или электронной почте.

Список документов по антикризисным кредитным каникулам

По этому виду каникул потребуется подтвердить документами, что доход за предыдущий месяц упал больше чем на 30% по сравнению со среднемесячным доходом за 2022 год.

- Для физических лиц это может быть справка о доходах и удержанном налоге за 2022 и 2023 годы, документ об увольнении с работы, справка из центра занятости о регистрации гражданина в качестве безработного, листок нетрудоспособности (на случай временной нетрудоспособности и в связи с материнством) на срок не менее одного месяца, справка с работы о снижении зарплаты в связи с уходом во временный неоплачиваемый отпуск (в компаниях, которые приостановили свою деятельность в России);

- для самозанятых — справка о сумме полученных доходов, облагаемых налогом на профессиональный доход (НПД), подписанная электронной подписью ФНС России, справка о состоянии расчетов по налогу на профессиональный доход из приложения «Мой налог»;

- для ИП, в зависимости от системы налогообложения, — бухгалтерская отчетность, налоговые декларации, книга учета доходов и расходов, выписки о движении денежных средств по расчетным счетам, выписка из похозяйственной книги.

Можно уточнить у своего кредитора, какой документ его устроит и как лучше направить требование о каникулах — в офисе, через личный кабинет на сайте, мобильное приложение.

Список документов по кредитным каникулам для военнослужащих

По кредитным каникулам для военнослужащих на этапе обращения достаточно только заявления. К заявлению заемщик имеет право, но не обязанность, приложить документы, подтверждающие участие в специальной военной операции. В случае если заемщик не смог представить документы в момент обращения, банк, МФО или другой кредитор вправе самостоятельно запросить их в Министерстве обороны либо в другом силовом ведомстве, в котором числится военнослужащий.

Заявление рассматривается в течение десяти дней, о решении о начале кредитных каникул или отказе в них кредитор должен уведомить заемщика способом, предусмотренным кредитным договором. Если заемщик обращался по телефону, то банк может совершить ответный звонок. Если в течение 15 дней с момента обращения заемщика от кредитора не поступил ответ, то считается, что кредитные каникулы одобрены.

Кредитор запросит у заемщика документы, подтверждающие участие в специальной военной операции, по окончании кредитных каникул. И в этом случае заемщик обязан их представить не позднее окончания льготного периода, который равен сроку службы плюс 30 дней. Если документы не представлены, каникулы будут аннулированы.

Заемщик обратился за кредитными каникулами 10 января. Срок его службы закончился 31 марта. С 31 марта начинается отсчет 30 дней, то есть до 30 апреля 2023 года заемщик должен уведомить банк об окончании срока службы и в эти же 30 дней представить подтверждающие документы. Датой окончания кредитных каникул станет 30 апреля.

Если заявление на кредитные каникулы подают члены семьи военнослужащего по своим займам, то они должны представить документы, подтверждающие родство. Сбербанк приводит список документов, которые могут потребоваться родственникам военнослужащих:

- свидетельство о заключении брака;

- свидетельство о рождении и справка об обучении в образовательном учреждении по очной форме обучения (для детей до 23 лет);

- справка об инвалидности ребенка/иждивенца (для лиц старше 18 лет, ставших инвалидами до 18 лет);

- свидетельство об усыновлении/удочерении;

- акт органа опеки и попечительства о назначении попечителя;

- иные документы.

В call-центре Сбербанка, куда обратились «РБК

Инвестиции

», уточнили список документов, которые банк может потребовать в качестве подтверждающих участие в специальной военной операции. По окончании льготного периода банк запросит один из следующих документов:

- контракт о прохождении военной службы в ВС РФ или о добровольном содействии в выполнении задач, возложенных на ВС РФ;

- военный билет вместе с повесткой с отметкой о прибытии в распределительный пункт, либо к месту прохождения службы, либо направление в войска;

- документ, подтверждающий службу силовых органах и выполнение специальных задач;

- справка войсковой части о прохождении военной службы.

На сайте Сбербанка уточняется, что документы могут быть представлены в оригинале, в виде выписки или копии, которая может быть заверена одним из следующих способов:

- нотариусом;

- командиром (начальником) воинской части, соединения, учреждения и военно-учебного заведения, где вы проходите службу;

- начальником госпиталя, санатория или другого военно-лечебного учреждения, его заместителем по медицинской части, а при их отсутствии старшим или дежурным врачом, если вы находитесь на лечении в таких учреждениях.

Продолжительность кредитных каникул

Заемщики, попавшие в сложную финансовую ситуацию, могут отложить выплаты по займам на срок от одного до шести месяцев. При улучшении финансового положения заемщик может в любой момент выйти из каникул и вернуться в график платежей. О прекращении льготного периода необходимо уведомить кредитора.

Кредитные каникулы предоставляются на весь срок мобилизации, действия контракта или прохождения службы плюс 30 дней. Срок кредитных каникул продлевается на время нахождения в госпитале, больнице, других медицинских организациях в стационарных условиях, когда проходит лечение от увечий, ранений, травм, контузий или заболеваний, полученных при выполнении задач в ходе СВО.

Дату начала льготного периода, то есть кредитных каникул, заемщик может определить сам и уведомить об этом кредитора. Кредитные каникулы могут быть оформлены на период с 21 сентября 2022 года. Если заемщик не уточнил дату начала льготного периода, то кредитные каникулы начнутся со дня обращения заемщика в кредитную организацию.

За оформлением каникул можно обратиться в любой момент в течение действия кредитного договора, но не позднее 31 декабря 2023 года.

Влияние кредитных каникул на кредитную историю

Как платить по кредиту после кредитных каникул

Кредитные каникулы — не бесплатный инструмент. За время отсрочки на сумму отложенных платежей кредитор начисляет проценты:

У заемщика потребительский кредит на ₽350 тыс. в банке сроком более одного года. Среднерыночное значение для таких кредитов, по данным ЦБ, на текущий момент составляет 14,24% годовых. Соответственно, на период кредитных каникул проценты будут начисляться по ставке, уменьшенной на треть, — 9,49%. Или по той ставке, которая была изначально в договоре, если она ниже 9,49% годовых.

В ЦБ отметили, что после окончания льготного периода размер периодических платежей останется прежним, каким он был до каникул. Для этого срок по потребительским кредитам, займам и по ипотеке автоматически продлится как минимум на время каникул. До завершения кредитных каникул банк или другой кредитор должен прислать новый график платежей. Таким образом, неуплаченные за время кредитных каникул платежи заемщик внесет после платежей, которые были предусмотрены первоначальным графиком.

Списание ипотеки и кредитов мобилизованным и членам их семей

В случае смерти военнослужащего, а также если он получит инвалидность первой группы, его долги и кредиты членов его семьи подлежат списанию. Эта норма распространяется на ситуации, которые возникли после 24 февраля 2022 года.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил, что пункт о 24 февраля подразумевает момент смерти заемщика или получения им инвалидности, но не подписания кредитного договора.

Долговые обязательства мобилизованных и членов их семей должны возникнуть до получения мобилизационного предписания, подписания военного контракта или отправления в зону боевых действий. Соответственно, закон будет распространяться и на тех, кто был мобилизован после 21 сентября.

«Если кредит был взят сегодня, а завтра получено мобилизационное предписание, то мера будет распространяться. В случае если человек сегодня получит мобилизационное предписание, а завтра возьмет кредит, то подпадать под льготы он не будет», — уточнил Аксаков.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Взяли ипотеку, но вдруг остались без работы или столкнулись с другими неприятностями? Не паникуйте – просто потребуйте в банке ипотечные каникулы. Это специальная опция, которая дает заемщикам возможность не просто легально сократить расходы, но и полностью их избежать. Максимальный срок такого перерыва – до полугода.

Что означают ипотечные каникулы?

Ипотечные каникулы – право заемщика на отсрочку платежей по ипотечному кредиту, предоставленному на единственное жилье. Предусмотрены 2 варианта льготного срока (выбирает заемщик самостоятельно):

- уменьшение ежемесячных платежей (сумму клиент утверждает с банком заранее);

- полное отсутствие платежей на этот период.

То есть, должники смогут не только сократить, но и полностью приостановить выплаты по ипотеке. Допустимый период, на который по закону можно приостановить выплаты – до 6 месяцев, но не более. Предусмотренные платежи за это время переносятся в конец графика. Другие условия договора не меняются. Вероятность взыскания квартиры при этом исключена. Как только финансовое положение улучшилось, каникулы разрешается прервать в любой момент, даже раньше.

Воспользоваться правом на ипотечные каникулы в 2023 году могут все граждане РФ, у которых по различным причинам ухудшилось финансовое положение. Подавать заявление можно на любом этапе, пока действует кредитный договор.

Рефинансирование кредита также не является противопоказанием для получения ипотечных каникул. Если ставка ранее была снижена, то обычно долг оформляется как выданный заново кредит под новый процент, что позволяет при нужде дополнительно воспользоваться каникулами.

Законодательство

В мае 2019 г. президентом РФ был подписан закон об ипотечных каникулах. Благодаря этому держатели кредитов на недвижимость, оказавшиеся в трудной жизненной ситуации, смогут отложить ежемесячные выплаты, не потеряв жилье.

Право на льготный срок получают заемщики определенных категорий, согласно Федеральному закону №76 от 01.05.2019 г. Закон распространяется как на новые, так и на уже заключенные ипотечные договора. Следовательно, воспользоваться отсрочкой могут даже те граждане, что оформляли ипотеку задолго до начала действия данного законопроекта.

Кто может получить?

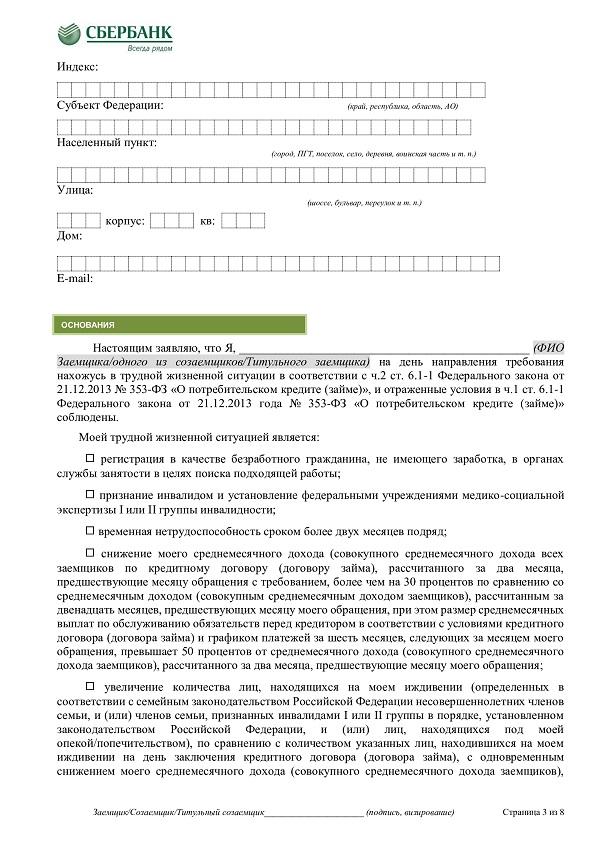

Каникулы предусмотрены для людей, которые столкнулись с непростой ситуацией, но платят за единственное жилье ипотеку. Ситуации, о которых идет речь, описаны в законе:

- Сокращение прибыли за предыдущие 2 месяца больше, нежели на 30% по сравнению со среднестатистическим заработком за предшествующий год (если в результате этого размер платежей по ипотеке превышает 50% нового дохода).

- Потеря трудоспособности на 2 и больше месяцев подряд.

- Получение инвалидности I-й или II-й группы.

- При рождении ребенка после оформления ипотеки (отпуск по беременности и родам, который оформляют с выдачей листа нетрудоспособности сроком на 140 суток). Или когда у должника на иждивении появились другие несовершеннолетние либо кто-то в семье получил инвалидность I-II группы, то право на льготы появляется при одновременном сокращении уровня доходов от 20%, если ипотечные затраты в месяц будут достигать 40% и выше от среднемесячного заработка должника.

- Потеря работы или другого источника доходов – требуется регистрация безработного, постановка на учет в службе занятости.

Ограничения и сроки утверждения

Воспользоваться правом на перерыв может не любой заемщик, попадающий под перечисленные категории. Требовать каникулы смогут граждане, которые прежде ими не пользовались, но лишь в случае, если сумма долга за единственную квартиру не превысила 15 млн.руб. А если на должнике оформлена дача либо комната в общежитии, то в «паузе» кредитор скорее всего, откажет. Или придется доказывать, что дача не относится к жилищному помещению, пригодному для регулярного проживания.

Итак, в льготном периоде банк имеет право отказать клиенту только в трех случаях:

- Жилье, на которое оформлена ипотека, не единственное (когда есть доля в другом помещении). То есть – должнику в ипотечном жилище нужно прописаться.

- Сумма кредита больше 15 млн. руб. – такая недвижимость уже считается элитной и льготы на нее не предоставляются.

- Попытка повторного использования каникул за один кредит. Их можно будет получить еще раз, если через какое-то время оформить другую ипотеку.

Поиск ипотеки

Фактически, закон обязывает ВСЕ банки предоставлять для заемщиков ипотечные каникулы, если ситуация соответствует описанной в законодательстве. Однако некоторые учреждения еще не готовы пойти на этот шаг по причине отсутствия опыта в данной сфере. На текущий момент взять перерыв по ипотеке уже можно в банках:

Условия ипотечных каникул в СберБанке в 2023 году

В любой момент клиент имеет право обратиться в СберБанк, и потребовать сократить или временно приостановить выплаты по ипотеке, в том числе взятой раньше. Условия предоставления каникул в СберБанке стандартные, согласно законодательству. То есть, регулируются ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительских кредитах» и изменениям, внесенным в мае 2019 в ФЗ №76.

Положительное решение принимается, если:

- клиент предоставил весь необходимый пакет документов;

- другие кредиты у него отсутствуют;

- заемщик не допускал просрочек по данному кредиту (имеет положительную кредитную историю);

- прошло не менее 3 месяцев с момента оформления ипотеки.

Важно учитывать, что кредитная карта на льготный срок будет заблокирована – для должника во время каникул действует запрет на проведение расходных операций.

Что надо для оформления каникул по ипотеке?

Оформление ипотечных каникул можно условно разделить на четыре шага.

Шаг №1. Взять справку из Росреестра

Первоначально придется доказать, что жилище, оформленное в кредит – только одно. С этой целью заемщик обязан предъявить справку из Росреестра банку. Выписку обо всех своих объектах недвижимости владелец сможет получить как в бумажном, так и в электронном варианте.

Запросить ее можно в МФЦ либо на сайте ЕГРН. Справка платная. Стоимость определяется в зависимости от вида документа (электронный либо бумажный), а также от числа проверенных регионов – от 400 до 1800 руб. Кредитор оценивает документ, предоставленный клиентом, поскольку сам он не может запросить из Росреестра такую выписку.

Шаг №2. Предоставить документы, которые подтверждают наличие проблемы

Если заемщику необходимо официально подтвердить то, что он попал в непростую ситуацию, то понадобятся следующие документы для ипотечных каникул (зависит от конкретного случая):

- листок о нетрудоспособности (в т.ч. вследствие материнства);

- свидетельство о рождении малыша или усыновлении/ удочерении;

- акт от органов попечительства и опеки о назначении должника попечителем либо опекуном;

- выписка о доходах за текущий и предшествующий год, в т.ч. об удержанных налогах;

- подтверждение факта установления инвалидности;

- справка для ипотечных каникул с биржи труда о регистрации должника как безработного.

Дополнительно может понадобиться:

- согласие залогодателя (если им стало 3-е лицо);

- паспорт гражданина РФ.

Требовать какие-то другие документы у клиента кредитор не имеет права.

Шаг №3. Подать заявление

После этого надо написать заявление по форме банка о необходимости получения каникул.

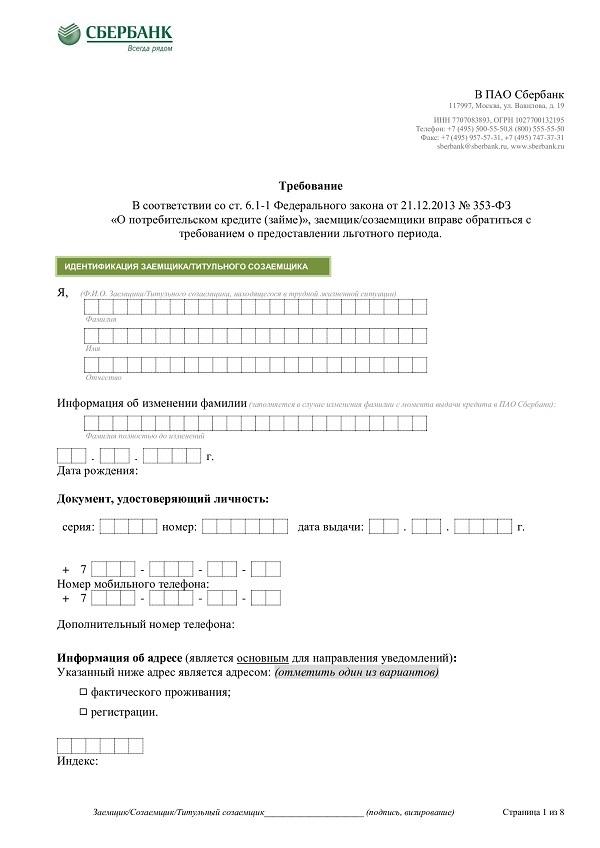

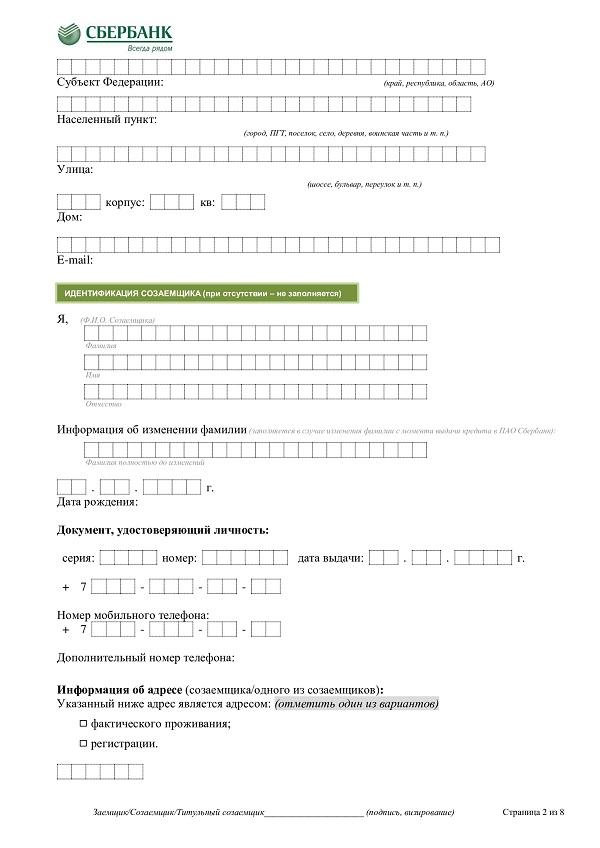

Заявление на ипотечные каникулы в банк выглядит примерно так:

Образец заявления на ипотечные каникулы в Сбербанке

В графе об условиях ипотечных каникул нужно указать подходящую сумму ежемесячных взносов на требуемый срок или просто выбрать полную приостановку обязательств/платежей.

Важно также точно задать даты начала и окончания каникул, иначе они по умолчанию будут длиться полгода, а датой их старта станет день написания заявки. Метод подачи документов зачастую указывается в кредитном договоре или в самом заявлении. Например:

- переслать дистанционно, используя личный кабинет на офсайте;

- отнести в отделение и под расписку отдать сотруднику.

Шаг №4. Дождаться результата

После того, как поступило заявление, банк обязан рассмотреть его на протяжении 5 рабочих дней. Затем он должен уведомить клиента о своем решении или измененных условиях – при одобрении заявки прислать заемщику новый график погашения жилищного кредита. Если предоставленных документов недостаточно для принятия решения, то в течение 2-х суток после заявления клиента банк может потребовать дополнительные справки.

О принятом решении банк может сообщать:

- посредством СМС-сообщения;

- push-уведомлением (через мобильное приложение);

- электронной почтой;

- с помощью личного кабинет клиента.

Если в установленный законодательством срок банк не дал ответа или отказал в выдаче каникул, но все нужные документы были предоставлены, то можно обратиться в Банк России с жалобой.

Сколько раз можно брать ипотечные каникулы?

За весь срок кредитования, паузу по оплате долга заемщик сможет взять всего один раз. Фактически, клиент имеет право обращаться за положенными ипотечными каникулами когда захочет, и как минимум раз отказывать банк не имеет права (если у гражданина есть основания, предусмотренные законодательством). При получении очередной ипотеки можно заново воспользоваться каникулами, при условии договоренности с финучреждением.

К примеру, если клиент продал свою квартиру и взял ипотеку 2-й раз, при этом в первый после использования каникул успешно и своевременно закрыл долг, то банк вряд-ли будет препятствовать получению положенного перерыва снова.

Плюсы и минусы

Новые возможности отсрочки платежей имеют как преимущества, так и недостатки. Для удобства вынесем плюсы и минусы ипотечных каникул в таблицу:

Как видим, преимущества перекрывают недостатки, которые между прочем, абсолютно приемлемы.

Можно ли продлить каникулы?

Досрочно завершить каникулы можно, но продлить их не получится (как и снизить установленный размер ежемесячных взносов). Поэтому рекомендуется оформить их сразу на 6 месяцев или установить небольшие выплаты, которые не отразятся на бюджете. Даже если финансовая ситуация улучшится раньше, выгоднее появившиеся средства положить на депозит, не прерывая каникул. Таким образом сформируется резервная «денежная подушка безопасности», которая выручит, если финансовые трудности появятся снова (по текущему кредиту повторного перерыва не дадут).

Нужно ли вносить платежи в это время и что будет, если внести частичную оплату до завершения каникул?

Если выбран вариант уменьшения ежемесячных платежей, то их необходимо вносить в соответствии с новым графиком. Если используется вариант полной приостановки платежей, то в этот период ничего оплачивать не нужно.

Некоторые полагают, что закон ФЗ-76 про ипотечные каникулы полностью отменяет долг, однако это грубая ошибка, которая может закончится для заемщика неприятностями. Каникулы не аннулируют кредит – за него придется платить, просто немного позже, в зависимости от того, на какой срок взят перерыв и перенесены выплаты. Другими словами, после окончания льготного периода клиент обязан продолжить выплату ипотеки по изначальным условиям договора, а затем внести все те платежи, что он не закрыл в во время «паузы».

При внесении любой суммы с целью оплаты ипотеки досрочно, каникулы автоматически прекращаются. С этого самого момента начинают действовать стандартные условия ипотечного договора. То есть, через месяц снова придется вносить стандартный платеж, а затем следующий и т.д.

Надо ли платить в это время НДФЛ

С августа 2019 г. в силу вступил закон, согласно которому заемщики, оформившие каникулы, освобождены от выплаты налогов на доходы физлиц (НДФЛ).

Важно! Данный закон не надо путать с льготами. Он позволяет избежать налоговой нагрузки при появлении сложностей, но не освобождает от уплаты подоходных налогов с зарплаты.

Напомним, что любой человек, который выплачивает ипотеку, имеет право каждый год получать налоговый вычет в размере 13% от цены недвижимости (но не больше 260 000 руб. в общей сложности). Таким образом удастся вернуть часть средств, уплаченных банку в качестве процентов.

Как повлияют ипотечные каникулы на кредитную историю/рейтинг

Оформленный официально временный перерыв по ипотеке не является просрочкой. Он не обернется взысканием долга и не испортит индивидуальный кредитный рейтинг заемщика. Однако если клиент на льготный период выбрал уменьшение платежей по кредиту, при этом задерживал их или не вносил вовсе, то данные об этом будут отображены в кредитной истории.

Информация о каникулах станет обязательной частью кредитной истории и будет отображаться при определении надежности потенциальных заемщиков.

Скажется ли перерыв на общей сумме кредита?

Переплата в случае получения каникул не вырастет и не скажется на процентной ставке по ипотеке. Платежи, не уплаченные за это время, попросту фиксируются (без начисления штрафных санкций) и переносятся. Таким образом, заемщик продолжит вносить оплату согласно договору. В результате срок ипотеки увеличится, но общая сумма долга останется прежней.

Что делать, если текущая ситуация не позволяет получить ипотечные каникулы?

Когда сложилась действительно сложная жизненная ситуация, однако под требования законодательства она не попадает, придется рассмотреть другие варианты.

- Одним из них является реструктуризация кредита. Некоторые банки (например, «Росбанк», «СберБанк», «ВТБ», «Совкомбанк», «Райффайзенбанк», «Московский кредитный банк») предлагают временно, до года, снизить процентные ставки и размер ежемесячных платежей, но лишь для тех клиентов, у которых есть перспектива восстановления ситуации в ближайшее время.

- Рефинансирование– еще одна возможность сократить расходы. Подразумевает переоформление ипотеки в другом банке, где предусмотрен меньший процент. Порой такую услугу согласны предложить учреждения, которые не готовы отпускать своих клиентов.

- Если проблему посредством рефинансирования решить не удается, заемщик имеет право продать недвижимость на своих условиях. Таким образом он сможет закрыть кредит, вернуть себе часть средств, потраченных на ипотеку, и в будущем, после улучшения жизненной ситуации, подобрать новое подходящее жилье. В противном случае квартира будет взыскана через суд, даже если является единственной у должника (он может жить там до того, как банк продаст изъятое жилье). Если жить больше негде, то гражданин имеет право подать в городскую администрацию заявление на получение бесплатного жилья из маневренного жилфонда.

- Для многодетных семей, оформивших ипотеку, предусмотрен вариант получше. Они могут рассчитывать на помощь государства, которое готово погасить часть кредита – 450 000 рублей. Но это только в случае, если родился третий-четвертый или последующий ребенок в период с 01.01.2019 по 31.12.2022 года.

Итак, ипотечные каникулы – действительно хороший инструмент для форс-мажорных, экстренных ситуаций. Но они не являются единственным способом временно избавиться от долгового бремени. При ухудшении финансового положения на длительный срок следует рассмотреть дополнительные варианты и возможности. Но лучше, чтобы в жизни никогда не наступили эти самые «экстренные ситуации».

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Кредитные каникулы ВТБ – Выгодно при небольшом кредите на короткий срок

Около года назад, предложил мне банк ПАО «ВТБ» услугу «Кредитные каникулы». Немного расскажу о ней.

Выражу в первом абзаце самую суть: выгодно брать, если кредит на небольшую сумму, при крупной сумме – невыгодно.

Это услуга представляет собой пропуск платежа путём удлинения срока кредита на месяц и на начисленные проценты. Воспользоваться можно при отсутсутствии просрочек в платежах и не ранее 6 месяцев после взятия кредита, но не позднее 3-х месяцев до окончания срока кредита. Необходимо отметить, что услуга бесплатная, хотя раньше была платная и стоила 2000 рублей.

У меня есть 2 кредита: один на маленькую сумму с платежом в 5500 и один на более крупную на 23500. Я пользовалась данной услугой по обоим кредитам. Так вот, в кредите на небольшую сумму проценты были начислены очень незначительные, в то время как в кредите на крупную сумму существенно увеличились. Но я не жалею, пропуск платежа мне был нужен. Без острой необходимости, именно по кредиту на крупную сумму я бы не стала пользоваться данной услугой.

ВТБ является одним из самых популярных банков, которому доверяют россияне. Многие получают через него зарплату. Помимо этого, ВТБ предлагает интересные и выгодные для заемщиков условия кредитования, разнообразны его предложения по кредитным картам.

В этой статье разбираемся, можно ли сделать отсрочку платежа по кредиту в ВТБ банке и что ждет заемщика, если просрочка все-таки будет допущена.

Можно ли платеж отсрочить на месяц

Кредитные обязательства заставляют должников следовать определенным правилам. И одно из таких правил — это оплата ежемесячных платежей в срок.

У каждого банка свои штрафные санкции за нарушение таких обязательств. У кого-то они более щадящие, а где-то пропустить платеж чревато серьезными финансовыми проблемами.

И это еще не говоря о том, что любая просрочка портит кредитную историю заемщика, за «чистотой» которой сейчас ответственно следят большинство здравомыслящих граждан.

Но что если финансовые трудности нагрянули внезапно, а очередной платеж уже на носу? Трудности вроде временные, а последствия после них куда более длительные. Можно ли сделать перенос платежа, если кредит в банке ВТБ?

Наш ответ — да! Спасти ситуацию можно. ВТБ достаточно давно практикует предоставление «передышек» своим заемщикам. Более того, в связи с событиями этого непростого года банк обновил свою программу.

Кредитные каникулы ВТБ 2023

Действующие на сегодняшний день условия программы кредитных каникул в ВТБ уже успели оценить многие его клиенты. Важным плюсом является то, что заемщику нет необходимости собирать документы, обосновывающие тяжелые жизненные обстоятельства — причину, по которой заплатить по долгам в срок он не может. Главное, чтобы на день обращения у клиента не было просроченных задолженностей. В большинстве банков такие документы обязательны для того, чтобы получить отсрочку платежа.

Отметим, что речь идет о кредитных каникулах по форме банка. Но условия кредитных каникул по программе банка и по закону 106-ФЗ во многом совпадают: по срокам и суммам кредитов. Плюс «локальных» каникул в том, что по программе банка можно не предоставлять документы об ухудшении материального положения, но есть и минус — надо не иметь просрочек.

Максимальная сумма кредита

Чтобы получить кредитные каникулы по данной программе ВТБ, заемщик должен помнить, что общий размер выданного кредита должен соответствовать рамкам установленной максимальной суммы.

Так, если клиент хочет передвинуть срок оплаты по потребительскому или автокредиту без залога, его размер на дату выдачи должен быть в рамках 300 000 рублей. Для автокредита с залогом максимальная сумма составляет 700 тысяч, а если вы пользователь кредитной карты — 100 тысяч.

По ипотекам ВТБ также идет навстречу, нередко кредитные каникулы спасают от судов и потери жилья. Максимальная сумма такого кредита в Москве составляет 6 000 000 руб.

У ипотечных клиентов в Московской области, в северной столице и в тех областях, которые включены в Дальневосточный федеральный округ, максимальная сумма 4 000 000 рублей, в остальных случаях — 3 000 000 рублей.

В ВТБ вполне реально отсрочить платеж

Последствия просрочки неприятны для любого заемщика и могут довести до суда. Но есть шанс их избежать! Собираясь получить кредитные каникулы в ВТБ, вам не придется подтверждать свою неплатежеспособность, но придется соблюсти ряд условий. Помимо этого, есть и федеральная программа кредитных каникул, для участия в которой необходимо подтверждение падения ваших доходов на 30% и более.

Срок и порядок предоставления кредитных каникул

Если вам нужен всего один пропуск платежа, то для кредитных карт, автокредитов и кредитов наличными он допускается каждые полгода сроком на месяц.

Чтобы получить такой тайм-аут, необходимо подать соответствующее обращение за три рабочих (не календарных, а именно рабочих!) дня до планового платежа.

Срок более длительных кредитных каникул в ВТБ для кредитов в формате наличных составляет 3 месяца, а у владельцев ипотек, автокредитов и кредитных карт — до 6 месяцев.

Программа кредитных каникул в банке ВТБ не предусматривает обязательного посещения офиса. Можно, не выходя из дома, обратиться в контакт-центр компании или написать в чат-бот.

А что насчет 106-ФЗ?

Федеральный закон №106 реализует поддержку заемщиков в форме кредитных каникул на государственном уровне и действует для всех банков, в том числе и для ВТБ. Заемщик, испытывающий финансовые трудности, вправе самостоятельно выбирать, обратиться ему к локальной программе ВТБ или же к федеральной программе кредитных каникул.

Процентная ставка на период действия льготы по 106-ФЗ рассчитывается банком как 2/3 среднерыночного значения ставки полной стоимости кредита, рассчитанной Центробанком на дату обращения.

То есть, строго говоря, государственные каникулы тоже не бесплатны для заемщика — проценты продолжают начисляться. Льготный период предоставляется один раз, то есть взять каникулы, например, на 3 месяца, и потом их продлить — не получится.

Помните, что строгим условием для получения каникул по федеральной программе является подтверждение заемщиком снижения своего дохода не менее чем на 30%.

Максимальный лимит кредита

По 106-ФЗ получение кредитных каникул по сверхкрупным займам также не практикуется.

Так, для автокредита без залога и потребкредита предельная сумма договора равна 250 000 рублей. Если автокредит был выдан под залог, то для получения отсрочки необходимо, чтобы при заключении договора он был не выше 600 000 рублей. Для кредитных карт максимальная сумма — 100 000 рублей.

При ипотечном кредите предельные суммы таковы:

- Для Москвы — 4 500 000 рублей,

- для МО, Питера и регионов ДФО — 3 000 000 рублей,

- для остальных регионов — 2 000 000 рублей.

Кроме того, здесь есть и дополнительные условия:

- Внесено по крайней мере 6 платежей по договору;

- До окончания срока кредита наличными или автокредита осталось 3 и более месяцев.

Что будет, если пропустить платеж в ВТБ

Если воспользоваться кредитными каникулами вам по какой-либо причине не удалось, а вносить очередной платеж просто-напросто нечем, то вас будут ждать определенные последствия.

Санкции за просрочку

Помимо телефонного террора с требованиями о погашении задолженности, ВТБ применяет и другие меры воздействия, которые являются штрафными санкциями:

- Начисление неустойки за каждый день просрочки;

- Взыскание штрафов, предусмотренных договором.

С учетом этого долг может существенно вырасти, что принесет еще больше проблем для заемщика, просрочившего даже один платеж.

Кредитная история

Ни для кого не секрет, что при просрочках, даже незначительных, кредитная история заемщика портится. Отсюда следующие последствия:

- с плохой кредитной историей меньше шанс на получение кредита;

- даже при одобрении заемщикам не дают большие суммы.

Эти последствия не избежать при просрочках платежей, а исправить плохую историю достаточно трудно.

Взыскание

В случае, если клиент ступил на тропу просрочек, банк будет действовать. У ВТБ есть собственная служба взыскания, поэтому, как только долг образовался и тенденции к его погашению не предвидится, банк начинает попытки досудебного взыскания.

В случае, если все попытки договориться с должником и решить спор в досудебном порядке были тщетны, ВТБ обращается в суд за защитой своих прав.

После вынесения судебного решения банк обращается к судебным приставам-исполнителям для принудительного взыскания задолженности.

В свою очередь приставы используют все предоставленные им законом полномочия, такие как арест имущества, арест счетов, запрет на выезд за границу и так далее.

В случае, если кредит оформлялся с условием о залоге, на предмет залога также будет обращено взыскание.

Заключение

Нет ничего приятного ни в штрафах, ни во взыскании долгов, поэтому, если избежать просрочек есть шанс — их нужно избегать.

Тем более что сейчас ВТБ предлагает программу по предоставлению кредитных каникул даже без подтверждающих документов. Если у заемщика тяжелая финансовая ситуация и он понимает, что она временная, то те 3 месяца, что предложит банк в качестве отсрочки, могут спасти ситуацию.

Если же ситуация тяжелая и выбраться из нее не просто трудно, но скорее невозможно, то никто не отменял вариант банкротства. Тем более сейчас есть упрощенный порядок банкротства через МФЦ.

Однако не советуем бросаться решать свои проблемы самостоятельно и прямо сегодня подавать на банкротство. Оно подходит далеко не всем. Если проблема действительно есть и ее нужно решать, советуем всегда начинать с консультации у профессионального юриста, чтобы определить все риски и выбрать наиболее выгодный и логичный путь разрешения сложившейся ситуации.

Частые вопросы

Воспользовавшись кредитными каникулами в ВТБ, я могу быть уверен, что в мою кредитную историю не внесут негативную запись?

Кредитные каникулы не портят кредитную «биографию» клиента.

Будет ли заблокирован кредитный лимит, если я беру кредитные каникулы по кредитке?

Кредитный лимит по карте блокируется, и ее владелец может только вносить на карту какие-либо суммы при желании.

Как сделать, чтобы пропустить ближайший платеж? Он через 5 дней.

Cвяжитесь с банком и оставьте заявку минимум за три рабочих дня до указанной в графике даты.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

С 23 марта ВТБ улучшает условия предоставления кредитных каникул для розничных клиентов. Теперь отсрочку по платежам можно получить независимо от уровня снижения дохода и без подтверждающих документов. Каникулы подключаются дистанционно в контакт-центре банка или в чат-боте ВТБ Онлайн, в офис обращаться не нужно. Лимит по кредитам, на которые распространяется отсрочка, соответствует государственным каникулам.

Заемщики ВТБ смогут оформить кредитные каникулы по упрощенной схеме. Клиентам, у которых нет просроченной задолженности по кредитам, не нужно будет предоставлять в банк документы о снижении уровня своего дохода.

Максимальный размер кредита на дату выдачи соответствует государственным каникулам 106-ФЗ: по потребительским кредитам или автокредитам без залога составляет 300 тыс. руб., по залоговым автокредитам – 700 тыс. руб., по кредитным картам – 100 тыс. руб. По ипотеке размер кредита для Москвы не должен превышать 6 млн руб., в Московской области, Санкт-Петербурге и регионах, входящих в ДФО, – 4 млн руб., для Ленинградской области и иных регионов – 3 млн руб.

Если сумма по кредиту выше значений, предусмотренных по государственным каникулам, физлица могут воспользоваться отсрочкой платежей по расширенной программе ВТБ. В рамках нее суммы потребительских кредитов и автокредитов не ограничены, кредит по ипотеке не должен превышать 20 млн рублей. Ипотечные заемщики могут также воспользоваться программой ипотечных кредитных каникул, которые доступны в рамках 353-ФЗ.

По кредитам наличными можно установить льготный период на 3 месяца, по ипотеке, автокредитам и кредитным картам – на срок до полугода.

Подключить каникулы можно дистанционно в контакт-центре банка, в чат-боте «ВТБ Онлайн». Для кредитных карт их можно дополнительно оформить через «ВТБ Онлайн» за пару кликов, для этого в настройках карты надо найти меню «Кредитные каникулы». Программа действует до 30 сентября 2022 года.

С 9 марта ВТБ поступило порядка 5,5 тыс. заявок от розничных клиентов по государственным каникулам. Спрос на программу ниже, чем в пандемию 2020 года. От общего числа обращений за кредитными каникулами чуть около 50% занимает ипотека, 32% – кредиты наличными, 15% – кредитные карты. Оставшаяся часть приходится на автокредиты.

Всем заемщикам, которые могут столкнуться со сложностями при обслуживании кредитов, ВТБ готов оперативно помочь и предложить индивидуальное решение их вопроса. Более подробная информация – на сайте банка.

Подписывайтесь на Telegram-канал «Мой бизнес» и группу проекта в VK

Мы изучили несколько вариантов для тех, кому стало трудно платить по кредитам. Вместе с экспертами рассказываем, как найти деньги на платежи, что такое реструктуризация и кому можно взять кредитные каникулы

Евро/Рубль

EUR/RUB

-0,52%