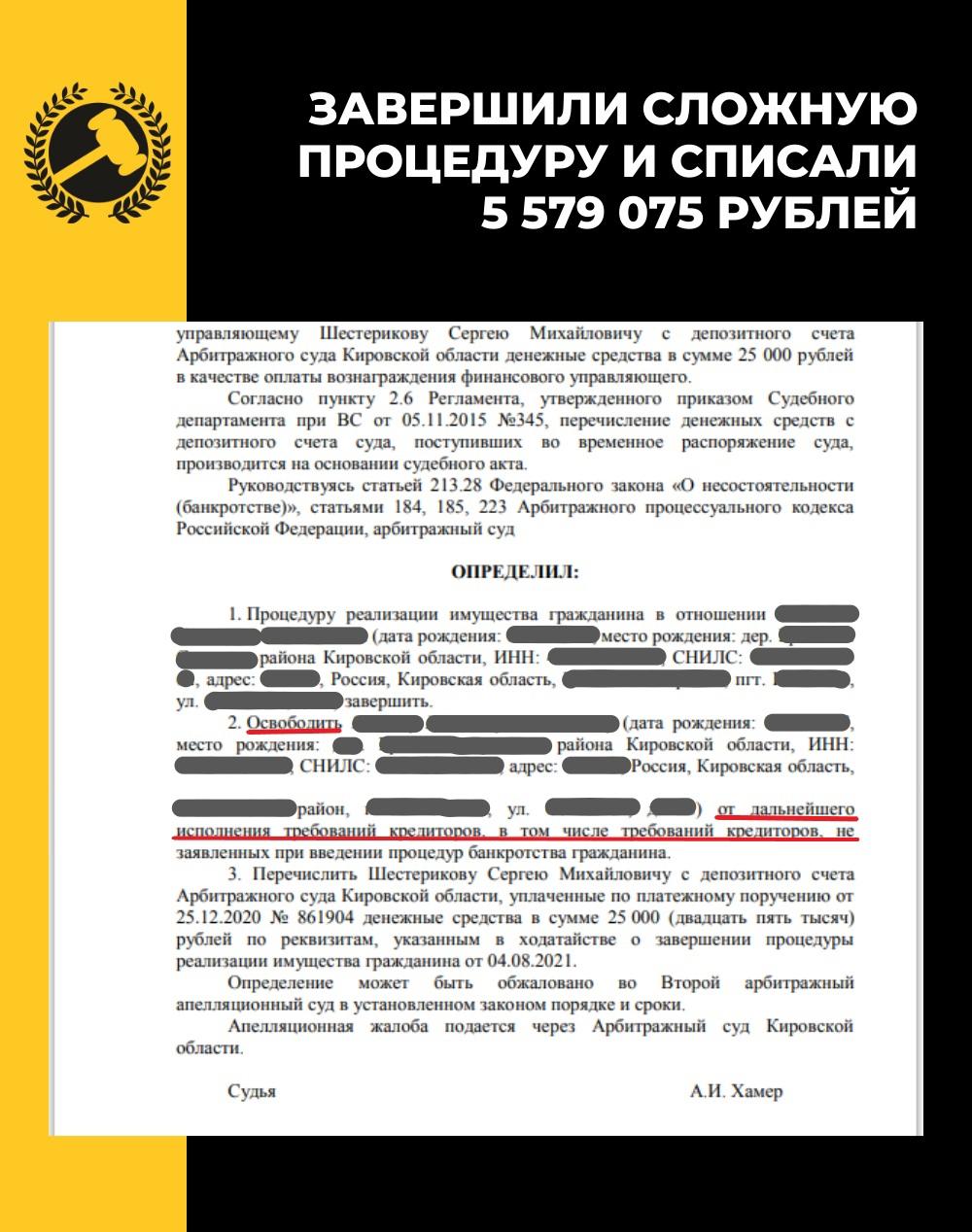

Когда долги по кредитам начинают буквально душить, а платить по ним больше нечем — банкротство становится фактически единственным выходом из тупиковой ситуации.

Федеральный закон №127 «О несостоятельности (банкротстве)» действует в России с 26 октября 2002 года. Он регулирует процедуру по списанию долгов и позволяет физическим и юридическим лицам получить от суда официальное подтверждение о том, что они больше не могут выполнять свои финансовые обязательства.

В этой статье рассказываем о том:

- как самостоятельно подать заявление на списание долгов (видео-инструкция);

- кому подходит судебное банкротство;

- какие долги можно списать;

- какие преимущества и недостатки процедуры стоит учитывать;

- сколько стоит процедура банкротства;

- как получить статус банкрота через суд.

Это понятные, простые, а главное — единственные в интернете видео-инструкции, по которым легко можно справиться с заявлением на списание долгов через суд самостоятельно, без помощи юристов.

Содержание

Когда можно объявлять себя банкротом и какую сумму разрешат списать?

Если вашего имущества и доходов не хватает, чтобы расплатиться с кредиторами — можно задуматься о банкротстве. При этом объявить себя банкротом самостоятельно вы не можете — это должен сделать арбитражный суд.

Если сумма ваших долгов находится в рамках от 50 000 до 500 000 рублей — можно попробовать списать долги и без суда, через МФЦ. Но только при условии, что:

- судебные приставы уже установили, что у вас нет имущества и доходов, которые можно взыскать в уплату долга

- все ваши долги закрыты в базе судебных приставов по статье 46 — часть 1, пункт 4.

Подробно о всех тонкостях данной процедуры мы рассказали в статье «Внесудебное банкротство через МФЦ». Рекомендуем внимательно её изучить.

- Ограничений по сумме долга для банкротства нет.

- Физическое лицо может подать в суд заявление с просьбой признать свою несостоятельность уже при задолженности от 300 тысяч рублей, если он заранее знает, что не сможет платить по долгам. ВАЖНО!Иногда на банкротство можно подать и при сумме долга менее 300 тысяч рублей. Точные шансы на списание суммы, которая вас интересует, всегда лучше уточнять на консультации с юристом.

- Если сумма вашего долга станет больше 500 тысяч рублей — право признать свою несостоятельность превратится в обязанность.

Как только вам станет известно, что ваши долговые обязательства превысили данный лимит — у вас будет 30 дней, чтобы составить и подать заявление в суд для начала возбуждения процедуры банкротства.

Вы тоже можете обратиться за помощью и уже на первой бесплатной консультации с юристами «Finance Expert» узнать свои шансы на списание долгов.

Какие долги подходят под списание?

Ниже делимся основными пунктами, которые рассматривает судебная процедура. Полный список финансовых обязательств, которые НЕ подходят под списание, можно найти в статье 213.28. «Завершение расчетов с кредиторами и освобождение гражданина от обязательств».

Преимущества и недостатки судебного банкротства

Прежде чем официально объявить о своей несостоятельности, нужно понимать все последствия признания вас банкротом.

- долги перестанут расти;

- остановятся начисления процентов, штрафов и пени по просроченным кредитам и займам;

- больше не придется общаться с кредиторами и коллекторами;

- у вас не смогут забрать предметы первой необходимости и единственное жильё (если оно не находится в ипотеке);

- с вас не смогут потребовать сверх того, что есть в вашей собственности;

- вы ничего не будете должны, даже если долги не погашены полностью.

- суд может запретить вам выезд за пределы страны до завершения процедуры

- банкротство плохо сказывается на деловой репутации и портит кредитную историю

- вы не сможете тратить больше 50 тысяч рублей в месяц, если суд не одобрит вам большую сумму

- статус банкрота действует пять лет: в этот период вы будете должны сообщать о банкротстве каждый раз при получении займа или кредита

- в течение трёх лет после получения статуса банкрота вы не сможете участвовать в управлении юридическим лицом и занимать руководящие должности

- после получения статуса банкрота: в течение 5 лет вы не сможете повторно подать на банкротство через судв течение 10 лет не сможете оформить внесудебное банкротство

- в течение 5 лет вы не сможете повторно подать на банкротство через суд

- в течение 10 лет не сможете оформить внесудебное банкротство

Несмотря на то, что не все последствия прохождения процедуры являются приятными — освобождение от долгов и возможность перестать тратить всё время, нервы и силы на улаживание проблем с кредиторами стоит усиленной борьбы за свою финансовую свободу.

Сколько стоит стать банкротом через суд?

Судебное банкротство — процедура платная. Некоторые траты будут фиксированными для всех, некоторые будут зависеть от сложности конкретно вашего дела.

В список обязательных расходов войдёт:

- Госпошлина — 300 рублей.

- Платная публикация на сайте Единого федерального реестра сведений о банкротстве — 400 рублей за каждую.

- Затраты на отправку документов заказными письмами — от 1000 до 6000 рублей (зависит от количества кредиторов).

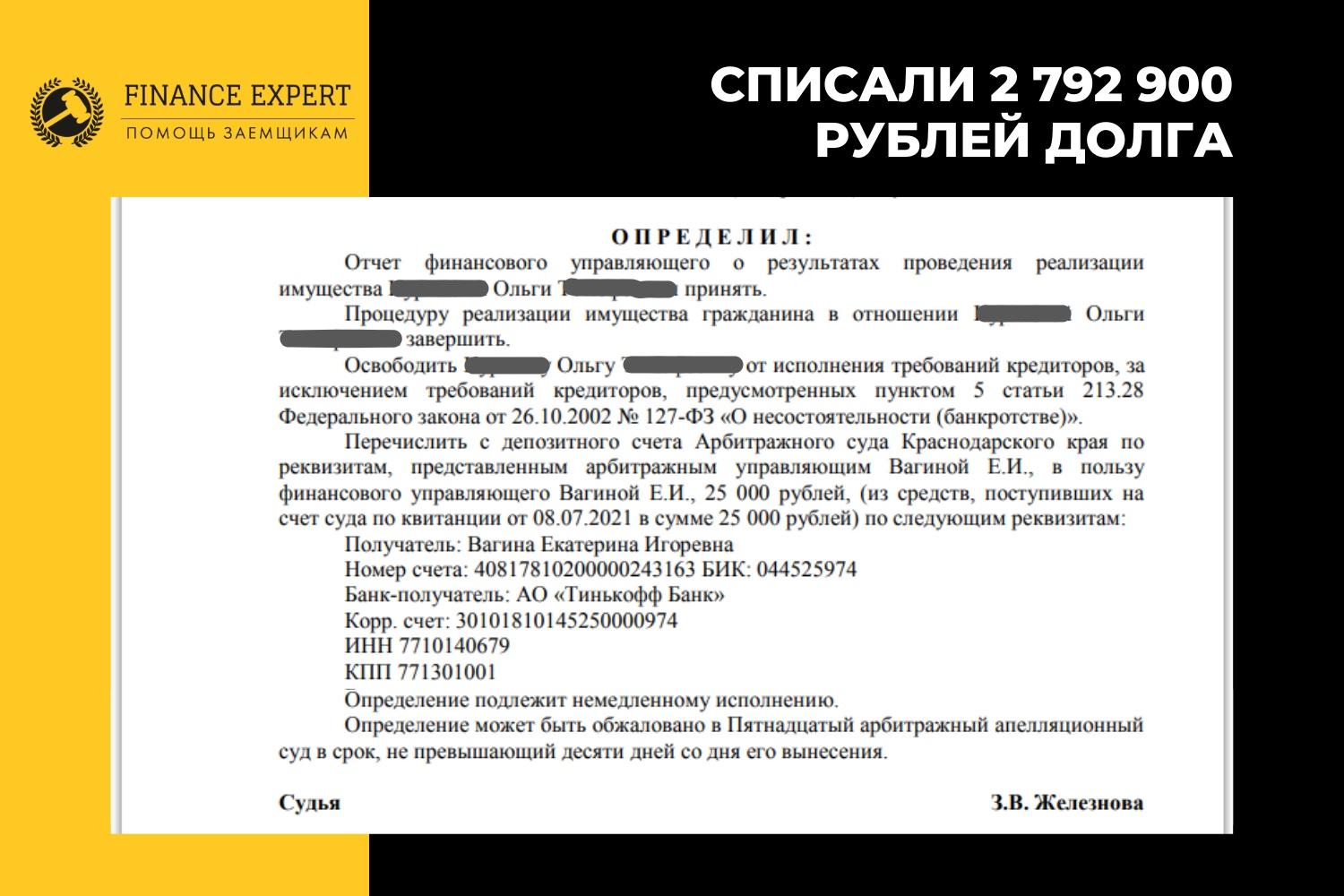

- Оплата услуг финансового управляющего — 25 000 рублей.

- Публикация о реструктуризации долга или продаже имущества в газете «Коммерсантъ» — 7000 рублей за каждую публикацию.

- Вознаграждение привлечённых независимых экспертов — зависит от стоимости услуг конкретного специалиста и сложности вашего дела.

- Помощь юриста в составлении и подаче документов — в среднем от 15 000 до 20 000 рублей. Точная сумма будет зависеть от сложности дела и уровня специалиста.

- Полное юридическое сопровождение банкротства — в среднем от 90 000 до 120 000 тысяч рублей. Точная сумму зависит от сложности дела и стоимости услуг выбранного специалиста.

ВАЖНО! Окончательная стоимость банкротства всегда индивидуальна. Мы рекомендуем не пугаться высокого ценника заранее и не прикидывать «примерную стоимость» в уме. Лучше всего прийти на бесплатную консультацию к юристам и вместе с ними посчитать, сколько будет стоить конкретно ваше банкротство. В любом случае данная сумма окупит ваши ожидания и избавит вас от долгов и более серьёзных затрат.

Как получить банкротство через суд?

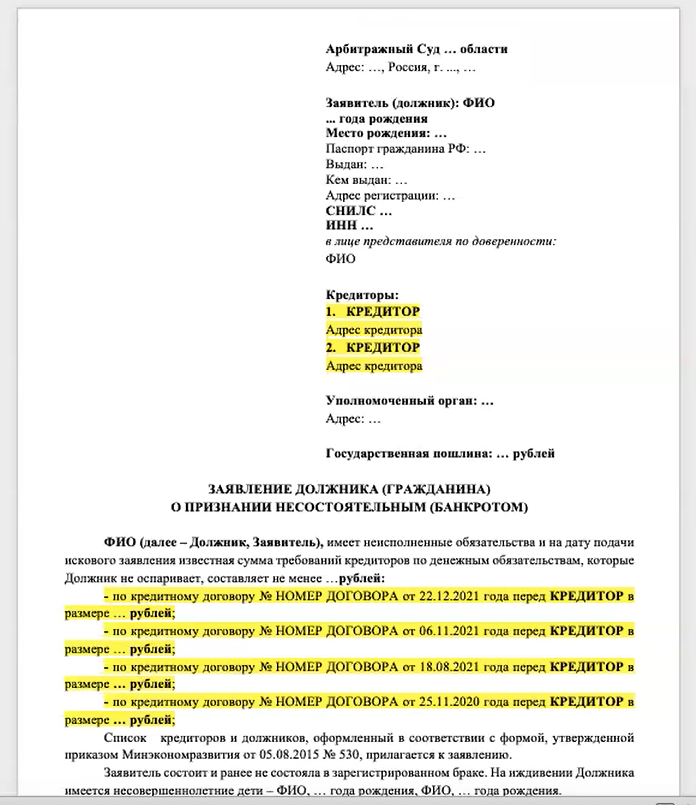

- Первое — вы отправляете в суд заявление о банкротстве, прикладывая к нему все документы, которые доказывают вашу неплатёжеспособность.Шаблон заявления и инструкцию по его заполнению мы прикрепили ниже.

- Второе — суд рассматривает ваше заявление и назначает судебное заседание. На принятие решения суда о начале процедуры банкротства может уйти от 15 дней до 3 месяцев с момента судебного заседания.

- Третье — как только суд одобрит ваше заявление, прекратится начисление пени и штрафов, все вопросы начнёт решать финансовый управляющий, кредиторы и коллекторы больше не смогут вас преследовать.Ваши счета разблокируют после того, как вас признают банкротом.

- В течение 10 дней после завершения процедуры финансовый управляющий опубликует ваш новый статус в Едином федеральном реестре сведений о банкротстве.

- В течение 5 рабочих дней после этой публикации банк разблокирует ваши счета.

Разморозку средств можно ускорить, если обратиться в банк напрямую и предоставить все документы, доказывающее ваш статус банкрота.

Как заполнить и подать заявление на банкротство?

Грамотно составленное заявление в суд — один из ключевых инструментов в получении банкротства. На его основе вы будете подтверждать, что больше не можете платить кредиторам. В нём же сможете указать предпочитаемую саморегулируемую организацию арбитражных управляющих, которой доверите провести анализ вашего финансового положения, а также управление долгами, деньгами и имуществом.

Пример бланка заявления

- Уведомить о своём желании получить статус банкрота нужно не только суд, но и кредиторов.

- В заявлении необходимо указать существенные причины, по которым вы больше не можете выполнять свои финансовые обязательства.

- Заявление о банкротстве нужно передать в арбитражный суд по месту регистрации. Сделать это можно лично, по почте или через портал Госуслуг. Здесь же нужно приложить квитанцию об оплате госпошлины и опись документов, которые вы подаете в комплекте.

- Нужно заранее позаботиться о своём имуществе и проконсультироваться у юриста о том, как его сохранить.

- У каждого документа и справки есть свои сроки, которые на момент подачи заявления должны быть актуальными.

Бланк заявления на банкротство.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

До 2015 года объявить себя банкротом могли только юридические лица, однако согласно принятому ФЗ о банкротстве физических лиц РФ, теперь освободиться от кредитных обязательств подобным образом могут и физические лица. Для этого нужно подать соответствующие документы на рассмотрение арбитражного суда или обратиться в МФЦ (внесудебный порядок). Упрощенная схема подачи документов в МФЦ стала возможной после 1 сентября 2020 года. С этой даты действует ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина».

Банкротство физических лиц в 2023 году – условия

Чтобы быть признанным банкротом, человек должен иметь задолженность перед банком, организацией или третьим лицом. До 1 сентября 2020 года банкротом мог считаться гражданин:

- если долг составляет как минимум 500 тысяч рублей;

- нет возможности вернуть средства на протяжении как минимум 3 месяцев.

С 1 сентября возможно объявление банкротства и при более скромных суммах долга – от 50 до 500 тысяч рублей.

В любом случае лицо может быть признано неплатежеспособным, если после оплаты всех долгов на руках остается сумма, не достигающая прожиточного минимума. Жить на такую сумму невозможно, но и просто не давать о себе знать кредиторам – не лучшая идея. Единственный возможный вариант разобраться с ситуацией – официальное признание себя банкротом.

Обязательное условие для признания банкротства физлиц – быть гражданином России. Кроме того, вы должны доказать, что существуют обстоятельства, препятствующие выплате долговых обязательств. Это может быть сокращение на работе или травма, не позволяющая дальше выполнять свои рабочие обязанности. Выполняться должны и следующие условия:

- вы являетесь добросовестным заемщиком и предпринимали попытки самостоятельно разобраться с кредиторами (можно предоставить переписку с банком);

- вы не скрываете свои доходы или имущество. Иначе суд откажет в объявлении банкротства.

- вы работаете или ищете работу (обязательно быть на учете официальной биржи вакансий).

Поскольку для ликвидации задолженностей в случае признания вас банкротом будет распродано имущество, нужно взвесить все за и против такого шага.

Процедура банкротства физического лица – пошаговая инструкция для должников, превысивших 500 тысяч рублей

Если вы все-таки решили, что единственный возможный вариант в вашей ситуации – признание банкротства, то необходимо предпринимать решительные шаги.

Если сумма долга больше 500 тысяч рублей, то последовательность действий следующая:

- личные документы (брачные свидетельства, документы о рождении детей, опеке и т.д.);

- копии СНИЛС, ИНН, выписка по лицевому счету;

- перечь имущества с подтверждением права владения;

- справка о доходах и выписки со счетов;

- выписка из реестра при наличии акций;

- кредитные договоры, по которым накопились задолженности с указанием сумм и нахождения кредиторов.;

- опись имущества;

- медицинские документы, подтверждающие опекунство, наличие травмы, проведение операций.

- Подготовить письменное описание ситуации, приведшей к банкротству (прикладывается к заявлению).

- Подать заявление и документы в суд лично, почтой или онлайн.

После подачи заявления ни один кредитор не будет иметь права взыскивать с вас средства. Вы также не будете иметь права погашать задолженности. У суда будет максимум 7 месяцев на проверку предоставленной информации и вынесение решения.

Судебный орган может предложить реструктурировать задолженность. График процедуры предлагает должник или займодатель, он не может длиться более 3 лет. Основное значение при этом имеет доход должника. За вычетом средств для обеспечения жизни, деньги должника будут направлены на ликвидацию долга таким образом, чтобы уложиться в трехлетний срок и не оставить физическое лицо без средств к существованию.

Единожды требуется оплатить услуги финансового управляющего – 25 000 р. При необходимости получить рассрочку, соответствующее заявление нужно подать в суд.

После решения банка о признании банкротства физического лица, назначают оценку имущества. Если заемщик и кредитор с ней не согласны, они могут оспорить решение. Финансовый управляющий организует проведение торгов. Продана может быть:

- недвижимость;

- транспорт;

- бытовая техника;

- драгоценности.

Имущество стоимостью более 100 тыс. р. продается на открытых торгах, о которых уведомляются все кредиторы. Вырученная сумма будет использована для оплаты долга.

После того как подготовительные шаги были выполнены (сюда относится сбор необходимых документов и оплата обязательных судебных платежей), то можно обращаться в Арбитражный суд для подачи заявления вместе с необходимыми документами. Оно заполняется в свободной форме, однако должно содержать в себе ключевые сведения (причины возникновения задолженности, ее размер и срок неисполнения). Если требуется рассрочка для уплаты вознаграждения управляющему, дополнительно подается соответствующее ходатайство.

Таким образом, мы ответили на вопрос, как подать документы на банкротство физического лица. Еще раз подчеркнем, что каждая ситуация индивидуально, поэтому необходимо быть готовым к тому, что потребуется собрать какие-либо дополнительные сведения. Также отметим, что перед тем, как обращаться в суд для получения статуса банкрота, ознакомьтесь с действующими законодательными актами и убедитесь, что ваша ситуация соответствует выставленным условиям для признания банкротства.

Документы для банкротства физического лица

- документально оформленное подтверждение того, что у гражданина имеются непогашенные финансовые обязательства в виде кредитов, займов и любых других ссуд, с указанием суммы образовавшейся задолженности (всю эту информацию можно запросить у кредиторов);

- решение судов – при наличии просуженных долгов;

- документы, в которых указываются доходы, полученные гражданином за последние три года (здесь во внимание принимается не только заработная плата, но и пенсия, социальные пособия, дивиденды и проценты по вкладам при их наличии);

- справка из банка обо всех открытых счетах, в которой должна быть указана информация не только об остатке денежных средств, но и об их движении по счетам в течение времени;

- сведения о движении денежных средств по счетам в электронных платежных системах при их наличии;

- документы, которые содержат сведения о движимом и недвижимом имуществе, которое находится в собственности должника (сюда относятся даже доли в уставном капитале и ценные бумаги при их наличии);

- заключаемые должником договора, объектом которых выступает имущество стоимостью более трехсот тысяч рублей (подтверждающие факты дарения, купли-продажи или переуступки права требования);

- личные документы, удостоверяющие личность гражданина, среди которых паспорт, свидетельство ИНН, свидетельство страхования;

- документы, подтверждающие семейный статус гражданина (свидетельства о рождении детей, свидетельство о заключении брака или о разводе, брачное соглашение и прочие);

- документы, содержащие информацию о совершаемых налоговых выплатах (выписка по лицевому счету, открытому в Пенсионном фонде);

- справка из налоговой инспекции, в которой содержится информация о том, имеет ли гражданин статус индивидуального предпринимателя (обратите внимание, что срок ее действия составляет всего пять дней).

Процедура банкротства физического лица – пошаговая инструкция для должников, с суммой долга от 50 до 500 тысяч рублей

Запустить процедуру банкротства в этом случае можно только тогда, когда закончено исполнительное производство. Что это значит?

- Банк или МФО обратились в суд для взыскания долга.

- Судебные приставы отчитались, что долг взыскать невозможно. То есть у гражданина нет необходимого имущества для компенсации финансового ущерба. Завершить производство по судебному исполнению достаточно сложно, процесс может затянуться надолго.

Если все-таки такая ситуация сложилась, то можно начинать процедуру банкротства:

- Подать заявление в МФЦ (не важно, по месту регистрации или нет).

- Подождать окончание проверки МФЦ (на самом ли деле исполнительное производство закончилось).

В итоге будет размещена информация о банкротстве в Едином федеральном реестре сведений о банкротстве.

Оспаривание сделок при банкротстве физического лица

Законодательство РФ подразумевает, что некоторые сделки действительно могут быть признаны недействительными. Конкретно об этом говорят подробнее пункты закона «О несостоятельности», а также постановления, призванные дополнить, расширить разъяснение данного акта.

Существует два типа сделок, которые суд может посчитать недействительными и вынести по ним соответствующее решение.

Первый тип – «предпочтительные» – сделки, которые были заключены с некоторым количеством кредиторов (1 и более). Так, если в конечном итоге были ущемлены финансовые интересы и не удовлетворены претензии других организаций, которые также являются кредиторами данного должника, есть основания подозревать предпочтение интересов какого-либо из кредиторов по отношению к другим. В контексте первого типа сделок принято рассматривать соглашения, которые были подписаны не ранее, чем за полгода до начала процедуры банкротства.

Второй тип – «подозрительные» – сделки, которые были заключены с заведомо предусмотренным неравным встречным вознаграждением. В указанном случае разрешено оспаривать сделки, заключенные за срок не меньший, чем 12 месяцев до старта процедуры банкротства, и через 12 месяцев после. Ко второму типу также принято относить сделки, которые были заключены с явным намерением причинения вреда в отношении кредиторов. Оспариваться подобные сделки могут в случае, если они заключены не ранее, чем за 36 месяцев до старта процедуры банкротства.

Обычно, для избегания негативных последствий грядущего банкротства, должник может заранее начать избавляться от имущества, которое будет подлежать конкурсному производству. Делается это посредством:

- договора купли-продажи;

- передачи имущества якобы в дар;

- по договору заставы.

Подобные сделки при процедуре банкротства в обязательном порядке согласуются с управляющим.

Как происходит оспаривание сделок при банкротстве в судебной практике?

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

- Кредиторы обращаются к арбитражному управляющему или вынести свое решение на совете кредиторов, чтобы впоследствии управляющий мог инициировать делопроизводство по данному вопросу.

- Если совет кредиторов отказывается от подачи заявления в суд, кредитор имеет право подать его самостоятельно.

- Если совет кредиторов согласен на подачу заявления, то управляющий обращается в Арбитражный суд.

- Суд запускает делопроизводство.

- Суд рассматривает пакет прилагаемых к заявлению документов.

- На основании данного рассмотрения суд принимает решение: сделка либо отменяется, либо суд дает отказ в реализации данной процедуры.

Последствия банкротства физических лиц

Информация о банкротстве физических лиц находится в открытом доступе. Сведения о признании должника банкротом публикуются в официальных источниках, где можно получить подробную информацию о любом банкроте. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие.

Делать выбор о том, начинать или нет процедуру банкротства только вам. Однако иногда выбора у должника просто не остается. Последствия для всех одинаковы, но отзывы об этом у всех разные. Так, после признания банкротом физическое лицо, согласно фз о банкротстве физических лиц:

- в течение 5 лет не сможет занимать руководящие должности;

- процедура признания банкротом не сможет быть проведена в ближайшие 5 лет повторно, внесудебное банкротство – 10 лет;

- кредиторы должны быть уведомлены о новой процедуре банкротства.

- всем имуществом гражданина с этого момента распоряжается его управляющий, который может его использовать в счет погашения долгов через специальную процедуру его продажи;

- сам гражданин лишается права проводить любые сделки со своим имуществом;

- если у гражданина акции или доли компаний, то ими также с этого момента распоряжается управляющий;

- все банковские карты в течение 1 дня после решения суда должны быть переданы управляющему;

- запрещается открывать или закрывать свои банковские счета, это право также переходит к финансовому управляющему;

- если самому гражданину кто-то должен, то управляющий подает в суд на взыскание всех данных долгов.

Банкротство физических лиц не сказывается на жизни, кредитной истории родственников должника. Разве что ввиду совместного владения имуществом при процедуре банкротства будут затронуты интересы супругов. Например, при банкротстве мужа, имуществом которым владеет жена, может подлежать списанию.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет, например, состоялось дарение недвижимого имущества.

Упрощенная процедура банкротства физического лица

В общем случае, упрощенная процедура – сжатый, сокращенный процесс утверждения статуса экономического субъекта как «экономически несостоятельный».

Процесс сокращается, за счет уменьшенного количества активных действий в ходе решения вопроса банкротства, также значительное влияние оказывается тем фактом, что субъекты, подпадающие под данную категорию, как правило, не являются активными участниками рынка, они не имеют ни доходов, ни расходов.

Данный алгоритм делопроизводства используется фактически тогда, когда денежного выражения стоимости ценностей юрлица или физлица не хватает даже для компенсации издержек самого делопроизводства.

Основными этапами процедуры выступают следующие:

- о ликвидации принято решение в добровольном порядке;

- назначается ликвидатор;

- ведомости о ликвидации вносятся реестр;

- происходит информирование всех заинтересованных лиц (в т.ч. кредиторов);

- составляется баланс на момент ликвидации;

- расчет общей суммы долга;

- если задолженность выше денежного выражения обязательств, подается официальный запрос в суд о банкротстве;

- принимается судебное постановление о банкротстве;

- открывается конкурсное производство;

- назначается управляющий, который размещает объявление о том, что лицо – банкрот;

- имущество должника проходит оценку, проводятся открытые торги по его реализации.

Особенности, преимущества и недостатки упрощенной процедуры

Помимо изложенных выше, у процедуры есть некоторые особенности, о которых следует упомянуть. При упрощенной процедуре банкротства физического лица или юрлица исключаются обычные для подобного процесса процедуры (наблюдения, санации, внеш. управления).

Так, плюсом является то, что мы избавляемся от операций, занимающих наибольшее количество времени. С другой стороны, минус в данной ситуации – должник не имеет возможности вернуть платежеспособность, как в случае с обычной процедурой.

Упрощенная схема выступает, своего рода, добровольной ликвидацией, поэтому вся процедура начинается с конкурсного производства.

Чаще всего граждане подают на банкротство, чтобы списать задолженности по кредитам и займам, по договорным обязательствам перед физическими и юридическими лицами, по просрочке по налоговым платежам и услугам ЖКХ.

Если долги спишут, кредиторы утратят право на взыскание через судебные органы, ФССП, коллекторские агентства. О том, какие долги можно списать при банкротстве физического лица, а какие обязательства сохранятся за банкротом, читайте в нашем материале.

Банкротство физ. лиц не обязательно завершается полным или частичным освобождением от долговых обязательств. Арбитраж откажет в списании по основаниям, перечисленным в ст. 213.28 закона № 127-ФЗ.

И все же, объясним в общих чертах, какие долги списываются при банкротстве физических лиц. Те, которые не связаны неразрывно с личностью должника. То есть списать долги через банкротство перед своим ребенком или престарелыми родителями по алиментам, перед сотрудниками, если у вас было ИП и на вас трудился наемный персонал, не получится.

Списание долгов через банкротство физических лиц доступно по тем суммам, которые вы брали в долг — у банка или у частного лица, но не можете вернуть, так как ваше имущественное или финансовое состояние ухудшилось. Списываются ли долги при банкротстве за штрафы в ГИБДД, за коммунальные услуги, за забытые налоги? Да. Но только те, которые вы успели накопить на момент подачи заявления на банкротство.

Общие условия для списания долгов с банкрота

Списание долгов через банкротство — это освобождение от обязательств. Такое решение может вынести Арбитражный суд или должностное лицо МФЦ. Должнику не простят задолженности автоматически, так как банкротство не является долговой амнистией.

Чтобы добиться списания, нужно:

- подтвердить признаки несостоятельности и неплатежеспособности, т.е. доказать суду свою объективную невозможности платить по обязательствам;

- подать в суд или МФЦ полный комплект документов, предусмотренный законом, соблюсти требования к их форме и содержанию;

- пройти обязательные проверки и этапы банкротства (их перечень отличается для процедур в арбитраже и МФЦ).

Есть и дополнительные условия для списания. Например, в МФЦ можно обратиться только при обязательствах от 50 до 500 тыс. руб., если ФССП окончила производство ввиду отсутствия у должника активов. Также есть риски отказа в списании долгов, если банкрот нарушает закон, представил заведомо недостоверные сведения и документы.

Полное освобождение от долгов не происходит, если суд введет план реструктуризации долга или же если между должником и кредиторами будет заключено мировое соглашение. Но и в этих вариантах завершения банкротства можно рассчитывать на частичное списание задолженности. Например, по условиям мирового соглашения кредиторы вправе освободить должника от части обязательств, чтобы стимулировать его погасить основную часть требований.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

На какую сумму спишут долги

Сумма задолженности важна на этапе возбуждения банкротного дела. Например, в МФЦ вы можете обратиться с заявлением, если размер обязательств будет от 50 до 500 тыс. руб. Копейкой больше или меньше — МФЦ не примет заявление.

Для обращения в суд сумма задолженности не столь важна. Также не имеет значения, в каком размере будут требования кредиторов на момент окончания реализации. Если должник выполнил все требования закона, действовал добросовестно и прошел реализацию активов, с него спишут долги на любую сумму.

Но и здесь есть подвох — от некоторых видов обязательств не освободят даже добросовестного должника. Подробнее об этом ниже.

Какие долги можно списать через арбитражный суд

Начиная банкротиться через арбитраж, должник должен подготовить и представить ряд обязательных документов. Например, в их перечень входить опись имущества, список всех известных кредиторов, размер задолженности и основания ее возникновения. Это базовый перечень сведений, от которых будет отталкиваться суд и финуправляющий.

В банкротстве можно списать долги, оставшиеся после реализации имущества и расчета с кредиторами

Некоторые виды задолженности списать нельзя, даже если соблюсти все требования закона о банкротстве. Также суд может полностью отказать в освобождении от долгов, если гражданин действовал недобросовестно, нарушал законодательство.

Когда банкротное дело будет возбуждено, все кредиторы смогут заявить о своих требованиях. Реестр будет важен на этапе реализации активов. Управляющий направит вырученные средства на погашение обязательств, включенных в реестр, на текущие платежи. Долги, оставшиеся непогашенными после всех проверок и процедур, будут рассматриваться судом на предмет списания.

Задолженность по кредитам и займам

Значительную часть долгов банкрота обычно составляет просрочка по банковским кредитам, по микрозаймам, взятым в МФО. При банкротстве спишут не только основную часть кредита или займа, но и все начисленные проценты, неустойки, штрафы. Не имеет значения, подавали в суд на должника банки, МФО или коллекторы, или он находится еще в самом начале появления просрочки — если суд признает, что человеку нечем платить по долгам, то их спишут.

Размер долгов проверяется по судебным решениям и приказам, по исполнительным листам, по материалам ФССП, по исходным договорам с банком или МФО.

Долги перед гражданами и юридическими лицами

Но не только банки и МФО могут быть кредиторами должника. Задолженность перед другими гражданами, предпринимателями и организациями могут возникать:

- по договорам займа и распискам;

- по договорам на поставки товаров, выполнении работ, оказании услуг;

- по факту причинения имущественного ущерба;

- по другим видам обязательств.

Размер и основания возникновения долгов перед физическими и юридическими лицами будет также проверяться по материалам ФССП, договорам, судебным актам и исполнительным документам.

Налоговые платежи

Списываются ли налоги с банкрота? Долги перед бюджетом по налогам, сборам и штрафным санкциям включаются в реестр требований кредиторов по стандартным правилам. Хотя, по сравнению с кредитными долгами, просрочка по налогам у физлица, даже если он работает в статусе ИП, обычно не столь велика, и суд ее спишет с добросовестного должника.

Но важно понимать тот факт, что именно налоговая служба может существенно осложнить прохождение процедуры банкротства. Именно ИФНС может активно и долго не давать разрешение списать долги по налогам ИП. Поэтому рекомендуем: проще заплатить налоги в бюджет, чем воевать с налоговиками в процессе банкротства.

Исключением являются текущие обязательства, возникшие после открытия банкротного дела. Например, если в процессе банкротства подойдет срок начисления имущественного налога, и ФНС выставит уведомление, этот платеж будет отнесен к текущим. Списать его после завершения банкротства нельзя.

Задолженность по коммунальным услугам

У злостных неплательщиков размер просрочки по услугам ЖКХ может составлять десятки и сотни тысяч. Управляющая или ресурсоснабжающая компания может заявиться в банкротстве как кредитор, попытаться взыскать деньги на этапе реализации имущества.

Если у банкрота нет активов или вырученных средств не хватило для погашения всех долгов, просрочку по коммуналке могут списать. Но не забывайте, что до момента списания долгов УК как минимум может отключить у вас в квартире горячую воду и подачу электроэнергии. Не стоит копить значительные долги по ЖКХ. На банкротство через суд можно подать при общей сумме долга от 350 тыс. рублей.

Штрафы

Административные штрафы, в том числе за нарушение ПДД, взыскиваются в доход государства. В ходе банкротства долги по штрафам тоже можно списать по общим основаниям. Если же штраф выпишут после начала банкротной процедуры, он попадет в категорию текущих платежей и не будет списан.

Другие виды обязательств

Кредиторы могут включать в реестр требований и иные обязательства, по которым должник допустил просрочку. Например, задолженность по оплате услуг связи может являться самостоятельным требованием, независимо от суммы. Чтобы требование попало в реестр, кредитор обязан представить документы о возникновении и нарушении обязательства, подтвердить размер просрочки.

Какие долги не списываются при банкротстве физических лиц

Когда этап реализации активов будет завершен, управляющий составляет отчет. В нем будет указано, кому из кредиторов и в какой сумме были направлены вырученные средства. Если реализация не проводилась по причине отсутствия имущества, это тоже будет указано в отчете. На основании документов управляющего суд будет принимать решение об освобождении от обязательств.

В статье 213.28 закона № 127-ФЗ указаны основания, когда банкроту будет отказано в освобождении от обязательств. Также там есть перечень долгов, которые останутся после банкротства физического лица. По ним кредиторы смогут продолжить взыскание.

Текущие платежи

После открытия банкротного дела у должника могут возникать новые обязательства по долгам. Их тоже будут погашать за счет средств, вырученных от реализации активов. Если текущие платежи не погашены после реализации, то они сохранятся после завершения банкротства. Типичными примерами таких обязательств будут текущая оплата за коммунальные услуги, новые штрафы ГИБДД, новые расписки о взятии денег в долг, микрозаймы и другие долги.

Обязательства, связанные с личностью кредитора

Некоторые обязательства личного характера не будут списаны с банкрота, даже если ему совсем нечем платить.

В перечень таких долгов входит:

- компенсация вреда, причиненного здоровью или жизни кредитора;

- долги по зарплате, выходному пособию — в том случае, если гражданин — ИП с правом найма сотрудников;

- компенсация морального вреда;

- алиментные обязательства.

По перечисленным обязательствам придется платить до полного погашения долгов, либо до отмены платежей. Например, обязанность платить алименты на ребенка аннулируется после его совершеннолетия.

Долги по субсидиарной ответственности

Не подпадает под списание задолженности физического лица, признанного банкротом, так называемое требование по субсидиарной ответственности контролирующих лиц.

Такая ответственность может наступать для граждан, которые ранее являлись лицами, принимающими решения в компаниях крупного и среднего бизнеса: учредителями, главными бухгалтерами или финансовыми директорами компаний, проходивших банкротство.

Если эти долги были за ними признаны по решению суда, а впоследствии они сами будут банкротиться, то долги по субсидиарной ответственности суд не спишет.

Другие виды долгов

Есть еще ряд задолженностей, от которых арбитражный суд не освободит банкрота:

- требования, о которых кредиторы не знали и не могли знать на момент окончания реализации активов;

- убытки, которые банкрот с умыслом или по грубой неосторожности причинил организации, пока был ее учредителем или входил в состав органа управления;

- имущественный ущерб, причиненный умышленно или по грубой неосторожности;

- требования, возникшие по результатам оспаривания сделок и признании их недействительными.

На перечисленные требования кредиторы получат отдельные исполнительные листы после завершения реализации. Взыскание продолжится через приставов.

Когда судья откажет в списании всех долгов

Банкроту могут полностью отказать в списании всех долгов, независимо от их вида и суммы. Такое решение будет связано с недобросовестными или незаконными действиями должника.

Отказное решение может выноситься:

- если суд привлек должника к административной или уголовной ответственности за нарушения, допущенные в ходе банкротства (например, сюда входит фиктивность, преднамеренность банкротства);

- если судебным определением подтверждено, что физ. лицо не представило обязательные сведения управляющему или судье, либо эти данные были заведомо недостоверными (например, если должник умышленно исказил информацию в описи);

- если доказано, что должник допустил мошенничество при возникновении обязательства, злостно и умышленно уклонялся от погашения задолженности, представил заведомо недостоверные сведения при получении кредита. Например, если физ лицо не указало при получении кредита, что менее, чем 5 лет назад его признали банкротом;

- если должник с умышленными целями уничтожил или скрыл свои активы от проверок суда и от управляющего.

В определении суда будут указаны причины, по которым банкрота не освободили от обязательств. Большинство оснований для отказа в списании задолженности можно проверить еще до обращения на банкротство.

Для того, чтобы не попасть в такую ситуацию, когда долги не спишут, лучше заранее обратиться к юристу. Надо будет представить все документы о долгах, об имуществе, о текущих обязательствах и сделках за последние годы. Если есть реальные основания для привлечения к ответственности или отказа в списании задолженностей, юрист подскажет другие варианты решения долговых проблем.

Что можно и нельзя списать при банкротстве в МФЦ

В МФЦ можно пройти упрощенное банкротство, которое не предусматривает реализацию активов. Для этой процедуры есть специальное правило о списании задолженности. МФЦ не спишет требования кредиторов, которые должник сразу не указал в заявлении. Поэтому важно правильно и точно оформить заявление, чтобы добиться намеченной цели.

Если заявитель случайно или умышленно укажет меньшую сумму долга, чем она фактически существует, МФЦ спишет задолженность строго по заявлению. Но если должник укажет сумму обязательства больше, чем она составляет в действительности, МФЦ спишет фактически существующую задолженность.

Чтобы избежать проблем при прохождении банкротства и добиться списания максимальной суммы долгов, обращайтесь к нашим юристам. Мы поможем даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Не верьте рекламе, которая обещает полностью списать абсолютно все ваши долги после банкротства. Для многих видов долгов это действительно так — их спишут. Однако в законе № 127-ФЗ указаны случаи, когда банкротство может завершаться без списания задолженности, либо пройдет освобождение только от части обязательств.

Многие зависит от действий самого должника при оформлении кредитов, от его поведения до обращения на банкротство или после возбуждения дела.

В материале расскажем, какие долги не списываются при банкротстве физических лиц в суде и МФЦ. И что можно предпринять для освобождения от обязательств, для списания максимальной суммы.

Завершение банкротства без списания долгов

Подавляющее большинство должников, подавая на банкротство, планируют освободиться от обязательств перед микрофинансовыми организациями, от долгов по кредитам, по налогам и от просроченных счетов за коммуналку.

Такой цели можно добиться, если действовать добросовестно:

- при оформлении кредитов и исполнении обязательств;

- перед подачей документов в суд;

- после возбуждения банкротного дела, когда его ведением начнет заниматься управляющий.

Все основания для отказа в списании долгов при банкротстве указаны в статье 213.28 закона № 127-ФЗ

Не списываются: текущие платежи, возникшие в процессе банкротства, долги по алиментам и зарплате, компенсация вреда здоровью и жизни кредитора. В некоторых случаях суд вправе отказать в списании долгов за причинение ущерба имуществу, убытков юридическим лицам

Если со стороны должника не будет выявлено каких-либо нарушений и недобросовестных действий, суд принимает решение об освобождении от обязательств. Но при этом учитывается статья 213.28 закона о банкротстве. Там указан перечень долгов, которые останутся за банкротом даже после успешного завершения всех процедур.

Сначала расскажем о случаях, когда суд закончит дело без освобождения должника от обязательств.

Реструктуризация и мировое соглашение

Должник, подавший на банкротство, не обязательно всегда так уж безнадежен для кредиторов с точки зрения возврата денег. В ряде случаев финансовые проблемы могут носить временный характер, после чего должник разберется с причинами появления просрочек. И — начнет платить. Также банкрот и кредиторы могут договориться о сроках и условиях выплат, указать их в мировом соглашении.

Если суд утвердит план реструктуризации или мировое соглашение, банкрота могут частично освободить от обязательств. Эти договоренности будут прописаны в документах, которые обязаны соблюдать обе стороны. Например, кредиторы могут снять часть требований по неустойке, чтобы стимулировать банкрота выплатить основную часть долга.

Недобросовестные действия должника

Полный отказ в освобождении от обязательств может быть вызван нарушениями закона и недобросовестными действиями со стороны должника.

В этот перечень входит:

- мошенничество при оформлении кредитов и займов, передача банку заведомо ложных документов и сведений (например, о месте работы, сумме дохода);

- умышленное уклонение от погашения задолженности, если это причинило особо крупный ущерб;

- отказ передать суду или управляющему сведения и документы об имущественном положении, о счетах и доходах, либо представление заведомо ложной информации;

- преднамеренность или фиктивность банкротства (например, умышленное оформление кредитов на большие суммы, что привело к неплатежеспособности);

- противозаконные действия с имуществом, что повлекло ущерб интересам кредиторов (например, попытка скрыть или уничтожить имущество, чтобы его не смогли реализовать).

Все перечисленные основания должны быть доказаны. Например, фиктивность или преднамеренность банкротства может подтверждаться судебными актами по уголовным делам. Об отказе в освобождении от обязательств суд укажет в определении.

Не подлежат списанию требования, о которых кредиторы не знали и не должны были знать на дату окончания реализации активов. По таким требованиям взыскание продолжится по общим правилам.

Какие долги нельзя списать при банкротстве в суде

Требования кредиторов, заявленные в ходе банкротства, включаются в реестр. Требования могут носить разный характер — долги по кредитам и займам, просрочка по налогам, по алиментам. Обязательства могут возникать и после возбуждения дела. По ним тоже осуществляется расчет после реализации конкурсной массы.

О том, какие из долгов нельзя списать в силу закона, читайте ниже.

Текущие обязательства, возникшие после подачи на банкротство, нельзя списать ни при каких обстоятельствах. Они погашаются в первую очередь, если есть такая возможность. Если же у должника нет денег и активов, за счет которых можно расплачиваться с кредиторами, текущие платежи сохранятся в полном объеме и будут взыскиваться с банкрота далее.

К текущим платежам относятся:

- налоги и сборы, если срок их уплаты наступил в период прохождения банкротства;

- коммунальные платежи;

- расходы на оплату услуг связи;

- штрафы;

- обязательства по кредитам и займам в МФО, взятым после возбуждения банкротного дела.

Если дело дойдет до реализации активов должника, сначала будут погашаться именно текущие обязательства. Только при их полном погашении деньги смогут получить кредиторы, чьи обязательства возникли до начала банкротного дела.

Возмещение вреда здоровью и жизни

Лица, которым должник обязан компенсировать вред жизни или здоровью, могут не переживать за исход банкротства и решение суда. Такие долги не будут списаны в силу статьи 213.28 закона № 127-ФЗ. Если часть такой задолженность была погашены после реализации конкурсной массы, остаток будет взыскиваться с банкрота по общим правилам.

Алименты

Алиментные обязательства неразрывно связаны с личностью кредитора. Поэтому алименты не спишут с банкрота, даже если ему нечем платить. После реализации активов взыскатель может получить часть задолженности по алиментам. Весь непогашенный остаток будет взыскиваться с банкрота приставами.

Заработная плата и выходное пособие

Физ. лицо может нанимать работников по трудовому договору, что влечет обязанность платить зарплату. Если до обращения на банкротство или после его начала образовалась задолженность по зарплате, она сохранится после списания других видов долгов. Это же касается выходного пособия, положенного при увольнении по инициативе работодателя.

Граждане, не зарегистрированные в качестве предпринимателя, редко нанимают работников по трудовым договорам. Поэтому норма о запрете списания долгов по зарплате чаще всего применяется при банкротстве ИП.

Это специальный вид задолженности, который возникает по итогам ранее проведенного банкротства юридического лица.

Если должник ранее являлся контролирующим лицом организации, и его действия привели к банкротству, то может наступать субсидиарная (дополнительная) ответственность.

Контролирующим лицом может быть учредитель, директор или главный бухгалтер, так как они принимают решения от имени компании-банкрота, совершают сделки, оформляют кредиты.

Размер субсидиарной задолженности определяется после ликвидации юридического лица, которое прошло процесс банкротства. Кредиторы смогут ее взыскивать по исполнительным листам, выданным арбитражным судом. Если банкротится физ лицо, привлеченной к субсидиарной ответственности, то ему (или ей) этот долг не спишут.

В законе о банкротстве есть еще несколько случаев, которые описывают факт, при котором суд не спишет задолженность. Вот эти обстоятельства:

- если речь идет об убытках, причиненных организации по грубой неосторожности или с умыслом (в данном случае должник должен быть учредителем или входить в состав коллегиального органа компании);

- если ущерб причинен должником при исполнении обязанностей управляющего (здесь тоже должна подтверждаться умышленность и грубая неосторожность);

- если возник ущерб имуществу по умыслу или грубой неосторожности (примером может являться ущерб после ДТП, если суд увидит в действиях виновного лица грубую неосторожность);

- если долг возник после оспаривания сделки и признания ее недействительной в рамках банкротства.

В трех из перечисленных случаев должны быть подтверждены вина должника, в виду умысла или грубой неосторожности. Ее может определить только суд, изучив материалы дел о причинении убытков, вреда или ущерба. Естественно, если умысел или грубая неосторожность ранее уже были подтверждены другим судом, повторно доказывать их не будут.

Какие долги нельзя списать в МФЦ

С 1 сентября 2020 года можно банкротиться через МФЦ. В этом случае при списании долгов действуют те же правила, что и при судебном банкротстве.

Есть и дополнительное правило — МФЦ не освободит должника от обязательств, которые он умышленно или ошибочно не указал в заявлении.

Поэтому важно точно и правильно заполнить все графы в подаваемом в МФЦ заявлении, где указывается вид, размер и основания возникновения каждого долга.

Если вы планируете пройти банкротство в суде или МФЦ, то рекомендуем действовать при поддержке наших юристов. Мы проведем предварительный анализ ситуации, проверим, списываются ли долги в вашем случае, подготовим все необходимые документы. Обращайтесь, мы поможем даже в самой сложной ситуации!

Единого закона о списании долгов, который был бы применим ко всем случаям в жизни, в нашей стране не существует. Банкротство физического лица и индивидуального предпринимателя допускает освобождение от задолженностей. Но тот же закон обязывает граждан подтверждать признаки несостоятельности и сумму просрочки, наличие у человека других неисполненных обстоятельств.

Сейчас эта процедура банкротства проводится не только через арбитраж, но и во внесудебном порядке. При грамотном подходе можно освободиться от кредитного бремени или получить реструктуризацию задолженности. Подробнее о том, как списать долги, читайте в статье.

Какой закон допускает списание долгов по кредитам?

Надеяться, что банки вам простят кредит или не будут взыскивать просрочку, не стоит.

Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов, часто даже скрываться о тех, кто требует возврат долга.

Чтобы освободиться от просрочки по кредитам, налогам, услугам ЖКХ, граждане могут воспользоваться Законом № 127-ФЗ «О банкротстве». Это не самая простая процедура, поэтому на 100% гарантировать списание долгов нельзя.

И если уж браться за организацию своего банкротства, нужно подходить к нему обдуманно.

Чтобы успешно пройти банкротное дело, нужно:

- подтвердить признаки своей несостоятельности и неплатежеспособности — например, указать на факт, что период просрочки по долгу уже превысил 3 календарных месяца. Также необходимо указать сумму долга, заявить об отсутствии имущества, раскрыть другие обстоятельства, не позволяющие погашать долги, например, сообщить о снижении дохода;

- пройти обязательные этапы процедуры — для судебного банкротства это реструктуризация и (или) реализация имущества, а упрощенная процедура предусматривает проверки в МФЦ и 6 месяцев ожидания возражений кредиторов.

Это только общие моменты, которые нужно учитывать при прохождении банкротного дела.

Можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг три года.

В данной ситуации нужно вовремя направить в судебный орган заявление о прекращении дела по причине истечения сроков. Если не сделать этого, судья может удовлетворить иск, даже если срок давности истек.

Также учтите, что отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, или продаст долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно после завершения банкротного дела.

Могут ли кредиты списаться автоматически

Автоматически списать долги невозможно, хотя такой законопроект в отношении различных групп населения, например, чьи доходы не превышают 1 МРОТ в семье на человека, не раз пытались внести на рассмотрение Госдумы РФ.

Неприятие такой инициативы логично, поскольку государство обязано защищать не только права заемщиков, но и интересы банков, микрофинансовых организаций, жилищно-коммунальных служб и других кредиторов.

Списание долгов без суда и банкротства допускается только в отношении отдельных видов налогов и сборов с физ. лиц и предпринимателей. Налоговая амнистия применяется только по задолженности, признанной безнадежной к взысканию. Да и выступало государство с такой инициативой последний раз в 2015 году.