Содержание

Последствия

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223.6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213.30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!

Главное условие внесудебного банкротства через МФЦ

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст. 46.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга ввиду отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять 50 000 — 500 000 рублей.

Этапы проведения банкротства через суд

Банкротство физического лица через суд состоит из нескольких этапов:

- обращение в суд с заявлением;

- судебное заседание;

- вынесение решения.

Весь процесс от подачи заявления до признания банкротом длится от 7 до 10 месяцев. При использовании плана реструктуризации и других этапов процедура может продлиться гораздо дольше.

Максимальный срок реструктуризации – 3 года. Процесс продажи имущества должника длится до 6 месяцев, но может быть продлен по запросу кредиторов. Поэтому итоговый период может растянуться до 3-4 лет.

Подача заявления

Гражданина РФ признают банкротом по решению Арбитражного суда. Для запуска процесса потребуется:

- Написать заявление о признании себя банкротом.

- Представить документы о накопленных долгах.

- Приложить доказательства своей финансовой несостоятельности.

В заявлении с описанием долга указывают:

- объем и период просрочки по долгам;

- наименования кредиторов по утвержденной форме;

- кредитные договора и другие документы, подтверждающие задолженности;

- информацию об имеющемся имуществе;

- причины, которые повлияли на ухудшение финансового состояния;

- наименование саморегулируемой организации, которая назначит финансового управляющего на период проведения процедуры банкротства;

- квитанцию об оплате госпошлины;

- квитанцию о внесении 25 тысяч рублей на депозит для оплаты услуг финуправляющего либо ходатайство об отсрочке уплаты денег до даты суда, если это необходимо заявителю.

В заявлении указывают также сведения о доходах и активах в российских и зарубежных банках. В некоторых случаях можно вписать в текст максимальную сумму, которую должник готов потратить на услуги финансового управляющего при проведении процедуры личного банкротства.

Подать заявление в Арбитражный суд можно лично по месту прописки или через портал Госуслуг.

Судебное рассмотрение

По заявлению должника или кредиторов Арбитражный суд назначает судебное заседание. Если человек сумеет доказать, что у него нет возможностей погасить задолженность и в ближайшее время ситуация значительно не поменяется, суд начнет разбирательство. Если у физлица это не получится, заявку на банкротство отклонят.

Суд обязательно проверит финансовое положение должника, реальные доходы и имущество в собственности. Если у суда появятся подозрения в проведении фиктивного банкротства, физлицу грозит административная, а в особо тяжких случаях и уголовная ответственность. Это возможно, если человек попытается ввести суд в заблуждение, скрыть свои реальные доходы или имущество.

При проведении проверки положения должника финуправляющий может порекомендовать суду признать недействительными некоторые сомнительные сделки. Обычно речь идет о сделках, которые заключены в течение 3 предшествующих лет. Ими могут стать:

- продажа имущества по заниженной цене

- продажа имущества лицам, которые состоят с должником в родственных связях;

- дарение имущества.

Большинство других сделок не отменяют, но кредиторы могут оспорить их правомерность через суд.

Процесс банкротства

После принятия заявления на проведение банкротства по долгам заявителя прекращают начислять штрафы и пени. Банк, коллекторы или другие кредиторы не смогут больше ничего требовать и даже контактировать с должником. Все вопросы, связанные с долгами, перейдут к финансовому управляющему, который зарегистрирован в СРО на сайте Центробанка РФ.

В зависимости от достигнутых соглашений между кредитором и должником возможен один из трех вариантов:

- Мировое соглашение. Если стороны приходят к компромиссу, они могут подписать мировое соглашение в любой момент до признания банкротом. Общение происходит через финансового управляющего. Некоторые кредиторы идут на уступки: соглашаются списать определенную часть накопленной задолженности или предоставляют отсрочку выплат. При мировом соглашении процедура банкротства приостанавливается, с финансового управляющего снимают полномочия, а должник приступает к выполнению условий соглашения.

- Реструктуризация задолженности возможна максимум на три года. При этом у человека не должно быть непогашенной судимости за экономические преступления и другого банкротства в течение 5 лет. Кроме того долги заявителя не должны быть реструктуризированы в предыдущие 8 лет и у него есть регулярные доходы. На время реструктуризации должник не может распоряжаться деньгами на своих счетах, кроме суммы в 50 тыс. рублей. Если этих денег недостаточно суд может увеличить сумму. При выплате долгов по плану реструктуризации, признания банкротства не будет. Если реализовать план не получится, наступает третий этап.

- Реализация имущества. Этот этап наступает, если ни первый, ни второй вариант не сработали. После признания должника банкротом, его имущество продают для закрытия обязательств перед кредиторами. Финансовый управляющий совместно с кредиторами определяет срок и конкурсный список имущества, которое будет продано. Должнику оставят личные предметы обихода и единственное жилье, которое не находится в ипотеке. Деньги от продажи имущества отдадут кредиторам, если долгов будет больше, чем вырученная сумма, их спишут.

После продажи имущества суд на основе отчета финансового управляющего завершает процедуру банкротства. После этого бывший заемщик больше ничего не должен своим кредиторам и получает статус банкрот.

Какие последствия проведения банкротства через суд

Проведение процесса личного банкротства физического лица через суд вызовет разные последствия для должника:

Дополнительные минусы признания банкротом:

- 3 года нельзя занимать руководящие должности и принимать участие в управлении организацией;

- со статусом «банкрот» 5 лет нельзя выступать созаемщиком или поручителем.

За проведение банкротства через суд платит должник. Общие расходы на процесс достигают десятков или даже сотни тысяч рублей и могут быть не по силам некоторым гражданам.

Кредиторы или ФНС подают в суд на признание должника банкротом только потому, что таким образом они смогут хотя бы частично компенсировать свои убытки.

Когда можно обойтись без суда

С 1 сентября 2020 года каждый россиянин может подать в МФЦ заявление на упрощенное банкротство. Такая возможность появилась потому, что при проведении инвентаризации имущества у 70-80% претендентов на банкротство не было выявлено никакой собственности. При этом за судебную процедуру необходимо платить, а такая возможность есть не у всех граждан, которые попали в долговую кабалу.

С помощью банкротство без привлечения Арбитражного суда списывают долги по кредитам, займам, налогам, автоштрафам, судебным задолженностям. При этом обязательства по алиментам или компенсации ущерба, нанесенного имуществу или здоровью, останутся.

Признать банкротом без обращения в суд могут, если выполнены одновременно три условия:

- Сумма накопленного долга от 50 тысяч рублей до 500 тысяч рублей, включая начисленные проценты, неустойки, пени и любые другие штрафные санкции. Если размер задолженности превышает 0,5 млн рублей, придется обращаться в суд.

- Один из кредиторов уже пытался компенсировать свои убытки, но судебные приставы не выявили доходов или имущества, за счет которых это можно было сделать. При этом судебное производство закрыто на момент подачи заявления на внесудебное банкротство. Если ФССП продолжает процесс, в МФЦ отклонят заявку.

- Ни один из кредиторов не обращался повторно в суд на возмещение долгов, при условии, что предыдущие попытки не принесли результата, и открытых дел на должника нет. Наличие исполнительных производств можно проверить на сайте ФССП или через Госуслуги.

При невыполнении хотя бы одного из перечисленных условий, провести процедуру банкротства можно только в суде.

Частые вопросы

Да, этот вид долгов входит в установленный перечень. Главное, чтобы дело было закрыто судебным приставом.

Как сделать банкротство через МФЦ по алиментам?

Внесудебная процедура получения статуса банкрота не позволяет избавиться от долгов по алиментам. Заявление принять могут, но этот долг уберется из перечня списываемых.

Что будет с долгом после официального банкротства?

Через полгода после подачи заявления долг окончательно списывается. Судебный пристав больше не станет возобновлять по нему исполнительное производство.

Сколько раз можно проводить внесудебное банкротство?

По закону процедуру можно проводить несколько раз по разным долгам, но не чаще одного раза в 5 лет.

Что делать, если после подачи заявления в МФЦ вылез еще один долг?

В рамках этого дела он уже рассмотрен не будет. Его можно будет списать только через 5 лет после окончания первой процедуры банкротства.

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Бланк заявления на упрощенное банкротство

Бланк заявления на упрощенное банкротство.docx ≈ 16 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2020 году. Порядок заполнения заявления можно почитать здесь.

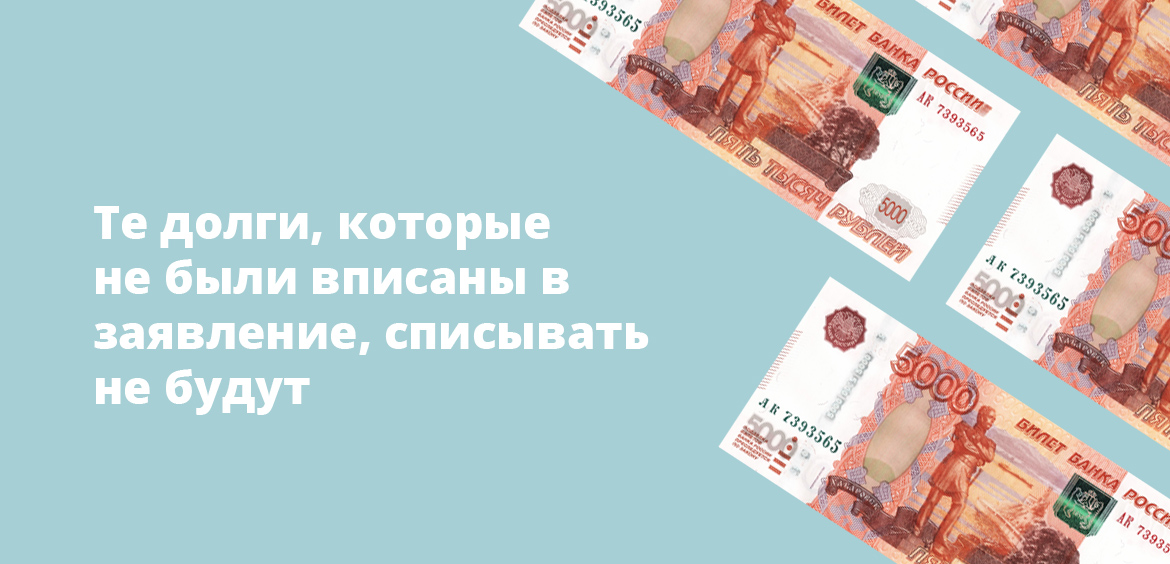

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223.3 ФЗ № 127).

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

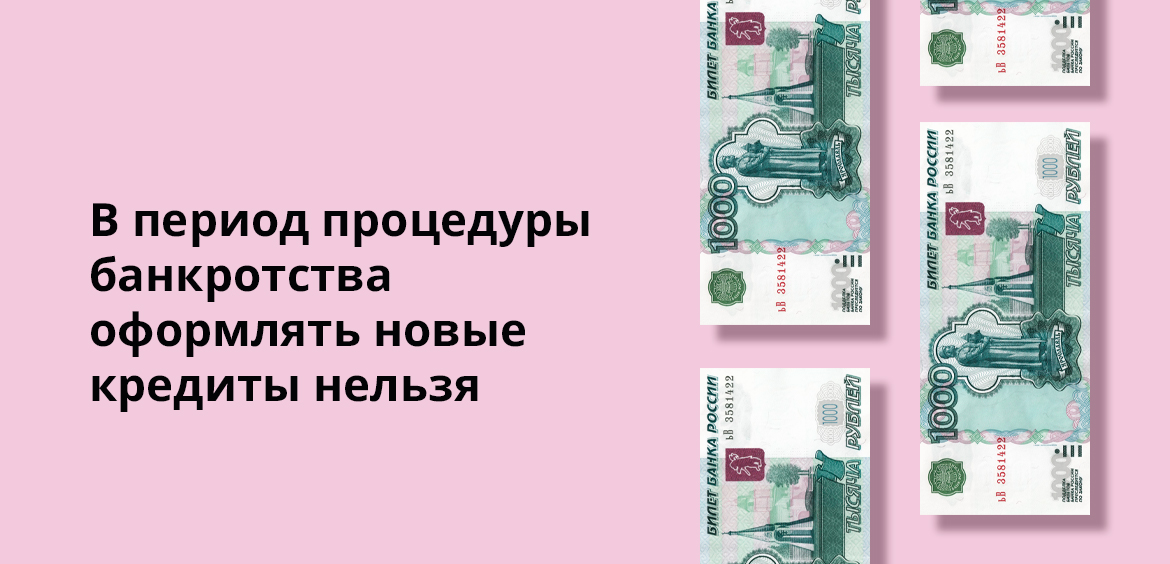

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223.5 ФЗ № 127).

Документы

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

Стоимость

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223.7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

Когда пристав закроет дело по п. 4 ч. 1 ст

Получается, что речь идет только о тех долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

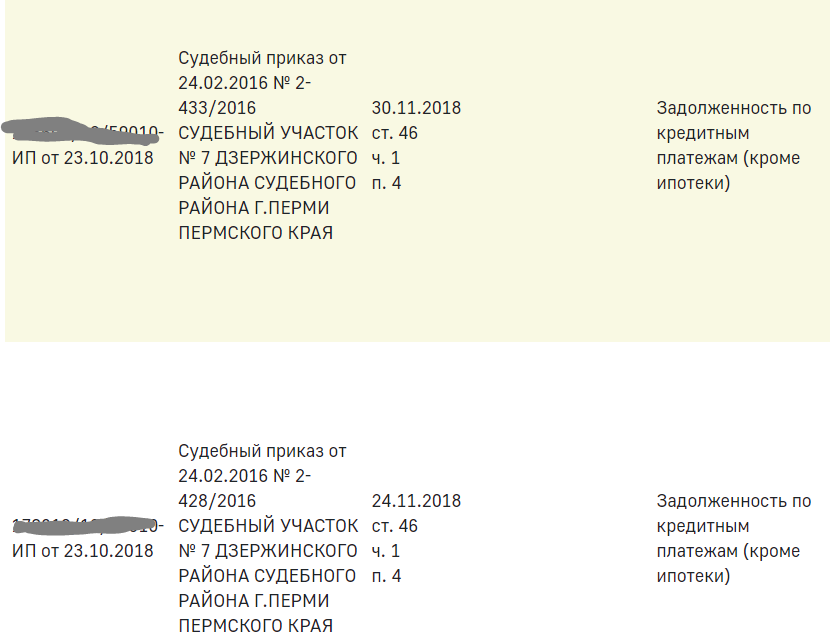

- Если все предусмотренные законом меры не привели к гашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. 46. Пункт 3 этой же статьи (невозможность установления местонахождения должника и его имущества) в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Что предпринимают приставы для взыскания:

- ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов;

- ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списываются в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга;

- поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п 4 ст 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти ИП закрыты, можете смело инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Вводите свой регион, ФИО и дату рождения, откроются все открытые в отношении вас дела.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, то включается Единый реестр сведений о банкротстве.

- Начинается непосредственно процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открываться не будут.

На время проверки все дела по долгу приостанавливаются. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые ИП, они не рассматриваются.

Как проходит процедура внесудебного банкротства?

Перечень предпринимаемых в этом случае шагов во многом схож с описанным выше. Но присутствует несколько важных отличий. Рассмотрим их подробнее.

Шаг №1. Определение признаков банкротства

Основанием для запуска упрощенной процедуры банкротства выступают два обязательных условия:

- Величина накопившихся долгов физического лица в пределах от 50 тыс. полумиллиона рублей.

- Возврат исполнительного листа кредиторам из-за отсутствия у должника имущества.

Второй признак означает, что в отношении заявителя уже возбуждалось исполнительное производство. Но действия судебных приставов не привели к погашению долгов, так как у должника не оказалось активов достаточной стоимости.

Шаг №2. Самостоятельное составление перечня кредиторов.

Внесудебная процедура банкротства не предполагает назначение управляющего. Поэтому список кредиторов составляет сам должник. В документе требуется указать основные реквизиты юридических и физических лиц, перед которыми у заявителя имеются финансовые обязательства. Также требуется внести данные о размере задолженности – как общей, так и по каждому кредитору, а также обстоятельства ее возникновения – дата, документальное основание и т.д.

Шаг №3. Составление и подача заявления в МФЦ

Для подачи заявления о банкротстве необходимо обращаться в МФЦ по месту регистрации – постоянной или временной – должника. Бланк документа доступен для изучения скачивания по ссылке . Заполнение заявления не требует наличия юридических знаний, вполне достаточно аккуратности и нескольких минут времени. После подачи документа должник выдается расписка.

Шаг №4. Ожидание проверки указанных в заявлении сведений

Дальнейшие действия предпринимаются сотрудниками МФЦ без непосредственного участия должника. Сначала производится проверка по базе ФССП выполнения второго из указанных выше условий применения упрощенной процедуры банкротства.

Затем осуществляется проверка наличия других заявлений гражданина, поданных в различные судебные органы или МФЦ. В случае их отсутствия документ передается для внесения сведения в ЕФРСБ.

Публикация на Федресурсе означает официальное уведомление кредиторов физического лица о запуске процедуры банкротства. Им предоставляется право обратиться в Росреестр или МВД с целью обнаружения активов должника: в первом случае – недвижимости, а во втором – зарегистрированных транспортных средств. Выявление имущества становится основанием для подачи жалобы в арбитражный суд и запуска процедуры судебного банкротства по стандартной схеме.

Шаг №5. Списание долгов

Если имущества у должника не обнаружено, через полгода после принятия заявления физлицо объявляется банкротом. Это означает списание существующих долгов.

Определим возможность использования процедуры внесудебного банкротства физлица. Предоставим услугу по списанию долгов под ключ на выгодных для клиентов условиях.

Какие затраты при проведении банкротства через суд

Личное банкротство физического лица через суд – платная процедура. В список затрат входят:

- госпошлина 300 рублей, которую необходимо внести до подачи заявления в суд;

- плата по 400 рублей за каждую публикацию сведений в ЕФРСБ, это может быть информация о проведении реструктуризации, торгов или вынесенном судебном решении;

- расходы на документооборот между госорганами и кредиторами через почтовую доставку;

- публикация сведений об этапах процесса в издании «Коммерсантъ» по 7000 — 12 000 рублей за каждую;

- оплата услуг финансового управляющего от 25 000 рублей за каждый этап банкротства;

- в большинстве случаев к фиксированной оплате услуг финуправляющего добавляют 7% от размера долгов, которые управляющий смог вернуть кредиторам.

Банкротство физического лица по суду будет стоить должнику минимум 45 000 рублей, но в большинстве случаев цена доходит до 90 000 – 120 000 тысяч. Внесудебное банкротство можно провести бесплатно.

Этапы банкротства физлица без обращения в суд

Внесудебное банкротство физического лица состоит из трех этапов:

- подача заявления в МФЦ;

- внесение записи в ЕФРСБ;

- проведение банкротства без привлечения суда.

Упрощенное банкротство не может длиться больше полугода, поэтому все этапы проходят быстрее, чем с участием суда.

Обращение в МФЦ

При проведении упрощенной процедуры банкротства заявление подают через МФЦ. К нему прилагают список всех известных долгов, по установленной форме.

Нет смысла замалчивать о каких-либо задолженностях или наоборот их преувеличивать, все данные перепроверят. Если не указать кого-либо из кредиторов в заявлении, после проведения процедуры личного банкротства, физлицо так и останется должником перед ними.

Внесение данных в реестр о банкротстве

В течение 1 рабочего дня МФЦ проверит:

- указанные в заявлении суммы задолженностей перед кредиторами;

- пытались ли судебные приставы взыскивать задолженности;

- завершено ли исполнительное производство на сайте ФССП.

При выявлении ошибок в данных, МФЦ вернет заявление с объяснением причин в течение 3 рабочих дней. Повторное заявление можно подать только через месяц.

Если ошибок при проверке не выявлено, МФЦ внесет сведения в ЕФРСБ в течение 3 рабочих дней. После этого начнется процесс проведения банкротства физического лица. Сведения о начале внесудебного банкротства будут направлены:

- в ФССП;

- суд по месту жительства заявителя;

- банки, в которых открыты счета и вклады заявителя.

Начисление штрафов и пеней прекратится по всем задолженностям, которые были указаны в заявлении.

Проведение процедуры внесудебного банкротства

Если в течение 6 месяцев после внесения записи в ЕФРСБ материальное положение заявителя улучшится – появится наследство или выигрыш в лотерею, доходы могут использовать на погашение долгов. О любых финансовых и имущественных изменениях должник обязан уведомлять МФЦ в течение 5 рабочих дней с момента их наступления.

Все кредиторы, которые указаны в заявлении на внесудебное банкротство могут время от времени запрашивать данные о должнике в Росреестре или налоговой. Такой порядок предусмотрен, чтобы человек не смог скрыть перемены в финансовом или имущественном положении.

Если в течение 6 месяцев объявятся кредиторы, которые не указаны в заявлении, они могут подать в суд на потенциального банкрота. Перечисленные в заявлении кредиторы также могут обратиться в суд, если выяснится, что должник:

- занизил сумму долга и не уложился в лимиты достаточные для внесудебного банкротства;

- скрыл какое-либо имущество;

- не направил в МФЦ сведения об улучшении материального положения.

При признании судом обращения кредитора обоснованным, внесудебное банкротство будет приостановлено. После этого физическое лицо в течение 10 лет не сможет подавать заявление на банкротство во внесудебном порядке.

Если никаких нарушений со стороны должника или изменений в его доходах и имуществе в течение 6 месяцев не возникнет, в Едином федеральном реестре сведений о банкротстве появится подтверждение. Физическому лицу присвоят статус банкрота и все долги, которые внесены в заявление, спишут.

Имущество и доходы должника

Касательно имущества есть важные моменты. Если в ходе полугодовой проверки будет найдено ценное имущество, подлежащее взысканию, или обнаружатся легальные доходы, банкротство будет невозможно. Проще говоря, получается, что пристав “проморгал” это и закрыл дело незаконно. Поэтому оно вновь может быть открыто по заявлению собственника долга.

Аналогично: если за эти 6 месяцев обнаружится, что гражданин приобрел ценное имущество или стал получать легальный доход, банкротство не будет одобрено. Кроме того, на этот период гражданину запрещено брать кредиты и становиться поручителем.

Последствия банкротства без суда

Внесудебная процедура банкротства приведет как к положительным, так и отрицательным последствиям для должника. Большинство из них такие же, как и при судебном процессе:

Дополнительные ограничения для банкрота в том, что он не сможет 10 лет занимать должности в органах управления кредитной организацией и 5 лет, если речь идет о страховой компании.

Как кредитору признать банкротом гражданина?

Для кредиторов мы подготовили отдельную инструкцию “Как кредитору признать банкротом физическое лицо (как можно объявить банкротом физическое лицо)?”, доступную по ссылке.

Требуется юрист по банкротству физических лиц? Для оценки перспективы списания долга через банкротство и расчета стоимости услуг позвоните нам по телефону 8 (495) 223-48-91

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Резюме

Процедура личного банкротства физического лица через суд – дорогостоящая процедура, которая может быть слишком крупной для некоторых должников. Поэтому если выполнены все условия для упрощенной процедуры, можно прибегнуть к ней, тогда расходов не будет.

Любому банкроту непросто восстановить свою репутацию независимо от того, судебный или внесудебный процесс он прошел. Хуже всего, если человеку потребуются заемные деньги. Информация об испорченной кредитной истории хранится в Бюро кредитных историй не меньше 10 лет от даты последней выплаты. Однако с 2022 года этот срок сократится до 7 лет. Поэтому банкроты смогут начать новую финансовую историю с чистого листа, если в течение 7 лет после банкротства не будут брать займы и накапливать другие долговые обязательства.

Прочитайте о том, что такое долговая яма и как из нее выбраться без банкротства.

Проверенные фирмы

Если вы приняли решение получить статус банкрота, важно выбрать для сопровождения фирму, которая специализируется именно на этом вопросе и имеет опыт успешных окончаний дел.

Мы проанализировали рынок и отобрали фирмы, которые стоит рассмотреть для обращения. Они имеют положительные отзывы и большой опыт ведения дел о банкротстве:

ООО Филкос

Занимается юридическим сопровождением процедуры банкротства физических лиц с долгами от 200000 рублей, помогает избавиться от давления коллекторов.

От каких долгов не избавит банкротство физического лица

В процессе банкротства человеку не спишут долги:

- по возмещению вреда жизни, здоровью, морального вреда и алиментов;

- по выплате заработной платы и выходного пособия;

- при привлечении к субсидиарной ответственности;

- по возмещению убытков, которые были умышленно или неосторожно причинёны юридическому лицу, участником которого являлся человек;

- по возмещению вреда имуществу, причинённого умышленно или по неосторожности.

Внесудебное банкротство не избавит также от долгов:

- не вписанных в перечень задолженностей кредиторам, который прилагался к заявлению о внесудебном банкротстве;

- появившихся в период прохождения внесудебного банкротства.

Кроме того человека не освободят от долгов при возникновении любого из двух обстоятельств:

- Банкротство признано фиктивным и было возбуждено уголовное дело по этому факту.

- Выявлено, что заявитель совершил мошенничество, уклонялся от выплат долгов, предоставил кредиторам ложные сведения, избавился или скрыл свое имущество.

Если отнестись невнимательно к процессу или попытаться ввести суд в заблуждение, можно не только не получить статус банкрота, а даже стать обвиняемым в уголовном деле.

Получить статус банкрота можно 1 раз в 5 лет, при проведении процедуры через суд и 1 раз в 10 лет, при внесудебном банкротстве. Если учитывать срок на проведение всей процедуры, то срок между банкротствами будет еще больше.

Что будет, если долги превысят 500 000 рублей и физическое лицо не подаст на банкротство?

Согласно закону о банкротстве, должник обязан подать заявление о личном банкротстве, если задолженность достигла 500 000 рублей, и он осознает, что не сможет ее вернуть к установленному договором сроку. Если не соблюсти эту норму назначат штраф от 1000 до 3000 рублей. Его придется оплатить, если подать заявление о банкротстве после истечения 30 дней или в том случае, когда банкротство инициируют кредиторы или ФНС.

Могут ли забирать в счет погашения долгов по банкротству пенсию, стипендию или любые другие социальные выплаты?

Все доходы должника, при проведении процедуры банкротства через суд поступают на единый счет, который контролирует финансовый управляющий. Если пособие – это единственный источник дохода, и он не превышает прожиточный минимум, на него никто претендовать не будет.

Могут ли пострадать от процедуры банкротства физического лица поручители и созаемщики?

Да и поручитель и созаемщик пострадают при проведении процедуры банкротства. Гаранты ответственны по долгам заемщика также как и он сам, поэтому их доходы также будут учтены при проведении процедуры.

Где найти финансового управляющего для прохождения банкротства через суд?

На сайте ЦБ РФ в разделе реестры размещен перечень саморегулируемых организаций. Также размещен список всех арбитражных управляющих в виде pdf-файла.