Содержание

Как проверить физ лицо на банкротство?

Нередко у кредиторов, потенциальных партнеров и других лиц возникает необходимость проверить, является ли конкретное физическое лицо банкротом и на каком этапе находится оформление его банкротства, если таковое имеет место. И это возможно.

Вся информация о банкротствах физических лиц, индивидуальных предпринимателей и организаций хранится в Едином федеральном реестре сведений о банкротствах. Процедура банкротства физ лица предусматривает обязательное внесение сведений в этот реестр. И, что важно, он общедоступен.

Как проверить банкротство физлица онлайн?

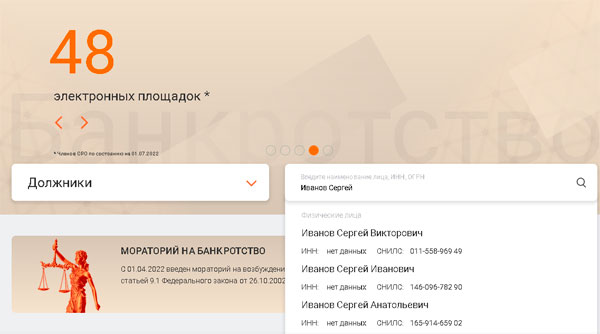

Зайдите на сайт https://bankrot.fedresurs.ru/ Вы сразу получите доступ к форме. Введите в нее данные физического лица:

Выберите нужного вам человека, и вы получите краткие сведения о его банкротстве. Некоторые документы доступны для ознакомления:

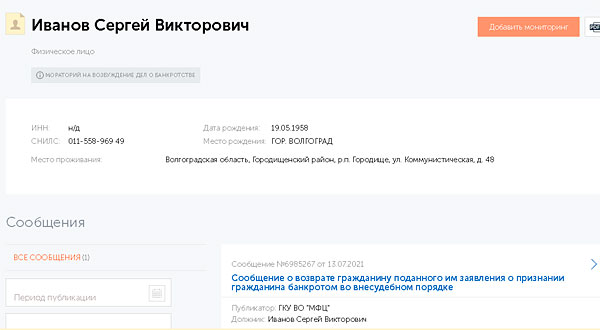

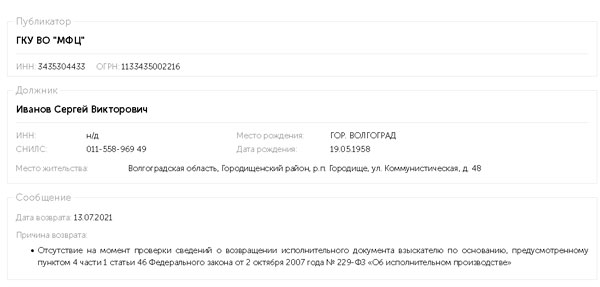

Так, мы видим, что случайно выбранный нами Иванов Сергей Викторович подавал заявление на банкротство через МФЦ, но получил отказ, его заявление было возвращено:

При оформлении банкротства должник обязан опубликовать сведения о нем в официальном СМИ. В России таким СМИ является газета «Коммерсант». При желании вы можете найти информацию и там.

Судебное банкротство осуществляется через арбитражный суд: следовательно, запись о деле должна быть в Картотеке арбитражных дел на сайте https://kad.arbitr.ru/. Искать там не так удобно, как в Едином реестре банкротств, но тоже можно.

Если в результате проверки вы не нашли никаких записей, значит, заявление о банкротстве в отношении данного лица не подавалось ни им самим, ни его кредиторами или управляющими органами.

Есть вопросы по процедуре банкротства физических лиц и ее последствиям? Позвоните нам по номеру +7(911) 725-08-89 и получите бесплатную консультацию!

Возврат к списку

Задать вопросВремя работыС понедельника по пятницу офис работает без обеда, в субботу и воскресенье — только по предварительному согласованию. Звонки принимаются круглосуточно, в режиме 24/7. Мы будем рады видеть вас

Понедельник10:00 – 19:00

Воскресенье10:00 – 19:00

Банкротство физических лиц – это законная возможность гражданину аннулировать неподъемные кредиты и микрозаймы, а также избавиться от обременительный финансовых обязательств. Банкротство можно оформить двумя способами:

- через суд;

- во внесудебном порядке: по заявлению через многофункциональные центры.

Отличия внесудебной и судебной процедур банкротства

Условно, всю работу можно разделить на несколько этапов:

ПРИ ВНЕСУДЕБНОМ ПОРЯДКЕ

Первый этап – подготовка заявления о внесудебном банкротстве и списка кредиторов, известных должнику по форме, установленной Приложением № 1 к приказу Минэкономразвития РФ от 05.08.2015 № 530 и представление их в письменном виде в МФЦ по месту жительства или пребывания.

Второй этап – проверка МФЦ на соответствие заявителя установленным критериям (см. таблицу выше) и в течение 3 рабочих дней включение в ЕФРСБ. Процедура банкротства продлится 6 месяцев. В этот период приостанавливается действие исполнительных документов по имущественным взысканием и прекращается начисление процентов и штрафов, за исключением предусмотренных ст. 213.11 № 127-ФЗ.

Третий этап – Если в течение срока процедуры внесудебного банкротства начнется судебное, внесудебная прекращается и МФЦ фиксирует это в ЕФРСБ.

ПРИ СУДЕБНОМ ПОРЯДКЕ

Первый этап – подготовка документов для возбуждения процедуры. Заявителю необходимо подготовить заявление о банкротстве и все необходимые приложения. Как правило этой процедурой занимается юрист. Далее полный пакет документов подается в арбитражный суд по месту регистрация должника.

Второй этап – возбуждение процедуры банкротства. В течение 5 дней с момента подачи всех документов суд выносит Определение о возбуждении процедуры банкротства. Определение и ход дела физическому лицу можно проверить на сайте “Мой Арбитр” по фамилии, имени и отчеству заявителя, а впоследствии по номеру дела, а также на сайте ЕФРСБ по ИНН/СНИЛС

Третий этап – назначение даты суда по возбуждаемой процедуре банкротства. Следует учесть что дата первого суда назначается от даты от 15 дней до 3 месяцев, в соответствии с действующим законодательством “О банкротстве”.

Как происходит процедура? В дату первого суда, суд признает заявление обоснованным, но при этом долги всё ещё не списываются. По факту судья смотрит, что есть фактический долг, он не исполнен и обратного не доказано. В связи с этим признает заявление обоснованным и вводит процедуру банкротства. Заявление должника на 100% будет обосновано, если факт долга состоялся и исполнитель перестал по нему платить. Также в дату первого суда Арбитражный суд назначает финансового управляющего, задача которого состоит в подготовке всех документов для суда, на основании которых суд от долгов и освобождает.

В дату первого суда Арбитражный суд может ввести процедуру реструктуризации долга, либо сразу признать гражданина банкротом и инициировать процедуру “Реализации имущества” должника.

Четвёртый этап – процедура реструктуризации долга. Это процедура вводится судом сроком до шести месяцев. Аналогичному третьему этапу утверждается финансовый управляющий, задача которого, помимо вышеописанных, входит поиск кредиторов (или должник) который представит детальный план реструктуризации долга и проконтролировать чтобы должник в течение трех лет смог полностью рассчитаться по своим обязательствам. Однако эта процедура довольно сложная и не всегда должник соглашается на условия ее выполнения. Поэтому чаще всего прибегают к процедуре моментального банкротства с реализацией имущества должника. Рассмотрим подробнее, как происходит эта процедура.

Реализация имущества, когда должник сразу признается банкротом. Процедура вводится судом сроком до шести месяцев и в ней также участвуют обязательно финансовый управляющий. Итог процедуры реализации имущества полное – освобождение должника от своих обязательств, суд выносит определение.

Когда финансовый управляющий ведет процедуру реализации имущества, он обязан опубликовать сведения о том, что гражданин признан банкротом в ЕФРСБ, Коммерсанте, уведомить кредиторов о том, что гражданин признан банкротом, запросить необходимые сведения в государственных органах о наличии активов у должника. При этом важно отметить, что единственное жилье остается неприкосновенным и на него действует иммунитет (важная ремарка, что единственное жилье – это жильё пригодное для проживания должника и его семьи). Финансовый управляющий должен следить за финансовой активностью должника. Период подозрительности составляет 3 года. К дате завершения процедуры финансовый управляющий представляет суду отчет о проделанной работе, ответы из государственных органов, заключение о наличии/отсутствии признаков оформления фиктивного банкротства, детализированный финансовый анализ по должнику, реестр требований кредиторов, где указано, какие суммы были погашены, а также ходатайство о завершении процедуры об освобождении, или не освобождении гражданина от долгов.

Пока происходит процедура банкротства, должник получает прожиточный минимум на себя и на своих иждивенцев.

Процедура банкротства физического лица регламентируется положениями №127-ФЗ (принят 26.10.2002). Она введена сравнительно недавно – в октябре 2015 года – но активно используется российскими гражданами для избавления от долговой зависимости путем признания финансово несостоятельным и списания долгов, которые не удалось покрыть активами должника.

Важно отметить нововведение сентября 2020 года, когда стала доступной упрощенная процедура признания физического лица банкротом. Она не требует обращения в суд и предусматривает подачу соответствующего заявления в МФЦ.

Рассмотрим подробнее, как происходит процедура банкротства физлица в 2021 году по обоим возможным вариантам, а также основные юридические нюансы ее реализации и ответы на другие вопросы по теме.

Пошаговая инструкция судебного банкротства

Стандартная процедура признания гражданина финансово состоятельным посредством обращения в суд включает в себя несколько этапов. Каждый из них требует более детального рассмотрения. Такой подход позволит дать наиболее простой и наглядный ответ на вопрос о том, как происходит процедура банкротства.

Шаг №1. Проверка признаков банкротства

Действующее законодательство устанавливает три основных признака финансовой несостоятельности. В их число входят:

1. Наличие долгов (перед банками, МФО, по коммунальным выплатам, по штрафам ГИБДД и любым другим финансовым обязательствам) на сумму от 300 тыс. руб.

Если задолженность превышает полмиллиона рублей, а платежи по ней не осуществляются, гражданин обязан подать заявление на банкротство.

2. Невозможность дальнейшего выполнения финансовых обязательств и одновременного содержания семьи или удовлетворения нужд самого должника.

В качестве дополнительного признака часто называют просрочку по выплатам сроком 3 месяца и дольше. Но для запуска процедуры банкротства соблюдение этого условия не является обязательным. Должник имеет право обратиться в суд и без его выполнения.

Квалифицированная консультация о возможности и необходимости запуска процедуры банкротства физлица. Гибкие условия сотрудничества и выгодные расценки. Гарантия профессионализма наших специалистов.

Шаг №2. Поиск финансового управляющего

Следующий этап рассматриваемой процедуры предусматривает подбор финансового управляющего. От его работы зависит очень много, прежде всего – оперативность признания физлица банкротом и выстраивание конструктивных отношений с кредиторами.

Перечень управляющих, ведущих дела о банкротстве граждан, размещается на сайте ЕФРСБ в специальном разделе . В общефедеральной базе данных арбитражных дел доступна информация о разбирательствах, в которых участвовал специалист. Кроме того, на официальном сайте ФНС размещен сервис для проверки арбитражных управляющих. Он находится в свободном доступе и не требует регистрации.

После подбора специалиста необходимо выйти с ним на связь, обсудить персональную ситуацию должника и детально обговорить дальнейшие действия. Такой подход позволит избежать ненужных проблем в будущем и затягивания дела в суде.

Если в заявлении на банкротство указать управляющего без предварительной консультации с ним, велика вероятность отказа от участия в деле с его стороны. Результатом станет зависание процедуры на неопределенный срок.

Шаг №3. Подготовка документов

Действующие сегодня правила реализации процедуры судебного банкротства гражданина предусматривают необходимость предоставления комплекта документов. В его состав входят:

- правоустанавливающая документация на активы, принадлежащие должнику;

- выписки со счетов – расчетных и карточных – о наличии денежных средств, банковский карт, депозитов, счетов и т.д.;

- документы о месте официального трудоустройства, размере и стабильности получаемых доходов;

- личная документация должника: паспорт, СНИЛС, ИНН, свидетельство о браке или его расторжении, свидетельства о рождении детей и т.д.;

- другая документация, непосредственно связанная с делом о банкротстве, например, медицинская справка или больничный лист, которые выступают доказательством объективного возникновения финансовых проблем из-за временной нетрудоспособности;

- перечень финансовых обязательств с приложением подтверждающих документов (договоры кредитования и выдачи займов, судебные решения, постановления судебных приставов, квитанции на штрафы или оплату коммунальных услуг и т.д.);

- при наличии – перечень долгов третьих лиц перед заявителем с приложением подтверждающих документов.

Шаг №4. Подготовка заявления о признании несостоятельности физлица

Бланк заявления в арбитражный суд о признании гражданина банкротом доступен для скачивания по ссылке . При оформлении документа следует включить в его содержательную часть следующие сведения:

- причины финансовых проблем должника;

- персональные сведения – трудоустройство, семейное положение, наличие и количество иждивенцев на содержании и т.д.;

- общую сумму задолженности с расшифровкой по кредиторам;

- обстоятельства возникновения и накопления долга;

- перечень активов, принадлежащих заявителю;

- СРО для назначения финансового управляющего.

Требования к оформлению и содержимому заявления установлены №127-ФЗ (статья 37). Документ подается в суд, расположенный по месту проживания или регистрации должника.

Шаг №5. Оплата взносов

Проведение процедуры судебного банкротства требует существенных финансовых расходов. Они складываются из двух видов взносов:

- государственная пошлина в размере 300 руб.;

- вознаграждение для управляющего в размере 25 тыс. руб., которые перечисляются на специальный депозитный счет.

Реквизиты для осуществления финансовых операций можно взять непосредственно в Арбитражном суде. Альтернативный вариант получения информации – изучение официального сайта судебного органа, куда подается заявление о банкротстве.

Шаг №6. Участие в рассмотрении дела судом

Первое судебное заседание обычно назначается через месяц-полтора после принятия дела к рассмотрению. Для оперативного принятия судебного решения заявителю имеет смысл принимать активное участие в разбирательстве. Другой способ добиться нужного результата – заключить договор на предоставление интересов должника в суде с квалифицированным юристом.

Темой первого заседания суда выступает выяснение финансового положения заявителя и причин возникновение проблем. Практика показывает, что в подавляющем большинстве случаев судья принимает решение о реализации имущества должника. Срок этого этапа процедуры банкротства равняется полугоду. Альтернативный вариант развития событий – переход к стадии реструктуризации задолженности – встречается на практике заметно реже.

Реализация активов должника происходит в несколько этапов:

- сначала составляется опись имущества;

- затем объявляются торги;

- далее вырученные средства распределяются между кредиторами в порядке очередности, установленной действующим законодательством.

Если у должника нет имущества, управляющий сообщает об этом судье. Это становится основанием для списания непогашенных долгов. В случае назначения торгов, право на участие в них сохраняют родственники и друзья должника. Более того, супруге принадлежит преимущественное право выкупа совместно нажитого в браке имущества. В конкурсную массу включают следующие активы банкрота:

- недвижимость (частный дом, квартира, гараж, хозяйственные постройки и нежилые строения);

- транспортные средства (автомобиль, снегоход, мотоцикл и т.д.);

- ценные бумаги;

- доли в бизнесе;

- денежные средства в любом виде – наличные, на банковском счете или карте, на депозитах;

- другое имущество, если оно подпадает под действие №127-ФЗ.

Введение стадии реализации имущества предусматривает выполнение должником нескольких обязательных действий по отношению к финансовому управляющему. К ним относятся:

- обеспечение свободного доступа к имуществу и любым другим активам;

- предоставление документации или информации по дополнительному запросу;

- передача банковских счетов, пластиковых карт и депозитов в распоряжение специалиста;

- поддержание постоянной связи с управляющим для оперативного решения возникающих вопросов и снятия возможных проблем.

Шаг №7. Списание долгов

После распределения вырученных от продажи активов должника средств между кредиторами назначается последнее судебное заседание. На нем происходит детальный отчет управляющего. Результатом становится принятие судьей решения о списании непогашенных долгов. Как правило, дата завершающего процедуру заседания отстоит от момента подачи заявления о банкротстве на 9-10 месяцев.

Настолько серьезная продолжительность мероприятия в сочетании с существенными финансовыми расходами выступают главными недостатками процедуры судебного банкротства. Чтобы избежать указанных минусов, была разработана и с сентября 2020 года внедрена в практику упрощенная процедура внесудебного банкротства.

Проведение процедуры банкротства физлица под ключ. Сжатые сроки, привлекательные цены, гарантия получения нужного результата.

Как проходит процедура внесудебного банкротства?

Перечень предпринимаемых в этом случае шагов во многом схож с описанным выше. Но присутствует несколько важных отличий. Рассмотрим их подробнее.

Шаг №1. Определение признаков банкротства

Основанием для запуска упрощенной процедуры банкротства выступают два обязательных условия:

- Величина накопившихся долгов физического лица в пределах от 50 тыс. полумиллиона рублей.

- Возврат исполнительного листа кредиторам из-за отсутствия у должника имущества.

Второй признак означает, что в отношении заявителя уже возбуждалось исполнительное производство. Но действия судебных приставов не привели к погашению долгов, так как у должника не оказалось активов достаточной стоимости.

Шаг №2. Самостоятельное составление перечня кредиторов.

Внесудебная процедура банкротства не предполагает назначение управляющего. Поэтому список кредиторов составляет сам должник. В документе требуется указать основные реквизиты юридических и физических лиц, перед которыми у заявителя имеются финансовые обязательства. Также требуется внести данные о размере задолженности – как общей, так и по каждому кредитору, а также обстоятельства ее возникновения – дата, документальное основание и т.д.

Шаг №3. Составление и подача заявления в МФЦ

Для подачи заявления о банкротстве необходимо обращаться в МФЦ по месту регистрации – постоянной или временной – должника. Бланк документа доступен для изучения скачивания по ссылке . Заполнение заявления не требует наличия юридических знаний, вполне достаточно аккуратности и нескольких минут времени. После подачи документа должник выдается расписка.

Шаг №4. Ожидание проверки указанных в заявлении сведений

Дальнейшие действия предпринимаются сотрудниками МФЦ без непосредственного участия должника. Сначала производится проверка по базе ФССП выполнения второго из указанных выше условий применения упрощенной процедуры банкротства.

Затем осуществляется проверка наличия других заявлений гражданина, поданных в различные судебные органы или МФЦ. В случае их отсутствия документ передается для внесения сведения в ЕФРСБ.

Публикация на Федресурсе означает официальное уведомление кредиторов физического лица о запуске процедуры банкротства. Им предоставляется право обратиться в Росреестр или МВД с целью обнаружения активов должника: в первом случае – недвижимости, а во втором – зарегистрированных транспортных средств. Выявление имущества становится основанием для подачи жалобы в арбитражный суд и запуска процедуры судебного банкротства по стандартной схеме.

Шаг №5. Списание долгов

Если имущества у должника не обнаружено, через полгода после принятия заявления физлицо объявляется банкротом. Это означает списание существующих долгов.

Определим возможность использования процедуры внесудебного банкротства физлица. Предоставим услугу по списанию долгов под ключ на выгодных для клиентов условиях.

Отличия судебного и внесудебного банкротства физлиц

Описанные выше пошаговые инструкции содержали информацию о продолжительности каждого из вариантов признания гражданина финансово несостоятельным. Очевидно, что процедура внесудебного банкротства заметно быстрее, так как не может продолжаться более полугода. В то время, как длительность судебного разбирательства составляет не менее 8-9 месяцев, а иногда затягивается до полутора-двух лет.

Вторым важным отличием рассматриваемых процедур выступает финансовый критерий. При обращении в суд придется заплатить госпошлину и вознаграждение управляющему. Процедура внесудебного банкротства осуществляется совершенно бесплатно. Поэтому не стоит удивляться тому, что большая часть физических лиц предпочитает именно такой вариант признания финансово несостоятельным.

Последствия судебного и внесудебного банкротства

Независимо от выбранного варианта реализации мероприятия, в ходе его осуществления наступают такие последствия для должника:

- запрет на получение новых кредитов и займов, а также невозможность выступать поручителем по обязательствам третьих лиц;

- прекращение начисления процентов и штрафных санкций – неустойки, пени и т.д., даже если они предусмотрены условиями кредитного договора;

- прекращение предъявление кредиторами требований напрямую должнику – все контакты ведутся или через управляющего (при судебном банкротстве), или путем обращения в суд (при внесудебном).

При запуске упрощенной процедуры банкротства кредиторам предоставляется право обращаться в любые государственные и контролирующие органы с целью обнаружения имущества должника. Если активы будут найдены, это становится основанием для обращения в суд. В подобной ситуации судья принимает решение о переводе процедуры из внесудебной в судебную.

После признания физического лица банкротом наступают такие последствия:

- невозможность повторного объявления банкротом (5 лет – для судебной и 10 лет – для внесудебной процедуры);

- необходимость в течение 5 лет уведомлять банк о факте банкротства при оформлении кредита;

- запрет на 3 года руководить юридическим лицом;

- запрет на 10 лет руководить банком;

- запрет в течение 5 лет регистрировать ИП (если банкротом был признан предприниматель или физическое лицо, закрывшее ИП в течение года до запуска процедуры внесудебного банкротства.

Грамотный выбор подходящего варианта признания финансово несостоятельным и осуществление правильных действий для этого – непростая задача. Проще и правильнее всего доверить ее решение профессионалам – квалифицированным юристам, которые специализируются на данной тематике.

Чтобы узнать о банкротстве физлица можно: Обратиться к Единому федеральному реестру сведений о банкротстве (ЕФРСБ). Он размещен в сети интернет и к нему открыт доступ всем пользователям.

Информацию о ходе дела по банкротству физического лица, самому факту банкротства, и/или сопутствующие документы можно получить:

- На сайте единого федерального реестра сведений о банкротстве.

- На сайте картотеки Арбитражных дел.

- Через информацию о банкротстве в составе кредитной истории из бюро кредитных историй.

Что такое проверка на банкротство физических лиц?

Проверка на банкротство физических лиц осуществляется по специальному единому реестру, где есть данные об официальном финансовом положении. Проверка на банкротство физических лиц – для чего это нужно?

Как узнать о банкротстве физлица?

По законодательству РФ банкрот лишен права занимать руководящие посты на срок до 3-х лет. Чтобы узнать о банкротстве физлица можно: Обратиться к Единому федеральному реестру сведений о банкротстве (ЕФРСБ). Он размещен в сети интернет и к нему открыт доступ всем пользователям.

Как найти информацию о лице уже завершившим банкротство?

Чтобы найти информацию о лице, уже завершившим банкротство, нужно зайти на страницу единого федерального реестра сведений о банкротстве http://bankrot.fedresurs.ru и далее: нажать «Поиск».

Можно ли объявить себя банкротом?

В соответствии с законом «О банкротстве» объявить себя несостоятельным может не только юридическое лицо, но и любой гражданин, набравший непосильное количество долгов. Информация о том, что тот или иной человек объявил себя банкротом (либо к этому его принудили кредиторы) является открытой и подлежит публикации, её можно проверить.

Как узнать не является ли человек банкротом?

Как проверить, банкрот ли ваш контрагент или нет

- Шаг 1. Проверьте контрагента на сайте Картотеки арбитражных дел.

- Шаг 2. Найдите должника на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ).

- Шаг 3. Найдите сообщение о банкротстве партнера на сайте газеты «Коммерсантъ».

Где искать информацию о банкротстве?

Информация, содержащаяся в ЕФРСБ, размещается в сети Интернет по адресу http://bankrot.fedresurs.ru, является открытой и общедоступной, что обеспечивает прозрачность и законность ведения той или иной процедуры банкротства.

Как узнать что человек объявил себя банкротом?

Сведения о признании должника банкротом публикуются в официальном издании – газете «Коммерсантъ» и в Едином федеральном реестре сведений о банкротстве. Подписчиками и читателями газеты «Коммерсантъ» являются банки и другие профессиональные кредиторы.

В чем подвох банкротства физических лиц?

Минусы банкротства физического лица – это те сложности и ограничения, которые придется пережить во время и после окончания процедуры банкротства. Нельзя реализовать в счет уплаты долга определенный перечень имущества, который определён законом (единственное жилье; предметы домашнего обихода; одежда, обувь и т. д.

Где публикуются сведения о банкротстве физических лиц?

Сведения о банкротстве граждан, подлежащие опубликованию в соответствии со пунктом 1 статьи 28 Федерального закона «О несостоятельности (банкротстве)», включаются в Единый федеральный реестр сведений о банкротстве (http://bankrot.fedresurs.ru) и опубликовываются в официальном издании.

Где посмотреть состояние банкротства?

АЭТП — Единый Федеральный реестр сведений о банкротстве

Сколько стоит публикация в газете Коммерсант?

Минимальная стоимость публикации в ‘Коммерсанте‘ сейчас составляет 8 тыс. руб. В случае успешного завершения простой банкротной процедуры (имеется ввиду не осложненной реализацией имущества и оспариванием сделок) понадобится одна публикация.

Сколько будет стоить процедура банкротства?

— Стоимость услуги банкротства физического лица под ключ варьируется в диапазоне от 80 000 до 170 000 рублей. Включены все расходы на оплату услуг финансового управляющего, государственная пошлина, расходы на подачу объявлений по делу о банкротстве, услуги юриста, — отметила Лилия Ших.

Какие долги не списываются при банкротстве?

Какие долги суд не спишет при банкротстве

- алиментные платежи;

- зарплатные выплаты;

- возмещение вреда, если он причинен жизни или здоровью;

- моральный вред.

Что происходит с долгами после банкротства?

Списываются долги при соблюдении следующих условий: не установлена недобросовестность должника при принятии на себя обязательств и при расчетах с кредиторами; должник содействовал суду и финансовому управляющему в ходе процедуры банкротства (представлял документы, раскрывал сведения, давал пояснения);

Что забирают при банкротстве?

При подготовке документов для процедуры банкротства должник составляет список имущества, которое находится у него в собственности. Недвижимость, автомобили и другие ценные вещи подлежат изъятию и реализации на аукционе по банкротству. Вырученные средства поступают на счета кредиторов в счет погашения части долга.

Что говорить коллекторам во время банкротства?

В соответствии с положениями ФЗ №230, при любом контакте с должником сотрудник службы взыскания должен сообщить:

- свое ФИО;

- занимаемую должность;

- полное наименование и адрес (юридический и фактический) коллекторского агентства;

- наименование кредитора, у которого куплен долг, основания — договор цессии

Можно ли банкротам выезжать за границу?

Выезд за границу после банкротства

долги списаны – должник свободно может выезжать за границу; достигнуто мировое соглашение – запрет на перемещения снимается; часть или все долги остались – возможность выезда рассматривается в ФССП в рамках исполнительного производства.

Что нельзя делать после банкротства?

Гражданину-банкроту закроют на 5 лет (или вовсе на всю жизнь) выезд за границу; Нельзя занимать любую руководящую должность в организации (к примеру, начальник отдела); Банкрот не сможет в течение 5 лет оформить на себя какое-либо имущество; Всё равно придется платить по счетам, долги никто не простит.

Чем грозит процедура банкротства физического лица?

Банкротство, инициированное кредитором, может грозить физическому лицу серьезными последствиями, среди которых помимо оспаривания сделок, к сожалению, и уголовная ответственность по статьям 195-197 Уголовного Кодекса РФ: преднамеренное и фиктивное банкротство, неправомерные действия при банкротстве.

Сведения о банкротстве организации

Сообщение о банкротстве контрагента — тревожный сигнал, который может говорить о финансовых трудностях. Если процедура начата, должник, скорее всего, не выполнит обязательства по договору, а кредиторы потеряют часть своих денег. Чтобы более точно оценить финансовое состояние компании, важно вовремя узнать о действующих и завершенных производствах.

Что такое банкротство

Банкротство (несостоятельность) — это неспособность должника рассчитаться по своим обязательством. Дело о банкротстве возбуждает Арбитражный суд, процедура регулируется Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)».

Заявление о банкротстве может подать как должник, так и его кредитор. Чтобы процедуру начали по заявлению кредитора, контрагент должен соответствовать определенным критериям:

- физические лица и ИП: долг от 500 000 рублей с просрочкой от трех месяцев;

- юридические лица: долг от 300 000 рублей с просрочкой от трех месяцев.

Вместе с решением о банкротстве Арбитражный суд назначает управляющего, который будет составлять реестр требований кредиторов, оспаривать сделки, оценивать имущество должника и проводить торги.

Банкротство юридических лиц

Статус компаний-банкротов указывается вверху карточки компании оранжевым цветом, чтобы вы точно не пропустили эти сведения.

Например, Общество с ограниченной ответственностью (ООО) признано банкротом. Стадия производства с датой отображаются сразу же под названием организации.

Если в отношении юридического лица начата процедура банкротства, сведения также отразятся в блоке «Банкротство». Вы увидите стадию и последнее сообщение по процедуре с указанием даты.

Так же в блоке «Автоматическая проверка» появится маркер «Признаки процедуры банкротства, если в течение последних 12 месяцев публиковались сообщения о банкротстве, но организация еще не ликвидирована.

Этапы процедуры банкротства также размещаются в блоке «Записи в ЕГРЮЛ».

Кроме того, количество банкротных дел контрагента можно посмотреть в блоке «Арбитражные дела».

Подробности о банкротстве в специальном разделе

На странице контрагента в блоке «Намерения подать иск о банкротстве» отражаются сведения о кредиторах, которые собираются обратиться в суд, чтобы признать организацию банкротом. Кредиторы должны публиковать такое сообщение минимум за 15 дней до обращения в суд.

Мораторий на банкротство

На странице компании в блоке «Особые реестры» появляется информация, если на контрагента распространяется мораторий на банкротство в период пандемии.

К должникам из этой категории относятся:

- компании и индивидуальные предприниматели из пострадавших отраслей экономики;

- системообразующие организации, стратегические предприятия и стратегические акционерные общества, стратегические организации.

Чтобы найти информацию о банкротстве физического лица, впишите в поисковую строку ИНН или ФИО проверяемого и перейдите во вкладку «Банкротство физлиц». На странице отобразятся сообщения о банкротстве, относящиеся к контрагенту.

В блоке «Автоматическая проверка» также отображается информация о процедуре банкротства физлиц.

С 1 сентября 2020 года гражданина могут признать банкротом во внесудебном порядке. Если в отношении физлица возбуждена процедура внесудебного банкротства, сведения отобразятся во вкладке «Банкротство физлиц».

Важно учитывать, пока длится процедура, гражданин не может получать займы, выдавать кредиты и поручительства, проводить иные обеспечительные сделки. Когда процедура завершится, в отношении гражданина будут применены последствия, в том числе запрет на управление юрлицом в течение трех лет.

Информация о банкротстве физлица в карточке связанной компании

Сведения о возможном банкротстве руководителя, учредителя или участника компании также можно найти на странице организации в блоке «Особые реестры».

Источник информации и актуальность

Сведения загружаются из Единого федерального реестра сведений о банкротстве (ЕФРСБ). Информация обновляется в режиме онлайн ежечасно.

Основания для признания гражданина-должника несостоятельным (банкротом), порядок и условия проведения процедур, применяемых в деле о банкротстве, регулируются Федеральным законом от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)” (далее – Закон о банкротстве).

Особенности банкротства физических лиц

^К началу страницы

С 1 октября 2015 года вступили в силу внесенные в Закон о банкротстве поправки, которые дополнили российское законодательство институтом банкротства физического лица (гражданина).

Гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами и размер таких обязательств и обязанности в совокупности составляет не менее чем пятьсот тысяч рублей, не позднее тридцати рабочих дней со дня, когда он узнал или должен был узнать об этом (пункт 1 статьи 213.4 Закона о банкротстве).

По результатам рассмотрения обоснованности заявления о признании гражданина банкротом арбитражный суд должен вынести одно из следующих определений (статья 213.6 Закона о банкротстве):

- о признании обоснованным указанного заявления и введении реструктуризации долгов гражданина (основания образования и размер кредиторской задолженности не вызвали сомнений у арбитражного суда; в случае, если заявление о признании гражданина банкротом подано конкурсным кредитором или уполномоченным органом, а со стороны должника не поступило аргументированных возражений; заявление о признании гражданина банкротом подано самим гражданином, и приведенные гражданином доводы о его финансовой несостоятельности нашли свое документальное подтверждение);

- о признании необоснованным указанного заявления и об оставлении его без рассмотрения (например, в случае нарушения порядка и требований, установленных Законом о банкротстве, для подачи заявления в арбитражный суд о признании гражданина банкротом);

- о признании необоснованным указанного заявления и прекращении производства по делу о банкротстве гражданина (например, заявление должника было подано самим гражданином и заведомо содержало ложное публичное объявление о своей несостоятельности (фиктивное банкротство).

Предусмотрены три процедуры, применяемые в деле о банкротстве гражданина:

- реструктуризация долгов гражданина;

- реализация имущества гражданина;

- мировое соглашение.

К отношениям, связанным с банкротством индивидуальных предпринимателей, применяются правила, регулирующие банкротство гражданина, с учетом особенностей, установленных параграфом 2 главы Х Закона о банкротстве.

Реструктуризация долгов гражданина

Реструктуризация долгов гражданина – это реабилитационная процедура, применяемая в деле о банкротстве гражданина в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов (статья 2 Закона о банкротстве).

Данная процедура позволяет гражданину урегулировать свою задолженность перед кредиторами, без объявления себя банкротом; сохранить имеющееся у него имущество и не нести бремя неблагоприятных последствий, которые применяются к физическому лицу по завершении в отношении него процедуры реализации имущества гражданина (например, временное ограничение его права на выезд за границу и т.д.).

Основная цель указанной процедуры– разработать, утвердить и выполнить план реструктуризации долгов гражданина (план погашения его задолженности).

Требования к структуре и содержанию плана реструктуризации долгов гражданина следующие:

- план реструктуризации долгов гражданина должен предусматривать пропорциональное погашение требований и процентов всех конкурсных кредиторов и уполномоченного органа, известных гражданину на дату направления плана реструктуризации его долгов конкурсным кредиторам и в уполномоченный орган;

- срок его реализации, который не может превышать три года, а в случае, если план реструктуризации долгов гражданина утверждается арбитражным судом – два года (пункт 4 статьи 213.17 Закона о банкротстве);

- план реструктуризации долгов гражданина составляется по принципу равноправия и с соблюдением интересов всех конкурсных кредиторов и уполномоченного органа;

- в отношении кредиторов по обязательствам, обеспеченным залогом имущества гражданина, план реструктуризации долгов должен предусматривать преимущественное удовлетворение их требований за счет выручки от реализации предмета залога;

- положение об одобрении отдельного конкурсного кредитора (уполномоченного органа) о частичном отказе от своих требований к должнику;

- положение о порядке и сроках продажи имущества, являющегося предметом залога (ипотеки).

Утверждение арбитражным судом представленного плана реструктуризации долгов гражданина порождает для должника следующие правовые последствия:

- требования кредиторов, включенные в указанный план, предъявляются к гражданину только в соответствии с утвержденным планом;

- кредиторы не вправе предъявлять требования о возмещении убытков, понесенных ими в связи с утверждением указанного плана;

- принятые ранее судебными органами обеспечительные меры в отношении гражданина подлежат отмене, а любые ограничения по распоряжению имуществом, принадлежащему гражданину, могут быть наложены только в рамках дела о банкротстве гражданина;

- неустойки (штрафы, пени) и иные санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, требования об уплате которых включены в указанный план, а также подлежащие уплате проценты за такое неисполнение или ненадлежащее исполнение не начисляются (за исключением текущих платежей).

Процедура реализации имущества гражданина

Процедура реализации имущества гражданина – это реабилитационная процедура банкротства, которая вводится определением арбитражного суда сроком на 6 месяцев и направлена на реализацию имущества гражданина-банкрота с целью пропорционального удовлетворения требований его кредиторов (статья 2 Закона о банкротстве).

Введение процедуры реализации имущества гражданина в деле о банкротстве происходит, в том числе по следующим основаниям (статья 213.24 Закона о банкротстве):

- не представлен план реструктуризации долгов; не одобрен план реструктуризации долгов собранием кредиторов, за исключением случая, когда судом вынесено определение об отложении вопроса об утверждении плана;

- план реструктуризации долгов отменен судом;

- возобновлено производство по делу в случае нарушения условий мирового соглашения и в других случаях возобновления производства по делу о банкротстве.

Срок процедуры реализации имущества гражданина составляет не более шести месяцев, но может быть продлен арбитражным судом.

После признания гражданина банкротом наступают следующие правовые последствия:

- все права в отношении имущества, составляющего конкурсную массу, в том числе на распоряжение им, осуществляются только финансовым управляющим от имени гражданина и не могут осуществляться гражданином лично;

- сделки, совершенные гражданином лично (без участия финансового управляющего) в отношении имущества, составляющего конкурсную массу, ничтожны. Требования кредиторов по сделкам гражданина, совершенным им лично (без участия финансового управляющего), не подлежат удовлетворению за счет конкурсной массы;

- регистрация перехода или обременения прав гражданина на имущество, в том числе на недвижимое имущество и бездокументарные ценные бумаги, осуществляется только на основании заявления финансового управляющего. Поданные до этой даты заявления гражданина не подлежат исполнению;

- исполнение третьими лицами обязательств перед гражданином по передаче ему имущества, в том числе по уплате денежных средств, возможно только в отношении финансового управляющего и запрещается в отношении гражданина лично;

- должник не вправе лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства.

После того, как суд признает гражданина банкротом, все его имущество должно быть продано в установленном Законом о банкротстве порядке, а полученные денежные средства распределены между кредиторами.

По общему правилу все имущество гражданина, имеющееся на дату принятия решения арбитражного суда о признании гражданина банкротом и введении реализации имущества гражданина и выявленное или приобретенное после даты принятия указанного решения, составляет конкурсную массу. Имущество гражданина, принадлежащее ему на праве общей собственности с супругом (бывшим супругом), также подлежит реализации в деле о банкротстве гражданина по общим правилам. Исключение составляет перечень имущества, установленный пунктом 3 статьи 213.25 Закона о банкротстве и статьей 446 Гражданского процессуального кодекса Российской Федерации.

Порядок продажи имущества гражданина устанавливается определением арбитражного суда. Положение о порядке реализации имущества должно соответствовать правилам продажи имущества должника, установленным статьями 110, 111, 112, 139 Закона о банкротстве.

Драгоценности и другие предметы роскоши, стоимость которых превышает сто тысяч рублей, и вне зависимости от стоимости недвижимое имущество подлежат реализации на открытых торгах.

После завершения торгов, финансовый управляющий приступает к погашению требований конкурсных кредиторов. Если имущества гражданина не хватило, чтобы рассчитаться по всем долгам, то неоплаченная задолженность считается погашенной.

По итогам рассмотрения отчета о результатах реализации имущества гражданина арбитражный суд выносит определение о завершении реализации имущества гражданина.

После этого гражданин освобождается от дальнейшего исполнения требований кредиторов.

Последствия признания гражданина банкротом

Освобождение гражданина от обязательств не применяется (пункты 4-6 статьи 213.28 Закона о банкротстве), если:

- вступившим в законную силу судебным актом гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина;

- гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве гражданина, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина;

- доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

Если гражданин признан банкротом (статья 213.30 Закона о банкротстве),то:

- в течение пяти лет он не может заключать кредитные договоры или договоры займа, не указывая факт своего банкротства;

- в течение пяти лет не сможет самостоятельно инициировать процедуру банкротства;

- в течение трех лет не сможет занимать должности в органах управления юридического лица.

Мировое соглашение в деле о банкротстве гражданина

Мировое соглашение – процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Закон о банкротстве (статьи 155-156) предъявляет определенные требования к форме и содержанию мирового соглашения:

- прежде всего, мировое соглашение составляется только в письменной форме, которое со стороны должника подписывается гражданином, а от имени конкурсных кредиторов и уполномоченных органов – соответствующими представителями;

- мировое соглашение должно содержать положения о порядке и сроках исполнения обязательств должника в денежной форме, в том числе положения об изменении сроков и порядка уплаты обязательных платежей, включенных в реестр требований кредиторов; положения о прекращении обязательств должника путем предоставления отступного, новации обязательства и т.д.; правда, это возможно при условии, что такие способы не нарушают права кредиторов;

- условия мирового соглашения должны отвечать принципу равноправия сторон и заключаться в интересах всех заинтересованных лиц (должника, конкурсных кредиторов и уполномоченного органа).

Мировое соглашение, также как и план реструктуризации долгов гражданина, утверждается арбитражным судом в ходе судебного заседания и является обязательным для должника, конкурсных кредиторов, уполномоченного органа и третьих лиц, участвующих в мировом соглашении, но суд утвердит его только после погашения задолженности по требованиям кредиторов первой и второй очереди.

Заключение мирового соглашения является основанием для прекращения производства по делу о банкротстве гражданина (статья 213.31 Закона о банкротстве).

С даты прекращения производства по делу о банкротстве гражданина в связи с заключением мирового соглашения:

- прекращаются полномочия финансового управляющего;

- гражданин или участвующее в мировом соглашении третье лицо приступает к погашению задолженности перед кредиторами.

Физические лица могут списать все долги согласно Федеральному закону «О несостоятельности (банкротстве)» №127-ФЗ. Информация о том, что гражданин обращался за списанием долгов, является открытой и общедоступной. Это означает, что вы всегда можете посмотреть, был ли человек когда либо признан банкротом. Разбираемся, в каких случаях это нужно и где можно проверить физлицо на банкротство, чтобы учесть все возможные риски.

Зачем проверять гражданина на банкротство

на банкротство, вы сможете уберечь себя от возможных рисков при совершении сделок. Будьте внимательны при покупке ценного имущества — квартиры, земельного участка, загородного дома, транспортного средства и так далее. Особенно, если стоимость имущества кажется заниженной, а вторая сторона заметно торопится.

Дело в том, что при банкротстве финансовый управляющий оспаривает все подозрительные сделки , совершенные им в течение последних 3 лет. Многие недобросовестные банкроты продают имущество уже после того, как суд признал заявление о финансовой несостоятельности обоснованным. В этих случаях управляющий признает сделку недействительной.

Чем опасны сделки с банкротом

Если сделка будет оспорена, то квартира, автомобиль или другое имущество, приобретенное у банкрота, включается в конкурсную массу. Вторая сторона сделки (покупатель) включается в качестве кредитора в реестр требований, и, что самое неприятное, на общих основаниях. Фактически он получит деньги в порядке очередности, как и другие кредиторы. Если у банкрота вообще нет денег или имущества, то покупатель просто останется ни с чем. И факт, что другого жилья у него нет, не будет иметь никакого значения. По этой причине юристы нашей компании настоятельно рекомендуют проверять или другого ценного имущества на банкротство еще до совершения сделки.

«За этой информацией стоит следить еще и тем, кому должны физические лица, чтобы ничего не пропустить и поучаствовать в банкротстве».

Какова общая сумма задолженности перед всеми кредиторами?

В сумму долгов можно включить, не только сам кредит, но и пени, проценты, а так же задолженности по ЖКХ, штрафы ГИБДД и налоги

Менее 50 000 руб.

Более 3 000 000 руб.

Как проверить гражданина на банкротство

Каждый день заявление о признании финансовой несостоятельности в России подают десятки людей, поэтому информацию о каждом из них нужно внимательно искать.

Формально вы можете поспрашивать друзей и родственников , машины или другого имущества. Однако у этого способа много минусов (например, есть риск, что родственники не знают о финансовых проблемах или просто не захотят об этом говорить

Мы не рекомендуем сомнительные способы и предлагаем вам более надежные варианты, как и где можно проверить на банкротство.

Через картотеку арбитражных дел

Узнать о том, подавало ли физическое лицо заявление на банкротство, можно через картотеку арбитражных дел . На этом сайте представлена вся актуальная информация, поскольку такие дела рассматриваются арбитражными судами, а они обязаны публиковать свои решения в открытом доступе.

- Откройте сайт картотеки арбитражных дел.

- На главной странице в форме поиска введите информацию о проверяемом гражданине (например, фамилию).

- Выберите фильтр «Банкротные», чтобы сразу отсортировать все дела.

Через несколько секунд на сайте отобразится актуальная информация. Рекомендуем тщательно перепроверить решения. Часто бывают ситуации, когда банкротятся однофамильцы, а не ваши контрагенты. Чем больше информации вы укажете при поиске, тем лучше.

Через «Коммерсантъ»

Еще один способ на банкротство — почитать газету. Согласно закону всю информацию о признании финансовой несостоятельности нужно отражать в СМИ. В качестве обязательного «рупора» уже много лет используется газета «Коммерсантъ».

Чтобы получить информацию, откройте отдельный раздел, посвященный банкротам. Искать все сведения придется вручную, поэтому это не самый удобный способ. Кстати, просмотреть газету можно в бумажном или электронном варианте. В любом из этих случаев нужно оформлять подписку.

Через ЕФРСБ

контрагента — сайт Единого федерального реестра сведений о банкротстве (ЕФРСБ). Через него вы сможете узнать, признан ли гражданин банкротом, если да, то когда это произошло, на каком этапе находится процедура, какой отчет предоставил финансовый управляющий, завершено ли формирование реестра требований кредиторов, а также информацию о торгах.

- Откройте официальный сайт ЕФРСБ –

- В блоке «Поиск должников» укажите информацию о проверяемом лице (ФИО, регион).

Информация мгновенно отображается на сайте. Не забудьте убедиться, что она касается именно тех граждан, сведения о которых вам необходимы, а не просто их однофамильцев.

Как можно еще проверить контрагента?

Узнать, объявлено ли физическое лицо банкротом, можно и другими способами. Это актуально, если гражданин только инициировал процедуру или вообще еще не обращался за банкротством, но может это сделать. Получить дополнительную информацию вы можете через следующие сервисы:

- – общий сайт российских арбитражных судов, на котором представлены сведения обо всех делах в производстве;

- – сайт ФССП, на котором можно проверить на банкротство и наличие закрытых исполнительных производств. Также у сервиса есть приложение.

Плюс этих способов в том, что вы можете ориентировочно оценить финансовое положение гражданина. Например, если на сайте ФССП видно, что у человека несколько крупных долгов, которые он не погашает, то это серьезный повод задуматься о рисках заключения с ним сделок.

Запуск и реализация процедуры банкротства – один из реальных способов избавить организацию или физическое лицо от долгового бремени. Но признание компании или человека финансово несостоятельным сложно назвать приятным и простым мероприятием. Тем более оно сопровождается несколькими негативными последствиями, например, ликвидацией предприятия, потерей имущества и финансовых ресурсов должника, ограничениях на последующую бизнес-деятельность.

После признания должника финансово несостоятельным, данные о нем вносятся в ЕФРСБ или Единый федеральный реестр сведений о банкротстве. Основные условия объявления должника банкротом и порядок внесения информации о нем в ЕФРСБ рассматриваются в статье.

Когда физлицо объявляется банкротом?

Процедура банкротства регламентируется положениями №127-ФЗ (датируется 26.10.2002). Федеральный закон постоянно корректируется. Актуальная на сегодня редакция документа принята 30 декабря 2020 года.

№127-ФЗ предусматривает главным условием запуска процедуры признания физического лица финансово несостоятельным наличие задолженности в размере полмиллиона и более рублей. Дополнительным основанием для банкротства должника становится отсутствие платежей в течение 3 и более месяцев.

Цель реализации мероприятия – погашение финансовых обязательств банкрота путем реализации имеющихся у него активов. Те долги, которые погасить не удается, списываются. Завершающим этапом процедуры банкротства становится внесение данных о должнике в единый реестр.