Содержание

Списание долгов – как это будет «по-юридически»?

Нам придется вникнуть в некоторые юридические тонкости – без этого разобраться со списанием долгов невозможно. Но результат будет стоить потраченного времени и усилий!

В законах нет термина «списание долгов физических лиц» или чего-то подобного. Юридически это называется «освобождение гражданина от долговых обязательств».

Кстати, поэтому лучше обращаться к ОПЫТНЫМ юристам, которые на банкротных делах уже, как говорится, «собаку съели».

Получите консультацию опытных

юристов по банкротству

Итак, долги не списывают просто так. Это не просто и не быстро. Это произойдет в конце процедуры банкротства, которая будет длиться несколько месяцев.

Хотя в целом вроде бы все понятно: сейчас узнаем, как пройти процедуру банкротства, потом пройдем ее и в конце получим списание долгов.

На самом деле все гораздо лучше! Вам повезло – Вы зашли на сайт ХОРОШИХ ЮРИСТОВ. И мы подарим Вам «тайное знание должника», которое может облегчить Вашу жизнь.

Простые люди и профессиональные юристы по-разному понимают слова закона. И это нормально. Хороший юрист умеет переводить с «юридического» языка на «человеческий» и обратно. Списание долгов физических лиц – это как раз та ситуация, где нужен такой перевод.

Что же на самом деле интересует человека во всех этих случаях? Разве то, как юридически называется его ситуация? Или то, чем отличаются друг от друга списание долгов, освобождение от обязательств, банкротство, реструктуризация долга? Нет!

Как сделать так, чтобы не платить больше кредиты?

Как сделать так, чтобы вся зарплата не уходила на долги?

Как сделать так, чтобы зарплату можно было тратить на еду и одежду?

Как сделать так, чтобы можно было начать что-то откладывать на себя и для ребенка?

Как сделать так, чтобы появилась надежда и снова можно было строить планы на жизнь?

Как сделать так, чтобы перестали требовать деньги, которых у человека сейчас все равно нет?

Как сделать так, чтобы долги перестали расти?

Как сделать так, чтобы все это прекратить?!!

А вот здесь у нас есть для Вас хорошая новость!

Если цель – освободиться от обременительных выплат, то это одно дело. Если цель – получить юридический документ о списании долгов, то это другое дело.

Списание долгов и банкротство – это разные вещи. Списание долгов – это кусочек, последний этап длинного процесса банкротства. Но реально освободиться от ежемесячных выплат по долгам можно раньше, чем юридически списать долги.

Еще чуть-чуть юриспруденции – и все станет понятно!

Последствия банкротства

По закону последствия банкротства гражданина делятся на 2 группы:

1 Последствия, наступающие после введения процедуры банкротства

2 Последствия, наступающие после завершения процедуры банкротства

Схематично банкротство гражданина выглядит следующим образом:

Задолженность замораживается.

Это означает, что прекращается начисление, пеней, неустоек, штрафов и процентов. То есть Ваши долги перестают расти.

Исполнительные производства приостанавливаются или прекращаются.

Все исполнительные производства, которые были заведены на человека на дату признания банкротом, прекращаются. Прекращают действовать запреты, ограничения и аресты имущества, которые наложили на Вас судебные приставы по требованиям кредиторов. Например, будут сняты запреты на выезд за границу и аресты банковских счетов.

Есть нюанс.

Суд может ввести запрет на выезд из страны на протяжении всей процедуры банкротства. Но на практике в отношении обычных должников это ограничение суды почти не применяют. «Обычный должник» — это человек, долги которого составляют от 300 тысяч до 3 млн рублей.

Все судебные дела о задолженностях, которые ведутся в отношении Вас, приостанавливаются и объединяются с процедурой банкротства.

Вся задолженность гражданина будет рассматриваться в рамках банкротного дела. Все новые требования кредиторы могут предъявить только в рамках процедуры банкротства.

Все права в отношении Вашего имущества начинает осуществлять финансовый управляющий.

Финансовый управляющий приобретает контроль над всеми Вашими счетами и деньгами до окончания процедуры банкротства.

Итак, эти последствия наступят после введения процедуры банкротства и будут длиться в течение всей процедуры – обычно 6 месяцев.

С юридического на понятный язык:

Не хотите вникать в юридические тонкости?

Просто позвоните нам!

Наши юристы подробно и понятно ответят

на Ваши вопросы. Мы умеем переводить

с юридического на человеческий!

Последствия, наступающие после завершения процедуры банкротства:

Освобождение гражданина от долговых обязательств.

В течение 1 года с момента объявления судом банкротства гражданина нельзя регистрироваться в качестве ИП (если проходили банкротство в качестве физического лица).

В течение 5 лет нужно предупреждать о факте банкротства, если обращаешься за кредитом.

В течение 3 лет нельзя участвовать в управлении юридическим лицом (если проходили банкротство в качестве физического лица)

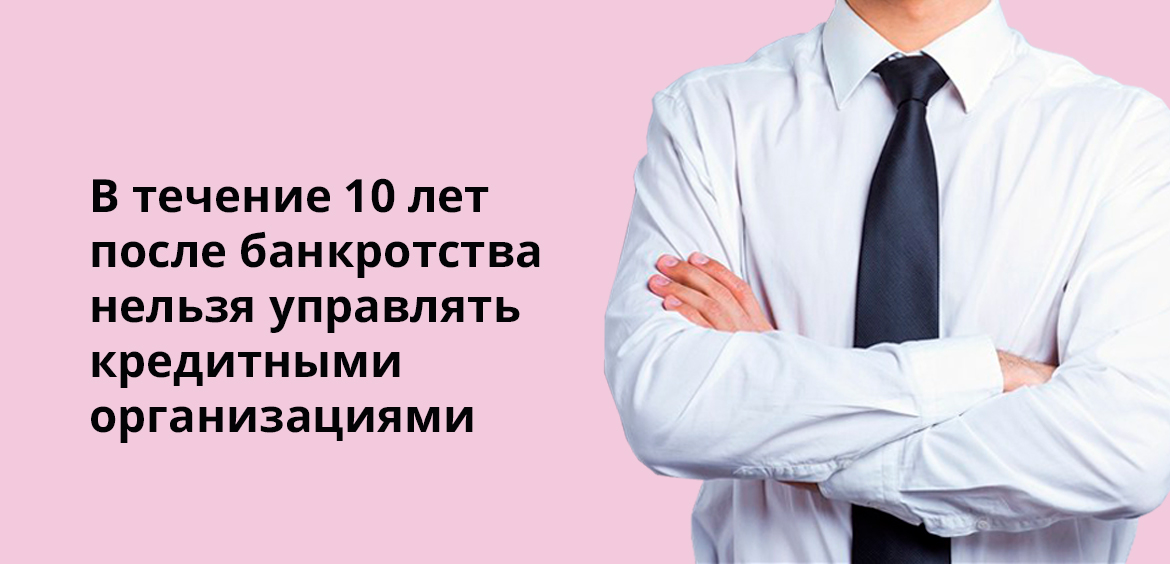

В течение 10 лет нельзя участвовать в управлении кредитной организацией.

В течение 5 лет нельзя повторно объявить себя банкротом.

В течение 5 лет нельзя занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда, негосударственного пенсионного фонда, микрофинансовой компании, иным образом участвовать в управлении такими организациями.

Чтобы лучше разобраться в процедуре банкротства, прочитайте нашу статью

Когда можно не платить кредит?

Итак, вы заметили? Вы это заметили?

Пункт 1 первой группы последствий: задолженность замораживается. Все. Ни увеличить, ни уменьшить ее с этого момента нельзя.

То есть после вынесения судом решения о признании вас банкротом Вы кредиты не оплачиваете. Хотя процедура банкротства, то есть работа финансового управляющего и реализация имущества, только началась. И будет идти еще несколько месяцев.

Но на самом деле все еще лучше!

Если суд признает Ваше заявление обоснованным, он объявит Вас банкротом и введет процедуру реализации имущества должника. То есть передаст все Ваши долги и подтверждающие их документы финансовому управляющему.

Так зачем же запутывать отчетность официальным органам? Ведь заморозится именно та задолженность, которая будет указана в Вашем заявлении в суд. Значит, с момента подачи заявления в суд никакие долги оплачивать выплачивать не надо (из тех, что указаны в заявлении в суд). Чтобы суммы не менялись и расчеты не путались.

Мы с Вами делаем предварительный расчет задолженности и будем доказывать ее в суде. В такой ситуации тот факт, что вы не платите долги, становится уже не минусом, а плюсом! Мы используем это как доказательство Вашей финансовой несостоятельности. И это станет еще одним доводом до суда, чтобы признать Вас банкротом.

Если Вы решили банкротиться, то оплачивать кредиты уже нецелесообразно.

Обратите внимание: все это – законные способы не оплачивать долги. Это не обман, не мошенничество и не уклонение от выполнения обязательств.

Мы советуем своим клиентам только юридически законные и экономически целесообразные варианты поведения. Итак, начинаем готовить заявление в суд и перестаем выплачивать кредиты.

Только не торопитесь!!! Мы не хотим вводить Вас в заблуждение и зря обнадеживать.

Банкротство гражданина – юридическая процедура. А юридические процедуры простыми не бывают.

Мы обещали переводить для Вас закон о банкротстве с юридического языка на человеческий. Но процедуры в делах о банкротстве и правда сложные и долгие. Всего не опишешь в одной статье. И невозможно сократить до нескольких предложений то, чем суд, финансовый управляющий и еще масса органов и организаций будут заниматься 8 месяцев! А именно так и будет внешне выглядеть процесс банкротства гражданина.

Сначала ознакомьтесь с информацией о банкротстве, например, на нашем сайте. А еще лучше – обратитесь к специалистам. В законодательстве о банкротстве много нюансов. Надо быть уверенным, что Вам эта процедура подходит. Иначе можно сделать хуже. Вы понадеетесь на банкротство и перестанете оплачивать свои долги, а потом выяснится, что эти долги списанию не подлежат. И вы только ухудшили свое состояние, получив просрочки выплат и штрафные санкции.

Обратитесь к опытным специалистам

по банкротству

Не бойтесь! Не стесняйтесь! Это же просто телефонный звонок. Вы ничего не теряете. Знание всегда лучше незнания. В юридических делах – точно, уж поверьте специалистам.

Просто звонок – и все понятно.

Списание долгов без банкротства физических лиц

Интересные мысли? А?

Наверняка подобные вопросы некоторым приходили в голову.

Ну что ж, мы же обещали, что Вы зашли на сайт ХОРОШИХ юристов. Мы и правда хорошие юристы, поэтому ответим честно.

Да, теоретически такие способы есть. Зная закон, можно пытаться добиться списания долгов без процедуры банкротства. Вот только подходят эти способы Остапу Бендеру, а не обычному человеку. И менее хлопотными и быстрыми эти способы тоже не являются.

Например, Вы можете скрываться, ожидая, что закончится срок исковой давности. Этот срок составляет 3 года. Не платите и надеетесь, что кредитор не подаст вовремя в суд и срок исковой давности кончится. Хотите скрываться 3 года? Кстати, очень сложный юридический вопрос – с какого момента эти три года считать? Такие вопросы обычно в судах решаются, сами не разберетесь. Так что прятаться придется долго. А кредиторы и коллекторы в это время будут названивать вашим родным, друзьям и на работу.

Для нормального законопослушного человека способ так себе, прямо скажем. Ведь обычно люди хотят списать долги именно для того, чтобы спокойно открыто жить. Пользуясь всеми возможностями современного общества.

Или еще вариант – списание долгов судебными приставами. Суть такова. Если у должника нет имущества и денег на счетах, то судебные приставы могут закрыть исполнительное производство за невозможностью взыскания. Но юридически это не будет означать, что его долги списаны! Кредитор в течение 3 лет может обратиться к приставам повторно для взыскания долга.

И так пока кредитору не надоест. Приставы могут объявить должника в розыск.

Сработает этот способ только в том случае, если кредитор в течение 3 лет повторно не обратится к приставам. А должнику-уклонисту будет обеспечена «интересная» жизнь – с регулярными звонками коллекторов и визитами судебных приставов. Ну, или старый способ: скрываться от приставов.

В общем, вариант подходит для «юридически несуществующих» людей – тех, у кого нет никакого официального дохода, имущества и денег на счетах. Тоже так себе жизнь, если вдуматься.

Все способы такого рода – авантюра или прямое мошенничество.

Главный недостаток таких способов избавления от долгов – их ненадежность. То есть юридически ни один из них не гарантирует избавления от долгов.

Списание долгов через банкротство – единственный способ, гарантирующий освобождение от долгов.

У него 3 достоинства:

Списание долгов будет окончательным;

Списание долгов будет гарантированным, если Вы подпадаете под требования закона.

Узнайте, подходит ли Вам процедура банкротства?

Кстати, есть и еще один довод в пользу банкротства. Ведь почему люди сомневаются, стоит ли затевать дело о банкротстве? Потому что это долго и связано с ограничениями.

Но все способы списать долги без банкротства – это тоже долго и тоже связано с ограничениями. Все те же минусы: невозможно совершать сделки, брать кредиты, законно заниматься предпринимательством. Даже деньги с карты на карту не перекинешь онлайн – денег то на счетах быть не должно! И все эти неудобства – без гарантий списания долгов.

А банкротство – законная процедура, к тому же одобряемая государством.

Банкротство физических лиц по российскому законодательству – это льгота для законопослушных граждан, попавших в трудную финансовую ситуацию. Поэтому и судебная практика по банкротству для граждан благоприятна. По статистике Судебного департамента при Верховном Суде РФ в 98 % случаев по делам физических лиц суды выносят решения об освобождении от долгов по завершении процедуры банкротства.

Какие долги не спишут?

В законе о банкротстве есть перечень долгов, которые не подлежат списанию ни при каких обстоятельствах. И даже после прохождения процедур банкротства они будут взыскиваться с человека.

К таким «несгораемым» долгам относятся:

- Долги по алиментам;

- Долги, связанные с личностью кредитора, прежде всего по возмещению вреда жизни и здоровью;

- Долги индивидуального предпринимателя по заработной плане его бывшим сотрудникам;

- Долги, связанные с совершением преступления (уголовные наказания в виде штрафов);

- Долги, связанные с субсидиарной ответственностью (руководители или учредители юридических лиц, которые довели организацию до банкротства);

- Долги, связанные с возмещением вреда имуществу, возникшего по вине должника.

Все указанные случаи связаны с вынесением судебных решений в отношении гражданина-должника. И эти судебные решения будут исполняться независимо от процедуры банкротства. Обязательные выплаты по всем этим долгам учитываются при расчете платежеспособности гражданина. То есть из суммы доходов человека вычитаются суммы обязательных отчислений по указанным долгам, после чего можно сделать вывод, хватает ли оставшихся средств на уплату и иных долгов.

За каждой из этих строчек – множество примеров из жизни и уточнений в законе. Вот почему так важно работать вместе со своим юристом. Обычный человек не сможет правильно оценить ситуацию с юридической точки зрения.

Узнайте, насколько банкротство

физического лица может облегчить

именно Ваше долговое бремя!

А еще суд откажет в списании долгов недобросовестным должникам.

Это произойдет, если в деле выявятся следующие факты:

- Должник не сотрудничал с финансовым управляющим, не предоставлял ему нужные сведения и документы;

- У должника есть признаки преднамеренного банкротства – человек брал на себя заведомо непосильные кредиты и / или кредиты по поддельным документам;

- Должник привлекался к уголовной ответственности за мошенничество, незаконное получение кредитов, фиктивное/преднамеренное банкротство;

- Должник скрывал имущество (фиктивно продавал, дарил).

Зачем нужны юристы по банкротству?

Есть много нюансов, от которых зависит, спишет суд Ваши долги или нет. Поверьте, мы рассказали лишь про малую толику тех процедур, которые описаны в законе. Правил, исключений, оговорок по этому поводу действительно МНОГО. Кроме самого закона, есть еще разъяснения Верховного Суда и судебная практика по регионам. Обычный человек не может в этом разобраться, недаром же на юристов учатся несколько лет.

Опытные и грамотные юристы дадут прогноз по Вашему делу, укажут на подводные камни. Это поможет Вам принять решение. Кроме этого, юристы предложат выгодные для Вас способы поведения, помогут оценить риски и перспективы разных вариантов.

Помним, что Ваш желаемый результат – списание долгов. Но для достижения этого результата надо очень хорошо разбираться в ситуации конкретного человека. И очень хорошо знать закон.

Юрист – Ваш представитель. Его задача – защитить Ваши интересы. Он объяснит Вам, чего не надо делать ни в коем случае.

И наоборот, как стоит поступить именно Вам в Вашей финансовой ситуации. Со своим юристом надо быть максимально честным!

Юрист – Ваш представитель. Его задача – защитить Ваши интересы. Он объяснит Вам, чего не надо делать ни в коем случае. И наоборот, как стоит поступить именно Вам в Вашей финансовой ситуации. Со своим юристом надо быть максимально честным!

К тому же в любом банкротстве физических лиц всегда возникают сложности по ходу дела. На Вас могут давить кредиторы, Вам могут угрожать коллекторы или бывшие мужья, Вас могут обманывать, Вам могут не выдать нужные документы, с Вас могут требовать лишние справки и лишние деньги – но все эти проблемы Вам не надо решать самим. У Вас будет свой юрист по банкротству.

Добросовестный юрист не будет обещать Вам стопроцентный результат, да еще со скидкой. Прежде, чем взяться за Ваше дело, юрист должен вникнуть в Ваши проблемы. Он должен сам понять, может или не может помочь Вам списать долги.

Подробное первичное консультирование – важный этап в работе юриста по банкротству и клиента. Наши юристы поговорят с Вами и посмотрят документы. А потом расскажут, что надо делать именно Вам. И будут делать вместе с Вами все, чтобы Вы освободились от долгов.

Кстати, около трети наших клиентов нуждаются в наших услугах и после завершения процедуры банкротства. По тому же делу!

После вынесения решения суда об освобождении гражданина от долговых обязательств приставы не имеют права производить удержания из доходов гражданина в счет списанных долгов. Не имеют права, но деньги удерживают!

После вынесения решения суда об освобождении гражданина от долговых обязательств кредиторы не имеют права подавать иски о взыскании с Вас долгов, которые были заявлены в ходе дела о банкротстве. Не имеют права, но иск подают!

И Вам опять нужен юрист.

А бывает и так, что ситуация у Вас из разряда сложных дел. То есть у Вас есть долги, которые могут быть списаны в рамках банкротства, и есть долги, которые не могут быть списаны. Да-да! Некоторые долги по закону списать не получится никаким образом. Неразбериха в этой ситуации гарантирована.

Поверьте, со всеми такими ситуациями гораздо проще справиться с юристом, а не самостоятельно. В некоторых случаях без юриста справиться с ними будет просто невозможно.

Узнайте все про свою ситуацию,

обратитесь к хорошим юристам

Суть банкротства физических лиц

Банкротство физического лица – это признанная законом неспособность гражданина погасить в полном объеме долги перед кредиторами или внести обязательные платежи. Для многих людей такая процедура – это единственный легальный шанс выбраться из финансовой ямы – списать задолженность по кредитам, по услугам ЖКХ, по налогам и другим обязательствам.

Процесс регулируется федеральным законом от 26. 2002 N 127-ФЗ “О несостоятельности (банкротстве)”.

ФЗ о банкротстве с последними изменениями

Согласно федеральному закону банкротство физических лиц подразумевает признание арбитражным судом неспособности гражданина исполнять финансовые обязательства и вести расчеты с кредиторами. Документ четко разделяют случаи, когда человек обязан подавать заявление, а когда имеет право сделать это по своей инициативе.

Начать процедуру обязан любой гражданин, чей суммарный долг перед организациями и физлицами превышает 500 000 рублей, а просрочка достигла трех месяцев. Однако дожидаться наступления этих двух обстоятельств не обязательно. Можно подать заявление о банкротстве и при меньшей сумме долга, например 200 000 или 300 000 рублей. Инициаторами открытия дела о банкротстве могут также выступить и сами кредиторы или уполномоченный орган, например, налоговая.

Это достаточно дорогая процедура. Кроме пошлины будущий банкрот должен платить за размещение сообщения в газете “Коммерсант”, а также в Едином федеральном реестре сведений о банкротстве. Если добавить к этим тратам услуги финансового управляющего, затраты на участие в судебном процессе, отправление документов почтой, то сумма приблизится к 100 тысячам рублей, а то и больше.

Чтобы сделать процедуру более доступной, в 2020 году ее упростили. Теперь у должников есть возможность бесплатно стать банкротом без участия судей – через МФЦ. Процесс назвали упрощенным внесудебным банкротством физических лиц. Помимо прочего, он бесплатный.

Что дает банкротство физического лица

В результате банкротства долг гражданина перестает расти – прекращается начисление процентов, пеней и штрафов – и по окончании процедуры он списывается.

В результате человек избавляется от необходимости общаться с приставами и коллекторами. Они будут не вправе звонить или приходить с требованиями по прошлым обязательствам. Кроме того, судебные приставы оканчивают исполнительные производства и снимают все наложенные ограничения, такие как арест на имущество, запрет на выезд за границу.

– Многие считают, что банкротство – это клеймо. Якобы, кредит не дадут, за границу не выпустят, с работы уволят. Все это неправда. Кредит после банкротства получили уже десятки людей. За границу можно ездить не только после банкротства, но и во время процедуры, а работодатель даже не узнает о текущей ситуации, поскольку ни сам гражданин, ни финансовый управляющий не обязаны его уведомлять, – рассказала РИА Новости юрист Лилия Ших.

Судебное банкротство в 2022 году

Гражданин РФ обязан начать процесс банкротства, согласно “профильному” ФЗ, когда общая сумма задолженности составляет более 500 тысяч рублей и существует просрочка по обязательствам в течение 3 месяцев.

Если задолженность менее 500 тысяч рублей, но при этом гражданин не в состоянии ее погасить и является неплатежеспособным, тогда он сам может решить, подавать заявление или нет.

Условия банкротства физических лиц 2022

Для проведения процедуры банкротства по инициативе должника необходимо выполнение следующих условий, которые свидетельствуют о неплатежеспособности гражданина:

- суммарный размер долгов по кредитам, налогам и штрафам с учетом пени больше, чем оценочная стоимость имущества должника;

- на руках имеется постановление ФССП об окончании исполнительного производства по причине отсутствия доступного для реализации имущества;

- должник перестал платить по финансовым обязательствам, что привело к наличию просрочки;

- официального дохода гражданина недостаточно, чтобы вносить хотя бы 10% от обязательных ежемесячных платежей по кредитам.

Кроме того, должны выполняться и следующие требования:

- должник является добросовестным заемщиком и предпринимал попытки самостоятельно решить вопрос с кредиторами (можно предоставить переписку с банком);

- должник не скрывает свои доходы или имущество, иначе суд откажет в объявлении банкротства.

- должник работает или пытается трудоустроиться (в этом случае обязательно быть на учете официальной службы занятости).

Также может объявить себя банкротом физическое лицо, если у него есть обстоятельства, препятствующие исполнению обязательств. Например, если гражданина уволили с работы, он тяжело заболел, пострадал от порчи собственности, стихийных бедствий и прочего.

Как объявить себя банкротом

Чтобы объявить себя банкротом в 2022 году, можно подать заявление и необходимые документы в арбитражный суд или же обратиться в МФЦ.

Процедура банкротства

Этапы процедуры банкротства:

3) выбор финансового управляющего;

4) подача документов в суд;

5) рассмотрение дела, в ходе которого суд решит проводить одну из двух процедур: реструктуризацию долга или реализацию имущества;

6) предоставление суду отчета о проведении одной из процедур и признание гражданина банкротом.

Как подать заявление о банкротстве в суд

– Для того чтобы подать на банкротство физического лица в суд, можно выбрать один из трех вариантов: отнести лично в канцелярию арбитражного суда по месту жительства и получить на своем экземпляре отметку о принятии, направить почтой или воспользоваться системой “Мой арбитр”, куда загружается заявление и приложения к нему в виде сканов, – отметила Лилия Ших.

Список документов для оформления банкротства

Личные документы для процедуры:

- копия паспорта;

- ИНН;

- СНИЛС;

- справка об отсутствии регистрации в качестве индивидуального предпринимателя;

- свидетельства о заключении и расторжении брака, рождении детей;

- копия паспорта супруга;

- брачный договор, соглашение о разделе имущества, заключенное в течение последних 3 лет.

Документы о наличии задолженности:

- договоры с банками, микрофинансовыми организациями и т.п.;

- расписки о займах у физических лиц;

- справки, подтверждающие образование задолженности, графики платежей;

- решения суда, постановления о возбуждении исполнительного производства судебными приставами;

- претензии, исковые заявления от кредиторов;

- платежные требования от государственных органов, например, налоговой инспекции, Пенсионного фонда или ГИБДД.

Документы, подтверждающие наличие имущества и доходов:

- справка с места работы по форме 2-НДФЛ;

- трудовая книжка;

- выписка с индивидуального лицевого счета;

- справки из Пенсионного фонда и Фонда социального страхования о назначении пенсий, пособий, других социальных выплат;

- справка из службы занятости о статусе безработного;

- справки о наличии счетов и вкладов, выписки по банковским счетам, справки об остатках электронных денег и об их переводах;

- свидетельства о государственной регистрации права собственности на недвижимость;

- свидетельство о государственной регистрации транспортного средства;

- сведения о наличии доли в уставном капитале, выписка из реестра акционеров.

Документы о совершенных сделках за последние 3 года:

- копии договоров о сделках с имуществом, ценными бумагами, долями в уставном капитале;

- копии договоров купли-продажи, дарения, залога и других.

Документы, подтверждающие наличие обстоятельств, препятствующих исполнению финансовых обязательств (если таковые имеются):

- справка о нетрудоспособности, инвалидности;

- сведения о понесенных убытках;

Также для подачи обращения понадобятся:

- квитанции о направлении копий заявлений всем лицам, участвующим в деле;

- квитанция об оплате госпошлины;

- квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему;

- заявление о признании гражданина банкротом.

Реструктуризация долгов

– Реструктуризация – это восстановление платежеспособности физлица путем изменения условий выплаты задолженности кредиторам. Суд может признать заявление обоснованным и ввести процедуру реструктуризации долгов, – пояснила Лилия Ших.

Такое промежуточное решение суда говорит о том, что:

- заявление соответствует предъявляемым к нему требованиям;

- у гражданина действительно существует задолженность перед кредиторами, которую он не способен погасить;

- он отвечает признакам неплатежеспособности;

- если заявление подано кредитором или уполномоченным органом, у должника нет на него возражений.

Если же реструктуризация невозможна, то на основании ходатайства должника выносится решение о признании его банкротом и введении другой процедуры – реализации имущества.

После того, как сообщение об обоснованности заявления будет опубликовано, у кредиторов есть 2 месяца на предъявление требований к должнику.

Чтобы можно было применить в отношении физлица процедуру реструктуризации долгов, оно должно соответствовать требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности;

- не быть судимым за экономические преступления;

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством;

- не иметь принятые решения о банкротстве в течение последних 5 лет;

- не иметь плана реструктуризации задолженности за последние 8 лет.

- План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества, – пояснила юрист.

Реализация имущества (конкурсной массы)

Если реструктуризация невозможна, результатом банкротства становится распродажа с торгов имущества гражданина и выплата всем кредиторам пропорционально долгу (с учетом очередности). Суд выносит соответствующее решение, после чего финансовый управляющий в течение 15 дней сообщает об этом кредиторам и предлагает им предъявить свои требования.

– В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля. Опись и оценку имущества проводит финансовый управляющий, после чего предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества, – отметила Лилия Ших.

При этом, взыскание нельзя наложить:

- на жилое помещение, если оно является единственным жильем;

- на земельный участок, где расположено единственное жилье;

- на предметы быта, за исключением драгоценностей и предметов роскоши;

- на алименты на детей;

- на пенсию и пособия;

- доход в размере прожиточного минимума.

Продажа конкурсной массы осуществляется на торгах. На их проведение отводится два месяца, после чего происходит погашение задолженности. Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами.

Однако в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам) недопустимо:

- если гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство;

- если гражданин уклонился от предоставления необходимых сведений или предоставил недостоверные данные;

- если при исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

Весь процесс продажи собственности гражданина должен занимать не более чем 6 месяцев.

Мировое соглашение

Мировое соглашение – это удостоверенный судом документ, который завершает производство по делу о банкротстве из-за того, что должник и кредиторы достигли компромисса. Оно может быть заключено на любой стадии банкротства.

– Такой документ останавливает действия конкурсного управляющего, гражданин приступает к погашению долга и производство по делу в суде прекращается, – рассказала юрист.

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника применяется процедура реализации имущества с молотка.

Почему суд может отказать

– Суд отказывает в принятии заявления, когда в нем имеются грубые ошибки (оно должно соответствовать АПК, ст. 37 и 213. 3 4 ФЗ о банкротстве), пакет документов не полон, отсутствует квитанция. Кроме того, это происходит, если гражданин не доказал свою неплатежеспособность, и когда между должником и кредиторами имеется спор, который нужно разрешать через исковое производство, – пояснила Лилия Ших.

Когда физическое лицо признается банкротом

После поданного заявления и всех необходимых документов, подтверждающих наличие задолженности, которую нет возможности выплатить, суд выносит соответствующее решение о банкротстве физического лица.

Сколько стоит судебное банкротство

– Стоимость услуги банкротства физического лица под ключ варьируется в диапазоне от 80 000 до 170 000 рублей. Включены все расходы на оплату услуг финансового управляющего, государственная пошлина, расходы на подачу объявлений по делу о банкротстве, услуги юриста, – отметила Лилия Ших.

Упрощенное внесудебное банкротство физических лиц

– 1 сентября 2020 года вступил в силу закон о бесплатном внесудебном банкротстве граждан. Это значит, что появилась возможность бесплатно и без суда списать долг через МФЦ, – рассказала РИА Новости юрист, эксперт по банкротству физических лиц и ИП Екатерина Кузнецова.

Упрощенное банкротство доступно при соблюдении условий:

- общий размер задолженности не менее 50 000 и не более 500 000 рублей;

- на дату подачи заявления в отношении должника окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю на основании пункта 4 части 1 статьи 46 ФЗ от 2 октября 2007 года N 229-ФЗ “Об исполнительном производстве” (независимо от объема и состава требований взыскателя);

- не возбуждено иное исполнительное производство после возвращения исполнительного документа взыскателю.

Как оформить банкротство бесплатно через МФЦ

– Заявление о признании гражданина банкротом во внесудебном порядке подается им по месту жительства или месту пребывания в многофункциональный центр предоставления государственных и муниципальных услуг. По истечении шести месяцев с даты публикации гражданин освобождается от дальнейшего исполнения требований кредиторов, указанных им в заявлении, – отметила Екатерина Кузнецова.

Список документов для подачи бесплатно через МФЦ:

- заявление;

- копия паспорта;

- список кредиторов по установленной форме.

Кредиторов или обязательств, которые не указаны в списке, процедура внесудебного банкротства не коснется, то есть от таких долгов человек не освобождается. Также важно правильно указывать в заявлении корректные сведения о налогах и сборах, точные суммы долгов.

Последствия банкротства физического лица

– В течение 5 лет признанный банкротом гражданин не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства; не имеет права обратиться с заявлением о признании его банкротом; не имеет права занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, а также иным образом участвовать в управлении такими организациями, – пояснила Екатерина Кузнецова.

Кроме того, в течение 3 лет гражданин не вправе занимать должности в органах управления юридического лица, а в течение 10 лет – должности в органах управления кредитной организации, а также каким-либо иным образом участвовать в управлении кредитной организацией.

Зарплата и пенсия при банкротстве

– Во время процедуры банкротства формируется конкурсная масса (имущество, денежные средства, которые могут удовлетворить требования кредиторов в какой-то части). Зарплата и пенсия также входят в конкурсную массу, но важно отметить, что должнику остаются денежные средства в размере прожиточного минимума на него и на членов его семьи, – рассказала Екатерина Кузнецова.

Ограничения во время и после процедуры банкротства

До процедуры банкротства нельзя совершать сделок, которые могут быть оспорены финансовым управляющим во время процедуры банкротства, например, фиктивные сделки.

Также во время процедуры банкротства все права в отношении имущества, состояния конкурсной массы осуществляются только финансовым управляющим и не могут осуществляться гражданином лично. Сделки, совершенные гражданином лично без участия финансового управляющего, ничтожны.

Как правильно выбрать финансового управляющего

– Стоит обращать внимание на опыт арбитражного управляющего, его практику, отзывы. На официальном сайте “Единый федеральный реестр сведений о банкротстве” можно посмотреть действующих финансовых управляющих, количество их дел. Кроме того, при выборе финансового управляющего следует посоветоваться с юристами по банкротству, как правило, они сотрудничают с финансовыми управляющими и могут порекомендовать грамотного и опытного специалиста, – пояснила Екатерина Кузнецова.

Условия банкротства через МФЦ для физических лиц

Чтобы воспользоваться процедурой, гражданин должен соответствовать следующим требованиям:

- Суммарный размер долга гражданина в пределах от 50 000 руб. до 500 000 руб.

- В отношении гражданина окончено исполнительное производство в связи с отсутствием у него имущества, на которое может быть обращено взыскание (по п. 4 ч. 1 ст. 46 ФЗ № 229 «Об исполнительном производстве»), после чего новых производств не возбуждалось.

Есть нюанс. Учитываются все долги по всем возможным обязательствам: кредиты, займы, коммунальные платежи, налоги, алименты и прочие. В указанную сумму не включаются штрафные санкции: штрафы, пени, проценты за просрочку платежа и др.

Если сумма долгов превышает 500 000 руб, выходом из ситуации станет банкротство под ключ.

Как подать на банкротство через МФЦ

Гражданин подает заявление о признании себя банкротом в МФЦ по месту жительства (пребывания) по установленной форме.

Форма заявления утверждена приказом Минэкономразвития России от 04. 2020 N 497 «Об утверждении формы, порядка заполнения и подачи заявления о признании гражданина банкротом во внесудебном порядке».

К заявлению должник должен приложить список всех известных ему кредиторов. Соответствующая форма утверждена приказом Минэкономразвития России от 05. 2015 N 530 «Об утверждении форм документов, представляемых гражданином при обращении в суд с заявлением о признании его банкротом».

Как происходит процедура банкротства через МФЦ

После подачи заявления, сотрудники МФЦ проверят наличие оснований для обращения за внесудебным банкротством: в течение 1 рабочего дня сделают запрос в ФССП об окончании исполнительных производств в отношении должника на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве».

Если все требования соблюдены, МФЦ в течение 3-х рабочих дней включает сведения о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (с указанием списка кредиторов должника и размере их требований).

Если же данные об окончании исполнительных производств не подтвердятся, заявление в течение 3 рабочих дней будет возвращено заявителю. В этом случае повторное обращение с заявлением возможно не ранее, чем через месяц. Также можно обжаловать отказ МФЦ в арбитражном суде.

Ход процедуры банкротства

Если есть основания для внесудебного порядка, гражданин в течение 3 рабочих дней будет внесен в Единый федеральный реестр сведений о банкротстве (ЕФРСБ, Федресурс).

На Федресурсе появится публикация о том, что такой-то гражданин подал заявление о признании себя банкротом во внесудебном порядке по долгам перед следующими кредиторами в таком-то размере (информация берется из заявления должника).

В ходе процедуры кредиторы самостоятельно проверят имущество и доходы должника. В случае обнаружения имущества, на которое может быть обращено взыскание, или недостоверности сведений о его неплатежеспособности, процедура внесудебного банкротства будет прекращена и возбуждено дело о банкротстве в суде.

Завершение процедуры банкротства

Если в течение 6 месяцев со дня включения гражданина в ЕФРСБ кредиторы не предъявят свои возражения, процедура внесудебного банкротства завершается, а гражданин освобождается от дальнейшего исполнения требований кредиторов, НО только перед теми кредиторами и в том размере, которые были указаны должником в заявлении.

При этом, не будут списаны долги по:

- обязательствам о возмещении вреда, причиненного жизни или здоровью;

- обязательствам о возмещении морального вреда;

- обязательствам о взыскании алиментов

Пройти бесплатный тест на банкротство

Плюсы процедуры банкротства через МФЦ

- Банки, МФО и иные кредиторы прекращают начислять пени, неустойки, штрафы, проценты по кредитам и займам. (аналогично и в судебной процедуры банкротства).

- Приставы приостанавливают все исполнительные производства. (аналогично в реструктуризации долгов, в реализации имущества все производства прекращаются).

- Снижен минимальный порог для банкротства до 50 000 руб. долгов (порог в судебном банкротстве существенно выше).

- Бесплатность.

- Срок процедуры всего 6 месяцев (в отличии от судебной процедуры, где сроки могут составлять несколько лет)

- Банкротство проводится без участия финансового управляющего. (в процедурах реструктуризации долгов и реализации имущества гражданина его участие обязательно)

- Минимальный пакет документов. Для признания банкротом во внесудебном порядке необходимо представить только заявление о банкротстве, списки кредиторов и опись имущества, копию постановления судебного пристава-исполнителя о прекращении исполнительного производства по ч. 1 п.4 ст. 46 ФЗ «Об исполнительном производстве».

- Не ограничивается выезд за границу. (В судебном банкротстве суд может ввести ограничения выезда за границу).

Минусы процедуры банкротства через МФЦ

- Появляется запрет на получение новых кредитов, займов, нельзя вступать в отношения поручительства (ситуация в судебном банкротстве аналогичная).

- Необходимость ожидания окончания исполнительного производства по нужному основанию (п.4 ч.1 ст. 46 ФЗ «Об исполнительном производстве»). Для признания банкротом в судебном порядке не учитывается работа службы судебных приставов, производства у приставов могут как быть, так и отсутствовать, неважно по какому основанию производство будет окончено.

- При получении имущества в собственность (например, принимает наследство или дар), или «иным образом меняет имущественное положение», гражданин обязуется в течение 5 дней уведомить об этом МФЦ, и тогда процедура банкротства прекращается.

- Нельзя подавать на банкротство снова в течении 10 лет (в отличие от судебного банкротства, где срок 5 лет).

- Обязательно нужно указывать всех кредиторов (если кого-то «забыть», то такой долг не списывается и приставы могут по нему работать, даже если идет внесудебное банкротство). В судебном банкротство гражданин может быть освобожден от всех долгов, даже от тех, о которых он «забыл» при подаче заявления о банкротстве.

- Если должник забыл (или не знает) размер суммы долга и указал ее примерно, то долги спишут в размере указанной суммы (в судебном банкротстве списывается весь объем долгов).

- Кредитор (даже физическое лицо) вправе направлять в государственные органы запросы о наличии (или о имевшимся) имущества гражданина. При этом, ответственность за разглашение ставшей известной информации кредитору не определена (запросы в судебном банкротстве направляет только финансовый управляющий, а если ему отказывают, то суд. Установлена административная, уголовная и гражданская ответственность управляющего за распространение ставшей известной ему информации третьим лицам).

Недавно мы рассмотрели цены услуги по банкротству физических лиц.

Услуги по банкротству физических лиц от amulex

УслугаСтоимостьКонсультация по Банкротству физических лицБесплатноБанкротство физических лиц «под ключ»от 9000 руб. /месАнтиколлектор (при заключении договора на банкротство)БесплатноРеструктуризация долговот 9000 руб. /месСопровождение банкротства через МФЦ «под ключ»от 10000 руб. /месПроверка, подходите ли вы под банкротство через МФЦ15000 руб. Подготовка к процедуре внесудебного банкротства через МФЦ15000 руб. Анализ сделок за три года15000 руб. Банкротство ИП под ключот 12000 руб. /мес

Оставьте заявку на консультацию по списанию долгов:

Добавить в Избранное

Последствия банкротства для гражданина

Само по себе банкротство включает в себя следующие стадии:

- реструктуризация — процедура, когда платежеспособность восстанавливается;

- мировое соглашение, когда должник и кредиторы договариваются о процедуре погашения;

- реализация имущества, принадлежащего гражданину. Вырученные средства идут на погашение задолженности.

Именно после реализации, когда долги гасятся и «списываются», и решается вопрос о том, какие долги можно «списать» с банкрота.

Что из долгов «списывается»

По общему правилу, завершение расчётов после реализации имущества гасит все долги гражданина. Даже если кто-то из кредиторов не обращался в суд, задолженность перед ними тоже «списывается».

С помощью банкротства, в частности, можно избавиться от долгов:

- по кредитам в банках;

- по займам и распискам;

- по оплате ЖКХ и т. д.

Хочу списать долги законно

«Списать» нельзя, выплачивать!

Тем не менее есть и исключения из правил. Не подлежат «списанию» следующие долги:

- по невыплаченной зарплате или выходным пособиям (для граждан-предпринимателей);

- по алиментам;

- по субсидиарной ответственности контролирующего лица;

- по возмещению морального или физического вреда;

- требования по текущим платежам.

Одним словом, не подлежат погашению те долги, которые неотделимо связаны с личностью банкрота, либо о которых есть особое указание в законодательстве.

Когда долги не «списываются» вообще?

Кроме того, закон устанавливает, что в ряде ситуаций обязательства должника вообще не погашаются, а лишь уменьшаются на сумму, полученную от продажи его имущества. Такими ситуациями являются:

- привлечение должника к ответственности в уголовном или административном порядке за неправомерное или фиктивное банкротство;

- предоставление неполных или недостоверных сведений суду или управляющему;

- мошенничество, умышленное уклонение от погашения долгов и т. д.

Проще говоря, если гражданин пытался схитрить и избавиться от долгов — ему это не удастся. Даже после банкротства непогашенные суммы могут продолжать взыскиваться.

Если Вас интересуют подробности о том, какие долги можно «списать» в Вашем случае и как оформить банкротство физического лица, нужно всего лишь обратиться в компанию «Долгам. Нет». Грамотные юристы дадут консультацию и окажут любую правовую помощь по банкротству. Для бесплатного аудита Вашего положения звоните: 8-800-333-89-13.

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц уже давно работает, тысячи граждан получили статус банкрота и избавились от долгового бремени. Но стандартная процедура — долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- подается заявление в арбитражный суд;

- привлекается финансовый управляющий, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют 50 000 — 100 000 рублей и даже больше в зависимость от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства гражданина;

- процесс долгий, потребуется несколько судебных заседаний. Стандартно на все уходит 1-2 года.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга ввиду отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять 50 000 — 500 000 рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст

Получается, что речь идет только о тех долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

- Если все предусмотренные законом меры не привели к гашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. Пункт 3 этой же статьи (невозможность установления местонахождения должника и его имущества) в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Что предпринимают приставы для взыскания:

- ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов;

- ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списываются в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга;

- поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п 4 ст 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти ИП закрыты, можете смело инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Вводите свой регион, ФИО и дату рождения, откроются все открытые в отношении вас дела.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, то включается Единый реестр сведений о банкротстве.

- Начинается непосредственно процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открываться не будут.

На время проверки все дела по долгу приостанавливаются. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые ИП, они не рассматриваются.

Последствия бесплатного банкротства через МФЦ

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Частые вопросы

Можно ли через МФЦ сделать банкротство физического лица по кредитам?

Да, этот вид долгов входит в установленный перечень. Главное, чтобы дело было закрыто судебным приставом.

Как сделать банкротство через МФЦ по алиментам?

Внесудебная процедура получения статуса банкрота не позволяет избавиться от долгов по алиментам. Заявление принять могут, но этот долг уберется из перечня списываемых.

Что будет с долгом после официального банкротства?

Через полгода после подачи заявления долг окончательно списывается. Судебный пристав больше не станет возобновлять по нему исполнительное производство.

Сколько раз можно проводить внесудебное банкротство?

По закону процедуру можно проводить несколько раз по разным долгам, но не чаще одного раза в 5 лет.

Что делать, если после подачи заявления в МФЦ вылез еще один долг?

В рамках этого дела он уже рассмотрен не будет. Его можно будет списать только через 5 лет после окончания первой процедуры банкротства.

Как списать долги по кредитам

Как списать долги по кредитам? Этот вопрос мучает многих должников, которые не могут обслуживать свои обязательства своевременно. В этой статье мы рассмотрим все способы списания долгов, которые существуют в настоящий момент, а так же дадим им оценку.

- ВСЕ ЛИ ДОЛГИ МОЖНО СПИСАТЬ?

- БАНК НЕ ПОМОЖЕТ СПИСАТЬ ДОЛГИ

- СОМНИТЕЛЬНЫЕ СПОСОБЫ СПИСАНИЯ ДОЛГОВ

- БАНКРОТСТВО – ЕДИНСТВЕННЫЙ СПОСОБ ПОЛНОСТЬЮ СПИСАТЬ ДОЛГИ

Ипотека на покупку долгожданного жилья, кредит на обучение ребенка, займ на срочное лечение, потребительские кредиты на ремонт, покупку бытовой техники–поводов взять на себя дополнительную финансовую нагрузку с каждым днем становится все больше.

TinkoffJournal проанализировав ситуацию на кредитном рынке пришел к выводу о том, что долговая нагрузка россиян почти достигла уровня расходов государства за год – 17,6 против 19,5 трлн рублей! И это только банковские кредиты без учета долгов перед микрофинансовыми организациями – краткосрочные займы имеют высокий показатель оборота: их выдают быстро и на короткие сроки. Статистика показывает, что долги россиян по микрозаймам составляют 165 млрд рублей – 1% от общей массы долговых обязательств.

В долг в основном берут те, у кого доход ниже среднего, и им приходится тратить на погашение долгов минимум 20% общего бюджета – чаще всего нагрузка по возврату долга становится непосильной и возникает вопрос о том, как списать долги по кредитам.

ВСЕ ЛИ ДОЛГИ МОЖНО СПИСАТЬ?

Под словом «долг» понимаются не только долги по кредитам и займам, но и задолженности по коммунальным платежам, долги перед физическими лицами, задолженности по уплате штрафов и многие другие. Но, ввиду особенностей возникновения задолженностей, далеко не все из них можно бесследно списать.

К обязательствам, по которым нельзя списать долги, относятся:

- возникающие из причинения вреда жизни или здоровья (например, если вы попали в ДТП, причинили вред жизни или здоровью второго участника, и решением суда на вас возложена обязанность по возмещению вреда в денежном эквиваленте);

- возникающие из трудовых правоотношений (долги работодателя перед работниками по заработной плате и иным платежам);

- возникающие из причинения морального вреда (по аналогии с причинением вреда жизни или здоровью – должны быть установлены решением суда);

- алименты;

- возникающие из требований, неразрывно связанных с личностью должника, например, о возмещении вреда, причиненного преступлением или правонарушением (выплата денежных средств на ремонт автомобиля, который пострадал при угоне по вине преступников);

- в рамках субсидиарной ответственности (ответственность учредителя по долгам юридического лица);

- возникающие из умышленного причинения убытков юридическому лицу его участником;

- возникающие из недействительных сделок (если решением суда сделка была признана недействительной, стороны должны вернуть полученное по такой сделке);

- возникающих из умышленного или по грубой неосторожности причинения вреда имуществу.

Не стоит пугаться такому обширному перечню «запрещенки» – большинство долгов не могут быть списаны из-за прямой связи обязательства с личностью должника – их списание шло бы в разрез с целями возложения ответственности. Как родитель должен содержать своего ребенка во что бы ни было, так и учредитель общества должен отвечать за свои действия.

Перечень обязательств, долги по которым могут быть безвозвратно списаны также достаточно широк:

- кредиты и займы (в том числе и целевого характера);

- денежные обязательства физических лиц по распискам;

- по уплате коммунальных платежей;

- по уплате налогов и сборов в бюджет*;

- штрафы за нарушение ПДД*.

*Официальное списание налоговой недоимки и штрафов за нарушение ПДД стало возможным в 2020 годупосле введения п. 1 п. 2 ст. 2 Бюджетного кодекса РФ.

БАНК НЕ ПОМОЖЕТ СПИСАТЬ ДОЛГИ

Списать долги – значит полностью освободится от долговой нагрузки. Многие считают, что можно избавиться от долгового бремени путем рефинансирования или реструктуризации долга.

Эти механизмы не влекут за собой полного освобождения от задолженностей – они лишь облегчают для заемщика процесс погашения кредита.

Разберемся, что же такое реструктуризация и рефинансирование:

- рефинансирование– получение в банке нового кредита для погашения уже имеющихся обязательств полностью или частично.

- реструктуризация – процедура, при которой изменяются условия исполнения обязательства: уменьшается размер платежей за счет увеличения срока кредитования или предоставляется льготный период, в который заемщик выплачивает только проценты или основной долг.

К сожалению, как и большинство «возможностей», которые представляет своим гражданам государство, в этих процедурах есть много нюансов, основной из которых – усмотрение банка. С одной стороны, намного проще договориться с заемщиком, попавшим в трудную финансовую ситуацию и постепенно получить свои деньги в полном объеме, чем начинать судебные тяжбы. Однако, практика не раз показала, что кредиторы в большинстве случаев в этом не заинтересованы. Обязывая граждан предоставлять значительный массив документов в обоснование невозможности исполнения обязанности и давая отрицательные заключения по заявлениям на выдачу новых кредитов или проведение реструктуризации без объяснения причин, банки подрывают свою репутацию у населения.

По закону ФССП не имеет права погасить задолженность без решения суда, то есть аннулировать её у приставов не получится. Если заемщик не в силах платить, у него нет имущества, работы, то исполнительное производство против него могут остановить, но это не их обязанность, а лишь возможность получения поблажки

Какие долги не спишут при банкротстве долгов , накопленных с момента подачи заявления в суд, компенсации причиненного вреда, алиментов, зарплаты сотрудникам (если банкрот является индивидуальным предпринимателем),

Получить статус банкрота и списать долги можно в судебном или внесудебном порядке. В первом случае решение о списании задолженности будет выносить арбитражный суд, во втором — банкротство осуществляется через МФЦ (многофункциональные центры «Мои документы»)

Для получения статуса банкрота долг должен превышать 50 тысяч ₽ — до 2020 года сумма составляла 500 тысяч ₽. Если не в состоянии выплачивать долг, а просрочки превышают три месяца, разрешается начать процедуру банкротства. Процедура банкротства выгодна, если сумма долга в несколько раз превышает имущество должника

К сожалению “ списать долги ” через процедуру банкротства физических лиц у Вас не получится. Вы можете воспользоваться лишь процедурой реструктуризации долгов сроком до 3 лет

Внесудебное банкротстве работает с сентября 2020, МФЦ принимают заявления на внесудебное банкротство по месту прописки и временной регистрации должников. В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота , СНИЛС, ИНН и адрес

Можно ли списать часть долгов через Мфц ? С 1 сентября 2020 года физические лица могут использовать механизм внесудебного банкротства — по заявлению через МФЦ. Он позволит избавиться от долгов перед кредиторами, если их невозможно выплатить, а средств и имущества у должника нет

Не существует в 2022 году и подобной федеральной программы, по которой можно без ограничений списывать долги по займам и кредитам. Избавиться от них можно только через банкротство или в случае, если банк или МФО сами признают ситуацию заемщика как безвыходную

Как и кому в России по новому закону можно не платить кредиты в 2022 году На данные меры поддержки могут рассчитывать только те люди, чей доход, по сравнению с предыдущим годом снизился минимум на 30%. Получить отсрочку на кредитные платежи могут и те, кто уже оформлял кредитные каникулы во время пандемии

Единственным законным способом списать долги по кредитам, займам является банкротство. С 1 октября 2015 года стало возможно банкротство физических лиц, а с 1 сентября 2020 года некоторые должники могут списать долги через банкротство в упрощенном порядке, просто подав заявление в МФЦ

Хотя списать долг по кредиту без банкротства нельзя, нужно обязательно использовать все варианты защиты в суде, в рамках исполнительного производства или при взыскании коллекторами. Например, нужно обязательно подать в суд заявление о пропуске сроков давности, иначе долг могут взыскать в полном объеме

Вы можете подать заявление в МФЦ, если сумма долга составляет от 50 до 500 тысяч рублей, при этом срок неисполнения обязательств не имеет значения. Однако учитывайте, что есть еще одно важное условие — наличие оконченного исполнительного производства в связи с отсутствием имущества для взыскания

Один из способов списания долгов по займу – это срок давности по кредитным обязательствам, который составляет 3 года. Это значит, что если прошло более 36 месяцев с момента последнего платежа или контакта с представителями банка, то долг будет аннулирован по причине того, что истек срок исковой давности

Согласно ГК РФ, если с момента последнего платежа по кредиту прошло 3 года, а о заемщике ничего неизвестно, платить он отказывается, то истекает срок исковой давности и долг списывается

Ее могут запустить должники, кредиторы или ФНС, если сумма накопленного долга превышает 50 тыс. рублей, а просрочка по выплатам превышает три месяца. Возможны два варианта: внесудебное и судебное банкротство. Списание долгов по суду инициируется в случае, если сумма долга превышает 500 тыс

С помощью банкротства , в частности, можно избавиться от долгов : по кредитам в банках, по займам и распискам, по оплате ЖКХ и т

БАНКРОТСТВО – ЕДИНСТВЕННЫЙ СПОСОБ ПОЛНОСТЬЮ СПИСАТЬ ДОЛГИ На сегодняшний день единственный способ законно, без рисков и неожиданных последствий списать долги – пройти процедуру банкротства. До 2015 года признать себя несостоятельным (банкротом) могли только юридические лица как участники кредитно-финансовых отношений

Какие документы нужны для списания долгов через Мфц ? – Для возбуждения процедуры банкротства гражданина нужно написать заявление, заполнить его можно в МФЦ. Также вам потребуется паспорт и документ, подтверждающий место жительства или пребывания, и список известных кредиторов