Жилье в ипотеку чаще покупают семейные россияне. Как выяснили специалисты аналитического центра ДОМ.РФ, среднестатистическому ипотечному заемщику в нашей стране 30 — 35 лет, а квартиру он покупает на вторичном рынке. Размер кредита — 2,08 млн рублей по стране, и 4,55 млн рублей — в Москве.

А что происходит с кредитом и квартирой в случае смерти супруга-заемщика? Может ли банк отобрать жилье, даже если оно единственное? И в каком случае ипотеку можно не гасить? На эти вопросы ответил адвокат Станислав Дроботов.

Содержание

Что такое залог по кредиту

Залог — это обеспечение по кредиту. Суть в том, что при не оплате долга банк сможет продать квартиру, и выручка пойдет только банку (не другим кредиторам). В отношении недвижимости залог обязательно регистрируется через Росреестр, что будет отражено в выписке ЕГРН. Снимают залог после полного погашения обязательств.

Наличие залога позволяет банку обратить взыскание на имущество в рамках исполнительного производства или при банкротстве. Даже единственное жилое помещение, обремененное ипотечным залогом, может быть реализовано на торгах.

Что может быть предметом залога

Залог — это не только ипотека. В других кредитах тоже может использоваться такой вид обеспечения. Предметом залога может быть:

- жилая и нежилая недвижимость — гараж, земельный участок, дом,торговое помещение;

- транспортные средства — например, человек покупает машину в автокредит или получает кредит или микрозайм под залог автомобиля;

- драгоценные металлы, ценные бумаги, доли в ООО;

- иное имущество — товар, оборудование ИП.

В кредитовании физических лиц обычно оформляется залог на недвижимость и автотранспорт. Как правило, стоимость предмета и объекта в залоге превышает сумму кредита.

- Последствия оформления ипотеки для заемщика, созаемщика и поручителя

- Что такое залог по кредиту

- Что будет с ипотечной квартирой при задолженности

- Что будет с квартирой в ипотеке при банкротстве

- Варианты снятия залога или перевода его на основного заемщика

- Банкротство при залоге на нежилую недвижимость и транспортное средство

Ипотека — способ обеспечения обязательств, передача в залог недвижимого имущества. Когда супруги покупают квартиру, недвижимость становится их общей собственностью, а выплата кредита — совместной обязанностью. По закону они выступают созаемщиками. Даже если ипотечный договор оформлен на кого-то одного.

При взыскании задолженности через приставов и при банкротстве заемщика банк потребует долг с созаемщика. О том, какие последствия влечет банкротство созаемщика по ипотеке, можно ли сохранить заложенную квартиру, и как продают ипотечной квартиры, читайте в нашем материале.

Примерное время чтения: 2 минуты

Россияне берут ипотеку в среднем на 22 года, по данным Центрального банка РФ. Если сравнивать со средней продолжительностью жизнью мужчин в 65 лет, на выплату жилищного кредита уходит треть жизни. Это приличный срок, в течение которого может произойти все, что угодно, в том числе смерть. Что в таком случае будет с ипотекой?

Купленная в ипотеку недвижимость находится в залоге у банка, со смертью ипотечника ничего не меняется. Если в ипотечном договоре указаны созаемщики и/или поручители, тогда все обязанности по выплате переходят к ним и только потом — к наследникам.

Как говорит юрист Ольга Благовещенская, ипотека не теряет силу, а все имущественные и финансовые права умершего заемщика переходят его наследникам.

«При вступлении в наследство новые собственники должны будут выплачивать ипотеку. При этом возможно, что банк попросит сразу досрочно погасить», — объясняет эксперт.

Важно: до вступления в наследство банк перестает начислять пени и штрафы за просрочку платежей по ипотеке.

По закону ипотечник должен застраховать объект залога — квартиру или дом. А вот страхование жизни, которое очень часто навязывают банки (нередко даже снижая ставку жилищного кредита при условии оформления такого полиса), необязательно. Если заемщик застраховал жизнь и его смерть признана страховым событием, тогда страховая компания погасит оставшуюся задолженность перед банком, и начинается процесс вступления в наследство.

«Важно: если смерть наступила после употребления алкоголя или иных запрещенных веществ, то страховая компания, скорее всего, не признает событие страховым», — предупреждает Благовещенская.

Варианты снятия залога или перевода его на основного заемщика

Что делать поручителю, созаемщику и основному заемщику по ипотеке, если им предстоит банкротство? Обратиться к юристу. Важно оценить перспективы для человека, подающего на банкротство, и для других лиц, связанных с ипотекой.

Как законно оставить себе квартиру при банкротстве

Это возможно только в исключительных случаях. В ст. 446 ГПК РФ прямо указано, что ипотечную квартиру можно продать, даже если она является единственным жильем должника и его семьи. Чтобы оставить квартиру себе после банкротства, можно попытаться использовать следующие варианты:

- заранее, до начала банкротного дела, вывести должника из состава участников договора ипотеки;

- погасить ипотеку, чтобы снять требования залогового кредитора, получить иммунитет на реализацию единственного жилья;

- заранее договориться с банком, что он не будет участвовать в банкротстве — тогда исключить квартиру из конкурсной массы, если залогодержатель-кредитор не заявил о своих требованиях в реестр;

- выкупить квартиру на торгах через других лиц (важно, чтобы кредиторы не доказали, что деньги на выкуп давал сам должник).

В каждом из этих случаев сложно дать гарантию, что суд согласится с вашей позицией.Все действия нужно предпринимать при поддержке юриста.

Какие еще варианты защиты может использовать должник

Даже если шансов на сохранение ипотечной квартиры нет, можно провести списание долгов в своих интересах — сэкономить и подкопить денег на новое жилье, получить часть выручки от продажи квартиры.

Варианты для созаемщика, если ожидается или уже началось банкротство заемщика и поручителя:

- при поддержке юристов максимально затянуть процедуру банкротства и выселения из квартиры (должник с семьей будут проживать в квартире до выселения, от 7 месяцев до года — в это время платить кредиты не нужно);

- добиться максимальной стоимости реализации, так как после расчетов с залоговым кредитором должник и его супруга получат остаток выручки от единственной квартиры;

- если нет долгов перед банком-залогодержателем, можно получить согласие на продажу квартиры до банкротства (деньги от покупателя пойдут на погашение ипотеки, но остаток сохранит должник).

При банкротстве созаемщика по ипотеке по личным кредитам возникнут проблемы у основного заемщика. Чтобы не лишиться жилья, имеет смысл помочь должнику рассчитаться по другим обязательствам. Можно попробовать пройти реструктуризацию или рефинансирование кредитов, найти другие источники для погашения задолженности.

Верховный суд РФ разъяснил судам, вправе ли супруга банкрота вывести из конкурсной массы ипотечную квартиру (Определение СКЭС ВС РФ от 18.03.2021 по делу № А32-41264/2017).

Между должником, его супругой (созаемщики) и Банком был заключен кредитный договор, по условиям которого кредитор обязуется предоставить созаемщикам на условиях солидарной ответственности кредит. В качестве обеспечения своевременного и полного исполнения обязательств по кредитному договору созаемщики предоставили Банку в залог квартиру.

Спустя два года должник признан банкротом, введена процедура реализации имущества, квартира включена в конкурсную массу.

Вскоре после признания должника банкротом его супруга за счет личных средств совершила в пользу Банка платёж, в результате которого долг по кредитному договору был полностью погашен. Соответственно, обременение с объекта ипотеки снято, квартира исключена из конкурсной массы должника как единственное жилье.

Финансовый управляющий, полагая, что совершенный супругой должника платеж повлек за собой оказание предпочтения Банку перед другими кредиторами (ст. 61.3 Закона о банкротстве), обратился в суд с заявлением об оспаривании сделки.

Позиция нижестоящих судов.

Суд первой инстанции пришел к выводу о необоснованности заявления ввиду отсутствия уменьшения конкурсной массы должника.

Не соглашаясь с судом первой инстанции, апелляция и кассация пришли к выводу о недействительности оспариваемого платежа, совершенного после принятия заявления о признании должника банкротом в нарушение установленного порядка погашения требований по общим обязательствам супругов и повлекшего преимущественное удовлетворение требований Банка.

Позиция ВС РФ

Экономколлегия ВС РФ отметила, что ни судом первой инстанции, ни судами апеллляционной инстанции не исследован основной вопрос – спорный платеж совершен за счет должника или за счет собственных средств супруги (супруга ссылалась на то, что операция совершена ею за счет собственных средств, так как деньги на погашение долга по кредиту получены ею в дар от родителей).

Таким образом, вопрос об источнике денежных средств, направленных на погашение кредита, имел ключевое значение для правильного разрешения спора. Если операция совершена супругой за счет собственных средств, то ее нельзя оспаривать в рамках дела о банкротстве, следует из Определения ВС РФ.

Данное разъяснение ВС РФ поспособствует формированию судебной практики вопросу оспаривания погашений общих долгов супругом банкрота.

Судебная коллегия по экономическим спорам Верховного суда рассмотрит кассационную жалобу Сбербанка по делу № А32-41264/2017. Ранее суды признали недействительной сделку погашения ипотечного кредита, так как один из созаемщиков проходит процедуру банкротства.

В 2015 году Николай Пугачев и его жена Дарья заключили со Сбербанком кредитный договор на приобретение квартиры. Срок договора составил 20 лет, общая сумма кредита – 760 000 руб.

В 2017 году АС Краснодарского края признал Николая Пугачева несостоятельным. Суд ввел процедуру реализации имущества и назначил Александра Гвоздевского финансовым управляющим. В 2018 году Дарья Пугачева внесла в банк 125 091 руб., подаренные родителями, и досрочно погасила оставшиеся долги по кредиту. А квартиру исключили из конкурсной массы, так как это единственное жилье должника.

Финансовый управляющий счел, что таким образом требования Сбербанка как одного из кредиторов Пугачева были удовлетворены во внеочередном порядке. Он подал иск об оспаривании сделки.

В этом сюжетеВерховный суд запретил продавать единственную квартиру банкрота5 февраля, 8:58ВС признал законным поручительство перед банкротством26 января, 9:42

Первая инстанция не увидела уменьшения конкурсной массы должника в результате погашения кредита и отказала в удовлетворении иска. Но 15-й ААС пришел к выводу, что платеж нарушает порядок погашения требований по общим обязательствам супругов, и признал его недействительным. АС Северо-Кавказского округа с ним согласился.

Это не устроило Сбербанк. В кассационной жалобе он написал, что платеж Дарьи Пугачевой не нарушил права кредиторов, а обязательства она на себя брала совместно с мужем. Судья ВС Екатерина Корнелюк сочла, что эти доводы заслуживают внимания, и передала дело в экономколлегию. Она рассмотрит кассационную жалобу банка 11 марта.

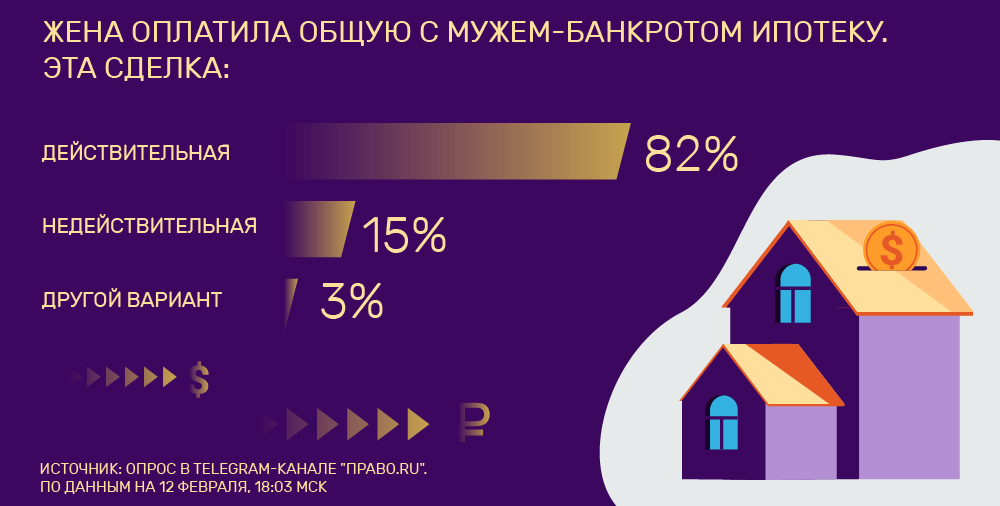

«Право.ру» провело опрос в Telegram-канале еще до того, как рассказало об определении. Мы спросили подписчиков канала, можно ли признать недействительной подобную сделку (правда, без условия о том, что деньги жена получила в подарок от родителей). Большинство решило, что сделка действительна.

«Созаемщик-жена погасила долг. Заботилась о своем интересе», – отметил один из подписчиков и добавил, что на конкурсную массу такая сделка не повлияла. С этим не согласилась другая читательница. Она увидела основания для оспаривания, если нет решения о разделе совместно нажитого имущества или брачного договора. «По логике половина денежных средств должна была быть передана управляющему, и тот должен был осуществить расчеты с кредиторами», – считает еще один участник обсуждения.

Но результаты опроса говорят о том, что большинство считает погашение ипотеки супругой-созаемщицей правомерным.

Александра Карабутова, юрист адвокатского бюро Нины Боер, отметила, что погашение ипотеки одним из супругов при банкротстве второго – очень распространенная практика. Это позволяет семье сохранить единственное жилье. По словам Боер, суды относятся к этому с «определенной долей понимания».

Например, в этом деле в результате оспаривания сделки только появится дополнительная кредиторская задолженность перед банком. И поскольку речь идет о подарке от родителей, то есть личном имуществе жены, уплаченные для погашения кредита средства нет оснований включить в конкурсную массу, отметила Карабутова. К тому же требования банка погашались полностью за счет реализации залогового имущества, то есть на других кредиторов это не повлияло бы. А значит, оспаривание такой сделки не приведет к увеличению конкурсной массы.

Спор интересен тем, что долг погасила не просто созаемщик, а жена должника.

Радик Лотфуллин, партнер

Арбитражное судопроизводство (корпоративные споры)

Банкротство (реструктуризация и консалтинг)

Банкротство (споры high market)

Профайл компании

Фаррух Саримсоков, адвокат

, согласен, что в судебной практике такие случаи нередки. Но это дело первое дошло до рассмотрения Верховным судом (в прошлом году по похожему делу № А04-7398/2018 ВС РФ отказал в передаче). Солидарные отношения при банкротстве одного из созаемщиков очевидно влияют на банкротство, отметил Саримсоков. Например, если бы с гипотетического третьего созаемщика банк взыскал задолженность по кредиту, у него появилось бы регрессное требование в размере 2/3 от взысканного к каждому из двух остальных созаемщиков.

Но самом деле основная проблема не в солидаритете, а в общем имуществе супругов, то есть средствах, которые пошли на погашение долга. Как полагает Саримсоков, суды должны были исследовать в первую очередь происхождение средств, на которые жена погасила кредит. Оспорить могут не только сделки, совершенные должником, но и сделки, совершенные за счет должника, напомнил партнер

Арбитражное судопроизводство (корпоративные споры)

Банкротство (реструктуризация и консалтинг)

Банкротство (споры high market)

Профайл компании

Радик Лотфуллин: «Если жена распоряжалась общими средствами, то это как раз тот случай». А еще такой платеж может быть допустим после раздела имущества в суде, добавляет Саримсоков.

Но эти правила не действуют, если имущество не будет признано общим. Поэтому ВС может передать дело на новое рассмотрение, указав нижестоящей инстанции исследовать источник средств, которыми жена погасила ипотеку.

Эксперты «АГ» положительно оценили определение ВС. По мнению одной из них, данный судебный акт будет полезен для лиц, вступающих в брак и планирующих впоследствии приобрести недвижимость, а также при составлении брачного контракта. Второй эксперт отметил, что Верховный Суд подошел к рассмотрению дела не формально, а исходил из защиты интересов залогового кредитора.

10 сентября Верховный Суд вернул на новое рассмотрение дело, касающееся вопроса реализации имущества супругов – созаемщиков по ипотеке и взыскания средств в пользу банка-кредитора, порекомендовав нижестоящей инстанции проверить распределение выручки от продажи их квартиры.

В 2008 г. супруги Наталья и Игорь Артемьевы заключили кредитный договор целевого использования с «Абсолют-банком» на покупку квартиры, которая была передана банку в ипотеку. Летом 2016 г. суд признал банкротами обоих супругов и ввел в отношении них процедуру реализации имущества. Требование банка в размере 11,9 млн руб. было включено в третью очередь реестра требований кредиторов Натальи Артемьевой, которую впоследствии освободили от дальнейшего исполнения обязательств перед банком. Обеспеченное залогом требование банка включили в реестр требований кредиторов Игоря Артемьева (дело № А40-89427/16).

«Абсолют-банк» пытался обжаловать решения судов, однако его попытки не увенчались успехом ни в апелляции, ни в кассации. Суды отметили, что финансовый управляющий выполнил все необходимые мероприятия и у должников отсутствует имущество для удовлетворения требований кредиторов. Кроме того, суды посчитали, что находящаяся в общей собственности квартира подлежит реализации на торгах в рамках дела о банкротстве Игоря Артемьева с последующим возмещением Наталье Артемьевой стоимости принадлежащей ей в общей собственности доли.

Впоследствии банк обратился в Верховный Суд с кассационной жалобой, сославшись на существенные нарушения норм права.

Изучив материалы дела № А40-88853/2016, Судебная коллегия по экономическим спорам ВС РФ вынесла определение об удовлетворении жалобы банка. Коллегия пояснила, что в данном споре должник и ее супруг выступали созаемщиками, то есть их обязательство перед банком являлось общим. Соответственно, банк как кредитор по общим обязательствам вправе претендовать на удовлетворение своих требований из совместной собственности в полном объеме. Этим и объясняется включение требования банка в реестр требований каждого из супругов.

Также Верховный Суд отметил, что ипотека в любом случае предоставляет банку как залоговому кредитору преимущественное удовлетворение из стоимости квартиры перед выплатой доли супругу залогодателя. Отмечается, что при наличии у супругов общих обязательств, обеспеченных их совместной недвижимостью, ее реализация происходит по делу о банкротстве супруга, указанного в публичном реестре в качестве управомоченного лица и выступающего по договору в качестве залогодателя (реестрового собственника). В связи с этим Суд признал обоснованной реализацию квартиры в деле о банкротстве Игоря Артемьева, так как за ним было зарегистрировано право собственности на нее, но отметил, что данный факт не должен уменьшать объем прав залогового кредитора.

В то же время, по мнению ВС, нижестоящий суд избавил Наталью Артемьеву от долгов без проведения обращения взыскания на ее долю в общем имуществе и удовлетворения требований кредиторов, то есть в условиях, когда мероприятия процедуры реализации не окончены. Верховный Суд посчитал, что нижестоящая судебная инстанция преждевременно завершила процедуру реализации имущества должника, отметив высокую степень вероятности удовлетворения требования банка за счет доли Натальи Артемьевой в квартире, которая впоследствии была реализована с торгов в рамках банкротства ее супруга.

В результате Верховный Суд отменил решения нижестоящих инстанций и отправил дело на новое рассмотрение, порекомендовав суду проверить распределение выручки от продажи квартиры и с учетом этого разрешить вопрос о возможности завершения в отношении должника процедуры реализации имущества.

Партнер юридической компании «Зельдин и Партнеры» Оксана Бескорская считает, что данное определение стоит изучить всем, кто вступает в брак и планирует обзавестись общим дорогостоящим имуществом. По мнению эксперта, особенно полезно учитывать данную позицию Верховного Суда при составлении брачных контрактов.

«ВС РФ четко указал на то, что если должниками по кредиту становятся солидарные заемщики (в данном случае супруги, состоящие в официальном браке) и в их отношении инициируется процедура банкротства, то удовлетворение требований кредиторов будет производится за счет их совместной собственности, а точнее доли каждого супруга в этой собственности. Даже если формально право собственности закреплено только за одним из супругов», – пояснила Оксана Бескорская.

Партнер юридической компании Tenzor Consulting Group Антон Макейчук также положительно оценил определение: «Верховный Суд, в отличие от нижестоящих судов, не просто формально подошел к рассмотрению дела, а исходил именно из защиты интересов залогового кредитора».

ВС объяснил, как происходит реализация совместно нажитого имущества при банкротстве одного из супруговВ этом же определении ВС указал, что суды не вправе рассматривать требования, которые не соответствуют интересам истца и противоречат его волеизъявлению, а также напомнил, что резолютивная и мотивировочная части постановления не могут противоречить друг другу

14 августа 2018

Эксперт отметил, что Судебная коллегия по экономическим спорам ВС РФ в этом году уже несколько раз принимала к рассмотрению жалобы, касающиеся вопросов о порядке реализации залогового имущества, находящегося в совместной собственности супругов, признанных банкротами (определения от 9 августа 2018 г. по делу № А40-137393/2016, о котором ранее писала «АГ», и от 19 июля 2018 г. по делу № А05-566/2016).

По мнению Антона Макейчука, подобное частое рассмотрение высшим судом споров по вопросам реализации имущества в банкротстве физлиц связано с тем, что у нижестоящих судов нет четкого понимания о толковании и применении в одном обособленном споре сразу нескольких норм из различных отраслей права – банкротного, семейного, гражданского, гражданско-процессуального. Определение ВС РФ, по его мнению, положительно скажется на судебной практике и приведет к ее единообразию.

Что будет с квартирой в ипотеке при банкротстве

Если заемщик по ипотеке банкрот, то ему, скорее всего, придется расстаться с квартирой. В отдельных случаях жилье могут оставить после завершения банкротства, но это исключение из общих правил.

Несмотря на это, можно использовать ряд вариантов защиты, чтобы как можно дольше оставаться в квартире или добиться выгодной цены на торгах.

При банкротстве заемщика

При банкротстве заемщика по ипотеке банк будет залоговым кредитором. Это значит, что для погашения его требования продается предмет залога, и деньги идут банку, а не распределятся между всеми кредиторами. Чтобы участвовать в распределении конкурсной массы, банк должен заявить свои требования в реестр в течение 2-х месяцев. Если залоговый кредитор заявил требования в банкротстве, квартира с ипотекой пойдет на торги.

Но судебная практика допускает и следующие варианты:

- если залоговый кредитор пропустил срок на подачу требований в реестр, то единственное жилье получает иммунитет от реализации (это следует из Постановления Пленума ВС № 48);

- если банк вовремя заявил требования, но забыл указать на обеспечение требования залоговым обязательством, то единственная квартира тоже имеет иммунитет и не продается.

Ошибки встречаются редко, обычно банк быстро узнаёт о возбуждении банкротства и заявляет свои требования.

Если заемщик банкротится, то проблемы возникнут и у других участников договору. Последствия для созаемщика при банкротстве основного заемщика такие:

- банк может потребовать расторжения договора, возврата всей суммы остатка по ипотеке;

- в рамках исполнительного производства на имущество могут наложить арест;

- в ходе банкротства заемщика общую квартиру продадут на торгах.

Если созаемщик проживает в ипотечной квартире, после реализации его ждет выселение. Можно отсрочить этот момент, особенно если в квартире проживают и прописаны дети. Смысл в том, что пока идет банкротство, должник не платит по кредитам и ипотеке. Соотвественно, можно немного подкопить, чтобы после банкротсва купить новую недвижимость.

При банкротстве заемщика-юридического лица сохранение заложенной недвижимости невозможно — имущество продается, и фирма ликвидируется. Иммунитет на реализацию есть только у жилых помещений граждан.

При банкротстве созаемщика по ипотеке

Банкротство созаемщика по кредитному договору влечет проблемы для второго заемщика. Даже когда долги не связаны с ипотекой. Например, банкротство созаемщика мужа по ипотеке вызвано долгами от предпринимательской деятельности, а платежи за квартиру семья вносит вовремя. Квартира все равно идет на торги, если только семья не закроет долг по ипотеке.

Если созаемщик по ипотеке банкротится, что будет:

- банк потребует досрочного расторжения ипотечного договора, так как несостоятельность созаемщика влечет увеличение рисков;

- если банк включится в реестр при банкротстве одного из созаемщиков, на реализацию выставят ипотечную квартиру. Даже если второй платежеспособен и исправно вносил платежи.

Если у созаемщика проблемы с финансами, то до подачи заявления на банкротство нужно вывести его из договора ипотеки. Самостоятельно или с юристом обратитесь в банк с заявлением. Чтобы повысить шансы, можно предложить банку кандидатуру другого созаемщика или поручителя.

При банкротстве созаемщика-супруга по ипотеке квартиру продадут. Важно, что выручку от продажи забирает банк в погашение долга по ипотеке. Если останутся деньги после закрытия долга, то их выплатят супругу-небанкроту (в пределах его доли 50%). О там, как делятся кредиты при банкротстве, мы рассказали в этой статье.

Можно ли обанкротить созаемщика по ипотеке, но сохранить ипотечное жилье?

Да, если закрыть долг или вывести банкрота из договора. Тогда единственное жилье не продадут.

- До банкротства закрыть ипотеку, чтобы снять залог. Например, супруг банкрота или третье лицо погасят долг по ипотеке. Сам банкрот платить не должен, иначе кредиторы в суде будут оспаривать внесение денег по ипотеке в ущерб другим долгам. Нужно доказать, что на погашение ипотеки направлялись личные средства, а не семейные доходы: деньги супруге подарили родители, и она погасила остаток ипотеки.

- Рефинансировать ипотеку в другом банке, чтобы вывести должника из договора. Это хороший вариант, если второй супруг платежеспособен. Например, новый договор заключен с женой, а муж уходит в банкротство. Новый банк не участвует в банкротстве супруга, и квартира не продается.

Если у вас сложная финансовая ситуация, но вы не хотите лишиться жилья, продумайте с юристом стратегию банкротсва заранее. Мы помогаем списать долги с учетом интересов клиента, а грамотная подготовка позволит гарантировать результат.

При банкротстве поручителя

Банкротство поручителей приводит к неожиданным проблемам — банк вправе требовать расторжения ипотечного договора и возврата денег.

Поручитель мог забыть про обязательства по чужому договору. Или его уволили, и платить свои кредиты нечем.

Для банка риски увеличиваются, так как к поручителю-банкроту будет невозможно предъявить требования. В итоге заемщик получит требование или иск от банка о расторжении договора, хотя всегда соблюдал график платежей.

Ипотечную квартиру по долгам поручителя не заберут, так как залогодателем по ипотеке являются основной заемщик и созаемщик. Чтобы избежать разборок с банком, лучше заранее убрать поручителя-банкрота из ипотечного договора. Например, заменить поручителя на другое лицо. Банкам это выгоднее, поэтому ВТБ, Сбер идут навстречу добросовестным заемщикам.

Что будет с ипотекой, если наследство не принято?

При невступлении в наследство квартира реализуется на торгах, за счет вырученных денег погашается задолженность.

Можно ли включать в конкурсную массу умершего должника долю в праве собственности на квартиру, являющуюся для наследника единственным жильем?

В апреле 2017 года умершая гражданка-должник С. признана банкротом, в связи с чем введена процедура реализации ее имущества. В ноябре 2019 года наследник С. – гражданка Л. (далее также – заявитель) обратилась в суд с заявлением об исключении из конкурсной массы должника 1/3 доли в праве собственности на квартиру, в которой была зарегистрирована и проживала на момент смерти С. и которая является единственным пригодным для постоянного проживания помещением для Л. и членов ее семьи.

В обоснование своего заявления Л. ссылалась на установленный порядок банкротства гражданина в случае его смерти, а именно, на абз. 5 п. 7 ст. 223.1 Федерального закона от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)” (далее – Закон № 127-ФЗ), согласно которому наследство в виде жилого помещения или его частей, являвшихся для гражданина-должника и членов его семьи, совместно проживающих в этом помещении или его части, единственным жильем, не включается в конкурсную массу, если данное помещение и для наследника является единственным пригодным для постоянного проживания. Кроме того, в заявлении отмечалось, что, поскольку прав на иное недвижимое имущество, пригодное для проживания, у С. не было, в случае ее банкротства при жизни спорная часть квартиры должна была быть исключена из конкурсной массы на основании имущественного (исполнительского) иммунитета, установленного ч. 1 ст. 446 Гражданского процессуального кодекса.

Суды первой и апелляционной инстанций отказали в удовлетворении заявления Л. Они подчеркнули, что по смыслу п. 7 ст. 223.1 Закона № 127-ФЗ жилое помещение исключается из конкурсной массы при наличии совокупности следующих условий: жилое помещение находилось в собственности должника, должник и члены его семьи совместно прожили в этом помещении, для наследников оно является единственным жильем. В рассматриваемом же случае спорная треть квартиры не является, по мнению судов, единственным пригодным для проживания помещением ни для Л. как наследника С., ни для ее сына, поскольку каждому из них принадлежит на праве собственности по 1/3 данной квартиры. Следовательно, реализация 1/3 доли в праве собственности, принадлежащей умершему должнику, не нарушит право Л. и ее сына на жилище. Невключение же этой части имущества в конкурсную массу приведет к невозможности ее формирования и тем самым существенно нарушит права кредиторов, что, учитывая необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника или его наследников, недопустимо, заключили суды (Определение Арбитражного суда города Москвы от 27 января 2020 г. по делу № А40-25142/17, Постановление Девятого арбитражного апелляционного суда от 26 июня 2020 г. № 09АП-10328/20).

Кассационная жалоба, в которой Л., помимо прочего, указывала на то, что квартира представляет собой единое имущество, так как, во-первых, не является коммунальной, во-вторых, выдел долей в ней в натуре не произведен, а значит, исполнительский иммунитет распространяется на нее в целом, тоже не была удовлетворена. Суд округа встал на сторону нижестоящих судов, также полагая, что реализация принадлежавшей должнику 1/3 доли в праве собственности на квартиру не нарушит конституционное право Л. на жилище, тем более что продажа доли не станет препятствием для пользования ею всеми тремя помещениями квартиры, поскольку доли в праве собственности в натуре не выделены (Постановление Арбитражного суда Московского округа от 14 сентября 2020 г. № Ф05-17806/17).

Однако Судебная коллегия по экономическим спорам ВС РФ придерживается иной позиции. По ее мнению, согласно нормам об исполнительском иммунитете, запрещающем включение определенного имущества в конкурсную массу: п. 3 ст. 213.25, п. 7 ст. 223.1 Закона № 127-ФЗ, ст. 446 ГПК РФ, под помещением, на которое данный иммунитет распространяется, понимается недвижимое имущество в целом как физический объект, в котором фактически может проживать гражданин. Так как в рассматриваемом случае выдел долей не производился, квартира использовалась должником и членами его семьи полностью, Л. и ее сын праве рассчитывать на оставление квартиры за собой без изъятия доли наследодателя-должника. Коллегия подчеркнула, что в случае проведения процедуры банкротства при жизни наследодателя спорное имущество – 1/3 доли в квартире – подлежало бы исключению из конкурсной массы как единственное жилье по правилам п. 3 ст. 213.25 Закона № 127-ФЗ и ст. 446 ГПК РФ, а принятые нижестоящими судами решения поставили наследника должника в худшее по сравнению с ним самим положение без законных на то оснований. Кроме того, применение изложенного в принятых по делу судебных актах подхода поспособствует возникновению долевой собственности не связанных друг с другом лиц, приведет к тому, что квартира станет, по сути, коммунальной, и в конечном итоге – к нарушению права Л. и ее сына на достойную жизнь и неприкосновенность жилища, что недопустимо.

В связи с этим решения нижестоящих судов были отменены, а спорная 1/3 доля квартиры исключена из конкурсной массы должника (Определение Судебной коллегии по экономическим спорам ВС РФ от 29 марта 2021 г. № 305-ЭС18-3299 (8)).

Можно ли застраховаться?

Спасением на случай смерти ипотечного заемщика может стать страхование смерти. Многие банки нарочно навязывают клиентам страхование, но не всегда стоит рассматривать это как злоупотребление: финансовые организации стремятся свести к минимуму свои риски. Заниматься взысканием квартиры банкам тоже невыгодно — жилье они могут рассматривать как непрофильный актив, с которым будут связаны издержки на те же торги, на сотрудников, которые будут их сопровождать и т.д.

«Правда, в некоторых случаях страховые компании могут быть аффилированными лицами банка. Но это тоже не всегда плохо — мы бы рекомендовали больше смотреть на размер страховой выплаты и страхового вознаграждения», — отмечает Дроботов.

Он также советует попробовать договориться с банком. «Если заемщик был добросовестным, банк может пойти навстречу. Как правило, сложнее всего договариваться с крупными банками — они более бюрократизированы. И не факт, что договориться получится. Но лучше попробовать, чем ждать суда о выселении», — считает он.

«Основная мысль: вы должны помнить, что даже при смерти одного из супругов ситуация, при которой вы получаете квартиру, стоимостью, например, 5 000 000 рублей, а оплатили по кредиту 300 000 рублей, неправомерна. Банк не обязан дарить имущество наследникам», — добавляет эксперт.

Что нужно учесть супругам и родственникам банкротящихся граждан?

6 апреля 2021

Недавно Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации вынесла определения по двум спорам об “имущественном участии” наследников (в первом случае) и супруги (во втором) признанных банкротами лиц в делах о банкротстве. Первый спор связан с особенностями применения исполнительского иммунитета к наследуемой доле квартиры. Второй – с возможностью погашения ипотеки супругой банкротящегося лица после возбуждения дела о банкротстве. Рассмотрим подробнее эти дела и различающиеся позиции судов разных инстанций по указанным вопросам.

Последствия оформления ипотеки для заемщика, созаемщика и поручителя

Подписывая ипотечный договор, заемщики принимают обязательства по ежемесячному погашению кредита, по соблюдению порядка пользования и распоряжения заложенной недвижимость.

Определим статус разных участников ипотеки:

- основной заемщик — это физическое лицо, которое подает заявку в банк и заключает договор ипотеки, приобретает права на квартиру, несет обязанности по выплате кредита;

- созаемщик — это лицо, которое несет те же обязанности, что и основной заемщик. Ответственность созаемщика такая же, как у заемщика;

- поручитель — это физическое или юридическое лицо, у которого нет прав на ипотечную недвижимость, оно он берет обязательство погашать долг, если заемщик не сможет расплатиться.

Статус указан в договоре. Поручительство всегда является добровольным решением физического или юридического лица. Заставить быть поручителем или вписать кого-то поручителем без его согласия нельзя. Но когда человек подписал договор поручительства, он не может в одностороннем порядке снять с себя обязательства. Это допускается только с согласия банка (например, при переводе обязательств на другого поручителя).

В отношении созаемщиков ситуация иная. Если ипотеку оформляет семья, то супруги будут указаны в договоре как основной заемщик и созаемщик. У супругов возникает право общей совместной собственности на имущество, приобретенное в браке.

Созаемщик будет иметь почти такие же права и обязанности, что и основной созаемщик. Разве что заменить основного заемщика в договоре сложнее, чем созаемщика. Но это решает банк.

Иногда созаемщиком выступает родственник или посторонний человек. Например, платежеспособный родитель так помог сыну получить ипотеку на выгодных условиях. Важно понимать, что у созаемщика возникнут права на квартиру.

Права и обязанности у созаемщиков и поручителя

Правила реализации ипотечной квартиры при взыскании через приставов или при банкротстве зависят от статуса собственника. В таблице представлены права, обязанности и основания для привлечения к ответственности участников договора.

Из указанных в таблице правил могут быть исключения. Например, банкротство заемщика по ипотеке может завершиться тем, что ему оставят квартиру после списания долгов. Если залоговый кредитор не подаст свои требования в реестр, у единственной квартиры должника будет защита от реализации.

Права созаемщика по ипотеке

Права и обязанности заемщика и созаемщика совпадают, если иное не указано в договоре. Заемщик и созаемщик владеют квартирой в равных долях, что создает сложности, если они захотят разделить имущество или перевести оплату долга на кого-то одного.

Вывести созаемщика из договора можно только с согласия банка. Например, после развода супругов, которые в браке купили квартиру в ипотеке. Для банка потеря созаемщика означает увеличение операционных рисков. Часто банки отказывают в изменении договора ипотеки и выводе созаемщиков или смене основного заемщика (титульного — того, кто указан в договоре).

Что будет с ипотечной квартирой при задолженности

Квартиру могут забрать при возникновении просрочек по ипотеке. Если банк перестанет получать платежи, на четвертый месяц он вправе подать иск. Заложенную квартиру не забирают при незначительных нарушениях:

- если сумма долга менее 5% от стоимости недвижимости;

- если период просрочки менее 3 месяцев.

Сначала банк направляет требования и претензии. Тут можно договориться о реструктуризации платежей или взять каникулы. Если заемщик скрывается, не поясняет причины, юристы подадут иск в районный или городской суд по месту нахождения недвижимости.

После суда банк получит исполнительный лист и направит его в ФССП. Пристав продаст квартиру через торги, деньги пойдут банку.

Обращение взыскания на заложенную квартиру может осуществляться во внесудебном порядке, когда это прямо предусмотрено в договоре. Но если ипотечная квартира является единственным жильем, то обратить на нее взыскание можно только через суд.

Кому предъявят требования

При просрочке по ипотеке банк вправе предъявить требования и иски всем участникам договора. Возможны следующие варианты:

- взыскание задолженности с основного заемщика и созаемщика, либо одновременно с обоих;

- взыскание с поручителя, если основной заемщик и созаемщик не погасили долг;

- расторжение ипотечного договора и обращение взыскания на квартиру.

Обычно банки не стесняются, сочетают все три варианта — указывают ответчиками заемщиков и поручителей и сразу просят суд обратить взыскание на предмет залога (то есть ипотечную недвижимость).

Так проходит взыскание задолженности без банкротства. О последствиях, которые влечет банкротство созаемщика, основного заемщик и поручителя, читайте ниже.

Может ли супруг банкротящегося должника погасить оформленную на них обоих ипотеку после возбуждения дела о банкротстве?

26 января 2015 года граждане Н. П., Д. П. (супруги) и гражданин И. оформили в ПАО “Сбербанк” (далее – банк, кредитор) ипотечный кредит в размере 760 тыс. руб. на приобретение готового жилья. По условиям договора кредит предоставлен созаемщикам на срок 240 месяцев с возможностью полного или частичного досрочного погашения, созаемщики должны исполнять обязательства по выплате кредита солидарно, до его погашения квартира находится в залоге у банка, погашение кредита осуществляется перечислением средств со счета созаемщика или третьего лица, открытого в банке.

8 декабря 2017 года Н. П. (далее – должник) признан банкротом, тем же судебным решением введена процедура реализации его имущества на срок до 21 мая 2018 года. 16 марта 2018 года Д. П. (далее – супруга должника) внесла в счет погашения основного долга по ипотечному кредиту, созаемщиком по которому она является, 125 тыс. руб. (сумма округлена) путем перечисления средств со счета, открытого на ее имя.

22 октября 2019 года финансовый управляющий должника обратился в суд с требованием о признании произведенного платежа в размере 125 тыс. руб. недействительной сделкой в связи с тем, что он повлек преимущественное удовлетворение требований банка, и применении последствий недействительности сделки в виде взыскания с банка в пользу должника соответствующей суммы.

Особенности оспаривания сделки должника в деле о банкротстве гражданина – в тематическом материале Энциклопедии решений системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Суд первой инстанции, отметив, что совершенные должником или другими лицами за счет должника сделки, в том числе сделки с предпочтением, действительно могут быть оспорены и напомнив правила применения соответствующих норм ст. 61.1 и 61.3 Закона № 127-ФЗ, на которые в обоснование заявленных требований ссылался финансовый управляющий, тем не менее указал, что в рассматриваемом случае платеж совершен не должником, а его супругой – солидарным должником по кредитному договору, причем за счет собственных средств, что не влечет уменьшения конкурсной массы. Таким образом, поскольку финансовый управляющий не доказал факт совершения сделки за счет должника, удовлетворение требования кредитора не должником, а созаемщиком по кредиту в рамках погашения им принятых не себя обязательств не дает оснований говорить о нарушении прав иных кредиторов, заключил суд и отказал в удовлетворении требований управляющего (Определение Арбитражного суда Краснодарского края от 3 февраля 2020 г. по делу № А32-41264/2017).

Апелляционный суд, однако, подчеркнул, что суд первой инстанции, принимая решение, не учел следующее:

- в деле о банкротстве гражданина учитываются требования кредиторов как по личным обязательствам должника, так и по общим обязательствам супругов (п. 6 Постановления Пленума ВС РФ от 25 декабря 2018 г. № 48 “О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан”; далее – Постановление № 48);

- по общему правилу в деле о банкротстве должника-гражданина реализуется его личное имущество, а также имущество, принадлежащее ему и супругу на праве общей собственности (п. 7 Постановления № 48). Согласно ст. 34 Семейного кодекса к общему имуществу супругов относятся доходы каждого из них от трудовой или предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, иные денежные выплаты, не имеющие специального целевого назначения, а также приобретенные за счет общих доходов движимые и недвижимые вещи, ценные бумаги, вклады, паи, доли в капитале и другое имущество, нажитое в период брака, вне зависимости от того, на кого из супругов оно приобретено или кем из них внесены денежные средства. Распоряжение общим имуществом осуществляется по обоюдному согласию супругов, при совершении сделки одним из них согласие другого презюмируется (ст. 35 Семейного кодекса РФ);

- в конкурсную массу включается часть средств от реализации общего имущества супругов, соответствующая доле гражданина-должника в нем, оставшиеся деньги выплачиваются его супругу. Если же у супругов есть общие обязательства, в том числе солидарные, супруг должника получает причитающуюся ему часть выручки от реализации общего имущества после произведения выплат по таким обязательствам (п. 7 ст. 213.26 Закона № 127-ФЗ).

Таким образом, выводы суда первой инстанции о том, что произведенный супругой должника платеж не уменьшил конкурсную массу должника, и о том, что средства она перечислила в счет выполнения личных обязательств перед банком, основаны на неверном толковании норм материального права, закрепляющих порядок погашения требований кредиторов по общим обязательствам супругов, заключил суд. На этом основании он отменил решение нижестоящего суда, признал совершенный супругой должника платеж недействительной сделкой и применил последствия недействительности сделки: постановил взыскать с банка в пользу должника 125 тыс. руб. (Постановление Пятнадцатого арбитражного апелляционного суда от 21 июня 2020 г. № 15АП-4742/20).

Суд округа, рассмотревший кассационную жалобу банка, указал также, что в результате совершенной супругой должника сделки квартира, которая составляла конкурсную массу должника, была освобождена от залога (то есть ипотека была погашена) и впоследствии исключена из конкурсной массы должника как единственное жилье. Если бы залог не был снят, квартиру можно было бы продать в соответствии с п. 5 ст. 213.27 Закона № 127-ФЗ, согласно которому 80% суммы, полученной от реализации предмета залога, направляются на погашение требований кредитора по обязательствам, обеспеченным этим залогом, а остальные деньги – на погашение требований иных кредиторов. Совокупность обозначенных обстоятельств не свидетельствует о добросовестности должника и его супруги, заключил суд округа и согласился с мнением апелляционного суда о том, что совершенный супругой должника после возбуждения дела о его банкротстве платеж повлек за собой преимущественное удовлетворение требований банка в ситуации, когда у должника имелись обязательства перед иными лицами – их наличие сторонами не оспаривается, а значит, может быть признан недействительной сделкой (Постановление Арбитражного суда Северо-Кавказского округа от 11 сентября 2020 г. № Ф08-6861/20).

Судебная коллегия по экономическим спорам ВС РФ, рассматривая в свою очередь кассационную жалобу банка, указала, как и суд первой инстанции, на то, что в соответствии с положениями п. 1 ст. 61.1, абз. 5 п. 1 и п. 2 ст. 61.3 Закона № 127-ФЗ недействительными сделками с предпочтением могут быть признаны платежи, которые совершены самим должником либо за его счет после возбуждения дела о банкротстве. К сделкам, совершенным за счет должника, как отметила коллегия, относятся действия третьих лиц по передаче имущества контрагенту должника в ситуации, когда это имущество должно быть сначала передано самому должнику, а также действия третьих лиц непосредственно по распоряжению принадлежащим должнику имуществом. То есть при оспаривании в рамках дела о банкротстве должника операций, совершенных третьим лицом в пользу контрагента должника, нужно проверить, подлежало ли переданное в результате данной операции имущество предварительной передаче должнику или принадлежало ли оно непосредственно должнику.

Однако ни судом первой инстанции, ни судами апелляционной и кассационной инстанций вопрос о том, совершен ли платеж за счет должника, что определяет допустимость его оспаривания в рамках дела о банкротстве, фактически не был исследован – последние сразу ссылались на порядок реализации общего имущества и порядок погашения требований по общим обязательствам супругов. Между тем в рассматриваемом случае есть прямые основания полагать, что презумпция совместной собственности супругов в отношении нажитого во время брака имущества, установленная п. 1 ст. 34 Семейного кодекса РФ, применению не подлежит: супруга должника заявляла, что оспариваемый платеж в счет погашения долга по ипотечному кредиту был совершен ею за счет собственных средств, полученных в дар от родителей. В соответствии с п. 1 ст. 36 кодекса имущество, которое один из супругов получил в период нахождения в браке в дар, в порядке наследования или по иным безвозмездным сделкам, является его собственностью.

Таким образом, от ответа на вопрос, каков источник денежных средств, направленных на погашение ипотеки, зависит возможность квалификации сделки как совершенной за счет должника, и, соответственно, правильное разрешение спора. А поскольку ответ на этот вопрос не был получен, выводы судов о наличии или отсутствии оснований для признания платежа недействительной сделкой являются преждевременными, заключила коллегия и отменила все принятые нижестоящими судами решения, отправив дело на новое рассмотрение в суд первой инстанции (Определение Судебной коллегии по экономическим спорам ВС РФ от 18 марта 2021 г. № 308-ЭС20-20893).

Ипотечное наследство

В случае смерти одного из супругов нужно помнить, что в наследственную массу входит не все совместное имущество — сначала нотариус (или суд) определяет супружескую долю. То есть в наследство будет входить только половина общего имущества. Единственное возможное исключение: составленный при жизни брачный договор, поясняет Дроботов. Кроме того, по Гражданскому кодексу наследник может отвечать только по тем долгам умершего, которые в сумме не превышают стоимости прочего унаследованного имущества. Допустим, умерший родственник имел долгов на 1 млн рублей, а его наследство стоит 100 тысяч рублей — в таком случае наследники обязаны будут погасить долг только в 100 тысяч рублей.

Теперь что касается ипотеки. Согласно закону «Об ипотеке», купленная в кредит жилплощадь находится в залоге у банка, и со смертью заемщика ничего не меняется.

Кроме того, установлены следующие правила:

— новый владелец становится на место залогодателя (должника);

— новый владелец несет все обязанности по договору об ипотеке;

— освобождение от ипотеки возможно только с согласия банка;

— если новых владельцев несколько, они все становятся ответственными по ипотеке.

Однако эти правила касаются именно соглашения о залоге, а не первоначального кредитного договора — законодательно эти понятия разделены, говорит Дроботов. При наследовании залог и обязательства по уплате кредитных платежей придется рассматривать отдельно.

«Основное назначение ипотеки — защитить банк от неуплаты. В Гражданском процессуальном кодексе (ст. 446) установлен перечень имущества, на которое судом ни при каких обстоятельствах не может быть обращено взыскание. В частности, по общему правилу нельзя забрать единственное жилье. Но отдельно в этой статье подчеркнуто исключение: ипотечное жилье банк забрать может, даже если оно является единственным», — объясняет адвокат.

Дальнейшая судьба жилья и кредита зависит от условий кредитного договора и от того, насколько он исполнен. Если супруг является созаемщиком по ипотечному договору, обязанности он несет в полном объеме, вне зависимости от смерти партнера. Но даже если единственным заемщиком был умерший супруг, банк в любом случае заинтересован в полной выплате долга. Если обслуживать ипотеку сложно, от наследства можно отказаться. «Как вариант, можно сослаться на то, что у наследника не было имущества, достаточного для погашения кредита, и тогда нельзя будет взыскать платежей по кредиту больше, чем было имущества у умершего. Но эти варианты действий не отменят залог. Банк обратит взыскание на квартиру, продаст ее с торгов», — говорит Дроботов.

По его словам, в некоторых случаях отказ от наследства может быть выгоднее: например, если процент по кредиту выше рыночного. Да и различных судебных издержек может быть меньше. Но жилье в этом случае вы теряете. «Нужно тщательно прочитать условия кредитного договора, оценить объем платежей, их остаток и последние изменения в действующем законодательстве, которое может предоставлять послабления заемщикам иногда и в ущерб банкам», — объясняет он.

Если квартиру нужно сохранить и кредитный договор исполнялся, а платежи по нему превышают даже размер наследственной массы, единственный вариант — погасить требования банка по кредитному договору, предупреждает эксперт.

Банкротство при залоге на нежилую недвижимость и транспортное средство

Если предметом залога выступает не квартира, а другое имущество (например, автомобиль), его продадут и в исполнительном производстве, и при банкротстве. Машины всегда продают при банкротстве, у них нет никакого иммунитета. Основной совет здесь — закрыть долг и продать машину до банкротства по согласованию с банком.

Из свежей судебной практики выделим дело, где возник спор о продаже автомобиля банкрота. На автомобиль был введен залог по кредиту, однако банк не заявлял о своих требованиях в реестр.

Верховный суд РФ указал , что в таком случае залогодержатель лишается права залога, когда с банкрота спишут обязательства. Машину продали, долги списали, а банк ничего не получил. Суд освободит должника от обязательств, даже если они не были заявлены в реестр.

Если у вас остались вопросы, связанные с банкротством созаемщика и других лиц с обязательствами по ипотеке, обращайтесь к нашим юристам. Мы поможем избавиться от долгов и сохранить самое ценное.

Команда

Руководитель судебного отдела

Заместитель руководителя отдела информационного сопровождения

Pуководитель досудебного отдела

Старший юрист по банкротству физических лиц

арбитражный управляющий компании «2Лекс»

Наши услуги по банкротству физ. лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

Алексей — действующий арбитражный управляющий. Общий стаж юридической практики более 10 лет. Работал с проблемными активами в крупнейших российских и зарубежных банках, а также в Агентстве по страхованию вкладов.

Можно ли отказаться от наследства?

Если умерший родственник-ипотечник не застраховал жизнь и обслуживать его ипотеку сложно, от наследства можно отказаться. Отказаться придется от всего, не только от обязательств, но и от активов — автомобилей, банковских счетов, недвижимости.

В некоторых случаях отказ от наследства может быть даже выгодным. Например, если процент по кредиту выше рыночного. Да и различных судебных издержек может быть меньше.