Персональное банкротство, как способ легально избавиться от долгов, продолжает набирать популярность. При этом люди предпочитают не только списывать задолженности, но и расширять свое жизненное пространство. А свободных денег по окончании процедуры, у банкротов, как правило, не водится. Поэтому все больше россиян задается вопросом, можно ли взять ипотеку после банкротства физического лица.

Содержание

Закон и ипотека после банкротства

Скажем сразу, что банки почти всегда отказывают банкротам в оформлении новых займов. Новоявленным — на 3000%. Логика такого поведения ясна — если у человека не было денег, чтобы рассчитаться с прежними обязательствами, то и новые ему гасить будет нечем.

При этом прямого запрета на совершение заемных сделок несостоятельными лицами закон не содержит. Как только дело о банкротстве заканчивается, финансовый управляющий слагает свои полномочия. Человек вновь становится самостоятелен в распоряжении своими активами, имеет право открывать счета, получать займы, соблюдая, требования п. 1 ст. 213.30 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)».

Согласно его положениям, гражданин, признанный несостоятельным, при подаче заявки на кредит обязан уведомлять банк о своем банкротстве в течение 5 лет после окончания реализации имущества.

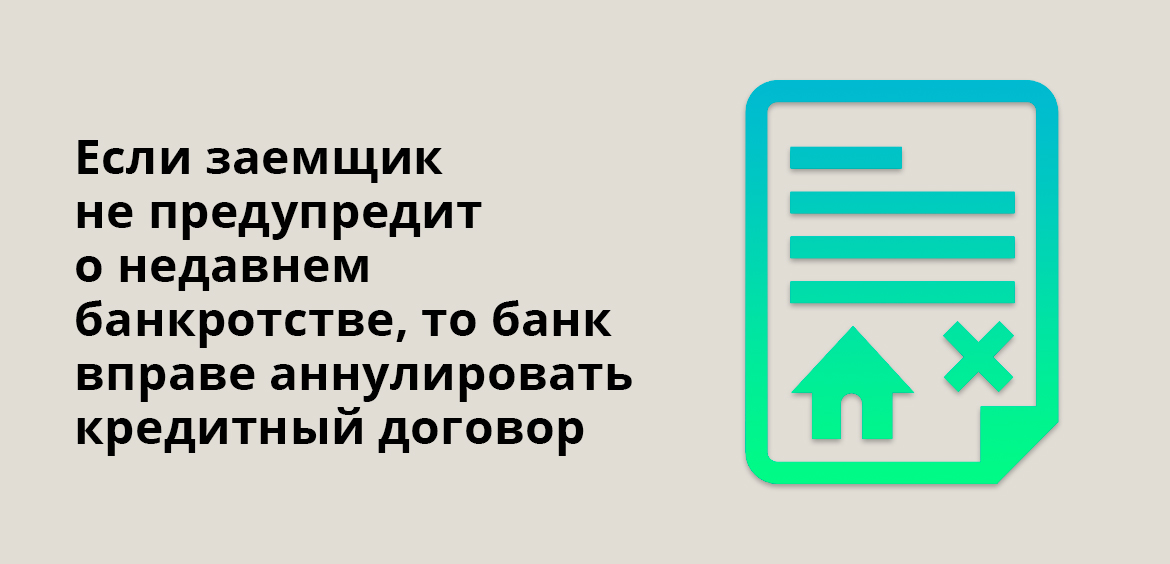

Если в течение указанного срока заемщику удастся получить кредит, не оповестив о недавнем банкротстве свой банк, последний имеет право в одностороннем порядке расторгнуть сделку и потребовать досрочного возврата денег.

Справедливости ради скажем, что банк, скорее всего, не станет расторгать договор с человеком, исправно погашающим долг, пусть даже тот и не сообщил о своем банкротстве. Впрочем, информация об этом факте биографии клиента будет отражена в кредитной истории. Досрочного возврата денег потребуют, если такой заемщик начнет допускать просрочки, а замалчивание о проведенной процедуре банкротства лишь усугубит вину.

Статья 213.30. Последствия признания гражданина банкротом

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

Нельзя однозначно утверждать, что ипотека бывшему банкроту полностью недоступна. При определенных обстоятельствах некоторые финансовые организации к таким клиентам относятся лояльно.

Как найти подходящий для ипотеки банк

По данным портала «Банки.ру», в 2022 году получить заемные средства с «плохой» кредитной историей можно в:

- Банке ВТБ по ставке 14,5% до 15 млн рублей;

- Московском индустриальном банке под 15,1% до 30 млн рублей;

- Банке Зенит под 21,29% до 40 млн рублей;

- РНКБ по ставке 14,5% до 14 млн рублей;

- Банке Жилищного Финансирования под 19,99% до 30 млн рублей;

- Банке «Санкт-Петербург» по ставке 22,4% до 10 млн рублей;

- «Урал ФД» от 25%, предельная сумма тоже до 10 млн рублей.

Итак, получить ипотеку после банкротства довольно сложно, но возможно. Человеку придется долго выяснять, какие банки дают банкротам кредиты, и изрядно «побегать», если в его регионе нет финансовых организаций из «либерального» перечня.

Делать ставку следует на недавно открывшиеся банки региональных уровней, поскольку они чаще всего нуждаются в новых клиентах. Примерно за 6-12 месяцев до планируемого обращения за кредитом, в таком банке желательно открыть депозитный счет, оформить зарплатную карту.

Запросы необходимо подавать не «все разом», а последовательно — вначале в один банк, затем в другой, в третий и так далее. Желательно, чтобы за конкретный короткий период, например, за 2 месяца, заявок было не больше трех. В противном случае такой активный поиск вызовет подозрение у потенциальных кредиторов — ведь каждое обращение за заемными деньгами обязательно отразится на кредитном рейтинге человека.

Кредитор узнает о ранее поданных заявках через БКИ (Бюро кредитных историй). Информация о предыдущих обращениях клиента нужна для оценки его финансовой нагрузки и благонадежности.

Например, если человеку одобрили несколько кредитов, он может в дальнейшем не справиться с их погашением. Также и с отказами. Если несколько организаций подряд ранее отклонили запросы клиента, следующий банк сочтет его «подозрительным» и тоже откажет.

Направлять заявки и получать предварительные решения можно дистанционно. В случае отказа повторно обращаться в другой банк лучше всего через 1-2 месяца, а не в ту же минуту, как дадут от ворот поворот.

Если поиски увенчаются успехом, претендента ждет стандартная процедура заключения ипотечного договора:

- Подготовка документов. Нужны паспорт, СНИЛС, справки о доходах по форме 2-НДФЛ или декларации для ИП, заверенная отделом кадров копия трудовой книжки или выписка из ЕГРИП, если заемщик является индивидуальным предпринимателем. Банки могут истребовать и другие бумаги.

- Поиск недвижимости. Ограничения в части выбора объекта действуют только в рамках региональных льготных программ. Например, при дальневосточной ипотеке под 2% жилье покупают исключительно в пределах ДФО (Дальневосточного федерального округа).

- Подготовка документов продавца. Особое внимание стоит обратить на основание возникновения права собственности — договор купли-продажи, приватизации, свидетельство о праве на наследство и тому подобное.

- Оценка объекта. Клиент заказывает ее самостоятельно или через банк, где оформляется кредит.

- Получение окончательного одобрения.

- Государственная регистрация в ЕГРН.

Таким образом, и физлица, и работающие в статусе ИП, имеют право взять квадратные метры в кредит.

Кстати, тем, кто задается вопросом: «Могу ли я заниматься малым бизнесом, став банкротом», отвечаем. Оформить ИП можно сразу после завершения реализации имущества при условии, что гражданин на момент признания банкротства не являлся индивидуальным предпринимателем.

Последствия, связанные с прохождением процедуры, установлены в ст. 213.30 № 127-ФЗ. Ограничения на регистрацию физлица-банкрота в качестве ИП статья не содержит.

Однако, если гражданин обанкротился, как индивидуальный предприниматель, повторно начать коммерческую деятельность он сможет не ранее, чем через 5 лет после утверждения судом решения об освобождении его от долговых обязательств.

Как банки относятся к банкротам

Однозначного ответа на этот вопрос не существует, равно, как и точного разъяснения в том, дают ли банкротам ипотеку.

С одной стороны, кредитование несостоятельных лиц расценивается, как фактор повышенного риска — и это тоже одно из негласных последствий, ожидающих банкрота. С другой, считается, что подтверждение несостоятельности — один из признаков финансовой грамотности и ответственности должника, который не «бегает» от кредитора, а прилагает собственные усилия для разрешения проблемы. К тому же принимается во внимание и текущее финансовое состояние бывшего банкрота.

Если человек нашел высокооплачиваемую работу по трудовому договору или обзавелся ценным имуществом, банки будут к нему более лояльны, чем к гражданину, пусть не являющемуся банкротом, но не имеющему постоянного источника дохода. С большой долей вероятности можно сказать, что банк скорее выдаст кредит банкроту, чем заемщику, имеющему просрочки по прежним и текущим займам и не предпринимающему для их устранения никаких мер.

В качестве дополнительной компенсации рисков банки предъявляют к банкротам повышенные требования – увеличивают процентные ставки и сумму первоначального взноса. Обычно в ипотечных сделках участвует 2-3 созаемщика. В случае с банкротом финансовая организация может потребовать увеличить их число до пяти и настаивать, чтобы клиент застраховал ипотеку за свой счет.

Может сложиться и так, что причиной несостоятельности стали задолженности вовсе не по банковским кредитам. Человек мог задолжать большую сумму, будучи контрагентом по договору поставки, или одолжив деньги у частного лица. До банкротства он имел «чистую» кредитную историю или вообще никогда не брал кредитов. Но, к сожалению, отношение банков в такой ситуации не меняется.

Обратите внимание: финансовые организации не отказывают потенциальным клиентам в предоставлении ипотеки именно по причине банкротства — их юристы оформляют отказ таким образом, чтобы он не основывался на несостоятельности клиента и имел вполне законное объяснение. Впрочем, чаще это формальность — «несоответствие кредитной политике».

Несколько слов об ипотеке

Ипотека — это один вариантов залога, который имеет целевой характер и выдается на покупку недвижимости. Жилплощадь в дальнейшем служит обеспечением обязательств должника. Заемные средства человек не получает «на руки» — банк перечисляет их сразу на счет продавца.

Существует и другой вид вариант ипотеки — нецелевой. Заем выдается без указания целей под залог недвижимости, находящейся в собственности залогодателя. Им может быть сам должник или третье лицо.

В том и в другом случае оформляется договор залога. Этот документ регистрируется в Росреестре, после чего заемщик обязан ежемесячно погашать долг. В случае прекращения выплат банк обращает взыскание на предмет залога и реализует его. В этой ситуации к делу привлекается суд.

Как влияет банкротство на кредитную историю

Кредитная история — досье на каждого заемщика, в котором фиксируются любые действия, связанные с оформлением займов:

- суммы и даты предоставления кредитов;

- сроки исполнения договоров;

- сроки и суммы ежемесячных платежей;

- даты наступления и продолжительность просрочек;

- информация о залоговом обеспечении;

- информация о банкротстве со ссылкой на соответствующую запись в Едином федеральном реестре сведений о банкротстве (пп. «г» п.3 ст. 4 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях»);

- сведения о погашении задолженности за счет реализации имущества либо освобождении должника от обязательств в силу признания его несостоятельным (п. «н» ст. 4 того же закона).

Уведомление о банкротстве в бюро кредитных историй передает финансовый управляющий. Эта обязанность установлена п. 3.9 ст. 5 № 218-ФЗ. При отсутствии кредитной истории (такое бывает, если человек списывает в банкротстве «некредитные» долги — например, по расписке, что не отражается в кредитной истории), управляющий все равно должен уведомить хотя бы одно БКИ, зарегистрированное в государственном Реестре бюро кредитных историй.

На практике управляющие иногда не извещают бюро, поскольку закон пока не установил ответственность за невыполнение рассматриваемой обязанности. Итак, если сведения не будут отражены в кредитной истории, взять ипотеку после банкротства физического лица возможно на общих основаниях. Впрочем, радоваться рано — такая ситуация является скорее теоретической.

Что делать, чтобы получить кредит после банкротства

Тому, кто рассчитывает получить заем после признания несостоятельности, стоит приложить усилия и улучшить свою кредитную историю. Заняться этим можно уже через несколько месяцев после завершения реализации имущества.

- По возможности приобрести в собственность автомобиль, земельный участок или недвижимость.

- Купить в рассрочку товар и исправно вносить ежемесячные платежи.

- Оформить микрозаем в МФО и не допускать просрочек — некоторые МФО целенаправленно выдают займы желающим повысить свой кредитный рейтинг.

Вообще МФО, в отличие от банков, не обращают столь пристального внимания на досье заявителя. Они как раз и ориентируются на клиентов, которым отказал банк. В целевую аудиторию входят и банкроты. Взять небольшой заем в такой организации будет несложно — главное, вовремя его гасить.

Задолженности лучше выплачивать в срок — досрочное погашение кредитующие организации не жалуют, т.к. не успевают заработать на таком клиенте. Аккуратность в платежах повысит доверие потенциального кредитора и, как следствие, шансы на будущее получение ипотеки.

Однако злоупотреблять описанными методами не стоит. Перед оформлением рассрочки или микрозайма следует взвесить свои финансовые возможности. Если доходы нестабильны, и имеется риск «выйти на просрочку», лучше отказаться от этой идеи.

Нарушение долговых обязательств после банкротства лишит человека возможности получить серьезный кредит в ближайшие 7 лет. Именно столько времени хранится его кредитная история.

Также увеличить шансы на успех поможет:

- Официальное трудоустройство с заработной платой выше средней по региону.

- Наличие подтвержденного пассивного дохода. Например, от аренды недвижимости или инвестиций.

- Привлечение поручителей или созаемщиков с положительной кредитной историей.

В какой ситуации на ипотеку можно не рассчитывать?

Ипотеку бывшему банкроту точно не дадут:

- Если банку стало известно о недавней несостоятельности клиента, о чем тот умолчал при подаче заявки. Из-за утаивания такой информации ФИО заявителя помещают в «черный список». Репутация окончательно испортится, и ни одна финансовая организация не даст кредит до тех пор, пока человек будет считаться потенциально неблагонадежным.

- Признание несостоятельности по инициативе кредиторов. Данное право банку предоставлено в силу п. 1 ст. 213.5 № 127-ФЗ. Чтобы подать заявление о признании должника банкротом, требуется наличие вступившего в законную силу решения суда о взыскании кредитной задолженности свыше 500 тысяч рублей.Само по себе возникновение такого большого долга характеризует клиента, как неблагонадежного и неплатежеспособного. Узнать о том, что инициатором банкротства выступил кредитор, сотрудники банка могут, изучив досье из БКИ.

- Низкий, непостоянный доход или его отсутствие. Банк не даст ипотеку, даже если клиент располагает средствами на первоначальный взнос. Постоянная платежеспособность в такой ситуации имеет крайне негативный прогноз.

Если вы задумались о списании долгов, но сомневаетесь, дадут ли ипотеку после банкротства, обратитесь за консультацией к нашим опытным юристам. Мы расскажем вам про все последствия и поможем сделать правильный выбор на пути к жизни без долгов. Закажите обратный звонок!

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться. Это бесплатно.

Наши услуги по банкротству физ. лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

Алексей — действующий арбитражный управляющий. Общий стаж юридической практики более 10 лет. Работал с проблемными активами в крупнейших российских и зарубежных банках, а также в Агентстве по страхованию вкладов.

Благодаря признанию несостоятельно физлицо не только избавляется от долгов и обретает финансовую свободу без взысканий и звонков коллекторов. Он будто начинает полноценную жизнь с ее простыми радостями, переживаниями и событиями. Приобретение новых вещей, автомобиля, жилья — это ведь тоже часть жизни, не так ли?

Бывает так, что для приобретения дорогостоящего объекта понадобятся заемные деньги, и спасти ситуацию сможет кредит. Но дадут ли кредит человеку, прошедшему процедуру банкротства? Сможет ли физлицо в статусе банкрота оформить ипотеку для приобретения жилья?

Последствия банкротства

Большинство последствий физ. лица не считают негативными, разумно полагая, что списание долгов, прекращение звонков от кредиторов и коллекторов — адекватная цена тяжелому бремени, которое теперь не давит на плечи.

Тем не менее ФЗ-127 определяет последствия для физического лица, прошедшего процедуру банкротства в судебном или внесудебном порядке.

- В течение 3 лет — запрет на руководство компаниями, 5 лет — фондами, 10 лет — финансовыми организациями.

- В течение 5 лет после процедуры обязательно указание о статусе банкрота при оформлении новых кредитов.

- Повторное признание несостоятельности возможно через 5 лет после банкротства в Арбитраже, при списании долгов через МФЦ снова подать на банкротство можно спустя 10 лет.

Если хотите оформить ипотеку после банкротства, поставьте об этом банк в известность. Хотя банки в любом случае проверяют кредитную историю заемщика, указание о статусе банкрота покажет, насколько вы добросовестны, насколько искренни ваши намерения и желание погашать взносы по ипотеке по установленному графику.

Если заемщик пытается скрыть важную информацию, с большой вероятностью ему откажут в кредите даже при высоком и стабильном ежемесячном доходе.

Закон не ограничивает право банкрота в оформлении новых кредитов или ипотеки. Но вместе с тем ему надо смириться с тем, что тот же закон не обязывает банки выдавать займ гражданину со статусом банкрота. Логика финансовых организаций понятна: нет никаких гарантий, что человек, который однажды накопил долги и списал их, снова не наступит на те же грабли. Выдача кредитов обанкротившемуся — потенциальный риск.

Если банкрот каким-то образом получит ипотеку сразу после банкротства, кредиторы могут оспорить недавнее решение суда о признании несостоятельности, и новая сделка может попасть под угрозу аннулирования.

Кредитные юристы рекомендуют не обращаться за ипотекой в течение трех лет после банкротства. Исключение — если ипотечная квартира будет единственным жильем, но тут встает другая проблема, поскольку мало у кого сразу после признания несостоятельности есть деньги на дорогое приобретение.

В теории просить об ипотеке можно и в первый год после банкротства, однако на положительное решение особо рассчитывать не стоит. Для начала стоит поработать над улучшением кредитной истории.

Узнайте о преимуществах банкротства в вашем случае

Может ли банкрот получить ипотеку

Для бывших банкротов нет законодательных ограничений, касающихся оформления новых кредитов или ипотеки — можно пойти в банк хоть на следующий день после завершения процесса. Однако практика говорит, что банк со 100% вероятностью откажет после проверки кредитной истории банкрота, даже если он решит скрыть этот факт.

На форумах банкротов есть отзывы людей, прошедших банкротство и оформивших ипотеку. Они говорят, что в банк нужно идти только после оздоровления кредитной истории, при наличии стабильного дохода и небольшого депозита в банке, где планируется брать ипотеку.

В редких случаях бывший должник может получить ипотеку, но как показывает статистика обращений, физ. лицам в течение 5 лет чаще всего отказывают. По истечении этого срока о банкротстве можно не сообщать, но сведения об этом еще два года будут храниться в базе кредитной истории. Впрочем, 5 лет — достаточный срок для того, чтобы зарекомендовать себя хорошим клиентом, поэтому банк, скорее всего, проявит лояльность.

Итак, банк одобрит ипотеку, но не сразу после банкротства. Возможно, придется выждать весь срок ограничений — это 5 лет. Юристы советуют не терять это время зря и:

- поработать над улучшением кредитной истории;

- найти стабильную высокооплачиваемую работу;

- приобрести движимое или недвижимое имущество.

Иными словами, нужно заработать себе хорошую репутацию.

Когда в ипотеке точно откажут

Можно не рассчитывать на получение ипотечного или другого кредита в следующих случаях:

- Сокрытие факта банкротства. Банки все равно проверяют информацию о заемщике, и если выяснится, что вы утаили какие-то сведения, в кредите вам откажут и внесут в черный список неблагонадежных плательщиков. Не нужно портить свою финансовую репутацию.

- Отсутствие достаточного, стабильного и официального дохода. При отсутствии гарантии платежеспособности банк откажет в заявке на ипотеку.

Напомним, что кредиторы могут обжаловать решение суда о признании несостоятельности в течение 3 лет, поэтому не стоит рисковать и сразу бежать в банк за ипотекой.

Какие банки могут предоставить ипотечный заем

В теории ипотечный кредит может дать любой банк, если заемщик выполняет условия банкротства. Рекомендуем выждать 2-3 года, прежде чем идти в кредитную организацию — так можно повысить шансы на положительное решение банка.

Скорее всего, сложности с получением ипотеки будут в крупных банках — это Сбербанк, Россельхозбанк, Альфа-банк, которые могут “вынуть душу” даже при оформлении небольшого потребительского кредита. Перед обращением в эти банки для начала можно попытаться улучшить кредитную историю: например, оформить кредитную карту и утвердить репутацию надежного заемщика.

Увы, в нашей стране один экономический кризис наступает на пятки другому, поэтому кредит сложно получить даже клиенту с кристально чистой кредитной историей. Люди все чаще обращаются в суд за признанием несостоятельности, а банки по-прежнему нуждаются в заемщиках, к которым предъявляют повышенные требования: хороший уровень дохода, официальное трудоустройство, высокая процентная ставка и первоначальный взнос. Как свидетельствуют отзывы, наибольшую лояльность проявляет Абсолют-банк, Почта-банк, ОТП-банк, но и эти банки выдают положительное решение об ипотеке не ранее, чем через— 2-3 года после банкротства.

Инструкция по оформлению ипотеки после банкротства

Главное условие для физического лица, бывшего банкрота — сформировать положительную кредитную историю Вот как это делается:

- Небольшие потребительские кредиты легче получить в магазинах (например, при покупке бытовой техники в рассрочку). Вовремя оплаченные платежи помогут оздоровить кредитную историю.

- МФО лояльней относятся к клиентам с испорченной кредитной историей. Вовремя погашенные 1 или 2 займа в МФО также сработают на улучшение КИ.

- Оформление кредитной карты в том банке, где планируется взять ипотеку. В идеале в этом же банке должна быть зарплатная карта.

- Приобретение имущества. Так, подержанный отечественный автомобиль стоит совсем недорого, зато банк увидит платежеспособность клиента.

Небольшой совет: не нужно брать много микрозаймов на большие суммы. Проценты по ним могут оказаться непосильными и снова затянут вас в круговорот долгов. Хороший вариант: 1 или два займа в МФО, потребительские кредиты на товары или услуги, карты рассрочки на небольшие суммы.

К сожалению, даже хорошая кредитная история, незапятнанная финансовая репутация и отсутствие статуса банкрота не гарантируют, что банк примет положительное решение по ипотеке. Однако без кредитной истории банки и вовсе надо обходить стороной.

Получите консультацию о нюансах банкротства и его последствиях

Как увеличить шансы на получение ипотеки после банкротства

Это сложно, но возможно. Что для этого нужно?

Во-первых, набраться терпения и выдержать срок, в течение которого требуется указание статуса банкрота. Во-вторых, не терять зря время и поработать над улучшением кредитной истории. Оптимальное время для обращения за ипотекой — 5 лет после признания несостоятельности.

Прежде чем подать заявку на ипотеку, обеспечьте минимальные гарантии успеха:

- Подтверждение хорошего дохода, официальная и стабильная работа в надежной компании.

- Привлечение созаемщиков и поручителей с хорошей финансовой репутацией, чистой кредитной историей, высоким доходом и имуществом в собственности.

- Обратите внимание на региональные и молодые банки, заинтересованные в новых клиентах и проявляющие к ним лояльность. За несколько месяцев до подачи заявки оформите в выбранном банке кредитную карту или счет.

Не нужно подавать много запросов в разные банки, двух или трех заявок в месяц будет достаточно. Заявки можно подавать в режиме онлайн, личное присутствие необязательно.

Если вы только собираетесь или уже прошли процедуру банкротства, но появилась необходимость в заемных средствах или ипотечном кредите, позвоните или оставьте заявку на обратный звонок — расскажем, как списать долги с минимальными потерями и начать жить свободно.

Банкротство при ипотеке

Банкротство – это крайняя мера, которая применяется в ситуациях, когда все остальные меры исчерпаны. Но как быть, если речь идёт о задолженности по ипотечному кредиту? Рассказываем, как проходит банкротство при ипотеке, что в этом случае будет с залоговым жильём и как можно избежать данной процедуры.

Что приводит к банкротству?

К банкротству физического лица приводит ухудшение его финансового положения и увеличения платежной нагрузки. Причинами чаще всего становятся потеря работы, чрезмерная закредитованность или другие жизненные ситуации.

Как следствие, если доходов и имущества гражданина не хватает для того, чтобы платить по долгам, он может быть признан банкротом. Вид кредитования при этом значения не имеет: это могут быть долги по ипотечным, потребительским или автомобильным кредитам. Также сюда входят обязательства по уплате алиментов и выплате компенсации за причинение вреда – они учитываются в общей сумме, но не подлежат списанию.

Как гражданина признают банкротом?

Если общая сумма задолженности составляет от 50 000 до 500 000 рублей, гражданин имеет право объявить себя банкротом без суда, подав в МФЦ заявление по установленной форме. Подача заявления – бесплатная, а срок признания гражданина банкротом составляет 6 месяцев. Внесудебная процедура возможна лишь в том случае, если приставы не смогли взыскать с гражданина долги по причине недостаточности имущества.

Если гражданин задолжал более 500 000 рублей, а просрочка достигла трёх месяцев, то процедура банкротства оформляется только в судебном порядке. Более того, в данном случае закон обязывает должников обращаться в суд в течение 30 дней с момента, когда они узнали об отсутствии возможности самостоятельно погасить долг.

В ходе судебной процедуры банкротства гражданину назначается финансовый управляющий, который реализует его имущество через торги. Вырученные в ходе торгов средства пойдут на погашение задолженности. Все расходы по проведению процедуры банкротства, в том числе вознаграждение финансовому управляющему, возлагаются на должника

Какие последствия есть у банкротства?

Суть банкротства заключается не только в снятии финансового бремени с должника, но и в возвращении кредитору всех убытков и издержек по невыплаченному кредиту. В связи с этим банкротство несет ряд негативных последствий для гражданина.

Для погашения задолженности будет задействовано все имущество должника, которое сможет покрыть долги и убытки кредитора. Имущество распродадут на торгах, оставив лишь часть вещей на сумму не более 10 тыс. рублей. Так же будет изъята ипотечная квартира, даже если она является единственным жильем должника.

Кроме реализации имеющегося имущества, суд так же отменит сделки, совершенные должником за последние 3 года. В этом случае проданное ранее имущество возвращается должнику и распродается на торгах с целью покрыть задолженность.

Кто оплачивает затраты на процедуру банкротства?

Все затраты, возникающие в ходе процедуры банкротства также оплачиваются должником. Финансовому управляющему уплачивается не менее 25 000 рублей и фиксированный процент от стоимости реализованного имущества. Помимо этого, необходимо будет оплатить госпошлину, почтовые расходы и другие затраты управляющего на ведение дела.

Влияет ли банкротство на кредитную историю?

Банкротство несет негативные последствия для кредитной истории должника. Информация о банкротстве будет храниться в Бюро кредитных историй. Фактически статус банкрота означает невозможность получения любых видов кредитов.

Какие ограничения накладываются на банкрота?

Признанный банкротом гражданин на определенное время лишается права занимать должности в органах управления юридического лица или иным образом участвовать в управлении компаний. Для кредитных организаций ограничение будет действовать 10 лет, для страховых, микрофинансовых компаний, а также фондов – 5 лет, для иных организаций – 3 года.

Как избежать банкротства?

Банкротство – крайняя мера, которая применяется в ситуациях, когда все остальные меры исчерпаны. Прежде, чем прибегнуть к ней, стоит рассмотреть другие способы снижения долговой нагрузки:

– могут оформить граждане, доход которых снизился более чем на 30 процентов по сравнению с предыдущим годом. Кредитные каникулы предусматривают уменьшение ежемесячных платежей или перенос выплат на период от 1 до 6 месяцев, без штрафных санкций и последствий для кредитной истории. До 31 марта 2023 года взять кредитные каникулы можно не только на ипотеку, но и на другие виды кредитов, а также оформить каникулы сразу на несколько займов.

– оформление нового кредита на более выгодных условиях для погашения уже имеющегося займа. Рефинансирование кредита позволяет заемщику получить лучшую процентную ставку, продлить срок и уменьшить ежемесячную выплату. Кроме этого, при рефинансировании можно объединить несколько кредитов в один. В случае рождения в семье первого ребенка или последующих детей после 1 января 2018 года, граждане могут рефинансировать действующий жилищный заем на семейную ипотеку со ставкой до 6% годовых.

– банк может пересмотреть условия погашения кредита в случае потери работы, снижения дохода, рождения ребенка или утраты трудоспособности должника. При реструктуризации долга банк предлагает заемщику увеличить срок кредита, отсрочить выплату основного долга или изменить график погашения займа. В отличие от кредитных каникул и рефинансирования кредита – реструктуризация долга негативно сказывается на кредитной истории.

Досрочное погашение ипотеки – для оплаты основного долга можно использовать средства государственных мер поддержки. Налоговый вычет позволяет вернуть до 260 тыс. рублей с покупки квартиры и до 390 тыс. рублей с уплаченных процентов по ипотеке. Так же на досрочное погашение ипотеки можно направить средства материнского капитала. Сегодня он составляет 524,5 тыс. рублей при рождении первого ребенка, и 693,1 тыс. рублей на второго или последующих детей. Наряду с этим многодетные семьи имеют право на получения суммы до 450 тыс. рублей на погашение ипотеки.

Популярные инструкции

- Когда дадут после банкротства?

- Реально ли получить кредит после банкротства в ближайшие скажем год может два, кто нибудь отпишитесь. Нигде не нашел обычно стандартное большеникакмх кедитов

- отвечает ЮрийЗабудите о кредитах навсегда..

- отвечает ЮрийНа сегодняшний день,насколько я поняла, во всех банках стоит автоматический отказ банкротам,даже не смотрят,что есть большой оф.заработок и долголетнее трудоустройство на одном месте работы.Да еще и КИ постоянно плохая,МФО то долги не списывают,они так и висят в КИ как просроченные,да еще и разные МФО и банки сами делают заявки на займы/кредиты,имея персональные данные.

- отвечает Юрий23 авг. 2019Мне только один раз предложили кредит,когда я перевела зарплату в новый банк,где у меня никогда не было кредитов,я отказалась,а потом,когда принесла им копию решения о завершении процедуры банкротства,мне отключили опцию кредитных продуктов.

- Начинать значит надо с кредитной истории. Вот только хз можно ли как то добиться от мфо чтобы они убрали из кредитной истории косяки прошлого?

- Ну а так если я правильно понял с клеймом банкрот 5 лет точно ничего не видать а там видно будет. Глафир вам как обычно отдельный респект за ответ

- отвечает ГлафираЗдравствуйте.А разве кредитные организации по закону не обязаны отправлять сведения о закрытии долгов прошедших через процедуру банкротства? О продаже долга, реструктуризации и др. сведения передаются в КИ. А в случаи банкротства гражданина с кредитной историей что-либо происходит?

- отвечает ПавелЗдравствуйте!Кредитные организации не обязаны списывать долги.Требовать не имеют права,а списывать не обязаны.Вот и продают их.Банки чаще всего в итоге через какое то время списывают,им это выгодно,а МФО мало какие .

- отвечает ГлафираЭто правда что как только подписал договор о банкротстве ,так сразу не каких платежей по закону

- отвечает Толя23 авг. 2019Нет.Никакого договора о банкротстве в принципе не существует,не правильная формулировка,есть договор на оказание юр.услуг по проведению процедуры-помощь.По закону исполнять обязательства нужно до признания должника банкротом.Но чтобы судья признал заявление обоснованным необходимы просрочки к заседанию,поэтому юристы просят не платить при подготовке к подаче заявления.

- Народ ситуация следующая. Назначена реализация жду в сентября последнего заседания. По сути выдохнул уже в марте, все кто прозванивался услышав что я банкрот либо пропадали, либо просили подтверждающие документы на почту или вотсап что я любезно делал. Хочеться чтобы все поскорее закончилось потому что надоело уже. У меня кредитка сбера, и кредит в сбере. так же являюсь зарплатником сбера. когда сбер начал списывать деньги в счет долга свалил в бинбанк. В бине понравилось что обслуживание карты бесплатно и снятие наличных в любых банкоматах плюс это банк где я не испачкался, Хотел счет там разблокировать сказали уже нельзя. Тогда планирую вернуться в сбербанк.Вот к примеру я официально банкрот 15 сентября. Что делать дальше первым делом? меня интересует зарплатный счет. Как я понимаю мне на почту пришлют оригинал документа из суда. С которым я планирую ломиться в сбер. Может кто знает разблокирует мне сбер зарплатную карту? что с кредитами и кредитнйо картой? надо писать какое то заявление или требовать и махать этим документом перед носом сотрудника и требовать его списания? что с банкротным счетом? он закроется сам его закроет фин управляющий или закрыть его самому? Сбер по тупости не начнет удерживать зарплату в счет долга? потом разбирайся с ними бегай тоже знаете ли надо оно? понятное дело все вернут но пробовать не хочеться если такая вероятность есть. Еще мне интрересно могут ли банки обжаловать конечное решение суда а именно по списанию мне всех долгов. Вот например освободил меня суд и дело закрыто. Могут ли банки это обжаловать через пару месяцев может лет? в сенябре я банкрот, а в декабре я на новой работе с новой зарплатой в 100 тысяч к примеру. заранее спасибо если кто овтетит

- отвечает Глафира24 авг. 2019Все понятно тогда. Законодатель не предусмотрел, лучше бы было вынуждать компании списывать долги. Все равно ведь взыскать они их никогда больше не смогут.

Рассмотрим, можно ли взять ипотеку после банкротства, как купить в квартиру в кредит в этом случае. Какие есть законные ограничения, и узнает ли новый банк о прошедшей процедуре банкротства. Рассказывает Бробанк.ру.

Что говорит закон

В ФЗ-127 О несостоятельности в статье 213.30 главы 10 говорится о последствиях банкротства для гражданина. И первым пунктом там указано, что в течение 5 лет после прохождения процедуры банкротства при запросе новых кредитов гражданин обязан сообщать кредиторам о том, что имело место быть банкротство.

Проще говоря, после банкротства взять ипотеку или иной кредит можно, но если с момента получения статуса банкрота прошло менее 5 лет, при подаче заявки заемщик должен предупредить об этом банк.

Теоретически не исключается ситуация, что 5 лет еще не прошло, а банкрот обратился в банк и получил ипотеку, скрыв факт недавнего банкротства. Но если до банка дойдет информация о нарушении закона, он правомочен аннулировать кредитный договор.

Если говорить объективно, то вряд ли банк поспешит аннулировать кредитный договор благонадежного заемщика, если каким-то образом до него дойдет информация о недавнем банкротстве. Но если совершается просрочка, тогда шансы на аннулирование договора высоки.

Что происходит с кредитной историей после банкротства

По закону информация о банкротстве должна заноситься в кредитную историю. И этот факт становится препятствием на пути оформления ипотеки после банкротства. Но на практике сведения доходят не всегда.

ФЗ-218 о кредитных историях в пункте 3,9 статьи 5 говорит о том, что финансовый управляющий, который ведет дело о банкротстве, обязан передавать в БКИ сведения о процедуре. Если у должника есть КИ, сведения направляются в БКИ, которое хранит информацию о нем. Если КИ нет, то в одно любое.

В течение 5 дней после наступления события финансовый управляющий обязан в электронном виде предоставить в БКИ сведения о банкротстве.

Что должен передать управляющий о банкротстве в БКИ согласно статье 4 ФЗ-218:

- сведения обо всех проводимых в ходе признания банкротства процедурах;

- сведения о неправомерных действиях гражданина в процессе банкротства;

- информацию о фиктивном банкротстве;

- информацию о включении сведений в единый реестр сведений о банкротстве.

Но на практике управляющие не всегда выполняют это требование закона и часто “забывают” отправить сведения в БКИ. Возможно, дело в том, что закон не назначает для них ответственность за непередачу информации в установленный срок, это и влечет нерасторопность.

Если в вашей кредитной истории нет сведений о банкротстве, взять ипотеку будет проще. Но особо на это рассчитывать не стоит — это воля случая.

Репутация заемщика

Дадут ли ипотеку после банкротства физического лица — это довольно спорный вопрос. При рассмотрении заявки на получение жилищного кредита банки крайне тщательно анализируют заемщика, его платежеспособность и репутацию.

И понятное дело, если в КИ будет обнаружена информация о банкротстве, которое было совершено даже 5-6 лет назад, для банка это будет сигналом о том, что ситуация может повториться (по закону банкротиться можно несколько раз, но спустя 5 лет после предыдущей процедуры).

И даже если рассмотреть ситуацию, когда финансовый управляющий не передал сведения в БКИ, информация о бывших просрочках все равно никуда не девается. Да, они числятся закрытыми на данный момент, но они были, а это портит репутацию заемщика.

На практике ипотека после банкротства физического лица — дело маловероятное, но пробовать ее оформить никто не мешает. Если подготовиться к оформлению и быть в целом положительным заемщиком по анкете, шансы все же есть.

Через сколько можно взять ипотеку после банкротства

Можно подать заявку хоть на следующий день после получения статуса, но в течение 5 лет после этого события гражданин обязан уведомлять банк о прошедшем банкротстве. Поэтому лучше не планировать оформление ипотеки в течение этого срока, а немного подождать, параллельно зарабатывая себе репутацию.

Бывшему должнику нужно зарабатывать кредитную историю. У него есть на это несколько лет. Заработать ее можно, оформляя и своевременно погашая различные кредиты. И чем больше благополучно погашенных обязательств, тем выше шансы на то, что получится взять ипотеку после банкротства.

Рекомендации будущим ипотечным заемщикам:

- определите круг банков, в которых вы хотели бы взять ипотеку в будущем. Старайтесь оформлять в них кредиты, чтобы заработать положительную репутацию;

- спустя 1 год после получения статуса банкрота пробуйте подавать заявки на кредиты, конечно, при условии, что у вас есть стабильный доход, позволяющий их выплачивать;

- пытайтесь оформить небольшие товарные кредиты, заказывайте кредитные карты онлайн. По иным продуктам вы вряд ли получите одобрение;

- лучше не обращаться за займами в МФО, наличие информации о них — негативные моменты для многих банков.

Но все же помните, что по закону в течение 5 лет вы обязаны сообщать новым банкам о прошедшей процедуре банкротства. Говорит об этом или нет — это уже на вашей совести. Возможно, банк об этом и не узнает.

За 5 лет вы можете сформировать хорошую кредитную историю, с лихвой перекрыть расположенные там негативные данные. И получите возможность не сообщать банку о банкротстве.

Как получить ипотеку после банкротства

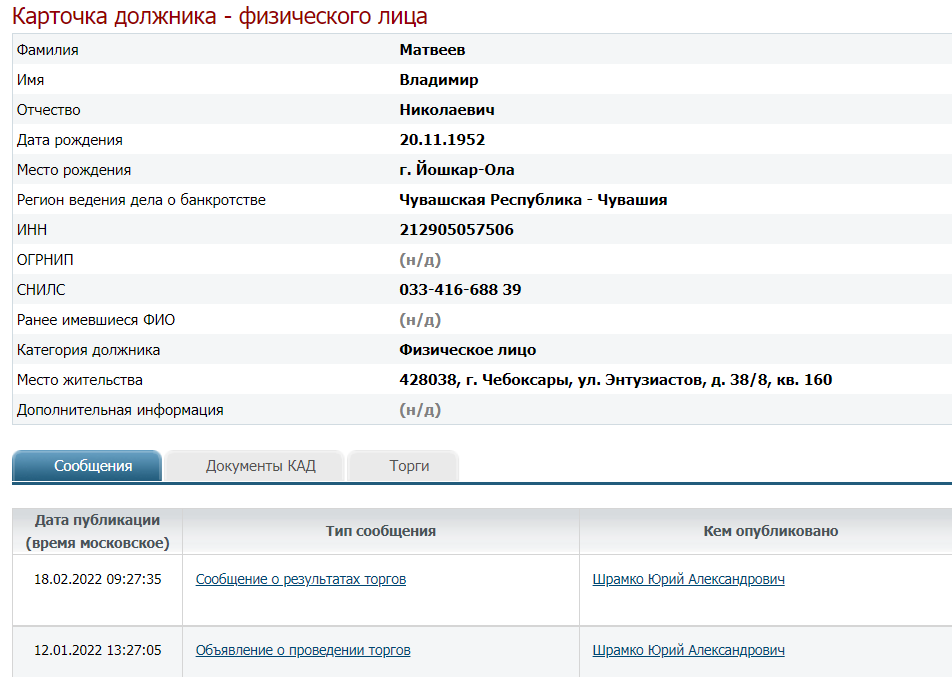

В первую очередь рекомендуем заказать собственную кредитную историю и посмотреть, что вообще в ней находится. Вы будете знать, есть ли там сведения о банкротстве — это важно.

Но, опять же, если в КИ сведений нет, есть Единый реестр банкротств, в котором отражаются данные и процедурах в отношении физических лиц. Банк может найти сведения о процедуре там. Поэтому не стоит надеяться на то, что все останется неизвестным.

Вот, например, карточка первого же попавшегося банкрота:

Как взять ипотеку после банкротства физических лиц:

- Ждите 5 лет, за это время старайтесь внести в кредитную историю положительные данные, обзаведитесь имуществом, авто.

- Старайтесь постоянно пользоваться услугами конкретных банков, желательно, чтобы в этом списке был зарплатный банк.

- Спустя 5 лет после получения статуса банкрота пробуйте подавать заявки на ипотеку в знакомые банки. Это можно делать онлайн, получая предварительные решения дистанционно.

- Подавайте запрос сначала в один банк, потом в другой. Запросов за короткий период времени не должно быть больше трех.

- Если все эти банки отказали, возобновляйте попытки получить ипотеку не ранее чем через полгода, попутно пользуясь другими доступными кредитными продуктами.

Если вам удастся получить одобрение от какого-либо банка, то сам процесс заключения договора будет стандартным.

Рекомендации заемщикам и выводы

Пока что практика решения такого вопроса крайне мала. Если вы хотите найти отзывы тех, кто брал ипотеку после банкротства, вы вряд ли их найдете. Обычно информация о благополучных получениях ипотеки после банкротства звучит от юридических фирм, которые предлагают свои услуги. А это ну совсем не достоверная информация.

Закон о банкротстве физических лиц относительно новый, он вступил в силу только в 2015 году. У тех, кто стал банкротом в 2015-2016 годах, только сейчас появилась возможность взять ипотеку. Поэтому практика так ничтожна, о кредитной политике в отношении таких заемщиков можно только догадываться.

От автора. Я просматривала форумы и отзывы и не нашла ни одного комментария от реального человека, который смог бы оформить ипотеку после банкротства. Более того, даже простые кредиты небольшого лимита люди получить не могут.

Если в будущем вы хотите взять ипотеку, рекомендуем:

- вступить в брак и оформлять ссуду уже совместно с супругом. Наличие двух заемщиков улучшает шансы;

- копить на первоначальный взнос. Если он будет больше 50%, шансы увеличатся;

- не иметь никаких других долгов, в отношении вас не должно быть открытых исполнительных производств;

- обзаведитесь ценным имуществом, например, какой-то недвижимостью, пусть даже дачей, автомобилем;

- устройтесь на работу с белой, хорошей зарплатой и не бегайте с места на место, нарабатывайте стаж на текущем месте.

Но и это все не даст никаких гарантий. Последствием банкротства для должника становится придирчивое отношение банков и невозможность получения крупных кредитов, ипотеки.

Возможно, спустя время политика банков в отношении таких заемщиков станет более понятной — это покажет практика. Пока что никаких выводов сделать нельзя.

Частые вопросы

Теоретически подать заявку на ипотеку можно хоть сразу после банкротства. Но практически таким заемщикам отказывают. Исключения встречаются крайне редко и то, в случае, если банк каким-то образом остался в неведении относительно пройденного банкротства.

Можно ли брать ипотеку после банкротства?

Закон этого не запрещает. Говорит только о том, что в течение 5 лет после процедуры гражданин должен сообщать в банкротстве организации, в которую подает заявку на кредит.

Какие банки дают ипотеку после банкротства?

Такого списка банков не существует. У каждого своя кредитная политика, которая не раскрывается. Практика в отношении ипотеки после банкротства крайне мала, поэтому делать какие-то выводы о более лояльных банках невозможно.

Где посмотреть отзывы тех, кто брал ипотеку после банкротства?

Ищите в интернете. Но лучше игнорировать информацию фирм, которые говорят об успешном оформлении ипотеки после банкротства своими клиентами.

Как получить ипотеку после банкротства физического лица?

Если с момента получения статуса не прошло больше 5 лет, при подаче заявки вы обязаны сообщить банку о прошедшем банкротстве. Если удалось получить одобрение, сама ссуда выдается по стандартной схеме.

У россиян процедура банкротства когда-то ассоциировалась лишь с миром бизнеса. Сегодня признать себя банкротом в нашей стране может не только разорившаяся фирма, но и обычный человек, не способный вернуть долги кредиторам.

Механизм банкротства нельзя назвать простым и быстрым. Он имеет много нюансов, о которых стоит узнать прежде, чем подавать документы в суд. В той же мере это касается граждан, имеющих долговые обязательства по ипотеке.

Разбираемся, как проходит банкротство при ипотеке, когда заемщик может объявить себя банкротом и что будет в этом случае с залоговой квартирой.

Банкротство при ипотеке. Что говорит закон

Несмотря на высокие ставки, количество ипотечных заемщиков растет с каждым годом. Но на фоне ухудшающейся финансовой ситуации в стране стало расти и количество просроченных кредитов. В связи с этим возникла необходимость в принятии еще одного закона, способного решать вопросы с невозвратом долгов кредиторам.

В 2015 году в РФ был принят закон «О несостоятельности (банкротстве) физлиц», позволяющий физическим лицам официально заявить о своей финансовой неплатежеспособности. Проще говоря, теперь обычный гражданин может на законном основании объявить себя банкротом.

Когда гражданин может быть признан банкротом

Право на признание банкротом есть у каждого гражданина РФ. Но существует несколько условий, при наличии которых суд может признать должника банкротом.

Признание банкротом возможно, если

- заемщик не проходил подобную процедуру в течение 5 лет до момента новой инициации банкротства;

- должник не имеет непогашенной судимости по статье, относящейся к экономическим преступлениям;

- у должника есть постоянный доход, который позволит постепенно выплачивать долг;

- общая сумма долгов составляет не менее 500 тыс. рублей;

- стоимость имущества, принадлежащего должнику, меньше 500 тыс. рублей;

- доказана объективность причин, повлекших финансовую несостоятельность (тяжелая болезнь, потеря работы не по вине должника, авария, пожар и пр.);

- срок просроченной задолженности не менее трех месяцев.

Внимание! В планах правительства – ввод упрощенной схемы банкротства для лиц с невыплаченными обязательствами в пределах 900 тыс. рублей.

Почему должнику выгодно признание банкротства

Если кто-то до сих пор думает, что человеку, признанному финансово несостоятельным, будут прощены все долги, то это не так. Банкротство при ипотеке не избавляет от задолженностей по кредиту, но помогает вернуть долги на выгодных условиях.

Процедура банкротства при ипотеке мало чем отличается от взыскания долга в судебном порядке. Но в плане обращения с залоговой квартирой или домом для должника есть некоторые преимущества. В первую очередь, возможность сохранения жилья.

Выгоды заемщика при банкротстве

- С момента принятия судом заявления о банкротстве другие исполнительные производства по отношению к должнику приостанавливаются. То есть у вас появляется дополнительное время для решения вопроса.

- Процедура банкротства — процесс длительный. Крупные кредитно-финансовые учреждения не хотят терять время и идут на мировое соглашение. Вы можете получить хорошие условия, при которых у вас появится возможность вернуть долг.

- Часто подача заявления на несостоятельность может повлиять на решение банка и побудить его согласиться на реструктуризацию кредита. Благодаря этому решению вы можете получить новый график платежей, размер которых станет для вас доступным.

Внимание! На время судебного разбирательства и погашения ипотеки после реструктуризации заемщик остается собственником недвижимости.

Можно ли избежать банкротства

Прежде чем подавать заявление на признание банкротства в суд, вам нужно сделать все возможное для решения проблемы с задолженностью по кредиту. Суд учтет ваши старания.

Вы должны понимать, что суд по ипотеке будет иметь для вас ряд неприятных последствий. Кроме того, процедура банкротства не из дешевых. Оплачивать все издержки придется вам.

Как можно погасить долги по ипотеке в обход банкротства

- Кредитные каникулы. Кредитные каникулы — это период, когда заемщик платит только по процентам. «Тело» кредита распределяется на будущие платежи. Этот вариант подойдет, если вы испытываете временные трудности с оплатой ипотеки. Минус в том, что не все банки предоставляют заемщикам такую возможность.

- Рефинансирование. Рефинансирование — пересчет ипотеки с учетом меньшего процента. Вам нужно подать заявку на снижение ставки в «свой» банк или найти кредитора, который предложит меньший процент. Такой вариант лучше использовать до появления просрочки, когда вы уже понимаете, что не сможете выплачивать кредит на прежних условиях.

- Реструктуризация кредита. Реструктуризация ипотеки — изменение условий выплаты кредита с учетом ваших текущих доходов. Обычно в этом случае увеличивают срок кредитования, благодаря чему снижается размер ежемесячных платежей. Иногда банк может списать начисленные штрафы и пени.

- Рассрочка через АИЖК. Рассрочка через АИЖК — это программа господдержки для ряда категорий населения. В этом случае государство заплатит за заемщика, оказавшегося в сложной ситуации, до 20% от суммы задолженности, но не более 1,5 млн рублей. Господдержкой могут воспользоваться ветераны боевых действий, семьи с детьми, другие льготные категории заемщиков.

Эти меры помогут заемщику выбраться из долговой ямы, сохранив ипотечную квартиру. Если вы не собираетесь сохранять залоговое жилье, то лучше обратиться в банк с предложением о продаже. При таком варианте условия реализации будут для вас более выгодны, чем при процедуре банкротства или принудительном взимании залога.

Сколько нужно заплатить за банкротство

Как было сказано выше, процедура банкротства по ипотеке — мероприятие затратное. Минимальная сумма, которую вам придется найти для проведения санации, составляет 45 тыс. рублей.

Большая часть этих средств пойдет на оплату работы финансового управляющего (от 25 тыс. рублей). Договором с СРО может быть предусмотрено и дополнительное вознаграждение — 5-7% от общей стоимости реализованного имущества должника.

Кроме этого, вам придется заплатить за публикации в СМИ, госпошлину, выписки из государственных реестров и почтовые отправления. Ваши расходы возрастут, если банкротство по ипотеке будет сопровождать юрист.

Процедура банкротства при ипотеке. Этапы

Изучив все этапы процедуры банкротства, вам будет легче принять решение об ее инициации. Можно пройти этот путь самостоятельно или с юридическим сопровождением. В любом случае помощь специалиста лишней не будет.

Этап №1. Оцениваем риски и принимаем решение

В первую очередь ипотечный заемщик, который не может выполнить свои обязательства перед банком, рискует залоговой недвижимостью. Деньги от продажи ипотечной новостройки, «вторички» или частного дома направляются на погашение основного долга и начисленных штрафов.

Чем рискует человек, признанный банкротом

- движимым имуществом, если его цена свыше 50 тыс. рублей;

- недвижимостью;

- другим залоговым имуществом.

Какое имущество не имеют права взыскивать

- личные вещи;

- мебель стоимостью менее 50 тыс. рублей;

- автомобиль, которым пользуется инвалид;

- единственное жилье;

- имущество, которое должник использует для получения дохода.

Конечно, вы можете перед процедурой банкротства переписать свою квартиру на родственника. Но в судебной практике случались прецеденты, когда все сделки, совершенные должником за предшествующие три года, были отменены судом.

Внимание! С должника могут взыскать не только его собственность, но также имущество, зарегистрированное на супруга/супругу, нажитое в браке.

Этап №2. Собираем документы и подаем заявление в суд

Подготовленные документы и заявление нужно подать в Арбитражный суд. Вы можете подать документы в госорган лично или отправить их почтой. Если делом занимается ваш представитель, то необходимо оформить на него нотариальную доверенность.

Какие нужны документы

- личные документы (паспорт, свидетельство о браке, свидетельства рождения детей, брачный контракт, если имеется);

- документы о регистрации физлица (ИНН, СНИПС, документы об отсутствии ИП);

- банковские документы (договора на все текущие кредиты, выписки о размере долга и сумме штрафов);

- документы, доказывающие ухудшение финансового состояния должника (медицинские справки, к примеру, о получении инвалидности, выписки об уменьшении дохода).

Кроме этого, вы должны подать в суд заявление о банкротстве физлица. В заявлении вам нужно описать сложившееся положение и отметить причины, которые привели к этой ситуации. Подтвердите свои слова соответствующими выписками и справками.

Необходимо указать общую сумму задолженности по текущим кредитам, какой доход вы имеете в настоящий момент, какими средствами (наличными и безналичными) располагаете. Приложите письменный отказ банка в реструктуризации.

За пять дней сотрудники арбитражного суда обязаны проверить документы и вынести решение о принятии вашего иска в производство. Вас оповестят о дате и времени первого судебного заседания.

Этап №3. Находим управляющего финансами

В течение трех месяцев после того, как суд примет заявление, вам необходимо найти финансового управляющего. Это специалист, который будет заниматься вашим имуществом в период проведения процедуры банкротства.

В обязанности управляющего финансами входит

- реализация имущества, имеющегося у банкрота в собственности;

- урегулирование всех вопросов с кредиторами;

- контроль материального положения должника.

Искать управляющего лучше напрямую на сайте Единого федерального реестра сведений о банкротстве или в местном профсоюзе арбитражных управляющих.

Как показывает практика, СРО может отказать в прошении. если у должника нет материальных ценностей или их стоимость незначительна. То есть за небольшое вознаграждение мало кто захочет работать.

Этап №4. Рассмотрение дела в суде и признание банкротства

После принятия вашего дела в производство копии искового заявления отправляют всем кредиторам. На этом этапе вы должны внести на депозитный счет суда сумму для оплаты работы управляющего и оплатить госпошлину.

Внимание! На время судебного производства на все имущество заявителя, включая банковские счета и зарплатную карту, накладывается арест.

После признания судом несостоятельности должника приставам направляется уведомление о прекращении исполнительного производства, если оно было ранее инициировано. Дальнейшее развитие событий зависит от решения арбитража.

Какое решение может вынести арбитражный суд

- заключить мировое соглашение;

- оформить реструктуризацию;

- реализовать имущество должника.

Заключение мирового соглашения

На любой стадии судебного разбирательства стороны могут прийти к компромиссу. Это может быть перерасчет процентов, снижение размера ежемесячных платежей, пересмотр графика и т. д.

Все договоренности фиксируются в мировом соглашении. Условия по компромиссному договору более «мягкие», требования к вашим доходам менее строгие, а срок возврата долга может составлять более трех лет.

Мировое соглашение позволит должнику

- сохранить имущество в собственности;

- сэкономить на судебных издержках;

- закрыть долги наименее болезненным способом.

Обычно банки идут на такой шаг, не желая тратить время на судебный процесс, тем самым затягивая возврат долгов. Вторая причина – у должника нет ценного имущества, а ипотечную недвижимость продать нельзя, к примеру, из-за того, что доля жилья принадлежит несовершеннолетнему.