Заработная плата – это вознаграждение или заработок гражданина за проделанную им работу или оказанную услугу.

В рамках процедуры банкротства заработная плата рассматривается как доход, из которого может быть сформирована конкурсная масса за вычетом прожиточного минимума.

Ранее мы писали о том, что зарплата, которая поступает на банковский счет, напрямую должнику выдаваться не будет.

Подробнее: Нужно ли при банкротстве уведомить работодателя? Как получать свою зарплату и будут ли ее платить мне или все заберут кредиторы?

Это связано, в первую очередь, с ограничениями действий должника в рамках процедуры – по закону он не имеет права пользоваться счетами и картами с момента введения процедуры банкротства до ее завершения. Статья 213.25 Закона о банкротстве четко предписывает, что должник обязан передать все банковские карты финансовому управляющему в течение 1 рабочего дня.

Также закон о банкротстве предусмотрел и ответственность банков, которые позволяют совершать транзакции по счетам гражданина, в отношении которого уже введена процедура банкротства (п. 8 ст. 213.25 ФЗ «О несостоятельности (банкротстве)»).

Исходя из этого первый важный вывод: зарплатную карту невозможно оставить свободной к использованию должником. В противном случае, негативные последствия могут быть как для должника (признание действий недобросовестными – не освобождение от обязательств), так и для банка (административная ответственность).

Как правило, сведения о том, что гражданин признан банкротом банк узнает из общедоступных источников: информационный интернет – ресурс «Единый федеральный реестр сведений о банкротстве (ЕФРСБ)», а также печатное издание «Газета «КоммерсантЪ». Однако, иногда такая информация синхронизируется с базой данных банка не сразу, и счет остается свободным к использованию еще некоторое время после оглашения резолютивной части судебного акта о признании гражданина банкротом.

Некоторые должники в это время продолжают свободно пользоваться картой: совершать свои ежедневные покупки, поездки на такси, траты на еду, магазины, кафе.

Вероятно, злого умысла в действиях должников нет, но может ли это стать препятствием для завершения процедуры банкротства и освобождением от обязательств?

В практике юридической лаборатории «В ПРАВЕ!» был случай, когда судья настороженно отнесся к транзакциям должника до блокировки счета – поездки на «Uber», покупки в «Красное и белое» и пр. Однако, нам удалось доказать и убедить суд в добросовестности гражданина, отсутствии умысла причинении вреда кредиторам и действительной нужде произведения подобных трат (например: поездки по работе в позднее время с компенсацией). На это потребовалось 2 судебных заседания и много документов, дело затянулось на дополнительных 2 месяца.

Случай единичный, но все таки стоит иметь ввиду, что «на кону» освобождение/не освобождение от дальнейшего исполнения обязательств, а потому каждый гражданин должен быть предельно внимателен и добросовестен, немедленно прекратив пользоваться картами в момент начала его процедуры банкротства.

Автор Екатерина Дмитриева

Понравилось? Поделитесь в соц. сетях

Поделиться с друзьями

Содержание

Пенсионер-банкрот вправе получать пенсию на руки, а не на используемый в рамках банкротства единый счет

4 апреля 2022

Банкротное законодательство предусматривает, что все имеющееся у гражданина на дату принятия судом решения о признании его банкротом, а также выявленное и приобретенное после этой даты имущество включается в конкурсную массу (п. 1 ст. 213.25 Федерального закона от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”; далее – Закон № 127-ФЗ). Исключение составляет имущество, обращение взыскания на которое прямо запрещено Гражданским процессуальным кодексом. К нему относятся в том числе денежные средства в размере не менее прожиточного минимума гражданина-должника и находящихся на его иждивении лиц (абз. 8 ч. 1 ст. 446 ГПК РФ).

С даты признания лица банкротом все права на его имущество, составляющее конкурсную массу, осуществляет финансовый управляющий должника. Он же в ходе реализации имущества открывает и закрывает банковские счета на имя должника, а также распоряжается средствами на счетах и вкладах, в том числе открытых до признания должника банкротом (п. 5-6 ст. 213.25 Закона № 127-ФЗ). Основываясь на этих положениях, финансовые управляющие пенсионеров-должников, признанных банкротами, обращаются в ПФР с требованиями о перечислении пенсий должников на используемые в процедуре банкротства основные счета – согласно ст. 133 Закона № 127-ФЗ в ходе конкурсного производства должен использоваться только один счет должника – с целью включения данных средств в конкурсную массу. Отделения ПФР исходят из того, что способ доставки пенсии выбирает непосредственно пенсионер, и отказываются перечислять пенсии на счета, указанные финансовыми управляющими.

Суды же, куда финансовые управляющие обращаются после таких отказов, как правило, полагают, что в данном случае банкротное законодательство имеет приоритет над пенсионным, и финансовый управляющий, уполномоченный на распоряжение имуществом должника, вправе требовать перечисления пенсии должника на основной счет. Об этом свидетельствует и значительное число отказных определений Верховного Суда Российской Федерации, принятых по жалобам управлений ПФР, – судьи ВС РФ соглашаются с выводами нижестоящих судов о том, что, поскольку пенсия подлежит включению в конкурсную массу, финансовый управляющий вправе требовать ее перечисления на используемый в рамках процедуры банкротства основной счет должника (Определение ВС РФ от 31 июля 2020 г. № 310-ЭС20-9668, Определение ВС РФ от 27 мая 2020 г. № 302-ЭС19-17452, Определение ВС РФ от 15 мая 2020 г. № 310-ЭС20-5766, Определение ВС РФ от 13 апреля 2020 г. № 302-ЭС20-3445, Определение ВС РФ от 21 февраля 2020 г. № 301-ЭС19-27945, Определение ВС РФ от 29 января 2020 г. № 303-ЭС19-25986 и др.).

Недавно подобная жалоба все же была передана на рассмотрение Судебной коллегии по экономическим спорам ВС РФ, и принятое ею решение заслуживает внимания.

Фабула дела и позиции судов

Нюансы банкротства физических лиц – в материале “Процедуры банкротства гражданина” Энциклопедии решений системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В ноябре 2017 года гражданин Ф. (далее – должник) был признан банкротом, после чего началась процедура реализации его имущества. На момент признания банкротом должник получал страховую пенсию, в декабре 2017 года он подал в соответствующее управление ПФР в Ростовской области (по месту жительства) заявление о получении пенсии на руки. В ходе осуществления мероприятий по формированию конкурсной массы должника финансовый управляющий обратился в данное управление ПФР с требованием о перечислении пенсии должника на счет, открытый финансовым управляющим. Данное требование удовлетворено не было: свое решение управление обосновало тем, что выбор способа доставки пенсии осуществляется непосредственно должником, право на подачу соответствующего заявления финансовым управляющим Федеральным законом от 28 декабря 2013 г. № 400-ФЗ “О страховых пенсиях” (далее – Закон № 400-ФЗ) не предусмотрено.

Финансовый управляющий обратился в суд с требованием обязать управление ПФР перечислять пенсию должника на основной счет, используемый в рамках процедуры банкротства.

Суд первой инстанции подчеркнул, что страховая пенсия по старости подлежит включению в конкурсную массу по правилам ст. 213.25 Закона № 127-ФЗ, так как не относится к тем видам доходов, на которые взыскание не может быть обращено (ст. 101 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”). А значит, распоряжаться ею, как и всем имуществом в составе конкурсной массы, может исключительно финансовый управляющий, а не сам должник. Кроме того, несмотря на законодательно закрепленное правило о том, что выбирать способ получения пенсии: в виде перечисления на банковский счет или вручения на дому или в кассе почтовой или иной организации, которая занимается доставкой пенсии, – должен сам пенсионер (ч. 13 ст. 21 Закона № 400-ФЗ), в рамках процедуры банкротства данное право, как и все иные права пенсионера-банкрота, может осуществлять финансовый управляющий как законный представитель должника. Поэтому требование управляющего о перечислении пенсии должника на основной счет подлежит удовлетворению, заключил суд (Определение Арбитражного суда Ростовской области от 30 апреля 2021 г. по делу № А53-36504/2016). При этом в решении подчеркивается, что гарантированная сумма прожиточного минимума должна быть возвращена должнику из конкурсной массы – соответствующая обязанность лежит на финансовом управляющем.

Должник и Центр по выплате пенсий и обработке информации ПФР в Ростовской области (государственное учреждение, непосредственно выплачивающее пенсию должнику) обжаловали данное решение. В жалобе центра, в частности, указывалось, что выплата пенсии признанному банкротом должнику должна осуществляться в установленном пенсионным законодательством порядке, тем более что Законом № 127-ФЗ никакой иной порядок перечисления пенсий банкротам не предусмотрен.

Суд апелляционной инстанции напомнил, что в соответствии с ч. 12 ст. 21 Закона № 400-ФЗ страховая пенсия выплачивается гражданину, признанному банкротом, органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений. При этом порядок выплаты пенсий данная норма не предусматривает, равно как и не исключает включения пенсионных выплат в конкурсную массу должника при условии соблюдения правил обеспечения потребностей гражданина в пределах величины прожиточного минимума. Поэтому порядок получения пенсии гражданином-банкротом, по мнению суда, может быть определен финансовым управляющим должника как представителем данного лица, в том числе путем подачи заявления об изменении способа выплаты пенсии, – в силу специальных норм Закона № 127-ФЗ о правах и обязанностях финансового управляющего, включая полномочия по управлению имуществом должника-банкрота, которые имеют преимущество перед нормами пенсионного законодательства РФ. Тем более что требование финансового управляющего о перечислении пенсии на основной счет должника не означает включения ее в конкурсную массу в полном объеме – законодательное требование о сохранении для самого должника и находящихся на его иждивении лиц суммы, равной величине прожиточного минимума, должно соблюдаться. В связи с этим суд посчитал удовлетворение данного требования правомерным, указав, что после того, как спорные денежные средства начнут поступать на основной счет должника, финансовый управляющий будет обязан ежемесячно – в срок не позднее трех рабочих дней с момента зачисления пенсии на основной счет – перечислять должнику денежные средства в размере прожиточного минимума, установленного в Ростовской области для пенсионеров (Постановление Пятнадцатого арбитражного апелляционного суда от 21 июня 2021 г. № 15АП-9197/21).

Суд округа, рассмотрев кассационную жалобу должника, не нашел оснований для отмены решений суда первой и апелляционной инстанций (Постановление Арбитражного суда Северо-Кавказского округа от 1 сентября 2021 г. № Ф08-8687/21).

Позиция ВС РФ

Судебная коллегия по экономическим спорам ВС РФ (далее – коллегия), рассмотрев кассационную жалобу должника, с выводами нижестоящих судов не согласилась.

Коллегия акцентировала внимание на ч. 2 ст. 2 Закона № 400-ФЗ, согласно которой страховые пенсии устанавливаются и выплачиваются в соответствии с указанным законом, и изменение условий назначения, норм установления и порядка выплаты страховых пенсий возможно только путем внесения поправок непосредственно в Закон № 400-ФЗ. Орган, выплачивающий пенсию, и способы доставки пенсии определены в ч. 12-13 ст. 21 Закона № 400-ФЗ, там же указано, что выбор такого способа осуществляется пенсионером. Положения, согласно которым доставка пенсии, в том числе признанному банкротом гражданину, осуществляется исключительно по заявлению, поданному пенсионером лично, через представителя или работодателя, на момент рассмотрения заявления финансового управляющего были закреплены в Правилах выплаты пенсий, утвержденных Приказом Министерства труда и социальной защиты РФ от 17 ноября 2014 г. № 885н (сейчас действуют одноименные правила, утвержденные Приказом Министерства труда и социальной защиты РФ от 5 августа 2021 г. № 545н). И в данных правилах также нет указания на возможность участия финансового управляющего в определении порядка выплаты пенсии, в том числе посредством обращения в суд. Таким образом, законных оснований для предъявления финансовым управляющим требования, касающегося способа получения должником пенсии, нет, заключила коллегия и отменила акты нижестоящих судов (Определение Судебной коллегии по экономическим спорам ВС РФ от 28 марта 2022 г. № 308-ЭС21-23129).

При этом, по мнению коллегии, сами по себе предусмотренные пенсионным законодательством правила выплаты пенсий не противоречат положениям банкротного законодательства в части решения вопроса о расходовании соответствующих средств в рамках процедуры банкротства. И выводы судов об отнесении полученной должником пенсии, за исключением установленной величины прожиточного минимума (в соответствии со ст. 446 ГПК РФ), к конкурсной массе, а также о том, именно финансовый управляющий определяет, какая сумма пенсии (после вычета размера прожиточного минимума на должника и находящихся на его иждивении лиц) должна поступить в конкурсную массу, правильны.

Организовывать взаимодействие с должником по вопросам расходования пенсионных выплат должен финансовый управляющий. И такое взаимодействие, как отметила коллегия, предполагает в том числе доведение до сведения должника, в одной стороны, информации о возможности заявить ходатайство об исключении из конкурсной массы суммы, превышающей прожиточный минимум (разъяснения о том, в каких случаях это возможно, содержатся в п. 2 Постановления Пленума ВС РФ от 25 декабря 2018 г. № 48), а с другой – последствий недобросовестных действий должника при формировании конкурсной массы, в том числе за счет пенсионной выплаты, предусмотренных ст. 213.28 Закона № 127-ФЗ.

В заключение коллегия подчеркнула, что возникающие у финансового управляющего и должника разногласия по поводу включения пенсии в конкурсную массу могут разрешаться в судебном порядке.

Из наших статей вы уже знаете, что в процедуре реализации имущества должник не имеет доступа к своим банковским счетам, все операции по ним совершаются только финансовым управляющим.

Подробнее: Как финансовый управляющий работает с банками?

А вот в реструктуризации долгов имеется возможность самостоятельного распоряжения должником денежными средствами на счетах.

Однако, как пользоваться счетами, если после опубликования финансовым управляющим в ЕФРСБ сведений о введенной процедуре, будь то реализация имущества или реструктуризация долгов, банки блокируют счета своих клиентов-должников? Читайте ниже.

Всего в реструктуризации есть два варианта:

- распоряжение деньгами без согласия финансового управляющего;

- распоряжение деньгами с согласия финансового управляющего.

Какой выбрать? Какие плюсы и минусы у каждого из вариантов?

Вариант 1: распоряжение счетом без финансового управляющего

В соответствии с п. 5.1. ст. 213.11 Закона о банкротстве, гражданину предоставляется право открыть специальный банковский счет и распоряжаться денежными средствами, размещенными на нем, без согласия финансового управляющего.

Сумма совершенных гражданином операций по распоряжению денежными средствами не может превышать 50 тысяч рублей в месяц (лимит может быть увеличен на основании решения суда).

! Открытие специального счета является правом гражданина, а не обязанностью финансового управляющего, поэтому специальный счет в ходе процедуры может и не открываться.

Счет открывается должником совместно с финансовым управляющим. Последний, в свою очередь, опубликовывает сведения об открытом счете на портале ЕФРСБ.

В дальнейшем должник сам распоряжается данным счетом. Однако, при этом контроль со стороны управляющего не исключается.

При этом возможность для гражданина распоряжаться такими средствами со спецсчета в силу пункта 9 статьи 213.9 Закона о банкротстве не исключает обязанность гражданина дать финансовому управляющему исчерпывающие пояснения о соответствующих средствах и операциях с ними по требованию управляющего.

Плюсы открытия такого счета:

- Можно открыть только один специальный счет;

- Необходимость опубликования сведений о счете в ЕФРСБ (дополнительный расход по процедуре банкротства);

- Сведения об открытом счете находятся в публичном доступе, что не безопасно;

- Мы не знаем ни одного банка, который открывал бы такой счет.

Вариант 2: Распоряжение счетом на основании согласия финансового управляющего

Что касается распоряжения должником денежными средствами, размещенными на иных счетах (вкладах), то оно допускается только на основании предварительного письменного согласия финансового управляющего.

Для получения доступа к счету необходимо обратиться за согласием к своему финансовому управляющему, а затем предъявить оригинал согласия в банк с приложением копии судебного акта, подтверждающего полномочия финансового управляющего.

Для доступа к счету нужно ежемесячно получать письменное согласие финансового управляющего и предоставлять его в банк.

Автор Юлия Егорова

Юридический департамент Банка России рассмотрел письмо Ассоциации российских банков от 14.07.2021 N А-02/5-194 о необходимости установления кредитной организацией ограничений по операциям по банковским счетам физического лица в случае применения процедуры признания такого физического лица банкротом во внесудебном порядке и сообщает следующее.

Представление разъяснений по применению положений Гражданского кодекса Российской Федерации (далее – ГК РФ), Федерального закона “О несостоятельности (банкротстве)” не относится к компетенции Банка России, определенной Федеральным законом “О Центральном банке Российской Федерации (Банке России)”.

Принимая во внимание, что согласно пункту 1 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 05.06.2008 N 437, Минэкономразвития России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства), полагаем возможным получить мнение Минэкономразвития России по указанному вопросу.

Вместе с тем полагаем возможным отметить следующее.

В соответствии с пунктом 1 статьи 848 ГК РФ банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями, если договором банковского счета не предусмотрено иное. Согласно пункту 2 указанной статьи банк обязан отказать в зачислении на счет клиента денежных средств или их списании со счета клиента в случаях, предусмотренных законом.

Отмечаем, что одним из последствий включения сведений о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве является введение моратория на удовлетворение требований кредиторов по денежным обязательствам, об уплате обязательных платежей (далее – мораторий). Мораторий не распространяется, в частности, на требования кредиторов, не указанных в заявлении о признании гражданина банкротом во внесудебном порядке (пункт 1 статьи 223 Федерального закона “О несостоятельности (банкротстве)”).

При этом пунктом 3 указанной статьи предусмотрено, что в целях обеспечения наступления предусмотренных пунктами 1, 2 статьи 223Федерального закона “О несостоятельности (банкротстве)” последствий многофункциональным центром предоставления государственных и муниципальных услуг направляется копия уведомления о включении сведений о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве в адрес кредитных организаций, с которыми у должника заключен договор банковского счета (вклада).

С учетом изложенного представляется, что кредитным организациям, с которыми у должника заключен договор банковского счета (вклада), необходимо учитывать указанные выше положения Федерального закона “О несостоятельности (банкротстве)” при обслуживании счетов должника в целях обеспечения соблюдения предусмотренных законом последствий.

Полагаем, что в данном случае не будет иметь правового значения наличие или отсутствие факта включения должником кредитной организации, обслуживающей должника, в реестр его кредиторов при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Одновременно отмечаем, что параграф 5 главы X Федерального закона “О несостоятельности (банкротстве)” не содержит норм, ограничивающих право должника на распоряжение денежными средствами на банковских счетах (вкладах), на открытие новых банковских счетов (вкладов).

При этом представляется, что банк не уполномочен контролировать реализацию должником обязанностей, возложенных на него Федеральным законом “О несостоятельности (банкротстве)”.

Банк России подготовил разъяснения о необходимости установления кредитной организацией ограничений по операциям по банковским счетам физлица в рамках процедуры внесудебного банкротства.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

В Федеральном законе №230 «о коллекторах», запретов на личные встречи с должником нет. Это означает, что если вы не платите по кредитам или займам, то однажды к вам могут наведаться гости, чтобы задать пару вопросов и узнать, когда же вы планируете возвращать долги. Согласитесь, сюрприз не из приятных. Давайте разбираться, что делать, если коллекторы приехали домой, как правильно себя с ними вести и законны ли такие визиты.

Что происходит с картами и счетами при банкротстве?

При банкротстве физических лиц кредитные карты блокируются. Даже если банк по каким-либо причинам не заблокировал карточку, использовать её нельзя: в противном случае должник рискует поставить под сомнение свою добросовестность.

, в том числе , то все зависит от введенной арбитражным судом процедуры – реструктуризации задолженности или реализации имущества.

Реструктуризация долга

При реструктуризации доступ физического лица к счетам ограничивается. Банкрот вправе распоряжаться денежными средствами, но только до 50 000 рублей в месяц, при этом согласия финансового управляющего не требуется. Должник имеет право открыть для этого отдельный счет в банке.

Чтобы пользоваться остальными счетами и картами, нужно согласие от управляющего, назначенного по делу. Разрешение должно быть оформлено в письменной форме.

Реализация

Во время реализации у должника нет доступа к счетам и . Запрет распространяется на . Счета контролирует управляющий.

При реализации банкрот каждый месяц получает выплаты не только на себя, но и на несовершеннолетних детей и иных иждивенцев, находящихся на обеспечении (например, нетрудоспособного родственника).

Что делает управляющий?

распространяется только на расход средств. Деньги могут поступать на карту, но банкрот не сможет превышать лимит в 50 000 рублей () или вообще не сможет снимать средства (

и счетами должника распоряжается , назначенный по делу. Именно он будет выдавать прожиточный минимум, открывать и закрывать счета, перенаправлять денежные средства и совершать иные действия.

Иногда управляющие открывают счет на свое имя, чтобы осуществлять операции, но на практике они чаще используют основной (например, зарплатный) счет банкрота.

При банкротстве управляющий действительно получает право распоряжаться денежными средствами, которые находятся на счетах должника. Разумеется, это не означает, что он будет тратить их по своему усмотрению (например, на личные нужды или необязательные расходы). Действия управляющего контролируются судом, кредиторами и самим должником.

Что происходит с деньгами банкрота?

Денежные средства, которыми распоряжается при банкротстве, используются для того, чтобы:

- и дополнительные средства банкроту

- погасить текущие судебные расходы,

- выплатить вознаграждение привлекаемым лицам (например, профессиональному оценщику

- распределить средства между кредиторами в порядке очередности.

По завершении банкротства все расчеты с кредиторами будут полностью завершены, а текущие судебные расходы погашены. Если на счетах останутся деньги, они будут возвращены должнику и он сможет распоряжаться ими самостоятельно.

Как увеличить выделяемый прожиточный минимум?

При реализации можно увеличить выплаты банкроту, выделяемые управляющим. Для этого необходимы основания и документы, которые будут их подтверждать.

Чтобы исключить из конкурсной массы дополнительные средства, необходимо письменное ходатайство должника. В нем указываются основания с приложением подтверждающих документов для увеличения суммы.

Какие средства остаются у банкрота?

Управляющий не распоряжается средствами, которые банкрот получает на содержание других лиц. Самый частый пример — алиментные выплаты на несовершеннолетних детей. Вне зависимости от тогоь, какую сумму будет получать должник, эти средства не включаются в конкурсную массу. То же самое касается пенсии по потере кормильца, детских пособий, мер социальной поддержки (например, для детей-инвалидов) и других подобных выплат.

Можно ли скрыть карты и счета от управляющего?

Все счета после того, как гражданин признается банкротом, переходят к ведению финансового управляющего. Это означает, что они вместе с остальным имуществом образуют конкурсную массу. Она формируется для того, чтобы рассчитаться с кредиторами.

Если должник попытается скрыть счета, это может привести к отказу в списании долгов. Действуйте добросовестно.

Что будет после банкротства?

Блокировка карт при банкротстве необходима, чтобы финансовый управляющий смог контролировать расходы физического лица, формировать конкурсную массу и возмещать судебные издержки. После завершения банкротства управляющий передаст дебетовые обратно должнику. В течение 3-5 дней они будут разблокированы, а физическое лицо получит к ним полный доступ. Обычно банки снимают самостоятельно, но если этого не произошло, то нужно направить в организацию заявление о разблокировке и приложить копию судебного решения.

Чтобы точно знать, какие из ваших счетов останутся у вас при банкротстве и какую сумму вы будете получать каждый месяц от финансового управляющего, проконсультируйтесь с юристами нашей компании. Мы ответим на все вопросы и возьмем на себя представление ваших интересов на всех этапах процедуры.

Какова общая сумма задолженности перед всеми кредиторами?

В сумму долгов можно включить, не только сам кредит, но и пени, проценты, а так же задолженности по ЖКХ, штрафы ГИБДД и налоги

Менее 50 000 руб.

Более 3 000 000 руб.

Как получить деньги у финансового управляющего?

Последняя редакция 17 февраля 2023

Время на прочтение

Когда человек вступает в процедуру банкротства, он временно не распоряжается деньгами и имуществом. Эта почетная обязанность переходит финансовому управляющему. Он формирует конкурсную массу за счет доходов должника и продажи его имущества. Потом деньги выплачивают кредиторам и долги списывают. Возможно ли, и как проходит банкротство, если есть зарплата?

Да, наличие официального дохода не препятствует списанию долгов через суд. При банкротстве вас не оставят без денег. Если вы получаете зарплату, она передается финансовому управляющему. Но вам тоже выделяются деньги на жизнь и содержание детей.

После вступления в банкротство вы теряете право самостоятельно получать зарплату и распоряжаться ею. Учитывая сроки стандартной процедуры, эти ограничения занимают 6-9 месяцев. Собственно, передача полномочий финансовому управляющему выглядит так.

Блокировка счетов сразу после ввода реализации имущества

К списанию кредитов можно прийти только через процедуру реализации имущества. А с момента ввода этой процедуры денежными средствами начинает распоряжаться управляющий.

Управляющий контролирует все доходы гражданина и все его имущество: это зарплата, пенсия, вклады и депозиты, доли в компаниях, недвижимость и так далее.

Человек обязан в течение суток после ввода процедуры связаться с финансовым управляющим и передать ему все банковские карты и доступ к счетам. Составляется акт передачи.

Финансовый управляющий связывается с банками должника, уведомляет о банкротстве физ.лица, и счета временно блокируют. Деньги с карт переводятся на специальный счет, туда же будет поступать зарплата и иной доход должника в период процедуры, а также туда перечисляют оплата победители торгов.

Каким образом финансовый управляющий узнает о вкладах, депозитах и счетах должника?

Этот вопрос задают должники, которые планируют «недоговорить» о своих активах. Например, передать управляющему карты с кредитным лимитом, но оставить в секрете карточку с зарплатой. Это плохая идея. По закону обо всех картах и счетах должник обязан сообщить письменно.

Но потом проводится проверка. Финансовый управляющий направляет запросы в ФНС, которая предоставляет список банковских счетов физ.лица.

Все российские банки и иностранные, имеющие здесь представительства, обязаны отчитываться в ФНС об открытии гражданами счетов, поэтому в течение 7 дней у управляющего будет актуальный список.

Открытие специального счета

По ст. 138 № 127-ФЗ, финансовый управляющий обязан открыть специальный счет, куда поступает конкурсная масса. Тут нюанс: часто финансовые управляющие не открывают отдельный счет. Они используют уже открытый счет, блокируя остальные карты.

Такой ход используется в целях экономии: открытие счета банкроту на имя финансового управляющего повлечет дополнительные расходы. Снятие, переводы средств и другие операции предполагают повышенную комиссию банку — только за открытие счета нужно заплатить 3-4 тыс. рублей. Опять же, обслуживание такого счета тоже стоит денег.

К счастью, законодатель не предъявляет требований по остальным условиям. В частности, финуправляющий волен выбирать любой банк. На спецсчет попадают все доходы в период банкротства:

- зарплата и другие доходы должника — от самозанятости, от выполнения разовых услуг, возврат долга, получение вычета;

- выручка от продажи имущества в торгах;

- доход от по взыскания долгов, оспаривания сделок банкрота;

- другие виды доходов.

Пенсию и другие социальные выплаты ПФР не переводит на спецсчет, но должник обязан это сделать. На практике, пенсию в полном объеме суд оставляет банкроту на время процедуры, и переводить управляющему ничего не нужно.

Эти деньги используются в следующих целях:

- Судебные затраты.

- Расходы на проведение оценки, организацию торгов.

- Выплата гонорара финансовому управляющему — 7% с выручки.

- Текущие платежи — например, алименты, выплата МРОТа на жизнь банкроту и его иждивенцам.

- Удовлетворение требований кредиторов.

Не допускается использование средств на специальном счету в личных целях. Тут установлен двойной контроль: ответственность понесет и сам финансовый управляющий, и банк, в котором размещены средства. Даже если банк выступает кредитором должника, у него нет права снимать деньги, чтобы погасить свой кредит. За подобные действия предусмотрены штрафы.

Уведомление работодателя

Также финансовый управляющий связывается с работодателем должника и письменно уведомляет, что тот обязан перечислять зарплату на другие реквизиты.

Это уведомление передается под роспись, чаще отправляется заказным письмом. После получения такого письма работодатель должника обязан перечислять его зарплату на спецсчет финуправляющего.

Обойти это правило не получится. Если должник обратится в сторонний банк, ему откажут. В течение всей процедуры банкротства у должника отсутствует право открывать счета и брать кредиты в финансовых организациях.

Бывает, что человек получает зарплату наличными через кассу предприятия. Это ничего не меняет. Банкрот обязан сообщить о зарплате финансовому управляющему и передать свой доход.

Если часть денег гражданин получает в конверте, то стоит до банкротства рассказать об этом юристу, чтобы не нарушить закон и избежать рисков. В целом, финуправляющий ориентируется только на официальные доходы, и проверок на предприятии устраивать не будет.

После банкротства все аресты со счетов снимаются, и банки восстанавливают доступ к дебетовым картам. Долги списаны, поэтому человек свободно распоряжается своими доходами, с его зарплаты не могут взыскать старый кредит или недоимку по налогам.

Как выделить деньги из конкурсной массы или сохранить зарплату

Финансовый управляющий не будет делать выплаты при банкротстве по личной инициативе. Необходимы документальные основания. Должнику следует обратиться в арбитражный суд с ходатайством о выделении денег на проживание в период процедуры.

В первую очередь, необходимо составить ходатайство

Это ходатайство направляется в Арбитражный суд в дело о банкротстве. В некоторых случаях к ходатайству могут подключиться члены семьи банкрота — они выступают заинтересованными лицами.

Окончательное решение будет за судом. Если он позволяет выделить средства, дальнейшее уже будет делом техники. Решение передается финансовому управляющему, который и выделяет деньги в нужном размере на потребности должника.

Можно ли скрыть доходы?

Теоретически можно. Но вопрос в последствиях: готовы ли вы их нести, готовы ли вы на этот риск?

К примеру, банкрот работает официально, получает 87 тысяч рублей в месяц, но чтобы утаить деньги от финуправляющего, резко переходит на ЗП в размере МРОТ.

События будут развиваться так:

- Финансовый управляющий обязан проверить, работаете ли вы, и сколько в месяц денег вы получаете. Соответственно, если вы решили утаить факт занятости, он быстро раскроется.

- Финансовый управляющий выяснит, сколько гражданин получал до банкротства, и резкое снижение дохода вызовет вопросы. Кредиторы тоже вправе подключиться, потребовать объяснений, указать, что в заявках на кредиты были другие сумм дохода.

- Эти факты подаются на рассмотрение суда. Они свидетельствуют о недобросовестности физ. лица.

Недобросовестное поведение плохо заканчивается для должника. Банкротство признают, но долги списаны не будут. В результате вы потратите деньги на процедуру, будете вынуждены терпеть ограничения, но останетесь должником.

На что можно получать деньги из зарплаты банкроту?

Если вы желаете успешно избавиться от долгов, играйте по правилам! Вас не оставят без денег и крыши над головой. При банкротстве не продают единственное жилье. Вы вправе рассчитывать на квартиру, в которой вы прописаны и которой владеете. Ее не отберут ни за какие долги.

Что касается зарплаты, тут немного сложнее. Если у должника есть доход, ему выделяют прожиточный минимум ежемесячно: на него и на каждого его иждивенца (дети, супруг в отпуске по уходу до 3 лет, нетрудоспособные родители).

Например, банкротится одинокая мать. Ей буду оставлять 2 МРОТ — на нее и ребенка в месяц. Это 22 тысячи рублей, в зависимости от МРОт в регионе.

Если же у ребенка есть второй родитель, то на детей будут выделять половину МРОТ. Либо четкую сумму алиментов, если есть судебный акт. Когда зарплата большая, выгоднее установить алименты — 25% на одного ребенка, 33% на двух и 50% на трех и более.

Алименты финуправляющий удерживает и направляет получателю (для этого матери или отцу нужно подать письменное ходатайство).

Размеры МРОТ берут из тех, которые введены в регионе.

Базовый МРОТ сейчас составляет 16 242 рубля, актуальные минимумы по субъектам РФ можно посмотреть здесь.

Но в некоторых регионах выплаты будут больше. Например, в Москве в 2023 МРОТ составляет 24 801 рубль.

А также на севере и Дальнем востоке. В Хабаровском крае к МРОТ положены:

- процентные надбавки за стаж работы в особых условиях климата;

- районный коэффициент.

Кстати, компенсации проезда к месту отдыха и лечения у работника, командировочные и различные доплаты за вредность не забирают за долги ни приставы, ни финуправляющий.

Но это еще не все. При банкротстве юристы добиваются выделения дополнительных средств:

- на оплату коммунальных услуг, соц.найма или даже аренды жилья, если нет недвижимости в собственности;

- на компенсацию затрат на лечение, реабилитацию — свои и иждивенцев.

Есть категория доходов, которыми финансовый управляющий не вправе распоряжаться. К ним относятся все доходы, которые перечислены в ст. 101 № 229-ФЗ. В частности:

- алименты и любые детские пособия;

- компенсации вреда здоровью, получаемые должником как пострадавшим лицом;

- выплаты по потере кормильца;

- материальная помощь;

- материнский капитал;

- компенсации лицам, пострадавших от стихийных бедствий, катастроф, эпидемий и так далее.

Должник договаривается с финансовым управляющим о порядке и способе получения этих денег.

Отдельно поясним, что зарплата или иные доходы супруга должника, его детей и родителей вообще никак не фигурирует в банкротстве физ.лица. Даже если кредит взят в браке — кто подписал договор, тот и заемщик. С того и спрашивают.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

С какими подводными камнями столкнется банкрот?

В банкротстве при выделении денег из конкурсной массы возникают споры, которые могут затянут дело. Эти моменты стоит обсудить с юристами до того, как начать судебный процесс.

- Алименты исключают из конкурсной массы, поэтому кредиторы вправе оспаривать сумму.

Представим ситуацию: банкрот развелся, платит алименты на сына. Есть нотариальное соглашение на ежемесячные 80 000 рублей а зарплата — всего 100 тысяч рублей. Кредиторы не согласятся терять деньги, подадут на оспаривание. По закону 1 ребенку полагается 25% зарплаты. Суды на время банкротства действительно ограничивают размеры алиментов по ст. 81 СК, чтобы избежать злоупотреблений. В практике были абсурдные ситуации, когда банкрот платил детям по 1 млн. рублей ежемесячно. Кредиторы оспаривали подобные соглашения — это слишком большая сумма даже для нескольких детей. То есть через алименты вывести деньги из конкурсной массы не получится.

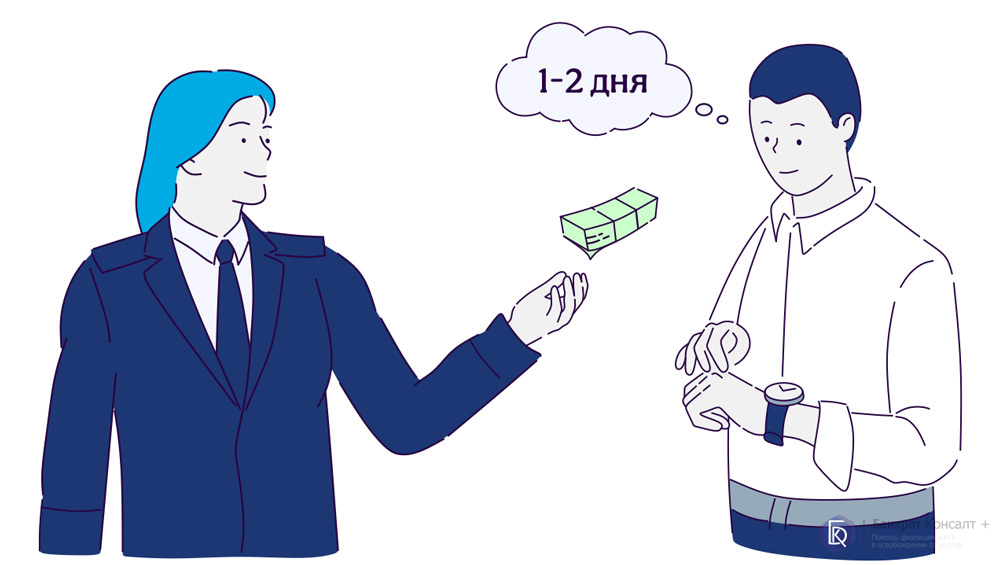

- Финансовый управляющий обязан ежемесячно выделять должнику деньги на его проживание. Но в реальности не всегда удается соблюдать сроки. Это не связано с бездействием управляющего — палки в колеса ставят сами банки.Деньги от финуправляющего могут поступить позже, что связано с бюрократическими сложностями со стороны банков. Порой приходится тратить 1-2 рабочих дня, чтобы добиться выплат. Средства он будет перечислять человеку на карточку родственника, отправлять по почте, банковским переводом или выдавать наличные под роспись — как удобнее.

Вам нужна консультация по поводу распределения зарплаты банкрота? Позвоните нам. Мы подробно проинформируем о тонкостях процедуры и окажем правовую поддержку в деле.

Руководитель отдела подготовки и клиентского сервиса

Юрист по банкротству физических лиц

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Популярные статьи

Рассчитать примерную стоимость банкротства

Обнаружили ошибку? Пожалуйста, выделите ее.

Вопрос

Вправе ли должник, признанный банкротом, с согласия финансового управляющего обратиться в банк для снятия денежных средств с расчетного счета в ходе реализации имущества? Сумма – 106 тыс. рублей. Каковы действия банка в случае получения такого согласия?

Ответ

Если в банк поступило письменное согласие финансового управляющего на снятие средств должником, то банк обязан провести операцию. При этом финансовое учреждение не вправе ссылаться на невозможность проверить подлинность подписи управляющего.

По общему правилу в конкурсную массу гражданина включается все его имущество, имеющееся на день принятия арбитражным судом решения о признании гражданина банкротом и введении процедуры его реализации, а также имущество, выявленное или приобретенное после принятия указанного решения (п. 1 ст. 213.25 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», в том числе заработная плата и иные доходы должника.

В конкурсную массу не включаются получаемые должником выплаты, предназначенные для содержания иных лиц (например, алименты на несовершеннолетних детей, пособия на ребенка, социальные пенсии и т.п.). Из конкурсной массы также исключается имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством, в том числе деньги в размере установленной величины прожиточного минимума, приходящейся на гражданина-должника и лиц, находящихся на его иждивении (абз. 1 п. 3 ст. 213.25 закона о банкротстве, ст. 446 ГК РФ).

Вопросы об исключении из конкурсной массы указанного имущества (в том числе денежных средств), о невключении в конкурсную массу данных выплат решаются финансовым управляющим самостоятельно во внесудебном порядке. В частности, финансовый управляющий вправе направить лицам, производящим денежные выплаты должнику (например, работодателю), уведомление с указанием сумм, которые должник может получать лично, а также периода, в течение которого данное уведомление действует.

Пунктом 6 ст. 213.25 закона о банкротстве установлено, что финансовый управляющий в ходе реализации имущества гражданина от его имени распоряжается средствами банкрота на счетах и во вкладах в кредитных организациях.

Кроме того, законом предусмотрен механизм, позволяющий гражданину распоряжаться денежными средствами на счете без согласия финансового управляющего.

В соответствии с пунктом 5.1 ст. 213.11 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», в редакции Федерального закона от 23.06.2016 № 222-ФЗ, гражданин вправе открыть специальный банковский счет и распоряжаться денежными средствами, размещенными на нем, без согласия финансового управляющего. Сумма совершенных гражданином операций по распоряжению денежными средствами, размещенными на специальном банковском счете, не может превышать 50 тыс. рублей в месяц.

По ходатайству гражданина арбитражный суд вправе увеличить максимальный размер денежных средств, размещенных на специальном банковском счете должника, которыми гражданин вправе ежемесячно распоряжаться.

Денежными средствами, размещенными на иных счетах (вкладах), должник распоряжается на основании предварительного письменного согласия финансового управляющего (абз. 3 п. 5.1 ст. 213.11 закона о банкротстве). Таким образом, при поступлении письменного согласия финансового управляющего банк обязан провести операцию. Приведем пример из недавней судебной практики.

Так, в 2020 году должник обратился в отделение АО «Альфа-Банк», чтобы получить денежные средства, находящиеся на счете, представив документ, удостоверяющий личность, копию определения Арбитражного суда Мурманской области от 19.05.2020, а также письменное согласие финансового управляющего на распоряжение его банковским счетом. В этот же день в устной форме сотрудники банка отказали в снятии наличных денежных средств и разъяснили, что денежные средства могут быть выданы только финансовому управляющему. Банк сослался на то, что он не имел возможности идентифицировать подпись финансового управляющего на документе. Должник обратился в суд. Мировой судья встал на сторону должника и взыскал с АО «Альфа-Банк» в пользу истца денежные средства в размере 50 тыс. рублей, компенсацию морального вреда в размере 1 тыс. рублей, а также штраф в размере 7 тыс. рублей.

Вышестоящий суд согласился с выводами мирового судьи. Поскольку истцом были запрошены денежные средства в размере 50 тыс. рублей, а также представлено соответствующее согласие финансового управляющего, у ответчика не имелось достаточных оснований для отказа в выдаче истцу денежных средств в запрашиваемом размере (Апелляционное определение Ленинского районного суда города Мурманска от 10.02.2021 № 11-8/2021).

Когда блокируют карты при банкротстве физических лиц

В этой статье рассказываем про блокировку карт и счетов должника во время процедуры банкротства.

При банкротстве должник не может распоряжаться своим имуществом, в том числе, картами. Рассказываем в этой статье, когда блокируют карты, зачем это делается и в какой момент их “размораживают”.

%%type:widget, id:bankruptcy, name:quiz%%

Ликбез по банкротству

Для начала разберемся с основными терминами при процедуре банкротства.

Должник – лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

При этом требования к гражданину:

- Составляют не менее чем 500 000 рублей;

- Не исполнены в течение 3 месяцев с даты, когда они должны быть исполнены.

Важно! Сейчас рассматриваем судебный порядок банкротства, но также существует внесудебный (через МФЦ), когда общий размер задолженности составляет от 50 000 до 500 000 рублей).

Коллекторы занимаются возвратом просроченной задолженности. Причем, долг агенству передает кредитная организация.

Кредиторы – лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору.

Простыми словами, кредиторы – те, кому вы должны денежные средства.

Финансовый управляющий – арбитражный управляющий, утвержденный арбитражным судом для участия в деле о банкротстве гражданина.

Так называемый “представитель гражданина”, который распоряжается имуществом во время банкротства.

Суд, в котором рассматривается дело о признании гражданина банкротом.

Последствия признания физлица банкротом

По Закону после признания физического лица банкротом:

- Вы не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства – в течение 5 лет;

- Дело о банкротстве не может быть возбуждено по вашему заявлению – в течение 5 лет;

В случае повторного признания гражданина банкротом в течение указанного периода по заявлению конкурсного кредитора или уполномоченного органа в ходе вновь возбужденного дела о банкротстве гражданина правило об освобождении гражданина от обязательств не применяется.

- По общему правилу вы не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом – в течение трех лет;

- Вы не вправе занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией – в течение 10 лет;

- Вы не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями – в течение 5 лет.

Что нельзя делать физлицу с имуществом при банкротстве

При банкротстве у гражданина появляются следующие ограничения:

- Запрет на заключение сделок. Нельзя покупать и продавать имущество, отдавать его под залог, получить либо выдать займ, давать поручительство, гарантию, уступить право требования на вещь;

- Запрет на распоряжение своими денежными средствами. Как выяснили ранее, гражданин передает все банковские карточки финансовому управляющему. Важно, что гражданин и его иждивенцы не останутся без средств к существованию – финансовый управляющий регулярно будет перечислять должнику средства от полученного дохода размером с прожиточный минимум.

Прожиточный минимум в Москве на 2022 год установлен Постановлением Правительства Москвы: для трудоспособного населения установлена величина прожиточного минимума на 2022 год в размере 17683 рубля, для пенсионеров – 13951 рубль, детей – 15737 рублей.

Как происходит блокировка карт?

При подаче документов в суд делается опись имущества гражданина. Она должна включать в себя сведения о каждом из открытых на его имя счетов с указанием размера денежных средств на них. Необходимо подтвердить документально: выписки со счетов, договор об обслуживании в банке.

Все банковские счета должника блокируются автоматически, после этого ограничения снимаются только финансовым управляющим.

Что происходит после блокировки?

Распоряжением денежными средствами после блокировки карт,счетов занимается арбитражный управляющий. Цели такого использования средств:

- Формирование конкурсной массы для того, чтобы в дальнейшем деньги могли быть переданы кредиторам;

- Оплата всех текущих счетов банкрота (электричество, вода, услуги связи и так далее);

- Выплата алиментов;

- Выделение денег на транспортные расходы, приобретение одежды, лекарств и еды;

- Выплаты кредиторам в счёт погашения долга;

- Вознаграждение за работу финансового управляющего и приглашённых специалистов;

- Судебные расходы и процессуальные издержки.

Управляющий может самостоятельно оплачивать текущие счета, но как правило, для упрощения процедуры и ускорения процесса он передаёт эту сумму должнику вместе с прожиточным минимумом. Управляющим осуществляется контроль за расходованием средств, поэтому траты должны быть документально подтверждены и обоснованы.

Более того, арбитражный управляющий блокирует все счета и объединяет хранившиеся на них на специальном счёте, который регистрирует на своё имя.

Блокировка зарплатной карты

Когда должник имеет официальное место работы, информация о банкротстве передается работодателю и арбитражный управляющий передаёт реквизиты нового спецсчёта.

С каждого поступления арбитражный управляющий передаёт физическому лицу сумму, определяемую региональным прожиточным минимумом и социальной категорией должника (а при наличии иждивенцев — деньги на их содержание), а остальные средства участвуют в формировании конкурсной массы.

Пример прожиточного минимума в Москве: для трудоспособного населения установлена величина прожиточного минимума на 2022 год в размере 17683 рубля, для пенсионеров – 13951 рубль, детей – 15737 рублей. Размеры прожиточного минимума по демографическим группам учитываются при назначении государственной социальной и экстренной социальной помощи, постановки в очередность неработающих пенсионеров на санаторно-курортное лечение, зубопротезирование и некоторые другие меры социальной поддержки.

“Разморозка” карты и счетов

После вынесения судом решения о признании его банкротом, счета могут быть разблокированы.

- Счета банка-кредитора, то организация сделает это самостоятельно, получив уведомление о завершении процедуры банкротства (в течение восьми рабочих дней со дня решения суда);

- Счёт открыт в стороннем банке, то физическому лицу необходимо подать заявление о разблокировке счёта и приложить к нему копию заверенного судебного акта и копию выписки из реестра сведений о банкротстве.

Банк может списать со счёта деньги, если за время блокировки была накоплена задолженность за текущие платежи, не списываемые банкротством (комиссия за ведение счёта, мобильный банк и другие).

Если вы находитесь в тяжелом финансовом положении и намерены пройти процедуру банкротства, вы можете доверить подготовку всех необходимых документов юристу сервиса DestraLegal. А для тех граждан, которые уже на стадии банкротства, юристы готовы провести консультацию, чтобы оценить риски и дать рекомендации.

Отстаивайте свои права с DestraLegal. Это просто 💙