Содержание

Требования к должникам при внесудебной (упрощенной) процедуре банкротства

По сравнению со стандартным банкротством, внесудебная процедура предполагает меньше требований к должникам. Важно, чтобы человек соответствовал двум условиям:

- закрыты исполнительные производства в ФССП. Причина окончания должна заключаться в отсутствии имущества для взыскания. То есть банкротиться в новом порядке имеют право граждане, у которых нет собственности, кроме единственного жилья и объектов, защищенных от изъятия: личные вещи, домашний скот, мебель, техника и т.п. Но и единственное жилье не должно быть роскошным;

- сумма долгов в пределах от 50 тыс. до 500 тыс. рублей. Важно: учитываются просроченные долги по всем возможным обязательствам: кредиты, займы, долги за коммунальные услуги, за налоги, по алиментам и так далее.

Закон о внесудебном банкротстве предусматривает последствия на случай, если должник решит обойти законные требования:

- Если должник «забудет» указать определенного кредитора в заявлении, тот может узнать о процедуре через реестр Федресурса и заявить о своих правах. По настоянию кредитора, в частности, процедура может перейти в судебный процесс стандартного банкротства физ. лиц.Оплачивать услуги финуправляющего при переводе дела из МФЦ в арбитраж должен тот кредитор, который инициировал перевод дела из упрощенной процедуры в судебную.

- Долги, о которых должник «забыл» упомянуть, просто не учтут во внесудебной процедуре. Требования кредиторов по таким обязательствам будут считаться действующими и законными даже после списания других долгов.Кредиторы, которых вы «забыли» указать в заявлении на внесудебное банкротство, могут и будут продолжать взыскать с вас долги. И коллекторы будут вас беспокоить по этим долгам тоже.

- Данные по закрытым производствам проверяются сотрудниками МФЦ. Если, например, в прошлом у гражданина окончено производство по причине отсутствия имущества, но по следующему производству взыскание еще осуществляется, то МФЦ откажет в процедуре банкротства.

Внесудебное признание граждан банкротами — довольно молодая процедура для российского правового поля. Банкротом без суда, через обращение в МФЦ может быть признано только небольшое число отечественных должников.

Упрощенная форма, без арбитражного управляющего и судебных заседаний, может применяться только теми физ. лицами, которые уже получили у приставов бумагу (или запись на сайте ФНС) о том, что у вас нет имущества. И у которых есть долги на сумму от 50 до 500 тыс. рублей.

Проблема может возникнуть и при ожидании ответа от пристава, если необходимость в таком запросе возникает. Например, у потенциального банкрота есть на руках решение пристава о закрытии исполнительного производства, а в базе ФССП этого решения почему-то нет — мол, «база не обновилась». В этом случае из МФЦ могут послать запрос приставу — например, по электронной почте.

Не секрет, что службы ФССП перегружены работой, и на запрос «какой-то там МФЦ» могут банально не ответить — или затянуть с ответом. Проблема еще в том, что между ФССП и МФЦ нет регламента о взаимодействии, поэтому отвечать на запрос из госорганов они, вроде бы обязаны, но ответственности за молчание — не будет.

А у сотрудника МФЦ всего три дня для проверки данных заявителя. Нет ответа от пристава — дело не будут начато, заявление вернут должнику.

Такие требования предъявляются и к гражданам, и к ИП — предприниматели тоже могут пройти бесплатную процедуру, если они подпадают под критерии закона.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб. /мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Арбитражный управляющий во внесудебной процедуре несостоятельности (банкротства)

Революционным является то, что внесудебное банкротство граждан проходит:

- без участия арбитражного управляющего;

- без суда.

В стандартном банкротстве финансовый управляющий выполняет ряд функций: подает публикации в Федресурс, встречается с кредиторами, вносит их требования в реестр, проверяет состояние финансовых дел должника и в целом ведет процедуру.

Отсутствие финуправляющего в деле о банкротстве через МФЦ делает его проведение бесплатным, но при этом сильно осложняет сам процесс. Помните, что сотрудники МФЦ — лишь приемное звено сведений о ваших долгах. Они не обязаны ничего проверять (кроме факта закрытия приставами исполнительного производства). И от того, как вы составили заявление (правильно ли указали кредиторов) зависит, в каком виде эти данные будут загружены на «Федресурс».

В качестве примера приведем реальную историю. Должник указал в заявлении своих кредиторов — банки и МФО. За время, пока он «зрел» для подачи заявления в МФЦ, а кредиторы с ним судились, его долги были проданы коллекторам, да еще и несколько раз. Кому — он уже и сам забыл, ведь он отказался от общения с коллекторами в надежде на скорое списание долгов.

И вот данные о его долгах сотрудник МФЦ загрузил на «Федресурс», а изначальный кредитор-банк пишет — мы уже не являемся кредитором данного физ. лица, долг продан компании «Агентство судебного взыскания». То есть должник, сам не зная об этом, подал в МФЦ неверные сведения. Все, банкротство остановлено или (если есть инициатива кредитора), его передают в Арбитраж.

В этой ситуации, при возникновении подобного косяка, уладить дело с переданным по сто раз долгами и чехардой кредиторов — как раз функция управляющего. Он будет их искать и с ними договариваться. А раз при внесудебной процедуре управляющего нет — то и голова за вас и ваши неточности ни у кого не болит.

Во внесудебном банкротстве участие управляющего не предусмотрено, частично его функции делегированы многофункциональным центрам.

Но опыт первого года работы системы упрощенной процедуры банкротства свидетельствует, что выполняют функции финуправляющего сотрудники МФЦ плохо. Надо признать, что они — лишь звено по приему заявления и загрузки данных о должнике для кредиторов на «Федресурс». Это и не удивительно — они ничего не обязаны делать в интересах должника.

Даже помогать в составлении заявления — и то не обязаны. И вся работа по приему заявлений от должников для сотрудников МФЦ — лишь дополнительная нагрузка, которой они откровенно не рады.

Финансовый управляющий в деле не участвует, но это не значит, что проверки не будет. Согласно нормам закона N 289-ФЗ от 31 июля 2020 года о внесудебном банкротстве граждан, у кредиторов увеличится круг полномочий.

В течение 6 месяцев с даты внесения гражданина в реестр банкротов ЕФРСБ, кредиторы могут подавать запросы в государственные органы, проверять сделки по Госреестру, проверять имущество супругов банкротов, искать скрытую собственность.

Если найдется имущество — дело перейдет на рассмотрение в Арбитражный суд, а внесудебная процедура будет прекращена.

Таким образом, полномочия финуправляющих в упрощенном (внесудебном) банкротстве будут распределены между:

- МФЦ;

- Кредиторами должника.

Законопроект об упрощенной процедуре банкротства вступил в силу с 1 сентября 2020 года. В нем написано, что должник во внесудебной процедуре несостоятельности (банкротства) получит списание долгов в сроки ровно 6 месяцев. Упрощенное банкротство физических лиц — это такое социальное банкротство, которое было придумано специально для самых уязвимых должников: пенсионеров, инвалидов, одиноких матерей.

Процедура внесудебного банкротства кажется легкой только на первый взгляд

На деле же только треть претендентов на списание долгов через МФЦ за пол года после вступления закона в силу смогли подать на нее документы. И в упрощенке оказалось очень много «подводных камней».

Как проходит внесудебное банкротство физических лиц?

- Гражданин обращается в МФЦ с целью признать себя несостоятельным: по месту жительства или регистрации. Вообще, вся процедура проходит внутри МФЦ. Сотрудники центра информируют должника о необходимых документах и принимают от человека заявление.

- Когда документы поданы, сотрудники МФЦ проверяют основания обращения за внесудебным банкротством: они делают запрос в ФССП об окончании исполнительных производств из-за отсутствия имущества — п. 4 ч. 1 ст. 46 ФЗ №229.

если нет оснований для отказа, то в течение 3 рабочих дней сотрудники вносят гражданина в реестр ЕФРСБ;

если найдены причины для отказа: данные об окончании исполнительных производствах не подтвердились, или они закрыты по другим причинам (например, приостановлены, прекращены), в течение 3 рабочих дней заявление возвращается должнику.

Далее гражданин вправе выждать месячный срок и подать заявление снова. Но если перемены не произошли, то последует еще один отказ. Также можно обжаловать отказ МФЦ в Арбитражном суде. - если нет оснований для отказа, то в течение 3 рабочих дней сотрудники вносят гражданина в реестр ЕФРСБ;

- если найдены причины для отказа: данные об окончании исполнительных производствах не подтвердились, или они закрыты по другим причинам (например, приостановлены, прекращены), в течение 3 рабочих дней заявление возвращается должнику.

Далее гражданин вправе выждать месячный срок и подать заявление снова. Но если перемены не произошли, то последует еще один отказ. Также можно обжаловать отказ МФЦ в Арбитражном суде. - В течение 6 месяцев гражданин числится в реестре ЕФРСБ. Если за полгода финансовое положение не улучшится, долги будут списаны.

Что должно измениться для должника после подачи заявления в МФЦ

С момента ввода бесплатной процедуры в силу вступают следующие ограничения:

- Прекращаются притязания кредиторов: банков, МФО, коллекторов, физических и юридических лиц.

- Взыскатели и приставы не могут списывать деньги, которые поступают на счета должника. Например, зарплату, пенсию. Но часто это требование закона нарушается, особенно приставами.

- Должнику запрещено брать новые долги, оформлять кредиты и выступать поручителем.

- Кредиторы смогут направлять запросы в ведомства и государственные органы для поиска скрытого имущества.

Зачем кредиторам подавать запросы?

Если пристав не нашел какое-то имущество, а кредиторы твердо знают, что оно есть, то кредиторы вправе подать жалобу и перевести внесудебное банкротство в обычное судебное, чтобы добиться реализации собственности. Например, это может быть доля в совместной собственности супругов или имущество, купленное после окончания исполнительных производств.

Спросите юристов, какое имущество окажется под угрозой во внесудебном банкротстве, и какие сделки могут оспорить при внесудебном банкротстве.

Через полгода после публикации гражданин признается банкротом во внесудебном порядке и освобождается от долгов перед кредиторами, которых он указал в заявлении.

Последствия внесудебного банкротства

Действуют те же последствия, что и при обычном банкротстве по ст. 213. 30 ФЗ №127:

- Запрет занимать руководящие должности в юрлицах (гендиректор или участник, член совета директоров) — 3 года;

- Обязанность указывать факт банкротства при получении новых займов, кредитов, ипотеки в течение 5 лет после завершения процедуры;

- Если вы прошли внесудебное банкротство как ИП — запрет регистрировать ИП 5 лет.

После завершения внесудебного банкротства и включения в реестр соответствующих данных банкрот не сможет в течение 10 лет снова инициировать процедуру. Для сравнения, при судебном банкротстве — 5 лет.

Какие долги списывают при внесудебном банкротстве?

Это кредиты, микрозаймы, долги по ЖКХ, налогам, штрафы ГИБДД и долги, которые уже проданы коллекторам, а также проценты, пени, неустойки. Не обязательно, чтобы каждый кредитор подавал в суд и проходил исполнительное производство. Если дело гражданина соответствует условиям внесудебного банкротства, ему спишут кредиты, которые он указал в заявлении, даже если срок их выплаты еще не окончен.

Но обратите внимание на п. 2 ст. 223. 6: если кредитор не указан в заявлении — долг не списывается. Кредиторы, которые не были указаны в заявлении, могут требовать возврата долга в процессе внесудебного банкротства и даже после его завершения. Это прямо предусмотрено законом.

Поэтому важно в заявлении указывать все претензии, иначе часть долгов не спишется. Во внесудебном банкротстве не списываются алименты, долги по зарплате бывших работников, субсидиарная ответственность и финансовая ответственность за причинение вреда, признанная судом.

Спросите юриста, какие долги вы вправе списать через МФЦ, упрощенное внесудебное банкротство уже давно активно работает.

Стоимость процедуры

Очевидным преимуществом внесудебной процедуры является стоимость: для должника банкротство бесплатно. Отсутствует необходимость оплачивать:

- госпошлину. В обычном банкротстве она составляет 300 рублей;

- услуги финансового управляющего. Стоимость за одну процедуру (реструктуризацию долгов или реализацию имущества) равна 25 000 рублей;

- публикации в ЕФРСБ. МФЦ будет подавать их бесплатно;

- также при банкротстве через МФЦ не нужны публикации в издании «КоммерсантЪ».

Таким образом, гражданину не придется открывать кошелек, вся процедура осуществляется на бесплатной основе. В тексте закона прямо указано, что в упрощенном банкротстве плата не взимается: МФЦ должно бесплатно рассмотреть заявления, сделать публикации. Единственное, что может потребоваться — услуги юристов.

Чем помогут юристы при внесудебном банкротстве?

- Проверка — 4 500 рублей. Юрист запросит информацию о долгах, чтобы узнать их сумму. Также уточнит по базе ФССП, окончены ли исполнительные производства.

- Проверка и подготовка заявления в МФЦ о внесудебном банкротстве, составление списка кредиторов — 7 000 рублей. Гражданин сам только подает заявление и получает результаты через полгода.

- Внесудебное банкротство под ключ по доверенности 20 000 рублей.

проверка;анализ имущества и сделок за три года, рисков при ипотеке или автокредите;подготовка и подача документов в МФЦ по доверенности;консультирование и юридическая защита в период внесудебного банкротства — жалобы на коллекторов, представительство в Арбитражном суде, если кредиторы будут возражать;получение документов в МФЦ о списании долгов. - проверка;

- анализ имущества и сделок за три года, рисков при ипотеке или автокредите;

- подготовка и подача документов в МФЦ по доверенности;

- консультирование и юридическая защита в период внесудебного банкротства — жалобы на коллекторов, представительство в Арбитражном суде, если кредиторы будут возражать;

- получение документов в МФЦ о списании долгов.

Федеральный закон от 31. 2020 N 289-ФЗ «О внесудебном банкротстве гражданина» вступил в силу 01 сентября 2020 года.

Что показали первые 10 месяцев банкротства через МФЦ

По данным на начало августа 2021 года итоги 10 месяцев работы внесудебного банкротства, с начала сентября 2020 года по конец июня 2021 года, таковы — признать себя банкротами в упрощенном режиме сделали попытку почти 11 тыс. человек. Всего через МФЦ было подано и зарегистрировано на портале «Федресурс» 10 тыс. 961 заявление.

При этом 63% от общего числа поданных в МФЦ заявлений о признании банкротства были возвращены их владельцам. В цифрах это 6 тыс. 929 документов. По 37% от общего числа поданных заявлений, или по 4 тыс. 032 заявлений, было инициировано дело о признании гражданина банкротом.

К началу июля 2021 года уже завершилось 1 тыс. 679 дел, в ходе отведенных 6 месяцев на их проведение гражданам было списано 582 млн рублей долговых обязательств. По состоянию на конец июня 2021 года 57,8 % открытых дел еще продолжаются, так как не истек отведенный на возражения кредиторов период в 6 месяцев. Речь идет о 2 тыс. 331 деле.

Прекращены были всего 22 дела, или 0,6% от общего числа заявлений, поданных в МФЦ и признанных обоснованными. В 58% случаев на банкротство через МФЦ подавали мужчины, от них поступило 2 тыс. 342 заявления, в 42% — женщины, 1 тыс. 692 дела.

Чаще всего за эти 10 месяцев к банкротству через МФЦ прибегали физ. лица в возрасте от 46 до 64 лет, от этих граждан поступило 1 тыс. 403 обращения. Граждане в возрасте от 36 до 45 лет подали 1 тыс. 345 заявлений. Чуть более 1 тыс. документов — 1 тыс. 074 — подали должники в возрасте от 25 до 36 лет.

От граждан старше 65 лет поступило 136 обращений на признания банкротства в упрощенном порядке. И от молодого поколения до 25 лет — всего 74 заявления.

В итоге была списана задолженность на сумму 587 млн рублей. Общая сумма заявленных к списанию долгов превысила 1 млрд рублей, она составила 1 млрд 411 млн рублей. Для сравнения — согласно данным Федеральной службы государственной статистики (Росстат) номинальный объем ВВП в 2020 году составил 106 трлн 606 рублей. При этом напомним, что в ходе внесудебной процедуры очень большие долги списать нельзя. Потолок долга для подачи заявления в МФЦ — 500 тыс. рублей.

Разбивка по суммам задолженностей у должников, прошедших процедуру через МФЦ, выглядят следующим образом:

- В 38% принятых к рассмотрению заявлений (в 1 тыс. 550 случаев) сумма безнадежных задолженностей составляла более 400 тыс. рублей.

- У 1 тыс. 543 должников и примерно тех же 38% — сумма долгов находилась в пределах от 200 до 400 тыс. рублей.

- В 23% от общего числа заявлений сумма долга была до 200 тыс. рублей (это 939 случаев).

ТОП-5 лидеров списка упрощенки:

- Омская область — 253 банкротства

- Челябинская область — 193 банкротства

Удивительно, но в число регионов-лидеров числу заявлений на внесудебное дело не вошли Москва, Санкт-Петербург и области этих столичных городов. Что является свидетельством того факта, что безнадежные долги у жителей этих регионов в целом больше, чем 500 тыс. рублей.

И о том, что приставы менее охотно закрывают дела по причине отсутствия у должников имущества. При этом Москва, Питер и области — традиционные лидеры по числу судебных банкротств.

Наша команда

Руководитель департамента сопровождения процедур банкротства

Ведущий юрист отдела банкротства физических лиц

Ведущий юрист судебного департамента

Ведущий эксперт по списанию долгов

Консультант по банкротству физ. лиц

Юрист отдела банкротства физ. лиц

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Как подготовить заявление о банкротстве самостоятельно?

Содержимое заявления на банкротство основывается на прилагаемых к нему документах. Поэтому переходить к написанию самого заявления имеет смысл тогда, когда собран полный пакет документов, необходимых для банкротства физического лица. Рекомендуем сверить собранные Вами документы с нашим проверочным листом (индивидуальным перечнем документов). Выслать проверочный лист на E-mail.

Донсков Дмитрий Игоревич

- Руководитель проекта «Долгам.НЕТ»;

- Практикующий юрист, арбитражный управляющий

Не торопитесь, прочитайте статью до конца! Узнайте, с какими подводными камнями можно столкнуться при составлении заявления, и лишь после этого переходите к подготовке заявления о банкротстве физического лица с помощью нашего бесплатного онлайн-сервиса. Неграмотно составленное заявление, скорее всего, будет оставлено судом без движения, что может существенно затянуть общие сроки банкротства.

Обычно заявление о банкротстве состоит из четырех частей:

- Шапка заявления

- Основная часть

- Просительная часть

- Перечень приложений к заявлению

Шапка заявления на банкротство

Шапка заявления о признании гражданина банкротом должна содержать:

- наименование и адрес арбитражного суда по месту постоянной регистрации должника, в который обращаетесь;

- Ваше ФИО, ИНН, СНИЛС, адрес регистрации, телефон и E-mail (при наличии);

- Наименования и адреса всех кредиторов.

Основная часть заявления на банкротство

Основная часть заявления о банкротстве физического лица должна содержать следующие сведения:

- о наличии и размере задолженности перед кредиторами;

- о наличии и ориентировочной стоимости имущества (если стоимость имущества, на которое может быть обращено взыскание, превышает сумму долгов, то суд может прийти к выводу, что ни какой Вы не банкрот);

- о наличии и размере дохода

если имеется доход, достаточный для выплаты долгов за 3 года, то суд введет процедуру реструктуризации долгов; если доход отсутствует, то суд может затребовать предоставить доказательства попыток трудоустройства; - если имеется доход, достаточный для выплаты долгов за 3 года, то суд введет процедуру реструктуризации долгов;

- если доход отсутствует, то суд может затребовать предоставить доказательства попыток трудоустройства;

- о семейном положении и наличии иждивенцев (детей);

- о сделках, совершенных за последние 3 года (сделки за 3-х летний период в процедуре банкротства проверяются на наличие признаков оспоримости и при наличии таковых оспариваются).

Если у Вас есть какие-либо объективные причины, по которым Вы перестали платить по счетам (сократили с работы, получили травму или инвалидность, длительное время были нетрудоспособны и т. ), то мы рекомендуем отразить это в тексте заявления на банкротство и приложить к нему копии документов, подтверждающих наличие этих обстоятельств (копии приказа о сокращении с работы, больничных листов, справки об инвалидности).

На основании этих данных суд будет определять, обосновано ли Ваше заявление о банкротстве и какую процедуру банкротства необходимо вводить.

Меньше «воды» и больше правовых оснований

При составлении заявления на банкротство не сильно увлекайтесь описанием жизненной ситуации. Обычно это реально уместить в 1-2 абзацах. Гораздо важнее привести правовые основания, в соответствии с которыми в отношении Вас должна быть введена та или иная процедура банкротства. Формируемое нашим бесплатным онлайн-сервисом, заявление о банкротстве отвечает всем требованиям Федерального закона №127-ФЗ и Арбитражного процессуального кодекса. Если Вам потребуется помощь при составлении заявления, или Вам потребуется проверенный финансовый управляющий, который доведет Ваше дело до списания долгов за минимальные сроки, звоните по бесплатному номеру 8-800-333-89-13.

Просительная часть заявления на банкротство

В просительной части заявления о банкротстве физического лица должно быть четко сформулировано то, что Вы просите у суда:

Желательно указать какую именно процедуру банкротства физического лица Вы просите ввести. Если размер Вашего дохода существенно превышает прожиточный минимум на Вас и Ваших детей, то разумно просить процедуру реструктуризации долгов. В противном случае – процедуру реализации имущества (именно эта процедура при удачном исходе завершается списанием долгов).

Донсков Дмитрий Игоревич действующий финансовый управляющий.

«В заявлении на банкротство физического лица обязательно должны быть указаны наименование и адрес саморегулируемой организации (СРО), из числа членов которой должен быть утвержден финансовый управляющий. Финансовый управляющий – обязательная фигура в деле о банкротстве физического лица. Я не рекомендую указывать первое попавшееся СРО из списка, так как существует риск, что в данном СРО отсутствуют финансовые управляющие Вашего региона, либо присутствуют и сильно загружены, либо просто откажутся работать по Вашему делу. А без утверждения его кандидатуры дело о банкротстве будет прекращено, поэтому необходимо убедиться, что указанное Вами СРО сможет предоставить Вам финансового управляющего по Вашему заявлению

Заявление о признании себя банкротом Вы можете сформировать абсолютно бесплатно на нашем сайте по ссылке (для этого Вам будет необходимо пройти регистрацию). В поиске финансового управляющего Вам поможет наш сервис au. dolgam. net. С помощью данного сервиса Вы сможете найти всех управляющих, практикующих в Вашем регионе; а также сравнить их показатели работы (количество успешных и не успешных дел).

Какие документы нужно приложить к заявлению на банкротство?

В заявлении о банкротстве Вы должны перечислить наименования всех документов, копии которых Вы предоставляете вместе с заявлением в суд. Будьте внимательнее, при подаче документов через Интернет-сервис «Мой арбитр» Вам могут отказать в принятии заявления на банкротство, если будет выявлено не соответствие перечня приложений в заявлении с перечнем поданных документов.

Перечень документов, подаваемых вместе с заявлением на банкротство физического лица в суд, довольно-таки внушительный, что может вызвать серьезные проблемы в их сборе для многих «потенциальных банкротов». Например, узнав о планируемом Вами банкротстве, банки, вполне вероятно, будут затягивать сроки, а иногда и игнорировать просьбы предоставить справку с расчётом текущей задолженности по кредиту, выписки по лицевым счетам за последние 3 года. В микрофинансовые организации (МФО) людям вообще страшно за справками идти.

Не хотите заниматься сбором документов? Обратитесь в компанию «Долгам. НЕТ» и закажите услугу по комплексному сопровождению процедуры банкротства физического лица под ключ. Сразу же после заключения договора, мы в считанные минуты сформируем для Вас:

- официальные запросы кредиторам с требованием предоставить необходимые для банкротства документы;

- запросы на предоставление банковских выписок за последние 3 года;

- письменные отказы от непосредственного взаимодействия с кредиторами (личные встречи, телефонные звонки) по специальной форме. Получив данный документ кредитор обязан прекратить звонки в Ваш адрес в случае если просрочка по кредиту превышает 4 месяца;

- и т.д.

Ряд документов мы закажем для Вас через Интернет.

Что ещё потребуется при подаче заявления на банкротство физлица?

Перед подачей заявления на банкротство физического лица потребуется оплатить государственную пошлину в размере 300 рублей и внести на депозит Арбитражного суда 25 000 рублей для оплаты услуг финансового управляющего. Можно в просительной части заявления о банкротстве просить суд предоставить отсрочку внесения депозита до даты первого судебного заседания. Обычно судьи идут навстречу гражданам-банкротом, особенно если депозит внесен частично (например, 50% от размера депозита – 12 500 рублей).

Особенности подачи заявления о банкротстве ИП

Индивидуальный предприниматель за 15 дней до подачи заявления должен сообщить о своем намерении обратиться в Арбитражный суд о признании себя банкротом через Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Гражданин не являющийся индивидуальным предпринимателем направляет по почте России копии заявления и прилагаемых к нему документов всем известным кредиторам.

Способы подачи заявления о банкротстве физических лиц

Заявление о признании гражданина банкротом может быть подано в Арбитражный суд одним из трех способов:

- через Почту России;

- собственноручно через канцелярию Арбитражного суда;

- электронным способом через сервис «Мой арбитр», для этого Вы должны быть зарегистрированы на сайте “Госуслуги”.

Если Вы подаете документы на банкротство собственноручно через канцелярию суда, распечатайте второй экземпляр заявления для проставления на нем отметки о получении.

Сроки рассмотрения заявления о банкротстве физлица

Принять заявление к производству, назначить дату первого судебного заседания

После принятия заявления о банкротстве к производству суд в срок от 15 дней до 3 месяцев должен рассмотреть его. В случае признания заявления о банкротстве гражданина обоснованным по умолчанию вводится процедура реструктуризации долгов. Если же на момент рассмотрения вопроса об обоснованности заявления у гражданина отсутствует доход, либо он минимален, Арбитражный суд на основании соответствующего ходатайства гражданина вправе не начинать процедуру реструктуризации долгов, а сразу же признать гражданина банкротом и начать процедуру реализации имущества.

Оставить заявление о банкротстве без движения до устранения недостатков

Наиболее часто суды оставляют заявление о банкротстве физлица без движения если:

- Предоставлен не полный комплект документов, предусмотренных законом о банкротстве;

- Не оплачена госпошлина в размере 300 рублей;

- Не внесены денежные средства на депозит Суд в размере 25000 рублей.

К сожалению, зачастую, заявления о банкротстве физических лиц оставляются без движения не правомерно. Согласно Постановлению пленума Верховного Суда №45 от 13. 2015 года если сумма долга превышает 500 тысяч рублей суд не вправе оставлять заявление о банкротстве физического лица без движения, ссылаясь на отсутствие ряда необходимых документов. Суд в этом случае должен принимать заявление к производству, а недостающие документы истребовать к дате судебного заседания.

Отказать в принятии заявления о банкротстве физического лица к производству

- Из-за неподсудности дела данному суду. Подсудность определяется согласно месту Вашей постоянной регистрации (прописке). Банкротство по адресу временной регистрации может вызвать сложности. Например, в Арбитражном суде города Москвы некоторые судьи категорически отказываются принимать заявление о банкротстве к производству, если человек не имеет постоянной регистрации в Москве. В то же время среди наших клиентов много людей, которые банкротятся в Арбитражном суде города Москвы по временной регистрации.

- В случае если сумма долга менее 500 тысяч рублей. К сожалению, миф о невозможности банкротства с суммой долга менее 500 тысяч рублей бытует и среди некоторых судей, которые отказываются принимать заявления при сумме долгов менее 500 тысяч рублей и просрочке менее 3 месяцев. Свою правоту в этом случае придется доказывать в вышестоящих судах.

Сэкономить на процедуре банкротства реально!

Самостоятельное оформление банкротства только на первый взгляд кажется отличным способом сэкономить. На самом деле, это довольно сложная процедура, в которой содержится множество подводных камней. Вы рискуете потратить не только уйму своего времени, пытаясь вникнуть в дебри законодательства, но и денег: все упирается в поиск честного и грамотного финансового управляющего, который возьмется вести Ваше дело и не потребует денег, свыше установленных законом 25 000 рублей. Нередки случаи, когда именно на долгих поисках арбитражного управляющего должники бросали оформление банкротства на полпути, уже успев вложить в него приличную сумму.

С банкротством от «Долгам. НЕТ» Вы платите только по факту «списания долгов», все шаги четко прописаны в подробном договоре, никаких скрытых доплат и сюрпризов! Узнайте подробности, воспользовавшись онлайн-консультацией или по телефону 8-800-333-89-13.

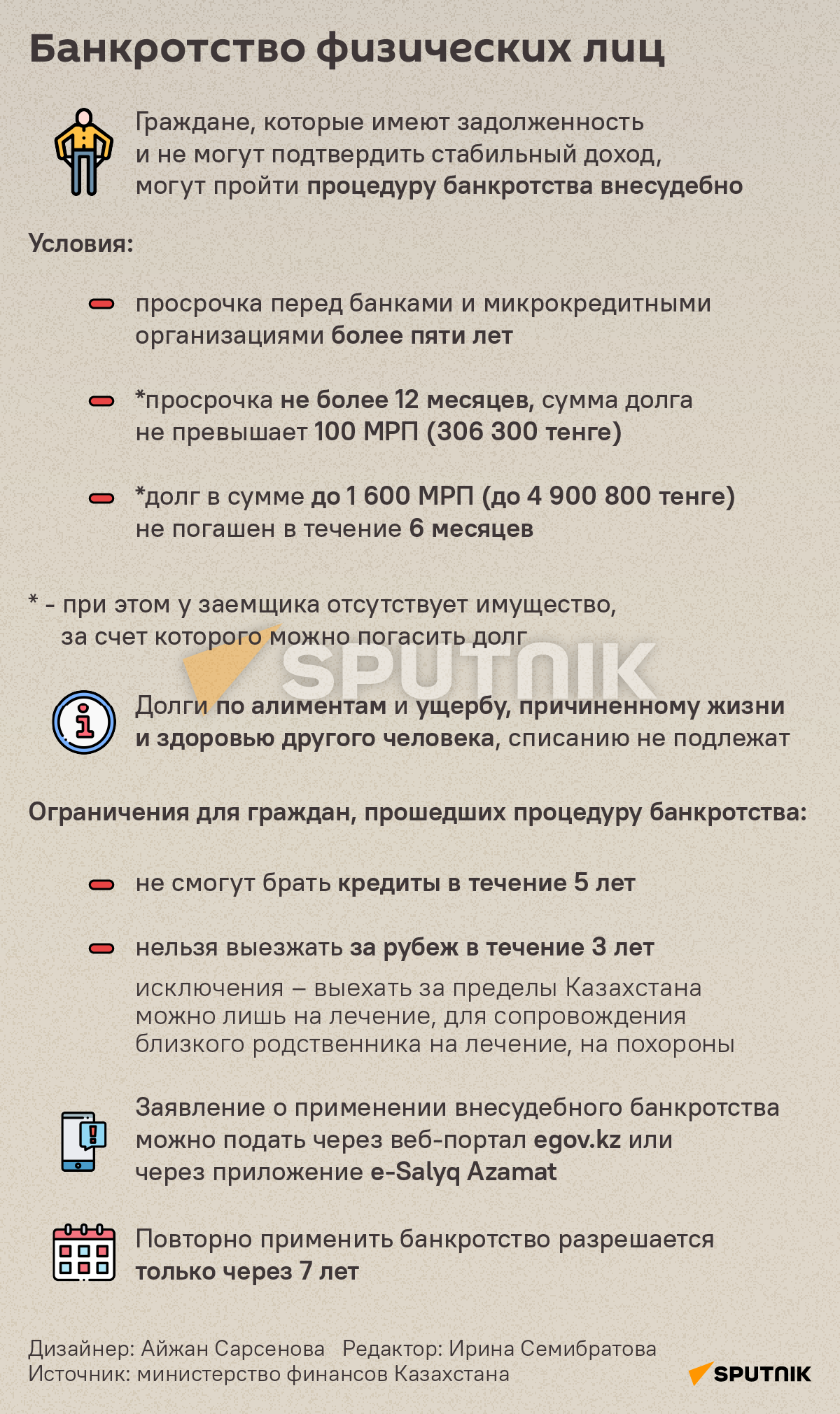

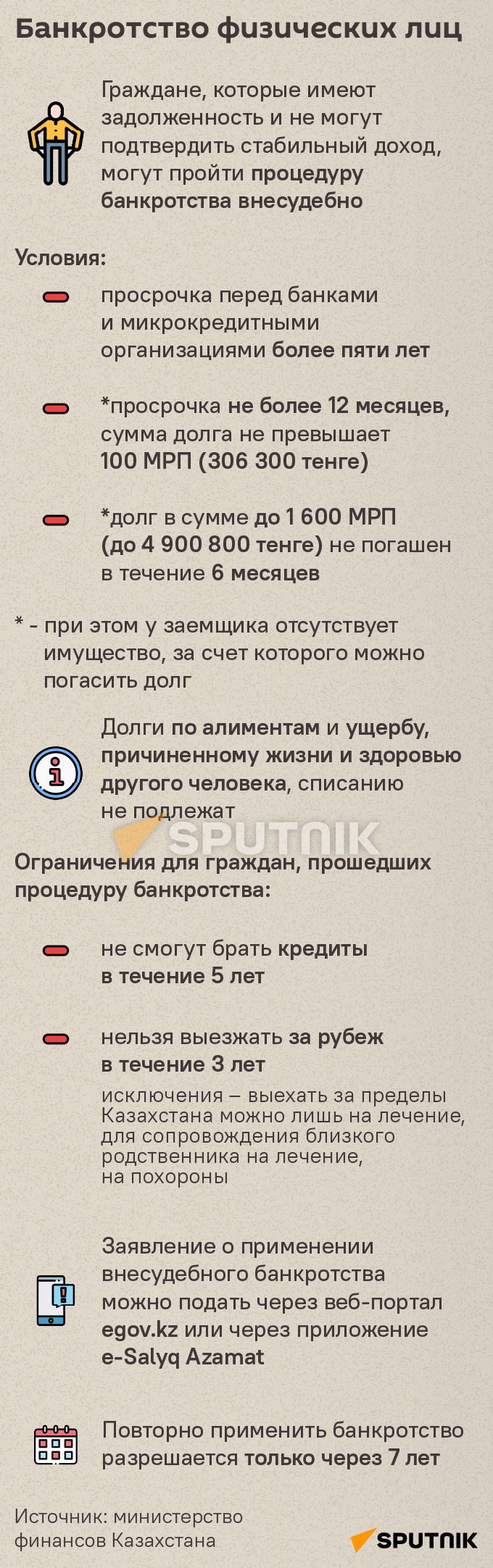

В Казахстане разрабатывают закон о банкротстве физлиц. Как граждане смогут пройти эту процедуру и какие есть ограничения, смотрите в инфографике Sputnik Казахстан

Банкротство физических лиц будет включать в себя три вида процедур. Они отличаются по сумме долга и длительности просрочки по кредиту.

В первом случае граждане смогут через суд утвердить план погашения займа. Есть несколько условий: задолженность должна быть не менее 5 млн тенге, нужно согласие должника и кредитора, также гражданин должен подтвердить наличие стабильного дохода.

Если граждане не могут подтвердить стабильный доход, то предлагается пройти процедуру банкротства физических лиц.

Можно сделать это внесудебно.

После приема документов будет проводиться автоматизированная проверка на соответствие требованиям, то есть отсутствие имущества, соответствие срокам просрочки и другое.

Заявление о применении внесудебного банкротства гражданин подает через веб-портал “электронное правительство” или через приложение “Е-салык азамат”.

Третий вариант включает в себя оформление банкротства физических лиц через суд. Она будет применяться по непогашенной задолженности свыше 1 600 МРП (4,9 млн тенге). В ходе этой процедуры имущество должника подлежит реализации на торгах. Вырученные средства направляются на погашение долгов перед кредиторами в соответствии с установленной очередностью.

Если единственное жилье является предметом залога, то кредитор будет вправе его изъять только в ходе судебного банкротства. Если единственное жилье не является залогом, кредиторы не смогут на него претендовать. Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника.

Признали банкротом, а банк продолжает списывать деньги

После того, как человека признали банкротом и списали все задолженности, никто не может повторно требовать взыскания этих долгов. Однако в реальности удержания средств со счетов бывшего должника иногда все равно производятся. Разберемся, как этого избежать и что можно сделать человеку в подобной ситуации. В каких ситуациях списания средств законны?Успешное прохождение процедуры банкротства физического лица позволяет списать все долги по кредитам, распискам, налоговым задолженностям, услугам ЖКХ. Но признание финансовой несостоятельности не освобождает от:

- долгов по алиментам;

- задолженностей по возмещению материального и морального вреда;

- текущих задолженностей, возникших уже после начала процедуры банкротства;

- долгов по выплате заработной платы сотрудникам.

Поэтому даже после признания финансовой несостоятельности исполнительные производства по этим долгам снова будут открыты и приставы займутся взысканием. При этом возможны наложение ареста на счета заемщика, принудительные взыскания средств и имущества, отправка к работодателю гражданина требований отчислять определенный процент из зарплаты и т. Могут ли списывать деньги на погашение старого кредита?После того, как должник прошел процедуру банкротства и был освобожден от финансовых обязательств по непогашенным задолженностям, суд выносит итоговое определение. В резолютивной части этого документа четко прописано, что с момента закрытия дела о несостоятельности гражданин освобожден от любых требований кредиторов. После вынесения определения исключена возможность повторных исков по:

- любым непогашенным долгам, не относящимся к защищенным законом от списания;

- требованиям кредиторов, не включенным в реестр при банкротстве;

- не заявленным долгам перед кредиторами, занесенными в реестр.

Таким образом дальнейшее списание кредитных задолженностей будет незаконным. Информация о том, что человек был признан несостоятельным абсолютно открыта. Сведения о завершенных и незавершенных делах есть в государственных реестрах, где должника можно найти по имени или ИНН. Например, на сайте «Картотека арбитражных дел» kad. arbitr. ru представлена официальная информация о ходе и результатах рассмотрения дел в Арбитражных судах по всей стране. Поэтому даже МФО и банки, которые не участвовали в деле о банкротстве гражданина, легко могут проверить информацию о человеке перед тем, как делать взыскания со счета или списывать заработную плату. Тем не менее, на практике банки нередко уже после банкротства допускают списание денег в счет взыскания долга. Причинами этого может быть невнимательность сотрудников финансового учреждения, получение копии определения из суда с опозданием, намеренное взыскание с нарушением законодательных норм. Поэтому бывшему должнику обязательно нужно самому позаботиться о том, чтобы его банк узнал о банкротстве и не списывал средства со счетов. Для этого необходимо сообщить сотруднику финансового учреждения номер своего дела о признании несостоятельности. Распространенные уловки банков для взыскания долгов после банкротстваНекоторые недобросовестные кредиторы пытаются воспользоваться юридической неграмотностью клиентов и:

- Мотивируют списание средств тем, что они не знали о признании должника банкротом. Здесь явное нарушение, поскольку незнание банком данного факта не дает права на снятие денег со счета человека. После вынесения определения суда и вступления документа в законную силу становится неважно, как о нем узнают кредиторы.

- Списывают средства под предлогом уплаты подоходного налога – НДФЛ. Объясняют это наличием дохода от списания кредита – человек получил освобождение от финансовых обязательств, а значит и доход в размере невыплаченной кредитору суммы. Однако здесь определенно имеется неправомерное действие – взыскивать долги по налогам может только ИФНС. Более того – списанные при банкротстве задолженности не облагаются никакими налогами.

- Подают в ФССП запрос, опираясь на старое решение суда о взыскании долга, выписанное еще до начала банкротства. В итоге чаще всего приставы снова возбуждают исполнительное производство, не проверяя детали дела. Чтобы остановить регулярное возбуждение таких производств по старым решениям суда, достаточно посетить одно из отделений ФССП и предоставить копию определения о признании физического лица банкротом.

Если банк пытается использовать один из этих методов или другим способом мотивирует списания со счета клиента, то с этим нужно бороться. Что делать, если деньги были списаны незаконно?Если кредиторы все равно пытаются вернуть свои деньги после списания задолженностей через банкротство, то первое, что нужно сделать – это выяснить почему произошло удержание средств. Для этого нужно:

- Сделать запрос на выписку с банковского счета. Приходить в отделение не обязательно – подать заявку можно через мобильное приложение, по электронной почте или обратившись на горячую линию банка.

- Посмотреть на данные в графе «Назначение платежа» («Получатель») – там должно быть наименование организации, куда отправлен платеж.

Если в выписке указано, что деньги были сняты по исполнительному листу от ФССП, то требуется связаться с приставом и узнать, какая именно задолженность взыскана. Возможно, это уже новый долг, например, за нарушение ПДД и он никакого отношения к списанным обязательствам по банкротству не имеет. Также можно воспользоваться сервисом «Банк данных исполнительных производств ФССП» (fssp. gov. ru) и узнать, какие именно производства открыты на имя человека. Алгоритм возврата списанных средствЕсли деньги были сняты со счетов или банковской карты самовольно и незаконно, то последовательность действий должна быть следующей:

- Составить письменную претензию банку и приложить к ней копию постановления Арбитражного суда о банкротстве гражданина.

- Дождаться ответа руководства банка – он должен поступить максимум через 30 дней. В противном случае можно прибегнуть к жалобе в различные контролирующие структуры.

Подать жалобу на неправомерные действия банка можно в:

- Роспотребнадзор и Роскомнадзор;

- Центральный банк РФ – главному контролирующему органу деятельности кредитных учреждений;

- полицию или в прокуратуру – если нарушение повторяется, банк игнорирует претензии гражданина или снятие совершалось на значительные суммы.

5 ошибок должника перед процедурой банкротства

Федеральный закон «О несостоятельности (банкротстве)» от 27. 2002 ред. от 02. 2021 N 127-ФЗ (pravo. gov. ru)2. Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03. 2016 N 230-ФЗ ред. от 20. 2020 N 215-ФЗ (www. consultant. ru)3. Федеральный закон «О потребительском кредите (займе)» от 13. 2013 ред. от 02. 2021 № 353-ФЗ (www. cbr. ru)Автор статьи

Высшее юридическое образование. В 2014 году с отличием окончил Российский Государственный Университет Правосудия (бакалавриат). В 2016 году окончил МГИМО МИД России. Практическую деятельность ведёт с 2018 года. Член Ассоциации юристов России. Вернём деньги, если не добьёмся поставленной целиМы уверены в своём профессионализме и для вашего спокойствия мы предлагаем вам гарантию

100% возврата

средств за наши услуги, если мы не добьемся поставленной цели! Гарантия закрепляется в договоре!Хочу бесплатную консультацияСвежие статьи

Завершённые судебные дела

Документы размещены с разрешения участников

Получение заявки: 05. 2019

Отправка заявления: 01. 2019

Вынесение решения: 07. 2019

Сумма долга: 480 142,63 ₽

Получение заявки: 28. 2018

Отправка заявления: 24. 2018

Сумма долга: 1091602. 56 ₽

Получение заявки: 17. 2018

Отправка заявления: 14. 2018

Вынесение решения: 02. 2019

Сумма долга: 3 402 717,66 ₽

Получение заявки: 08. 2018

Отправка заявления: 02. 2018

Вынесение решения: 29. 2019

Сумма долга: 329 722,15 ₽

Получение заявки: 01. 2018

Отправка заявления: 26. 2018

Вынесение решения: 20. 2020

Не обвиняйте человека

Когда зарплаты стагнируют, а инфляция растёт, люди вынуждены компенсировать недостающий доход за счёт кредитов. Так считает депутат Ирина Смирнова.

“Люди попадают в кредитную зависимость не потому, что они так хотят, а потому что так строится экономика, – объяснила Ирина Смирнова. – Сама экономика страны ведётся таким образом, что обогащаются банки, которые у нас, по сути, являются ростовщическими. В других странах такие высокие проценты по банковским кредитам запрещены. Человек, который получает кредит по очень жёсткому договору, где он не может внести ни одного своего предложения, никакой поддержки не получает, а если и получает, то разовую, мелкую, которая ничего не решает”.

Считается, что казахстанцы берут кредиты, не очень задумываясь о последствиях. То есть сами виноваты, что оказались в долговой ловушке, из которой не могут выбраться. Даже есть специальные термины: финансовая безграмотность населения, финансовая безответственность, отсутствие финансовой дисциплины.

“Банкиры умеют считать деньги, а наши банки умеют считать ещё и бюджетные деньги, но при этом нередко оказываются в очень сложной финансовой ситуации, – добавила Ирина Смирнова. – За последние годы в частные банки влили несколько триллионов бюджетных денег. Правительство спасает частные банки, называя их кровеносной системой страны. А гражданам не перепадает и сотой доли того, что перепадает банкам из-за форс-мажорных ситуаций, которые случаются в стране”.

Депутат считает, что ответственность за плохие кредиты должна поровну распределяться на всех соучастников этого процесса – на правительство, которое ведёт неэффективную финансовую политику, на банкиров, которые не могут просчитать риски, и на самого заёмщика, который не всегда правильно оценивает свои финансовые возможности.

“У нас пока только заёмщик за всё в ответе”, – говорит депутат.

“Когда идёт просрочка, начисляются пеня и штраф, плюс проценты по кредиту, а они немаленькие, особенно по потребительским кредитам. Так накапливаются долги, и человек оказывается в долговой яме, из которой никак не может выбраться, если кредитор не идёт к нему навстречу, не входит в положение, – объяснил Аскар Кысыков. – Из этой кредитной кабалы единственный способ, который может быть, – это банкротство физических лиц”.

Закон о банкротстве

Между тем законопроект “О банкротстве физических лиц” в Казахстане не могут принять уже почти десять лет. Хотя эксперты уверены – закон очень нужный, закредитованность населения опасна для экономики.

Сейчас законопроект “О банкротстве физических лиц” находится в парламенте и в нём предлагается два варианта банкротства – внесудебное и через суд. Если долг человека не превышает пяти миллионов тенге, то возможна процедура внесудебного банкротства. Если долг более пяти миллионов, то будет применена судебная процедура, при которой имущество должника продаётся на торгах.

“Скоро начнётся заседание рабочей группы по этому законопроекту, и мы надеемся, что, помимо депутатов, к работе привлекут неправительственный сектор, чтобы все могли активно участвовать в обсуждении”, – отметил Аскар Кысыков.

По его мнению, в существующей редакции есть риски, что закон не будет работать эффективно.

“Чтобы пойти на судебную процедуру банкротства, должна быть задолженность выше 1 600 МРП – это пять миллионов тенге. Для внесудебной тоже есть определённые условия – у человека не должно быть имущества, а просрочка не менее 12 месяцев, также заёмщиком должны быть предприняты меры по урегулированию задолженности, то есть должно быть подтверждение от кредитора. Ещё из условий – доходы должны быть ниже прожиточного минимума либо просрочка более пяти лет.

“Каждое требование отсекает от участия в процедуре банкротства определённый круг людей”, – пояснил экономист.

“Если очень много людей не смогут воспользоваться процедурой банкротства, тогда зачем вообще нужен такой закон? – добавил эксперт. – Если мы сделаем в законе строгие ограничения, люди будут находиться под давлением судебных исполнителей и коллекторов, что и наблюдаем сейчас”.

Закон остро необходим

“Закон очень нужен, – уверена Ирина Смирнова. – Закредитованность высокая, люди не могут платить по своим обязательствам в силу разных жизненных обстоятельств, и этих людей сейчас просто вычёркивают из общеэкономической деятельности – у них блокируют карточки, забирают большую часть зарплаты, пособия, они не могут принимать участие в госпрограммах, даже если относятся к категории социально уязвимых слоёв населения”.

Депутат надеется, что закон будет принят достаточно быстро. В 2017 и 2018 годах похожий законопроект уже представляли в парламенте, но правительство и Комитет национальной безопасности его заблокировали.

“Здесь всё понятно, не нужно ничего объяснять, почему это происходило. Наконец-то, в 2022 году президент сказал, что срочно нужно этот закон принимать”, – заключила Смирнова.

- Алмас Чукин: Закредитованность населения как следствие бедности – серьёзная проблема

- Закон о банкротстве физических лиц: последний шанс или лазейка?

- Кредитная яма: всё больше казахстанцев живут в долг

Порядок, сроки и требования упрощенного внесудебного банкротства

Возможность признать себя несостоятельным появилась у людей с 1 октября 2015 года, но пока бедные должники не торопятся в суд. Кто может пройти внесудебное (упрощенное) банкротство физических лиц бесплатно?

Закон о внесудебном банкротстве физических лиц решает вопрос сроков и цены списания долгов для людей, у которых нет имущества. Ниже мы представляем основные моменты закона.

- Внесудебный порядок признания несостоятельности. Процедура построена на том, что сначала взысканием занимаются судебные приставы. Если ФССП окончила исполнительное производство по ч.1 п.4. ст. 46 ФЗ №229, гражданин подает заявление в МФЦ, чтобы списать долги без суда.

Пристав уже провел розыск и сделал вывод об отсутствии имущества и денег для оплаты долга.Объявление о банкротстве физ. лица опубликуют в ЕФРСБ, и если в течение 6 месяцев кредиторы не представят возражения, долги будут признаны безнадежными и списаны.

- Процедура бесплатна для должников. Расходы берет на себя государство: оплату публикаций на Федресурсе и услуг МФЦ, накладных расходов в процедуре нет.

- По новым правилам срок ограничен — 6 месяцев с подачи заявления в МФЦ.

Поменялись и требования к должникам. Ниже представлены условия внесудебного банкротства.

- Размер задолженности 50 тыс. — 500 тысяч рублей.

- Исполнительные производства окончены по п.4. ч.1 ст. 46 ФЗ №229 — у должника нет имущества и доходов выше прожиточного минимума. Новых производств приставы не возбуждали. Важно, что дела в ФССП именно окончены, а не прекращены или приостановлены.

- В заявлении на банкротство должник обязан указать всех своих кредиторов. Если он перечислит не всех, то долги в отношении «забытых» кредиторов не спишут.

- Если специалисты МФЦ обнаружит, что сумма долгов больше суммы в 500 тысяч, или что есть имущество, за счет которого можно частично погасить долги — кредиторы вправе подать возражения в Арбитражный суд. Тогда внесудебное банкротство прекращается, и начинается судебное — вводится процедура реструктуризации долга.

Процесс упрощенного банкротства без суда

Итак, как сейчас проходит процедура внесудебного банкротства в соответствии с новой редакцией закона?

Приставы закрыли исп. производства

Для начала процедуры внесудебного банкротства нужно убедиться, что исполнительные производства окончены по нужной именно Вам статье. Для этого перейдите на сервис проверки должников на сайте ФССП.

Введите фамилию, имя и регион проживания, а потом и дату рождения. Далее посмотрите основания закрытия исп. производства, и не открыты ли новые ИП.

Если старые производства окончены, и новых нет, человек может заявить о банкротстве с долгом от 50 000 до 500 000 рублей.

Заявление в МФЦ

Должник обращается в МФЦ, заполняет заявление на месте. Или приносит ранее заполненную форму с собой.

Важно указать всех своих кредиторов.

Во-первых, если забытый кредитор узнает о процедуре до ее завершения, — он может подать возражения в суд. И если сумма долга с его требованием окажется больше 500 000 рублей — то внесудебное банкротство превратится в судебное.

Во-вторых, если забытый кредитор не узнает о процедуре или не захочет в нее вмешиваться — внесудебное банкротство завершится, человека признают несостоятельным и спишут долги перед кредиторами, которые указаны в заявлении. А те, кого должник не написал в заявлении, будут взыскивать деньги и после банкротства.

Но, как правило, кредиторы вмешиваются во внесудебку, если о них забыл должник. Потому что заявить требование в реестр при банкротстве — это обязанность кредитора, а не его желание или нежелание.

В-третьих, в сумму долга в размере 500 тыс. рублей должны входить все долги гражданина, даже те, которые не списываются по суду, например, алименты или долги по зарплате (если банкротиться физ лицо в статусе ИП или бывший ИП).

Такое положение вызывает споры, потому что должник может выбирать: что платить, а что списывать. Например, налоги и ЖКХ списать, а с кредитом спокойно расплатиться.

Проверка и публикация на ЕФРСБ

МФЦ направляет запрос в ФССП и в течение 1 рабочего дня проверяет информацию об окончании производств в связи с отсутствием имущества.

Если приставы это подтверждают, МФЦ в течение 3 дней отправляет сведения для публикации в едином реестре сведений о банкротстве ЕФРСБ (Федресурс).

Полгода на возражения кредиторов

Федресурс разместит публикацию, что такой-то гражданин подал заявление о признании себя банкротом во внесудебном порядке по долгам перед следующими кредиторами (перечисляются из списка в заявлении).

МФЦ копию этой публикации направит приставам, в суд и в банки, где у должника были кредиты. Зачем? Потому что на 6 месяцев после публикации все требования кредиторов прекращаются — проценты больше не насчитываются, никаких безакцептных списаний со счетов не производится. Коллекторы также обязаны прекратить взыскание.

Каковы права кредиторов при внесудебном банкротстве? В течение полугода кредиторы проверяют, а действительно ли у человека нет имущества. Они могут без его согласия получать выписки о составе имущества и зарегистрированных правах:

- в Росреестре — о квартирах, нежилых помещениях, земельных участках, гаражах, машиноместах и долях в праве на недвижимость;

- в ГИБДД — об автомобилях;

- в ФНС — об уплаченных налогах, о долях в ООО, счетах, включая электронные кошельки;

- в ПФР — о работодателе (от него — о зарплате);

- в банках — выписки по счетам за три года;

- в других ведомствах (ГИМС, Ростехнадзор, реестрах акционеров АО и т.п.).

В выписках указано имущество на текущую дату и принадлежавшее ранее, которое продали или подарили.

Если выяснится, что заемщик переписал на сына машину, когда долги уже имелись — кредиторы смогут оспорить такую сделку.

Кроме того кредиторы, в отличие от приставов, будут искать не только имущество, записанное на банкрота, но и на его жену/мужа. Совместная собственность (нажитая в браке) принадлежит супругам в равных долях. Не важно, на кого зарегистрированы, например, участок в садоводстве или акции.

Если имущество куплено в браке, а соглашения о разделе не заключалось, — кредиторы могут потребовать продать совместные ценности и половину денег отправить на погашение требований.

Вторую половину выплатят жене/мужу. Разумеется, такие споры рассматриваются в судебном порядке, поэтому при обнаружении скрытого имущества кредиторы также вправе подать заявление в Арбитражный суд и возбудить дело о полноценном банкротстве.

В течение полугода, пока на сайте Федресурса висит объявление о внесудебном банкротстве, должник не имеет права принимать новые долговые обязательства, не дает поручительства. Если его финансовое положение улучшится, кредиторы могут инициировать судебное рассмотрение дела, либо ходатайствовать о прекращении внесудебного банкротства. О классическом банкротстве мы рассказали пошагово в этой статье.

Признание банкротом, списание долгов

Если возражений не поступило, через полгода человек признается банкротом, долги списываются. МФЦ делает об этом публикацию на Федресурсе.

Какие требуются документы

Давайте рассмотрим, какие документы необходимы для процедуры. Перечень документов нужен тот же, что и для классического банкротства.

- Паспорт, ИНН, СНИЛС.

- Список кредиторов и документы, подтверждающие наличие долга.

- Постановление ФССП об окончании исполпроизводства.

Нужен ли арбитражный управляющий

Нет, процедура проходит без управляющего.

Бесплатно — это сколько?

Статья 223. Бесплатность процедуры внесудебного банкротства гражданина

(введена Федеральным законом от 31. 2020 N 289-ФЗ)

Федеральный закон от 26. 2002 N 127-ФЗ (ред. от 30. 2020) «О несостоятельности (банкротстве)» (с изм. и доп. , вступ. в силу с 02. 2021)

В законе прямо указано, что платить ни за что не нужно — списание проходит без госпошлин и взносов за публикацию.

Поправки обеспечили доступность списания долгов для малоимущих граждан. Если приставы уже сделали вывод о невозможности взыскания — ни к чему проводить повторный анализ в рамках дорогостоящей судебной процедуры.

Банкротство — это благо для должника

Но если вы намерены пройти процесс бесплатно, то вы должны доказать, что с вас вообще нечего взять.

Оценка экспертов

У экспертов — а это кредиторы и экономисты — закон вызвал неоднозначную реакцию: банки и опытные судебные юристы до сих пор высказываются против ряда положений.

Предлагаем рассмотреть наиболее распространенные возражения.

- Риск мошенничества. Если у гражданина год назад окончено исполнительное производство, он вполне может взять пару микрозаймов, или занять новые 50 — 100 тысяч рублей, и тут же их списать, ведь новых производств еще не открыто.

Банки опасаются, что многие добросовестные заемщики захотят воспользоваться возможностью списания кредитного бремени при незначительных задолженностях.Сейчас кризис, и доходы у людей действительно снижаются, но если раньше граждане шли за реструктуризацией или кредитными каникулами в банк, — то сейчас им выгоднее посидеть без работы, чтобы довести ситуацию до банкротства и списать долги по ЖКХ, мелкие кредиты, налоги и штрафы.

- Банки просили отсрочку введения упрощенного банкротства, хотя бы на полгода, им необходимо было адаптировать внутренние механизмы к изменившимся обстоятельствам. Очевидно, что дополнительный риск невозврата кредитов заставил ЦБ ужесточить требования кредитования. Например, людям, у которых уже открыто испол. производство, получить займ в 2022 году стало практически невозможно.

- Закон начал работать осенью 2020 года. В МФЦ, и особенно в ФССП, прибавилось работы — кредиторы требуют более внимательной проверки активов должника и его мужа/жены, оспаривают возврат исп. листа. Откуда брать кадры, учитывая загрузку и невысокую зарплату судебных приставов — не разъясняется.

Но это проблемы кредиторов и госслужащих. В целом закон предоставляет возможность освободиться от вечной задолженности людям, которые до 2020 года не могли позволить себе банкротство:

- Малоимущие и малообеспеченные граждане.

- Инвалиды и другие лица, живущие на социальные пособия.

- Люди, потерявшие работу или постоянный источник дохода, включая ИП.

За 9 месяцев 2021 года были запущены более 5 тыс. внесудебных банкротств

С 1 сентября 2020 по 30 сентября 2021 года многофункциональные центры (МФЦ) опубликовали сообщения о 5 тыс. 120 возбужденных процедурах внесудебного банкротства граждан. Количество возвратов заявлений составило 7 тыс. 920 за эти же 13 месяцев. Соответственно, доля начатых процедур — 39,3%. В марте-сентябре 2021 года МФЦ опубликовали сообщения о завершении 2 тыс. 801 упрощенном банкротстве граждан.

Сумма долга граждан, заявленного к списанию за 9 месяцев 2021 года — 1 трлн 781,7 млн. рублей в стартовавших через МФЦ процессах. Из них на начало октября было списано 985,5 млн рублей. Срок, отведенный на остальные процедуры, пока не подошел к концу.

Лидерами по общему числу возбужденных внесудебных процедур за год — с сентября 2020 года по сентябрь 2021 года — стали:

- Омская область (327 случаев),

- Челябинская область (256 штук),

- Пермский край (179 событий),

- Краснодарский край (163 обращений),

- Алтайский край (159 заявлений),

- Липецкая область (155 поданных документов),

- Самарская область (144 случая),

- Республика Башкортостан (140 штук).

Частые вопросы

Что нужно для внесудебного банкротства?

Для признания несостоятельности по внесудебной схеме подается заявление в МФЦ по месту проживания или регистрации. В заявлении перечисляются кредиторы с указанием суммы долгов перед каждым. Оплачивать ничего не нужно — процедура полностью бесплатна.

Действительно ли просто обанкротиться через МФЦ?

Если вы соответствуете условиям закона, то для банкротства нужно просто подать заявление в МФЦ по месту прописки или временной регистрации. Образец заявления приложен в этой статье. Человек может все сделать сам и обанкротиться без юристов, но не стоит забывать про риски. Кредиторы будут делать всё возможное для перевода процедуры в судебную плоскость.

У меня 1 закрытое исполнительное производство, но много долгов. Я смогу подать на внесудебное банкротство?

Да, можете, если общая сумма задолженностей не превышает 500 тысяч рублей. Но в заявлении нужно указывать всех кредиторов, иначе долги перед ними списаны не будут. Кроме того, не указанные в заявлении кредиторы вправе обратиться в суд с заявлением о запуске стандартной процедуры признания гражданина несостоятельным.

У меня долг по кредиту 80 тысяч. И почти 800 тысяч рублей долгов по алиментам. Могу я подать на банкротство через МФЦ?

Не сможете. При внесудебном банкротстве учитываются все задолженности гражданина, в том числе по алиментам. Если общая сумма задолженностей превышает 500 тысяч рублей, то внесудебное банкротство гражданам недоступно.

Нужна помощь в банкротстве, у вас есть долги, и от них следует срочно избавляться? Свяжитесь с нами, мы проконсультируем и окажем всестороннюю правовую поддержку!

Когда физическое лицо может объявить себя банкротом ? Процедуру банкротства можно пройти, если доход физического лица не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится. При сумме долга более 500 000 рублей физическое лицо обязано объявить себя банкротом

запрещаются все сделки отчуждения, дарения имущества в пользу родных, банкрот обязан передать все банковские карты, пароли от «Личных кабинетов» онлайн-банков и электронных счетов арбитражному управляющему, запрещен выезд за границу по усмотрению суда

Внесудебное банкротство граждане смогут применить при следующих условиях: долг перед банками, микрокредитными организациями и коллекторами не превышает 4,9 млн тенге (1600 МРП), отсутствует официальный доход или доход не превышает прожиточный минимум, включая иждивенцев (членов семьи) – 36018 тенге

Закон о банкротстве действует с января 1994 года. Дела о несостоятельности как юридических , так и физических лиц рассматриваются исключительно в судебном порядке

Заявление должника подается в суд в письменной форме или форме электронного документа. Оно подписывается руководителем должника – юридического лица либо лицом, его заменяющим в соответствии с учредительными документами, либо должником – индивидуальным предпринимателем

Самому признать себя банкротом нельзя, это делает арбитражный суд. Ваша задача — подать туда все нужные документы и доказать свою неплатежеспособность. Подать иск о вашем банкротстве могут и ваши кредиторы или Федеральная налоговая служба. После того как суд принял ваше заявление, будет назначено судебное заседание

Объявить себя банкротом во внесудебном порядке может гражданин, общий долг которого на дату подачи заявления составляет от 50 до 500 тысяч рублей. Если долги превышают этот размер, можно воспользоваться только судебной процедурой банкротства

В среднем за процедуру банкротства физического лица расходы составляют 60 000 – 80 000 рублей. Итог: минимальная стоимость процедуры «под ключ» 120 000 рублей (60 000 рублей — расходы и 60 000 рублей — оплата работы юристов)

В соответствии с п. 25 Федерального закона “О несостоятельности ( банкротстве )” должник не вправе лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства

Среди них – авиа- и автоперевозки, аэропорты, культура, спорт, гостиничный бизнес, общепит, образование, организация конференций, бытовые услуги. А другая категория компаний, которые нельзя будет банкротить , – это системообразующие организации и стратегические предприятия

Сама процедура через многофункциональный центр длится до полугода. Чтобы оформить банкротство через МФЦ , должнику не нужно ждать 3-месячной просрочки по займам и кредитам или доказывать невозможность их выплаты. Закрытие приставом исполнительного листа подтверждает финансовую несостоятельность заёмщика

46 ФЗ №229, неплательщик может списать долги бесплатно. Причем аннулируют не только займ, проверенный приставом, но и другие долги , о которых заявит неплательщик в МФЦ : кредиты, микрозаймы, долги коллекторам и физлицам, ЖКХ, штрафы, пени и поручительство

Спойлер: обанкротиться в России по требованию кредиторов с 1 апреля по 1 октября 2022 года невозможно, причина тому — тотальный мораторий для юридических и физических лиц. Но по собственной инициативе у должников сохраняется право запустить этот процесс. 17 мая 2022 г

Как объявить себя банкротом С 1 сентября 2020 года физлица, у которых размер долгов не меньше 50 000 рублей и не больше 500 000 рублей, могут подать заявление на внесудебное банкротство. Если сумма выше 500 000 рублей, процедуру придётся проходить в судебном порядке — даже физлицу