Содержание

Условия для банкротства через МФЦ

Для начала нужно определиться, насколько финансовые обстоятельства дебитора соответствуют прописанным в законе нормам, и подпадает ли конкретный случай под упрощенный порядок банкротства.

Чтобы гражданин мог обратиться в МФЦ, должны соблюдаться следующие условия:

- Сумма долга от 50 000 до 500 000 рублей. Если сумма больше, то вопрос о банкротстве решается исключительно в судебном порядке.

- Наличие постановления об окончании исполнительного производства (строго по ст. 46 ч.1 п.4. 229-ФЗ — у должника нет имущества, которое можно взыскать в счет долга).

Вот с этим и начинаются сложности. Что делать должнику, если сумма соответствует первому условию, а исполнительное производство долгое время не закрывается ФССП. Как добиться его завершения?

Работа ФССП частенько вызывает вопросы в равной степени и у должников, и у взыскателей. Но не стоит забывать о большой нагрузке на сотрудников ведомства и подчас об их незаинтересованности в результатах исполнительного производства.

На взыскание судебному приставу-исполнителю закон отводит два месяца (229-ФЗ от 2 октября 2007, ст. 36). Если приставы спустя этот срок не торопятся закрывать исполнительное производство, и дело не сдвигается с мертвой точки, должник может обратиться в ФССП с заявлением об окончании исполнительного производства ввиду отсутствия у него денежных средств и иного имущества для погашения задолженности. В заявлении также следует указать, что вопрос с долгами далее будет закрыт через упрощенную процедуру банкротства.

Однако причины, по которым приставы медлят с окончанием исполнительного производства, могут быть вполне законными.

Требование завершенных производств с возвратом исполнительного листа кредитору — основная проблема, существенно сужающая круг потенциальных банкротов.

Однако следует понимать, что новые нормы пока имеют очень небогатую практику применения, к тому же, они тесно взаимосвязаны с положениями других федеральных законов, поэтому нуждаются в дополнительных разъяснениях и индивидуальном подходе к конкретной ситуации.

В этом причина, по которой потенциальному банкроту, скорее всего, остро понадобится консультация профессионального юриста.

Подача документов в МФЦ

Итак, в отношении должника оформлено заветное постановление, а сумма недоимок вписывается в оговоренные законом рамки — от 50 000 до 500 000 рублей. Можно отправляться в МФЦ.

Документы удобнее подавать в Центр по месту жительства или официального пребывания. Должнику необходимо оформить заявление о признании гражданина банкротом во внесудебном порядке и заполнить по установленной форме список всех имеющихся кредиторов с указанием размера долга.

Помимо информации, касающейся непосредственно кредитных обязательств, в многофункциональном центре также потребуется следующий перечень документов:

- паспорт и подтверждение регистрации должника в регионе данного МФЦ — если в выбранном Центре не действует принцип экстерриториального предоставления услуги; при наличии прописки — это штамп в паспорте; если же должник проживает по иному адресу, необходимо свидетельство о временной регистрации;СНИЛС и ИНН не потребуются, но надо обязательно взять их с собой, чтобы заполнить заявление о признании несостоятельности.

- документы, удостоверяющие личность представителя и его полномочия (доверенность от должника, заверенная у нотариуса) — если заявление и сведения в МФЦ подает не лично дебитор, а его представитель.

Образец заполнения списка кредиторов

Таким образом, к заявлению о признании гражданина банкротом нужно приложить:

- копии страниц паспорта с личными данными и сведениями о прописке;

- копию документа, подтверждающего временную регистрацию;

- копию паспорта представителя, если должник передает дело в его руки;

- копию заверенной доверенности, наделяющей представителя полномочиями действовать в центре «Мои документы» от лица гражданина;

- список кредиторов и должников человека, подающего заявление на банкротство.

Предварительно записаться в МФЦ и получить дополнительную информацию можно дистанционно на портале «Мои документы» своего региона.

Что будет, если в документах есть несоответствия?

Закон отводит специалистам МФЦ три дня на то, чтобы провести проверку информации, изложенной в бумагах заявителя.

В первые три месяца действия положений 127-ФЗ МФЦ опубликовали на Федресурсе 1 849 сообщений о запуске процедуры банкротства в упрощенном порядке и 4564 сообщения о возврате документов по причине несоответствия критериям закона. Статистика показывает, что граждане не до конца понимают требования для прохождения через эту процедуру, чем и объясняется большое число возвращенных документов.

За год ситуация слегка выправилась, однако по-прежнему больше половины заявителей на бесплатное банкротство получают от сотрудников многофункциональных центров отказы. Наиболее частотной причиной является несоответствие требованиям о закрытом производстве в связи с отсутствием у банкрота имущества для взыскания.

Если ошибки технические, и их просто исправить на месте — например, неправильно заполнено заявление, не соблюдена форма или отсутствуют какие-то данные, — можно внести правки, и сотрудник МФЦ примет документы.

Должник может получить отказ, если:

- Размер задолженности не соответствует рамкам, установленным законом: сумма меньше 50 000 или больше 500 000 рублей.При этом в общую сумму входят долги по займам и кредитам (с процентами), по алиментам, по возмещению вреда жизни и здоровью, по ЖКХ, налогам и сборам и др.Точную сумму желательно запросить у кредитора, а задолженности онлайн можно проверить:Аналогичные сведения портал Госуслуг предоставляет своим зарегистрированным пользователям.

- Должник не имеет постоянной или временной регистрации в регионе обращения — если заявление подано в многофункциональный центр, где не действует экстерриториальный принцип.

- Имеются неоконченные исполнительные производства.

- Возбуждены новые исполнительные производства, в том числе, касающиеся мошеннических действий должника: например, когда он подозревается в преднамеренном или фиктивном банкротстве.

- В течение одного месяца до подачи заявления человек уже обращался за аналогичной услугой.

- Начато судебное банкротство.

Если должник полностью соответствует всем условиям процедуры, то в течение трех рабочих дней его включают в Единый федеральный реестр сведений о банкротстве (ЕФРСБ), и запускается внесудебный процесс, который продлится 6 месяцев.

Вовсе не обязательно оформлять банкротство, если истекли сроки исковой давности или сроки для предъявления исполнительного листа к исполнению. В этом случае должник может встречно указать суду на истечение периода для взыскания, и судья откажет кредитору в иске.

Взыскатели, которых должник указал в списке, вправе направлять в государственные органы регистрации и учета имущества запросы о наличии у должника дачи, автомобиля, второго жилья или долей и т.

Особенности процедуры внесудебного банкротства

Что происходит с долгами во время процесса признания несостоятельности?

- Приостанавливается исполнение по имущественным взысканиям с гражданина.

- Прекращается начисление процентов, пеней и штрафов.

- Кредиторы и коллекторские агентства теряют право предъявлять должнику требования о погашении долга.

Как и любое действие, признание несостоятельности имеет свои последствия и в течение процедуры внесудебного банкротства, и по ее завершении. Например, в процессе дела должнику нельзя:

- получать новые кредиты и займы;

- выдавать поручительства;

- участвовать в обеспечительных сделках.

Значение внесудебного банкротства для должников

Глобальная проблема просрочек по долговым обязательствам граждан страны назревала несколько лет и обострилась в 2020 году в связи с пандемией на фоне затяжного экономического кризиса. Несколько лет подряд снижающиеся доходы населения и растущая закредитованность финансово несостоятельной категории граждан вызвали социальное напряжение в обществе.

По данным статистики, объем долговых просрочек россиян по кредитам продолжительностью более трех месяцев за 2020 вырос на 20% и превысил 150 млрд. рублей. Многие заемщики, в силу отсутствия у них каких бы то ни было средств, не могли воспользоваться правом оформить свое банкротство, так как процедура в арбитражном суде требует определенных денежных вложений:

- оплаты госпошлины;

- услуг финансового управляющего;

- всевозможных судебных издержек.

Фактическая финансовая несостоятельность граждан закрывала им доступ к банкротству — человек буквально попадал в ловушку.

Кроме того, процедура банкротства для решения споров с кредиторами при больших судебных издержках и небольших суммах долгов существенно увеличила нагрузку на арбитражные суды. В 2020 году статистика отразила рост финансовой несостоятельности физических лиц: 74 600 человек против 50 700 годом ранее.

В 2019 году рост показателя по сравнению с предыдущим периодом вырос вдвое. На острую востребованность процедуры указывает также статистка инициирования банкротства самими физ. лицами в 2019 году — 90,7% дел.

Поэтому можно сказать, что введение упрощенки для должников-физлиц с относительно небольшими суммами задолженности — логичный шаг законодателя, оптимизирующий системные перекосы.

«Подводные камни» упрощенного банкротства

В упрощенной процедуре через МФЦ главным преимуществом остается ее бесплатность. Но остальные нюансы вызывают дискуссии и споры в экспертном сообществе, а также существенно ограничивают возможности многих должников получить доступ к упрощенной процедуре признания финансовой несостоятельности гражданина.

Статья 223. Бесплатность процедуры внесудебного банкротства гражданина

Федеральный закон от 26. 2002 N 127-ФЗ «О несостоятельности (банкротстве)»

Без опытного юриста неплатежеспособные заемщики рискуют получить отказ уже на стадии подачи документов в МФЦ. Причиной могут служить серьезные ошибки в заполнении обязательных форм — заявления и списка кредиторов.

Кроме того, кредиторы, перечисленные должником в списке, так же имеют права и совсем не заинтересованы в списании долгов. Они могут инициировать судебное банкротство через арбитраж, чем существенно осложняют жизнь своему заемщику. Невыполнение всех требований к процедуре или несоответствие заявителя установленным законом условиям могут привести и вовсе к плачевным последствиям.

При наихудшем сценарии должника заподозрят в попытке фиктивного или преднамеренного банкротства, за что подозреваемому в мошеннических действиях дебитору будет уже грозить административная или уголовная ответственность.

Образцы документов для внесудебного банкротства

Если кредитор или задолженность не будут указаны в списке, то процедура банкротства на них не распространится, и придется в обычном порядке погашать эти долги.

Должнику, не обладающему знаниями законодательства, пока проблематично без помощи юриста воспользоваться своим правом на списание долгов. Чтобы найти оптимальное решение для конкретной ситуации, лучше всего обратиться к профессионалам — даже по упрощенной процедуре банкротства только опытный юрист сможет помочь вам избавиться от долгов на законных основаниях без суда.

Частые вопросы

Что делать, если в МФЦ вернули заявление на внесудебное банкротство?

МФЦ вправе вернуть заявление должнику, если оно было оформлено неправильно, а также если должник не соответствует критериям внесудебной процедуры. Например, у него нет закрытых исполнительных производств в ФССП по п. 4 ч. 1 ст. 46 № 229-ФЗ. Необходимо выяснить причины и устранить их. Спустя месяц можно попытать счастья во второй раз.

Если пройти внесудебное банкротство, возьмут ли потом банкрота на работу в охранное предприятие?

Да, банкротство не предусматривает запрета на профессиональную или трудовую деятельность человека. Единственное исключение — это руководящие должности. Например, если банкрот вознамерился претендовать на позицию генерального директора в охранном предприятии. После процедуры нельзя занимать такую должность в течение трех лет.

Сколько придется заплатить для банкротства через МФЦ без суда?

Законом предусмотрено, что должник не платит за прохождение внесудебного банкротства. Он не уплачивает ни за публикации, ни вознаграждение для финансового управляющего, ни госпошлину.

Коллекторы предупреждают, что должника не признают банкротом внесудебно, и что агентство обратится в суд посреди процедуры. Это возможно?

Скорее всего, должника запугивают, чтобы он не смел банкротиться. Дело в том, что эта процедура не выгодна коллекторам и другим кредиторам. Она предполагает освобождение от долговых обязательств.

В целом кредиторы могут перевести процедуру в судебный порядок, но для этого нужны веские основания. Например, заключение спорных сделок за 3 года до банкротства.

Наша команда

Анализирует крупные сделки должников перед банкротством

Руководитель практики по банкротству крупнейших должников

Проводит судебные процессы по банкротству

Консультант по банкротству физ. лиц

Отвечает на вопросы граждан по процедуре банкротства

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Ведет документооборот дел по банкротству

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Видео по банкротству физических лиц от Верховного Суда

Специализируется на банкротстве и антикризисном управлении. Также консультирует по вопросам гражданского, корпоративного, семейного права. Имеет опыт работы в госорганах — Росфинмониторинге и ФНС России, а также в крупнейших российских финансовых организациях.

Банкротство физического лица

- Процедура банкротства физического лица

- Можно ли снизить риски непризнания банкротом?

- Источники информации

Если долги начали осложнять жизнь, пора принимать меры — и чем раньше, тем лучше.

Что такое банкротство и почему его не стоит бояться

Многие подают заявление о банкротстве только тогда, когда согласно Закону №127-ФЗ обязаны это сделать, — при общей сумме задолженностей свыше 500 000 рублей и просрочках выплат более трех месяцев. Однако объявить себя банкротом можно и добровольно, даже при меньшей сумме долга. Достаточно, чтобы выплаты были просрочены на месяц и более, а сумма задолженности превышала 10% всех долгов. Суд рассмотрит все обстоятельства и, если не найдется предпосылок к возвращению кредитоспособности, должник будет объявлен банкротом.

Какая от этого польза? Во-первых, после введения процедуры банкротства перестают начисляться проценты и пени за просрочку. Во-вторых, с кредиторами должника общается только финансовый управляющий, участие которого обязательно. Долги перестают расти, психологическое давление снижается.

Кстати! Во время процедуры банкротства кардинально меняется качество диалога с кредиторами. Обычному физическому лицу практически невозможно даже организовать встречу с официальными представителями сразу нескольких организаций, а тем более — заставить себя слушать. Другое дело — финансовый управляющий. Это профессионал, уполномоченный судом вести такие переговоры от лица кредиторов. Но если гражданин сам инициирует процедуру банкротства, то финансовый управляющий будет дружественным.

Что следует иметь в виду? Пока идет процедура банкротства, суд может наложить ограничения на выезды за границу. В последующие пять лет не получится взять кредит (точнее, на протяжении всего этого времени бывший должник будет обязан сообщать банкам и микрофинансовым организациям о произошедшем банкротстве при заявке на кредит). На три года придется забыть о любых управленческих должностях. Сведения о банкротстве вносятся в Единый федеральный реестр (ЕФРСБ) и могут быть проверены любыми заинтересованными лицами, например работодателями.

Иными словами, подать заявление на банкротство — адекватное решение взрослого ответственного человека, которому не хочется скрываться от кредиторов, постоянно жить в стрессе, разрушать свою репутацию и портить отношения с близкими. Давайте посмотрим, что потребуется сделать дальше для получения результата, который вас удовлетворит.

Процедура банкротства физического лица

Все юридические процедуры имеют свою логику. Ни одно решение суда не может быть принято без веских оснований. Поэтому последовательность действий должна быть следующей.

Юридическая экспертиза

В зависимости от сложности возникшей ситуации сбор документов и экспертиза могут затянуться до нескольких недель. Ниже приведен список документов для банкротства физического лица:

- общегражданский паспорт, СНИЛС и ИНН (при наличии);

- свидетельство о браке/разводе/постановление суда о разделе имущества (при наличии этих документов);

- документы, подтверждающие предбанкротное состояние: выписки со счетов (срок действия — три месяца со дня выдачи), долговые расписки, договоры с кредитными организациями;

- перечень кредиторов и должников с подробными сведениями о них;

- опись движимого и недвижимого имущества должника;

- выписка из реестра предпринимателей, подтверждающая или опровергающая принадлежность к ИП и к учредителям юридического лица (срок действия — 30 дней после выдачи);

- подтверждение прав собственности: выписка из ЕГРН и документы о сделках с имуществом за последние три года, банковские справки о счетах, выписка из реестра акционеров, документы на исключительные права на результаты интеллектуальной деятельности и прочее;

- документы о любых сделках на сумму от 300 000 рублей за последние три года;

- справки о доходах за последние три года, включая текущий;

- справки из ГИБДД, Гостехнадзора, ГИМС МЧС, Пенсионного фонда РФ, ФНС;

- справка из службы занятости о статусе безработного (если актуально);

- медицинское заключение о нетрудоспособности должника (в случаях возникновения задолженности по причине травмы или болезни);

- квитанция об оплате госпошлины в размере 300 рублей;

- квитанция о внесении судебного депозита на выплату фиксированной части вознаграждения финансовому управляющему.

Поскольку некоторые документы имеют срок действия, лучше всего поручить этот этап профессионалам, которые знают, в каком порядке, где и что оформлять. Неправильная подготовка пакета документов затягивает процедуру банкротства и ставит ее результат под сомнение.

Подача заявления

- «Шапка». Здесь необходимо указать наименование и адрес суда, в который подается заявление (по месту постоянной регистрации заявителя); Ф. И. О., адрес постоянной регистрации, ИНН, СНИЛС, телефон и адрес электронной почты заявителя; названия и адреса организаций-кредиторов.

- Основная часть. Эта часть должна содержать следующую информацию: о наличии и размерах задолженностей, наличии и ориентировочной стоимости имущества, наличии и размере дохода, о семейном положении и наличии иждивенцев, сделках за последние три года. При наличии объективных причин, по которым возникли просрочки выплат, их тоже следует указать, приложив подтверждающие документы (больничные листы, приказы о сокращении и так далее).

- Просительная часть. Пора изложить суть просьбы к суду. Она состоит из двух пунктов: первый — признание заявления о несостоятельности (банкротстве) обоснованным, второй — назначение финансового управляющего — члена выбранной саморегулируемой организации (СРО).

Для правильного заполнения заявления необходимо располагать определенными сведениями, это:

- итоговая сумма долга;

- текущие судебные процессы в отношении заявителя;

- данные по всем банковским счетам заявителя;

- название и адрес суда, в который будет подано заявление;

- СРО, из членов которой будет выбран управляющий.

К заявлению обязательно прилагаются:

- перечень кредиторов;

- опись имущества.

Заявление может подаваться самим должником или его представителем, действующим по доверенности. Подача осуществляется в личном порядке, онлайн или по почте. Однако следует иметь в виду, что неправильно составленный документ суды могут оставить без рассмотрения или вообще не принять. В определенных законом случаях заявление подают кредиторы или их уполномоченные органы.

Нередко бывает, что уже на этом этапе заявитель переполнен эмоциями, измучен, что-то недопонимает, вынужден ломать свой привычный жизненный распорядок, не уверен в правильности своих действий. Если подачей заявления в суд занимаются люди, для которых это просто работа, все существенно упрощается.

После того как заявление и пакет документов приняты, суд рассматривает их от 15 до 90 дней. За это время должно быть принято решение о том, признавать вас банкротом или нет. При положительном решении сумма долгов фиксируется, на нее перестают начисляться проценты и пени. Назначается финансовый управляющий. Информация об этом публикуется в издании «Коммерсантъ», а также заносится в Единый федеральный реестр сведений о банкротстве.

Судебное производство

В отношении физических лиц Закон №127-ФЗ устанавливает, что при проведении банкротства применяются три процедуры:

- Реструктуризация. Эта процедура возможна, если заявитель имеет регулярный доход и не проводил процедуру банкротства в предыдущие пять лет, а в предыдущие восемь лет — реструктуризацию финансовых обязательств. Также у заявителя не должно быть непогашенной/неснятой судимости за экономические преступления, мошенничество, хищения. План реструктуризации долга предоставляется собранию кредиторов для одобрения, после которого утверждается судом, — и условия обслуживания долга меняются: на него больше не начисляются гигантские банковские проценты. Если план не одобрен или реструктуризация невозможна по другим причинам, рассматривается вариант реализации имущества.

- Реализация имущества. Сразу необходимо отметить, что паниковать не следует: не будут проданы личные вещи, предметы первой необходимости, единственное жилье. Деньги на жизнь тоже останутся — в размере прожиточного минимума в расчете на семью с иждивенцами (если они есть). Список имущества, подлежащего реализации для покрытия долгов, утверждается судом по ходатайству финансового управляющего. Он же организует торги, а по их окончании отчитывается перед судом. Из вырученной суммы выплачиваются долги в порядке очередности, установленной судом. Сумма не обязательно должна погашать все долговые обязательства, они все равно будут считаться удовлетворенными.

- Мировое соглашение. Это документ, который может быть оформлен в результате переговоров между финансовым управляющим и кредиторами. После признания его судом процедура банкротства завершается. Что будет написано в мировом соглашении, зависит от конкретных обстоятельств и профессионализма финансового управляющего. Могут простить долг полностью или частично, изменив условия выплат. После принятия мирового соглашения полномочия финансового управляющего завершаются, и вы снова самостоятельно общаетесь с кредиторами, если остались незавершенные выплаты.

Следует иметь в виду, что в рамках одного дела о банкротстве должник может пройти все три процедуры и за проведение каждой потребуется платить финансовому управляющему фиксированную сумму (в 2020 году она составляет 25 000 рублей). Стоимость публикации данных о банкротстве в газете «Коммерсантъ» и ЕФРСБ составляет около 10 000 рублей.

Это важно! Обращаться в юридическую компанию для поручения ее специалистам процедуры списания долгов следует, только если выбранная организация проводит юридическую экспертизу документов и сотрудничает с дружественным финансовым управляющим.

Минимальный срок, необходимый для проведения процедуры официального банкротства физических лиц, составляет восемь месяцев. На практике она может занять и год, и больше. Следует также иметь в виду: суд может и не признать должника банкротом. А это означает, что обязательства перед кредиторами придется нести и дальше, а также оплатить судебные издержки. Кроме того, если суд решит, что вы спланировали фиктивное банкротство или предоставляли кредитным организациям заведомо ложные сведения для получения кредита, дело может обернуться привлечением к административной или уголовной ответственности.

Можно ли снизить риски непризнания банкротом?

Если обратиться за помощью к специалистам, то все риски могут быть спрогнозированы уже на этапе экспертизы. Кроме того, некоторые компании оформляют страховку на случай непризнания клиента банкротом. Важно выбрать юридическую фирму с хорошей репутацией и большим опытом положительных решений в делах о банкротстве.

Несмотря на то, что банкротство — длительный и дорогостоящий процесс, в конце концов с должника снимается долговое бремя — и он может вздохнуть свободно. Если должник знает свои права, не стесняется обращаться к специалистам и действует в рамках закона, то у него есть все шансы вернуть контроль над своими финансами и своей жизнью.

Какие долги можно списать через банкротство?

В первую очередь, нужно понять, что банкротство — не магия. И абсолютно любой вид долга не исчезнет оттого, что вы подали свое заявление о несостоятельности. Так, долги гражданина, которые неразрывно связаны с его личностными поступками, никакой суд списать не может.

Например, это касается задолженностей перед близкими, которых человек обязан содержать. Если же физлицо обязано платить деньги людям, перед которыми оно в чем-то провинилось (причинило моральный, материальный или физический вред), то этот тип задолженностей тоже не спишут в банкротстве.

НельзяМожноАлиментыВозмещение вреда жизни и здоровьюСубсидиарную ответственностьДолги по заработной платеЗадолженность, возникшую при проведении банкротства физ. лицаШтрафы, назначенные в виде наказания за преступленияКредиты и займыИпотекуЗадолженности по распискамШтрафы ГИБДДПлатежи ЖКХНалогиДоговоры рассрочки с магазинами и/или с организациями

Банкротство через арбитражный суд

Подать на признание банкротом физического лица нужно обязательно, если:

- долги превысили порог в 500 тысяч рублей;

- длительность просрочки составила больше 3 месяцев;

- имущества должника недостаточно для погашения долгов;

- должник не может более погашать долги по графику.

Подать на банкротство гражданин вправе, если при покрытии части долгов он не сможет погасить оставшиеся. В этом случае не важны размер и длительность просрочек.

Срок подачи заявления составляет один месяц с даты появления условий несостоятельности. Если не позаботиться о банкротстве самому, за должника это сделают его кредиторы.

По закону, процедуру банкротства физического лица также могут запустить кредиторы неплательщика или налоговая служба.

Срок процедуры

Банкротство длится в среднем порядка 8–12 месяцев. Продолжительность зависит от множества факторов, один из которых — наличие статуса ИП у должника. Сложности с имуществом, оспаривание сделок и прочие моменты также могут затянуть процесс признания заявителя несостоятельным.

Как проходит банкротство через арбитражный суд

Банкротство предполагает множество процедур и нюансов. Чтобы не запутаться, предлагаем вам пошаговую инструкцию, как признать физическое лицо банкротом.

Когда все этапы банкротства будут завершены, суд спишет долги перед кредиторами, а приставы и коллекторы перестанут беспокоить должника.

Стоимость процедуры банкротства

Цена на банкротство складывается из:

- Госпошлины, составляющей 300 рублей.

- Расходов на финансового управляющего. Цена его участия — 25 000 рублей за одну процедуру, а также 7% от суммы реализованного имущества должника.

- Размещения данных о банкротстве в ЕФРСБ. Их публикация будет стоить примерно 430 рублей за одно сообщение.

- Затрат на услуги юристов, предоставляемые в связи с проводимой процедурой. Стоимость услуг зависит от организации.

- Проезда до арбитражного суда, так как в стране всего 85 судебных органов, как и число субъектов РФ.

Если оформить банкротство самостоятельно, то сумма затрат составит несколько десятков тысяч рублей. Но на практике затраты на банкротство в 2022 году достигают 150 000–180 000 рублей.

Если у неплательщика не окажется средств для оплаты процедуры признания неплатежеспособности, то она будет отменена. Анализ арбитражной судебной практики указывает на то, что из всех прекращенных дел почти четверть из них закрываются из-за отсутствия средств, требуемых для покрытия судебных расходов на банкротство физлиц. Ситуация в корне изменилась в 2020 году, когда было введено банкротство через МФЦ.

Внесудебное банкротство граждан

Упрощенное банкротство — уже не новая процедура для России. Закон о внесудебном банкротстве подписан Президентом РФ 31 июля 2020 года. Упрощенный процесс подходит для списания «небольших» безнадежных долгов, которые уже невозможно взыскать.

Что это значит?

С 1 сентября 2020 граждане могут признать свою неплатежеспособность бесплатно и без обращения в арбитражный суд. Теперь для списания долга достаточно подать заявление в МФЦ.

Кто может списать долги через МФЦ

Условия списания задолженности через внесудебную процедуру:

- сумма долга от 50 тысяч до 500 тысяч рублей;

- отсутствие дохода выше прожиточного минимума;

- нет имущества, которое возможно взыскать для оплаты задолженностей;

- приставами закрыты исполнительные производства за невозможностью взыскания долга.

Стоимость и сроки банкротства

Такое банкротство бесплатно для должника. Внесудебная процедура длится 6 месяцев.

Как списать долги через МФЦ

Предлагаем краткую инструкцию, как списать долг через внесудебное банкротство:

- Должник подает заявление о банкротстве в МФЦ.

- Работники МФЦ проверяют его на соответствие условиям банкротства.

- МФЦ вводит 6-месячную процедуру наблюдения.

- По ее окончании должник объявляется банкротом, долги с него списываются.

Но если в течение полугодового периода наблюдения у должника появится ликвидное имущество, то внесудебное банкротство будет отменено. Процедура перейдет в суд со всеми сопутствующими расходами.

Стоимость услуг юристов по внесудебному банкротству

Запрос документов и проверка условий внесудебного банкротства5 000 руб. Анализ сделок должника за 3 года10 000 руб. Подготовка документов к внесудебному банкротству15 000 руб. Сопровождение внесудебного банкротства «под ключ»25 000 руб.

Последствия банкротства для должника

Перед тем как объявить себя банкротом, узнайте, к чему приведет этот шаг. Последствия банкротства для должника не только положительные — есть и ряд негативных моментов:

- Во время процедуры должник лишается прав:

на осуществление сделок по продаже своих активов, передаче их в залог и под поручительство;выезда за границу при наличии судебного решения;возможности совершать операции по счетам в банке. - на осуществление сделок по продаже своих активов, передаче их в залог и под поручительство;

- выезда за границу при наличии судебного решения;

- возможности совершать операции по счетам в банке.

- После признания неплатежеспособности банкрот обязан при оформлении нового кредита сообщать об этом банковским учреждениям в течение 5 лет.

- В течение 3 лет должник не может руководить организациями и учреждать компании.

- Повторно обанкротиться можно будет только спустя 5 лет, после внесудебного банкротства — через 10 лет.

Нужно отметить, что некоторые минусы весьма ощутимы, однако граждане с долгами охотно идут на признание некредитоспособности, невзирая на все последствия для должников. Ведь плюсы банкротства перевешивают все его недостатки:

- останавливаются требования выплат по кредитам, включая налоги, сборы, штрафные санкции;

- прекращается начисление неустоек и пеней;

- замораживается действие исполнительных производств по взысканию долгов;

- коллекторы и приставы больше не вправе беспокоить должника.

Банкротство физических лиц — сложная процедура, требующая самого серьезного подхода. Без поддержки сведущего специалиста должнику непросто признать свою несостоятельность и списать долги без потерь, поскольку кредиторы, располагающие собственными юр. отделами, будут стремиться максимально покрыть свои расходы за счет банкрота.

Образцы документов для банкротства физлиц

Бланки и заявления для банкротства через арбитражный суд:

Документы для внесудебного банкротства через МФЦ и образцы их заполнения:

Чтобы защититься от притязаний кредиторов, воспользуйтесь сопровождением банкротства «под ключ» или пройдите для начала бесплатную консультацию, где мы расскажем вам о процедуре и всех трудностях, которые предстоит преодолеть, прежде чем суд спишет ваши долги. Напишите нам онлайн или закажите обратный звонок.

Спишем ваши долги через банкротство с гарантией

Обязательно ли должнику ходить в суд?

Не обязательно, если есть представитель. Наши специалисты проводят банкротство без участия должника в суде.

Если должник банкротится самостоятельно, ходить необходимо.

Можно ли идти в суд с долгом меньше 500 тыс. руб

Да, можно. В законе нет требований к сумме долга. Однако, если долг больше 500 000 руб. , банкротство становится обязанностью должника.

Смогут ли коллекторы требовать долг после банкротства?

Если суд признает должника банкротом, все долги спишутся. После банкротства коллекторы, банки, МФО или судебные приставы не могут требовать оплаты списанных долгов. Если такие требования поступят, должник может обратиться в полицию с заявлением о вымогательстве или мошенничестве.

Как подготовиться к банкротству?

Перед банкротством важно найти проверенного финансового управляющего. При комплексном сопровождении процедуры банкротства мы сами подбираем управляющего для должника.

Если у должника есть имущество или были совершены сделки по его продаже в течение 3 лет перед банкротством — обязательно нужна консультация юриста по банкротству. Мы также советуем проконсультироваться со специалистом и тем должникам, кто состоит в браке или недавно развелся.

Закон о торгах по банкротству

Торги по банкротству регулируются Федеральным законом «О несостоятельности (банкротстве)» от 26. 2002 №127-ФЗ (принял ГД ФС РФ 27. 2002) (действующая редакция от 29. 2-15), Приказом Министерства экономического развития РФ № 54 от 15 февраля 2010 года.

Электронная подпись

Итак, для участия в торгах по банкротству нужна ЭЦП. Она станет подтверждением личности в интернете, своего рода электронным паспортом.

Для участия в торгах нужна усиленная квалифицированная электронная подпись. Для работы на некоторых площадках нужна расширенная ЭЦП, т. в эту подпись будут добавлены расширения для работы на этих площадках. Ознакомиться со стоимостью ЭЦП и оформить заказ можно по ссылке ecp-shop. ru/shop/elektronnye-podpisi/ecp-dlya-torgov-po-bankrotstvu/

Как получить ЭЦП

Электронная подпись может быть оформлена как на физическое лицо или индивидуального предпринимателя, так и на руководителя или сотрудника юридического лица.

Процедура оформления достаточно простая. Понадобятся всего два документа — паспорт и СНИЛС. Если подпись выпускается на сотрудника юридического лица, то ещё приказ о назначении на должность.

С 01. 2022 г. руководителю юридического лица за получением сертификата электронной подписи нужно обращаться в ФНС России.

Для получения ключа нужно оставить заявку на выпуск ЭЦП

На указанную почту будет выслана индивидуальная ссылка для оформления ЭЦП и счёт на оплату (можно оплатить картой онлайн). По ссылке вы указываете паспортные данные, номер СНИЛС. Распечатываете сформированное заявление на выпуск сертификата ЭЦП. Прикрепляете скан-копии или фото подписанного заявления, паспорта и СНИЛСа.

Ваши данные проверяются операторами удостоверяющего центра в течение часа. При отсутствии ошибок вас приглашают на проверку личности с оригиналом заявления и паспортом в ближайший к вам пункт обслуживания, которых по России более 350-ти.

В пункте обслуживания у вас примут документы и подтвердят выпуск ЭЦП. На вашу электронную почту, указанную в заявлении, высылается специальная ссылка для создания ключей электронной подписи, по которой вы самостоятельно или с помощью операторов технической поддержки записываете ЭЦП на USB-токен или флешку.

После этого останется только настроить рабочее место и можно участвовать в торгах по покупке имущества банкротов!

Условия банкротства физических лиц

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс. рублей.

Основное условие банкротства — неспособность выплачивать долги в течение 3 месяцев и более. В течение этого времени кредиторы инициируют производство. В этот момент имеет смысл отправиться к юристу, так как многие финансовые организации подключают к работе коллекторов, а это оказывает серьезное психологическое давление.

Необходимые документы и их сбор

Для инициирования процедуры заявителю нужно собрать 4 типа документов: личные, членов семьи, о трудовой деятельности и наличии собственности. В общей сложности около 60 документов.

Личные документы гражданина

Банкротящийся должен предоставить документы, удостоверяющие личность (паспорт), и о составе семьи. Если гражданин в браке и имеет детей, понадобятся копии свидетельства о заключении брака и рождении детей. Если должник в разводе, то понадобятся справки о разводе и разделе имущества (если оно имело место).

Документы о финансовом состоянии и учете средств

Должник должен уведомить о наличии у него всего имущества с указанием места нахождения. Копии документов можно заказать на сайте Росреестра или через «Госуслуги».

Понадобятся справки о доходах за последние 3 года, копия трудовой, справки о банковских счетах, сведения об участии в других юрлицах, доказательства задолженности. Это кредитные договоры и документы о займах и кредитах и размере неоплаченного остатка, документы, подтверждающие невозможность погашения долгов.

Заявление о банкротстве

Составление заявления о банкротстве — важная часть. Оно содержать размеры фактической задолженности перед кредиторами и отражать объективные причины, на основании которых должник перестал платить по счетам.

Обычно размер заявления не превышает 1-2 абзаца. Обычно это сокращение с работы, травмы или инвалидность. К тексту заявления должны быть приложены копии документов, подтверждающих наличие этих обстоятельств.

Желательно указать, какую именно процедуру банкротства физического лица вы просите ввести. Если размер дохода существенно превышает прожиточный минимум на человека и его детей, то разумно просить процедуру реструктуризации долгов. В противном случае — процедуру реализации имущества (именно эта процедура при удачном исходе завершается списанием долгов).

Принятие судом заявления

Заявление о признании должника банкротом принимает судья арбитражного суда. Если к нему приложены не все необходимые документы, суд запрашивает их дополнительно.

В определении о принятии заявления указывается кандидатура арбитражного управляющего, регистрационные данные должника и дата рассмотрения документов.

Судебное заседание по проверке обоснованности заявления о признании должника банкротом проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом.

Процедура банкротства абсолютна законна и занимает 6-12 месяцев и условно укладывается в 3 основных этапа. Какие документы необходимы для возбуждения процедуры банкротства физического лица и как она происходит по шагам — объясняем.

Суд выносит определение о назначении заседания в течении 5 дней после принятия заявления о признании должника банкротом. Ход дела публикуется на сайтах «Мой арбитр», ЕФРСБ. Там можно следить за процессом по ФИО, ИНН, СНИЛС.

Первый суд происходит в срок от 15 дней до 3 месяцев в зависимости от загруженности Арбитражного суда. Заявление признается обоснованным, и должник получает финансового управляющего. Уже на этом этапе может быть начата процедура реализации имущества.

Реструктуризация долга и реализация имущества

Процедура реструктуризации долга и реализации имущества может быть начата сразу после первого суда, который сразу признает гражданина банкротом. Долги фиксируются сроком до 3 лет, а ранее наложенные аресты — снимаются. Полностью останавливается исполнительное производство.

Процедура реализации имущества фиксируется финансовым управляющим в ЕФРСБ и «Коммерсанте». Итог — полное освобождение должника от своих обязательств — подтверждается соответствующим определением Арбитражного суда.

Примечательно, что В 80% случаев торги не проводятся, так как списывать нечего. Единственное жилье должника остается неприкосновенным.

Оспаривание сделок при банкротстве

Оспорить в процессе банкротства можно безвозмездные сделки (дарение, наследование). Последствиями ее оспаривания может быть возврат имущества или денежных средств, полученного кредитором, в конкурсную массу.

Все остальные сделки гражданина-банкрота (имеются в виду возмездные сделки) не оспариваются.

Если должник расплатился только с одним кредитором, то сделку оспорят или же обяжут этого последнего внести деньги. Если же он уже продал имущество, то возникнет вопрос управления средствами, а также в целом — была ли эта сделка возмездна.

Последствия банкротства физических лиц

Несмотря на то, что процедура личного банкротства действует в России уже 6 лет, в среде обывателей она все еще воспринимается с осторожностью и даже страхом. Все потому, что не проводится достаточно системная работа по разъяснению последствий.

Каковы же последствия объявления себя финансово несостоятельным? После банкротства физического лица человек не может в течение 3 лет занимать должность генерального директора или главного бухгалтера и открывать свое ООО. В случае если гражданин планирует брать кредиты, ему необходимо в течение 5 лет уведомлять банки о том, что он ранее был признан банкротом.

В остальном можно быть абсолютно спокойным. Существует миф о том, что после банкротства нельзя найти работу. Это не так. Можно даже устроиться на государственную службу.

Упрощенная процедура банкротства физического лица

С 1 сентября 2020 года физические лица могут пройти упрощенную процедуру банкротства. Она проводится в отношении граждан, имеющих от 50 до 500 тысяч рублей задолженности перед кредиторами.

Инициировать упрощенную процедуру банкротства физического лица гражданин может через МФЦ по месту жительства. К заявлению необходимо приложить список всех кредиторов. Это намного проще, чем обращение в суд с кучей справок, дата которых не должна быть позднее чем за 30 дней до подачи заявления.

Особенности, преимущества и недостатки упрощенной процедуры

Внесудебное банкротство является бесплатной процедурой. Должник не платит ни госпошлину, ни вознаграждение управляющему, ни судебные издержки. Процедура реализуется быстрее чем за 6 месяцев.

Но не все так просто, как кажется на первый взгляд. По статистике, одобряют около 25% заявок, а остальные возвращаются из-за несоответствия требованиям. Подать на внесудебное банкротство можно при наличии просрочки по долгам не менее 50 тысяч рублей при условии отсутствия имущества и денег на счетах.

Если судебные приставы открыли производство или у должника есть доход, а также какая-либо собственность, внесудебно пройти процесс не получится. При обнаружении активов будет запущено банкротство физлица через арбитражный суд со всеми вытекающими. И здесь, конечно, не обойтись без юриста.

Кроме того, в законе пока не описана ситуация, когда гражданин может действовать недобросовестно, а именно — получать кредиты без намерения их возвращать. Даже в этом случае он может претендовать на списание долгов.

Отличия внесудебного и судебного банкротства

Если должник имеет долги на сумму от 500 тысяч рублей и не платит по ним более 3 месяцев, против него запускается процедура судебного банкротства. Она занимает от 6 месяцев до нескольких лет и реализуется арбитражным судом.

Инициировать судебное банкротство могут сам должник, конкурсный кредитор или уполномоченный орган (например, ФНС). Процесс начинается с уплаты госпошлины в размере 300 рублей. В процессе процедуры нанимается финансовый управляющий, вознаграждение которого составляет 25 тысяч рублей, а также финансируются публикации в газете «Коммерсант» о ходе дела.

Судебное банкротство может растянуться на годы. В течение этого времени гражданин может получить запрет на выезд за границу, а также лишиться права брать кредиты и открывать депозиты в банках. За имущество должника будет отвечать финансовый управляющий.

Прежде чем начинать процедуру банкротства, необходимо трезво оценить свою ситуацию, взвесить риски и проконсультироваться с юристом.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц уже давно работает, тысячи граждан получили статус банкрота и избавились от долгового бремени. Но стандартная процедура — долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- подается заявление в арбитражный суд;

- привлекается финансовый управляющий, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют 50 000 — 100 000 рублей и даже больше в зависимость от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства гражданина;

- процесс долгий, потребуется несколько судебных заседаний. Стандартно на все уходит 1-2 года.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга ввиду отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять 50 000 — 500 000 рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст

Получается, что речь идет только о тех долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

- Если все предусмотренные законом меры не привели к гашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. Пункт 3 этой же статьи (невозможность установления местонахождения должника и его имущества) в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Что предпринимают приставы для взыскания:

- ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов;

- ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списываются в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга;

- поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п 4 ст 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти ИП закрыты, можете смело инициировать собственное банкротство.

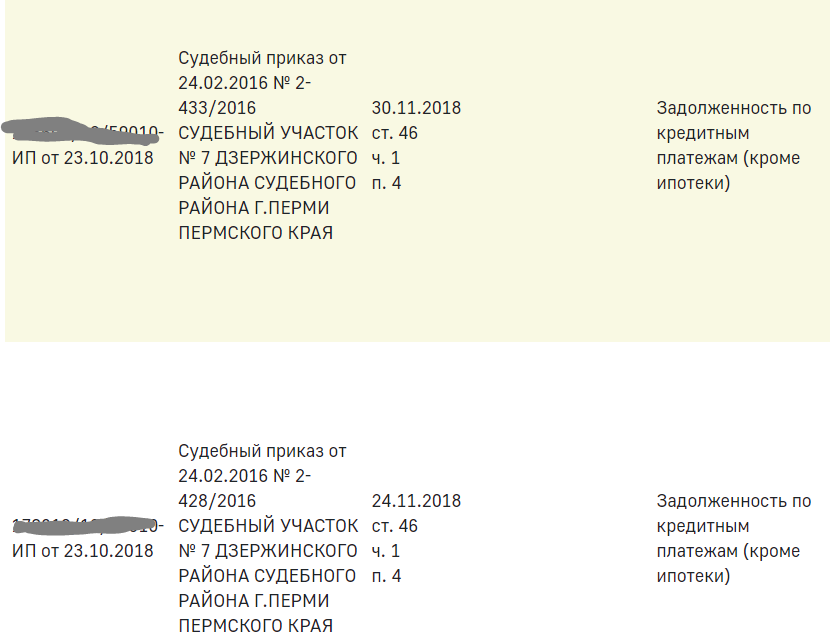

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Вводите свой регион, ФИО и дату рождения, откроются все открытые в отношении вас дела.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, то включается Единый реестр сведений о банкротстве.

- Начинается непосредственно процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открываться не будут.

На время проверки все дела по долгу приостанавливаются. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые ИП, они не рассматриваются.

Последствия бесплатного банкротства через МФЦ

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Внесудебное банкротстве работает с сентября 2020, МФЦ принимают заявления на внесудебное банкротство по месту прописки и временной регистрации должников. В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота, СНИЛС, ИНН и адрес

Физические лица , которые хотят участвовать в торгах , должны иметь электронную подпись и регистрацию на ЭТП. Для этого нужны только скан паспорта, свидетельство ИНН и банковские реквизиты

Участвовать могут как физические, так и юридические лица и ИП. Порядок действий следующий: Заранее нужно позаботиться об изготовлении электронной подписи (далее ЭП или ЭЦП) для участия в торгах

Внесудебное банкротстве работает с сентября 2020, МФЦ принимают заявления на внесудебное банкротство по месту прописки и временной регистрации должников. В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота , СНИЛС, ИНН и адрес

Основное условие банкротства физического лица – это неспособность гражданина в срок платить “по своим счетам”. Именно неспособность, а не нежелание. Сумма долгов же, в первую очередь, влияет на целесообразность проведения процедуры банкротства физического лица , т

В среднем за процедуру банкротства физического лица расходы составляют 60 000 – 80 000 рублей. Итог: минимальная стоимость процедуры «под ключ» 120 000 рублей (60 000 рублей — расходы и 60 000 рублей — оплата работы юристов)

Сколько берут за процедуру банкротства ? Размер госпошлины составляет 300 рублей. Все дела о банкротстве рассматривает Арбитражный суд. Кроме оплаты пошлины необходим депозит в размере 25 000 рублей на счет суда за услуги финансового управляющего

Самому признать себя банкротом нельзя, это делает арбитражный суд. Ваша задача — подать туда все нужные документы и доказать свою неплатежеспособность. Подать иск о вашем банкротстве могут и ваши кредиторы или Федеральная налоговая служба. После того как суд принял ваше заявление, будет назначено судебное заседание

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей. Если сумма больше, банкротство можно оформить только в судебном порядке. В расчёт общей суммы входят несколько видов долгов, в том числе такие: по займам и кредитам (включая проценты по ним), 1 дек

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000,0 до 500 000,0 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке