Содержание

Банкротство физического лица

- Процедура банкротства физического лица

- Можно ли снизить риски непризнания банкротом?

- Источники информации

Если долги начали осложнять жизнь, пора принимать меры — и чем раньше, тем лучше.

Что такое банкротство и почему его не стоит бояться

Многие подают заявление о банкротстве только тогда, когда согласно Закону №127-ФЗ обязаны это сделать, — при общей сумме задолженностей свыше 500 000 рублей и просрочках выплат более трех месяцев. Однако объявить себя банкротом можно и добровольно, даже при меньшей сумме долга. Достаточно, чтобы выплаты были просрочены на месяц и более, а сумма задолженности превышала 10% всех долгов. Суд рассмотрит все обстоятельства и, если не найдется предпосылок к возвращению кредитоспособности, должник будет объявлен банкротом.

Какая от этого польза? Во-первых, после введения процедуры банкротства перестают начисляться проценты и пени за просрочку. Во-вторых, с кредиторами должника общается только финансовый управляющий, участие которого обязательно. Долги перестают расти, психологическое давление снижается.

Кстати! Во время процедуры банкротства кардинально меняется качество диалога с кредиторами. Обычному физическому лицу практически невозможно даже организовать встречу с официальными представителями сразу нескольких организаций, а тем более — заставить себя слушать. Другое дело — финансовый управляющий. Это профессионал, уполномоченный судом вести такие переговоры от лица кредиторов. Но если гражданин сам инициирует процедуру банкротства, то финансовый управляющий будет дружественным.

Что следует иметь в виду? Пока идет процедура банкротства, суд может наложить ограничения на выезды за границу. В последующие пять лет не получится взять кредит (точнее, на протяжении всего этого времени бывший должник будет обязан сообщать банкам и микрофинансовым организациям о произошедшем банкротстве при заявке на кредит). На три года придется забыть о любых управленческих должностях. Сведения о банкротстве вносятся в Единый федеральный реестр (ЕФРСБ) и могут быть проверены любыми заинтересованными лицами, например работодателями.

Иными словами, подать заявление на банкротство — адекватное решение взрослого ответственного человека, которому не хочется скрываться от кредиторов, постоянно жить в стрессе, разрушать свою репутацию и портить отношения с близкими. Давайте посмотрим, что потребуется сделать дальше для получения результата, который вас удовлетворит.

Процедура банкротства физического лица

Все юридические процедуры имеют свою логику. Ни одно решение суда не может быть принято без веских оснований. Поэтому последовательность действий должна быть следующей.

Юридическая экспертиза

В зависимости от сложности возникшей ситуации сбор документов и экспертиза могут затянуться до нескольких недель. Ниже приведен список документов для банкротства физического лица:

- общегражданский паспорт, СНИЛС и ИНН (при наличии);

- свидетельство о браке/разводе/постановление суда о разделе имущества (при наличии этих документов);

- документы, подтверждающие предбанкротное состояние: выписки со счетов (срок действия — три месяца со дня выдачи), долговые расписки, договоры с кредитными организациями;

- перечень кредиторов и должников с подробными сведениями о них;

- опись движимого и недвижимого имущества должника;

- выписка из реестра предпринимателей, подтверждающая или опровергающая принадлежность к ИП и к учредителям юридического лица (срок действия — 30 дней после выдачи);

- подтверждение прав собственности: выписка из ЕГРН и документы о сделках с имуществом за последние три года, банковские справки о счетах, выписка из реестра акционеров, документы на исключительные права на результаты интеллектуальной деятельности и прочее;

- документы о любых сделках на сумму от 300 000 рублей за последние три года;

- справки о доходах за последние три года, включая текущий;

- справки из ГИБДД, Гостехнадзора, ГИМС МЧС, Пенсионного фонда РФ, ФНС;

- справка из службы занятости о статусе безработного (если актуально);

- медицинское заключение о нетрудоспособности должника (в случаях возникновения задолженности по причине травмы или болезни);

- квитанция об оплате госпошлины в размере 300 рублей;

- квитанция о внесении судебного депозита на выплату фиксированной части вознаграждения финансовому управляющему.

Поскольку некоторые документы имеют срок действия, лучше всего поручить этот этап профессионалам, которые знают, в каком порядке, где и что оформлять. Неправильная подготовка пакета документов затягивает процедуру банкротства и ставит ее результат под сомнение.

Подача заявления

- «Шапка». Здесь необходимо указать наименование и адрес суда, в который подается заявление (по месту постоянной регистрации заявителя); Ф. И. О., адрес постоянной регистрации, ИНН, СНИЛС, телефон и адрес электронной почты заявителя; названия и адреса организаций-кредиторов.

- Основная часть. Эта часть должна содержать следующую информацию: о наличии и размерах задолженностей, наличии и ориентировочной стоимости имущества, наличии и размере дохода, о семейном положении и наличии иждивенцев, сделках за последние три года. При наличии объективных причин, по которым возникли просрочки выплат, их тоже следует указать, приложив подтверждающие документы (больничные листы, приказы о сокращении и так далее).

- Просительная часть. Пора изложить суть просьбы к суду. Она состоит из двух пунктов: первый — признание заявления о несостоятельности (банкротстве) обоснованным, второй — назначение финансового управляющего — члена выбранной саморегулируемой организации (СРО).

Для правильного заполнения заявления необходимо располагать определенными сведениями, это:

- итоговая сумма долга;

- текущие судебные процессы в отношении заявителя;

- данные по всем банковским счетам заявителя;

- название и адрес суда, в который будет подано заявление;

- СРО, из членов которой будет выбран управляющий.

К заявлению обязательно прилагаются:

- перечень кредиторов;

- опись имущества.

Заявление может подаваться самим должником или его представителем, действующим по доверенности. Подача осуществляется в личном порядке, онлайн или по почте. Однако следует иметь в виду, что неправильно составленный документ суды могут оставить без рассмотрения или вообще не принять. В определенных законом случаях заявление подают кредиторы или их уполномоченные органы.

Нередко бывает, что уже на этом этапе заявитель переполнен эмоциями, измучен, что-то недопонимает, вынужден ломать свой привычный жизненный распорядок, не уверен в правильности своих действий. Если подачей заявления в суд занимаются люди, для которых это просто работа, все существенно упрощается.

После того как заявление и пакет документов приняты, суд рассматривает их от 15 до 90 дней. За это время должно быть принято решение о том, признавать вас банкротом или нет. При положительном решении сумма долгов фиксируется, на нее перестают начисляться проценты и пени. Назначается финансовый управляющий. Информация об этом публикуется в издании «Коммерсантъ», а также заносится в Единый федеральный реестр сведений о банкротстве.

Судебное производство

В отношении физических лиц Закон №127-ФЗ устанавливает, что при проведении банкротства применяются три процедуры:

- Реструктуризация. Эта процедура возможна, если заявитель имеет регулярный доход и не проводил процедуру банкротства в предыдущие пять лет, а в предыдущие восемь лет — реструктуризацию финансовых обязательств. Также у заявителя не должно быть непогашенной/неснятой судимости за экономические преступления, мошенничество, хищения. План реструктуризации долга предоставляется собранию кредиторов для одобрения, после которого утверждается судом, — и условия обслуживания долга меняются: на него больше не начисляются гигантские банковские проценты. Если план не одобрен или реструктуризация невозможна по другим причинам, рассматривается вариант реализации имущества.

- Реализация имущества. Сразу необходимо отметить, что паниковать не следует: не будут проданы личные вещи, предметы первой необходимости, единственное жилье. Деньги на жизнь тоже останутся — в размере прожиточного минимума в расчете на семью с иждивенцами (если они есть). Список имущества, подлежащего реализации для покрытия долгов, утверждается судом по ходатайству финансового управляющего. Он же организует торги, а по их окончании отчитывается перед судом. Из вырученной суммы выплачиваются долги в порядке очередности, установленной судом. Сумма не обязательно должна погашать все долговые обязательства, они все равно будут считаться удовлетворенными.

- Мировое соглашение. Это документ, который может быть оформлен в результате переговоров между финансовым управляющим и кредиторами. После признания его судом процедура банкротства завершается. Что будет написано в мировом соглашении, зависит от конкретных обстоятельств и профессионализма финансового управляющего. Могут простить долг полностью или частично, изменив условия выплат. После принятия мирового соглашения полномочия финансового управляющего завершаются, и вы снова самостоятельно общаетесь с кредиторами, если остались незавершенные выплаты.

Следует иметь в виду, что в рамках одного дела о банкротстве должник может пройти все три процедуры и за проведение каждой потребуется платить финансовому управляющему фиксированную сумму (в 2020 году она составляет 25 000 рублей). Стоимость публикации данных о банкротстве в газете «Коммерсантъ» и ЕФРСБ составляет около 10 000 рублей.

Это важно! Обращаться в юридическую компанию для поручения ее специалистам процедуры списания долгов следует, только если выбранная организация проводит юридическую экспертизу документов и сотрудничает с дружественным финансовым управляющим.

Минимальный срок, необходимый для проведения процедуры официального банкротства физических лиц, составляет восемь месяцев. На практике она может занять и год, и больше. Следует также иметь в виду: суд может и не признать должника банкротом. А это означает, что обязательства перед кредиторами придется нести и дальше, а также оплатить судебные издержки. Кроме того, если суд решит, что вы спланировали фиктивное банкротство или предоставляли кредитным организациям заведомо ложные сведения для получения кредита, дело может обернуться привлечением к административной или уголовной ответственности.

Можно ли снизить риски непризнания банкротом?

Если обратиться за помощью к специалистам, то все риски могут быть спрогнозированы уже на этапе экспертизы. Кроме того, некоторые компании оформляют страховку на случай непризнания клиента банкротом. Важно выбрать юридическую фирму с хорошей репутацией и большим опытом положительных решений в делах о банкротстве.

Несмотря на то, что банкротство — длительный и дорогостоящий процесс, в конце концов с должника снимается долговое бремя — и он может вздохнуть свободно. Если должник знает свои права, не стесняется обращаться к специалистам и действует в рамках закона, то у него есть все шансы вернуть контроль над своими финансами и своей жизнью.

Как избавиться от долгов по закону

Последняя редакция 13 июля 2022

Время на прочтение 4 минуты

- Как объявить себя банкротом через суд

- Банкротство без суда: инструкция

- Минусы и плюсы банкротства. Последствия

- Какие долги списываются?

- Стоимость процедуры банкротства

- Как признать физ. лицо банкротом под ключ

Что такое банкротство физ. лиц по кредитам? Это положение, при котором гражданин объективно не может выплатить кредиты, даже если продаст все имущество, кроме квартиры. Объективность устанавливают арбитражный суд либо МФЦ. Если лицо признают банкротом, его кредиты и долги списываются. Так государство защищает человека от произвола банков, дает возможность обнулить задолженности и остаться законопослушным гражданином.

Требования и условия для банкротства физ. лица через суд и через МФЦ отличаются.

Банкротство физического лица через арбитражный суд

- Долги от 300 тысяч ₽

- Имущество не препятствует банкротству (долги списывают после продажи собственности, или списывают без торгов, если имущества нет)

- Исполнительные производства не имеют значения

- Нет судимостей по экономическим статьям

Цена от 80 000 ₽

Внесудебная процедура банкротства через МФЦ

- Долги строго до 500 тысяч ₽

- Нет имущества, кроме единственного жилья

- Окончено исполнительное производство на основании п. 4 ч. 1 ст. 46 № 229-ФЗ в связи с отсутствием имущества

- Судимость не препятствует обращению в МФЦ

Если человек подает на банкротство в МФЦ, сотрудники центра проверяют, закрыты ли дела в ФССП по нужной статье. Сумма для списания — не больше 500 тысяч рублей.

Если долг превысил 500 000 рублей, и вы не платите больше 3 месяцев, признание банкротства физ. лица становится обязательным.

Как объявить себя банкротом через суд

Размер долга больше стоимости имущества

Просрочка больше 90 дней по 1 кредиту

Просрочено больше 10% кредитов

Признание банкротом физического лица регулирует закон о банкротстве физических лиц № 127-ФЗ (Глава X). Ниже изложена пошаговая инструкция для банкротства физлиц: в суде или через МФЦ.

Список индивидуальный, зависит от ситуации должника. Цель — подтвердить неплатежеспособность. Суд проанализирует доходы и расходы по кредитам, размер задолженностей, состав имущества.

Составляем заявление о банкротстве

Излагаем причины несостоятельности, суммы долгов, финансовое положение, данные о кредиторах и заявителе. В конце просим признать себя банкротом и указываем СРО, из членов которой будет выбран финансовый управляющий для процедуры.

- в заявлении указываются кредиторы, включая коллекторов, их юридические адреса, наименования, и размеры долга — основного и процентов;

- отдельно следует указать задолженности по судебным решениям;

- если пристав что-то продал — сообщите и приложите постановление, если не нашел имущества и закрыл дело — тоже не молчите;

Подаем заявление в арбитражный суд (АС)

по месту жительства или регистрации.

Суд рассматривает документы и назначает дату заседания.

Cудья исследует ситуацию

На первом заседании судья изучает ситуацию, назначает финуправляющего и вводит процедуру:

- реструктуризации долгов;

- реализации имущества.

На каждом из этапов банкротства гражданин может заключить мировое соглашение с кредиторами и прекратить признание несостоятельности.

это оздоровительная процедура, которая позволяет рассчитаться с долгами в течение 3 лет на льготных условиях, без банковских процентов и пеней.

Суд назначит реструктуризацию, если должник платежеспособен и может рассчитаться за счет зарплаты и других доходов. На практике нужно, чтобы месячный доход составлял от 50 000 рублей в регионах и от 100 000 в Москве.

Реализация имущества —

процесс продажи с торгов собственности банкрота для расчета с кредиторами вырученными средствами. Суд назначит реализацию сразу, если человек неплатежеспособен, либо если реструктуризация не состоялась.

В течение 1 дня с момента введения реализации вы обязаны передать управляющему кредитные и дебетовые (в том числе зарплатную) карты, данные о счетах.

Что делает финансовый управляющий:

- проверяет имущество гражданина;

- проводит опись и оценку имущества для конкурсной массы;

- организует торги, продает собственность банкрота, если она есть;

- рассчитывается с кредиторами за счет выручки от торгов.

Если у вас есть автомобиль, несколько объектов недвижимости, акции или доли в ООО, финансовый управляющий продаст это имущество для расчета по долгам.

Процедура реализации имущества длится 7-10 месяцев. После списания долгов доступ к банковским картам и счетам возвращают должнику; можно покупать имущество и копить деньги, не боясь арестов и взысканий.

Права физлица при банкротстве в суде

- Получать ежемесячные выплаты: прожиточный минимум из зарплаты или пенсии на проживание + по одному прожиточному минимуму на каждого из своих иждивенцев.

- Просить об исключении имущества из конкурсной массы. Это вещи дешевле 10 000 рублей, либо оборудование для работы, для религиозных или медицинских целей. Список открытый, главное — обосновать.

- Оспаривать требования кредиторов — не соглашаться с суммой долга, процентов, с залогом и т.д.

- Жаловаться на финансового управляющего, если он ущемляет права гражданина. Это актуально, если управляющего выбрал кредитор. Такой финуправляющий старается для банка — включает в конкурсную массу все, что найдет, оспаривает сделки, заявляет о недобросовестности.

- Участвовать в процессе, выражать позицию, давать пояснения. А можно доверить это юристам и спокойно ждать списания долгов.

Как обанкротиться без суда

по месту временной или постоянной регистрации. На сайте МФЦ записываемся на очный прием.

Приходим в центр

В назначенное время с паспортом, СНИЛС и ИНН приходим, составляем заявление, прикладываем список кредиторов. Подписываемся и получаем расписку о приеме.

В МФЦ проверяют ваше право на банкротство

В течение 1 рабочего для сотрудники центра изучают заявление и основания для банкротства. Основной момент — исполнительные производства окончены, и листы возвращены взыскателям на основании п. 4 ч. 1 статьи 46 № 229-ФЗ.

Список кредиторов и размеры долгов МФЦ не проверяет. Что указал должник — то и спишут.

Что еще проверяют:

- есть ли у вас регистрация (временная или постоянная) по адресу, обслуживающему этот МФЦ;

- истекли ли 30 дней, если вы ранее подавали на внесудебное банкротство, но МФЦ отказал;

- не осуществлялось ли признание физ. лица банкротом в МФЦ в срок меньше 5 лет до подачи заявления;

- нет ли у вас судебных процессов о банкротстве или внесудебного банкротства в другом МФЦ.

Сведения публикуются на специальном сервисе

После этого в течение 3 дней информация размещается на профильном портале — ЕФРСБ (Федресурсе). Публикации доступны всем в Интернете, именно здесь банки узнают, что вы собираетесь списать долги.

Посмотрите, как выглядят сообщения о внесудебном банкротстве граждан на ЕФСРБ.

Полгода длится банкротство.

Должник в этот период ничего не делает: ему не предъявляют претензий и требований, но и кредит он взять не может.

Кредиторы вправе проверять финансы и имущество должника. Они направят запросы в Росреестр, ГИБДД, ГИМС, Ростехнадзор о собственности, которая зарегистрирована на человека. Если найдут имущество, могут подать в арбитражный суд возражения. Тогда МФЦ прекратит процедуру, а суд введет реструктуризацию.

МФЦ завершает процедуру банкротства

Если 6 месяцев прошли без возражений, МФЦ завершает процедуру — делает публикацию о внесудебном банкротстве и освобождении человека от долгов. Долги списаны!

Какие долги списываются?

- кредиты и микрозаймы, ссуды, долги по кредитным картам и распискам;

- долги, проданные коллекторам;

- налоги, штрафы, взносы в ПФР, пени и исполнительские сборы;

- долги по ЖКХ, за интернет, телефон, капремонт, иные услуги;

- поручительство;

- долги ИП перед контрагентами, поставщиками, арендодателями.

Суд освобождает от задолженностей, которые имелись в момент введения банкротства. Сумма списания не ограничена.

- субсидиарная ответственность;

- компенсации за причинение вреда имуществу и здоровью третьих лиц;

- долги по зарплате работникам, если вы ИП;

- алименты.

Эти требования останутся действующими после судебного и внесудебного банкротства.

Внесудебное банкротство платное или нет?

Внесудебная процедура банкротства бесплатная на 100%. Должник НЕ ПЛАТИТ госпошлину, не оплачивает услуги финансового управляющего и не несет расходы на публикации в ЕФРСБ.

Заберут ли квартиру у банкрота?

Квартира в банкротстве не участвует, если она является единственным жильем должника и не заложена в ипотеку. И в судебной, и во внесудебной процедуре единственное жилье не могут забрать и продать. Какой бы ни была сумма долгов, квартиру у должника не забирают.

Нужен ли финансовый управляющий в МФЦ?

Во внесудебном банкротстве арбитражный управляющий не участвует, и платить за его услуги не нужно. Часть функций управляющего достается кредиторам: они проверяют имущество и сделки банкрота.

К чему приводит банкротство?

Последствия внесудебного и судебного банкротства одинаковы:

- Обязательно сообщать банку о статусе банкрота при оформлении кредитов в течение 5 лет после банкротства.

- Нельзя занимать руководящие должности 3 года.

- Повторно пройти внесудебное банкротство нельзя 10 лет, а судебное — 5 лет.

- Если банкротится ИП, бизнес закрывают, и нельзя зарегистрировать новое ИП 5 лет.

Стоимость процедуры банкротства

Внесудебное банкротство бесплатно. Должник не платит за услуги МФЦ, за публикации в ЕФРСБ. Услуги юристов стоят от 5000 рублей, а комплексное сопровождение по доверенности — 25 000 рублей.

Цена судебного банкротства складывается из судебных расходов и услуг юриста по банкротству.

Обязательные судебные расходы (при самостоятельном банкротстве без юридического сопровождения):

Вознаграждение финуправляющего за одну процедуру (чаще это реализация имущества)

25 000 ₽

Плата за публикации в Коммерсантъ и в ЕФРСБ.

Расходы на почтовые уведомления

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Как признать физическое лицо банкротом под ключ

Стоимость услуг рассчитывается индивидуально, сумма фиксируется при заключении договора. «Под ключ» значит, что вы платите установленную сумму, и она не меняется, какие бы споры ни возникли в процессе банкротного дела. Вы выписываете доверенность, а дальше наши юристы работают до победного завершения дела!

Звоните, мы поможем стать банкротом без потерь

Мы помогаем избавиться от просроченных долгов с гарантиями и без рисков.

Наши юристы по банкротству физ. лиц

Старший юрист по банкротству физ. лиц

Юрист по банкротству физических лиц

Консультант по банкротству

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

В чем суть нововведений?

Упрощенная процедура банкротства физического лица введена с 01. 2020. Правки внесены законом № 289-ФЗ от 31. 2020. Теперь Глава X ФЗ «О банкротстве» (№ 127-ФЗ) дополнена § 5 « Внесудебное банкротство гражданина».

Это новая схема списания личных долгов для физлиц. Суть упрощения в том, что избавиться от невыполнимых обязательств перед кредиторами теперь можно без суда и бесплатно. Достаточно просто пойти в МФЦ и написать заявление, а все остальное государство сделает самостоятельно и автоматически. А когда установленный законом срок истечет, гражданина признают банкротом, как будто, он прошел эту процедуру через суд.

Это вкратце. Если же разобраться подробнее, в реальности есть масса нюансов, которые усложняют процесс. Упрощенное банкротство физических лиц в 2020 году на самом деле не такое простое. По большей части из-за условий, которые должны выполняться, чтобы заявление от гражданина приняли в МФЦ.

Порядок списания личных долгов через МФЦ

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223. 2 ФЗ № 127).

Бланк заявления на упрощенное банкротство

Бланк заявления на упрощенное банкротство. docx ≈ 16 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2020 году. Порядок заполнения заявления можно почитать здесь.

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223. 2 ФЗ № 127).

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223. 2 ФЗ № 127).

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223. 3 ФЗ № 127).

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223. 4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223. 4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223. 5 ФЗ № 127).

Документы

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223. 7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

Консультация юриста онлайнОтвет на сайте в течение 15 минутЗадать вопрос

Последствия

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223. 6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213. 30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!

Виды банкротства физических лиц в 2021 году

Банкротство делят на обязательное и добровольное. В последнем случае гражданин может пройти процедуру в упрощенном порядке, то есть без суда.

Обязательное банкротство

Гражданин обязан подать заявление на признание себя банкротом, если:

- Общая сумма его долгов составляет больше 500 тыс. рублей;

- Срок просрочки платежей превышает 3 месяца;

- Погашение долга одному или нескольким кредиторам делает невозможным погашение задолженности другим кредиторам при общей сумме долга не менее 500 тыс. руб.

Добровольное банкротство

Гражданин может (но не обязан!) начать в отношении себя процедуру банкротства при 2 условиях:

- Если он в будущем предвидит невозможность погашения долгов (например, уволили с работы и через несколько месяцев нечем будет платить по долгам, наступила инвалидность, не дающая возможности найти работу и т.п.);

- Он является неплатежеспособным и (или) его имущества недостаточно для погашения всех долгов.

Упрощенная процедура банкротства

С 1 сентября 2020 года в России введен упрощенный порядок банкротства физических лиц. Он доступен для граждан, задолженность которых перед кредиторами составляет 50-500 тыс. рублей. Исполнительное производство о взыскании задолженности должно быть закрыто по п. 4 ч. 46 закона № 229-ФЗ (имущество приставами не обнаружено). Иные исполнительные производства тоже должны быть закрыли по любым статьям.

То есть обязательное условия внесудебного банкротства — отсутствие у гражданина денежных средств и имущества, которое может быть направлено на погашение долгов. Иначе процедуру нужно проводить в судебном порядке.

Например, долг гражданина составляет 400 тыс. рублей. При этом он имеет автомобиль стоимостью 500 тыс. рублей. В таком случае внесудебная процедура невозможна. Другой пример — у гражданина долг 400 тыс. рублей и из имущества имеется только одна квартира. Поскольку взыскание на единственное жилье не обращается, то процедуру банкротства можно провести во внесудебном порядке.

Упрощенная процедура полностью бесплатна и гораздо короче, чем действие через арбитраж. Гражданин должен подать заявление в МФЦ по месту жительства, приложив к нему список всех своих кредиторов. В нем нужно указать все долги, в том числе, например, штрафы или невыплаченные алименты (их не спишут, но указать необходимо). В МФЦ, помимо заявления и перечня кредиторов, должнику следует взять паспорт, не будут лишними также свидетельство ИНН и СНИЛС.

В течение следующих трех рабочих дней МФЦ:

- проверяет дела в ФССП;

- публикует в ЕФРСБ сообщение о начале внесудебного банкротства для кредиторов.

В следующие 6 месяцев кредиторы могут подать возражения. В этот период они могут проверить, действительно ли у должника нет имущества. Но если возражений нет, спустя указанный срок МФЦ вновь направляет информацию на ЕФРСБ, теперь уже о том, что состоится внесудебное банкротство гражданина.

Итак, если все условия выполняются, долги физического лица спишут в упрощенном порядке. В противном случае признать себя банкротом можно только через суд.

Банкротство физических лиц в судебном порядке. Пошаговая инструкция

Процедура судебного банкротства физического лица может быть начата как кредиторами или уполномоченными органами, так и им самим — если он не попадает под условия внесудебной процедуры. Состоит она из следующих этапов:

- Выбор СРО и назначение финансового управляющего для ведения дела о банкротстве;

- Составление заявления о признании себя банкротом;

- Уплата госпошлины и вознаграждения финансовому управляющему;

- Сбор необходимых документов;

- Направление документов и заявления в Арбитражный суд;

- Рассмотрение заявления Арбитражным судом;

- Введение процедуры реструктуризации долгов (если решение признано обоснованным);

Прекращение процедуры банкротства или оставление заявления без рассмотрения;Завершение процедуры банкротства (если задолженность будет погашена); - Прекращение процедуры банкротства или оставление заявления без рассмотрения;

- Завершение процедуры банкротства (если задолженность будет погашена);

- Процедура реализации имущества (если нарушены условия реструктуризации);

- Окончание процедуры банкротства и признание гражданина банкротом.

Обратите внимание, если реструктуризация невозможна (этап 7), вместо нее сразу начинается процедура реализации имущества (этапы 8-9).

Примечание: на любом этапе банкротства между должником и его кредиторами может быть заключено мировое соглашение.

Составление заявления

Особых требований и специальной формы заявления законом пока не разработано.

Оно может быть составлено в простой письменной форме, но с указанием обязательных сведений о себе (ФИО, адрес места проживания и регистрации, паспортные данные), своих долговых обязательствах (размере, сроки просрочки), кредиторах, имеющемся имуществе, СРО из которого будет назначен финансовый управляющий, данных Арбитражного суда в который подается заявление.

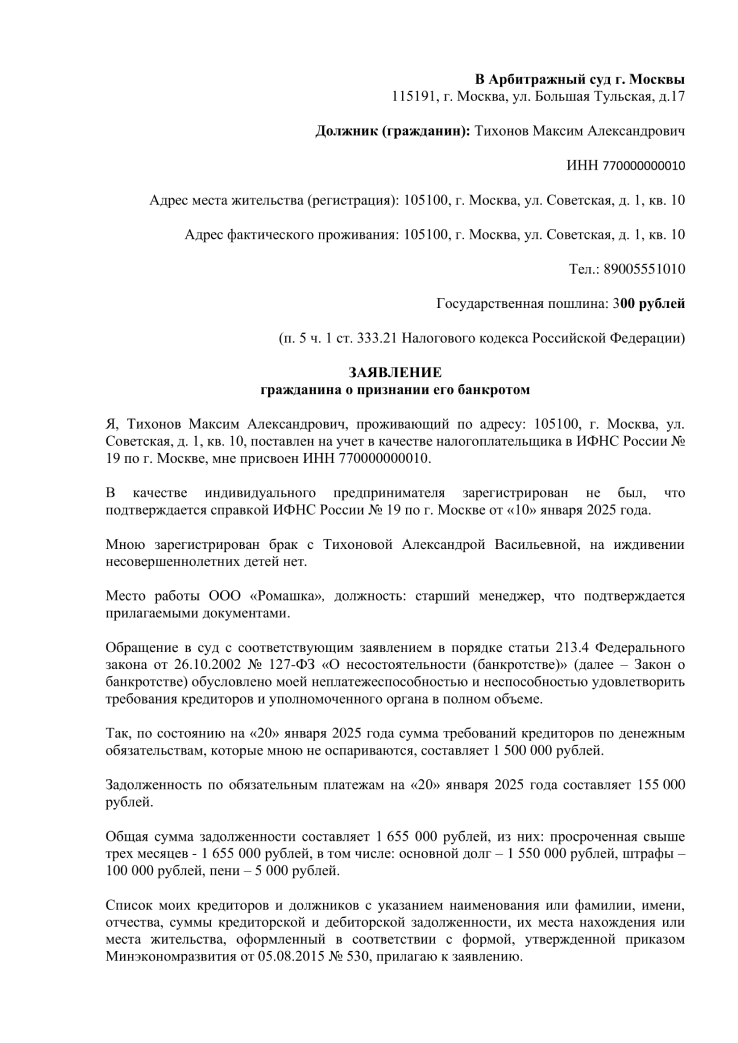

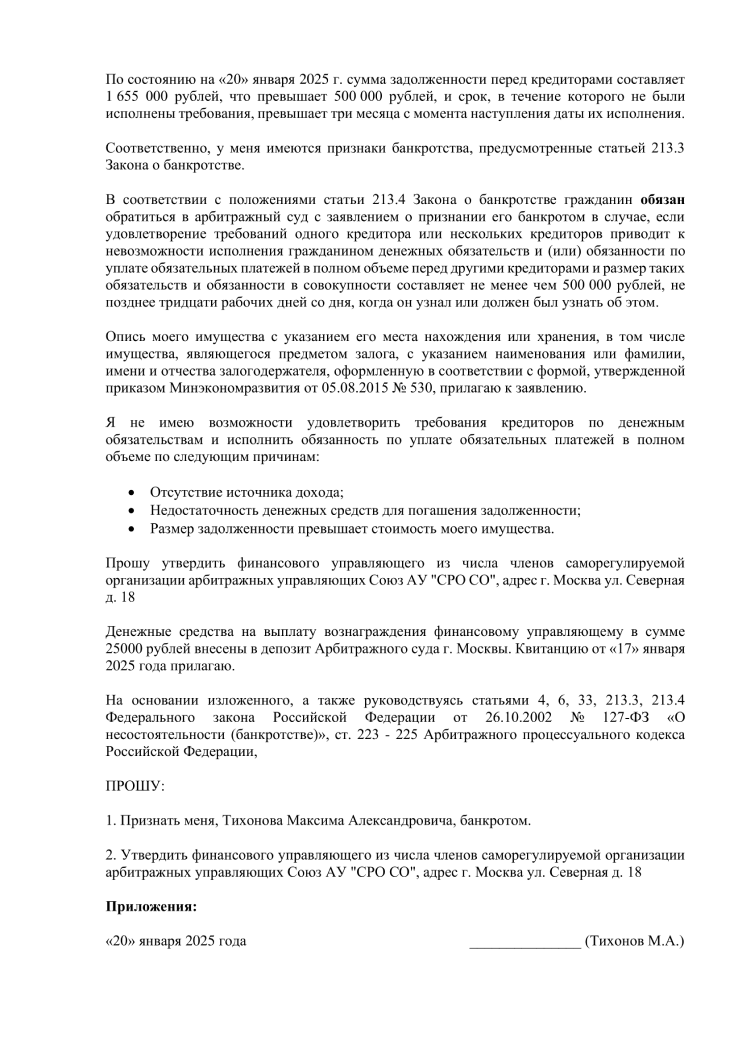

Бланк заявления о банкротстве в 2022 году

Ниже представлен образец заполнения заявления о банкротстве физического лица:

Документы, прилагаемые к заявлению

Направление документов и заявления о признании банкротом в Арбитражный суд

Документы в Арбитражный суд можно направить одним из трех способов:

- Лично или через представителя;

- По почте заказным письмом с описью вложения;

- По электронным каналам связи (через сайт арбитражного суда, куда представляются документы по банкротству, например, для жителей Московской области это можно сделать на данном сайте).

Примечание: узнать контактную информацию своего Арбитражного суда вы можете здесь (на сайте выберите регион в котором прописаны, например, для жителей Московской области — АС Московской области (А41)).

Рассмотрение судом заявления о признании физического лица банкротом

Срок рассмотрения судом заявления и представленных документов составляет от 15 дней до трех месяцев. По итогам рассмотрения судом выносится одно из следующих решений:

- О признании заявления обоснованным и принятии его к производству;

- О признании необоснованным и оставлении его без рассмотрения;

- О признании необоснованным и прекращении процедуры банкротства.

После того, как заявление было признано обоснованным сведения об этом должны быть опубликованы в газете «КоммерсантЪ» за счет должника. Публикует сведения финансовый управляющий.

Примечание: заявление признается необоснованным лишь по ряду оснований, перечисленных в п. 2 ст. 213. 6 Федерального закона № 127-ФЗ от 26. 2002г. К ним в частности, относятся наличие иного заявления о признании гражданина банкротом, удовлетворение требование кредиторов на дату подачи заявления, неподтверждение неплатежеспособности гражданина и т.

Процедура реструктуризации долгов

Суть данной процедуры – помочь должнику расплатиться со своими долгами путем предоставления рассрочек, плана погашения кредита и т.

Когда введение реструктуризации невозможно

Процедура реструктуризации не вводится:

- Если должник не имеет стабильного дохода;

- Был осужден за экономические преступления, не истек срок административного наказания за мелкое хищение, умышленное уничтожение или повреждение имущества, фиктивное или преднамеренное банкротство;

- Гражданин не признавался банкротом в течение последних 5 лет, а план реструктуризации не утверждался в течение последних 8 лет.

Если гражданин отвечает хотя бы одному из требований, то процедура реструктуризации заменяется реализацией имущества.

После того, как вводится реструктуризация приостанавливается взыскание по всем долгам, останавливается начисление пеней, штрафов и иных обязательных платежей, кроме взыскания алиментов, компенсации за причинение вреда жизни и здоровью и ряду иных платежей, предусмотренных п. 2 ст. 213. 11 ФЗ № 127.

Сам должник лишается возможности распоряжаться своим имуществом, за исключением осуществления нескольких видов сделок, но и то с разрешения и под контролем финансового управляющего (приобретение и продажа имущества стоимостью более 50 тыс. руб. , получение кредита, залог имущества и выступление в качестве поручителя).

Составление плана реструктуризации

После введения реструктуризации должник либо его кредиторы составляют план реструктуризации в котором указываются сроки и порядок погашения долгов. План должен быть составлен и направлен финансовому управляющему в срок не позднее 2 месяцев и 10 дней с даты опубликования сведений в газете «Коммерсантъ».

Если управляющим план получен не будет, то он выносит на собрание кредиторов предложение о признании должника банкротом и начале процедуры реализации имущества.

Документы, прикладываемые к плану реструктуризации

- Перечень всего имущества должника и его имущественных прав с приложением документов, подтверждающих право собственности на это имущество;

- Сведения о доходах за последние полгода;

- Сведения о задолженности, в том числе и по текущим обязательствам;

- Сведения из бюро кредитных историй, подтверждающие отсутствие кредитной истории;

- Заявление о достоверности прилагаемых к плану документов;

- Заявление гражданина об одобрении или о возражении против плана реструктуризации (если он был предложен кредиторами).

Рассмотрение плана

План реструктуризации направляется всем лицам, участвующим в деле о банкротстве (кредиторам, должнику, управляющему и суду).

После того, как суд получает план, он выносит одно из следующих решений:

- Об утверждении плана;

- Об отложении рассмотрения плана;

- Об отказе в утверждении плана.

Примечание: суд утверждает план только после того, как должником будут погашены все текущие платежи (госпошлина, вознаграждение управляющему, алименты и т. ) и требования кредиторов первой и второй очереди в отношении компенсаций, связанных с причинением вреда жизни и здоровью.

При утверждении плана

После того, как план был утвержден судом, должник начинает его исполнение. Общий срок исполнения составляет 3 года, но может быть продлен судом с согласия кредиторов.

После того, как должник расплачивается по всем долгам — составляется отчет об исполнении плана и направляется в суд. При утверждении судом отчета о выполнении плана реструктуризации данная процедура считается завершенной, как и сама процедура банкротства.

При отказе в утверждении или неисполнении утвержденного плана реструктуризации

Если судом должнику отказывается в утверждении плана или он признается неисполненным, вводится процедура реализации имущества.

Реализация имущества

Суть данной процедуры – продажа всего имеющегося (за исключением определенного минимума) имущества у гражданина и погашение за счет этого его долгов.

Срок реализации имущества – 6 месяцев.

Какое имущество не подлежит продаже

- Единственное жилье должника, в том числе земельные участки на которых оно расположено (однако, если квартира, земельный участок или дом на момент банкротства находятся в залоге по ипотеке они тоже подлежат продаже);

- Предметы домашней обстановки и личные вещи (кроме предметов роскоши, украшений, антиквариата и т.п.);

- Имущество, используемое должником для профессиональной деятельности (если его стоимость не превышает 100 МРОТ);

- Домашний скот (не используемый для предпринимательской деятельности);

- Семена для посева;

- Продукты и деньги в размере прожиточного минимума;

- Топливо, используемое для приготовления пищи;

- Транспорт должника-инвалида;

- Госнаграды, знаки отличия, призы и иные награды должника.

Примечание: если при реализации какое-то имущество продано не было, оно возврашается обратно должнику. После того, как все возможное имущество продано должник объявляется банкротом и все остальные долги с него списываются (кроме алиментов, компенсации за причинение вреда жизни и здоровью и ряда иных текущих платежей).

Примечание: после реализации имущества долги не списываются с должника если в ходе банкротства им были допущены серьезные нарушения (скрыто или уничтожено имущество, гражданин был привлечен к уголовной или административной ответственности за нарушения в ходе процедуры банкротства, сообщил неверные сведения финансовому управляющему или не сообщил вообще).

Мировое соглашение

На любом этапе банкротства должник и его кредиторы могут заключить мировое соглашение. После того, как оно будет достигнуто процедура банкротства завершается, снимается приостановление по взысканиям и должник начинает погашать долги. Но если условия соглашения должником не выполняются — банкротство возобновляется и вводится стадия реализации имущества.

Последствия признания банкротом

- Невозможность подавать на повторное банкротство в течение пяти лет;

- В случае подачи повторного заявления о признании банкротом кредиторами должника при продаже имущества долги не списываются;

- Невозможность участия в деятельности организации, занятии руководящих должностей;

- Проблемы с получением кредитов и займов (при их получении должник обязан сообщить банку о своем статусе).

Как подать на бесплатное банкротство физ. лица через МФЦ

Последняя редакция 05 февраля 2022

Время на прочтение 6 минут

- Как подготовиться к внесудебному банкротству физлицОбязательные условияРазмер долгов для внесудебного банкротстваЧто получить от приставов для внесудебного банкротства

- Обязательные условия

- Размер долгов для внесудебного банкротства

- Что получить от приставов для внесудебного банкротства

- Заявление о банкротстве в МФЦ

- Как подать на упрощенное банкротство: инструкцияОграничения и риски при банкротстве через МФЦ

- Ограничения и риски при банкротстве через МФЦ

Банкротство физ. лиц во внесудебном порядке бесплатно признают через МФЦ по заявлению должника. Кто сможет погасить кредиты без суда, и как это сделать?

Как подготовиться к внесудебному банкротству физических лиц

Поправки о внесудебном банкротстве граждан внесены законом 289-ФЗ. Новый закон содержит ряд требований к тем, кто может обанкротиться в МФЦ. Если вы собираетесь банкротиться во внесудебном порядке, нужно соответствовать следующим условиям.

- Закрыты исполнительные производства ч.4 п.1 ст. 46 № 229-ФЗ. Это значит, что кредитор подавал в суд, а затем в Службу судебных приставов. ФССП возбудила дело, но вернула исполнительный лист кредитору по причине отсутствия имущества у должника. Других открытых и неоконченных производств нет.

- Сумма долгов не меньше 50 000 и не больше 500 000 рублей.

- Вы не подавали на банкротство в другие МФЦ или в Арбитражный суд.

Повторное внесудебное банкротство возможно только через 10 лет. То есть если МФЦ признала человека банкротом в 2022 году, то в следующий раз списать долги бесплатно он сможет не раньше 2031 года. Разберемся, как оформить банкротство через МФЦ.

Размер долгов для внесудебного банкротства

Соберите информацию по задолженностям. Позвоните в банки и МФО, в которых брали кредит, изучите письменные претензии — нужно выяснить остаток основного долга и процентов.

Если сумма задолженностей в совокупности вписывается в 50 000-500 000 рублей, то можно обратиться за банкротством через МФЦ.

В эти 500 тысяч рублей включаются все долги:

- алименты;

- долги по ЖКХ;

- налоги и штрафы;

- просроченные кредиты и микрозаймы;

- не просроченные кредиты и займы;

- займы у частных лиц — по расписке и по договору.

Размер долгов проверяют кредиторы, поэтому в заявлении обязательно указывать все займы. Нельзя не указывать ипотеку, чтобы списать долги по потребительским кредитам.

Во-первых, банки могут оспорить такое списание — как во время внесудебной процедуры банкротства, так и в течение 3 лет после нее.

Во-вторых, задолженности, не указанные в заявлении в МФЦ, остаются действующими после внесудебного банкротства! Если вы неправильно укажете сумму долга, остаток придется платить и после завершения процедуры.

Проверьте все кредиты и микрозаймы — не продан ли долг коллекторам.

- Забытые суммы не спишут — вы останетесь с долгом перед коллекторами или микрокредитом, который обрастает процентами.

- Если человек не указал заем или занизил размер долга, и реальная сумма требований к нему более полумиллиона, кредиторы вправе подать в Арбитражный суд на полное банкротство. Это означает повторную проверку и опись имущества, контроль банковских счетов и обвинение в недобросовестности.

Что получить от приставов для внесудебного банкротства

Что смотреть на сайте ФССП

Сначала поверить исполнительные производства на сайте ФССП. Дела должны быть окончены по ч. 4 п. 1 ст. 46 № 229-ФЗ. У вас должно быть Постановление об окончании исполнительного производства в связи с отсутствием имущества. Если нет — уточните информацию у пристава или проверьте на сайте.

Прекращение по п. 3 ч. 1 ст. 46 не подходит, таким должникам придется банкротиться в судебном порядке. На сайте приставов не должно быть сведений о новых производствах или возобновлении старых. Других требований, кроме отсутствия имущества и размера долга, в законе нет.

Когда кредиторов 1-2, можно подготовиться к внесудебному банкротству самостоятельно. Наши юристы готовы бесплатно подсказать, примут ли ваше заявление в МФЦ. Также мы оказываем услугу Проверка перед внесудебным банкротством за 5000 рублей. Это разумно, если много займов в мелких МФО и банках, часть продана коллекторам, и неизвестно, сколько процентов по каждому.

Как подать заявление о банкротстве в МФЦ

В МФЦ прием заявления и дальнейшие проверки осуществляются бесплатно. Потребуется минимальный перечень документов — паспорт и список кредиторов, желательно взять копии и оригиналы СНИЛС и ИНН, чтобы сотрудник проверил данные в заявлении. Если вы подаете документы по месту временной регистрации, то потребуется свидетельство о временной регистрации из паспортного стола, если по прописке — то достаточно штампа в паспорте. Кредитные договоры, справки о доходах, о составе семьи и другие документы не нужны.

Заявление на внесудебное банкротство заполняется в МФЦ, а вот список кредиторов нужно подготовить заранее.

В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота, СНИЛС, ИНН и адрес. Должник может подать заявление лично, а может отправить представителя с доверенностью. Тогда в заявлении укажут паспортные данные представителя. Обязательно сделать перечень кредиторов с их юридическими адресами, контактными данными, ОГРН и ИНН по строгой форме, именно эти долги будут отражены в публикации о вашем банкротстве.

При подаче не уплачивается госпошлина — МФЦ предоставляет услугу на бесплатном основании.

Как подать на упрощенное банкротство

Ниже мы пошагово расскажем, как оформить бесплатное банкротство физического лица через многофункциональный центр.

- Посетить МФЦ по месту постоянной или временной регистрации. МФЦ принимает заявление, вам выдадут расписку.Пример публикации о внесудебном банкротстве

- Далее по Закону о банкротстве через МФЦ происходит онлайн-проверка. МФЦ делает запрос приставам об окончании производств в ФССП. Также проверяют, не подано ли на ваше банкротство в суд или в другое МФЦ.Если человек соответствует требованиям, сведения вносят в реестр ЕФРСБ. Отправляются уведомления в ИФНС, службу приставов, суды и банки, где открыты счета должника. Кредиторов лично никто не уведомляет — они должны самостоятельно отслеживать публикации.

- Далее в течение полугода заявитель числится в Реестре банкротств. В этот период кредиторы проверяют имущество и сделки должника — не скрыл ли он что-нибудь ценное? Возражения относительно внесудебной процедуры подаются в Арбитражный суд того субъекта, где находится МФЦ.

- Если за 6 месяцев не было возражений, материальное положение человека не улучшилось, а кредиторы не нашли спрятанного имущества и не инициировали переход процедуры в суд, человек признается банкротом. Запись об этом публикуют в ЕФРСБ. Долги, которые указаны в списке кредиторов, списываются.

Проверка в ФССП (Дело окончено по п. 4 ч. 1 ст. 46 ФЗ №229, открытых производств нет)

Проверка долгов(от 50 до 500 тыс. руб

Подготовка заявления и списка кредиторов

Паспорт, документ о регистрации, заявление, список кредиторов

Если подает представитель – нотариальная доверенность

МФЦ проверяет дела в ФССП

Заявление соответствует требованиям

Не соответствует требованиям Заявление возвращается должнику

После начала внесудебного банкротства должник никому не платит

Публикация на ЕФРСБ о начале внесудебного банкротства

Кредиторы узнают о намерении списать долг

Кредиторы проверяют имущество должника

При обнаружении ошибок, скрытого имущества кредитор подает возражения в МФЦ

Имущество продадут, долги не спишут

Публикация на ЕФРСБ о признании гражданина банкротом

Кредиторы, которых должник указал в списке, не могут требовать долг

Последствия внесудебного банкротства

3 года нельзя быть в правлении компании

5 лет нельзя быть ИП, если были до банкротства

10 лет нельзя подавать на внесудебное банкротство

Можно брать кредиты, но 5 лет нужно сообщать в заявке о внесудебном банкротстве

Можно работать на госслужбе, в частном секторе, с детьми и мат. ответственностью

Можно открывать счета, заводить карты, приобретать имущество – долги списаны

Ограничения и риски при банкротстве через МФЦ

- Когда идет внесудебное банкротство, человек не может брать кредиты, давать поручительство. Платить кредиты в этот период он тоже не должен.

- В эти полгода кредиторы вправе проверить информацию об имуществе человека. Долевое имущество и общее имущество, нажитое в браке, даже записанное на жену/мужа должно быть продано за долги. Если пристав не учел это имущество, банки вправе жаловаться.

- Если банк найдет имущество для продажи, он подаст возражения в Арбитраж. По законным возражениям суд прекратит внесудебное банкротство через МФЦ и введет процедуру реструктуризации. Если же кредиторы обнаружат ошибки в заявлении — например, сумма долгов больше, чем вы указали, — они обратятся в МФЦ, и дело прекратят без списания долгов.

- После публикации в ЕФРСБ банки, МФО и коллекторы не могут требовать деньги у должника — они должны подать исполнительные листы в ФССП.

Но приставы эту информацию просто учитывают. Ведь имущества нет, а взыскания со счетов банкрота запрещены. В результате внесудебного банкротства долги объявляются безнадежными и списываются.

Услуги по внесудебной процедуре банкротства физ. лиц через МФЦ

5 210 ₽

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

Проверка требований и подготовка документов для МФЦ

15 870 ₽

- Проверка суммы требований, получение официальных претензий

- Проверка по базе ФССП на наличие оснований

- Оценка имущества и сделок — расскажем, что будут проверять кредиторы в ходе бесплатного банкротства

- Составление заявления со списком кредиторов для МФЦ

- Консультация по порядку подачи документов

Анализ сделок перед банкротством

10 340 ₽

- Консультация о сделках, которые могут быть оспорены

- Анализ документов и оценка рисков признания сделок недействительными

- Письменная инструкция — какие документы подготовить, чтобы обезопасить сделку

Внесудебное банкротство — это возможность списать долги для людей без имущества и доходов. Пока не сложилась судебная практика по оспариванию процедуры и возражениям банков. Списать долги через МФЦ смогут те, кто соответствует требованиям закона №298-ФЗ.

Если вам нужна помощь с долгами, вы хотите понять, как лучше пройти процедуру — обращайтесь, мы предоставим консультации и юридическое сопровождение.

Единственное ограничение, которое устанавливается Законом о банкротстве – обязательство гражданина сообщать о факте своего банкротства в случае обращения за кредитом в течение пяти лет с момента завершения или прекращения процедуры (см. 30 Закона о банкротстве )

Суд спишет долги абсолютно перед всеми кредиторами, даже если они не заявляли своих требований в ходе процедуры. Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому

Сколько длится процедура банкротства Если нет имущества ? Таким образом, если при банкротстве нет ни имущества , ни дохода, ничего не будет реализовано, по завершении процедуры должника освободят от всех кредитных обязательств. Процедура будет длиться 6-7 месяцев, дальше – новая жизнь, без долгов