Содержание

Постбанкротные проблемы должников

Даже если суд после завершения процедуры банкротства освободил человека от долгов, кредиторы могут попробовать взыскать их повторно. А значит, должнику придется продолжить борьбу с банками, коллекторскими агентствами и приставами

Многие уверены, что после завершения процедуры банкротства и списания судом долгов человек может радоваться свободной жизни. Но все не так просто. Нередко кредиторы под лозунгом «авось прокатит» начинают взыскивать долги повторно. Поэтому должник даже после признания его банкротом должен быть готов к борьбе с банками, коллекторскими агентствами и приставами.

Как решить постбанкротные проблемы?

В случае вынесения судебного приказа необходимо подготовить заявление о его отмене со следующей формулировкой:

(дата) мировым судьей судебного участка №. вынесен судебный приказ по заявлению. (наименование взыскателя) к. должника) о взыскании задолженности по платежам за. (например, за жилую площадь, по коммунальным платежам), включая пени в размере. руб. Настоящим. должника) возражает против вынесенного судебного приказа, так как ранее в отношении. должника) в соответствии с определением арбитражного суда по делу №. (номер дела) от. (дата) процедура банкротства завершена, применены правила об освобождении от долгов. Прошу отменить судебный приказ №. (номер приказа) от. (дата)».

В заявлении об отмене судебного приказа нужно поставить свою подпись. Направьте его мировому судье заказным письмом с уведомлением. Чек сохраните.

Направьте заявление судебным приставам-исполнителям о том, что вы освобождены от долгов. В просительной части изложите требование об окончании исполнительного производства. Не забудьте указать банковские реквизиты для возврата списанной с ваших счетов суммы.

Если судебный пристав-исполнитель возбудил исполнительное производство и не оканчивает его, необходимо обратиться в районный суд с административным исковым заявлением о бездействии пристава.

Как избежать повторного взыскания долгов?

Полностью оградить себя от постбанкротных проблем не получится. Ведь невозможно в ходе процедуры банкротства забрать оригиналы кредитных договоров у всех банков, микрофинансовых организаций, коллекторов и приставов. Кроме того, мировые судьи, работники банков и приставы не станут обращаться к Картотеке арбитражных дел для поиска определения о завершении процедуры банкротства гражданина и списании долгов.

Как восстановить кредитную историю после банкротства, чтобы не получать отказы в одобрении кредита?

Формирование кредитной истории придется начинать заново. Только после успешного закрытия нескольких кредитов ваш кредитный рейтинг станет позитивнее, и банк сможет вам доверять. Пусть сначала это будет небольшой кредит на технику от 5 тыс. руб. , погашенный досрочно. Затем еще несколько погашенных досрочно кредитов. Можно взять кредит с поручительством. При этом у поручителя должен быть хороший кредитный рейтинг. Но имейте в виду, что в случае неисполнения вами долговых обязательств его рейтинг снизится.

При обращении в банк за кредитом в анкете необходимо указать достоверную информацию, в том числе о том, что ранее вы были банкротом. Это нужно делать в течение 5 лет после завершения процедуры банкротства. Данная обязанность предусмотрена законом. В случае ее неисполнения последующее банкротство окажется безуспешным.

Факт прохождения процедуры банкротства банки оценивают по-разному в зависимости от внутренней политики. В некоторых банках руководство настроено скептично и не готово выдавать кредиты «неблагонадежным» гражданам. В других банках учитывают, что после банкротства человек свободен от долгов и по закону не может повторно обратиться с заявлением о признании его банкротом в течение 5 лет. В таких банках считают, что бывший должник будет платить исправно, чтобы снова не попасть в болезненную ситуацию.

И, конечно, официальное трудоустройство и «белая» зарплата лишними не будут.

(Больше полезной информации о том, как избавиться от долгов, вы найдете в подборке материалов на тему «В помощь должнику-физлицу»

Процедура банкротство физического лица, если нет имущества

Процедура должна или может включать в себя три стандартных этапа:

- Должник предпринимает попытку договориться со своими кредиторами об изменении условий погашения финансовых обязательств. Однако на практике решить проблему «по-хорошему» сторонам удается чрезвычайно редко. Если дело дошло до арбитражного суда, значит все компромиссные варианты уже были рассмотрены гражданином и его заимодавцами.

- Процедура банкротства физического лица без имущества подразумевает изменение графика и сроков выплат, уменьшение суммы задолженности, списание части долга, смягчение других условий. Реструктуризация применяется, если доказано отсутствие имущества при банкротстве, но при этом у гражданина есть постоянный (ежемесячный) доход, который превышает размер прожиточного минимума. Значение зависит от внутренней политики того или иного региона.

- К процедуре прибегают, если не удалось достичь мирового соглашения или реструктурировать долг. В таких случаях для соблюдения регламента суд устанавливает четкие временные рамки — полгода. За этот срок финансовый управляющий должен провести анализ всех сделок, совершенных физическим лицом в течение предыдущих трех лет, его финансового положения, а также выявить все имущество, принадлежащее должнику, которое можно продать на торгах.

Если управляющий за шесть месяцев не нашел ликвидное имущество и не выявил сомнительных сделок, банкроту могут быть списаны все долги на законных основаниях.

ВАЖНО! Арбитражный суд вправе отказать в списании долгов даже при доказанном отсутствии доходов и имущества, если найдет в поведении гражданина признаки недобросовестности. Чаще всего это происходит из-за непрофессиональных действий юристов, участвующих в процедуре банкротства или отсутствия опыта у финансового управляющего.

Инициация банкротства должника без имущества

СПРАВКА! Банкротство физического лица — индивидуальная процедура. Однако нужно учитывать, что по закону взысканию подлежит не только движимое/недвижимое имущество, полноправным собственником которого является должник, но и доля гражданина в совместно нажитом имуществе. Поэтому, инициируя процесс финансовой несостоятельности, взвесьте все выгоды и последствия такого решения и обязательно проконсультируйтесь со специалистами.

1-й этап — подача заявления вместе с пакетом документов в арбитражный суд по месту регистрации должника

Банкротство физ. лиц, если нет имущества, инициируется так же, как и в других случаях. Должник или его кредитор подает заявление в суд. В этом документе должна быть указана следующая информация:

- причины несостоятельности: увольнение, тяжелая болезнь, форс-мажор и т. д.;

- сумма всех долгов и период, в течение которого гражданин не выполняет свои финансовые обязательства;

- информация об имуществе (его отсутствии);

- сведения о вкладах и счетах, сделках, совершенных в трехлетний период;

- СРО, из состава которой суд утвердит управляющего.

К заявлению следует приложить комплект документов, подтверждающих факт задолженности и их размер: договоры, расписки, квитанции, справка о возбуждении исполнительного производства и пр.

Копии личных документов: ИНН, паспорт, свидетельство о заключении брака/о разводе, свидетельства о рождении детей, справка из пенсионного фонда о состоянии лицевого счета и т.

На этом этапе следует заплатить госпошлину, внести на депозит определенную сумму для оплаты услуг управляющего, известить кредиторов об инициации дела о несостоятельности.

Передать заявление и документы можно через канцелярию при арбитражном суде, почту России или специальный электронный сервис.

2-й этап — рассмотрение заявления в арбитражном суде

Срок рассмотрения составляет от 15 до 90 дней. Если у сотрудников арбитража нет претензий или дополнительных вопросов, назначается первое судебное заседание.

3-й этап — принятие решения о введении той или иной процедуры

Речь идет о мировом соглашении, реструктуризации или реализации имущества.

4-й этап — завершение банкротства

Если финансовым управляющим было подтверждено отсутствие имущества при банкротстве физического лица, суд выносит вердикт о списании долгов. Момент, когда это решение вступит в силу, официально считается завершением процедуры.

Чем чревато банкротство при отсутствии имущества

Если процедура реализации имущества при банкротстве была полностью соблюдена и при этом управляющий не выявил признаков фиктивности или сомнительных сделок, то никаких негативных последствий для должника не будет. Исключение составляют некоторые ограничения, предусмотренные законом:

- сложности с оформлением новых кредитов в течение пяти лет после окончания процедуры;

- запрет на повторную инициацию банкротства (в течение пяти лет);

- гражданин, признанный несостоятельным, не имеет права занимать руководящие должности в органах управления юр. лица (в течение трех лет).

Преимущества «Юридического бюро № 1»

Не знаете как решить возникшие проблемы? Нужна помощь при банкротстве если у вас нет имущества? Обращайтесь в «Юридическое бюро № 1». В числе наших преимуществ:

- большой опыт ведения дел о банкротстве граждан;

- профессионализм сотрудников — стаж работы каждого штатного юриста — от 10 лет;

- бесплатные консультации;

- всесторонняя поддержка клиентов на всех этапах процедуры;

- объективная оценка каждой конкретной ситуации, прогнозирование результата, определение оптимальных решений с учетом основных нюансов;

- сбор и подготовка документов, необходимых для инициации и прохождения процедуры;

- справедливые цены.

Если вы попали в сложное положение и не можете найти правильный выход — обращайтесь в «Юридическое бюро № 1» по телефону или через сайт. Мы окажем квалифицированную поддержку и сделаем все возможное, чтобы решить ваши проблемы с минимальными репутационными и финансовыми потерями.

Возможности для обжалования

Кредитор может обжаловать в процедуре банкротства два типа судебных актов, а именно:

- Решение арбитражного суда о признании должника банкротом и применении одной из процедур, которые предполагает банкротство (реструктуризации долгов или реализации имущества).

- Определение арбитражного суда о завершении банкротства и освобождении от исполнения требований по возврату долгов ввиду финансовой несостоятельности (после реализации имущества).

На практике имеет смысл обжаловать только списание долгов, так как пытаться оспорить решение о признании гражданина банкротом, по сути, бессмысленно.

«Несмотря на это, в нашей многолетней практике встречались такие случаи. Во всех подобных ситуациях закономерно в удовлетворении апелляционного требования было отказано. Следует отметить, что таких апелляций крайне немного ввиду полной бесперспективности»

Обжалование списания долгов, напротив, встречается значительно чаще. Обычно это делают физлица, так как банки в качестве кредиторов ведут себя достаточно пассивно. На практике обжалование определений возможно, но суды выносят решения об отказе в удовлетворении требований, оставляя в силе определение о списании долгов.

Это касается всех случаев, где нет признаков мошенничества и недобросовестности заёмщика, а процедура банкротства проведена в рамках действующих законодательных норм. Например, всё имущество было выявлено, дана грамотная правовая оценка действительности сделок заёмщика и т.

Сложности с практикой обжалования

Несмотря на распространённость обжалования определений о списании долгов, требования по ним удовлетворяются крайне редко. Для этого нужны очень веские основания, например, грубые нарушения при проведении процедуры, доказанная мошенническая мотивация или недобросовестность заёмщика.

При работе с грамотным банкротным юристом и опытным арбитражным управляющим удовлетворить жалобу по таким основаниям у суда не будет. Также следует помнить, что обжалование может произойти лишь в установленный законом срок. Эти сроки прописываются в решении и определении, которые рассылаются всем участникам процедуры.

Разъяснения Верховного суда

Согласно разъяснениям Верховного суда, кредиторы или уполномоченные лица (органы), пропустившие сроки обжалования определений, теряют в дальнейшем возможность такого обжалования, т. никто и никогда не сможет отменить решение о признании гражданина банкротом и списании его долгов.

Условия пересмотра определений о завершении банкротства

Итоговые определения арбитражного суда о банкротстве пересматриваются в четко регламентированных случаях. Условия, предполагающие удовлетворение требований при обжаловании банкротства, определяются статьёй 213. 29 ФЗ «О несостоятельности (банкротстве)».

Упрощенно, если должник скрыл собственность, или же вопреки закону передал его третьим лицам и эти обстоятельства не были известны на момент вынесения решения конкурсному кредитору (уполномоченному лицу или органу), то последние вправе требовать отмены определения. Если суд удовлетворит это требование, то при возобновлении процедуры, о своих требованиях могут заявить также другие конкурсные кредиторы.

Вопрос-ответ

Могут ли обжаловать определение суда по итогам банкротства?

В теории, закон допускает такое обжалование, на практике успешных случаев очень мало. Банки и МФО зачастую отказываются от подобной практики, особенно если суммы долгов не велики. В большинстве случаев к обжалованию прибегают кредиторы-физлица. Подробнее об особенностях процедуры мы писали здесь.

В каких случаях возможно обжалование определения о списании долгов?

Только в случаях, когда заемщик скрыл от кредитора и арбитражного управляющего часть имущества или незаконно передал его третьим лицам. О нюансах обжалования читайте здесь.

Как часто происходит обжалование банкротства?

В целом эту практику сложно назвать распространенной, главным образом из-за того, что решения об удовлетворении жалоб выносятся редко. Между тем, если конкурсным кредитором является физлицо, исключать обжалование из вариантов развития событий нельзя.

Сложная ситуация?

Не гадайте, лучше спросите у практикующих юристов

Как подать заявление на банкротство?

Исковое заявление о признании должника банкротом — это первый и основополагающий документ в деле о признании физ. лица несостоятельным. От того, насколько правильно и полно будет составлено заявление о признании гражданина банкротом зависит один из самых главных моментов процесса — отношение судьи к потенциальному банкроту.

То есть если «письмо банкрота» суду четко объяснит, что признание несостоятельным (банкротом) — это вынужденная мера, человек просто не рассчитал свои финансовые силы и запутался в долгах, у судьи будет доброжелательный настрой.

Если же образец заявления о признании банкротом физического лица заполнен сухо и лишь констатирует — прошу списать долги, то и сама подача заявления может пройти не очень гладко. Должника будут гонять за 20-40 лишними документами, да и судья будет постоянно задавать вопросы о том, куда должник девал заемные средства.

Уведомление о банкротстве в арбитражный суд допустимо подать самому, а можно действовать через доверенное лицо. Порядок подачи заявления таков: или заявить о банкротстве через визит в канцелярию суда по месту прописки должника, или написать в суд о направлении ходатайства в электронном виде — через сайт «Мой Арбитр».

Срок принятия заявления — примерно неделя. Канцелярия суда проверит заполнение формы заявления и основания для подачи заявления в суд. Но вот дата первого заседания может быть назначена через месяц или даже два после — из-за большой загруженности судов делами.

Не забывайте и о том, что те, кому вы должны, тоже могут «испортить вам малину» и подать в суд заявление кредитора о признании должника банкротом. Это возможно, если вы не платите уже более 3 месяцев и сумма долга перевалила за 500 тыс. рублей. Конечно, кредиторы вряд ли будут подавать иск против пенсионерки или безработного, но если с должника в рамках дела «есть чего взять» в виде машины, дачи или недвижимости, то иск от кредиторов — это логичный поступок.

Перед тем, как подать исковое заявление о банкротстве физлица следует выполнить несколько задач:

- Собрать комплект документов, прилагаемых к вашему заявлению о банкротстве физ. лица;

- Грамотно составить само заявление;

- Отнести и подать иск о банкротстве физ. лица в суд. Или без ошибок подать его через онлайн сервисы.

Рассмотрим каждый пункт подробнее.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб. /мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Приложения к заявлению о банкротстве физического лица

Просто заполнить бланк иска и отнести в суд недостаточно. Заявление на банкротство физлица должно сопровождаться целым пакетом документов, которые подтверждают факт наличия долгов, финансовую несостоятельность, а также личными документами должника.

В список личных документов должника входят:

- паспорт;

- свидетельства о браке или о разводе (если развод произошел в последние три года), а также брачный договор;

- свидетельства о рождении детей;

- бумаги об имуществе супругов и о его разделе;

- СНИЛС;

- ИНН;

- бумага из налоговой о наличии или отсутствии у должника статуса ИП (берите эту бумагу последней, поскольку она действительна в течение пяти дней).

Однако на этом перечень необходимых документов не заканчивается. Должнику необходимо отчитаться перед судом о своих финансах и кредитах, если он планирует заявить о своем банкротстве. Информация о долгах и их суммах подкрепляется соответствующими бумагами.

Важный нюанс: банкротство реализуется по отношению ко всем кредиторам, поэтому предоставлять информацию нужно по всем кредитам, какой бы ни была сумма долга! В перечень необходимо включить и кредиты, и займы, и налоги, и недоплаченные взносы в Пенсионный фонд РФ, в том случае, если вы ИП, и различные штрафы, и долги по ЖКХ.

И даже суммы неуплаченных алиментов, хотя вы сами понимаете, что этот долг вам не спишут.

Информация о доходах должника также должна быть подкреплена справками: о заработной плате от работодателя (либо справкой из центра занятости), о наличии вкладов и счетов и о прочих доходах.

Информация о сделках должника за последние три года до подачи заявления в суд, в которых были задействованы суммы более 300 тысяч рублей, тоже должна быть включена в заявление о признании физического лица банкротом.

Заявление кредитора о признании должника банкротом не должно придерживаться строгой формы, но при этом для признания несостоятельным это «письмо банкрота» в адрес суда должно быть убедительным.

Для чего? В рамках рассмотрения дела суд должен поверить доводам истца. То есть приложения к заявлению должны отражать существенное ухудшение финансовых условий жизни человека. Например, пенсионерки, у которой «отвалилась» официальная подработка, за счет которой она гасила взятые ранее на себя долги.

Обратите внимание, что правила касаются всех доходов и сделок за последние три года. Кроме этого необходимо предоставить следующие бумаги:

Имущество гражданина

Информация о движимом и недвижимом имуществе (если таковое имеется) обязательно должна быть полной. Ее следует подкрепить свидетельствами о регистрации, договорами и другими документами.

Прочие документы

Справки из медучреждений о долгой болезни (более 3 месяцев) и из бюро медико-социальной экспертизы о наличии инвалидности, бумаги о лицах, находящихся на иждивении банкрота, документы, подтверждающие статус безработного и прочие бумаги, которые помогут получить положительное решение в деле о банкротстве физлица.

Сведения об уплате

- государственной пошлины (300 рублей);

- об отправке Вашего иска о банкротстве физлица всем кредиторам (количество копий должно быть равно количеству кредиторов, т.е. копия заявления о банкротстве физического лица должна быть отправлена всем, независимо от суммы долга каждому из кредиторов);

- о вознаграждении финуправляющего (25 тысяч рублей, но если должник не в состоянии заплатить сразу, можно подать ходатайство об отсрочке платежа).

Заявление о банкротстве физлиц

Прежде, чем писать заявление, запомните, что заявление в Арбитражный суд о банкротстве физического лица должно подтверждать три факта: финансовую несостоятельность, долги, честность заемщика.

И если первые два пункта будут конкретно отражены в заявлении и прилагаемых документах, то образ честного заемщика — это история Ваших отношений с кредиторами после того, как появились проблемы с выплатой долга. При необходимости Вам придется предоставить в суд данные о том, что Вы не бежали от проблем, а пытались их решить.

Для подтверждения честности намерений установить факт банкротства Вам пригодится история переписки с кредиторами, где Вы объясняете свое положение и пытаетесь найти компромисс в истории с неуплатой долгов. Поэтому всегда уведомляйте кредиторов о сложившихся обстоятельствах и сохраняйте переписку!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Успех дела о банкротстве физического лица во многом зависит от правильности подачи документов в суд

Человек в этих документах должен показать свои материальные проблемы, невозможность расплатиться с долгами при наличии попыток вести переговоры с кредиторами. Важно доказать, что вы хотели бы вернуть долги, да не можете.

Банкротство физических лиц

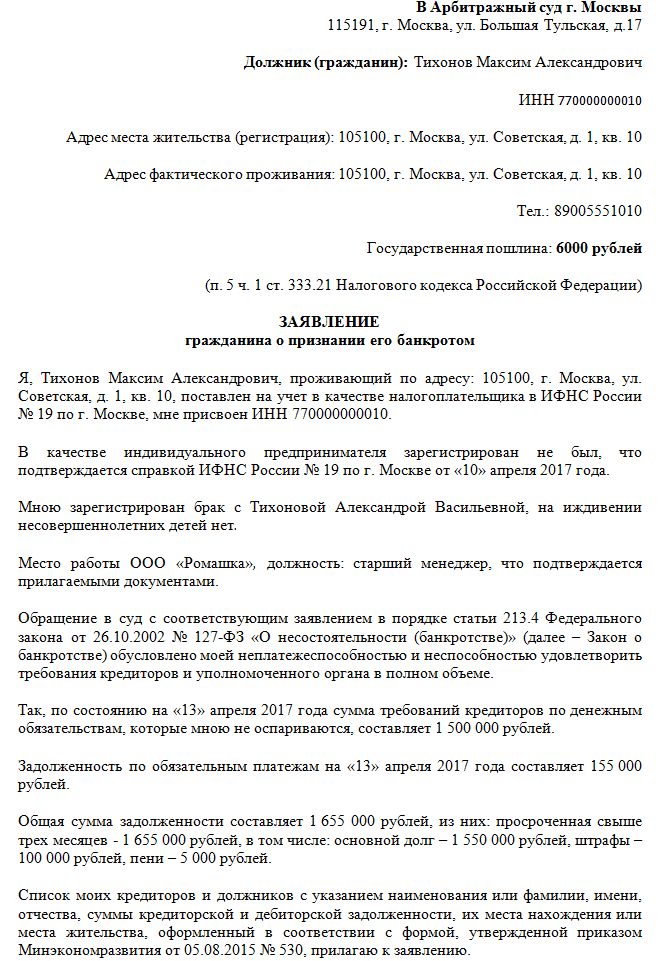

«Шапка» заявления о некредитоспособности должна содержать следующие данные:

- Суд

Здесь указывается Арбитражный суд или по месту регистрации, или по месту жительства должника, или по месту последней регистрации. - Заявитель-должник

ФИО, год рождения, данные паспорта, место регистрации и проживания, контактные данные. - Представитель заявителя (если Вы пользуетесь услугами адвоката)

ФИО, паспорт, реквизиты доверенности - Кредиторы и займодавцы (названия, адреса и контактные телефоны)

Далее переходим непосредственно к тексту заявления о банкротстве физлица. Он должен содержать следующие разделы:

- кредиты должника и их суммы;

- причины банкротства;

- судебные процессы;

- счета в банках;

- опись имущества;

- общая сумма задолженности как главный признак банкротства;

- СРО арбитражных управляющих;

- перечень приложений, дата и подпись заявителя.

Рассмотрим каждый раздел подробнее.

Кредиты должника и их суммы

Доказательство финансовой несостоятельности — это сведения о займах. Они могут быть абсолютно любыми!

Главное условие — все сведения должны быть подкреплены документами.

И займодавцы, и кредиторы могут быть любыми, ведь у Вас могут быть долги перед банками, перед Пенсионным фондом, налоговой, а также перед частными лицами по возмещению вреда здоровью и другие задолженности. Часть из них спишут, часть — нет, но указать нужно абсолютно все долги.

Причины банкротства

В этом, пожалуй, самом важном пункте, нужно четко и ясно описать обстоятельства, по причине которых Вы приняли решение подать заявление о признании банкротства физического лица. К веским причинам финансовой несостоятельности можно отнести потерю кормильца, болезнь, увольнение с работы путем сокращения штата или срока окончания трудового контракта и другие признаки банкротства.

Судебные процессы

Если по отношению к Вам приняты к производству судебные иски, либо уже выданы исполнительные документы, обязательно их перечислите в заявлении о признании некредитоспособности.

Счета в банках

Если Вы открывали счета, либо в недавнее время производилось списание денежных средств с них, перечислите эти счета и операции, приложив договора и выписки о движении средств.

Помните, что снятие денег перед началом банкротства со счетов в банке — не преступление, ведь после того, как процедура начнется, контроль за счетами и картами перейдет в руки финансового управляющего. А вам и вашей семье надо на что-то жить.

Но при этом важно в ходе судебного банкротства объяснить суду, что на снятые со счетов средства вы именно жили, а не сняли их для того, чтобы кредиторам ничего не досталось.

Опись имущества

В этом разделе должно быть описано все движимое и недвижимое имущество банкрота, находящееся как в пределах, так и за пределами Российской Федерации.

Учтите, что сокрытие информации приведет к прекращению дела о банкротстве, поскольку в работу финансового управляющего входят обязанности по выяснению истинного материального положения должника. Для этого финуправляющий подает запросы в различные учреждения и может легко установить факт сокрытия имущества.

Общая сумма задолженности как главный признак банкротства

После того, как Вы описали свое положение, привели перечень кредиторов и описали свое имущество, необходимо подвести итог и подсчитать общую сумму долга перед всеми кредиторами. Указание этой суммы и трехмесячная просрочка платежей помогут подтвердить статус банкрота.

СРО арбитражных управляющих

Арбитражный (финансовый) управляющий будет выбран судом из той организации, которую Вы укажете в заявлении о признании некредитоспособности. Задачи финуправляющего сводятся к прояснению общей картины материального положения банкрота и выявлению ложных или неточных сведений, а также управление финансами и имуществом в том случае, когда в ходе дела о банкротстве производится реструктуризация долгов и продажа имущества.

Перечень приложений

В конце заявления приведите список всех прилагаемых документов. Не забудьте поставить дату и подпись внизу заявления.

Обратите внимание, что описанная форма заявления представлена в законе. Несоблюдение правил написания заявления приведет к отказу суда от рассмотрения Вашего дела.

Образец иска о банкротстве физического лица

Мы рекомендуем использовать образец искового заявления на банкротство физлица, поскольку он поможет Вам не упустить важные детали. После того, как собраны все бумаги и заявление составлено, его нужно передать в суд.

Помните о том, что образец заявление о признании банкротом физического лица — это очень примерный документ. В вашем случае будет важно рассказать суду с самого начала о том, каковы именно ваши основания для подачи заявления на признание вас несостоятельным, о том, почему вы решились на такой непростой шаг — признать себя банкротом.

Исковое заявление о признании должника банкротом — это первый шаг к списанию долгов. Но от него зависит многое — и срок принятия решения, и сроки уведомления кредиторов о вашем банкротстве. Напомним, что именно с момента признания вас банкротом ваши долги списываются и большинство кредиторов больше не имеют права вас тревожить.

Именно поэтому нужно выстраивать всю процедуру банкротства правильно и думать об том, как будет проходить ваше дело, заранее.

Подача заявления о банкротстве физического лица в арбитражный суд

Итак, куда подавать заявление о банкротстве физ. лица после того, как Вы выполнили все условия и написали текст заявления?

Подача заявления о банкротстве физического лица осуществляется в Арбитражный суд.

Для этого необходимо лично явиться в суд с пакетом документов или доверить это своему адвокату.

Можно также отправить пакет почтой России, либо заполнить заявку на сайте my. arbitr. Отправка почтой потребует детального перечня всех прилагаемых документов во избежание возможных недоразумений, а подача электронной заявки — только базовой компьютерной грамотности и регистрации на сайте.

Если у Вас остались вопросы по поводу того, как правильно составить заявление о банкротстве физического лица, обращайтесь к нашим специалистам. Кредитные юристы на нашем сайте помогут правильно составить все бумаги и обеспечат полное сопровождение при процедуре банкротства.

Завершение процедуры реализации это финальная стадия банкротства?

Начальник юридического подразделения “Название”

Завершение процедуры реализации- это то, чего ждут наши клиенты, это завершение процедуры банкротства. Судом выносится определение о завершении процедуры и освобождении должника от исполнения обязательств либо завершения процедуры, но не освобождения должника от обязательств. Возможна подача апелляционного заявления кредиторами, что бывает крайне редко. Если по истечении 10 дней после вынесения решения никто не обратился с оспариванием-можно сказать, что гражданин абсолютно свободен от долгов.

Если поручителем является должник, то должник полностью освобожден от исполнения обязательств по договору поручения. Это не освобождает основного заемщика от исполнения обязательств по данному договору.

Пройдя все этапы признания физического лица банкротом, гражданин получит долгожданную свободу от непосильных долговых обязательств. Если не было заключено мировое соглашение или подписан договор о реструктуризации задолженности, то обязательным условием процедуры становится реализация имущества. За счет ее продажи можно будет частично или в полной мере покрыть долг. Это завершающий этап в деле о неплатежеспособности, рассмотрим его подробнее.

Как происходит реализация имущества?

По закону, продажа собственности должника начинается, если:

- У физического лица нет официального дохода, достаточного для покрытия кредита, а также нет вариантов восстановить платежеспособность в следующие 3 года. Гражданин больше не может погашать кредит в соответствии с графиком платежей и заявил об этом на первом заседании суда по делу о банкротстве.

- Установленный судом и согласованный с заемщиком график выплат по реструктуризированному долгу не выполняется.

У многих должников данный этап банкротства вызывает неправильные ассоциации – образы людей, выносящих из дома все до последней булавки. Но, согласно российскому законодательству, на практике это совершенно не так – реализация представляет собой длительный и поэтапно расписанный процесс.

Этапы реализации имущества

Процесс продажи имущества заемщика включает в себя:

- Инвентаризацию. Если гражданин сам подает документы на признание неплатежеспособности, то он добровольно предоставляет информацию обо всем своем имуществе. В любом случае, достоверность информации проверяется персональным финансовым управляющим по разным базам данных – ГИМСа, Росреестра, ГИБДД, ФНС, Гостехнадзора и др.

- Формирование конкурсной массы. Здесь проверяется наличие задекларированного банкротом имущества. Из перечня на продажу исключаются единственное жилье или земля (не исключается ипотечная недвижимость), предметы личного пользования (техника и мебель) и те, рыночная стоимость которых не превышает 10 000 рублей. Должнику также оставляют на счету деньги в пределах минимального размера оплаты труда.

- Анализ сделок. Финансовый управляющий по данному делу о банкротстве изучает все сделки банкрота за прошедшие 3 года. Операции с недвижимостью, автомобилями и другим ценным имуществом могут быть отменены и внесены в общий список на продажу. Также специалист оценивает ситуацию заявителя на предмет фиктивности банкротства.

- Оценку имущества заемщика. Квалифицированный государственный эксперт выполняет оценку стоимости имущества должника. Если гражданин не согласен с суммой оценки, он может пригласить независимого специалиста и оспорить результаты экспертизы.

- Официальное объявление о торгах, регистрация участников и проведение мероприятия. По закону, торги могут проходить только в электронном формате.

- Погашение задолженности. Вырученные деньги распределяются между кредиторами, обязательно уплачиваются вознаграждение финансовому управляющему и все судебные издержки. Также управляющий может предложить кредиторам собственность должника в качестве оплаты займа.

- Составление отчета финансовым управляющим. Нужно отчитаться перед судом и кредиторами о результатах торгов и о том, сколько средств не хватило на полное погашение кредитов.

После этого остаток долга списывается с заемщика, и гражданин объявляется банкротом.

Какое имущество будет реализовано?

Рассмотрим подробнее, чего может лишиться должник по итогам продажи собственности.

Закон требует выставлять на торги исключительно «лишнее имущество», то есть то, без которого физлицо-банкрот, по мнению суда, может обойтись. Список неприкосновенного имущества, не подлежащего продаже, указан в ст. 446 Гражданского-процессуального кодекса. К нему относятся:

- Домашние животные и продукты питания.

- Имущество, которое банкрот использует для профессиональной деятельности и, таким образом, обеспечивает свой заработок. Например, швейная машинка у швеи.

- Единственное жилье заемщика или земля, на которой оно размещено. Исключение – жилье в ипотеку.

- Личные вещи заемщика (например, одежда и обувь), обстановка дома, если вещи нельзя отнести к предметам роскоши.

В законе есть неточность относительно пункта о «предметах роскоши». Дело в том, что такая техника как телевизор или стиральная машина могут быть отнесены и к предметам необходимости, и к роскоши. Единого мнения на этот счет пока нет, поэтому при описи имущества можно оспаривать мнение приставов и исключать из списка некоторые вещи.

К тому же, важную роль играет позиция финансового управляющего, так как он производит оценку имущества и тоже может включать или не включать некоторую технику в перечень на продажу. Поскольку этот специалист работает за процент от реализованного имущества, то ему часто проще не мелочиться с б/у микроволновкой или телевизором и исключить их из предметов роскоши.

Что будет с собственностью супруга?

В теории, при процедуре признания неплатежеспособности финансовый управляющий может внести в список на продажу не только собственность должника, но и имущество его супруга. Это вполне законно. Однако госорганы могут раскрывать данные лишь по собственности, зарегистрированной на заемщика, поэтому имущество супруга остается вне поля зрения управляющего.

С другой стороны, поиск имущества, оформленного на супруга, может инициировать кредитор с помощью судебных тяжб. На практике такое случается нечасто, поскольку это очень трудоемкий и затратный по времени процесс.

Если все-таки имущество супруга выявлено, то финансовый управляющий через суд вносит его в перечень к реализации. Если собственность заложена, например, имеется ипотечный дом, то он реализуется через залогового кредитора. В любом случае, процедура банкротства станет более длительной.

А если реализовывать нечего?

Это тот случай, когда банкротство не просто реально, но и все его этапы пройдут гораздо быстрее. После того, как финансовый управляющий убедится, что с заемщика «нечего взять», он отправляет отчет о результатах своей работы в арбитражный суд и дело завершается признанием физического лица банкротом.

Однако у заемщика должны быть средства на погашение следующих расходов по процедуре признания неплатежеспособности:

- затраты на финансового управляющего;

- объявление о неплатежеспособности в издании «Коммерсантъ»;

- несколько необходимых публикаций в Едином федеральном реестре сведений о банкротстве.

В сумме эти затраты не превышают 15 000 рублей. Если у заемщика совсем нет средств для выплаты данной суммы, то он должен располагать одним из этих ресурсов:

- гарантийным письмом от физического лица, которое обязуется оплатить проведение процедуры;

- стабильным доходом больше прожиточного минимума;

- неприкосновенным имуществом, по стоимости превышающим 20 000 рублей.

Только в этом случае можно будет подать документы на признание физлица неплатежеспособным.

Сколько времени занимает процедура банкротства?

С даты подачи документов до завершения последнего этапа проходит минимально 5-6 месяцев, чаще – 9-12 месяцев. В сложных делах можно рассчитывать на получение статуса банкрота не раньше, чем через 1,5-2 года. Для того чтобы быстрее завершить процедуру и выгоднее реализовать имущество с помощью квалифицированного финансового управляющего, необходимо обращаться за консультацией к юристам в этой отрасли права.

Завершённые судебные дела

Документы размещены с разрешения участников

Получение заявки: 05. 2019

Отправка заявления: 01. 2019

Вынесение решения: 07. 2019

Сумма долга: 480 142,63 ₽

Получение заявки: 28. 2018

Отправка заявления: 24. 2018

Сумма долга: 1091602. 56 ₽

Получение заявки: 17. 2018

Отправка заявления: 14. 2018

Вынесение решения: 02. 2019

Сумма долга: 3 402 717,66 ₽

Получение заявки: 08. 2018

Отправка заявления: 02. 2018

Вынесение решения: 29. 2019

Сумма долга: 329 722,15 ₽

Получение заявки: 01. 2018

Отправка заявления: 26. 2018

Вынесение решения: 20. 2020

Условия банкротства физических лиц в 2022 году

Банкротство физических лиц — это сложная процедура. Не нужно верить юристам, которые обещают списать долги в два счета. Малейшая ошибка приведет к тому, что суд вернет документы или признает банкротом, а долги не спишет. Поэтому необходимо тщательно подготовиться.

Что включает процесс подготовки:

- Определить, в какой суд нужно обращаться.

- Составить заявление о признании банкротом.

- Собрать полный пакет документов.

Давайте рассмотрим каждый этап подробнее.

Куда и как подать заявление на банкротство?

Заявление о признании гражданина банкротом подается в арбитражный суд по месту постоянной регистрации. При ее отсутствии — по месту временной регистрации (месту пребывания).

Заявление может быть подано одним из следующих способов:

- через Почту России (заказным письмом с уведомлением);

- собственноручно через канцелярию арбитражного суда (необходимо подготовить второй экземпляр заявления, на котором сотрудник суда поставит штамп, подтверждающий прием документов);

- электронным способом через сервис «Мой арбитр» (для этого заявитель должен быть зарегистрирован на сайте «Госуслуги»).

Сведения, изложенные в заявлении, должны быть подкреплены документами, которые подаются в арбитражный суд одновременно с заявлением. Поэтому мы рекомендует приступать к составлению заявления после того, как будет собран полный комплект документов, необходимых для банкротства гражданина.

Структурно заявление на банкротство состоит из четырех частей:

- «Шапка» заявления;

- Основная часть;

- Просительная часть;

- Приложение (перечень документов).

«Шапка» заявления о признании гражданина банкротом должна содержать:

- наименование и адрес арбитражного суда, в который подается заявление;

- фамилия, имя, отчество должника, его ИНН, СНИЛС, адрес регистрации по месту жительства, телефон и адрес электронной почты (при наличии);

- перечень кредиторов, с указанием их наименования, адреса, ИНН, ОГРН (для юридических лиц); ФИО, адрес, ИНН, СНИЛС (для физических лиц)

В основной части заявления необходимо указать:

- причины, которые привели к неплатежеспособности;

- сведения о семейном положении и наличии иждивенцев;

- сведения о кредиторах и актуальном размере задолженности перед ними, а также основание задолженности: кредит, заем и проч.;

- сведения об имуществе, находящемся в собственности, и ориентировочной его стоимости;

- сведения о счетах и вкладах, об остатках денежных средств на них;

- сведения о размере дохода в настоящее время и его источнике;

- сведения о сделках с имуществом, совершенных за последние три года.

На основе этих данных суд определит, обоснованно ли заявление, соблюдены ли заявителем условия для признания его банкротом, а также какую процедуру необходимо ввести (реструктуризацию долгов или реализацию имущества).

Процедура реструктуризации долгов может быть введена, если должник имеет доход, позволяющий расплатиться кредиторами в течение 3 лет.

В данной части также необходимо ссылаться на правовые нормы, в соответствии с которыми должник обращается с заявлением на банкротство (ст. 213. 4 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)».

Подробности о процедурах реструктуризации долга и реализации имущества вы найдете в нашей статье.

При составлении заявления главное помнить, что непредоставление или предоставление недостоверных сведений, попытка скрыть свое имущество и доходы могут послужить основанием для неосвобождения гражданина от долгов по результатам процедуры.

В просительной части заявления указывается собственно та просьба, с которой заявитель обращается в суд:

Для того, чтобы суд не вводил процедуру реструктуризации, а признал гражданина банкротом уже по результатам первого судебного заседания, в заявлении также необходимо заявить ходатайство о введении процедуры реализации имущества минуя процедуру реструктуризации долгов.

В заявлении необходимо также указать наименование и адрес саморегулируемой организации (СРО), из числа членов которой должен быть утвержден финансовый управляющий.

Подробнее о финансовом управляющем см. в ст. «Финансовый управляющий».

В заключительной четвертой части заявления необходимо перечислить наименование всех документов, копии которых представляются вместе с заявлением в суд.

Помочь в правильном составлении заявления может надёжный адвокат по кредитным вопросам.

Основные документы, прилагаемые к заявлению на банкротство

К заявлению о признании гражданина банкротом необходимо приложить следующие документы:

- Документы, подтверждающие наличие задолженности, основание ее возникновения и неспособность гражданина удовлетворить требования кредиторов в полном объеме.

- Документы, подтверждающие наличие или отсутствие у гражданина статуса индивидуального предпринимателя на основании выписки из Единого государственного реестра индивидуальных предпринимателей либо иного подтверждающего указанные сведения документа .

- Списки кредиторов и должников гражданина с указанием их наименования или фамилии, имени, отчества, суммы кредиторской и дебиторской задолженности, места нахождения или места жительства кредиторов и должников гражданина, а также с указанием отдельно денежных обязательств и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности.

- Опись имущества гражданина с указанием места нахождения или хранения имущества, в том числе имущества, являющегося предметом залога, с указанием наименования или фамилии, имени и отчества залогодержателя.

- Копии документов, подтверждающих право собственности гражданина на имущество, и документов, удостоверяющих исключительные права на результаты интеллектуальной деятельности гражданина (при наличии).

- Копии документов о совершавшихся гражданином в течение трех лет до даты подачи заявления сделках с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами и сделках на сумму свыше трехсот тысяч рублей (при наличии).

- Выписка из реестра акционеров (участников) юридического лица, акционером (участником) которого является гражданин (при наличии).

- Сведения о полученных физическим лицом доходах и об удержанных суммах налога за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом.

- Выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) граждан, в том числе индивидуальных предпринимателей, в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств (при наличии).

Полный перечень документов на банкротство читайте в нашей статье.

Подача заявления на банкротство – очень ответственная и сложная процедура, в которой поможет адвокат по кредитным вопросам.

Когда можно подавать на банкротство?

По общему правилу суд принимает и возбуждает дело о признании гражданина банкротом при условии, что требования к нему в совокупности составляют не менее чем 500 000 рублей и указанные требования не исполнены им в течение трех месяцев с даты, когда они должны быть исполнены.

Однако, если с заявлением обращается сам гражданин (должник), то он может обратиться с заявлением о собственном банкротстве с любой задолженностью, которую он не в состоянии погасить. При этом также не важно, наступил ли срок оплаты, допустил ли он просрочку. Следует лишь обосновать, что гражданин не сможет исполнить обязательства в срок, а стоимости его имущества недостаточно, чтобы расплатиться со всеми кредиторами.

В судебной процедуре проверку неплатежеспособности проводит финансовый управляющий, и на основании его отчета суд признает банкротство.

Для внесудебной же процедуры проверку ранее провели судебные приставы. МФЦ признает банкротство на основании сведений из ФССП.

Как происходит процесс судебного банкротства?

Судебное банкротство состоит из следующих этапов:

- Возбуждение дела о банкротстве.

- Процедура реструктуризации долгов гражданина.

- Процедура реализации имущества.

- Списание долгов.

Возбуждение дела о банкротстве

На данном этапе гражданин (должник) подает заявление о признании себя банкротом в арбитражный суд по месту своего жительства. Перед подачей заявления необходимо оплатить государственную пошлину в размере 300 руб. , а также внести на депозит суда денежные средства в размере 25 000 руб. (они пойдут на оплату услуг финансового управляющего, участие которого в деле обязательно). С кандидатурой финансового управляющего также целесообразно определиться заранее, его роль в деле о банкротстве велика.

Если заявление подано с соблюдением всех формальностей, суд назначит дату судебного заседания для проверки его обоснованности.

Признав заявление обоснованным, суд, по общему правилу, вводит процедуру реструктуризации и утверждает кандидатуру финансового управляющего.

Процедура реструктуризации долгов гражданина

По сути процедура реструктуризации долгов при банкротстве является альтернативой рефинансированию и реструктуризации кредитов в банке. Процедура призвана дать возможность рассчитаться с долгами (вернуться в график платежей) в течение трех лет.

Однако, не в отношении всех должников данная процедура возможна. Если у гражданина отсутствует официальный доход, к нему данная процедура неприменима.

Результатом процедуры является полное погашение задолженности либо возврат в график платежей.

Процедура реализации имущества

Если процедура реструктуризации долгов гражданина невозможна, либо план реструктуризации не исполнен (не исполняется), суд признает должника банкротом и вводит процедуру реализации его имущества.

В ходе данной процедуры будет продано на торгах все имущество, принадлежащее должнику. Исключение составляет имущество, на которое в соответствии с законом не может быть обращено взыскание, в частности, единственное жилье (при условии, что она не в ипотеке) и предметы обычной домашней обстановки и обихода (за исключением драгоценностей и предметов роскоши).

Результат процедуры: освобождение гражданина от кредитных обязательств.

В каком случае кредитор может обратиться в суд с заявлением о признании гражданина банкротом?

Суд примет заявление кредитора о признании гражданина банкротом, если размер требований к нему не менее чем 500 000 руб. и просрочка исполнения составляет три месяца.

При определении размера задолженности не учитываются штрафные санкции: неустойки (штрафы, пени) и проценты за просрочку платежа (не путать с процентами за пользование кредитом/займом)

При этом, требование кредитора должно быть подтверждено вступившим в законную силу решением суда.

Решение суда кредитору не потребуется, если это:

- требования об уплате обязательных платежей (налоги, сборы и пр.);

- требования признаны должником, но не исполняются им;

- требования, основанные на нотариально удостоверенных сделках;

- требования по кредитам (кредитные договоры с кредитными организациями);

- требования о взыскании алиментов на несовершеннолетних детей

В каком случае гражданин обязан подать заявление о банкротстве?

Подать заявление в суд о собственном банкротстве – это не только право гражданина, в некоторых случаях – это его обязанность. Такая обязанность у гражданина возникает при одновременном наличии двух условий:

- Размер неисполненных им обязательств (как с наступившим сроком исполнения, так и с не наступившим) в совокупности составляет более 500 000 рублей;

- Удовлетворение требований одного или нескольких кредиторов приведет к невозможности исполнения обязательств перед другими. То есть у гражданина отсутствует возможность полностью удовлетворить требования всех кредиторов.

Гражданин обязан обратиться в суд с заявлением о признании себя банкротом в 30-дневный срок с момента, когда ему стало известно о наличии соответствующих оснований.

Если гражданин не выполнил предписание закона о подаче заявления о признании самого себя банкротом, он может быть привлечен к административной ответственности по статье 1413 КоАП РФ за неправомерные действия при банкротстве.

Штраф незначительный: от 1 000 руб. до 3 000 руб. , а при повторном совершении правонарушения – от 3 000 руб. до 5 000 руб.

Однако, если гражданин допустил административное правонарушение в виде неправомерных действий при банкротстве – суд вправе не списать с него долги по окончанию процедуры.

Условия для успешного признания гражданина банкротом в 2022 году

Пройти бесплатный тест на банкротство

Необходимо соблюдение одновременно двух условий:

- Гражданин предвидит наступление своего банкротства, когда очевидно, что гражданин не в состоянии будет исполнить свои обязательства в установленный срок (например, потеря работы и как следствие отсутствие заработка, либо размер ежемесячных платежей по кредитам таков, что его дохода явно недостаточно для исполнения обязательств в срок)

- Гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества

При этом гражданин предполагается неплатежеспособным, если имеет место хотя бы одно из следующих обстоятельств:

- гражданин прекратил текущие расчеты с кредиторами, то есть перестал исполнять обязательства, срок исполнения которых наступил;

- больше 10% обязательств, с наступившим сроком исполнения, просрочены больше, чем на месяц;

- размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

- в отношении гражданина прекратили исполнительное производство из-за отсутствия имущества, на которое может быть обращено взыскание.

Таким образом, гражданин может обратиться с заявлением о собственном банкротстве с любой задолженностью, которую он не в состоянии погасить. При этом не важно, наступил ли срок оплаты, допустил ли он просрочку. Следует лишь обосновать, что гражданин не сможет исполнить обязательства в срок, а стоимости его имущества недостаточно, чтобы расплатиться со всеми кредиторами.

Услуги по банкротству физических лиц от amulex

УслугаСтоимостьКонсультация по Банкротству физических лицБесплатноБанкротство физических лиц «под ключ»от 9000 руб. /месАнтиколлектор (при заключении договора на банкротство)БесплатноРеструктуризация долговот 9000 руб. /месСопровождение банкротства через МФЦ «под ключ»от 10000 руб. /месПроверка, подходите ли вы под банкротство через МФЦ15000 руб. Подготовка к процедуре внесудебного банкротства через МФЦ15000 руб. Анализ сделок за три года15000 руб. Банкротство ИП под ключот 12000 руб. /мес

Оставьте заявку на консультацию по списанию долгов:

Добавить в Избранное

Пройдя все этапы признания физического лица банкротом , гражданин получит долгожданную свободу от непосильных долговых обязательств. Если не было заключено мировое соглашение или подписан договор о реструктуризации задолженности, то обязательным условием процедуры становится реализация имущества

Что могут забрать при процедуре банкротства ? личные вещи гражданина, единственное жилье ( при учете, что оно не заложено), предметы обихода, вещи, требуемые должнику для проведения профессиональной деятельности

Если описать суть процедуры коротко, то у должника изымается имущество, которое можно реализовать /продать. Арбитражный управляющий реализует эти вещи, а вырученные денежные средства распределяет между кредиторами. Все остальные долги банкрота в итоге списываются

Суд спишет долги абсолютно перед всеми кредиторами, даже если они не заявляли своих требований в ходе процедуры. Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому

По статистике процесс реализации длится около 6 месяцев. Если ожидания кредиторов по стоимости вашего имущества завышены, торги могут повторяться несколько раз, пока не найдется покупатель или пока заимодатели не осознают тщетность усилий

Как правило, банкротство без реализации имущества укладывается в стандартный срок 6 месяцев. Когда проводится процедура банкротства гражданина без имущества , вполне реально уложиться в 6 месяцев. Очень редко можно провести банкротную процедуру за пол года. Чаще банкротство длится 8-12 месяцев

В среднем процедура банкротства вводится на 6 месяцев. Достаточно часто при отсутствии у должника-гражданина имущества, завершается она в этот же срок. Если кредиторы не вовремя подали документы о включении их в реестр требований, то судом процедура реализации имущества может быть продлена еще на 1-2 месяца

Сама процедура через многофункциональный центр длится до полугода. Чтобы оформить банкротство через МФЦ , должнику не нужно ждать 3-месячной просрочки по займам и кредитам или доказывать невозможность их выплаты. Закрытие приставом исполнительного листа подтверждает финансовую несостоятельность заёмщика