Содержание

Динамика банкротств

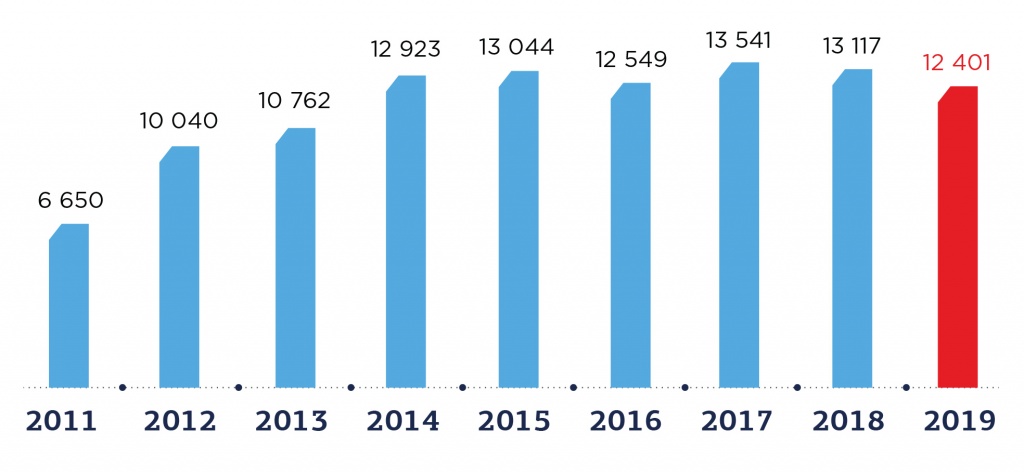

С 2017 года наблюдается некоторое снижение количества компаний, признанных банкротами. Суды в 2019 году признали банкротами 12 401 российскую компанию, что на 5,5% меньше, чем в 2018 году (рис.

Рис. Динамика количества банкротств компаний

Количество решений судов о признании компаний банкротами и открытии конкурсного производства в первом квартале 2020 года составило 2 607 шт. , что на 11,2% меньше, чем в аналогичном периоде 2019 года, когда было зафиксировано 2 937 компаний.

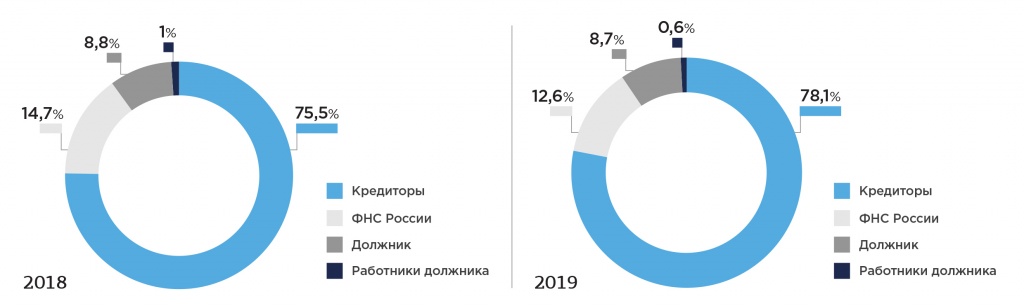

Основными заявителями процедур банкротства в 2019 году явились кредиторы в 78,1% (75,5% – в 2018 году), ФНС России – 12,6% (14,7%), сами должники – 8,7% (8,8%) и работники – 0,6% (1%)

Рис. Основные заявители процедур банкротства в 2018 и 2019 годах, %

Среди топ-10 регионов по количеству отраслей: Москва (541 шт. в 1 кв. 2020; -10,3% к 1 кв. 2019), Санкт-Петербург (193 шт. ; -7,2%), Московская область (187 шт. ; +26,4%), Свердловская область (78 шт. ; -30,4%); Краснодарский край (73 шт. ;-21,5%), Новосибирская область (63; -39,4%), Татарстан (62 шт. ; -18,4%), Хабаровский край (58 шт. ; +18,4%), Башкортостан (47 шт. ; -36,5%), Челябинская область (45 шт. ; -15,1%) (табл.

Таблица 1. Топ-10 регионов по количеству компаний банкротов и открытия конкурсного производства

2017

2018

1 кв. 2019

2019

1 кв. 2020

2019 к 2018

1 кв. 2020 к 1 кв. 2019

Все регионы

13 541

13 117

2 937

12 401

2 607

-5,5%

-11,2%

Москва

2 532

2 632

603

2 617

541

-0,6%

-10,4%

Санкт-Петербург

731

779

208

802

193

3,0%

-7,2%

Московская область

682

697

148

760

187

9,0%

26,4%

Свердловская область

447

464

112

417

78

-10,1%

-30,4%

Краснодарский край

355

329

93

326

73

-0,9%

-21,5%

Новосибирская область

328

365

104

361

63

-1,1%

-39,4%

Республика Татарстан

466

431

76

382

62

-11,4%

-18,4%

Хабаровский край

177

204

49

196

58

-3,9%

18,4%

Республика Башкортостан

341

246

74

250

47

1,6%

-36,5%

Челябинская область

241

266

53

228

45

-14,3%

-15,1%

Таким образом, только в двух субъектах РФ (Московская область и Хабаровский край) наблюдается увеличение компаний банкротов в 1 кв. 2020 г. по сравнению с тем же периодом 2019 г. в среднем на 22%.

На фоне снижения количества компаний, признанных банкротами, увеличивается практика привлечения к субсидиарной ответственности. За 2018-2019 гг. более чем в 50% случаев при банкротстве юридического лица подаются заявления о привлечении КДЛ к субсидиарной ответственности.

Тенденции привлечения к субсидиарной ответственности

В целом, сегодня наблюдаются следующие основные тенденции сфере привлечения к субсидиарной ответственности:

С каждым годом увеличивается количество дел, в которых кредиторы ничего не получают

Таблица 2. Динамика количества дел и их характеристика

Показатель

2016

2107

2018

2019

Количество завершенных процедур конкурсного производства

5 782

6 689

7 252

7 634

Количество дел, в которых кредиторы ничего не получили по итогам процедуры

3 852

4 475

4 712

5 212

Количество дел, в которых у должника нет имущества, по данным инвентаризации

2 369

2 511

2 686

2 822

Доля дел, в которых кредиторы ничего не получили по итогам процедуры, %

67%

67%

65%

68%

Доля дел, в которых у должника нет имущества, по данным инвентаризации, %

41%

38%

37%

37%

Кредиторы по итогам процедур банкротства компаний в 1 кв. 2020 года получили 4,4% своих требований – 16,4 из 368,9 млрд рублей, что немногим лучше, чем в аналогичном периоде прошлого года – 3,9% или 17,6 из 454,3 млрд рублей (по данным Федресурса). Ничего не получили кредиторы в 62,9% дел, в аналогичном периоде прошлого года их было 63,1%.

Рост количества заявлений о привлечении КДЛ к субсидиарной ответственности

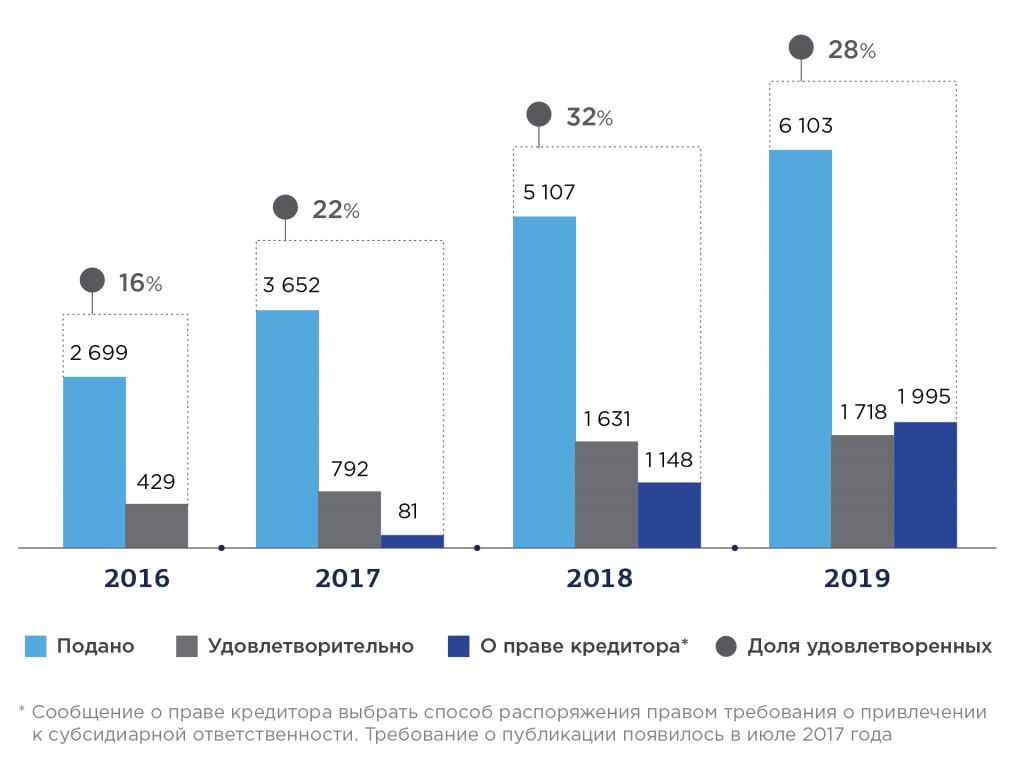

Статистика последних лет показывает стабильный рост количества поданных заявлений о привлечении КДЛ к субсидиарной ответственности. По информации fedresurs. ru, за 2017 г. было подано 3 652 заявления, за 2018 г. – 5 107 заявлений, за 2019 г. – 6 103 заявления (без учета заявлений в рамках дел о банкротстве кредитных организаций).

Рис. Количество поданных заявлений о привлечении к СО

При этом уже в первом квартале 2020 г. рост по сравнению с аналогичным периодом 2019 г. составил 49,6% (подано 1 565 заявлений против 1 046 за I квартал 2019 г. ), а по сравнению с I кварталом 2018 г. – 33,7% (1 565 заявлений против 1 170).

Исходя из анализа данных ежегодного отчета Судебного департамента при Верховном Суде РФ о работе арбитражных судов РФ по рассмотрению дел о банкротстве в 2019 году, следует заключить, что количество заявлений о банкротстве неуклонно растет, как и попытки кредиторов получить возмещение через оспаривание сделок и субсидиарную ответственность. В 2018 году было принято к производству 86,8% заявлений о признании банкротом должника. В 2019 году суды приняли к производству уже 87% заявлений, при этом в общем количестве их было подано на 34,6% больше.

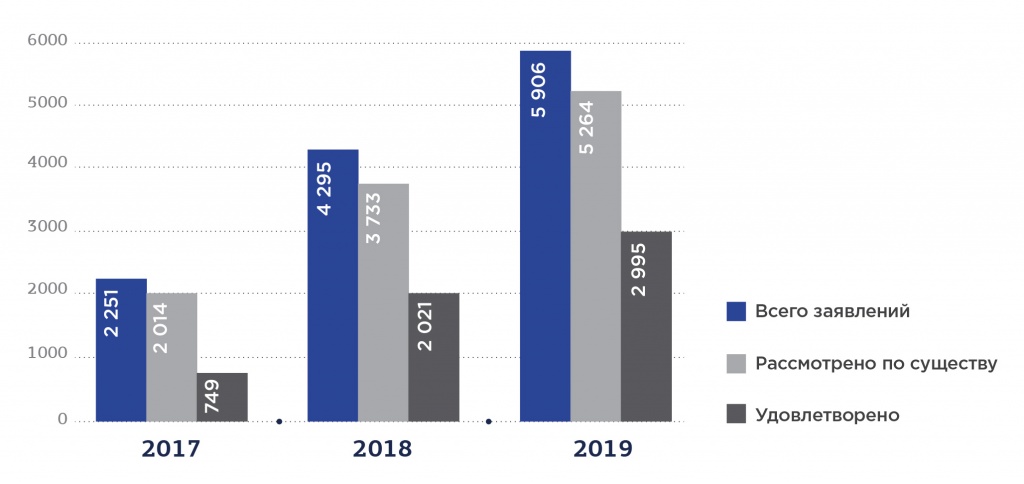

В 2017 году было удовлетворено 39% заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу, в 2018 году – 54% заявлений, в 2019 – 57% (рис. Помимо этого, в 2018 году суды удовлетворили 53% заявлений по оспариванию сделок, в 2019 – 52% при том, что попытки оспаривания предпринимались на 30% чаще.

Рис. Динамика количества заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу

Рост интенсивности подачи заявлений о субсидиарной ответственности и оспаривании сделок обусловлен невысокой эффективностью процедур и стремлением кредиторов улучшить ситуацию, что хорошо заметно из статистики. С учетом того, что на сегодняшний день кредиторы в рамках банкротства получают удовлетворение в разы меньше от заявленных требований, институт субсидиарной ответственности становится одним из немногих способов получить реальное исполнение обязательств, поэтому его популярность растет.

Рост размера субсидиарной ответственности

Характерной чертой института субсидиарной ответственности является ее значительный размер, поскольку в ее объем обычно входят либо:

- все обязательства, принятые должником после наступления признаков объективного банкротства,

- либо все непогашенные в полном объеме требования кредиторов.

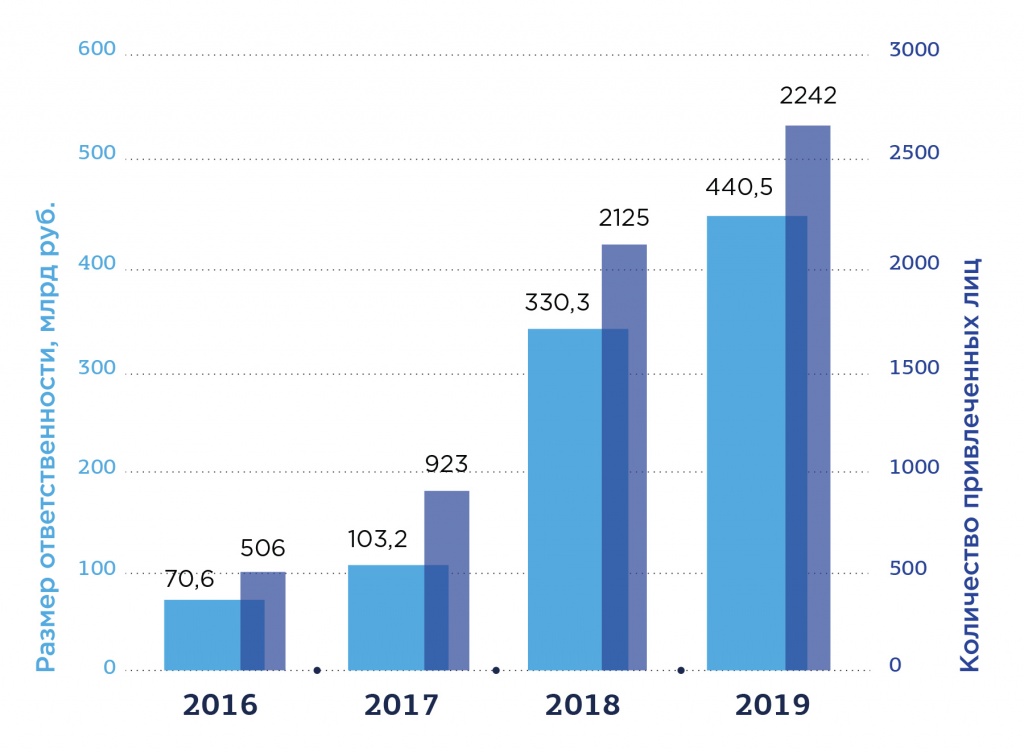

Рис. Размер субсидиарной ответственности и количество привлеченных лиц

На сегодняшний день крупнейшими случаями привлечения к ответственности остаются

- дело Пугачева (75,6 млрд руб.),

- дело ЗАО «БТК» (41,5 млрд руб.),

- дело ООО «Зерновая компания «Настюша» (39,6 млрд руб.).

С учетом того, что кредиторская задолженность и долговые обязательства компаний в период пандемии продолжают расти, очевидно, что размер субсидиарной ответственности также увеличится.

Вышеуказанные тенденции наблюдаются во всех регионах РФ с большим или меньшим процентом отклонений.

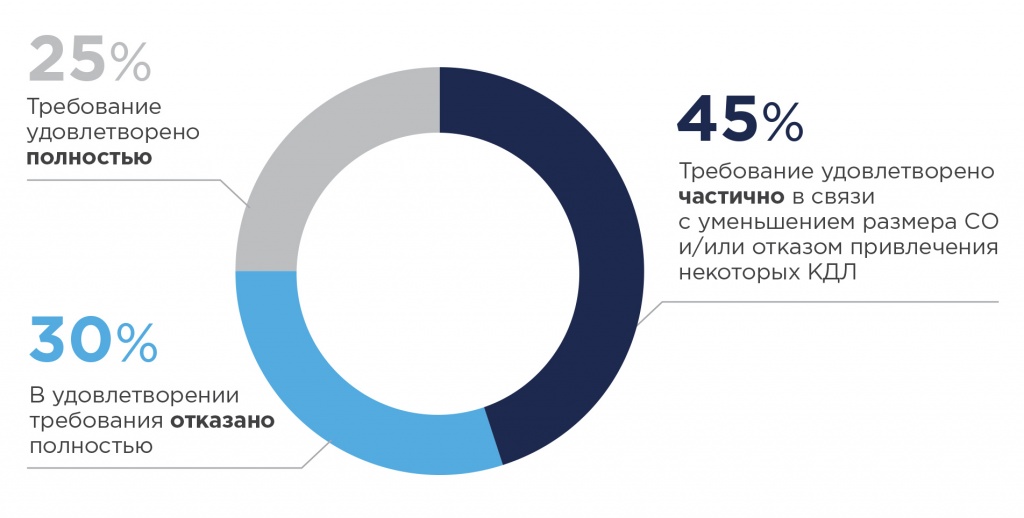

Так, анализ 375 арбитражных дел по Уральскому Федеральному округу (УФО) за 2018-2019 гг. , предметом которых являлось привлечение к СО руководителей и собственников организаций показал, что если в 2017 году в 47% случаев суды полностью отказывали в удовлетворении требований о привлечении к СО, то в 2018 – 2019 гг. от такой ответственности были освобождены только 25% (рис. То есть в 75% случаев – были привлечены частично или полностью.

Рис. Процентное соотношение удовлетворения требований о привлечении к СО за 2018-2019 гг.

Размер субсидиарной ответственности составил порядка 64,3 млрд руб. , взыскано полностью или частично – чуть более 50%, взыскана вся заявленная сумма – в 36,5% случаев. По данным «taxCOACH», в среднем на 1 дело приходится порядка 110 млн руб. по заявленным требованиям по СО с удовлетворением в размере 81 млн руб. Примерно 45 млн руб. – средний размер СО на 1 ответчика. При этом в каждом деле фигурируют не менее 2-3 ответчиков.

В целом, за два анализируемых года наблюдается рост количества привлекаемых лиц и взыскиваемых сумм более, чем в два раза.

Расширение перечня лиц, которые могут быть признаны КДЛ и привлечены к субсидиарной ответственности

В прежней редакции Закона о банкротстве субсидиарной ответственности была посвящена лишь одна ст. 10, прямо не описывавшая презумпций контроля и говорившая о презумпциях наступления самой субсидиарной ответственности. Это не исключало случаев привлечения к ответственности лиц, контролировавших дела должника лишь фактически. Однако массового характера такие прецеденты не носили.

После реформы 2017 г. Закон о банкротстве содержит открытый перечень оснований для установления у лица статуса контролирующего по отношению к должнику. Новая редакция Закона о банкротстве приводит ряд презумпций контроля непосредственно в тексте п. 4 ст. 10, по умолчанию относя к КДЛ членов органов управления, ликвидаторов, прямых или косвенных участников должника и даже любых лиц, которые извлекали «выгоду из незаконного или недобросовестного поведения руководителей должника». Более того, новая редакция допускает признание КДЛ любого лица «по иным основаниям» помимо описанных в пространных презумпциях.

Судебная практика признания лиц контролирующими – прецеденты

Судебная практика, подтверждающая, насколько широким может быть круг ответственных лиц, активно формируется в последнее время. Так, уже есть прецеденты привлечения к субсидиарной ответственности:

- членов семьи руководителя – Дело № А40-131425/2016,

- заместителя руководителя – Дело № А41-31311/2014,

- наследников КДЛ – Дело № 04-7886/2016,

- внешнего юриста – Дело № А39-366/2013. Судебный акт отменен вышестоящей инстанцией, однако есть опасный прецедент. Похожее дело – дело № А76-22330/2018.

При этом субсидиарная ответственность может затронуть не только отдельных практикующих юристов, но и целые юридические корпорации. Больше года в АС Московской области рассматривается спор о привлечении российского офиса международной юридической фирмы Bryan Cave Leighton Paisner (ранее в России – Goltsblat BLP) к субсидиарной ответственности по обязательствам ООО «Стройальянс» (Дело № А41-78395/2016).

Юридическая фирма подала апелляционную жалобу с требованием привлечь иных лиц к участию в деле в качестве соответчиков, так как, по мнению ее представителей, именно они являлись контролирующими лицами ООО «Стройальянс». Однако суд не удовлетворил апелляционную жалобу, мотивировав это тем, что конкурсный управляющий не дал согласие на привлечение указанных лиц в качестве соответчиков и никаких требований им в отношении данных лиц заявлено не было.

Среди ответчиков по многомиллионным требованиям можно также увидеть и рядовых менеджеров, и тех, кто проработал несколько месяцев или дней.

Изменения, которые происходят со спорами по субсидиарной ответственности, нельзя назвать хорошими. В настоящее время уже рассмотрено и рассматривается дела, где количество ответчиков составляет несколько десятков человек и подавляющую часть даже близко нельзя отнести к контролирующим должника лицам, максимум, о чем в большинстве случаев может идти речь – это взыскание убытков по корпоративным основаниям.

Среди лиц, предсказуемо входящих в группу риска быть признанными КДЛ, в первую очередь, следует выделить конечных бенефициаров должника.

Так, в августе 2018 году отличилось резонансом дело о банкротстве ООО «Дальняя степь» (Дело № А22-941/2006), в котором к субсидиарной ответственности было, помимо прочего, привлечено ООО «Эйч-эс-би-си Банк (РР)». По большому счету, ввиду его подчинения единому бенефициару с иностранной компанией, которая являлась косвенным владельцем должника, а также проведения сомнительных для суда трансакций должника по счетам в банке. Занятую судами позицию критиковали, предрекая, что она открывает дорогу привлечению к ответственности любых лиц, которых можно при желании связать с должником едиными экономическими интересами.

Можно сделать вывод о том, что кредиторы пытаются охватить как можно более широкий круг лиц для привлечения к субсидиарной ответственности, а механизма, который мог бы этому противодействовать, пока не существует.

Учет косвенных доказательств в установлении статуса КДЛ

Суды стали более творчески подходить к вопросам доказывания наличия статуса КДЛ и все чаще принимают во внимание косвенные доказательства.

Более того, после предоставления «убедительных» косвенных доказательств бремя доказывания отсутствия контроля над действиями должника перекладывается на самого бенефициара.

Так, например, в марте 2019 года в деле о банкротстве ООО Промышленная группа «Ладога» (Дело № А56-83793/2014) Верховный суд РФ усмотрел основания для ответственности в том, что гражданин позиционировал себя как бенефициар группы компаний, в которую входил должник, контролировал компании, которым принадлежали активы должника, а также имел право распоряжаться его денежными средствами. Совокупности этих факторов оказалось достаточно, чтобы переложить бремя доказывания отсутствия оснований для ответственности на бенефициара.

Таким образом, в число ответчиков по заявлению о субсидиарной ответственности могут попасть и лица, чья способность влиять на хозяйственные процессы в компании на первый взгляд крайне сомнительна. Традиционно к данной «группе риска» причисляли бухгалтеров, а также лиц с правом представлять должника по доверенности. Сегодня практика ищет ответ на вопрос, подлежит ли субсидиарной ответственности лицо, которое не имеет ни корпоративной (даже косвенно), ни трудовой связи с должником.

Последствия коронавируса

В настоящее время эксперты Федресурса предполагают, что российский ВВП упадет на 5%. Такой вывод был сделан исходя из примерных прогнозов цен на нефть, которые существуют на сегодняшний день, исходя из направленности государственных мер поддержи и из опыта других стран относительно развития коронавируса. В случае если ВВП снизится на 5%, это будет означать, что в России обанкротятся порядка 10-15% компаний из сектора малого и среднего бизнеса. Кроме того, будет масса иных серьезных предбанкротных и даже банкротных ситуаций у крупных компаний.

В условиях обвала нефтяных цен, рубля и распространения коронавируса, очевидно, что к концу 2020 – началу 2021 года существенно вырастет количество дел о несостоятельности. Не станут исключением и те компании, которые в настоящий момент находятся под действием моратория на банкротство после его завершения в январе 2021 года.

Формальный документооборот, налоговые долги, сокрытие документов

В Определении от 13. 2021 № 308-ЭС20-20971 по делу № А53-6904/2017 судья Верховного Суда отказал бывшему главбуху в передаче дела на пересмотр, тем самым подтвердив законность его привлечения к субсидиарной ответственности по обязательствам ООО (должника). Главбух был признан сопричинителем вреда. Судьи решили, что согласованный характер действий главного бухгалтера и руководителя организации привел к банкротству строительной фирмы.

Какие обстоятельства позволили судьям сделать вывод, что вред причинен действиями не только гендиректора, но и главбуха? Ответ на этот вопрос можно найти в судебных актах нижестоящих судов.

Так, из Постановления АС СКО от 30. 2020 № Ф08-7846/2020 видно: главбуху вменили искажение и уничтожение бухгалтерской и первичной документации должника. Арбитры решили, что допущенные при ведении учета и составлении финансовой отчетности нарушения повлияли на банкротство ООО.

Аргументы главбуха следующие. Конкурсный управляющий не доказал, что именно главбух, а не руководитель ООО подписывал и направлял недостоверную налоговую отчетность в инспекцию. Также не доказано, что действия главбуха стали причиной банкротства организации и что главбух самостоятельно совершал недействительные сделки или давал какие-либо распоряжения руководителю организации по поводу их заключения.

Кроме того, главбух указывал, что он не наделен распорядительными и управленческими полномочиями.

Суды установили: главному бухгалтеру было предоставлено право подписи банковских и финансовых документов.

В решении налогового органа (по результатам выездной проверки) сделаны выводы о нарушениях в ведении бухгалтерского учета, о занижении налогооблагаемых баз, установлен факт наличия задолженности перед бюджетом по НДФЛ в размере свыше 1 млн руб.

При ведении налогового учета были нарушены ст. 252, 270 и 274 НК РФ: затраты неправомерно включены в состав расходов, уменьшающих базу по налогу на прибыль.

Проверяющие установили получение обществом необоснованной налоговой выгоды, не связанной с осуществлением реальной предпринимательской или иной экономической деятельности, путем создания формального документооборота по сделкам.

По состоянию на дату признания ООО несостоятельным (банкротом) документы бухгалтерского учета и отчетности отсутствовали и до сих пор не переданы в полном объеме, что существенно затрудняет проведение процедуры конкурсного производства, в том числе формирование и реализацию конкурсной массы.

Оценив названные обстоятельства, судьи сделали выводы:

- нарушения при ведении учета допущены непосредственно главбухом;

- действия главбуха повлияли на доведение должника до банкротства;

- имела место согласованность действий руководителя организации и главбуха, направленная на вывод активов общества, извлечение необоснованной налоговой выгоды и сокрытие документов юридического лица за предбанкротный период.

Обратите внимание: главбух был уволен с должности до возбуждения дела о банкротстве.

Окружной суд согласился с мнением, изложенным в судебных актах нижестоящих судов. В частности, в Постановлении Пятнадцатого арбитражного апелляционного суда от 23. 2020 по делу № А53-6904/2017 указано следующее.

Отсутствие вины доказывается лицом, привлекаемым к субсидиарной ответственности (п. 2 ст. 401, п. 2 ст. 1064 ГК РФ).

В соответствии с п. 1 ст. 11 Федерального закона от 26. 2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве), если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, такое лицо несет субсидиарную ответственность по обязательствам должника. Указанное применяется в том числе в отношении лиц, на которых возложена обязанность ведения бухгалтерского учета и хранения документов бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности должника (пп. 2 п. 4 ст. 11 Закона о банкротстве).

Согласно пп. 3 п. 2 ст. 10 Закона о банкротстве возможность определять действия должника может достигаться, в частности, в силу должностного положения (замещения должности главного бухгалтера, финансового директора должника, а также иной должности, предоставляющей возможность определять действия должника).

К сведению: лицо не может быть признано контролирующим должника только на том основании, что оно состояло в отношениях родства или свойства с членами органов должника, либо ему были переданы полномочия на совершение от имени должника отдельных ординарных сделок, в том числе в рамках обычной хозяйственной деятельности, либо оно замещало должности главного бухгалтера, финансового директора должника. Названные лица могут быть признаны контролирующими должника на общих основаниях (абз. 4 п. 3 Постановления Пленума ВС РФ от 21. 2017 № 53).

Бывший главный бухгалтер, даже не являясь контролирующим должника лицом, может нести солидарно субсидиарную ответственность с руководителем, если будет доказано, что он по указанию бывшего руководителя или совместно с ним совершил действия, приведшие к возникновению спорных убытков у должника.

Правовой статус главного бухгалтера значительно отличается от статуса иных работников, что обусловлено спецификой его трудовой деятельности: он несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству, контроль за движением имущества и выполнением обязательств; его требования по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

В должностные обязанности главного бухгалтера согласно Квалификационному справочнику должностей руководителей, специалистов и других служащих, утвержденному Постановлением Минтруда России от 21. 1998 № 37, в том числе входят:

- руководство работой по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа;

- организация работ по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (оказания услуг), финансовых результатов деятельности организации;

- обеспечение контроля за соблюдением порядка оформления первичных учетных документов;

- оказание методической помощи руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности;

- начисление и перечисление налогов и сборов и др.

Выявленные в ходе налоговой проверки нарушения допущены непосредственно главным бухгалтером. Эти нарушения повлияли на доведение предприятия до банкротства.

Главбух уклонился от исполнения обязанности передать документацию должника, что затруднило формирование и реализацию конкурсной массы.

Согласно данным последнего бухгалтерского баланса, активы общества составляли 125 млн руб. , однако первичные документы, подтверждающие их наличие, не представлены конкурсным управляющим.

Заявляя требование о привлечении главбуха к субсидиарной ответственности, конкурсный управляющий указал, что в соответствии с полученной от уполномоченного органа бухгалтерской отчетностью должник обладал дебиторской задолженностью, активами и запасами, но выявить и вернуть их в конкурсную массу не представилось возможным по причине создания именно ответчиком препятствий в предоставлении необходимой документации.

Судьи согласились с доводами конкурсного управляющего, что ООО признано несостоятельным (банкротом) вследствие совместных действий и умышленного бездействия директора и главного бухгалтера.

Согласно выводам, сделанным налоговым органом в решении о привлечении к ответственности за совершение налогового правонарушения, главный бухгалтер в связи с занимаемой должностью не мог не знать о том, что происходит на предприятии, вследствие чего он формировал недостоверную отчетность и направлял ее в налоговый орган.

С учетом всех обстоятельств судьи сделали следующие выводы:

- решением налогового органа, вынесенным по результатам выездной проверки, установлены факты, свидетельствующие о виновных действиях главного бухгалтера в нарушении налогового законодательства, несвоевременном исполнении налоговых обязательств, что привело к совершению налогового правонарушения;

- при наличии установленной вины главного бухгалтера, как лица, ответственного за ведение учета и формирование отчетности, на него должна быть возложена ответственность в части неуплаченных сумм налогов, сборов, страховых взносов и иных обязательных платежей в бюджет и в государственные внебюджетные фонды.

Формальный документооборот и налоговые доначисления, повлекшие банкротство

Еще один пример – Определение ВС РФ от 27. 2019 № 305-ЭС19-21244 по делу № А40-161770/2014.

Судьи вновь оказались не на стороне главбуха. Обстоятельства во многом схожи с ранее рассмотренным делом.

Из Постановления АС МО от 29. 2019 № Ф05-11711/2019 видно, что по результатам проверки строительной организации были начислены значительные суммы недоимок, пеней и штрафов.

В ходе проведения выездной налоговой проверки общества был опрошен главный бухгалтер, который «под протокол» сообщил, что в его обязанности входило ведение бухгалтерского и налогового учета. Спорные субподрядные организации к выполнению работ не привлекались. Однако расходы в виде указанной в документах стоимости работ учитывались в целях налогообложения прибыли, а «входной» НДС принимался к вычету.

Был сделан вывод, что, являясь ответственным за ведение бухгалтерского и налогового учета, главбух включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию, на основании которой составлял налоговые декларации. Таким образом, главбух осознанно ежеквартально отражал в налоговом учете общества операции по вышеуказанным контрагентам, составлял недостоверную отчетность. Действия главного бухгалтера и руководителя организации были согласованы и направлены на реализацию общего намерения – причинение ущерба бюджетной системе РФ.

Оба лица совместно осуществляли перечисление денежных средств общества на расчетные счета спорных контрагентов.

Главбух подтвердил, что он не сообщал участникам ООО об известных ему противоправных действиях гендиректора и о составлении недостоверной отчетности. Указанные сведения не были доведены до учредителей и после увольнения гендиректора.

Действия (бездействие) главного бухгалтера и гендиректора привели к доначислению обществу существенной недоимки, единовременное погашение которой было невозможно и явилось причиной банкротства общества.

На основании вышеизложенного главбух признается контролирующим должника лицом и, соответственно, подлежит привлечению к субсидиарной ответственности по обязательствам организации.

Искажений отчетности нет, главбух – в подчинении у финдиректора

Определением от 10. 2021 № 307-ЭС21-1059(1,2) по делу № А56-73220/2017 судья ВС РФ подтвердил обоснованность мнения нижестоящих судов, которые решили, что главбух не может быть привлечен к субсидиарной ответственности.

Из Постановления АС СЗО от 17. 2020 № Ф07-9737/2020 по делу № А56-73220/2017/з. 5 видно, что временный управляющий просил возложить субсидиарную ответственность на следующих лиц:

- генерального директора и его первого заместителя;

- исполняющего обязанности генерального директора;

- заместителя гендиректора по экономической безопасности;

В отношении главбуха судьи указали следующее. Во-первых, она не располагала полномочиями, дающими возможность влиять на хозяйственную деятельность общества, участвовать в формировании направления его коммерческой деятельности, привлекать контрагентов, заключать от имени должника договоры, давать указания о заключении сделок и т. Во-вторых, согласно штатному расписанию главный бухгалтер находилась в подчинении не у гендиректора, а у финансового директора и фактически занималась исключительно бухгалтерскими функциями.

В-третьих, конкурсный управляющий не доказал искажения главбухом отчетности.

Когда возникает субсидиарная ответственность

Субсидиарная ответственность регулируется Федеральным законом от 26. 2002 № 127-ФЗ «О несостоятельности (банкротстве)». Он предусматривает необходимость обязательного погашения задолженностей фирмы.

Субсидиарная ответственность наступает в ситуациях, когда владелец фирмы не в состоянии погасить долг из-за отсутствия активов и необходимого имущества. Ответственность перекладывается на список потенциальных лиц. Этот перечень включает в себя:

- учредителей;

- руководителей фирмы, по вине которых компания получила статус несостоятельной;

- доверительных лиц, в полномочия которых входит управление акциями фирмы;

- других граждан, не связанных с организацией юридически, но управляющей ею фактически в продолжение двух лет до наступления банкротства.

Субсидиарная ответственность возникает при одновременном соблюдении следующих условий:

- организация была признана банкротом в установленном законом порядке;

- имущества, принадлежащего предприятию, недостаточно для того, чтобы удовлетворить все предъявленные ему требования;

- привлекаемое к ответственности лицо обладало правами, достаточными для оказания влияния на деятельность организации;

- по результатам анализа и оценки финансовых и бухгалтерских документов была установлена причинно-следственная связь между действиями привлекаемого к ответственности лица и наступлением банкротства организации или представитель должника не обратился в суд с заявлением о признании его банкротом самостоятельно.

Статья 10 закона «О несостоятельности (банкротстве)» от 26. 2002 № 127-ФЗ

Данная статья содержит систематизированную информацию об ответственности, налагаемой на руководителя должника и иных лиц, действия которых стали причиной банкротства организации. Согласно п. 4 ст. 10 закона № 127-ФЗ, в отношении контролирующего лица действует презумпция виновности, т. именно он должен доказать, что причиной признания организации-должника банкротом стали не его действия (бездействие), а иные внешние или внутренние факторы, повлиять на которые он не мог (в том числе по причине недостаточного профессионального опыта или отсутствия определенных знаний и навыков).

Однако обязательство по доказыванию своей невиновности возлагается на него лишь в том случае, если:

- Он совершил или одобрил совершение одной или нескольких сделок, исполнение которых нанесло ущерб материальным интересам кредитора.

- Отсутствуют документы бухгалтерского учета или информация, содержащаяся в них, не соответствует действительности (либо искажена настолько, что проанализировать результаты деятельности предприятия и дать им оценку невозможно).

- Требования кредиторов третьей очереди, возникшие в результате нарушения должником или уполномоченными лицами, представляющими интересы должника, норм действующего законодательства, в момент закрытия общего реестра требований превышают 50% общей суммы требований, предъявленных кредиторами третьей очереди.

Банкротство и наложение субсидиарной ответственности может происходить по инициативе должника. Если он уверен, что в определенный срок времени не сможет погасить свои долги по определенным причинам, то ему выгодно подать требование на признание банкротства.

В таком случае он получает важные преимущества, к примеру, возможность контролировать процедуру признания несостоятельности. Самостоятельно выступить инициатором банкротства должник может только в ряде случаев, предусмотренных законом: при неудовлетворении требований кредиторов по выполнению денежных обязательств; невозможность ведения хозяйственной деятельности вследствие взыскания на имущество; должник может предоставить признаки неплатежеспособности. В большинстве случаев инициатором выступает конкурсный кредитор. Он в соответствии с денежными обязательствами должника имеет право написать заявление в арбитражный суд. Однако при этом также должны быть выполнены следующие условия: Требования к юридическому лицу в сумме превышают финансовые средства, размером сто тысяч рублей. С начала долга истекло более трех месяцев. Сумма долга подтверждена судебным решением, вступившим в силу. Также будет учитываться непосредственно сумма долга.

Стоит отметить, что если заявления одного кредитора недостаточно для оформления требования в суд, так как сумма долга менее 100. 000 рублей, то все конкурсные кредиторы могут объединиться и обратить в суд с одним заявлением.

https://youtube.com/watch?v=0senv8jzFBA

И еще одним инициатором банкротства и привлечения к субсидиарной ответственности может выступить ФНС РФ. Представленный орган имеет право обратиться в суд с требованием о признании несостоятельности организации по следующим условиям: по финансовым обязанностям, если с момента вступления в действие судебного решения, долг не был выплачен; по обязательным платежам, если с момента принятия решения налоговыми службами истекло более тридцати суток.

Ответственность учредителя при банкротстве

Учредитель обладает правами, позволяющими регулировать деятельность организации и направлять ее в определенное русло. Именно поэтому его привлечение к субсидиарной ответственности становится весьма частным явлением в арбитражной судебной практике.

Ответственность учредителя возникает в том случае, если он:

- совершал сделки в ущерб деятельности предприятия, заботясь при этом о собственных интересах;

- скрывал информацию о деталях сделки от других участников общества, заведомо зная о том, что заключение соглашения повлечет за собой неблагоприятные последствия для компании;

- не осуществлял надлежащую проверку контрагентов и подрядчиков, с которыми заключались сделки (например, не давал оценку добросовестности партнера по бизнесу, не проверял наличие лицензии у исполнителя, когда законодатель обязывал его иметь такой документ, и пр.);

- подделывал или скрывал документы общества и пр.

Учредитель (или один из учредителей) общества не обязан исполнять чьи-либо указания, поэтому сослаться на то, что в ходе осуществления вышеуказанных действий он исполнял чужие указания, не получится. Если учредитель не докажет, что причиной исполнения действий, повлекших за собой банкротство компании, стала его недостаточная квалификация, ему придется погашать долги, сформировавшиеся перед кредиторами, за счет собственных средств, не привлекаемых к ведению бизнеса. К ответственности можно привлечь как одного из учредителей ООО, так и нескольких из них — в этом случае отвечать перед кредиторами они будут совместно.

Ответственность директора при банкротстве

Генеральный директор — это лицо, на которого учредителями общества возлагаются обязанности по руководству деятельностью фирмой, принятию оперативных и стратегических решений, осуществлению контроля над результатами ее функционирования. Директором может стать как один из учредителей общества, так и сторонне лицо, не имеющее доли в его уставном капитале.

Директор может осуществлять любые юридически значимые действия от имени общества, а это значит, что он несет ответственность за результаты их исполнения наравне с лицами, имеющими статус учредителя. Однако директор может быть освобожден от субсидиарной ответственности, если он является наемным сотрудником и в ходе судебных разбирательств сможет доказать, что его действия стали результатом исполнения указаний, данных лицом, обладающим соответствующими полномочиями (т. учредителем). В противном случае ему придется погашать долги предприятия за счет собственных средств.

Для привлечения руководства к ответственности потребуется:

- Составленное заявление о том, что руководитель или учредитель должен быть привлечен к субсидиарной ответственности. На бумаге потребуется изложить доводы в пользу виннового лица, основываясь при этом на законы. Также требуется указать финансовую проверку деятельности должника.

- Требуется собрать реестр требований, выдвигаемых кредиторами, счет с банка. Это позволяет доказать суду невозможность погашения задолженности.

- К заявлению необходимо приложить ксерокопию запроса руководства от управляющего на передачу всей бухгалтерской документации. Это серьезное основания для привлечения к ответственности.

- Выписка ЕГРЮЛ по отношению к должнику.

Привлечение к субсидиарной ответственности в процедуре наблюдения

Подборка наиболее важных документов по запросу Привлечение к субсидиарной ответственности в процедуре наблюдения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Обязательства:

- Административные правоотношения

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов кто подписывает

- Акт сверки взаимных расчетов это

- Акт сверки как признание долга

Открыть документ в вашей системе КонсультантПлюс:Статья: Вопросы выбора способа распоряжения правом требования о привлечении к субсидиарной ответственности при рассмотрении заявления(Касьянов А. )(“Актуальные проблемы российского права”, 2020, N 2)Заявление о привлечении контролирующего должника лица к субсидиарной ответственности может быть подано в арбитражный суд и рассмотрено даже в ходе процедуры наблюдения. При этом очевидно, что при рассмотрении вопроса о привлечении контролирующего должника лица к субсидиарной ответственности в ходе процедуры наблюдения определить размер субсидиарной ответственности невозможно, поэтому в п. 7 ст. 16 Федерального закона от 26 октября 2002 г. N 127-ФЗ “О несостоятельности (банкротстве)” <1> (далее – Закон “О несостоятельности”) предусмотрено логичное правило: арбитражный суд, установив все имеющие значение для привлечения к субсидиарной ответственности факты, принимает определение, содержащее в резолютивной части выводы о доказанности наличия оснований для привлечения контролирующих должника лиц к субсидиарной ответственности и одновременно приостанавливающее рассмотрение этого заявления до окончания расчетов с кредиторами либо до окончания рассмотрения требований кредиторов, заявленных до окончания расчетов с кредиторами.

Под действиями (бездействием) контролирующего лица, приведшими к невозможности погашения требований кредиторов (статья 61. 11 Закона о банкротстве) следует понимать такие действия (бездействие), которые явились необходимой причиной банкротства должника, то есть те, без которых объективное банкротство не наступило бы. Суд оценивает существенность влияния действий (бездействия) контролирующего лица на положение должника, проверяя наличие причинно-следственной связи между названными действиями (бездействием) и фактически наступившим объективным банкротством.

Неправомерные действия (бездействие) контролирующего лица могут выражаться, в частности, в принятии ключевых деловых решений с нарушением принципов добросовестности и разумности, в том числе согласование, заключение или одобрение сделок на заведомо невыгодных условиях или с заведомо неспособным исполнить обязательство лицом (“фирмой-однодневкой” и т. ), дача указаний по поводу совершения явно убыточных операций, назначение на руководящие должности лиц, результат деятельности которых будет очевидно не соответствовать интересам возглавляемой организации, создание и поддержание такой системы управления должником, которая нацелена на систематическое извлечение выгоды третьим лицом во вред должнику и его кредиторам, и т.

Поскольку деятельность юридического лица опосредуется множеством сделок и иных операций, по общему правилу, не может быть признана единственной предпосылкой банкротства последняя инициированная контролирующим лицом сделка (операция), которая привела к критическому изменению возникшего ранее неблагополучного финансового положения – появлению признаков объективного банкротства. Суду надлежит исследовать совокупность сделок и других операций, совершенных под влиянием контролирующего лица (нескольких контролирующих лиц), способствовавших возникновению кризисной ситуации, ее развитию и переходу в стадию объективного банкротства.

В силу прямого указания подпункта 2 пункта 12 статьи 61. 11 Закона о банкротстве контролирующее лицо также подлежит привлечению к субсидиарной ответственности и в том случае, когда после наступления объективного банкротства оно совершило действия (бездействие), существенно ухудшившие финансовое положение должника. Указанное означает, что, по общему правилу, контролирующее лицо, создавшее условия для дальнейшего значительного роста диспропорции между стоимостью активов должника и размером его обязательств, подлежит привлечению к субсидиарной ответственности в полном объеме, поскольку презюмируется, что из-за его действий (бездействия) окончательно утрачена возможность осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности, и, как следствие, утрачена возможность реального погашения всех долговых обязательств в будущем.

Контролирующее лицо, которое несет субсидиарную ответственность на основании подпункта 2 пункта 12 статьи 61. 11 Закона о банкротстве, и контролирующее лицо, несущее субсидиарную ответственность за доведение до объективного банкротства, отвечают солидарно.

Если из-за действий (бездействия) контролирующего лица, совершенных после появления признаков объективного банкротства, произошло несущественное ухудшение финансового положения должника, такое контролирующее лицо может быть привлечено к гражданско-правовой ответственности в виде возмещения убытков по иным, не связанным с субсидиарной ответственностью основаниям.

Контролирующее должника лицо не подлежит привлечению к субсидиарной ответственности в случае, когда его действия (бездействие), повлекшие негативные последствия на стороне должника, не выходили за пределы обычного делового риска и не были направлены на нарушение прав и законных интересов гражданско-правового сообщества, объединяющего всех кредиторов (пункт 3 статьи 1 ГК РФ, абзац 2 пункта 10 статьи 61. 11 Закона о банкротстве). При рассмотрении споров о привлечении контролирующих лиц к субсидиарной ответственности данным правилом о защите делового решения следует руководствоваться с учетом сложившейся практики его применения в корпоративных отношениях, если иное не вытекает из существа законодательного регулирования в сфере несостоятельности.

При доказанности обстоятельств, составляющих основания опровержимых презумпций доведения до банкротства, закрепленные в пункте 2 статьи 61. 11 Закона о банкротстве, предполагается, что именно действия (бездействие) контролирующего лица явились необходимой причиной объективного банкротства.

Доказывая отсутствие оснований привлечения к субсидиарной ответственности, в том числе при опровержении установленных законом презумпций (пункт 2 статьи 61. 11 Закона о банкротстве), контролирующее лицо вправе ссылаться на то, что банкротство обусловлено исключительно внешними факторами (неблагоприятной рыночной конъюнктурой, финансовым кризисом, существенным изменением условий ведения бизнеса, авариями, стихийными бедствиями, иными событиями и т.

Если банкротство наступило в результате действий (бездействия) контролирующего лица, однако помимо названных действий (бездействия) увеличению размера долговых обязательств способствовали и внешние факторы (например, имели место неправомерный вывод активов должника под влиянием контролирующего лица и одновременно порча произведенной должником продукции в результате наводнения), размер субсидиарной ответственности контролирующего лица может быть уменьшен по правилам абзаца второго пункта 11 статьи 61. 11 Закона о банкротстве.

При решении вопроса о том, какие нормы подлежат применению – общие положения о возмещении убытков (в том числе статья 53. 1 ГК РФ) либо специальные правила о субсидиарной ответственности (статья 61. 11 Закона о банкротстве), – суд в каждом конкретном случае оценивает, насколько существенным было негативное воздействие контролирующего лица (нескольких контролирующих лиц, действующих совместно либо раздельно) на деятельность должника, проверяя, как сильно в результате такого воздействия изменилось финансовое положение должника, какие тенденции приобрели экономические показатели, характеризующие должника, после этого воздействия.

Если допущенные контролирующим лицом (несколькими контролирующими лицами) нарушения явились необходимой причиной банкротства, применению подлежат нормы о субсидиарной ответственности (пункт 1 статьи 61. 11 Закона о банкротстве), совокупный размер которой, по общим правилам, определяется на основании абзацев первого и третьего пункта 11 статьи 61. 11 Закона о банкротстве.

В том случае, когда причиненный контролирующими лицами, указанными в статье 53. 1 ГК РФ, вред исходя из разумных ожиданий не должен был привести к объективному банкротству должника, такие лица обязаны компенсировать возникшие по их вине убытки в размере, определяемом по правилам статей 15, 393 ГК РФ.

Независимо от того, каким образом при обращении в суд заявитель поименовал вид ответственности и на какие нормы права он сослался, суд применительно к положениям статей 133 и 168 Арбитражного процессуального кодекса Российской Федерации (далее – АПК РФ) самостоятельно квалифицирует предъявленное требование. При недоказанности оснований привлечения к субсидиарной ответственности, но доказанности противоправного поведения контролирующего лица, влекущего иную ответственность, в том числе установленную статьей 53. 1 ГК РФ, суд принимает решение о возмещении таким контролирующим лицом убытков.

Если необходимой причиной объективного банкротства явились сделка или ряд сделок, по которым выгоду извлекло третье лицо, признанное контролирующим должника исходя из презумпции, закрепленной в подпункте 3 пункта 4 статьи 61. 10 Закона о банкротстве, такой контролирующий выгодоприобретатель несет субсидиарную ответственность, предусмотренную статьей 61. 11 Закона о банкротстве, солидарно с руководителем должника (абзац первый статьи 1080 ГК РФ).

В силу пункта 8 статьи 61. 11 Закона о банкротстве и абзаца первого статьи 1080 ГК РФ, если несколько контролирующих должника лиц действовали совместно, они несут субсидиарную ответственность за доведение до банкротства солидарно. В целях квалификации действий контролирующих должника лиц как совместных могут быть учтены согласованность, скоординированность и направленность этих действий на реализацию общего для всех намерения, то есть может быть принято во внимание соучастие в любой форме, в том числе соисполнительство, пособничество и т. Пока не доказано иное, предполагается, что являются совместными действия нескольких контролирующих лиц, аффилированных между собой.

Если несколько контролирующих должника лиц действовали независимо друг от друга и действий каждого из них было достаточно для наступления объективного банкротства должника, названные лица также несут субсидиарную ответственность солидарно (пункт 8 статьи 61. 11 Закона о банкротстве).

Если несколько контролирующих должника лиц действовали независимо и действий каждого из них, существенно повлиявших на положение должника, было недостаточно для наступления объективного банкротства, но в совокупности их действия привели к такому банкротству, данные лица подлежат привлечению к субсидиарной ответственности в долях (пункт 1 статьи 61. 11 Закона о банкротстве, пункт 1 статьи 1064 ГК РФ). В этом случае суд распределяет между ними совокупный размер ответственности, исчисляемый по правилам абзацев первого и третьего пункта 11 статьи 61. 11 Закона о банкротстве, определяя долю, приходящуюся на каждое контролирующее лицо, пропорционально размеру причиненного им вреда. При невозможности определения размера причиненного вреда исходя из конкретных операций, совершенных под влиянием того или иного лица, размер доли, приходящейся на каждое контролирующее лицо, может быть определен пропорционально периодам осуществления ими фактического контроля над должником.

Согласно подпункту 1 пункта 2 статьи 61. 11 Закона о банкротстве презумпция доведения до банкротства в результате совершения сделки (ряда сделок) может быть применена к контролирующему лицу, если данной сделкой (сделками) причинен существенный вред кредиторам. К числу таких сделок относятся, в частности, сделки должника, значимые для него (применительно к масштабам его деятельности) и одновременно являющиеся существенно убыточными. При этом следует учитывать, что значительно влияют на деятельность должника, например, сделки, отвечающие критериям крупных сделок (статья 78 Закона об акционерных обществах, статья 46 Закона об обществах с ограниченной ответственностью и т. Рассматривая вопрос о том, является ли значимая сделка существенно убыточной, следует исходить из того, что таковой может быть признана в том числе сделка, совершенная на условиях, существенно отличающихся от рыночных в худшую для должника сторону, а также сделка, заключенная по рыночной цене, в результате совершения которой должник утратил возможность продолжать осуществлять одно или несколько направлений хозяйственной деятельности, приносивших ему ранее весомый доход.

Если к ответственности привлекается лицо, являющееся номинальным либо фактическим руководителем, иным контролирующим лицом, по указанию которого совершена сделка, или контролирующим выгодоприобретателем по сделке, для применения презумпции заявителю достаточно доказать, что сделкой причинен существенный вред кредиторам. Одобрение подобной сделки коллегиальным органом (в частности, наблюдательным советом или общим собранием участников (акционеров) не освобождает контролирующее лицо от субсидиарной ответственности.

Если к ответственности привлекается контролирующее должника лицо, одобрившее сделку прямо (например, действительный участник корпорации) либо косвенно (например, фактический участник корпорации, оказавший влияние на номинального участника в целях одобрения им сделки), для применения названной презумпции заявитель должен доказать, что сделкой причинен существенный вред кредиторам, о чем контролирующее лицо в момент одобрения знало либо должно было знать исходя из сложившихся обстоятельств и с учетом его положения.

По смыслу пункта 3 статьи 61. 11 Закона о банкротстве для применения презумпции, закрепленной в подпункте 1 пункта 2 данной статьи, наличие вступившего в законную силу судебного акта о признании такой сделки недействительной не требуется. Равным образом не требуется и установление всей совокупности условий, необходимых для признания соответствующей сделки недействительной, в частности недобросовестности контрагента по этой сделке.

По смыслу подпункта 3 пункта 3 статьи 61. 11 Закона о банкротстве, если в удовлетворении иска о признании сделки недействительной ранее было отказано по мотиву равноценности полученного должником встречного денежного предоставления, то заявитель впоследствии не вправе ссылаться на нерыночный характер цены этой же сделки в целях применения презумпции доведения до банкротства.

По смыслу подпункта 1 пункта 2 статьи 61. 11 Закона о банкротстве для доказывания факта совершения сделки, причинившей существенный вред кредиторам, заявитель вправе ссылаться на основания недействительности, в том числе предусмотренные статьей 61. 2 (подозрительные сделки) и статьей 61. 3 (сделки с предпочтением) Закона о банкротстве. Однако и в этом случае на заявителе лежит обязанность доказывания как значимости данной сделки, так и ее существенной убыточности. Сами по себе факты совершения подозрительной сделки либо оказания предпочтения одному из кредиторов указанную совокупность обстоятельств не подтверждают.

В силу пункта 3. 2 статьи 64, абзаца четвертого пункта 1 статьи 94, абзаца второго пункта 2 статьи 126 Закона о банкротстве на руководителе должника лежат обязанности по представлению арбитражному управляющему документации должника для ознакомления или по ее передаче управляющему.

Арбитражный управляющий вправе требовать от руководителя (а также от других лиц, у которых фактически находятся соответствующие документы) по суду исполнения данной обязанности в натуре применительно к правилам статьи 308. 3 ГК РФ. По результатам рассмотрения соответствующего обособленного спора выносится судебный акт, который может быть обжалован в порядке, предусмотренном частью 3 статьи 223 АПК РФ.

Применяя при разрешении споров о привлечении к субсидиарной ответственности презумпции, связанные с непередачей, сокрытием, утратой или искажением документации (подпункты 2 и 4 пункта 2 статьи 61. 11 Закона о банкротстве), необходимо учитывать следующее.

Заявитель должен представить суду объяснения относительно того, как отсутствие документации (отсутствие в ней полной информации или наличие в документации искаженных сведений) повлияло на проведение процедур банкротства.

Привлекаемое к ответственности лицо вправе опровергнуть названные презумпции, доказав, что недостатки представленной управляющему документации не привели к существенному затруднению проведения процедур банкротства, либо доказав отсутствие вины в непередаче, ненадлежащем хранении документации, в частности, подтвердив, что им приняты все необходимые меры для исполнения обязанностей по ведению, хранению и передаче документации при той степени заботливости и осмотрительности, какая от него требовалась.

Под существенным затруднением проведения процедур банкротства понимается в том числе невозможность выявления всего круга лиц, контролирующих должника, его основных контрагентов, а также:

невозможность определения основных активов должника и их идентификации;

невозможность выявления совершенных в период подозрительности сделок и их условий, не позволившая проанализировать данные сделки и рассмотреть вопрос о необходимости их оспаривания в целях пополнения конкурсной массы;

невозможность установления содержания принятых органами должника решений, исключившая проведение анализа этих решений на предмет причинения ими вреда должнику и кредиторам и потенциальную возможность взыскания убытков с лиц, являющихся членами данных органов.

К руководителю должника не могут быть применены презумпции, установленные подпунктами 2 и 4 пункта 2 статьи 61. 11 Закона о банкротстве, если необходимая документация (информация) передана им арбитражному управляющему в ходе рассмотрения судом заявления о привлечении к субсидиарной ответственности. Такая передача документации (информации) не исключает возможность привлечения руководителя к ответственности в виде возмещения убытков, вызванных просрочкой исполнения обязанности, или к субсидиарной ответственности по иным основаниям.

Сама по себе непередача предыдущим руководителем новому необходимых документов не освобождает последнего от ответственности и не свидетельствует об отсутствии вины. Добросовестный и разумный руководитель обязан совершить действия по истребованию документации у предыдущего руководителя (применительно к статье 308. 3 ГК РФ) либо по восстановлению документации иным образом (в частности, путем направления запросов о получении дубликатов документов в компетентные органы, взаимодействия с контрагентами для восстановления первичной документации и т.

В случае противоправных действий нескольких руководителей, последовательно сменявших друг друга, связанных с ведением, хранением и восстановлением ими документации, презюмируется, что действий каждого из них было достаточно для доведения должника до объективного банкротства (пункт 8 статьи 61. 11 Закона о банкротстве).

Согласно подпунктам 2 и 4 пункта 2, пунктам 4 и 6 статьи 61. 11 Закона о банкротстве, если лица, на которых возложена обязанность по ведению и хранению соответствующей документации (например, главный бухгалтер), также признаны контролирующими, то предполагается, что их совместные с руководителем должника действия стали необходимой причиной объективного банкротства при доказанности существенно затруднивших проведение процедур банкротства фактов непередачи, сокрытия, утраты или искажения документации.

По смыслу подпунктов 2 и 4 пункта 2, пунктов 4 и 6 статьи 61. 11 Закона о банкротстве лица, не признанные контролирующими должника, на которых возложена обязанность по ведению и хранению соответствующей документации (например, главный бухгалтер), несут солидарно с бывшим руководителем субсидиарную ответственность за доведение до банкротства как соучастники, если будет доказано, что они по указанию бывшего руководителя или совместно с ним совершили действия, приведшие к уничтожению документации, ее сокрытию или к искажению содержащихся в ней сведений.

Согласно взаимосвязанным положениям подпункта 5 пункта 2, пункта 1 статьи 61. 11 Закона о банкротстве в ходе рассмотрения вопроса о применении презумпции, касающейся невнесения информации в единый государственный реестр юридических лиц или единый федеральный реестр сведений о фактах деятельности юридических лиц (либо внесения в эти реестры недостоверной информации), заявитель должен представить суду объяснения относительно того, как отсутствие соответствующей информации (либо наличие в реестре недостоверной информации) повлияло на проведение процедур банкротства. Привлекаемое к ответственности лицо вправе опровергнуть названную презумпцию, доказав, в частности, что выявленные недостатки не привели к существенному затруднению проведения процедур банкротства.

В соответствии с подпунктом 3 пункта 2 статьи 61. 11 Закона о банкротстве, в частности, предполагается, что действия (бездействие) контролирующего лица стали необходимой причиной объективного банкротства при доказанности следующей совокупности обстоятельств:

должник привлечен к налоговой ответственности за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия);

доначисленные по результатам мероприятий налогового контроля суммы налога (сбора, страховых взносов) составили более 50 процентов совокупного размера основной задолженности перед реестровыми кредиторами третьей очереди удовлетворения.

Данная презумпция применяется при привлечении к субсидиарной ответственности как руководителя должника (фактического и номинального), так и иных лиц, признанных контролирующими на момент совершения налогового правонарушения (пункт 5 статьи 61. 11 Закона о банкротстве).

Суд может привлечь главбуха к субсидиарной ответственности по долгам компании, если кредиторы докажут, что действия главбуха не позволили организации исполнить обязательства перед ними. Чаще всего первых лиц организации, в том числе и главбуха, привлекают к субсидиарной ответственности в рамках процедуры банкротства

Для привлечения к субсидиарной ответственности необходимо доказать следующие обстоятельства: 1) лицо является КДЛ, 2) полное погашение долгов невозможно, 3) невозможность погашения долгов состоит в причинной связи с действиями или бездействием этого КДЛ

4 УК РФ). Наиболее частым поводом для привлечения главного бухгалтера к уголовной ответственности является подписание первичных документов, содержащих ложные сведения, а также внесение в бухгалтерскую и налоговую отчетность ложных сведений, повлекшее умышленное искажение налоговых обязательств

Субсидиарная ответственность не списывается в рамках процедуры банкротства. Субсидиарная ответственность – это отдельный вид обязательства, который возлагается на участников, акционеров и других лиц, включая руководителя должника. Ее особенность заключается в очередности наступления

Под субсидиарной ответственностью понимают обязанность лица возместить недостающую сумму долга банкрота при наличии соответствующего решения суда. То есть, помимо основного должника – банкрота, появляется дополнительный должник. Им может оказаться любое лицо, контролирующее должника

15, 1064 ГК РФ) подлежит установлению размер убытков, причиненных ответчиком, и размер их доказывается истцом. Субсидиарная же ответственность определяется в размере разницы между установленными требованиями кредиторов и суммой, вырученной от реализации конкурсной массы

К субсидиарной ответственности могут привлечь , в частности, лицо, которое контролирует должника- банкрота , если полное погашение долгов невозможно из-за его поведения (п. 11 закона № 127-ФЗ)

Привлечение к ответственности может грозить любому лицу, которое фактически принимало решение по бизнесу и получало выгоду. То есть к субсидиарной ответственности могут быть привлечены лица, контролирующие компанию-должника. Это не только директор и учредители, но и, например, финансовый директор и главный бухгалтер

При этом подать отдельный иск о привлечении КДЛ к субсидиарной ответственности можно как в ситуации, когда суд не вводил наблюдения в деле о банкротстве компании, так и после завершения конкурсного производства и распродажи имущества фирмы

В Определении № А40-6179/2018 от 23 августа Верховный Суд указал, что нельзя привлечь учредителя и единственного участника общества к субсидиарной ответственности , если банкротство возникло вследствие исполнения обязательства, которое появилось задолго до банкротства