Содержание

Что будет, если машина в залоге

Автомобиль наравне с квартирой находится в списке приоритетных ценностей у россиян, которые потерять никак не хочется. Автокредитование в РФ довольно популярно, ставки по кредиту на покупку автомобиля невысоки. Зачастую граждане берут кредит под залог уже купленного автомобиля. Как и в случае с ипотекой, предмет целевого займа — автомобиль — находится в залоге у банка.

При банкротстве физического лица шансы сохранить залоговую машину практически нулевые. Машину отберут, она будет выставлена на торги, даже если автокредит погашается своевременно, но по другим обязательствам образовалась задолженность.

Если машина в залоге, можно предварительно договориться с банком и попытаться продать машину по рыночной цене перед банкротством. Ведь в банкротстве обычно имущество продается на 20-30 % дешевле, чем его реальная цена. Поэтому выгоднее продать авто самостоятельно.

НО! Обязательно проконсультируйтесь с юристом о том, какую цену выставлять как рыночную, и как расплатиться с другими кредиторами из полученной выручки, чтобы сделку не оспорили в банкротстве.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб. /мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Как проводится реализация машин

Конкурсная масса при банкротстве физического лица формируется из имущества должника — личного, общего с супругой и долевого (например, это может быть доля в унаследованной квартире). Подавая заявление в Арбитражный суд, гражданин обязан приложить список имущества с документами о праве собственности. Финансовый управляющий проверяет сведения, сверяя их с выписками из госреестров. То есть скрыть собственность вряд ли получится.

Однако далеко не все имущество физического лица может быть выставлено на продажу. Перечень того, что не может включаться в конкурсную массу при процедуре банкротства, указан в статье 446 ГПК РФ.

Опись, оценка и порядок того, как происходит реализация машин должника при банкротстве, определены законом. Фактическая передача транспорта финансовому управляющему производится на основании акта приема-передачи, который подписывается сторонами.

В акте описывают внешний вид и техническое состояние машины, уделяя пристальное внимание повреждениям кузова и недостаткам в работе транспортного средства. Вместе с авто владелец передает ключи (оригинал и дубликаты) и документы на автотранспорт (ПТС и СТС). Процесс передачи фиксируется на видео и в виде фото.

Когда подписан акт приема-передачи, по закону владелец имущества больше не может распоряжаться им по своему желанию.

Прежде чем выставить автомобиль на торги, финансовый управляющий выполняет его оценку, используя один из методов:

- Рыночная цена нового автомобиля, скорректированная на стоимость износа. По итогам получают остаточную цену автомобиля для торгов. Часто этот метод применяется для расчета цены машин старше десяти лет.

- Текущая рыночная стоимость авто. Для этого финансовый управляющий анализирует рынок, вычисляя среднюю цену автомобилей примерно: такой же марки, года выпуска, комплектации. Так оценивают более новые машины, которых еще на рынке в избытке.

- Если автомобиль в залоге, оценку делает банк-залогодержатель. Обычно банки нанимают независимых оценщиков.

На основании оценки финуправляющего или эксперта стартовую стоимость машины для торгов утверждает суд. Авто выставляется на торговой площадке в виде лота. На следующем этапе финуправляющий назначает дату торгов, утверждает в суде порядок продажи автомобиля и делает на портале Федресурс публикацию — объявление о торгах.

С момента передачи машины и до ее реализации ответственность за сохранность имущества должника лежит на финансовом управляющем.

Да, с машиной придется расстаться

Очень тяжело смириться с мыслью о том, что банкрот останется без автомобиля. Но чем-то приходится жертвовать для того, чтобы избавиться от долгов. Ничего, купите новую.

Могут ли забрать машину при банкротстве мужа

Согласно ст. 45 Семейного кодекса РФ все, что приобреталось супругами в период брака, считается совместно нажитым имуществом, если они не заключали брачный договор.

Если автомобиль куплен в браке, он также будет признан общей собственностью мужа и жены. А значит, в рамках банкротства могут забрать машину и реализовать ее для погашения задолженностей.

Даже если авто записано на супругу, и жена продала машину незадолго до банкротства, сделку могут отменить, поскольку 50% автомобиля принадлежали должнику. А значит, эта половила должна быть реализована по закону о банкротстве, и деньги выплачены кредиторам.

Автомобиль, находящийся в общей собственности супругов, подлежит реализации в случае банкротства одного из них.

Порядок реализации общей машины в банкротстве:

- Финансовый управляющий выделяет долю должника в совместно нажитом имуществе.

- Выполняет оценку всей машины и выставляет ТС на торги.

- Половина средств, вырученных за продажу авто, возвращается супругу, оставшаяся часть направляется на погашение обязательств должника.

Важный момент, что совладелец имеет право в приоритетном порядке выкупить половину машины с торгов и стать ее единоличным владельцем. Это выгодно, если автомобиль выставлен на торги по заниженной цене.

Сохранить автомобиль при банкротстве мужа можно, если он находится в личной собственности супруги. Например, женщина купила авто до вступления в брак, получила его по наследству или в подарок.

Если же автомобиль принадлежит должнику на праве личной собственности, он включается в конкурсную массу полностью, без участия жены.

Что будет, если продать машину до банкротства

Учитывая погодные условия и расстояния в РФ, россияне не готовы расстаться с автомобилем, даже при условии, что деньги пойдут на уплату долгов автовладельца. Поэтому среди банкротов популярны полулегальные схемы, позволяющие сохранить автотранспортное средство при процедуре банкротства физ лиц.

Клиенты спрашивают, что будет с машиной, если заранее перед банкротством оформить ее на подставное лицо, заключив, к примеру, фиктивный договор купли-продажи.

Заключать сделки до объявления банкротства не запрещено. Но есть условия — автомобиль продается по рыночной цене, и деньги — хотя бы их часть — направляются на выплату долгов.

Должник пытается скрыть имущество — когда попадает в сложную ситуацию (потеря работы, длительная болезнь, резкое снижение доходов). Человек не платит по долгам, получает претензии из банков, звонки и аресты от приставов, угрозы от коллекторов.

Если должник продал машину до банкротства, а сделка по продаже автомобиля совершена менее чем за три года до открытия конкурсного производства, то часть 3 статьи 213. 32 127-ФЗ предусматривает ее оспаривание через суд.

Обратиться в суд с оспариванием сделки по продаже автомобиля могут:

- финансовый управляющий. Финуправляющий будет оспаривать сделку, если он действует в интересах банка, поэтому важно, чтобы в процедуре был порядочный, независимый, свой управляющий;

- кредитор, требования которого больше 10% от всей суммы долгов банкрота.

Если продажа машины признана судом недействительной, финансовый управляющий включит авто в опись имущества должника, проведет оценку машины и выставит ее на торги. Средства от реализации машины пойдут на погашение долгов банкрота, но долги ему могут не списать из-за недобросовестного поведения (вывод имущества).

Чтобы сохранить машину при прохождении процедуры банкротства, стоит заранее побеспокоиться о продаже автомобиля доверенным лицам. Не продавайте машину родственникам, чтобы у банковских юристов и судьи не возникло подозрений, что должник избегает включения имущества в конкурсную массу.

Родство сторон сделки не запрещено, но вызывает подозрения. Продажа проводится за 4-6 месяцев, а не накануне подачи заявления в Арбитраж. Часть выручки нужно выплатить кредиторам, чтобы подтвердить: вы продали машину, чтобы расплатиться с долгами.

Не предпринимайте этих действий самостоятельно без консультации с юристом.

Как сохранить машину при банкротстве

Практика ведения дел о финансовой несостоятельности физических лиц показывает, что в законе есть недоработки, позволяющие банкротящимся гражданам легально сохранить автомобиль при банкротстве.

И на то, заберут ли машину должника при банкротстве, напрямую влияют его действия:

- Должник может представить веские доказательства того, что транспортное средство — единственный источник дохода и ведения деятельности. Например, это возможно, если человек работает в такси или занимается грузопассажирскими перевозками.

Обязательным условием здесь является стоимость машины, которая не должна превышать 100 минимальных размеров оплаты труда. Наиболее весомым доказательством станет предоставление в суд копии трудовой книжки или выписки из ЕГРИП. - Доказать, что его автомобиль — это единственный транспорт, позволяющий гражданину добираться до места работы. Например, если человек живет в пригороде, а работает в городе, по сменам, начало и окончание которых не совпадает с графиком движения общественного транспорта.

Соответственно, в суд нужно будет представить справку о рабочем графике и графике движения общественного транспорта. - Если у должника или у членов его семьи имеется инвалидность, и продажа автотранспорта ограничит социальные возможности инвалида. В суд нужно представить медицинские справки и выписки из истории болезни.

- Реализовать машину по заниженной цене в договоре (разницу получив от покупателя наличными «в конверте») и выплатить часть денег кредиторам. Тогда вопросов к должнику не будет — ведь автомобиль он продал для того, чтобы рассчитаться по долгам.Либо заранее фиктивно продать автомобиль, переоформив его на третье лицо. А вырученные деньги разделить между кредиторами пропорционально их требованиям.

- Выкупить собственный автомобиль при процедуре реализации имущества через третье лицо. Закон не запрещает участие в торгах даже близким родственникам должника. Главное, чтобы невозможно было доказать, что на выкуп машины с торгов были потрачены деньги должника, сокрытые им от кредиторов и финуправляющего.

Ошибки при банкротстве

Пытаясь не допустить продажи имущества с торгов, должники совершают разнообразные ошибки, которые чреваты определенными последствия:

- соглашаются на использование «серых схем»;

- спешно переписывают машину на жену, родителей, детей;

- «продают» любимое транспортное средство братьям, сестрам или их супругам перед подачей заявления.

Однако в процессе анализа дела о банкротстве финансовый управляющий запрашивает выписки из государственного реестра ГИБДД и информацию из ФНС, что позволяет выявлять проведенные должником сделки с имуществом, которые проводились за последние несколько лет.

Если конкретный договор или несколько сделок вызывают подозрения, кредитор вправе обратиться в суд для оспаривания продажи и тем более дарения авто. Скрывая имущество, гражданин рискует получить отказ в списании долгов на основании недобросовестности.

Узнать все способы, как спасти машину или другое ценное имущество в ходе банкротства, вы можете, проконсультировавшись с нашими кредитными юристами по телефону или написав нам онлайн.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Что будет с ипотечной квартирой?

Начальник юридического подразделения “Название”

Если у должника при прохождении процедуры банкротства в собственности имеется ипотечная квартира, то: 1. При процедуре реструктуризации долгов должник-банкрот должен оплатить минимум 100% от стоимости данной квартиры в срок до 2 лет. Только при выполнении таких условий ипотечная квартира останется непосредственно за должником. В ходе процедуры реализации имущества залоговая недвижимость должна быть реализована. Кредитор, включаемый в реестр требований как залоговый, должен провести оценку своего имущества, выставить его стоимость и выслать положение о продаже имущества финансовому управляющему. Финансовый управляющий обязан данное имущество выставить на торги.

Большая часть кредитов в стране приходится на ипотечные. Банкротство при открытой ипотеке возможно, но для должника процедура будет невыгодной. Рассмотрим, что будет с ипотечной квартирой, если человек подаст заявление на признание его банкротом.

Ипотечное жилье — отберут или нет?

Если гражданин объявил себя банкротом, то это не аннулирует его обязательств перед банком – нельзя просто снять с себя финансовое бремя. Должника признают банкротом лишь после того, как его имущество будет реализовано, а вырученные деньги пойдут на погашение долгов перед кредиторами. Только после этого процесс банкротства завершается.

Перед началом процедуры все имущество человека подлежит описи, а на этапе реализации финансовый управляющий должен оценить собственность и внести ее в конкурсную массу. Из перечня на продажу исключаются только те объекты, которые не подлежат реализации – их список указан в ГК РФ. В эту категорию относят личные вещи должника, некоторую бытовую технику и мебель, инструменты и оборудование для осуществления профессиональной деятельности, а также транспорт, нужный для перемещения инвалиду. Также в данный перечень входит единственное жилье должника. Именно поэтому многие думают, что единственную квартиру, взятую в ипотеку, не имеют права реализовывать.

Однако ипотечное жилье подлежит взысканию и продаже независимо от того, является оно единственным у человека или нет.

До 2019 года люди, имеющие квартиру в ипотеке, получали некоторые преимущества при признании себя банкротом. Если гражданин вносил ежемесячные платежи без просрочек, то он мог списать другие долги, сохранив при этом ипотечный кредит. Однако, чтобы не допустить распространения мошеннических схем, с 2019 года залоговая недвижимость подлежит взысканию. Теперь списать все долги и оставить ипотеку невозможно.

Даже если должник пожелает вносить платежи в обход моратория, то такие операции будут отозваны. Финансовый управляющий не допустит самостоятельного погашения кредитов в обход предписанных правил.

Завершённые судебные дела

Документы размещены с разрешения участников

Получение заявки: 05. 2019

Отправка заявления: 01. 2019

Вынесение решения: 07. 2019

Сумма долга: 480 142,63 ₽

Получение заявки: 28. 2018

Отправка заявления: 24. 2018

Сумма долга: 1091602. 56 ₽

Получение заявки: 17. 2018

Отправка заявления: 14. 2018

Вынесение решения: 02. 2019

Сумма долга: 3 402 717,66 ₽

Получение заявки: 08. 2018

Отправка заявления: 02. 2018

Вынесение решения: 29. 2019

Сумма долга: 329 722,15 ₽

Получение заявки: 01. 2018

Отправка заявления: 26. 2018

Вынесение решения: 20. 2020

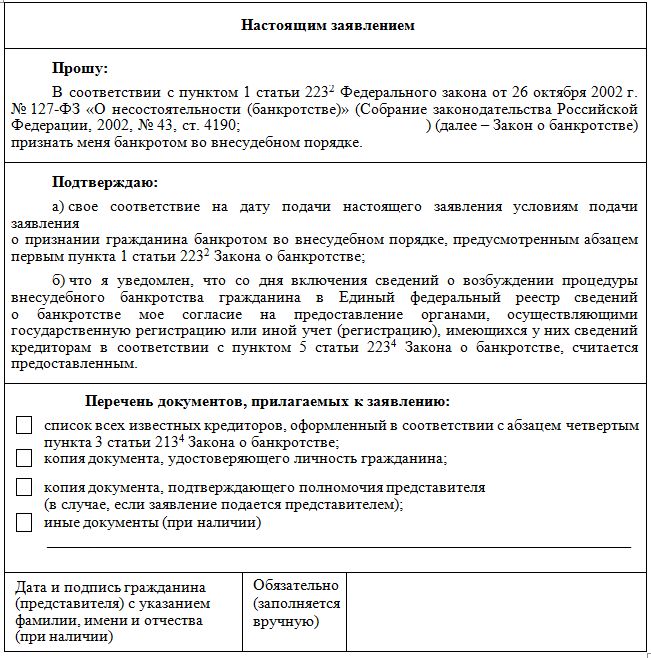

Перечень обязательных документов

Начнем с того, что для подачи на упрощенную процедуру банкротства необходимо соблюдение всего трех условий.

Но эти условия обязательны. Если хотя бы одному пункту из них вы не соответствуете, то идти в МФЦ бесполезно. Вот эти требования:

- Сумма долга, включающая в себя обязательный платеж по кредитам, налоговые и иные задолженности, алименты должна составлять от 50 000 до 500 000 рублей по обязательствам перед всеми кредиторами.

- Исполнительный лист был возвращен взыскателю ввиду невозможности взыскания средств судебным приставом-исполнителем.

- У должника нет имущества, продав которое, можно погасить задолженности, а его доходы не позволяют разработать план реструктуризации долгов.

Следовательно, и список того, какие нужны документы для оформления банкротства, должен подтверждать соответствие заявителя этим условиям. К ним относится:

- Заявление на внесудебное банкротство. Составляется оно в соответствии с установленной Минэкономразвития формой и может быть как написано от руки, так напечатано на принтере. В нем указываются реквизиты заявителя, список его долгов и кредиторов, причина признания некредитоспособности.

- Личные документы заявителя. В перечень входит копия паспорта или иного удостоверяющего личность документа, а также копия документа, подтверждающая его место жительства или пребывания.

- Список кредиторов должника. Желательно указывать индивидуальные налоговые номера (ИНН) кредиторов. Взять их можно из договоров кредитования. Этот список представляет собой утвержденное Минэкономразвития приложение к заявлению.

Важно! Если заявление подается в МФЦ не самим должником, а его представителем, то в перечень обязательно нужно добавить нотариально оформленную доверенность на представление интересов и паспорт представителя.

Заявление о внесудебном банкротстве

Документы, подаваемые на бесплатное банкротство через МФЦ, выглядят просто

Но заполнить их правильно не так легко, как это кажется. Сотрудники МФЦ не обязаны проверять ваши документы. И малейшая ошибка в них ведет к отказу в процедуре.

Минэкономразвития предоставляет четкие рекомендации, как заполнить заявление и перечень кредиторов.

Дополнительные документы

Чтобы при составлении заявления на банкротство физических лиц через МФЦ по внесудебной схеме минимизировать возможные ошибки, приводящие к возврату заявления сотрудниками МФЦ и отказу в признании банкротом, рекомендуется составлять его с учетом следующих требований.

Необходимо найти и привести данные:

- Договоров кредитования, квитанций из ЖКХ и ФНС, расписок. Так вы безошибочно сможете указать всех кредиторов в заявлении, что важно.

- Рекомендуется взять в банках справки о суммах задолженностей, чтобы верно указать их размер в заявлении. Ведь если будет указана именно сумма первоначального долга, то при внесудебном банкротстве физ. лица спишется только она, и вы не сможете полностью избавиться от проблемного кредита.

- Постановление о прекращении исполнительного производства — взять его копию можно у судебного пристава-исполнителя. Оно послужит подтверждением того, что меры принудительного взыскания применялись, но из-за отсутствия у вас имущества прекращены.

Указанный перечень документов нужен для правильного заполнения заявления. Или если вы решили оформить банкротство через юриста, представляющего ваши интересы — ему они пригодятся для разработки плана по признанию вас финансово несостоятельным.

Куда подать документы на внесудебное банкротство

После того как вы разобрались, какие документы нужны для банкротства в МФЦ и собрали необходимый пакет, нужно их предоставить работникам службы. Самостоятельно заявление о банкротстве можно подать через местный многофункциональный центр «Мои документы» — отделения этой службы есть почти в каждом городе страны.

Чтобы подать документы, необходимо:

- Посетить МФЦ и взять талон в электронную очередь. Некоторые отделения поддерживают предварительную запись через интернет.

- Подать специалисту МФЦ сформированный пакет документов.

- В течение одного рабочего дня работники службы установят обоснованность вашего заявления. Если вы не подпадаете под условия внесудебного банкротства, то документы вам вернут.

- При положительном решении МФЦ в течение 3 дней публикует сведения в федеральном реестре — ЕФРСБ, затем через полгода вас признают банкротом и спишут долги.

Помните! При отказе в принятии заявления повторно подать его в МФЦ можно будет только через месяц. За это время ваши долги могут вырасти и превысить установленный законом полумиллионный порог.

Поэтому стоит заранее заручиться поддержкой опытных кредитных юристов — они знают все об особенностях всех банкротных процедур, и в курсе специфики банкротства физических лиц через МФЦ. Они понимают, какие для этого нужны документы и как правильно их составлять.

Наши юристы подскажут вам, какие документы нужны для банкротства через МФЦ. Они помогут вам с их подготовкой и подачей. Для консультации и сопровождения при банкротстве позвоните нам по телефону или оставьте заявку на звонок специалиста онлайн.

Банкротство при ипотеке

- Что будет с ипотечной квартирой при банкротстве гражданина?

- Можно ли сохранить квартиру до банкротства?

- Можно ли сохранить квартиру при банкротстве?

- Дадут ли ипотеку после банкротства?

- Возможна ли отсрочка реализации квартиры?

Редко кто сейчас может позволить себе приобрести жилье без участия заемных средств: предпочтение отдается целевым кредитам на приобретение конкретного объекта – ипотеке (займ под залог приобретаемой недвижимости). Только за первое полугодие 2020 года 601 000 человек получили одобрение на выдачу денег для покупки имущества для целей проживания – что составляет значительную часть от общего объема кредитования.

Вместе с тем, экономический кризис, рост безработицы, нестабильность курсов валют и множество иных причин оказали влияние на возможность граждан обслуживать свои долговые обязательства. Анализ клиентской базы “Банкрот-Сервис” позволяет говорить о том, что, поскольку суммы на покупку жилья берутся очень значительные, впоследствии многие заемщики вынуждены брать еще ряд мелких кредитов, чтобы не допускать просрочек по наиболее важному обязательству. Долги растут как снежный ком, и скоро размер ежемесячного платежа превысит сумму дохода – должник становится неплатежеспособным и принимает решение пройти процедуру банкротства.

В статье расскажем, можно ли банкротиться, имея заложенные жилые помещения, какие последствия ждут потенциального банкрота и его имущество и можно ли сохранить жилье.

Что будет с ипотечной квартирой при банкротстве гражданина?

Объявление физического лица неплатежеспособным чаще всего предполагает продажу недвижимости и транспортных средств. Для соблюдения конституционного права граждан на жилище законодатель наделил единственное жилье получателей займов иммунитетом от реализации. Согласно ст. 446 Гражданского кодекса Российской Федерации существует определенный перечень собственности, которая сохраняется у гражданина как при взыскании долгов, так и при объявлении его неплатежеспособным. На этом положении и строится основное заблуждение тех, кто хочет законно списать долги – полагают, что если жилье заложено банку, но иного места для проживания не имеется, она не будет продана. Это не так. Положения Федерального закона “Об ипотеке (залоге недвижимости)”, подтвержденные многочисленной практикой судов арбитражных и общей юрисдикции, устанавливают, что кредитор, который предоставил заемщику денежные средства на покупку дома под передачу его в залог, при неисполнении или ненадлежащем исполнении обязательств заемщиком может обратить взыскание на объект, несмотря на то, единственное ли это место проживания или нет.

Если дом или комната являются залоговыми и принадлежат банку, то гражданин может распоряжаться ими лишь ограниченно: он не может подарить, продать или каким-либо иным образом переуступить права. Ипотечное помещение заложено банку, а залог – это гарантия возврата денежных средств кредиторам. Если дело доходит до взыскания долгов, то ипотечное жилище изымается у должника и выставляется на торги или судебным приставом, или арбитражным управляющим в рамках проведения процедуры несостоятельности.

Часто нас спрашивают: “Если вместе с банкротом зарегистрированы его несовершеннолетние дети, защищает ли это как-то квартиру от перехода прав другим лицам?”. Можем с уверенностью говорить о том, что ответ на этот вопрос однозначный – “нет”, жилище бескомпромиссно будет выставлено на торги и продано.

Если вы живете в ипотечном жилье, процедура банкротства будет для вас эффективна и целесообразна только если размер ваших обязательств по кредитам и займам значительно превышает его стоимость. Принимая решение об объявлении себя банкротом, оцените риски лишения имущества, если ипотека еще не погашена.

Можно ли сохранить квартиру до банкротства?

Сталкиваясь с финансовыми трудностями, заемщики, выбирая между несколькими кредиторами, часто отдают приоритет тому, кому по договору заложена недвижимость.

Такой выбор вполне объясним: купленное под залог имущество часто оказывается единственным и долгожданным; часто кроме заемных средств на покупку пошел материнский капитал или другие средства, полученные от государства; уже выплачена значительная сумма и из 15 лет осталось платить 3 года. Заблуждаясь, такие люди считают, что могут объявить себя банкротом только в отношении тех кредитов, по которым платежи не вносятся, – но это не так. Законодатель не дает права обанкротиться через суд только в части долгов – по окончании процедуры все финансовые обязанности перед заимодавцами, имеющиеся на момент подачи заявления о несостоятельности, будут списаны. В рамках судебного разбирательства запрещено ставить какой-либо из банков в преимущественное положение, внося платежи по кредитам только ему – за этим будет строго следить арбитражный управляющий. Независимо от того, будете ли вы исправно платить банку за покупку до процедуры или нет, этот заем, обеспеченный залогом, все равно войдет в общий перечень. Не важно, имеются ли у залогового кредитора к вам претензии по выплате кредита или нет, при запуске заемщиком механизма неплатежеспособности он обязан заявить требования об уплате, иначе лишится своего права на залог.

Избежать обращения взыскания на заложенное жилье можно только не прибегая к процедуре несостоятельности, попытавшись решить свою финансовую ситуацию с участием банка: обратиться к заимодавцу с заявлением о кредитных каникулах, рефинансированием или реструктуризацией долга. Вместе с тем, перечисленные способы имеют ряд нюансов – так, кредитные каникулы как показала практика доступны далеко не всем (подробнее об этом руководитель компании “Банкрот-Сервис” рассказал на своем YouTube-канале). Рефинансирование и реструктуризация хотя и должны облегчать для заемщика механику погашения кредита, фактически оборачиваются дополнительными сложностями, ведь одобрят вам или нет введение этих процедур полностью зависит от усмотрения банка, а от чего зависит само усмотрение не знают даже сотрудники банковской организации.

Можно ли сохранить квартиру при банкротстве?

Если процедура уже запущена, вариантов сохранить недвижимость немного.

Первый – введение процедуры реструктуризации долгов. Реструктуризация предполагает утверждение нового графика погашения задолженности перед кредиторами на трехлетний период и не предполагает отчуждения каких-либо материальных активов должника. Такая процедура может быть введена при наличии ряда условий:

- физическое лицо имеет финансовую возможность в течение трех лет погасить все имеющиеся займы;

- заемщик не имеет судимости за преступления в финансовой и экономической сферах;

- в течение 8 лет план реструктуризации не утверждался;

- в течение 5 лет гражданин не проходил аналогичную процедуру.

Второй – заключение мирового соглашения. Примириться с претендентами на возврат долгов можно на любом этапе списания задолженностей. Такое решение проблемы сродни ранее описанному механизму реструктуризации – соглашением утверждается новый график погашения долгов, но срок может выйти за рамки трех лет, а также могут быть приняты особые условия по уплате штрафных санкций.

Дадут ли ипотеку после банкротства?

Много факторов влияют на одобрение займа для покупки жилья, но основной из них – чистота кредитной истории.

Если вы объявили себя банкротом, значит уже есть хотя бы один платеж банку вы уже задолжали. С момента невнесения платежа по кредиту информация об этом оперативно передается в бюро кредитных историй (БКИ), и ваша история уже запятнана. Но при успешном завершении процедуры, все долги будут списаны, а в истории они будут отображаться как погашенные, а не просроченные.

Завершение процедуры несостоятельности предполагает, что в течение пяти лет вы должны сообщать предполагаемым кредиторам о своем новом статусе банкрота – по закону, новый статус не создает препятствий для получения новых займов, но на практике они не торопятся снова давать деньги человеку, подтвердившему свою неплатежеспособность в судебном порядке.

Данные в БКИ обнуляются через 10 лет – по истечении этого срока шансы получить одобрение по ипотеке значительно возрастут.

Возможна ли отсрочка реализации квартиры?

Отсрочки продажи жилья в рамках освобождения от кредитных и иных обязательств законодательство не знает. Говоря об отсрочке, мы понимаем все же технические способы затягивания процесса торгов.

Рассматриваемый вариант расчета с кредиторами включает в себя несколько этапов организации, поиска покупателя на имущество и оформления сделки, включающий в себя определение состава “товара”, который нужно реализовать, его оценку, организацию торгов, рассмотрение заявок покупателей, оформление купли-продажи.

Судебное разбирательство – деятельность четко регламентированная и упорядоченная; для каждого процессуального действия установлены конкретные сроки и алгоритм их выполнения. Стандартный устанавливаемый срок для продажи – 6 месяцев. Из них треть отведена на формирование реестра кредиторов – на проведение мероприятий по организации и непосредственно на саму продажу остается всего лишь 4 месяца. За эти 4 месяца не только финансовому управляющему нужно (о том, кто такой финансовый управляющий читайте в нашей статье) успеть выполнить возложенные на него обязанности и задачи, но и судье необходимо в рамках процессуальных сроков рассмотреть все заявления, поданные заимодавцами, все ходатайства, заявленные должником и управляющим, утвердить все необходимые для документы. Поскольку действия управляющего и суда часто взаимосвязаны, продажа имущества затягивается и завершить процедуру в установленный полугодичный срок не представляется возможным – срок продлевается.

Кроме того, если лица, участвующие в деле и судья работают слаженно и все успевают, на выставленный лот может не найтись покупатель и тогда вполне возможно, что тот, у кого в залоге находится жилое помещение, будет предлагать новые условия, и продажа в глобальных масштабах начнется заново и срок увеличится как минимум на столько же, сколько уже прошло.

В целом, из сказанного понятно, что продажа жилья, купленного с помощью ипотеки, откладывается как по независящим от участников процесса причинам, так и по искусственно созданным.

В любом случае недвижимость, приобретенная под залог, попадает под удар при объявлении гражданина себя банкротом. Однако, каждую отдельную ситуацию необходимо анализировать и оценивать перспективы продажи единственного жилья. В практике “Банкрот-Сервис” есть случаи, когда жилое помещение в ходе продажи оказывалось не ликвидным, на него отсутствовал спрос и торги не признавались состоявшимися – при таком раскладе претендент на возврат задолженности за счет средств, вырученных от продажи, может забрать залог себе, но далеко не всегда забирает. Перед тем как предпринимать шаги к инициированию процедуры банкротства, советуем оценить риски и перспективы не самостоятельно, а с помощью специалистов в конкретной области.

Как банкротство сказывается на семье должника

О личном банкротстве, банкротстве супругов, ответственности наследников и единственном жилье

Андрей Махонин / Ведомости

В делах о банкротстве во многих случаях присутствуют личные поручительства владельцев и бенефициаров компаний. Требования кредиторов могут быть обращены на их денежные активы и имущество, среди которого, прежде всего, недвижимость. В проблемы бизнеса оказываются втянутыми супруги или наследники, причем в абсолютно разных ролях. Они могут быть и пострадавшей (хотя и не в юридическом смысле) от банкротства стороной, а могут помогать супругу или родственнику прятать активы, на которые претендуют заимодавцы. Эти проблемы обсуждали на конференции «Ведомостей» участники сессии «Ячейка банкротного общества». Некоторые из них поделились своим мнением после конференции.

Денис Алмакаев, советник юридической фирмы Hogan Lovells: Не стоит удивляться тому, что семейная и наследственная тематика стала неотъемлемой частью конференций о банкротстве. Казалось бы, как одно связано с другим?

Ответ прост: должники начали активно использовать такие средства защиты активов, как брачные договоры и «супружеские иски» о разделе имущества. Суть последних проста: как только кредитор после долгих и дорогостоящих разбирательств добирается до заветных активов должника, неожиданно появляется второй супруг (зачастую это жены, хотя встречаются и иски от мужей) и заявляет о своих правах на «совместно нажитое». При этом кредитору зачастую бывает сложно проверить реальную «совместность» нажитого, не говоря уже об истинных мотивах второго супруга. Как известно, муж и жена – одна сатана. Если раньше такие приемы со стороны должников были единичными, то теперь они являются едва ли не правилом. Потому большинству юристов-взыскателей пришлось вспоминать курс семейного права.

В наследственных делах наблюдается противоположная ситуация: иногда ничего не подозревающие наследники наряду с богатым наследством могут получить «привет из прошлого» в виде гигантского иска от кредиторов усопшего. После чего они вынуждены обороняться от кредиторов, не всегда обладая всей информацией о том, что сделал (и чего не сделал) наследодатель. При этом по общему правилу наследники отвечают по долгам наследодателя всем своим имуществом (а не только конкретно теми активами, которые перешли по наследству), пускай и в пределах стоимости полученного. Все это порождает дискуссию о необходимости дополнительной защиты наследников. С другой стороны, можно понять и кредиторов: кто сказал, что кредиторы должны поражаться в правах только из-за того, что должника не стало, а наследникам положен своеобразный иммунитет от взыскания?

Над этими и другими вопросами сейчас бьются в судах адвокаты кредиторов и консультанты должников. Первые одержали ряд значимых побед, но последние не намерены сдаваться.

Давид Кононов, руководитель практики «Сопровождение процедур банкротства и антикризисный консалтинг» юридической компании «Лемчик, Крупский и партнеры»: Высшие суды дали благословление и закрепили, что единственное жилье должника можно продавать.

Изначально суды воздерживались от столь смелого шага, и долгое время их практика была вполне однозначной, однако после Постановления Конституционного суда РФ от 26. 2021 № 15-П ситуация коренным образом изменилась, а 26. 2021 Верховный суд РФ в Определении № 303-ЭС20-18761 окончательно выработал методологию продажи на торгах единственного жилья банкрота.

Суды сформулировали следующие правила:

– Должно происходить не отбирание, а замещение – должник и члены его семьи должны получить взамен жилище, пригодное для проживания, площадью не меньшей, чем по социальным нормам.

– Замещение жилья должно происходить в пределах того же населенного пункта (иное может быть в рамках крупных городских агломераций).

– Единственное жилье можно продать только тогда, когда это будет иметь реальный экономический смысл. Продавать с целью наказания недопустимо.

– Нужно провести оценку жилья в суде и установить, что оно обладает признаками излишнего.

– Должник может лишиться своего единственного жилья только после того, как станет собственником замещающего, а деньги на покупку нового должны браться из конкурсной массы должника либо финансовый управляющий или кредиторы могут это профинансировать.

Не все положения однозначны.

Считается ли «излишней» квартира площадью 40 кв. м при совокупном долге в 5 млн руб. ? Пожалуй, нет. Но что если эта квартира расположена на Патриарших прудах, где каждый квадратный метр стоит 1,5 млн руб. ? Можно ли посчитать такую квартиру «излишней»? При обсуждении сошлись с коллегами, что, наверное, да.

Другой вопрос связан с новым местом жизни. Высшие суды предостерегли, что принудительное переселение должника из одного поселения в другое или за пределы агломерации не допускается. Но как это правило будет работать в рамках Московской агломерации площадью 14 000 кв. км – не до конца понятно. Должники могут лишиться возможности вести привычный образ жизни при переселении, например, из Москвы в Московскую область. Лицам придется серьезно обосновывать их выбор.

Отдельные баталии коснутся экономической целесообразности «размена» единственного жилья. Разница между доходом от продажи излишнего жилья и расходами на приобретение замещающего жилья должна быть существенной. Что считать ориентиром при определении существенности этого сальдо? Единого мнения и тут нет.

Как будет реализоваться данный механизм, покажет время.

Александр Федоров, начальник отдела банкротств дирекции по правовым вопросам «Русала»: В Постановлении № 15-П от 26. 2021 Конституционный суд РФ закрепил возможность обращения взыскания на единственное жилье должника.

Раньше такое взыскание допускалось лишь в случаях, когда единственное жилье находилось в ипотеке либо должник злоупотребил правом и искусственно наделил жилплощадь исполнительским иммунитетом.

Верховный суд РФ в Постановлении № 303-ЭС20-18761 от 26. 2021 развил позицию КС РФ и определил порядок реализации единственного жилья и приобретения замещающего.

Но возникло много новых вопросов.

Понятие «роскошное жилье» заменено на «излишнее жилье». При этом непонятно, в чем заключается «излишество» – в слишком высокой стоимости жилья или в чрезмерной площади? Возможно, здесь заложена ловушка для должников. Почему бы не признать «излишней» «однушку» на Арбате, если на средства, вырученные от ее продажи, можно купить должнику квартиру такой же площади, скажем, в Бирюлеве и погасить значительную часть реестра?

Правило о предоставлении замещающего жилья в пределах того же населенного пункта, предложенное КС РФ, расширено Верховным судом, который указал, что исключение может быть сделано для крупных городских агломераций. Поэтому возникает вопрос: может ли замещающее жилье для московской квартиры подбираться, допустим в Можайске или в Егорьевске?

Сама процедура довольно сложна и требует от управляющего и кредиторов весьма слаженной работы. Порядок и условия продажи излишнего жилья и предоставления замещающего утверждаются собранием кредиторов и судом. Вся недвижимость оценивается. Управляющий должен учесть стоимость реализации, погрешность в расчетах, определить сальдо и убедиться, что оно не будет малозначительным. Право собственности на новое жилье должно возникнуть у должника до прекращения собственности на старое. Такая задача под силу не каждому риелтору.

Очевидно, в ближайшее время нас ждет много интересных споров, в результате которых практика должна сформировать единые подходы к решению указанных выше вопросов.

Тексты написаны специально для выпуска «Ведомости. Форума» по итогам VII ежегодной конференции «Институт банкротства в России», проведенной газетой «Ведомости» 7 сентября 2021 г. в Москве.

ТОП 15 мифов о банкротстве

За 6 лет существования процедуры банкротства о ней придумали больше мифов, чем обо всех героях Древней Греции вместе взятых. Некоторые из них раньше соответствовали действительности, иные появились от неправильной трактовки законов, но большинство активно распространяются кредиторами, которым не выгодно банкротство заемщиков. Поговорим о самых популярных.

Банкротство возможно, когда сумма долга равна или больше 500 000 рублей

Доля правды в этом есть. ФЗ «О несостоятельности (банкротстве)» обязывает подать в суд заявление о списании задолженности, если ее размер превысил 500 000 рублей. Но это требование обязательное только для кредитора. Закон не запрещает должнику проходить процедуру банкротства с меньшей суммой долга.

Обанкротиться через суд получится при долге от 300 000 рублей, а внесудебно (через МФЦ) — от 50 000 до 500 000 рублей. Нижняя граница для судебного банкротства определена тем, что эта процедура предполагает материальные затраты со стороны заёмщика и при небольших суммах долга, затраты на процедуру могут быть больше, от чего процедура теряет смысл. Внесудебное банкротство бесплатное и позволяет списывать даже небольшие суммы.

Наименьшей суммой задолженности, с которой нам довелось сталкиваться при банкротстве в суде, стал долг Бадиева Р. (№ А40-119181/20), который составил 499 983 рублей. Между тем нам известны случаи, когда при помощи судебного банкротства списывались ещё меньшие долги.

После прохождения процедуры банкрот становится невыездным

Это не так. Вероятнее, что запрет получит должник с открытым исполнительным производством, который не проходит процедуру банкротства, поскольку приставы передают сведения о должниках в Федеральную таможенную службу. Если после поданного заявления Арбитражный суд примет решение признать такого заёмщика банкротом, все ограничения на выезд будут сняты ещё во время банкротства.

В нашей практике есть дело кардиохирурга Сысоева А. (№ А41-24189/2021). Он оказался в тяжелой ситуации из-за действий мошенников, которые завладели его паспортом и сделали поручителем по кредиту на 90 млн рублей. Из-за этого приставы запретили врачу выезд за границу, где он периодически оперировал. С началом банкротства ограничения были сняты.

Долги будут выплачивать родственники банкрота

Родственные отношения с банкротом ни к чему не обязывают, только на основании этого факта кредиторы не вправе предъявить никаких финансовых претензий родственникам банкрота. Закон не содержит норм, в соответствии с которыми долги банкрота перекладываются на его родственников, если они не выступают созаемщиками или поручителями по долговым (кредитным) обязательствам. Также родственники станут отвечать по кредитам при вступлении в наследство.

Обращение взыскания на средства и имущество родственника-поручителя наступает в тех случаях, когда основной заёмщик не в состоянии выполнить обязательства и это подтверждено судом.

Несмотря на то, что поручителям по закону предоставлено право выступать в качестве кредиторов в деле о банкротстве основного должника, на практике они чаще выбирают сценарий с собственным банкротством. Так как взыскать таким образом деньги с основного должника удается редко, а вот списать долги легко.

Если речь идёт о долгах по коммуналке, то пройти процедуру банкротства следует всем собственникам жилья. В нашей практике характерным стал пример семьи Смородиных (№А40-205378/2020 и № А40-151585/2020), которые имели совместные долги по коммуналке. В результате двух процедур банкротства долги семьи были списаны.

ФЗ «О несостоятельности (банкротстве)» создан в интересах банков, заемщик только проигрывает от банкротства

Закон о банкротстве наоборот защищает интересы граждан, банки только проиграли с его появлением, а последние изменения с внесудебным банкротством серьёзно напугали кредитные организации. Нормы закона позволяют списывать большие долги заемщикам без имущества, защищают иждивенцев банкрота, снижают финансовые риски для заемщика по сравнению с исполнительным производством.

Финансового управляющего назначит суд, не нужно заблаговременно заботиться о его найме

По состоянию на конец 2021 года в России крайне мало арбитражных управляющих, которые согласятся работать за стандартный гонорар в 25 000 рублей. СРО не обязано предоставлять управляющего, а они не обязаны брать дела о банкротстве. Если СРО не предоставит кандидатуру управляющего для вашего дела, то суд его прекратит.

У банкротов отбирают жильё

Единственное жильё не попадает в конкурсную массу и не будет изъято за долги, если оно не является залогом в ипотечном кредите на основании ст. 446 Гражданско-процессуального кодекса России. В юридической практике известен единственный случай, когда дорогую квартиру изъяли с заменой на более скромную, однако решение было принято до вынесения позиции Верховного суда (ВС) по делу Дмитрия Стружкина.

Ипотечное жильё реализуют при банкротстве, если этого не сделали раньше в порядке исполнительного производства. Исключение из этого правила — военная ипотека. По контракту военнослужащего, ипотеку за него платит государство и жильё при банкротстве изъять не могут пока длится служба.

Сохранение единственного жилья — обыденное дело в практике банкротного юриста. Например, в деле о банкротстве Олега Демина (№ А41-45141/20) наша команда списала 3 694 837 рублей и сохранить квартиру должника. И таких дел сотни.

Банкротиться можно частично

Абсолютно неверное понимание сути банкротства. Процедура затрагивает все долги:

- неоплаченную коммуналку

- долги перед налоговой

- расписки физическим лицам

- займы у юридических лиц

- МФО и кредиты в банках

- поручительство

- исполнительные производства

- долг, полученный в наследство

- и даже доли, оформленные на человека мошенническим путем

Но некоторые долги не списываются с помощью банкротства. Это касается алиментов, долгов по возмещению морального и физического вреда, а также субсидиарной задолженности. Банкротство помогает возвращать эти долги в силу того, что освобождает заёмщика от прочей долговой нагрузки.

Частичный учет долгов заёмщика — это грубое и незаконное нарушение. Сокрытие информации о задолженности от арбитражного управляющего предполагает административную и уголовную ответственность.

Банкрот не вправе оформить имущество на своё имя

После банкротства не возникает никаких проблем с оформлением имущества. Нет никаких запретов на приобретение имущества, его аренду и т. Юристы не рекомендуют сразу же после банкротства приобретать дорогостоящее имущество, так как существует небольшая вероятность того, что дело возобновят по вновь открывшимся обстоятельствам и причины появления внезапного крупного дохода придется объяснять в суде.

Банкротов лишают родительских прав

По закону, материальное положение детей банкрота ухудшить никто не может. Органы опеки привлекаются судом и выступают на стороне банкрота, чтобы защитить интересы детей и не допустить ущемления их прав. Органы опеки должны следят за требованиями кредиторов и за тем, чтобы у банкрота осталось достаточно денег для содержания ребенка.

В России нет нормативно-правовых актов, рекомендаций и других документов, которые предписывали бы органам опеки лишать банкротов родительских прав или которые бы рассматривали банкротство, как один из факторов, способных влиять на такие решения. Иными словами, банкротство и лишение родительских прав никак не связаны.

Характерный пример из нашего опыта — мать-одиночка Желянина А. (№ А41-31622/18). Никаких последствий её родительским правам банкротство не нанесло. При этом в результате процедуры списан долг в объеме 715 728 рублей.

Не нужно самостоятельно подавать на банкротство, банк это сделает вместо заёмщика

Банки не часто подают на банкротство должников, т. это не выгодно им. Такое возможно только, если банк уверен в наличии имущества, которым можно полностью или частично покрыть долги банкрота, а это сравнительно редкий случай. Когда банк подаёт на банкротство, он просит назначить «своего» арбитражного управляющего, который будет, в первую очередь, заботиться об интересах кредитора. Поэтому, лучшее банкротство — это то, которое инициировал сам должник.

Если должник работает официально или получает другой доход — долги не спишут

Ложное утверждение. Если дохода гражданина недостаточно для погашения текущих кредитных обязательств, никакая официальная работа или иной доход ему не помешают стать банкротом. Суд исследует информацию о доходах гражданина и его ежемесячные расходы (учитываются: прожиточный минимум, расходы на иждивенцев, аренда жилья, оплата лекарств + выплаты по долгам).

Если данные в представленных документах доказывают финансовую несостоятельность, суд признает заёмщика банкротом. Наличие работы никак на это не влияет, важна только достаточность или недостаточность дохода для выплат по обязательствам.

Если суд признает заёмщика банкротом — назначается процедура реализации имущества, в которой имущество банкрота продают и вырученными средствами гасят задолженность. Если суд считает, что дохода хватает для выплат, назначается реструктуризация. Если кредиторам и должнику удаётся договориться самостоятельно об удобном для всех графике выплат, заключается мировое соглашение.

Например, Морозова Е. (№ А12-19627/2019) работала репетитором и была зарегистрирована в качестве самозанятой, соответственно имела постоянный официальный доход. Воспользовавшись услугами МФЦБ, она списала долги на сумму 712 110 рублей.

Не менее показателен случай военного пенсионера Калинина В. (№ А40-210882/20), который также имел официальный доход. Обратившись за помощью в МФЦБ и пройдя процедуру банкротства, он списал 15 546 185 рублей.

Если кредиторы против, банкротство отменят

Кредиторы могут не согласиться с решением Арбитражного суда, но их согласие никак не влияет на вступление в законную силу решения о банкротстве. При исследовании банкротного дела суд обращает внимание на признаки добросовестности заёмщика (наличие платежей, количество ранее выплаченных кредитов, длительность выплат, наличие подозрительных сделок с имуществом). Когда с признаками добросовестности всё в порядке, никакое сопротивление кредиторов не помешает суду законно признать гражданина банкротом.

При банкротстве физлица все сделки за последние три года будут отменены

Закон позволяет кредиторам оспорить сделки должника за последние три года, но чтобы признать их недействительными, суду нужны веские аргументы. С высокой вероятностью, будут оспаривать:

- сделки, в которых фигурируют цены ниже рыночных;

- сделки, где вторая сторона — близкий родственник, либо должник на момент сделки соответствовал критериям платежеспособности;

- сделки с кредиторами, в которых усматривается явное предпочтение одному из них, например, ипотека полностью погашена непосредственно перед банкротством (такой случай предполагает возврат платежа в процессе банкротства). По закону сумма будет разделена между всеми кредиторами в соответствии с законом.

Банкротство — это очень сложно, и оно не работает

Заинтересованными организациями распространяется слух о том, что процедуру банкротство гражданина крайне сложно пройти в России. Якобы заемщики тратят много денег и остаются с долгами, так как суды им массово отказывают.

Упрямая статистика показывает, что с 2015 по 2021 год несостоятельными стали 419 765 граждан.

При банкротстве заберут всё до последней табуретки

Распространенное и совершенно неверное представление о реализации имущества, когда граждане считают, что во время этой процедуры в конкурсную массу попадает вся собственность должника.

На самом деле туда попадает только ликвидное имущество, например: авто, дачи, квартиры, драгоценности, антиквариат, предметы роскоши.

Никакого взыскания в отношении необходимой мебели и предметов быта не будет, то же касается вещей необходимых в быту. Как мы уже упомянули выше, не подлежит взысканию единственное жильё должника, а также предметы, необходимые ему для работы, стоимость которых не превышает 10 000 рублей. В экстраординарных случаях суд может оставить также предметы дороже 10 000 рублей, если от них зависит жизнь и здоровье банкрота или его иждивенцев, например, авто.

В нашей практике есть похожие случаи. Например, дело заёмщика Можаева Д. (А40-312338/2018), которому удалось сохранить авто при банкротстве только потому, что его единственный кредитор не встал в реестр. А при банкротстве автомобиль исключили из конкурсной массы в связи с его инвалидностью.

Вам не придется собирать документы, ходить в суд и переживать о результате.

3 719 532 303

Общая сумма списанных долгов юристами «МФЦБ»

Столько людей освободились от долгов с помощью «МФЦБ»

«МФЦБ» входит в ТОП-10 рейтингов по банкротству

Случаи, в которых должник может оставить автомобиль себе

Согласно Постановлению Пленума Верховного суда РФ от 25. 2018 №48, к ним относятся ситуации, когда у должника или людей, находящихся на его иждивении (например, несовершеннолетних детей) возникают проблемы со здоровьем, что требует покупки дорогостоящих лекарств либо оказания дорогостоящих медицинских услуг.

Сохранить автомобиль при банкротстве удастся, если денежных средств, исключенных из конкурсной массы, недостаточно для покрытия этих расходов. При этом Верховный суд РФ обращает внимание, что даже в таких исключительных случаях важно обеспечить баланс интересов должника и его кредиторов.

Согласно ст. 446 ГПК РФ транспортное средство не включается в конкурсную массу и не реализуется, если оно необходимо должнику с ограниченными физическими возможностями. При этом есть важное условие — это средство должно использоваться именно в связи с инвалидностью, например, если оно специально для этого оборудовано.

Стоимость транспортного средства не имеет значения. Машина в любом случае останется за лицом, признающим себя банкротом, если у него ограничены физические возможности и транспортное средство необходимо в связи с инвалидностью.

Также можно сохранить автомобиль супруга, если он не является совместно нажитым имуществом, а был приобретен до брака либо подарен.

Что для этого нужно сделать?

Первое, что мы рекомендуем — это подать в суд ходатайство об исключении транспортного средства из конкурсной массы. Ходатайство составляется в свободной форме. Пишется от руки или с помощью компьютера.

В нем обязательно указывается:

- наименование арбитражного суда

- ФИО должника

- сведения о деле

- информация об имуществе, которое необходимо исключить из конкурсной массы (регистрационный номер, год выпуска и так далее)

- основания для его исключения из конкурсной массы

- дата и подпись

К ходатайству обязательно прилагаются документы, подтверждающие основания для исключения транспортного средства из конкурсной массы (например, выписка из медицинской карты, назначения врача, справка об инвалидности).

«В нашей практике есть случай, когда при рассмотрении дела о банкротстве Арбитражный суд города Санкт-Петербурга и Ленинградской области ввел в отношении должницы процедуру реализации имущества. При этом она обратилась с ходатайством об исключении из конкурсной массы автомобиля LADA.

Ходатайство мотивировано тем, что автомобиль необходим супругу должницы, который является инвалидом 2 группы по состоянию здоровья. С 2016 г. у него стабильно ухудшается здоровье, ему был поставлен ряд диагнозов и проведена операция, в связи с чем он ограничен в передвижении и требует постоянного контроля медицинских работников.

Данные обстоятельства подтверждаются документально. Cуд удовлетворил просьбу должницы и исключил машину из конкурсной массы. Из материалов дела: определение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 18. 2019 года по делу А56-81921/2018».

Копырина Анжелика Владимировна

Руководитель подразделения судопроизводства по банкротным делам

Как сохранить машину при банкротстве?

Чтобы сохранить машину, необходимо добиться её исключения из конкурсной массы (два способа, с помощью которых можно это сделать, указаны выше) либо выкупить собственный автомобиль уже во время его реализации через третье лицо.

Должник может договориться с другом, коллегой или другим близким лицом о том, чтобы тот выкупил транспортное средство на торгах, где оно может реализовываться по более низкой стоимости (в особенности, если торги будут объявлены несостоявшимися).

Можно ли продать авто до банкротства?

При условии, что с момента продажи автомобиля до начала банкротства прошло более 3 лет, либо если прошло менее 3 лет, но вырученные от продажи деньги должник потратил на погашение задолженностей перед кредиторами (банками, микрофинансовыми организациями и другими инстанциями).

Если сделка по продаже транспортного средства проведена менее, чем за 3 года до начала банкротства, то финансовый управляющий попытается её оспорить в судебном порядке для последующей оценки и реализации автомобиля на торгах.

Чего не стоит делать, чтобы сохранить машину

На практике часто встречаются случаи, когда будущие банкроты договариваются с покупателем и в договоре купли-продажи указывают заниженную цену машины, а разницу после сделки получают «на руки» и могут тратить по своему усмотрению. Чтобы списать задолженности, должник обязан действовать добросовестно. Мы не рекомендуем скрывать от финансового управляющего наличие имущества, продавать вещи по заниженной цене, дарить машину родственникам или третьим лицам, пытаться обойти закон и предъявлять фиктивные справки об инвалидности, состоянии здоровья и др. Поверьте, это не поможет сохранить имущество.

Если вы хотите оставить автомобиль себе, но не знаете, как правильно действовать, обращайтесь за помощью к нашим юристам. Уже на первой консультации мы расскажем вам, сможете ли вы сохранить машину при банкротстве физических лиц, что для этого потребуется, и какие документы нужно подготовить.

Какова общая сумма задолженности перед всеми кредиторами?

В сумму долгов можно включить, не только сам кредит, но и пени, проценты, а так же задолженности по ЖКХ, штрафы ГИБДД и налоги

Менее 50 000 руб. 50≤ т. Более 3 000 000 руб. ≥3 млн.

1 из 9

Как сохранить машину при банкротстве физ. лиц

- Что будет с машиной: ключевые «правила игры» в банкротстве

- Если машина находится в залоге

- Реализация автомашин в банкротстве физ. лиц

- Как сохранить автомобиль при банкротстве?

Медицинская необходимостьАвто принадлежит супругуДругие юридические основания для исключения - Медицинская необходимость

- Авто принадлежит супругу

- Другие юридические основания для исключения

- Как продать машину при банкротстве, если она «убитая»?

- Если человек продал машину до банкротства, что будет?

Когда мы представляем банкротство, в нашей голове сразу рисуется пугающий образ доведенного до отчаяния человека, который мечется по сторонам и хватается за голову. Наше мышление заставляет нас бояться банкротства, мы воспринимаем его как личный позор.

А имущество?! Если с единственным жильем все понятно, то что будет с автомобилем? Предлагаем поговорить о том, заберут ли машину в банкротстве, чего стоит опасаться, и можно ли разыграть роял-флеш в покере с банкротным законодательством РФ.

Машина в любом случае останется за лицом, признающим себя банкротом , если у него ограничены физические возможности и транспортное средство необходимо в связи с инвалидностью. Важно! Также можно сохранить автомобиль супруга, если он не является совместно нажитым имуществом, а был приобретен до брака либо подарен

Ответ на вопрос В процедуре банкротства сохранить свой автомобиль возможно только путем исключения имущества из конкурсной массы. Данное решение принимается судом самостоятельно. Необходимо предоставить доказательства того, что данный автомобиль необходим гражданину- банкроту

Риск этот заключается в том, что совершенные банкротом сделки могут быть признаны недействительными в дальнейшем. Если продавший сегодня квартиру человек в течение следующих трех лет будет признан банкротом и при этом существуют обстоятельства, которые позволяют сделку оспорить, квартиру постараются вернуть

Когда физическое лицо может объявить себя банкротом ? Процедуру банкротства можно пройти, если доход физического лица не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится. При сумме долга более 500 000 рублей физическое лицо обязано объявить себя банкротом

Суд спишет долги абсолютно перед всеми кредиторами, даже если они не заявляли своих требований в ходе процедуры. Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому

Отказ в проведении процедуры получают те физические лица, которые уже признавались банкротами менее 5 лет (в судебном порядке) и менее 10 лет (во внесудебном порядке) назад. Если они повторно обратятся в суд или МФЦ, то автоматически получат отказ в банкротстве и не смогут инициировать процедуру

Важно! Главный риск покупки квартиры у банкрота – перспектива признания сделки недействительной, что предусмотрено ст. 166 ГК РФ. При этом ст. 1 ГК РФ установлены запреты на приобретение имущества у банкрота , а также должника (если объект заложен)

446 ГПК РФ, на единственное жилье не может быть обращено взыскание, если квартира не заложена. Иными словами, если при получении кредита вы не предоставили залог в виде квартиры или иной недвижимости, то есть все шансы ее сохранить при банкротстве при условии, что это единственное жилье

Любые сделки, совершенные без участия финансового управляющего, являются ничтожными, а следовательно, аннулируются. Поэтому подарить или продать свое имущество должнику не удастся, в связи с тем, что суд аннулирует сделку и вернет имущество на баланс для погашения части долга

С момента прекращения процедуры банкротства и вынесения решения арбитражного суда долговые обязательства банкрота считаются исполненными. Это относится и к исполнительным производствам. Исполнительные производства должны быть закрыты по основаниям, предусмотренным в законе, они должны приостановиться или прекратиться

На протяжении 3 лет после банкротства нельзя занимать руководящую должность в организациях, являющихся юридическими лицами или иным образом участвовать в управлении юридическим лицом

При этом ст. 1 ГК РФ установлены запреты на приобретение имущества у банкрота , а также должника (если объект заложен). Общий срок исковой давности – 3 года, и он может быть восстановлен судом

Александр Федоров, начальник отдела банкротств дирекции по правовым вопросам «Русала»: В Постановлении № 15-П от 26. 2021 Конституционный суд РФ закрепил возможность обращения взыскания на единственное жилье должника

2, 3 п. 446 ГПК, обращение взыскания на единственное жилье должника , а также на землю, на которой оно расположено, запрещено

6 закона 127-ФЗ прямо указано, что банкротиться без имущества можно. Если у гражданина нет имущества , он может подать: на внесудебное банкротство , когда суммарно долги меньше 500 тыс. на судебное банкротство , если внесудебное не подходит, долги больше полумиллиона, или приставы не закрывают производство

Сколько длится процедура банкротства Если нет имущества ? Таким образом, если при банкротстве нет ни имущества , ни дохода, ничего не будет реализовано, по завершении процедуры должника освободят от всех кредитных обязательств. Процедура будет длиться 6-7 месяцев, дальше – новая жизнь, без долгов

Наличие у физического лица ипотеки не отменяет его права на банкротство через арбитражный суд и списание долгов в полном объеме. Это означает, что признать финансовую несостоятельность можно даже в том случае, если должник не завершил выплату ипотеки

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000,0 до 500 000,0 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке

Сколько берут за процедуру банкротства ? Размер госпошлины составляет 300 рублей. Все дела о банкротстве рассматривает Арбитражный суд. Кроме оплаты пошлины необходим депозит в размере 25 000 рублей на счет суда за услуги финансового управляющего

лучшее решение списать все ваши долги Введено в действие Федеральным Законом № 154-ФЗ (о банкротстве физических лиц) с 1 октября 2015 года. Позволяет списать оставшийся после продажи залога (квартиры, дома) ипотечный долг

И после признания банкротом все исполнительные производства против должника-банкрота останавливаются

Вы можете объявить о банкротстве , если предвидите, что не сможете погасить свои долги в установленный срок, поскольку неплатежеспособны: вашего имущества и доходов не хватит на удовлетворение требований кредиторов

Ответ – НЕТ! По окончании процедуры банкротства полномочия финансового управляющего прекращаются. Гражданин вновь становится финансово самостоятельным, может открывать счета в банках, пользоваться банковскими картами, вкладывать, инвестировать денежные средства, а также выступать поручителем и брать кредиты

Запланировав банкротство , необходимо помнить, что купленная в ипотеку квартиру не принадлежит вам. До полного погашения кредита она находится в залоге у банка, а ваше право собственности ограничено. Это автоматически исключает при банкротстве норму закона, защищающую единственное жилище должника

Продажа ипотечного жилья перед банкротством В этой ситуации гражданин сможет вернуть долг банку и возместить себе часть средств, потраченных на погашение кредита. В случае признания физлица банкротом квартира будет продана на торгах, а все вырученные деньги уйдут на погашение задолженности