С одной стороны, это спасательный круг для тех, кто погряз в долгах. Практически шанс начать жизнь с чистого листа, по крайней мере в сфере личных финансов. Но есть и обратный эффект: финансовые организации потеряют свои деньги, которые честно дали человеку под проценты.

В итоге депутаты решили, что банкротство физических лиц — полезная возможность. Но просто так объявить себя неплатежеспособным не получится. Нужно пройти процедуру, согласиться на последствия, взвесить все плюсы и минусы этого решения для себя. Мы подготовили инструкцию о банкротстве физических лиц в 2023 году.

Содержание

Что такое банкротство физического лица

Банкротство физических лиц — это признание гражданина в арбитражном суде неспособным исполнять финансовые обязательства перед кредиторами. Существует также упрощенная процедура банкротства во внесудебном порядке. Человеку, которого признали банкротом, списывают долги перед банками, компаниями и физлицами.

Полезная информация о банкротстве физических лиц

В первую очередь, банкротство – это инструмент. Воспользоваться им могут те, кто по каким-то причинам более не может справляться со своими денежными обязательствами.

Выберите, что для вас наиболее актуально:

— Долгое время понятие «банкротство» носило негативный оттенок, однако с каждым годом все больше граждан прибегают к нему. Говоря простым языком, суд оценивает положение должника и выносит решение о его способности или неспособности платить по обязательствам. Именно для этого в процедуре присутствуют не только кредиторы и сам должник, но и финансовый управляющий – фигура, в руках которой оказываются сведения об имущественном и финансовом положении заемщика, при этом его задача – соблюсти интересы всех сторон, — говорит юрист «Единого центра защиты» Самвел Меграбян.

Закон о банкротстве физических лиц в России

В России есть Федеральный закон «О несостоятельности (банкротстве)»1. Очень большой документ, который раньше касался только юрлиц, а теперь применим и к обычным гражданам. В законе глава десятая посвящена банкротству физических лиц.

Интересными являются разделы, регламентирующие требования к физлицам которые могут стать банкротами, а также сроки и документы, необходимые для банкротства. Стоит обратить внимание и на последствия. Но если не хотите продираться через сложные юридические конструкции, мы объясним все проще.

Кто может объявить себя банкротом

Человек, который понял, что не сможет погасить долг более 500 000 рублей. Причем в законе указано, что человек обязан в этом случае объявлять себя банкротом. Если этого не сделать, то получите штраф от 1000 до 3000 рублей (КоАП РФ ст. 14.13, пункт 5)2. Закон также предписывает, что у человека есть 30 дней с того момента, как он понял, что не может платить по долгам, чтобы начать процедуру банкротства.

— Установлен рекомендованный порог суммы задолженности – от 500 тысяч рублей и выше, но практика показывает, что сумма может быть меньше, главное – обладать признаками неплатежеспособности, — говорит наш эксперт.

Если сумма от 50 000 до 500 000 рублей (без учета штрафов и пеней), тогда вы можете пойти по упрощенной процедуре банкротства. Она бесплатная и укладывается в срок до полугода. Иначе его называют внесудебным банкротством.

Важно, что для упрощенной процедуры с физлица уже должны были пытаться взыскать долги через судебных приставов (ФССП). Но приставы ничего не нашли и прекратили работу — закрыли исполнительное производство.

При этом человек не должен находиться под другими исполнительными производствами. Бывает так, что один банк подал в суд и потребовал взыскать долги. Приставы ничего не нашли. Чуть позже уже другой банк обратился в суд и приставы вынуждены заново открывать исполнительное производство. Пока оно длится, банкротство по упрощенной схеме не оформить.

Внесудебное банкротство проходит через МФЦ. Приходите в офис по месту жительства. Там выдадут заявление. Перечислите в нем все свои долги и кредиторов. Важно ничего не скрывать, иначе процедуру не получится завершить.

Через полгода процедуру завершат. На протяжении этого времени вам могут звонить банки, приставы и МФЦ, чтобы уточнить ряд деталей. Но в целом, делать больше ничего не придется.

О том, как физическому лицу пройти банкротство через МФЦ в 2023 году, мы расскажем далее.

Изменения в законе о банкротстве физических лиц в 2023 году

В 2023 году изменений в закон о банкротстве не вносилось. Однако в Госдуме должны рассмотреть поправки к закону, чтобы упростить процедуру. Она кажется излишне затянутой, а некоторые ее этапы малоэффективными. В таком случае можно ждать некоего упрощения существующего алгоритма.

Крупное изменение в законе было в сентябре 2020 года. Тогда разрешили упрощенную процедуру. О ней мы рассказали выше. Если захотите прочитать самостоятельно, то Глава X ФЗ «О банкротстве», параграф 53 «Внесудебное банкротство гражданина».

Как реструктурировать долг

Если вы испытываете временные трудности с оплатой текущих платежей по кредитам и ипотеке, но хотите и далее исполнять свои долговые обязательства, то этот вариант самый подходящий.

Но что делать, если вы уже пробовали обратиться в банк за рефинансированием или реструктуризацией кредита, но вам отказали? Не отчаиваться. Существует способ реструктуризации долговых обязательств через арбитражный суд. Чтобы узнать все подробности прохождения данной процедуры, получите бесплатную консультацию у специалистов юридической компании «Современная защита».

Профессиональные юристы проанализируют имущественно-хозяйственное положение, составят реестр обязательств и расскажут обо всех плюсах и минусах данного решения конкретно в вашем случае, а также помогут пройти все этапы и добиться реструктуризации долга.

Процедура банкротства физических лиц

Для подачи в суд или в МФЦ нужно собрать ряд документов, подтверждающих финансовое и имущественное положение должника. Перечень очень большой, приводим актуальный список на текущий год.

- Документы, которые подтверждают наличие задолженности, основание ее возникновения и неспособность гражданина удовлетворить требования кредиторов в полном объеме — это справка из банка.

- Документы, подтверждающие, что вы являетесь или не являетесь индивидуальным предпринимателем — выписка из единого государственного реестра индивидуальных предпринимателей (ЕГРИП). Выписку брать не ранее чем за пять рабочих дней до подачи заявления в суд. Ее можно запросить в налоговой (ФНС) или заказать на сайте.

- Списки кредиторов с суммами долга.

- Опись имущества по форме5.

- Копии документов, подтверждающих право собственности на имущество, в том числе интеллектуальные права.

- Сведения о полученных доходах (например, справка 2НДФЛ с работы) и об удержанных суммах налога за трехлетний период.

- Копия СНИЛС.

- Сведения о состоянии индивидуального лицевого счета застрахованного лица — дают в пенсионном фонде (ПФР), на его сайте или через Госуслуги.

- Копии документов о совершавшихся за последние три года сделках с недвижимостью, ценными бумагами, долями в уставном капитале, машинами, мотоциклами и сделках на сумму свыше 300 000 рублей.

- Выписка из реестра акционеров юрлица, если вы участник ООО.

- Справка из банка о наличии счетов, вкладов, выписки по операциям на счетах за трехлетний период.

- Копия решения о признании гражданина безработным, выданная службой занятости.

- Копия ИНН.

- Копия свидетельства о заключении брака.

- Копия свидетельства о расторжении брака, если оно выдано за последние три года.

- Копия брачного договора.

- Копия соглашения или судебного акта о разделе общего имущества супругов за последние три года.

- Копия свидетельства о рождении ребенка.

Если в своем заявлении в суд вы ссылаетесь на какие-то обстоятельства, которые привели к банкротству и у вас есть документальные подтверждения этого — тоже прилагайте.

Оплата услуг арбитражного суда и финансового управляющего

Процедура банкротства потребует некоторых затрат. Госпошлина суду, за то, что он займется вашим делом — 300 рублей. И еще 25 000 рублей нужно внести на счет арбитражного суда — эти деньги пойдут финансовому управляющему. Его выберут из числа СРО арбитражных управляющих4 — это такой реестр компаний, которым доверяет государство и суд.

Также нужно будет заплатить по 400 рублей за каждую публикацию в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). Туда надо выкладывать информацию о решениях суда.

Подача заявления в суд

О признании гражданина несостоятельным. Подать заявление может сам человек, конкурсный кредитор или налоговая инспекция.

Рассмотрение заявления

Суд решит, обосновано ли ваше заявление. Если да, то гражданин признается банкротом, однако процедура на этом не завершается.

Реализация имущества или реструктуризация долга

Возможны два варианта развития событий, после того, как гражданин признан банкротом:

1. реализация имущества;2. реструктуризации долга.

Стадия реализации имущества хоть и предполагает продажу личных вещей и всего ценного, что можно продать и раздать долги, но вовсе не означает, что сделано это будет в 100% случаев. Около полугода будут оценивать активы должника. Срок могут и продлить по решению суда.

Найдут ликвидное имущество или «лишний» доход – добавят в конкурсную массу — это сумма, которая потом будет поделена между кредиторами и тем самым целиком или частично покроет долг.

Не подлежат реализации (т.е. это не «отнимут» и не продадут):

- единственное жилье. Есть исключения в случаях с «роскошным» жильем, но большинства рядовых заемщиков это не касается. Ипотечные квартиры не считаются единственным жильем.

- Неликвидное имущество. Нередки случаи, когда даже старый автомобиль оценивается так низко, что не попадает в конкурсную массу или не может быть продан.

- Имущество, которое можно сохранить как необходимое. Например, это автомобиль для инвалида или таксиста – одному он жизненно необходим, для второго – источник заработка.

- Из конкурсной массы можно исключить и дополнительные денежные средства. Все поступления на счета банкрота сверх размера прожиточного минимума, должны пополнять конкурсную массу. Но если на иждивении заемщика есть несовершеннолетние дети или престарелые родители, или присутствуют траты на лечение и т.д. – пишите ходатайство к суду, чтобы деньги сохранили.

- Социальные выплаты, пенсии по потере кормильца и т.д. не подлежат взысканию.

Стадия реструктуризации вводится, если финансовое положение должника это позволяет.

— Объясню на примере: у заемщика был стабильный доход и он выплачивал свои кредиты. Затем на время этот доход исчез или снизился. Возникли просрочки, накапали штрафы и пени. Когда ситуация вновь выровнялась, теперь уже должник не может единым махом вернуться в графики – из-за пеней и неустоек. Но доход позволяет расплатиться с долгами.

В таком случае будет согласован и принят план реструктуризации сроком не дольше трех лет и заемщик будет по нему гасить долги, — объясняет эксперт.

Иногда ситуация вновь меняется и план реструктуризации становится невыполнимым. Тогда вводится стадия реализации имущества.

Завершение процедуры банкротства и списание долгов

По итогам реализации имущества добросовестный должник освобождается от исполнения обязательств — его долги списываются. Что значит добросовестный? Если кредиторы докажут, что банкротство умышленное, или должник скрыл имущество, намереваясь банкротиться – долги списаны не будут.

Досрочное прекращение банкротства

Как списать долги

Если вы понимаете, что не справляетесь с ежемесячными платежами по своим долговым обязательствам, либо после них не остается средств на обеспечение себя и семьи, существует вариант списать с себя все долговые обязательства, предусмотренный Федеральным законом 127-ФЗ «О несостоятельности (банкротстве)».

Специалисты юридической компании «Современная защита» проведут бесплатную консультацию, проанализируют вашу ситуацию и составят пошаговый план по прохождению процедуры банкротства. Гарантией высокого качества услуг выступает 100%-й возврат оплаты, если вас не признают банкротом.

Этот этап может быть уместен практически в любое время процедуры — пока она не доведена до логичного финала. Можно подписать мировое соглашение с кредиторами и дело о банкротстве прекратят. Так бывает, когда, например, человек потерял работу, отчаялся и думает, что пора объявить себя банкротом, но вдруг возвращается в колею, начинает зарабатывать и понимает, что процедуру он инициировал зря. Тут важно убедить кредиторов, что ныне и впредь вы платежеспособны и все им вернете.

Последствия банкротства физического лица

Закон четко называет три последствия банкротства.

- На протяжении пяти лет человек не вправе просить кредиты и займы без указания на факт своего банкротства.

- Пять лет нельзя снова объявить себя банкротом. Это важно в том случае, если вы вдруг упустили из внимания требования каких-то кредиторов и захотите еще раз объявить себя неплатежеспособным.

- На протяжении трех лет после банкротства человек не вправе руководить компаниями.

- Пять лет нельзя руководить страховыми компаниями, негосударственными пенсионным фондами, микрофинсовыми организациями и инвестиционными фондами.

- Десять лет нельзя занимать должности в органах управления кредитной организацией (например, банка), принимать и участвовать в ее управлении.

— Часто задают вопрос относительно выезда за рубеж. Пересекать границу России по окончании процедуры банкротства можно. Банкрот также свободен в выборе места жительства, передвижения и работы, кроме перечисленных выше ограничений, — объясняет юрист «Единого центра защиты» Самвел Меграбян.

Плюсы и минусы банкротства физических лиц

У банкротства физлиц есть положительные и отрицательные стороны.

+ Человек освобождается от долгов.+ Финансовое оздоровление, то есть возможность начать жизнь с чистого листа.+ Никаких репутационных рисков.

— Банкротство не списывает долги по заработной плате, возмещению вреда здоровью, компенсации морального вреда, алиментам, текущим платежам.— Нельзя брать кредиты в банках и работать на руководящих постах в бизнесе.— Пока идет процедура банкроства, нельзя брать новые займы, становиться созаемщиком и поручителем по кредитам. Когда вас признают банкротом, вы обязаны будете сообщать об этом банкам, если захотите взять кредит. Разумеется, такая характеристика негативно скажется на вашем портрете заемщика.— Банкротство не списывает и не избавляет от выплат алиментов, возмещению вреда морального, жизни и здоровью, компенсации ущерба имуществу.

Отзывы специалистов о банкротстве физических лиц

— Банкротство – возможность для многих решить финансовые проблемы. К сожалению, культура пользования кредитными продуктами и заемными деньгами в нашей стране еще на стадии формирования и многие становятся заложниками доступности кредитных продуктов. Поверьте, большинство из тех, кто к нам обращается – до последнего пытаются ситуацию решить и часто отказывают себе в самом необходимом. Но потом наступает момент, когда и этого мало. Если бы не было работающего инструмента вроде банкротства – решения для них не было бы, — говорит юрист Самвел Меграбян.

Как исправить кредитную историю

На основании того, как человек рассчитывается с долгами, банки решают, стоит ему давать взаймы в дальнейшем или нет. И на каких условиях.

Популярные вопросы и ответы

— Когда ситуация складывается таким образом, что предвидится или уже наступил момент, когда средств не хватает на обязательства и обеспечение хотя бы минимального уровня жизни, — отвечает Самвел Меграбян.

Можно ли избежать банкротства, если погасить задолженность?

Да, можно. Но если процедура уже была запущена, то придется заключить мировое соглашение. При этом вы все равно заплатите финансовому управляющему и госпошлину суду.

Что нельзя делать после банкротства?

— Закон ограничивает право на повторное списание долгов на пять лет, если человек проходил судебную процедуру. И на десять лет после внесудебной процедуры в МФЦ. В остальном перечислено в п.5 – последствия банкротства. Бытует мнение, что нельзя продавать-покупать и регистрировать имущество, но это не так, — отвечает юрист Самвел Меграбян.

- http://www.consultant.ru/cons/cgi/online.cgi?from=292751-8821&req=doc&rnd=rhg50w&base=LAW&n=405930#uPbL30T06F4Fvwpo2

- https://legalacts.ru/kodeks/KOAP-RF/razdel-ii/glava-14/statja-14.13/

- http://www.consultant.ru/document/cons_doc_LAW_39331/fd08906a9e8e4e86c33328bbfc97f9def3258e60/

- https://base.garant.ru/71172030/f7ee959fd36b5699076b35abf4f52c5c/

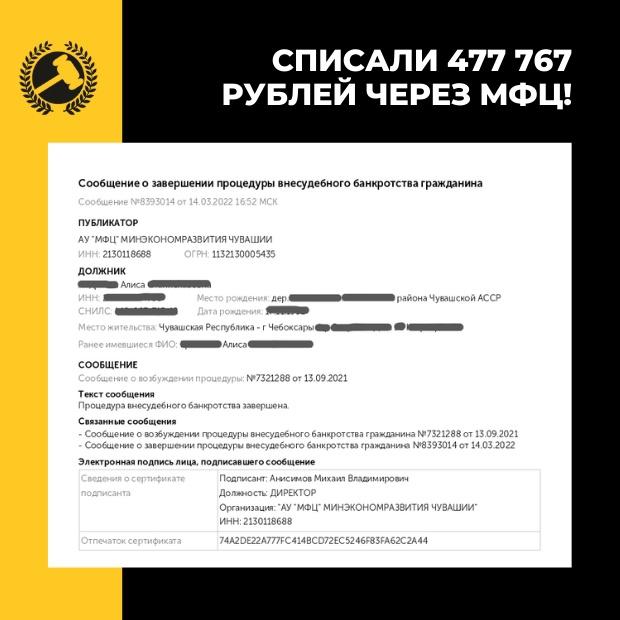

Внесудебное банкротство — это не миф, а реальная возможность списать почти все типы долгов бесплатно и довольно быстро: в течение 6 месяцев.

Вот так выглядит результат успешно пройденной процедуры, которую можно осуществить в любом регионе страны:

- должник не платит ни госпошлину, ни вознаграждение, ни судебные издержки;

- сделки за 3 года не проверяются и не оспариваются;

- вводится мораторий на требования кредиторов, указанных в заявлении ;

- прекращается начисление неустоек, иных санкций, а также процентов.

Такая возможность выглядит очень заманчиво на контрасте с судебной процедурой банкротства — платной и более длительной. Так почему же далеко не все должники спешат ей воспользоваться?

Что нужно знать о бесплатном банкротстве?

Первое: Закон о внесудебном банкротстве вступил в силу 1 сентября 2020 года. Он позволяет списать долги по кредитам, займам, налогам, сборам, по алиментам и по договорам поручительства.

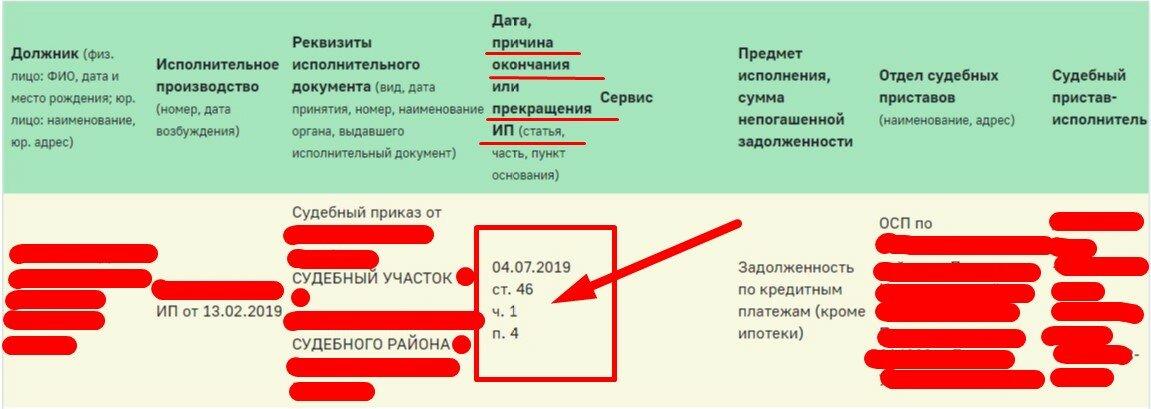

Второе: Под банкротство через МФЦ подходят только те заёмщики, у которых исполнительное производство в базе судебных приставов закрыто по 46 статье — часть 1, пункт 4.

Проверить информацию в базе судебных приставов можно совершенно бесплатно. Для этого нужнозайти на сайт и ввести свои данные: ФИО, дату рождения и регион.

Если вместо 4-го пункта будет указан другой — например 3-й — вы уже не подойдёте под условия процедуры.

Третье: Общий размер долга — без учёта пеней и штрафов — имеет строгие границы: он должен быть больше 50 тысяч рублей, но не должен превышать 500 тысяч рублей.

Фактически на внесудебное банкротство можно рассчитывать даже если общий размер долга больше 500 тысяч рублей. Но при заполнении заявления на списание придётся указать сумму не превышающую этот лимит.

Четвёртое: Рассчитывать на одобрение процедуры могут должники, полностью лишённые дохода и имущества, за счёт которого можно было бы погасить задолженность. Если судебные приставы обнаружат у должника доход или какую-то собственность — внесудебный процесс будет остановлен, а банкротство запустят через арбитражный суд.

ВАЖНО! Если во время действия процедуры внесудебного банкротства у должника появилось собственное имущество или источник дохода, который позволит погасить долги — он должен сообщить об этом в МФЦ в течение 5 рабочих дней. В этом случае процедура прекратится — судебные приставы снова смогут потребовать взыскание в рамках исполнительного производства и начать списание денег со счетов.

Пятое: Заявление на внесудебное банкротство подаётся по месту жительства в МФЦ. Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке осуществляется бесплатно.

Какие долги списать не получится?

Внесудебное банкротство не спишет долги:

- по возмещению вреда, причиненного жизни или здоровью;

- по делам об истребовании имущества из чужого владения;

- по выплате заработной платы, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Какие документы нужно собрать, чтобы оформить банкротство через МФЦ?

Вам понадобятся общие обязательные документы:

- копия паспорта — 1-2 страницы, все страницы с пропиской, семейное положение, дети и ранее выданные паспорта;

- СНИЛС;

- ИНН;

- Прежние ФИО, если они менялись.

ВАЖНО! Документы нужно обязательно сканировать без всяких обложек. Фотографии документов судом не принимаются.

Также нужно приложить информацию о кредитах и обязательствах:

- основание возникновения задолженности – кредитный договор, уведомления о задолженности, претензии;

- справки о наличии задолженности за 30 дней до подачи искового заявления;

- расписки с физическими лицами;

- задолженность по налогам — выписку можно получить в Федеральной налоговой службе России;

- задолженность по ЖКХ – справки о задолженности нужно взять в обслуживающих компаниях;

- задолженность по штрафам ГИБДД;

- договоры поручительства;

- судебные решения, определения и приказы о взыскании задолженности — информация находится на сайте Федеральной службы судебных приставов;

- кредитную историю — желательно проверить её по всем базам.

✔ Если заявление будет одобрено — вам придёт уведомление. Заказные письма отправят кредиторам, в суд и ФССП России по месту жительства гражданина, чтобы уведомить о начале процедуры внесудебного банкротства. ❌ Если во внесудебном банкротстве отказано — вы сможете обратиться за ним повторно, но не раньше, чем через 1 месяц со дня возврата заявления.

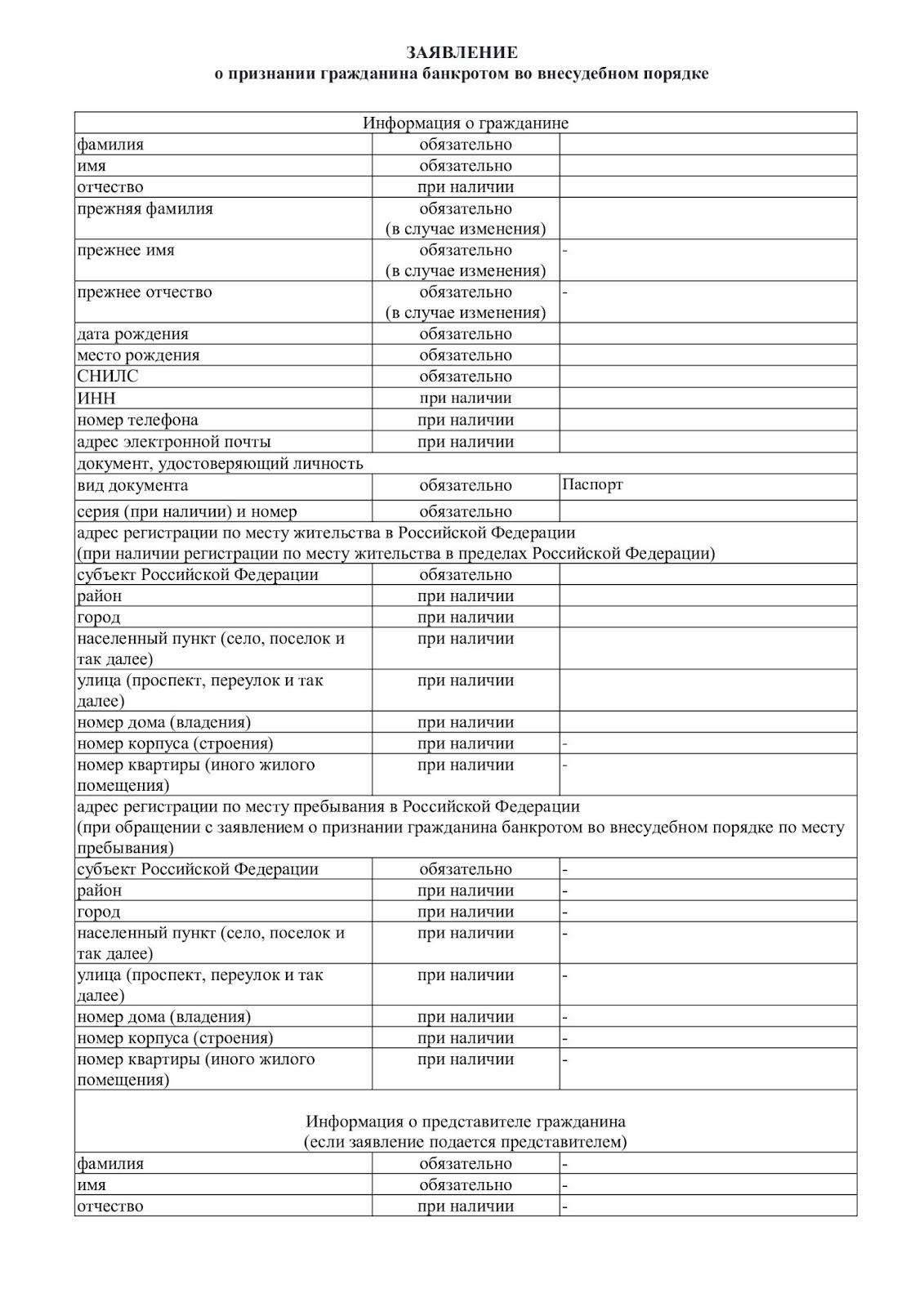

Готовый бесплатный бланк заявлений мы прикрепили под этой статьёй.

Пример бланка заявления

В видеоинструкции ниже вы найдёте ответы на вопросы:

- Что из себя представляет форма заявления на бесплатное списание долгов?

- Как её правильно заполнить?

- Какие особенности у заполнения заявления на бесплатное списание долгов через МФЦ?

Хронология и риски внесудебного банкротства

Алгоритм бесплатного банкротства простой:

- у вас появились долги в пределах от 50 000 до 500 000 рублей;

- один из кредиторов подал на вас в суд;

- cудебные приставы не смогли ничего взыскать в счёт погашения долга и выдали акт о невозможности взыскания;

- вы оценили ситуацию — поняли, что подходите под процедуру внесудебного банкротства — подали заявление в МФЦ на его оформление;

- вас признали банкротом!

Чтобы последний шаг случился — нужно очень внимательным, оперативно и детально подходить к подготовке документов и реализации процедуры.

Бесплатно избавиться от долгов не получится, если:

- неправильно составить заявление — не указать кредиторов, написать неверные суммы и т.п;

- неверно оценить свою ситуацию, потерять время и получить отказ в ответ на заявление;

- кредитор повторно подаст исполнительный лист;

- появится новое исполнительное производство.

Помните о статистике:

Из 100 заявок на внесудебное банкротство максимум 10 проходят одобрение — остальные возвращаются из-за несоответствия требованиям. Правильно собранные и оформленные документы повышают шанс избавиться от долгов без суда.

Для того чтобы пройти процедуру внесудебного банкротства легко и без рисков — запишитесь к нам на бесплатную консультацию. Мы поможем подготовиться к процедуре: оценим ситуацию и расскажем все лазейки и секреты этого закона!

Бланк заявления на банкротство.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Банкротство физического лица через МФЦ

Если ваша задолженность составляет от 50 000 до 500 000 рублей, и у вас нет имущества, на которое можно обратить взыскание, вы можете оформить банкротство физлица через МФЦ в добровольном порядке. Внесудебный порядок банкротства работает с сентября 2020 года.

В расчет общей суммы задолженности входят

- долги перед банкам и частными кредиторами, в том числе проценты и пени по ним;

- задолженности по налогам и сборам;

- задолженности по алиментам;

- задолженности по договорам поручительства.

Как оформить банкротство через МФЦ?

Очень просто – если вы удовлетворяете условиям, достаточно подать в МФЦ заявление.

Куда подавать заявление о банкротстве

Заявление подается в МФЦ по месту временной или постоянной регистрации.

Какие документы надо предоставить?

- паспорт;

- заявление о признании банкротом;

- список кредиторов по форме;

- квитанция об уплате пошлины в размере 300 рублей.

После проверки сведений МФЦ включит заявителя в Единый федеральный реестр сведений о банкротстве и начнет процедуру внесудебного банкротства, которая продлится 6 месяцев. На время процедуры приостанавливается исполнение документов по взысканиям начисление процентов, пеней и штрафов по всем требованиям, за исключением:

- требований о выплате заработной платы и выходного пособия;

- требований по выплатам о возмещении морального вреда;

- требований о взыскании алиментов;

- требований о возмещении вреда жизни и здоровью.

Это значит, что в течение данного периода приставы не смогут изымать и продавать имущество должника, а банки не смогут списывать деньги с его счетов. Однако в это время должник не сможет брать новые кредиты и займы или стать поручителем.

Обязательства по информированию МФЦ

Если во время прохождения процедуры досудебного банкротства у должника появится имущество или доход, который позволит полностью или в значительной части погасить задолженность, он должен сообщить об этом в МФЦ в течение 5 дней. В этом случае процедура будет остановлена.

Как завершается процедура?

Через 6 месяцев МФЦ завершит процедуру банкротства и заносит информацию о завершении процедуры в реестр. С этого момента вы освобождены от обязательств перед кредиторами в размере суммы, указанной в заявлении о банкротстве. Кроме того, вам больше не смогут звонить коллекторы.

На какие обязательства не распространяется банкротство через МФЦ

Даже после завершения процедуры банкротства через МФЦ должник не освобождается от обязательств по требованиям:

- о выплате заработной платы и выходного пособия;

- о возмещении морального вреда;

- о возмещении вреда жизни и здоровью;

- кредиторов, которые не были внесены в приложенный к заявлению список;

- о выплатах по алиментам;

- о привлечении к субсидиарной ответственности;

- о возмещении убытков, умышленно или неосторожно причинённых юрлицу, участником которого был гражданин;

- о возмещении вреда имуществу, причинённого умышленно или по неосторожности.

Ограничения после завершения процедуры банкротства через МФЦ

В течение 5 лет после завершения процедуры банкротства физическое лицо обязано уведомлять будущих кредиторов о банкротстве.

В течение 3 лет банкрот не имеет права занимать должности в органах управления юридического лица.

В течение 5 лет банкрот не имеет права занимать должности в:

- органах управления страховой организации;

- негосударственного пенсионного фонда;

- управляющей компании инвестиционного фонда;

- паевого инвестиционного фонда;

- микрофинансовой компании.

В течение 10 лет банкрот не имеет права занимать должности в органах управления кредитной организации.

Если физическое лицо-банкрот перестала быть ИП менее чем за год до завершения процедуры банкротства, то в течение 5 лет после завершения процедуры оно не имеет право осуществлять предпринимательскую деятельность, руководить юридическим лицом.

Этого ждали давно. И вот, пожалуйста – с 1 сентября в России заработала процедура упрощенного банкротства физических лиц. Если отвечаешь условиям, можешь подать заявление в МФЦ и стать банкротом без обращения в арбитражный суд. Не нужно тратить сотни тысяч и искать финансового управляющего, процедура заявлена как бесплатная. Главное, чтобы долги были несущественными, и приставы не смогли найти имущества, за счет которого их можно погасить.

Кому подойдет такой вариант? Какие этапы включает процедура, и какие документы потребуются? Что произойдет в итоге? Правовед. RU разобрался, что это такое и как работает.

В чем суть нововведений?

Упрощенная процедура банкротства физического лица введена с 01.09.2020. Правки внесены законом № 289-ФЗ от 31.07.2020. Теперь Глава X ФЗ «О банкротстве» (№ 127-ФЗ) дополнена § 5 « Внесудебное банкротство гражданина».

Это новая схема списания личных долгов для физлиц. Суть упрощения в том, что избавиться от невыполнимых обязательств перед кредиторами теперь можно без суда и бесплатно. Достаточно просто пойти в МФЦ и написать заявление, а все остальное государство сделает самостоятельно и автоматически. А когда установленный законом срок истечет, гражданина признают банкротом, как будто, он прошел эту процедуру через суд.

Это вкратце. Если же разобраться подробнее, в реальности есть масса нюансов, которые усложняют процесс. Упрощенное банкротство физических лиц в 2020 году на самом деле не такое простое. По большей части из-за условий, которые должны выполняться, чтобы заявление от гражданина приняли в МФЦ.

Кому подойдет упрощенное банкротство?

Упрощенный вариант списания личных долгов доступен лишь тем, чьи кредиторы ранее обратились в суд, а затем передали решение и исполнительные документы в ФССП. Если ни одного суда еще не было или кредиторы взыскивают долги без ФССП – внесудебный вариант не для вас.

Вообще, законом предусмотрено три главных условия упрощенной процедуры банкротства, а именно (п. 1 ст. 223.2 закона № 127-ФЗ):

- Совокупный размер долгов – от 50 до 500 тыс. рублей. Учитываются все долги, включая те, по которым срок исполнения еще не просрочен, алиментные обязательства, суммы, назначенные в рамках возмещения ущерба и прочие долги.

- У должника отсутствует любое имущество, за счет которого можно хотя бы частично погасить обязательства перед кредиторами. Если такое имущество появится в процессе банкротства, должник обязан будет сообщить об этом в МФЦ, и тогда банкротство прекратят. Кроме имущества, естественно, у должника должны отсутствовать и доходы. Наличие, например, даже небольшой зарплаты или пенсии, станет препятствием и не позволит подать на банкротство физического лица через МФЦ.

- Все ранее открытые в ФССП исполнительные производства должны быть окончены на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть в связи с тем, что приставам не удалось найти у должника имущества и доходов для погашения за счет него долгов. Если производства открыты или ни один из действующих кредиторов еще не обращался в ФССП, это условие не будет выполнено.

Плюсы и минусы внесудебной процедуры

На первый взгляд, плюсов достаточно много. Тут и предложенный порядок – подать заявление в МФЦ гораздо проще, чем обращаться в арбитражный суд, а отсутствие необходимости в финансовом управляющем экономит минимум 100 тыс. рублей. И бесплатность процедуры – воспользоваться ей смогут все, отсутствие доходов и сбережений больше не станет проблемой для признания банкротства. И сами последствия, которые наступят в результате – все заявленные гражданином долги будут признаны безнадежными и списаны.

В то же время, предусмотренный п. 1 ст. 223.2 закона № 127-ФЗ фильтр условий не позволит воспользоваться процедурой всем, кто в ней нуждается. И это минусы.

Первое, это сумма – всего лишь 500 тыс. рублей. Если общая сумма вашего долга будет уже 510 тыс. рублей, воспользоваться процедурой не получился. А вот по данным НБКИ, число граждан с долгами в диапазоне от 500 000 до 1 000 000 рублей на 01.04.2020 составляло 1,08 млн человек. Никто из них подать заявление на банкротство через МФЦ не сможет.

Второе, это требования по закрытым исполнительным производствам. По логике закона, подать заявление в МФЦ могут лишь те, чьи кредиторы или хотя бы один из них:

- Обратились в суд для принудительного взыскания своего долга.

- Получили в суде исполнительный лист и направили его в ФССП на принудительное исполнение.

- Получили исполнительный лист обратно, так как решение нельзя исполнить из-за того, что не удалось найти никакого имущества.

То есть те должники, чьи кредиторы не подавали исков в суд, или подавали, но вместо принудительного взыскания в ФССП воспользовались возможностью подачи исполнительного листа сразу по месту получения дохода (п. 3 ст. 98 ФЗ № 229) или в банк, воспользоваться упрощенной процедурой банкротства не смогут. Также она будет недоступна и для тех, кто получает какой-нибудь доход. Неважно, пенсию, зарплату или пособие по безработице. Удержания по исполнительным листам из периодического дохода длятся годами и не позволят закрыть исполнительное производство. А если есть производство, внесудебной процедуры не видать.

А даже если производство будет закрыто, уже на следующий день после получения исполнительного листа взыскатель имеет право предъявить его в ФССП снова. Служба обязана на его основании открыть производство повторно и снова проводить исполнительные действия. Получается, должник поставлен в зависимость от поведения кредиторов, взыскателей и приставов. Если кто-то не согласен, есть все инструменты, чтобы препятствовать банкротству физического лица через МФЦ. И это самый главный минус.

Порядок списания личных долгов через МФЦ

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Бланк заявления на упрощенное банкротство

Бланк заявления на упрощенное банкротство.docx ≈ 16 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2020 году. Порядок заполнения заявления можно почитать здесь.

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223.3 ФЗ № 127).

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223.5 ФЗ № 127).

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

Стоимость

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223.7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223.6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213.30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!