Содержание

Этап I. Сбор необходимых документов

Федеральный закон № 127-ФЗ приводит перечень обязательных документов, которые требуются для оформления банкротства физического лица. Но в каждом конкретном случае этот список может изменяться или дополняться.

Важно, чтобы представленные документы в полной мере подтверждали невозможность исполнения должником своих обязательств перед кредиторами. И что не менее важно – соответствовали действительности. В противном случае это грозит административным или даже уголовным наказанием.

Личные документы для банкротства

- копия паспорта,

- ИНН,

- СНИЛС,

- справка об отсутствии регистрации в качестве индивидуального предпринимателя,

- свидетельства о заключении и расторжении брака, рождении детей,

- копия паспорта супруга,

- брачный договор, соглашение о разделе имущества, заключенное в течение последних 3 лет.

Документы о наличии задолженности

- договоры с банками, микрофинансовыми организациями и др.,

- расписки о займах у физлиц,

- справки, подтверждающие образование задолженности, графики платежей,

- решения суда, постановления о возбуждении исполнительного производства судебными приставами,

- претензии, исковые заявления от кредиторов,

- платежные требования от государственных органов, например, налоговой инспекции, Пенсионного фонда или ГИБДД.

Документы, подтверждающие наличие имущества и доходов

- справка с места работы по форме 2-НДФЛ,

- трудовая книжка,

- выписка с индивидуального лицевого счета,

- справки из Пенсионного фонда и фонда социального страхования о назначении пенсий, пособий, других социальных выплат,

- справка из службы занятости о статусе безработного,

- справки о наличии счетов и вкладов, выписки по банковским счетам, справки об остатках электронных денег и об их переводах,

- свидетельства о государственной регистрации права собственности на недвижимость, свидетельство о государственной регистрации транспортного средства,

- сведения о наличии доли в уставном капитале, выписка из реестра акционеров.

Документы о совершенных сделках за последние 3 года

- справка о нетрудоспособности, инвалидности,

- сведения о понесенных убытках и пр.

- квитанции о направлении копий заявлений всем лицам, участвующим в деле,

- квитанция об оплате госпошлины,

- квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему,

- заявление о признании гражданина банкротом.

На последнем документе необходимо остановиться отдельно, так как он имеет большое значение для начала прохождения процедуры личного банкротства.

Этап II. Заявление о банкротстве физического лица

Прежде, чем оформлять заявление о банкротстве физического лица самостоятельно, требуется выполнить ряд действий:

- Составить список кредиторов с указанием сведений о них (имя или наименование, адрес, контактные данные).

- Подсчитать задолженность по каждому кредитору и итоговую сумму (при несогласии с суммой кредитора указывается только неоспоримый долг).

- Составить опись имущества.

- Сформировать список доходов с указанием источников.

- Сформировать список банковских счетов с описанием.

- Выбрать саморегулируемую организацию арбитражных управляющих (далее – СРО АУ).

Обращения о признании физического лица банкротом (перед банком, финансовой организацией, госорганом и др. ) рассматривают арбитражные суды.

Поэтому в шапке заявления указывается наименование суда. А также сведения о должнике (ФИО, адрес, контактные данные) и всех кредиторах.

Основная часть состоит из тех данных, которые были обозначены выше. Текст должен отражать причины, по которым потенциальный банкрот не может удовлетворить требования кредиторов, и обоснованность рассмотрения заявления.

Обязательным пунктом является указание наименования и адреса выбранной СРО АУ со сведениями о вознаграждении финансовому управляющему. При этом, как указано в Постановлении Пленума Верховного суда № 45 от 13. 2015 г. , заявитель не вправе выбирать конкретную кандидатуру арбитражного управляющего.

Однако на практике перед подачей заявления, нужно заранее договориться с арбитражным управляющим (или его коллегами-юристами). Чтобы не получилось так, что заявление пришло в СРО и никто его не взял в работу. Без этого СРО с высокой вероятностью назначит на дело новичка, а то и недобросовестного управляющего, которые не смогут довести процедуру до списания долгов

Завершает заявление просительная часть о признании должника банкротом и перечень прилагаемых документов.

После того, как заявление будет готово, его копии нужно направить почтой (ценным письмом с уведомлением и описью) каждому кредитору. Квитанции с трек-номером отправления прикладываются к заявлению вместе с остальными документами.

До подачи заявления должна быть уплачена госпошлина в размере 300 рублей, а также перечислены 25 000 рублей на депозит суда для вознаграждения финансовому управляющему. На сайте арбитражного суда можно найти реквизиты и сформировать платежное поручение.

Если к делу будут привлечены иные лица, услуги которых потребуются для исполнения финансовым управляющим своих обязанностей (например, оценщик), то в заявлении следует прописать максимальную сумму предполагаемых расходов.

При необходимости предоставления отсрочки для внесения средств на депозит вместе с заявлением в суд подается соответствующее ходатайство.

Этап III. Подача и принятие судом заявления о банкротстве

Для того чтобы подать на банкротство физического лица, можно выбрать любой из вариантов:

- отнести лично в канцелярию арбитражного суда по месту жительства и получить на своем экземпляре отметку о принятии,

- воспользоваться системой Мой Арбитр, куда загружается заявление и приложения к нему в виде сканов.

На принятие решения об обоснованности заявления у суда есть от 15 дней до 3 месяцев.

(1) Суд может оставить заявление без рассмотрения

Такое решение возможно при наличии иного заявления о банкротстве и если:

- заявление не соответствует предъявляемым к нему требованиям,

- задолженность перед кредиторами была погашена, либо является необоснованной,

- у гражданина отсутствуют признаки неплатежеспособности,

- должник не согласен с требованиями кредиторов, например, в части суммы задолженности или сроков ее погашения.

Распространенный случай оставления заявления без движения – отсутствие необходимых документов. Именно поэтому к сбору документов и составлению текста заявления необходимо подходить ответственно.

Однако есть один нюанс. Если у должника возникает обязанность по подаче заявления о банкротстве, т. сумма задолженности составляет более 500 тысяч рублей, тогда суд не вправе оставить заявление без рассмотрения. В таком случае оно будет принято к производству, а недостающие документы истребованы к дате судебного разбирательства.

(2) Суд может посчитать заявление необоснованным и прекратить производство по делу

Суд отказывает в принятии заявления, когда отсутствует иное заявление о банкротстве и при этом:

- задолженность перед кредиторами была погашена, либо является необоснованной,

- нет предусмотренных законом условий для признания заявления обоснованным,

- у гражданина отсутствуют признаки неплатежеспособности,

- между должником и кредиторами имеется спор, который необходимо разрешать через исковое производство.

(3) Суд может признать заявление обоснованным и ввести процедуру реструктуризации долгов

Это значит, что:

- заявление соответствует предъявляемым к нему требованиям,

- у гражданина действительно существует задолженность перед кредиторами, которую он не способен погасить,

- он отвечает признакам неплатежеспособности,

- если заявление подано кредитором или уполномоченным органом, у должника нет на него возражений.

Если же реструктуризация не возможна, то на основании ходатайства должника выносится решение о признании его банкротом и введении другой процедуры – реализации имущества.

После того, как сообщение об обоснованности заявления будет опубликовано, у кредиторов есть 2 месяца на предъявление требований к должнику.

Этап IV. Процедуры, применяемые в деле о банкротстве

Реструктуризация предусматривает восстановление платежеспособности физлица путем изменения условий выплаты задолженности кредиторам.

Для того чтобы в отношении физического лица стало возможным применить процедуру реструктуризации долгов, оно должно соответствовать следующим требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности,

- не быть судимым за экономические преступления,

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством,

- не иметь принятые решения о банкротстве в течение последних 5 лет,

- не иметь плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества.

План, одобренный собранием кредиторов, подлежит утверждению судом. После чего он должен быть исполнен в течение 3 лет.

Утверждение плана реструктуризации долгов приводит к тому, что:

- кредиторы не могут предъявлять требования вне условий плана и требовать возмещения убытков, связанных с его утверждением,

- задолженность нельзя погашать путем зачета встречного требования,

- проценты, неустойки и штрафы по заявленным в плане требованиям начисляться не будут,

- должник обязан уведомить кредиторов в случае, если его имущественное положение существенно изменится,

- во время исполнения плана и в течение 5 лет после его завершения гражданин не должен скрывать факт применения к нему процедуры реструктуризации.

Когда план реструктуризации долгов не был представлен, не одобрен собранием кредиторов или отменен судом, тогда в отношении должника принимается решение о признании его банкротом и введении процедуры реализации имущества.

(2) Реализация имущества гражданина (конкурсной массы)

Если реструктуризация невозможна, результатом банкротства становится распродажа с торгов имущества гражданина и выплата всем кредиторам пропорционально долгу (с учётом очерёдности).

После вынесения судом решения о применении к должнику указанной процедуры финансовый управляющий в течение 15 дней уведомляет об этом кредиторов и предлагает заявить свои требования.

В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля.

Опись и оценку имущества проводит финансовый управляющий, который потом предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества.

От взыскания освобождаются:

- жилое помещение, если оно является единственным жильем,

- земельный участок, где расположено единственное жилье,

- предметы быта, за исключением драгоценностей и предметов роскоши,

- алименты на несовершеннолетних детей,

- пенсия и пособия,

- деньги в размере прожиточного минимума и др.

Реализация конкурсной массы осуществляется посредством торгов. На их проведение отводится 2 месяца. После чего происходит погашение задолженности.

Очередность удовлетворения требований кредиторов установлена статьей 213. 27 Федерального закона № 127-ФЗ.

К первой очереди относятся текущие платежи, в том числе связанные с ведением дела о банкротстве. Сюда входят 7 процентов, которые получает финансовый управляющий в качестве вознаграждения помимо фиксированного платежа в 25 тысяч рублей (цена банкротства физического лица зависит от размера удовлетворенных требований кредиторов.

Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами. Но в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам и т. ) недопустимо:

- Гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство.

- Уклонился от предоставления необходимых сведений или предоставил недостоверные сведения.

- При исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

Реализация имущества гражданина осуществляется не более, чем за 6 месяцев.

(3) Заключение мирового соглашения

Мировое соглашение останавливает действия конкурсного управляющего, гражданин приступает к погашению задолженности, и производство по делу прекращается.

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника вводится процедура реализации имущества.

Последствия банкротства для физического лица

Как уже говорилось выше, перед запуском банкротства обязательно нужно проанализировать все возможные риски и последствия. Потому что у банкротства физических лиц есть свои минусы.

Для гражданина банкротство связано с рядом ограничений, одни из которых наступают во время процедуры, другие – после.

В процессе банкротства действуют ограничения:

- На распоряжение имуществом без согласия финансового управляющего.

- На распоряжение банковскими счетами и картами.

- На выезд за пределы РФ (такая мера может быть применена судом при необходимости).

Кроме того, есть вероятность оспаривания сделок должника за последние 3 года, если в них будут усматриваться признаки подозрительных сделок или повлекших за собой оказание предпочтения одному кредитору перед остальными. Например, когда должник подарил своему родственнику квартиру или продал автомобиль по цене ниже рынка.

В числе последствий можно назвать и расходы, которые должник несет на протяжении всего процесса банкротства. Сюда включаются вознаграждение арбитражного управляющего, госпошлина, публикация сведений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) и иные расходы, связанные с банкротством.

О том, что ждет физическое лицо после банкротства, говорится в Федеральном законе № 127-ФЗ:

- В течение 5 лет нельзя брать кредиты и займы без указания о своем банкротстве.

- В течение 5 лет после реализации имущества нельзя инициировать свое банкротство. Если за это время заявление будет подано кредитором или уполномоченным лицом, то освобождения от обязательств не будет.

- В течение 3 лет – участвовать в управлении юридическим лицом.

- В течение 10 лет – участвовать в управлении кредитной организацией.

- В течение 5 лет – участвовать в управлении такими организациями, как страховая компания, микрофинансовая организация, негосударственный пенсионный фонд и т.п.

Взамен банкрот получает следующее:

- задолженность перестает расти, а штрафы и неустойки замораживаются,

- исполнительное производство по имеющимся судебным решениям прекращается,

- в случае успешного завершения банкротства применяется освобождение от финансовых обязательств,

- есть возможность сохранить свою платежеспособность.

И эти выгоды являются несомненными плюсами банкротства физического лица.

Многих граждан волнует, можно ли получить кредит после банкротства. Мы попытались разобраться в этой теме в нашей статье на портале Право.

Банкротство физических лиц в связи с коронавирусом

Пандемия коронавируса негативно сказалась на материальном положении многих граждан. Несмотря на то, что суды работают в ограниченном режиме, к ним продолжают поступать обращения, в том числе и по делам о банкротстве. А поскольку судебные процессы не проводятся, то количество отложенных дел ежедневно растет.

Пока в законе нет никаких изменений о банкротстве физических лиц. И даже в Постановлении Правительства от 03. 2020 г. о невозможности возбуждения дел о несостоятельности до октября 2020 года речь о моратории на банкротство физических лиц не идет.

Но на рассмотрении в Госдуме находится законопроект, который позволит инициировать гражданам свое банкротство в упрощённом внесудебном порядке. Президент поручил упростить банкротство физических лиц уже в этом году в связи с надвигающимся экономическим кризисом.

Сделать это будет можно при сумме долга от 200 (в некоторых случаях от 50) до 500 тысяч рублей. При этом физические лица должны отвечать ряду требований, в частности доход ниже прожиточного минимума, отсутствие имущества и пр.

Если гражданин соответствует всем требованиям, то для подачи заявления ему достаточно обратиться к нотариусу или арбитражному управляющему, для отдельной категории лиц – в МФЦ. Процедура банкротства предполагает упрощенный порядок без проведения собрания кредиторов, организации торгов и др. Если кредиторы не заявляют в течение года возражений, банкротство считается состоявшимся, и должнику списываются долги.

Вступление упрощенной процедуры банкротства физических лиц в силу позволит многим гражданам, пострадавшим от пандемии, решить свои финансовые проблемы, не погрязнув в долгах. Большое преимущество рассматриваемого законопроекта в том, что он допускает бесплатное банкротство физических лиц без помощи арбитражных управляющих и выплат им вознаграждений. Однако жёсткость критериев не позволит применять упрощенное банкротство для многих граждан.

Редактор: Денис Бутовичев

С чем могут столкнуться кредиторы после банкротства должника

Если фирма объявляет себя банкротом, то кредиторы могут столкнуться с проблемой в виде взыскания долга. Когда

компания является неплатежеспособной, оплата долга происходит при помощи продажи имущества. Для этого суд

отнимает возможность руководителя распоряжаться активами, арбитражный управляющий берет на себя его полномочия,

следит за совершенными сделками и рассчитывается с кредиторами.

Главной задачей арбитражного управляющего является взыскание долгов после банкротства.

Согласно статье 213. 30 Федерального закона «О несостоятельности» предусматривает следующие ограничения для

банкротов:

- Запрещается занимать руководящие должности в течение трех лет

- Обязательно извещать о факте банкротства новых кредиторов в течение пяти лет

- Запрещается повторное объявление себя банкротом в течение пяти лет

Если банкротом становится физическое лицо, его долги могут быть связаны с задолженностью перед другими гражданами

по расписке, перед коммунальными услугами, по ипотеке и потребительским займам. Признать себя банкротом

физическое лицо может через 3 месяца невыполнения своих обязательств.

Сначала должнику будет отправлено уведомление с просьбой погасить долг в течение одного месяца, чтобы решить

вопрос во внесудебном порядке. Если же после этого долг не погашен, взыскание будет проводится через суд.

Текущим платежом может быть только обязательство, касающееся использования материальных средств как средств

платежа для погашения долга. Для определения правовой основы требований как текущего платежа необходимо

определить, когда возникла задолженность банкрота. Этот момент не всегда связан с датой заключения договора с

должником.

Финансовые обязательства появляются в результате договорных отношений и заключаются в уплате денежными средствами

или другими финансовыми активами компаниям. К финансовым обязательствам относится кредиторская задолженность

поставщикам и подрядчикам. Также туда входит долг арендатора по финансовой аренде.

Способы взыскания задолженности с должника банкрота

- Внесудебное производства (переговоры)

- Самостоятельное взыскание долга

- Передача прав требований о взыскании задолженности (продажа долга)

- Взыскание через суд

- Исполнительное производство

- Взыскание через процедуру банкротства

Выбор способа взыскания зависит от типа должника

- Платежеспособные и признающие наличие долга, но не погашающие его

- Признающие наличие долга, но не платежеспособные

- Не признающие имеющийся долг

От того, кем является взыскатель, будут зависеть действия по взысканию денежных средств с обанкротившегося

должника. Если у взыскателя имеются претензии к должнику из-за исполнения денежных обязательств по заключенным

договорам, тогда погашение таких требований происходит в третью и далее очередь.

Процесс взыскания долга через банкротство происходит в следующем порядке:

- В Арбитражном суде возбуждается дело о банкротстве

- В течение 30 дней кредиторы подают требования должнику

- Суд принимает возражения с 30 по 45 день

- Рассматривают требования и возражения

- Погашение требований

Процесс взыскания долга начинается с составления искового заявления. В нем необходимо указать сведения об истце и

ответчике, детально описать финансовую ситуацию и суть претензии с доказательствами (соглашение о предоставлении

кредита, сумма долга).

Существует определенный порядок выплат, если должник не в состоянии погасить весь долг сразу. Сначала покрываются

судебные расходы, которые появились за процедуру банкротства, за услуги арбитражного управляющего и

специалистов. Далее выплачивается заработная плата и выходные пособия сотрудникам. После этого оплачиваются

услуги лиц, которые были привлечены арбитражным управляющим. После этого оплачиваются эксплуатационные расходы. Все остальное покрывается в последнюю очередь.

После того как требования кредитора считаются обоснованными, он имеет право участвовать в собраниях кредиторов,

анализировать отчет управляющего о финансовом состоянии организации должника и принимать решения о переходе к

иным процедурам банкротства.

Особенности взыскания на разных стадиях банкротства

Кредиторы, которые участвуют в собрании на этапе наблюдения, для взыскания долга с должника банкрота могут:

- Предложить кандидата на временную должность управляющего

- Выбрать реестродержателя

- Инициировать введение финансового оздоровления

- Ходатайствовать о признании организации банкротом

Проводить финансовое оздоровление нужно после получения анализа отчета временного управляющего о состоянии дел в

компании. Также необходимо иметь план по восстановлению платежеспособности и графика погашения долга.

Если после финансового оздоровления организация не восстановила платежеспособность, кредиторы могут инициировать

переход к внешнему управлению. При нем руководитель-должник теряет свои полномочия, полномочия управляющих

увеличиваются, и кредиторы получают право производить замещение активов.

Замещение активов – способ взыскать долги с юридического лица. Для этого создается акционерного общество, ему

передаются все активы организации, акции продаются на фондовой бирже. В результате этого повышается

капитализация компании, на полученные средства модернизируется производство, в следствие чего происходит

погашение долгов.

Если вышеперечисленные способы не помогли, организация становится банкротом после принятия такого решения судом,

далее объявляется конкурсное производство. В нем управляющий:

- Проводит оценку стоимости имущества организации

- Организует торги

- Распределяет полученные средства между кредиторами

Исковой срок взыскания долга составляет 3 года.

Если требования к должнику не относятся к текущим выплатам, то необходимо включить в реестр требований должника. сроки включения зависят от процедуры банкротства, от даты публикации сообщения о банкротстве.

Процедура банкротстваСрок

Наблюдение (банкротство юрлица)30 календарных дней с момент публикации сведений о введении наблюдения

Внешнее управлениеВ любое время

Конкурсное производстваВ течение двух месяцев с момента публикации информации об открытии конкурсного производства

Банкротство физлицВ течение 2 месяцев с момента публикации сведений о признании гражданина банкротом

Заявление о включении требований в реестр составляется в письменном виде, подписывается кредитором и его

представителем. Далее оно направляется в Арбитражный суд, управляющему и должнику. В требовании необходимо

указать:

- Арбитражный суд, который рассматривает дело о взыскании задолженности через банкротство должника

- Номер банковского дело и ФИО судьи

- Реквизиты сторон

- Обоснования требования кредитора

- Расчет требований

- Доказательство этих требований

Для оперативного решения вопроса о взыскании с должника – банкрота, обратитесь в компанию «Бизнес-гарант». Юристы

с большим опытом работы выполнят свои обязательства в срок, оказав квалифицируемую помощь.

Банкротство при ипотеке. Что говорит закон

Несмотря на высокие ставки, количество ипотечных заемщиков растет с каждым годом. Но на фоне ухудшающейся финансовой ситуации в стране стало расти и количество просроченных кредитов. В связи с этим возникла необходимость в принятии еще одного закона, способного решать вопросы с невозвратом долгов кредиторам.

В 2015 году в РФ был принят закон «О несостоятельности (банкротстве) физлиц», позволяющий физическим лицам официально заявить о своей финансовой неплатежеспособности. Проще говоря, теперь обычный гражданин может на законном основании объявить себя банкротом.

Когда гражданин может быть признан банкротом

Право на признание банкротом есть у каждого гражданина РФ. Но существует несколько условий, при наличии которых суд может признать должника банкротом.

Признание банкротом возможно, если

- заемщик не проходил подобную процедуру в течение 5 лет до момента новой инициации банкротства;

- должник не имеет непогашенной судимости по статье, относящейся к экономическим преступлениям;

- у должника есть постоянный доход, который позволит постепенно выплачивать долг;

- общая сумма долгов составляет не менее 500 тыс. рублей;

- стоимость имущества, принадлежащего должнику, меньше 500 тыс. рублей;

- доказана объективность причин, повлекших финансовую несостоятельность (тяжелая болезнь, потеря работы не по вине должника, авария, пожар и пр.);

- срок просроченной задолженности не менее трех месяцев.

Внимание! В планах правительства – ввод упрощенной схемы банкротства для лиц с невыплаченными обязательствами в пределах 900 тыс. рублей.

Можно ли избежать банкротства

Прежде чем подавать заявление на признание банкротства в суд, вам нужно сделать все возможное для решения проблемы с задолженностью по кредиту. Суд учтет ваши старания.

Вы должны понимать, что суд по ипотеке будет иметь для вас ряд неприятных последствий. Кроме того, процедура банкротства не из дешевых. Оплачивать все издержки придется вам.

Как можно погасить долги по ипотеке в обход банкротства

- Кредитные каникулы. Кредитные каникулы — это период, когда заемщик платит только по процентам. «Тело» кредита распределяется на будущие платежи. Этот вариант подойдет, если вы испытываете временные трудности с оплатой ипотеки. Минус в том, что не все банки предоставляют заемщикам такую возможность.

- Рефинансирование. Рефинансирование — пересчет ипотеки с учетом меньшего процента. Вам нужно подать заявку на снижение ставки в «свой» банк или найти кредитора, который предложит меньший процент. Такой вариант лучше использовать до появления просрочки, когда вы уже понимаете, что не сможете выплачивать кредит на прежних условиях.

- Реструктуризация кредита. Реструктуризация ипотеки — изменение условий выплаты кредита с учетом ваших текущих доходов. Обычно в этом случае увеличивают срок кредитования, благодаря чему снижается размер ежемесячных платежей. Иногда банк может списать начисленные штрафы и пени.

- Рассрочка через АИЖК. Рассрочка через АИЖК — это программа господдержки для ряда категорий населения. В этом случае государство заплатит за заемщика, оказавшегося в сложной ситуации, до 20% от суммы задолженности, но не более 1,5 млн рублей. Господдержкой могут воспользоваться ветераны боевых действий, семьи с детьми, другие льготные категории заемщиков.

Эти меры помогут заемщику выбраться из долговой ямы, сохранив ипотечную квартиру. Если вы не собираетесь сохранять залоговое жилье, то лучше обратиться в банк с предложением о продаже. При таком варианте условия реализации будут для вас более выгодны, чем при процедуре банкротства или принудительном взимании залога.

Сколько нужно заплатить за банкротство

Как было сказано выше, процедура банкротства по ипотеке — мероприятие затратное. Минимальная сумма, которую вам придется найти для проведения санации, составляет 45 тыс. рублей.

Большая часть этих средств пойдет на оплату работы финансового управляющего (от 25 тыс. рублей). Договором с СРО может быть предусмотрено и дополнительное вознаграждение — 5-7% от общей стоимости реализованного имущества должника.

Кроме этого, вам придется заплатить за публикации в СМИ, госпошлину, выписки из государственных реестров и почтовые отправления. Ваши расходы возрастут, если банкротство по ипотеке будет сопровождать юрист.

Процедура банкротства при ипотеке. Этапы

Изучив все этапы процедуры банкротства, вам будет легче принять решение об ее инициации. Можно пройти этот путь самостоятельно или с юридическим сопровождением. В любом случае помощь специалиста лишней не будет.

Этап №1. Оцениваем риски и принимаем решение

В первую очередь ипотечный заемщик, который не может выполнить свои обязательства перед банком, рискует залоговой недвижимостью. Деньги от продажи ипотечной новостройки, «вторички» или частного дома направляются на погашение основного долга и начисленных штрафов.

Чем рискует человек, признанный банкротом

- движимым имуществом, если его цена свыше 50 тыс. рублей;

- недвижимостью;

- другим залоговым имуществом.

Какое имущество не имеют права взыскивать

- личные вещи;

- мебель стоимостью менее 50 тыс. рублей;

- автомобиль, которым пользуется инвалид;

- единственное жилье;

- имущество, которое должник использует для получения дохода.

Конечно, вы можете перед процедурой банкротства переписать свою квартиру на родственника. Но в судебной практике случались прецеденты, когда все сделки, совершенные должником за предшествующие три года, были отменены судом.

Внимание! С должника могут взыскать не только его собственность, но также имущество, зарегистрированное на супруга/супругу, нажитое в браке.

Этап №2. Собираем документы и подаем заявление в суд

Подготовленные документы и заявление нужно подать в Арбитражный суд. Вы можете подать документы в госорган лично или отправить их почтой. Если делом занимается ваш представитель, то необходимо оформить на него нотариальную доверенность.

Какие нужны документы

- личные документы (паспорт, свидетельство о браке, свидетельства рождения детей, брачный контракт, если имеется);

- документы о регистрации физлица (ИНН, СНИПС, документы об отсутствии ИП);

- банковские документы (договора на все текущие кредиты, выписки о размере долга и сумме штрафов);

- документы, доказывающие ухудшение финансового состояния должника (медицинские справки, к примеру, о получении инвалидности, выписки об уменьшении дохода).

Кроме этого, вы должны подать в суд заявление о банкротстве физлица. В заявлении вам нужно описать сложившееся положение и отметить причины, которые привели к этой ситуации. Подтвердите свои слова соответствующими выписками и справками.

Необходимо указать общую сумму задолженности по текущим кредитам, какой доход вы имеете в настоящий момент, какими средствами (наличными и безналичными) располагаете. Приложите письменный отказ банка в реструктуризации.

За пять дней сотрудники арбитражного суда обязаны проверить документы и вынести решение о принятии вашего иска в производство. Вас оповестят о дате и времени первого судебного заседания.

Этап №3. Находим управляющего финансами

В течение трех месяцев после того, как суд примет заявление, вам необходимо найти финансового управляющего. Это специалист, который будет заниматься вашим имуществом в период проведения процедуры банкротства.

В обязанности управляющего финансами входит

- реализация имущества, имеющегося у банкрота в собственности;

- урегулирование всех вопросов с кредиторами;

- контроль материального положения должника.

Искать управляющего лучше напрямую на сайте Единого федерального реестра сведений о банкротстве или в местном профсоюзе арбитражных управляющих.

Как показывает практика, СРО может отказать в прошении. если у должника нет материальных ценностей или их стоимость незначительна. То есть за небольшое вознаграждение мало кто захочет работать.

Этап №4. Рассмотрение дела в суде и признание банкротства

После принятия вашего дела в производство копии искового заявления отправляют всем кредиторам. На этом этапе вы должны внести на депозитный счет суда сумму для оплаты работы управляющего и оплатить госпошлину.

Внимание! На время судебного производства на все имущество заявителя, включая банковские счета и зарплатную карту, накладывается арест.

После признания судом несостоятельности должника приставам направляется уведомление о прекращении исполнительного производства, если оно было ранее инициировано. Дальнейшее развитие событий зависит от решения арбитража.

Какое решение может вынести арбитражный суд

- заключить мировое соглашение;

- оформить реструктуризацию;

- реализовать имущество должника.

Реструктуризация долга

До признания несостоятельности заемщика банк мог отказать в реструктуризации ипотеки. Но при соблюдении определенных условий суд вправе назначить эту процедуру без согласия кредитной организации.

Условия реструктуризации ипотеки

- у должника нет непогашенной судимости по преступлениям экономического характера;

- заемщик получает доход, достаточный для проживания и оплаты обновленных платежей;

- заемщик не пользовался реструктуризацией займов последние восемь лет;

- должник не признавался банкротом последние пять лет.

Реструктуризация ипотеки возможна при условии погашения задолженности в течение трех лет. Банк может пересмотреть свои требования по кредитному договору и предложить более выгодные условия, к примеру, снизить процентную ставку.

Реструктуризация позволит

- остановить начисление пени и штрафов;

- запретить звонки из банка, так как контролировать внесение платежей станет управляющий;

- получить «кредитные каникулы» в пределах четырех месяцев;

- остановить исполнительные производства, за исключением долгов по алиментам.

Реализация жилья

Если стороны так и не смогли договориться в рамках мирового соглашения, а доходов должника для реструктуризации кредитной задолженности не хватает, то наступает время, когда нужно прибегнуть к крайнему варианту — к реализации объектов собственности банкрота.

На этой стадии финансовый управляющий проводит оценку и опись имущества должника. В обязанность управляющего также входит организация торгов, которые могут проходить в несколько этапов. С каждым разом стоимость объектов снижается. Если какое-то имущество не продается, то его возвращают банкроту.

Обратите внимание: у банкрота есть право на первоочередной выкуп. То есть вы можете, к примеру, занять деньги у друзей и выкупить свою квартиру по цене ниже рыночной. Все вырученные деньги идут на погашение долга. Если средств от продажи имущества не хватает, то долги списывают, а процедуру банкротства прекращают.

Что будет с ипотечной квартирой при банкротстве

Здесь стоит напомнить, что, согласно гражданско-процессуальному кодексу, часть собственности должника исключается из списка объектов, которые изымаются и отправляются на торги. К этому перечню относится единственное жилье банкрота.

Многие заемщики неправильно трактуют закон и считают, что раз их единственным жильем является ипотечная квартира, то ее не заберут в счет долга. Это не так. Квартира, купленная в ипотеку — это залоговая недвижимость, которая взыскивается с заемщика в обязательном порядке.

Последствия процедуры банкротства

Признание финансовой несостоятельности будет иметь негативные последствия и после реализации вашего имущества. Будьте готовы к некоторым ограничениям, связанным с финансами, вашими и ваших ближайших родственников.

К каким негативным последствиям может привести банкротство

- запрет на регистрацию бизнеса – 3 года;

- запрещено занимать управляющие должности — 3 года;

- обязанность сообщать о банкротстве при обращении в банк — 5 лет;

- запрещено вести предпринимательскую деятельность — 3 года;

- возможен запрет на выезд за пределы РФ;

- возможно аннулирование сделок с собственностью, заключенных за последние 3 года.

Финансовые ограничения не могут не коснуться ближайших родственников, находящихся на вашем обеспечении. Ведь часть вашего дохода придется направить на погашение долгов, что скажется на материальном благополучии всей семьи.

Он вам не Соловьев: ипотечный дом телеведущего Андрея Норкина

Как получить налоговый вычет по ипотечным процентам: условия, документы и сроки

Как правильно закрыть ипотеку. Пошаговая инструкция

Как не потерять имущество

Банкротство — крайняя мера при решении вопроса с долгами. Рассказываем, могут ли отнять квартиру должника и как ее можно сохранить

При банкротстве особо остро стоит вопрос — отберут квартиру или нет. Процедура предусматривает списание долгов заемщика, если у него нет больше возможности платить по ним. При этом требования кредиторов должны удовлетворяться. Это значит, что за долги банкрот будет рассчитываться собственным имуществом.

Сохраняется или нет единственное жилье при банкротстве физического лица — вопрос неоднозначный. Совместно с юристами разбираемся, в каких случаях могут забрать даже единственное жилье должника и как можно его сохранить при банкротстве.

Эксперты в этой статье

- Сергей Пожарицкий, руководитель практики банкротства, партнер юридической компании LDD

- Анна Маджар, руководитель практики банкротства адвокатского бюро «Плешаков, Ушкалов и партнеры»

Стоит отметить, что изъятие квартиры — это крайний случай развития событий при банкротстве, но на практике нередкий. После возбуждения дела о банкротстве есть три варианта: реструктуризация долгов гражданина, реализация имущества гражданина, мировое соглашение. Реструктуризация направлена на восстановление платежеспособности, если такой возможности нет, то имущество должника включается в конкурсную массу и будет реализовано на торгах.

Что можно потерять при банкротстве

Банкротство — единственный законный способ освобождения от долгов, а самый верный способ сохранить имущество должника — избежать банкротства. Все недвижимое имущество должника включается в конкурсную массу и подлежит реализации с торгов.

Законом оговорено, что в случае банкротства можно потерять денежные средства и активы должника, мебель и бытовую технику дороже 10 тыс. руб. , предметы роскоши, дорогостоящую одежду, автомобиль, недвижимое имущество и права требования на него (договор долевого участия), землю, гараж, дачу и т. При этом в случае банкротства не могут изъять личные вещи, игрушки, детскую одежду, предметы быта, инструменты для заработка и другое подобное имущество.

Можно ли сохранить единственное жилье

Исключением из имущества, внесенного в конкурсную массу, является единственное жилье (ст. 446 ГПК РФ). Этот имущественный иммунитет неоднократно подтверждался Конституционным судом России.

Единственным жильем признается дом, квартира или помещение, где зарегистрирован и живет должник с семьей, если в собственности нет других объектов жилой недвижимости. При наличии двух или несколько жилых объектов в собственности должника суд учитывает интересы должника и членов его семьи при определении имущества для реализации. В собственности должника после банкротства должна остаться недвижимость, пригодная для круглогодичного проживания, площади которой должно хватать на каждого члена семьи.

Сергей Пожарицкий, руководитель практики банкротства, партнер юридической компании LDD

— Если же банкротство неизбежно и у должника есть имущество, то все это имущество будет реализовано финансовым управляющим с торгов, а деньги выплачены кредиторам. Исключение — единственное жилье. Также на усмотрение суда можно исключить из конкурсной массы автомобиль, если доказать, что этот автомобиль является единственным источником дохода должника или должник является инвалидом и этот автомобиль — единственный способ его передвижения. То же самое касается и земельного участка для осуществления фермерской деятельности, если у должника единственный источник дохода — фермерская деятельность.

При каких условиях можно потерять все имущество

Однако единственное жилье, приобретенное с помощью ипотеки, которая не погашена на момент процедуры банкротства, включается в конкурсную массу и подлежит реализации независимо от того, кто там проживает. При этом в случае реализации квартиры остальным членам его семьи будут выплачены денежные средства за их доли в квартире.

Также, по мнению Конституционного суда России (Постановление от 14. 2012 № 11-П), установленный законодателем запрет обращения взыскания на единственное пригодное для проживания гражданина помещение должен иметь свои пределы. «А именно: в случае, когда соответствующий объект недвижимости по своим характеристикам явно превышает уровень, достаточный для обеспечения разумной потребности гражданина-должника и членов его семьи в жилище, возможно обращение взыскания на такое жилище. Это необходимо для соблюдения баланса интересов взыскателя и гражданина-должника», — поясняет Пожарицкий.

Анна Маджар, руководитель практики банкротства адвокатского бюро «Плешаков, Ушкалов и партнеры»

— Ситуации, при которых у должника может быть изъято единственное жилье, встречаются в настоящее время довольно часто. Это возможно в случае, если суд установит в действиях должника признаки недобросовестного поведения и злоупотребления правом. В частности, это могут быть попытки уклониться от исполнения обязательств по оплате долга, создание видимости наличия обстоятельств, препятствующих обращению взыскания на единственное жилье, и действия по сокрытию имущества от обращения на него взыскания. При рассмотрении дела негативными факторами для суда будут являться факты, свидетельствующие, что должник искусственно придает квартире статус единственного жилья: например, никогда не проживал ранее в квартире, а регистрируется в ней уже в рамках процедуры банкротства; либо добровольно отказывается от права пользования жилым помещением, а впоследствии пытается доказать, что она является его единственным жильем. Также однозначно суд не оставит должнику единственную квартиру, но приобретенную за счет денежных средств, полученных преступным путем, что установлено соответствующим приговором суда.

Еще один существенный момент, который будет учитывать суд при определении возможности оставить единственную квартиру должнику, это то, насколько непосредственные характеристики квартиры, такие как ее площадь, стоимость, месторасположение, размер коммунальных платежей и т. , соответствуют уровню нормального существования гражданина. Все чаще в судебной практике стали встречаться случаи, когда кредиторы взамен единственной большой дорогостоящей квартиры принимают решение о приобретении для должника квартиры, соответствующей минимально допустимым нормам в соответствующем регионе, а дорогую продают в рамках дела о банкротстве.

Как банкроту сохранить квартиру

- Должник до процедуры банкротства может продать квартиру знакомому лицу. «Однако важно понимать, что в данном случае все равно сохраняется риск признания такой сделки недействительной: например, если суд установит, что должник проживает в проданной квартире, сделка совершена между близкими родственниками, нерыночная цена реализации и т. д.», — поясняет Маджар.

- В рамках процедуры банкротства остается возможность договориться с кредиторами о реструктуризации долга на более щадящих условиях. В случае подтверждения реальной возможности выплаты долга по согласованному графику суд, по словам Маджар, с большей долей вероятности согласится утвердить такую процедуру.

- В случае если квартира также будет являться единственным жильем для супруги и детей должника, в том числе с выделенными им в собственность долями, вероятность ее изъятия также существенно снижается, приводит пример юрист.

Фабула дела и позиции судов

Нюансы банкротства физических лиц – в материале “Процедуры банкротства гражданина” Энциклопедии решений системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В ноябре 2017 года гражданин Ф. (далее – должник) был признан банкротом, после чего началась процедура реализации его имущества. На момент признания банкротом должник получал страховую пенсию, в декабре 2017 года он подал в соответствующее управление ПФР в Ростовской области (по месту жительства) заявление о получении пенсии на руки. В ходе осуществления мероприятий по формированию конкурсной массы должника финансовый управляющий обратился в данное управление ПФР с требованием о перечислении пенсии должника на счет, открытый финансовым управляющим. Данное требование удовлетворено не было: свое решение управление обосновало тем, что выбор способа доставки пенсии осуществляется непосредственно должником, право на подачу соответствующего заявления финансовым управляющим Федеральным законом от 28 декабря 2013 г. № 400-ФЗ “О страховых пенсиях” (далее – Закон № 400-ФЗ) не предусмотрено.

Финансовый управляющий обратился в суд с требованием обязать управление ПФР перечислять пенсию должника на основной счет, используемый в рамках процедуры банкротства.

Суд первой инстанции подчеркнул, что страховая пенсия по старости подлежит включению в конкурсную массу по правилам ст. 213. 25 Закона № 127-ФЗ, так как не относится к тем видам доходов, на которые взыскание не может быть обращено (ст. 101 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”). А значит, распоряжаться ею, как и всем имуществом в составе конкурсной массы, может исключительно финансовый управляющий, а не сам должник. Кроме того, несмотря на законодательно закрепленное правило о том, что выбирать способ получения пенсии: в виде перечисления на банковский счет или вручения на дому или в кассе почтовой или иной организации, которая занимается доставкой пенсии, – должен сам пенсионер (ч. 13 ст. 21 Закона № 400-ФЗ), в рамках процедуры банкротства данное право, как и все иные права пенсионера-банкрота, может осуществлять финансовый управляющий как законный представитель должника. Поэтому требование управляющего о перечислении пенсии должника на основной счет подлежит удовлетворению, заключил суд (Определение Арбитражного суда Ростовской области от 30 апреля 2021 г. по делу № А53-36504/2016). При этом в решении подчеркивается, что гарантированная сумма прожиточного минимума должна быть возвращена должнику из конкурсной массы – соответствующая обязанность лежит на финансовом управляющем.

Должник и Центр по выплате пенсий и обработке информации ПФР в Ростовской области (государственное учреждение, непосредственно выплачивающее пенсию должнику) обжаловали данное решение. В жалобе центра, в частности, указывалось, что выплата пенсии признанному банкротом должнику должна осуществляться в установленном пенсионным законодательством порядке, тем более что Законом № 127-ФЗ никакой иной порядок перечисления пенсий банкротам не предусмотрен.

Суд апелляционной инстанции напомнил, что в соответствии с ч. 12 ст. 21 Закона № 400-ФЗ страховая пенсия выплачивается гражданину, признанному банкротом, органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений. При этом порядок выплаты пенсий данная норма не предусматривает, равно как и не исключает включения пенсионных выплат в конкурсную массу должника при условии соблюдения правил обеспечения потребностей гражданина в пределах величины прожиточного минимума. Поэтому порядок получения пенсии гражданином-банкротом, по мнению суда, может быть определен финансовым управляющим должника как представителем данного лица, в том числе путем подачи заявления об изменении способа выплаты пенсии, – в силу специальных норм Закона № 127-ФЗ о правах и обязанностях финансового управляющего, включая полномочия по управлению имуществом должника-банкрота, которые имеют преимущество перед нормами пенсионного законодательства РФ. Тем более что требование финансового управляющего о перечислении пенсии на основной счет должника не означает включения ее в конкурсную массу в полном объеме – законодательное требование о сохранении для самого должника и находящихся на его иждивении лиц суммы, равной величине прожиточного минимума, должно соблюдаться. В связи с этим суд посчитал удовлетворение данного требования правомерным, указав, что после того, как спорные денежные средства начнут поступать на основной счет должника, финансовый управляющий будет обязан ежемесячно – в срок не позднее трех рабочих дней с момента зачисления пенсии на основной счет – перечислять должнику денежные средства в размере прожиточного минимума, установленного в Ростовской области для пенсионеров (Постановление Пятнадцатого арбитражного апелляционного суда от 21 июня 2021 г. № 15АП-9197/21).

Суд округа, рассмотрев кассационную жалобу должника, не нашел оснований для отмены решений суда первой и апелляционной инстанций (Постановление Арбитражного суда Северо-Кавказского округа от 1 сентября 2021 г. № Ф08-8687/21).

Позиция ВС РФ

Судебная коллегия по экономическим спорам ВС РФ (далее – коллегия), рассмотрев кассационную жалобу должника, с выводами нижестоящих судов не согласилась.

Коллегия акцентировала внимание на ч. 2 ст. 2 Закона № 400-ФЗ, согласно которой страховые пенсии устанавливаются и выплачиваются в соответствии с указанным законом, и изменение условий назначения, норм установления и порядка выплаты страховых пенсий возможно только путем внесения поправок непосредственно в Закон № 400-ФЗ. Орган, выплачивающий пенсию, и способы доставки пенсии определены в ч. 12-13 ст. 21 Закона № 400-ФЗ, там же указано, что выбор такого способа осуществляется пенсионером. Положения, согласно которым доставка пенсии, в том числе признанному банкротом гражданину, осуществляется исключительно по заявлению, поданному пенсионером лично, через представителя или работодателя, на момент рассмотрения заявления финансового управляющего были закреплены в Правилах выплаты пенсий, утвержденных Приказом Министерства труда и социальной защиты РФ от 17 ноября 2014 г. № 885н (сейчас действуют одноименные правила, утвержденные Приказом Министерства труда и социальной защиты РФ от 5 августа 2021 г. № 545н). И в данных правилах также нет указания на возможность участия финансового управляющего в определении порядка выплаты пенсии, в том числе посредством обращения в суд. Таким образом, законных оснований для предъявления финансовым управляющим требования, касающегося способа получения должником пенсии, нет, заключила коллегия и отменила акты нижестоящих судов (Определение Судебной коллегии по экономическим спорам ВС РФ от 28 марта 2022 г. № 308-ЭС21-23129).

При этом, по мнению коллегии, сами по себе предусмотренные пенсионным законодательством правила выплаты пенсий не противоречат положениям банкротного законодательства в части решения вопроса о расходовании соответствующих средств в рамках процедуры банкротства. И выводы судов об отнесении полученной должником пенсии, за исключением установленной величины прожиточного минимума (в соответствии со ст. 446 ГПК РФ), к конкурсной массе, а также о том, именно финансовый управляющий определяет, какая сумма пенсии (после вычета размера прожиточного минимума на должника и находящихся на его иждивении лиц) должна поступить в конкурсную массу, правильны.

Организовывать взаимодействие с должником по вопросам расходования пенсионных выплат должен финансовый управляющий. И такое взаимодействие, как отметила коллегия, предполагает в том числе доведение до сведения должника, в одной стороны, информации о возможности заявить ходатайство об исключении из конкурсной массы суммы, превышающей прожиточный минимум (разъяснения о том, в каких случаях это возможно, содержатся в п. 2 Постановления Пленума ВС РФ от 25 декабря 2018 г. № 48), а с другой – последствий недобросовестных действий должника при формировании конкурсной массы, в том числе за счет пенсионной выплаты, предусмотренных ст. 213. 28 Закона № 127-ФЗ.

В заключение коллегия подчеркнула, что возникающие у финансового управляющего и должника разногласия по поводу включения пенсии в конкурсную массу могут разрешаться в судебном порядке.

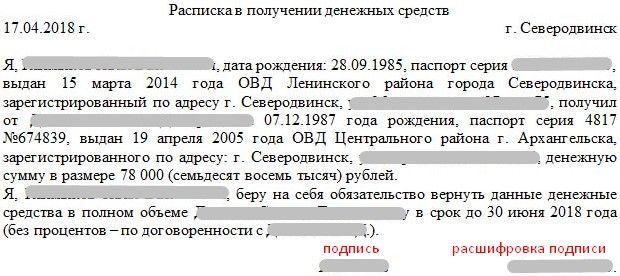

Какую роль играет расписка при возврате долга?

Долговая расписка — это документ, написанный от руки. Текст в документе подтверждает, что одна сторона одолжила второй определенную сумму денег, и что заемщик обязуется вернуть средства в строго обозначенные сроки.

Документ является непосредственным доказательством долга. Он выступает ключевым фактором в судебном процессе. В особенности ценятся расписки, подтвержденные нотариальным заверением, хотя закон не заставляет частных кредиторов обращаться к нотариусам. Но в судебном процессе это поможет ускорить дело.

Интересно, что шансы вернуть деньги есть и у кредиторов, которые не потребовали расписки. Но вернуть деньги в таком случае будет сложнее.

Разница во взыскании долга по расписке и без нее заключается в следующем.

При наличии долговой распискиПри отсутствии долговой расписки

ДоказательстваСама расписка подтверждает факт задолженностиНужны другие доказательства долга: признание самим должником, свидетели, денежные переводы по выписке из банковской карты и так далее

Процесс взысканияЧерез приказной порядокЧерез исполнительное производство судебными приставами

СрокиМожно получить решение суда за несколько днейПроцесс будет длиться долго, возможны оспаривания в вышестоящих инстанциях

Без расписки взыскать задолженность очень сложно.

Как должна выглядеть расписка?

Для того, чтобы расписка стала неоспоримым доказательством факта наличия долга, нужно соблюдать несколько правил ее оформления:

- Место и дата составления документа. Указываем город и дату, когда она была написана.

- Информация о сторонах. Здесь необходимо указать ФИО, паспортные данные обеих сторон. Если в отношениях участвует предприниматель, можно дополнительно указать его ОГРНИП и ИНН.

- Размер денежного долга и валюта. Указываются и цифры, и сумма прописью.

- Сведения об условиях. Указывается обоснование — например, деньги в долг, передача авансового платежа, предоплаты за какие-то услуги и так далее. Также можно указать обязательства — например, возврат в течение 2 месяцев равными частями. При этом устанавливаются сроки возврата и другие уточнения.

По желанию можно указать цель долга: например, приобретение недвижимости, оплата определенных услуг.

Дополнительно у кредитора есть право указать плату за пользование чужими деньгами, в процентах или твердой сумме. Разумеется — в разумных пределах, иначе в судебном процессе взыскать компенсацию за пользование будет сложно. - Условия возврата. Кредитор может указать свой счет в банке или установить другие правила возврата полученного.

- Подписи сторон.

Образец расписки о получении денег в долг

Документ может быть составлен на компьютере и распечатан на принтере, но правильнее для кредитора, если он будет составлен вручную — при этом заполнять расписку должен заемщик. При необходимости, потом, если последует отказ от признания расписки должником, может проводиться почерковедческая экспертиза, которая подтвердит, что расписку писал именно тот человек, который взял деньги в долг.

Кстати, последние нередко потом пытаются в суде откреститься от задолженности — такие нюансы, как составленная вручную расписка, очень выручают добросовестного кредитора.

Не лишним будет и нотариальное заверение расписки. Эта услуга подразумевает дополнительные траты, но они вполне оправданы минимизацией рисков.

Как вернуть долг с физического лица по расписке

Единственный рабочий способ возврата долга по расписке — обращение в суд. Другие варианты попросту не сработают.

При долге по расписке заявление в суд составляется по обычным для судебного иска правилам, и в произвольной форме. В нем надо написать, что истец ранее одалживал деньги такому-то физ. лицу, и описать все сопутствующие обстоятельства. Решение суда о взыскании долга по расписке будет приниматься на основании доказательств факта передачи денег. Это может быть банковский перевод или показания свидетелей.

Это может быть и просто сам факт расписки, так как получить деньги по расписке можно на основании только этого документа. Но мировой судья — а именно к нему чаще всего попадают такие дела – может вынести отказ взыскания долга по расписке, если сам факт передачи денег не подтвержден чем-либо, кроме самого документа.

Все последствия, к которым приводит банкротство физических лиц, определены ст. 30 Федерального закона «О несостоятельности ( банкротстве )» №127-ФЗ, и среди них нет запрета на выезд за пределы страны

Гражданину- банкроту закроют на 5 лет (или вовсе на всю жизнь) выезд за границу, Нельзя занимать любую руководящую должность в организации (к примеру, начальник отдела), Банкрот не сможет в течение 5 лет оформить на себя какое-либо имущество, Всё равно придется платить по счетам, долги никто не простит

Банкротство, инициированное кредитором, может грозить физическому лицу серьезными последствиями, среди которых помимо оспаривания сделок, к сожалению, и уголовная ответственность по статьям 195-197 Уголовного Кодекса РФ: преднамеренное и фиктивное банкротство, неправомерные действия при банкротстве

Суд спишет долги абсолютно перед всеми кредиторами, даже если они не заявляли своих требований в ходе процедуры. Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому

446 ГПК РФ, на единственное жилье не может быть обращено взыскание, если квартира не заложена. Иными словами, если при получении кредита вы не предоставили залог в виде квартиры или иной недвижимости, то есть все шансы ее сохранить при банкротстве при условии, что это единственное жилье

Риск этот заключается в том, что совершенные банкротом сделки могут быть признаны недействительными в дальнейшем. Если продавший сегодня квартиру человек в течение следующих трех лет будет признан банкротом и при этом существуют обстоятельства, которые позволяют сделку оспорить, квартиру постараются вернуть

Любые сделки, совершенные без участия финансового управляющего, являются ничтожными, а следовательно, аннулируются. Поэтому подарить или продать свое имущество должнику не удастся, в связи с тем, что суд аннулирует сделку и вернет имущество на баланс для погашения части долга

Сколько длится процедура банкротства Если нет имущества ? Таким образом, если при банкротстве нет ни имущества , ни дохода, ничего не будет реализовано, по завершении процедуры должника освободят от всех кредитных обязательств. Процедура будет длиться 6-7 месяцев, дальше – новая жизнь, без долгов

Если лицо отказывается выплачивать долг или вообще не выходит на связь, попробовать взыскать долг с банкрота можно через суд. О подготовке иска следует уведомить и неплатежеспособное лицо, направить документ заказным письмом – уведомление и опись

Банкротство — не приговор к нищете. Физ лицо, которое проходит банкротство, получает часть зарплаты для обеспечения своих нужд. Минимальная сумма равна 1 МРОТ, который в каждом регионе свой. Максимальная выплата выше — можно получать средства на оплату коммунальных услуг, аренды и другие потребности

«Никто не может ограничивать право человека на свободное передвижение, в том числе после признания его финансовой несостоятельности. Это означает только одно: после банкротства вы можете выезжать за границу, когда и куда захотите без ограничений по времени

В соответствии со статьей 213. 30 ФЗ «О банкротстве», официально признанному банкроту запретят: принимать участие в управлении юрлицом, занимать должности в органах управления юрлица – гражданину нельзя становиться учредителем, генеральным директором, членом совета директоров, а также участником юридического лица

Единственное ограничение, которое устанавливается Законом о банкротстве – обязательство гражданина сообщать о факте своего банкротства в случае обращения за кредитом в течение пяти лет с момента завершения или прекращения процедуры (см. 30 Закона о банкротстве )

Гражданину-банкроту закроют на 5 лет (или вовсе на всю жизнь) выезд за границу, Нельзя занимать любую руководящую должность в организации (к примеру, начальник отдела), Банкрот не сможет в течение 5 лет оформить на себя какое-либо имущество, Всё равно придется платить по счетам, долги никто не простит

Важно! Главный риск покупки квартиры у банкрота – перспектива признания сделки недействительной, что предусмотрено ст. 166 ГК РФ. При этом ст. 1 ГК РФ установлены запреты на приобретение имущества у банкрота , а также должника (если объект заложен)

Банкротство и долги по алиментам Более того, на основании действующих законов, долги по алиментам неприкосновенны и не могут быть списаны при процедуре банкротства в силу того, что материальные права детей ставятся выше личных интересов банкрота или его кредиторов

Главный законодательный акт страны – Конституция РФ – однозначно утверждает, что признание физлица банкротом никак не должно ущемлять права ребенка. Поэтому установление факта неплатежеспособности гражданина не освобождает его от необходимости осуществлять выплаты на содержание детей

И после признания банкротом все исполнительные производства против должника-банкрота останавливаются