Обзор судебной практики по банкротству физических лиц позволит гражданам лучше сориентироваться в проведении этой процедуры, а юристам — заранее подготовится к возможным сложностям, правильно рассчитать свои силы. Попытаемся разобраться в наиболее сложных и противоречивых моментах, уже возникающих при применении относительно нового закона о банкротстве физических лиц, собравшего массу противоречивых отзывов.

Содержание

Общие положения банкротства физических лиц

Законодательный акт о признании за физлицом финансовой несостоятельности вступил в силу 01.10.2015 года. Он позволил как резидентам, так и нерезидентам страны, имеющим задолженности перед российскими финансовыми структурами, бюджетом либо физлицами, освободиться от непосильного финансового бремени.

Судя по статистике, наибольшую популярность получило признание физического лица несостоятельным (банкротом) в связи с невозможностью исполнения взятых на себя обязательств по автокредитам, потребительским ссудам и ипотеке.

Закон о банкротстве физических лиц стал набирать популярность среди граждан совсем недавно — буквально в 2019 году.

С ростом числа арбитражных слушаний по делам о финансовой несостоятельности существенно обогатилась судебная практика дел о банкротстве физических лиц. К тому же, Верховным судом РФ были разъяснены некоторые моменты проведения процедуры, издано постановление, принимаемое судами как руководство к действию.

Банкротство физлиц может развиваться по следующим сценариям:

- Заключение мирового соглашения в суде. Между кредитором и должником заключается соглашение, на основании которого задолженность погашается. Это отменяет необходимость привлечения сотрудников ФССП или коллекторских агентств к взысканию задолженности, а также аннулирует штрафы за просрочки.

- Реструктуризация задолженности. План реструктуризации составляется должником или его кредиторами при участии финуправляющего и утверждается судом. Максимально допустимый срок реструктуризации — 3 года. Вариант применяется в том случае, если у гражданина есть денежные средства для погашения долгов на льготных условиях.

- Объявление гражданина банкротом. В этом случае реализуется все его имущество (за исключением защищенного от взыскания), признаются ничтожными сомнительные сделки стоимостью от 300 тысяч рублей. Полученные от продажи имущества средства идут в счёт погашения задолженностей.

При этом важно учитывать, что без дополнительного ходатайства должника о реализации имущества судом будет сперва назначена реструктуризация долга. Когда выяснится, что банкрот не может выполнять условия реструктуризации, арбитражный управляющий приступит к формированию и продаже конкурсной массы.

Но при этом сумма его вознаграждения увеличится вдвое (с 25 до 50 тысяч рублей), так как управляющим будет проведено 2 процедуры, хотя и в рамках одного дела (по закону ему положено оплачивать каждую процедуру отдельно, а в рамках реализации он также получает 7% от суммы, вырученной от продажи собственности банкрота).

Реструктуризация допускается только при наличии у гражданина стабильного дохода. В остальных случаях актуальнее перейти сразу к реализации имущества, о чем рекомендуется заблаговременно ходатайствовать в суд.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Порядок подачи заявления на банкротство в 2023 году

Верховным судом были разъяснены понятия права признания физлицом собственной финансовой несостоятельности и обязанности признания банкротства.

В частности, основываясь на пп. 10 и 11 Постановления от 13.10.2015 №45, должник обязан заявить о своём банкротстве в случае:

- превышения общей суммой долга порога в 500 тысяч рублей;

- если выплата по одному кредитному обязательству делает невозможным исполнение обязательств перед другими кредиторами.

О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан

- размер неисполненных должником денежных обязательств и (или) обязанности по уплате обязательных платежей (как с наступившим сроком исполнения, так и с ненаступившим) в совокупности составляет не менее чем пятьсот тысяч рублей независимо от того, связаны они с осуществлением предпринимательской деятельности или нет;

- удовлетворение требования одного или нескольких кредиторов приведет к невозможности исполнения обязательств и (или) обязанностей по уплате обязательных платежей перед другими кредиторами.

Постановление Пленума Верховного Суда РФ от 13.10.2015 № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан»

Но, наряду с этим, процедура банкротства физического лица может быть инициирована им самим вне зависимости от величины задолженности. Для этого достаточно представить убедительные доказательства, позволяющие установить факт финансовой несостоятельности гражданина, то есть его неспособность самостоятельно выплачивать долги перед кредиторами.

Согласно Определению ВС России № 305-ЭС16–15411 от 14 ноября 2016 года, суд вправе отменить процедуру банкротства гражданина, если будут выявлены признаки злоупотребления предоставленным ему правом на банкротство либо стремления уклониться от погашения задолженностей.

Кредиторы имеют право инициировать банкротство физических лиц-должников в следующих случаях:

- если сумма основной задолженности физлица (без учёта штрафов и неустоек) составляет 500 тысяч рублей и выше;

- при просрочке более 3 месяцев.

Но представителям финансовых организаций нужно учитывать, что, согласно ФЗ о банкротстве физических лиц, задолженность должна быть подтверждена.

Задолженность по договору поручительства не даёт право банку инициировать банкротство физического лица, кроме случаев, когда она подтверждена соответствующим судебным актом.

При подаче заявления на банкротство необходимо также оплатить специальную госпошлину. Действующая редакция закона о банкротстве устанавливает размер госпошлины 300 рублей, что в 20 раз меньше, чем было установлено изначально.

Примеры из судебной практики

- Даже если стоимость имущества превышает величину задолженности гражданина перед кредиторами, это не препятствует признанию его банкротом.

- При установлении должнику запрета на пересечение границы РФ на время проведения процедуры банкротства физлица суд должен учитывать, может ли такая мера ускорить удовлетворение требований кредиторов. Запрет не является обязательным.

- Требования, предъявляемые кредитором к гражданину-поручителю юрлица, без соответствующего судебного акта, устанавливающего факт долгового обязательства, ничтожны и не могут быть причиной инициации процесса банкротства.

- Даже если должник не проживает на своей единственной жилплощади, это не является достаточным основанием для её реализации в счёт погашения задолженности.

- Затраты, связанные с охраной имущества (наймом охранников), являются обоснованными, так как причисляются судом к мероприятиям, позволяющим обеспечить его эффективную реализацию.

Последствия банкротства физлица пока остались неизменными: невозможность занимать руководящие должности и входить в совет директоров/акционеров в течение 3 лет и запрет на проведение повторного банкротства в течение 5 лет.

По банкротству физлица судебная практика неуклонно пополняется новыми арбитражными решениями, комментариями Верховного Суда, и вполне вероятно, что в скором будущем эта процедура достаточно «обкатается».

А если у Вас возникла необходимость объявить себя банкротом, смело обращайтесь к нашим юристам — мы поможем быстро списать все задолженности и оформить банкротство физического лица в максимально короткие сроки, навсегда закрыв претензии кредиторов.

Видео по банкротству физических лиц от Верховного Суда

Специализируется на банкротстве и антикризисном управлении.

Также консультирует по вопросам гражданского, корпоративного, семейного права.

Имеет опыт работы в госорганах — Росфинмониторинге и ФНС России, а также в крупнейших российских финансовых организациях.

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Самый важный критерий: любые действия должника, которые направлены на то, чтобы не платить кредиторам, даже если такая возможность есть, суды могут истолковать как недобросовестное поведение, объясняет Александра Улезко, руководитель группы по банкротству АБ

Недвижимость, земля, строительство

Профайл компании

. Если должник вел себя недобросовестно, его могут не освободить от долгов по итогам процедуры банкротства.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

Банкротство (споры mid market)

место

По выручке на юриста

место

По количеству юристов

место

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Практика Обманул и спрятал: когда с банкрота не спишут долги

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.

Иллюстрация: Право.ru/Петр Козлов

Купили машину или квартиру, а спустя время продавец обанкротился. Его управляющий пытается оспорить сделку. Вам придется вернуть имущество в конкурсную массу и включиться в реестр. Вероятность, что у вас получится вернуть деньги, ничтожно мала. Поэтому еще на этапе приобретения нужно знать, как себя обезопасить. Например, не покупать имущество по сильно заниженной цене. Как отличить выгодную сделку от той, которую в дальнейшем оспорят, рассказали эксперты. А еще поделились другими советами по снижению риска для покупателя.

Выигранные дела

Очевидно, что каждый клиент при обращении за юридической поддержкой по вопросам банкротства физического лица рассчитывает на квалицированную поддержку. В этом разделе представлены примеры реальных дел с участием экспертов нашей компании. Убедитесь в том, что специалисты «Банкирро» способны добиться положительного положительного решения суда, а главное – защитить граждан от неправомерных действий кредиторов.

Хочу бесплатную консультацию

Консультаций юриста в месяц

Успешной юридической практики

Дел решено с положительным результатом

3,5 млрд. ₽

Документы размещены с разрешения участников

Сумма долга: 480 142,63 ₽

Сумма долга: 3 402 717,66 ₽

Сумма долга: 329 722,15 ₽

Сумма долга: 3 848 915,48 ₽

Сумма долга: 1 148 796,09 ₽

Сумма долга: 582 295,20 ₽

Сумма долга: 620 024,39 ₽

Отзывы наших клиентов

Мы уверены в своём профессионализме и для вашего спокойствия мы предлагаем вам гарантию 100% возврата

средств за наши услуги, если мы не добьемся поставленной цели! Гарантия закрепляется в договоре!

Банкротство физических лиц появилось в нашей стране 1 октября 2015 года. Причем в первой редакции законопроект «о банкротстве физических лиц» был принят еще в 2012 году. Банковское сообщество без особого энтузиазма отнеслось к этой законодательной инициативе. Но после долгих дискуссий законопроект «о банкротстве физических лиц» был все-таки принят Государственной Думой в трех чтениях, одобрен Советом федерации и подписан Президентом РФ 29 декабря 2014 года. Однако в обозначенные сроки (1 июля 2015 года) и в той редакции он так и не вступил в силу.

Банкротство физических лиц глазами законодателя и Верховного суда РФ

Законодатели видели себе банкротство физических лиц, как цивилизованный инструмент по выходу из долгов:

Не можете в срок платить? Не получается договориться со всеми кредиторами о пересмотре графиков оплаты? Не беда! Собираете определенный пакет документов, обращаетесь в арбитражный суд с заявлением о банкротстве.

Суд рассматривает все документы, и, если Вы объективно не в состоянии «платить по всем своим счетам», суд признает заявление о банкротстве обоснованным и вводит процедуру реструктуризации долгов. Да, да, именно процедуру реструктуризации долгов. С точки зрения закона – это та процедура, которая должна вводиться по умолчанию первой. И лишь в исключительных случаях суд на первом судебном заседании может ввести процедуру реализации имущества. На практике же всё сложилось иначе!

В процедуре реструктуризации долгов должнику предоставляется возможность в течение 3-х лет восстановить свою платежеспособность за счет того, что на этот период прекращается начисление на сумму долга процентов, пеней и штрафов. Должник или кредиторы вправе предоставить на утверждение суду и собранию кредиторов новый посильный для должника график платежей (проект плана реструктуризации долгов) сроком до 3-х лет.

Если проект плана реструктуризации не был предоставлен, либо он был предоставлен, но не был утвержден судом, то должник признается банкротом, и в отношении него вводится процедура реализации имущества. То же самое ожидает гражданина, который утвердил план реструктуризации долгов в суде, но не смог по нему платить в срок.

В процедуре реализации имущества распродается всё имущество должника (за исключением единственного не ипотечного жилья, предметов домашнего обихода, личных вещей). Если какое-то имущество было продано (подарено и т.п.) в преддверии банкротства (за 3 года), то изучаются детали сделки. Если будет установлено, что сделка причинила вред кредиторам, то она будет оспариваться (отменяться).

По итогам процедуры реализации имущества, саккумулированные в ее ходе денежные средства распределяются между кредиторами в счет частичного (или полного) погашения задолженности. От выплаты оставшихся долгов гражданин освобождается, но при условии, что он действовал добросовестно как до, так и во время процедуры банкротства. Это «но» было предусмотрено законодателем для того, чтобы погасить возможную «волну мошенничеств».

Донсков Дмитрий Игоревич

- Руководитель проекта «Долгам.НЕТ»;

- Практикующий юрист, арбитражный управляющий

Если бы закон предусматривал 100% освобождение от долгов всех, кто прошел процедуру банкротства физического лица, то это спровоцировало бы следующие ситуации:

- Люди бездумно набирали бы кредиты, несколько месяцев платили, а потом обращались бы в суд за списанием этих долгов.

- Вместо того, чтобы, как и положено в процедуре банкротства, продать имущество взамен на списание долгов, люди бы его самостоятельно распродавали незадолго до банкротства, а вырученные деньги тратили бы не на расчёты с кредиторами, а на личные нужды.

Что происходит на практике?

На практике «закон о банкротстве физических лиц» стал работать не так, как это виделось законодателю:

- Процедура реструктуризации долгов оказалась практически нерабочей, т.к. в большинстве случаев «белый» доход россиян настолько мал, что его еле хватает на содержание семьи, не говоря уже о выплатах в адрес кредиторов. А даже если помимо прожиточного минимума на членов семьи от дохода и остаются какие-то «свободные» денежные средства, то их зачастую недостаточно для того, чтобы наверстать график оплаты по кредитам за 3 года. Именно поэтому в подобных ситуациях многие судьи сразу вводят процедуру реализации имущества, минуя процедуру реструктуризации долгов (при наличии ходатайства об этом со стороны должника). Но есть, регионы (например, Санкт-Петербург), где судьи не торопятся признавать граждан банкротами, и часто вводят процедуру реструктуризации долгов, даже если у человека вовсе нет дохода, но он является трудоспособным. Но даже в этих случаях процедура реструктуризации долгов носит технический (процессуальный) характер, и, спустя 5-6 месяцев, гражданин признается банкротом, и в отношении него вводится процедура реализации имущества.

- В процедуре реализации имущества вопреки ее названию в подавляющем большинстве случаев не реализуется ничего. Причина – отсутствие у большинства россиян-банкротов какого-либо ценного имущества, подлежащего реализации. Напомним, что при банкротстве неприкосновенны:

- предметы домашнего обихода (кровать, стулья, обеденный стол, холодильник, стиральная машина, чайник и т.п.) за исключением luxury (предметов роскоши), антиквариата;

- орудия труда. Таксисты, торговые представители, мастера по выездному ремонту наверняка захотят отнести личный автомобиль к «орудию труда» и сохранить его в процедурах банкротства. К сожалению, судебная практика по банкротству физических лиц складывается таким образом, что вероятность сохранить автомобиль, как средство, необходимое для профессиональной деятельности, не высока, но попытаться можно. В большинстве случаев суды считают сохранение автомобиля – ущемлением интересов кредиторов и «предлагают брать автомобиль в аренду».

Важно!

Отсутствие у банкрота имущества, подлежащего продаже в процедуре банкротства, не мешает списанию долгов по итогам процедуры реализации имущества.

Получить бесплатную консультацию

Фактически процедура реализации имущества превратилась в процедуру «списания долгов»

По официальным данным Судебного департамента при Верховном суде РФ лишь менее 2% процедур реализации имущества завершились без применения правила об освобождении от долгов. Количество россиян, освободившихся от долгов через процедуру банкротства, приближается к внушительному числу – 500 000. Может, именно поэтому юридические фирмы, занимающиеся банкротством физических лиц, повально гарантируют списание долгов в процедуре банкротства?

Но тут не всё так просто и очевидно, как может показаться:

В каких случаях суд может оставить с долгами при банкротстве физ лица?

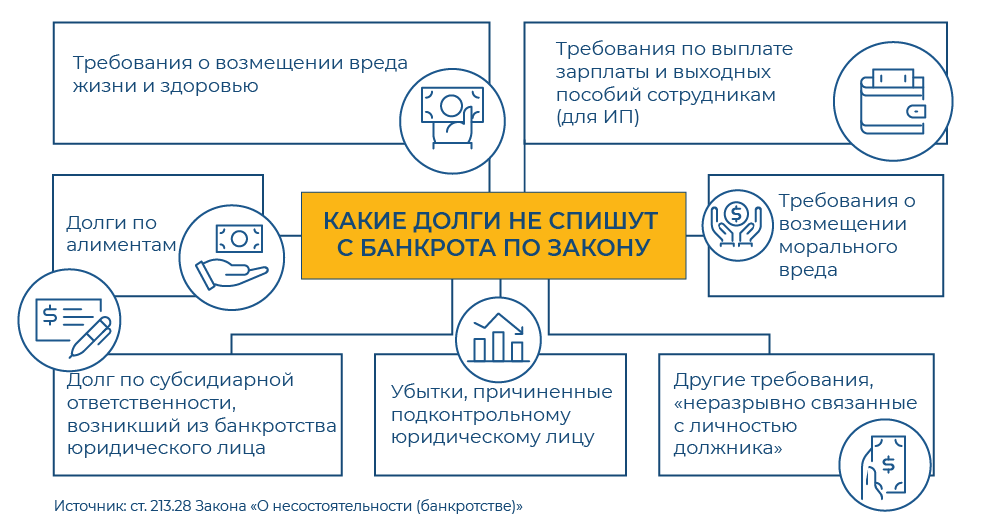

Перечень причин, по которым суд может не освободить от долгов, изложен в пункте 4 статьи 213.28 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)»:

«Освобождение гражданина от обязательств не допускается в случае, если:вступившим в законную силу судебным актом гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина;

гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве гражданина, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина;гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве гражданина, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина;доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.»

Прочтя этот пункт, многие банковские должники, задумывающиеся о процедуре банкротства физического лица, скорее всего, напрягутся и будут судорожно вспоминать, какие сведения и справки они предоставляли при получении кредитов. Самыми популярными вопросами среди потенциальных банкротов являются:

- Спишут ли мне долги, если я предоставлял при получении кредита справку с работы по форме банка где была указана заработная плата отличная от справки по форме 2-НФДЛ?

- Откажут ли мне в банкротстве, если я сообщил сотруднику банка, что работаю в организации, из которой уволился за несколько месяцев до этого?

- Что понимается под злостным уклонением от уплаты кредиторской задолженности? Просто я внес 3 платежа и где-то читал, что этого достаточно для суда!

Подобные вопросы не лишены здравого смысла, однако на практике основными причинами несписания долгов в по завершении процедуры банкротства являются:

Непредоставление сведений и документов суду и финансовому управляющему

Более чем в 1/3 случаев причиной неосвобождения от долгов при завершении процедуры банкротства физического лица является игнорирование должником банкротного процесса: не предоставление сведений и документов суду и финансовому управляющему (по их запросу).

Обычно подобные ситуации случаются, когда процедуру банкротства инициирует кредитор, а должник:

- не знает о собственной процедуре банкротства (например, не проживает по адресу регистрации и не получает корреспонденцию);

- знает о процедуре банкротства, но очень агрессивно настроен к кредитору и всему тому, что он делает («Вам нужно – ищите! Я ничего предоставлять не буду!»);

- не осознает важности своевременной реакции на запросы суда и финансового управляющего;

- не может самостоятельно подготовить требуемые документы и письменный ответ на запрос, а денег (или желания) на привлечение профессионального юриста по банкротству нет.

Если Вы осознанно инициируете процедуру собственного банкротства, да еще привлечете грамотных юристов, которые своевременно будут предоставлять в суд необходимые документы, то вероятность несписания долгов из-за непредоставления сведений и документов сведется к нулю.

Примеры дел о банкротстве физических лиц, завершенных без списания долгов из-за не предоставления сведений и документов

Взятие заведомо неисполнимых обязательств

В марте 2016 года Арбитражный суд Новосибирской области завершил без списания долгов дело о банкротстве «грузчика Овсянникова» (№ А45-24580/2015), которое долго и активно обсуждалось профессиональным банкротным сообществом, а также послужило «вдохновением» для некоторых судей, ставших выносить определение о завершении процедуры реализации имущества без применения правила об освобождении от обязательств по причине взятия должником заведомо неисполнимых обязательств.

Внимательно перечитав приведенный нами выше пункт 4 статьи 213.28 Федерального закона №127-ФЗ, вы не найдете среди причин несписания долгов аналогичных формулировок. Судьи, «отказывающие в списании долгов» из-за взятия гражданином заведомо неисполнимых обязательств, мотивируют свои судебные акты недопустимостью недобросовестного поведения гражданина при взятии кредитов, т.к. это причиняет вред кредиторам, что недопустимо в соответствии со статьей 10 Гражданского кодекса РФ.

Примеры дел, завершившихся без списания долгов по причине взятия гражданином заведомо неисполнимых обязательств

Предоставление недостоверных сведений при получении кредитов

При выдаче кредитов (займов) сотрудники банков и микрофинансовых организаций часто сами предлагают заемщику: «Давайте в анкете укажем доход побольше, чтобы Вам наверняка одобрили кредит». Многие из заемщиков идут у них «на поводу» и сообщают «завышенный» доход при оформлении кредитов (займов). Иногда это происходит по причине наличия дополнительного не декларируемого заработка. Иногда просто, потому что деньги очень нужны, и люди готовы сказать и подписать всё что угодно, лишь бы кредит одобрили!

С точки зрения закона подобные действия теоретически могут привести к несписанию долгов в процедуре банкротства гражданина – заемщика. Однако на практике по этой причине от долгов не освобождают не часто. Менее чем 10% от общего количества неуспешных дел завершились без списания долгов по этой причине.

К группе риска несписания долгов в большей мере относятся люди, предоставляющие поддельные документы (справки по форме 2-НДФЛ, трудовые книжки), нежели чем заемщики, указавшие завышенный доход в анкете при получении кредита. Причем поддельными документами не являются документы с реальной печатью и подписью уполномоченного сотрудника компании, в которой Вы работаете. Поддельные документы для получения кредита обычно изготавливают «черные» кредитные брокеры, оказывающие содействие при получении кредита.

Задумались о банкротстве, но сомневаетесь, спишут ли Вам долги, т.к. при получении кредитов Вы предоставляли недостоверные сведения о доходе, имуществе?Рекомендуем получить бесплатную консультацию у специалистов компании «Долгам.НЕТ». Мы практикуем с 2015 года более чем в 20 регионах и имеем точные сведения о позиции арбитражных судов и судей по тем или иным вопросам, связанным с банкротством физического лица.

Примеры дел, завершенных без списания долгов из-за предоставления недостоверных сведений при возникновении обязательств (получении кредитов)

Наличие долга, который возник в результате совершения преступления

С точки зрения закона о банкротстве, если в реестре кредиторов есть кредитор, перед которым долг возник в результате преступления, то от долгов гражданин не освобождается по завершении процедуры банкротства физического лица. Причем не освобождаться в таком случае гражданин должен ото всех долгов, а не только от долга, связанного с преступлением.

Однако на практике встречаются случаи частичного неосвобождения от долгов (не освобождают от долга перед отдельными кредиторами, если судом было установлено, что при возникновении обязательств перед этими кредиторами гражданин предоставил им заведомо недостоверные сведения, совершил преступление).

Недостача денег в конкурсной массе и сокрытие имущества

Все имущество за исключением имущества, на которое не может быть обращено взыскание, а также денежные средства банкрота образуют так называемую конкурсную массу. Сокрытие имущества и денежных средств от финансового управляющего является «железобетонным» основанием для несписания долгов по завершении процедуры банкротства.

Т.е., к примеру, если в процедуре банкротства, Вы спрятали от финансового управляющего дорогостоящие картины Рембрандта, но он их все равно нашел, то в таком случае Вас от долгов не освободят.

Кроме того, важно помнить, что в процедуре реализация имущества заработная плата, пенсия и иные доходы (за исключением алиментов и пособий на детей) должны поступать в адрес финансового управляющего. Финансовый управляющий из этой суммы должен ежемесячно выдавать денежные средства в размере прожиточного минимума на банкрота и его иждивенцев. Кроме того, если указанных денежных средств банкроту на жизнь недостаточно (к примеру, он снимает жилье), то через суд можно согласовать выдачу дополнительных денежных средств. Оставшиеся денежные средства остаются в конкурсной массе, и по итогам процедуры банкротства (реализации имущества) они распределяются согласно очередности, установленной законом.

Если в процедуре реализации имущества выяснится, что банкрот скрыл доход (или его часть), то это относится к сокрытию имущества и является основанием для неосвобождения от долгов по завершении процедуры банкротства.

На практике есть случаи, когда гражданин не освобождался от долгов из-за того, что получал на руки пенсию через Почту РФ в полном объеме и не передавал разницу между размером пенсии и прожиточным минимумом финансовому управляющему. Также есть случаи, когда банкрот устраивался на работу, не сообщал об этом финансовому управляющему и получал заработную плату на руки.

Примеры дел, завершенных без списания долгов из-за недостачи денежных средств в конкурсной массе:

В нашей практике (компании «Долгам.НЕТ») тоже есть одно дело, завершенное без списания долгов. Обычно принято говорить лишь о выигранных делах, которых у нас уже около тысячи. Но сейчас мы хотели остановиться на нашем неудачном деле по двум причинам:

- Мы должны быть честны с нашими потенциальными клиентами и говорить не только «приятную слуху» информацию, но и о наших неудачах и их причинах;

- Эта история очень поучительна для наших потенциальных клиентов, и мы часто ее рассказываем при заключении договора.

Наше единственное неуспешное дело завершилось без списания долгов, так как клиент не сообщил нам при заключении договора о наличии в совместной с супругой собственности автомобиля (он был зарегистрирован на нее). Сообщить об этом он должен был нам в анкете клиента, которая является неотъемлемой частью нашего договора об оказании юридических услуг. Он думал, что ни мы, ни судья не узнают об этом. Однако судья настоял на запросе сведений по имуществу супруги и всплыл довольно-таки дорогостоящий автомобиль, о котором при подаче заявления о банкротстве не было сказано ни слова. У судьи было 2 варианта: продлить процедуру реализации с целью реализации совместно нажитого автомобиля, завершить процедуру без освобождения гражданина от долгов из-за сокрытия имущества. Суд выбрал второй вариант.

Какой вывод можно сделать из этой истории?

Очень важно до/при заключении договора на банкротство выкладывать свою ситуацию «как на духу» для того, чтобы мы могли объективно взвесить все «за» и «против», а также оценить перспективы списания долгов.

Задумываетесь о процедуре банкротства? Хотите получить честный и бесплатный анализ своей ситуации. Позвоните нам по телефону 8-800-333-89-13.

В настоящее время процент наших дел, завершенных со списанием долгов превышает 99,80%. А процент неуспешных дел у нас соответственно менее 0,20%, что в разы меньше среднего значения по России – 2%. Подобных результатов нам удается добиться за счет:

- глубокого анализа ситуации каждого потенциального клиента;

- накопленного опыта в банкротстве физических лиц с 2015 года (с момента появления института банкротства граждан в нашей стране);

- уникальной модели оказания услуг.

Об уникальной модели оказания услуг по банкротству физических лиц от «Долгам. НЕТ»

На тарифных планах «Стандарт» и выше мы предоставляем финансовую гарантию списания долгов (если Вас от долгов не освободят, мы вернем полученные по договору деньги).

Кто бы Вам какие гарантии ни давал в процедуре банкротства физического лица (включая нашу компанию), Вы должны понимать, что процедура банкротства – это судебный процесс. А любой судебный процесс подразумевает состязательность сторон и не может иметь на 100% прогнозируемого результата. Иначе зачем вообще судья?

Гарантия успешного результата в процедуре банкротства – это своеобразная страховка: если произойдет неблагоприятный для Вас исход – Вам вернут деньги. Правда, могут не вернуть, или вернуть не в полном объеме. Всё зависит от условий договора и платежеспособности юридического лица (или индивидуального предпринимателя), с которым Вы заключили договор.

Так, например, одна из юридических фирм в Москве, обещает не просто вернуть деньги за услуги, а выплатить все долги за Вас, если по итогам процедуры банкротства суд не освободит от долгов. А что, если долгов на 100 миллионов рублей? Сможет ли их выплатить фирма с уставным капиталом в 10 тысяч рублей в случае несписания долгов? Скорее всего, нет. Проще зарегистрировать новое юридическое лицо. Именно этим путем ранее пошел собственник этой компании, сменив «вывеску» (юридическое лицо) для того, чтобы избежать оплаты налогов на куда более скромную сумму (1 миллион рублей).

Наличие сделок по отчуждению должником имущества (его продаже, дарению, разделу, обмену и т.п.) за 3 последних года является одним из самых распространенных противопоказаний к прохождению процедуры банкротства. Причиной является не только то, что указанные выше сделки могут быть оспорены, а также то, что:

- арбитражный управляющий и кредиторы могут увидеть в этих действиях (сделках) признаки преднамеренного банкротства и обратиться в правоохранительные органы с заявлением по статье 196 УК РФ «Преднамеренное банкротство» или 195 УК РФ «Неправомерные действия при банкротстве»;

- суд может посчитать поведение должника недобросовестным, а действия – направленными на умышленное сокрытие имущества и не освободить от долгов по завершении процедуры банкротства физического лица в соответствии со ст. 213.28 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)».

Однако, далеко не всегда сделки, совершенные за последние 3 года, оспариваются и их наличие является противопоказанием к банкротству. Разберем, в каких случаях и как оспариваются сделки при банкротстве физического лица (большинство информации также актуально для банкротства юридических лиц, т.к. закон о банкротстве для физических и юридических лиц один, и нормы об оспаривании сделок одни: глава III.1 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)»). Но есть люди, которые не хотят расставаться со своим имуществом в банкротстве, а думают о его переоформлении на другое лицо, чтобы в итоге контроль над имуществом сохранить за собой. Именно для этих людей разберем ТОП-3 самых популярных схем по выводу имущества, предлагаемых на платной основе некоторыми юридическими фирмами по банкротству.

Для чего закон предусматривает возможность оспаривания сделок должника при банкротстве?

Какие сделки не могут быть оспорены при банкротстве физического лица?

Далеко не все сделки, совершенные в преддверии банкротства, подлежат оспариванию при банкротстве физического лица. Обязательным условием для оспаривания сделки является причинение совершённой сделкой вреда действующим кредиторам. Так не могут быть оспорены сделки:

- совершенные до возникновения обязательств (до взятия кредитов, займов, подписания договора поставки и т.д.), т.е. если Вы подарили машину маме в тот момент времени, когда у Вас вообще не было никаких кредитов и иных обязательств, а позже взяли кредит, не смогли платить и стали банкротом, то никаких оснований для оспаривания этой сделки нет (в момент совершения сделки не было кредиторов в принципе, и как следствие сделка не могла им причинить вреда);

- совершенные с единственным жильем, которое как на момент совершения сделки, так и во время процедуры банкротства, для Вас и (или) Вашей семьи является единственным пригодным для проживания. Дело в том, что единственное жилье (за исключением ипотеки) не подлежит реализации за долги, как в процедуре банкротства, так и в рамках исполнительного производства. Поэтому его продажа, дарение не ущемляет интересы кредиторов.

До 2019 года, судебная практика по оспариванию сделок с единственным жильем разнилась:

- Некоторые судьи удовлетворяли заявления об оспаривании сделок с единственным жильем, которое после этого возвращалось в собственность банкрота и не подлежало реализации в соответствии со статьей 446 ГК РФ.

- Другие судьи придерживались позиции, что сделка с единственным жильем не причиняет вреда кредиторам, если как на момент совершения сделки, так и во время процедуры банкротства, банкрот и его семья там проживают (зарегистрированы).

Неоднозначная судебная практика по этому вопросу, на наш взгляд, вызвана не только позицией отдельных судей, но и слабой правовой позицией должника и (или) юристов, представляющих его интересы в суде. Наша компания «Долгам.НЕТ» с момента появления института банкротства граждан придерживалась и придерживается позиции, что сделки с единственным жильем не подлежат оспариванию в том случае, если должник зарегистрирован в нем как на момент совершения сделки, так и в процедуре банкротства. И эту позицию в 100% случаях мы успешно отстаивали в суде (к примеру Определение Арбитражного суда города Москвы по делу № А40-13370/2017 от 10.01.2018, Постановление Девятого арбитражного апелляционного суда № 09АП-9097/2018 от 10.04.2018).

Хотите доверить свое дело о банкротстве и защиту сделок настоящим профессионалам? Обратитесь в компанию «Долгам.НЕТ». Консультация бесплатно.

25 декабря 2018 года Верховный суд РФ своим Постановлением Пленума № 48 поставил жирную точку в вопросе оспаривания сделок с единственным жильем в процедуре банкротства физического лица:

«Целью оспаривания сделок в рамках дела о банкротстве является возврат в конкурсную

массу того имущества, которое может быть реализовано для удовлетворения требований кредиторов. Поэтому не подлежит признанию недействительной сделка, направленная на отчуждение должником жилого помещения, если на момент рассмотрения спора в данном помещении продолжают совместно проживать должник и члены его семьи и при возврате помещения в конкурсную массу оно будет защищено исполнительским иммунитетом (статья 446 ГПК РФ).»

Любые сделки на сумму до 300 тысяч рублей не оспариваются?

Бытует миф, что в рамках дела о банкротстве физического лица могут быть оспорены лишь сделки на сумму свыше 300 тысяч рублей. Такая позиция исходит от некоторых «юристов», бегло прочитавших закон о банкротстве, не вникая в суть написанного.

Словосочетание «сделки на сумму свыше 300 тысяч рублей» действительно присутствует в Федеральном законе №127-ФЗ «О несостоятельности (банкротстве)» в статье 213.4. Но речь в этой статье идет не о том, какие сделки оспариваются и не оспариваются в процедуре банкротства, а о том, какие документы необходимо предоставить гражданину вместе с заявлением о признании его банкротом. В соответствии с этой нормой гражданин должен предоставить документы обо всех сделках с недвижимостью, автотранспортом, ценными бумагами, долями в уставном капитале (вне зависимости от суммы сделки), а также об иных сделках на сумму свыше 300 тысяч рублей, совершенных в течение 3-х последних лет.

К примеру, если Вы продали автомобиль за 200 тысяч рублей, то при подаче заявления на банкротство Вы должны предоставить в суд копию договора купли-продажи; если продали крупный бриллиант (не автотранспорт, не недвижимость, не ценные бумаги, не доли в уставном капитале) за 250 тысяч рублей – документ о продаже предоставлять не обязательно. Но если финансовый управляющий или кредиторы узнают об этой сделке, то им ничего не мешает попытаться ее оспорить. А вот в каких случаях сделка будет оспорена, разберем далее.

Могут ли кредиторы оспорить сделки должника без банкротства?

Теоретически, кредитор может попытаться оспорить сделки своего должника, даже если в отношении него не введена процедура банкротства на основании норм Гражданского кодекса РФ. Для этого кредитор должен:

- Получить решение суда о взыскании с должника денежных средств, тем самым подтвердив в суде наличие и размер долга;

- Попытаться взыскать долг через службу судебных приставов;

- И получив от приставов информацию о том, что у должника отсутствует имущество достаточное для погашения долгов, обратиться в районный суд (суд общей юрисдикции) с заявлением о признании сделки недействительной и применении последствий недействительной сделки.

Но на практике с этим сложнее, т.к. кредитор должен откуда-то узнать о наличии сделки и ее параметрах: что, когда, кому, за сколько и т.д. В идеале при подаче в суд к заявлению о признании сделки недействительной необходимо приложить копию документа о совершенной сделке, а также предоставить правовые обоснования, почему эта сделка причинила вреда кредитору и является недействительной.

Собрать доказательную базу кредитору вне процедуры банкротства крайне сложно, да и практика по признанию сделок недействительными в районных судах не так развита, как в арбитражных в рамках дел о несостоятельности (банкротстве). Кроме того, в процедуре банкротства помимо общих (не банкротных) норм о недействительных сделках (глава 9, параграф 2 ГК РФ), применяются специальные (банкротные) нормы об оспаривании сделок (глава III.1 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)»). Поэтому внебанкротное оспаривание сделок должника – это более редкое явление, нежели чем банкротное оспаривание, о котором идет речь в этой статье.