Содержание

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

С какими подводными камнями столкнется банкрот?

В банкротстве при выделении денег из конкурсной массы возникают споры, которые могут затянут дело. Эти моменты стоит обсудить с юристами до того, как начать судебный процесс.

- Алименты исключают из конкурсной массы, поэтому кредиторы вправе оспаривать сумму.

Представим ситуацию: банкрот развелся, платит алименты на сына. Есть нотариальное соглашение на ежемесячные 80 000 рублей а зарплата — всего 100 тысяч рублей. Кредиторы не согласятся терять деньги, подадут на оспаривание. По закону 1 ребенку полагается 25% зарплаты. Суды на время банкротства действительно ограничивают размеры алиментов по ст. 81 СК, чтобы избежать злоупотреблений. В практике были абсурдные ситуации, когда банкрот платил детям по 1 млн. рублей ежемесячно. Кредиторы оспаривали подобные соглашения — это слишком большая сумма даже для нескольких детей. То есть через алименты вывести деньги из конкурсной массы не получится.

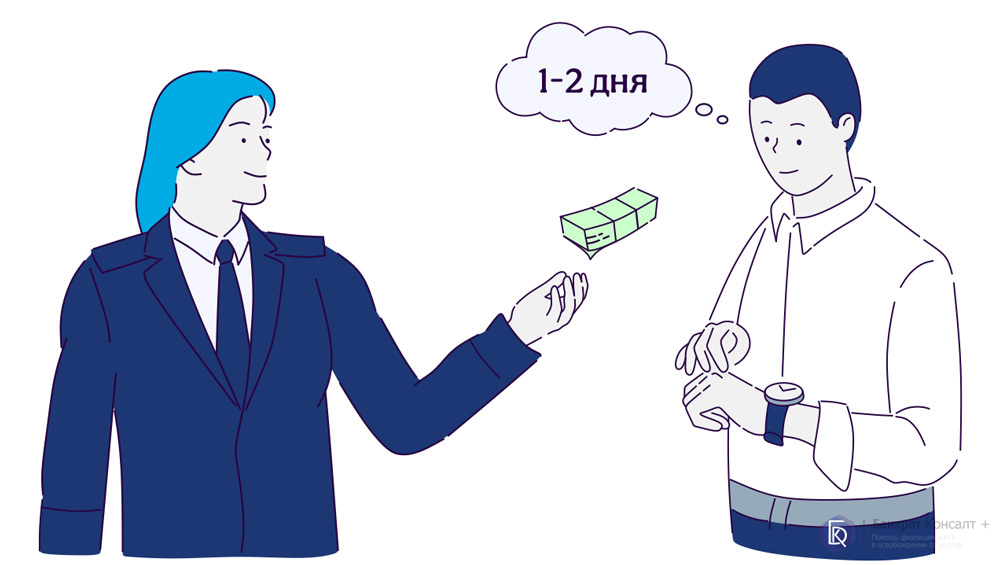

- Финансовый управляющий обязан ежемесячно выделять должнику деньги на его проживание. Но в реальности не всегда удается соблюдать сроки. Это не связано с бездействием управляющего — палки в колеса ставят сами банки.Деньги от финуправляющего могут поступить позже, что связано с бюрократическими сложностями со стороны банков. Порой приходится тратить 1-2 рабочих дня, чтобы добиться выплат. Средства он будет перечислять человеку на карточку родственника, отправлять по почте, банковским переводом или выдавать наличные под роспись — как удобнее.

Вам нужна консультация по поводу распределения зарплаты банкрота? Позвоните нам. Мы подробно проинформируем о тонкостях процедуры и окажем правовую поддержку в деле.

Руководитель отдела подготовки и клиентского сервиса

Юрист по банкротству физических лиц

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Кто гарантирует списание долгов?

Мы рассмотрели вопрос, возможно ли банкротство пенсионеров. Однако, учитывая сложность процедуры, доверять проведение банкротства лучше специалистам. Кредитный юрист поможет добиться успешного признания финансово несостоятельным:

- пенсионера по возрасту или стажу;

- работающего пенсионера;

- пенсионера-инвалида;

- военного пенсионера или сотрудника силовых структур на пенсии;

- пенсионера-поручителя.

К сожалению, пенсионеры практически никогда не проходят в рамки внесудебного банкротства, так как получают пенсию — а это доход. Но путь через арбитражный суд для списания долгов для них открыт.

Обращаясь за помощью к юристам по банкротству, Вы можете быть уверены, что пенсия при банкротстве физического лица будет сохранена в максимальном объеме, исключающем ущемление прав пенсионеров на достойный уровень жизни и медицинское обслуживание.

Также мы заранее продумаем план действий, чтобы сохранить собственность: в процедуре будет продано только то имущество, которое бы продал судебный пристав или банк.

Нашими специалистами разработано несколько схем предоставления услуг по банкротству граждан: начиная от помощи при составлении заявления в суд и заканчивая банкротством пенсионеров под ключ.

В том числе предусмотрена возможность рассрочки платежа, ведь мы понимаем, как трудно найти деньги на процесс, будучи в долгах.

, юрист расскажет, как рассчитывается стоимость банкротства в конкретной ситуации, и сколько в итоге будет стоить списание ваших долгов.

Не стоит ждать обострения отношений с кредиторами, приезда судебных приставов — лучше начать оформление финансовой несостоятельности в 2023 году и уже через 8–10 месяцев погасить кредиты, микрозаймы, ЖКХ, налоги, списать поручительство.

Получить консультацию юриста по всем связанным с банкротством пенсионеров вопросам можно, позвонив нам по телефону, указанному на нашем сайте, или воспользовавшись формой обратной связи. Обращайтесь, мы поможем избавиться от задолженностей!

Пенсионер-банкрот вправе получать пенсию на руки, а не на используемый в рамках банкротства единый счет

4 апреля 2022

Банкротное законодательство предусматривает, что все имеющееся у гражданина на дату принятия судом решения о признании его банкротом, а также выявленное и приобретенное после этой даты имущество включается в конкурсную массу (п. 1 ст. 213.25 Федерального закона от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”; далее – Закон № 127-ФЗ). Исключение составляет имущество, обращение взыскания на которое прямо запрещено Гражданским процессуальным кодексом. К нему относятся в том числе денежные средства в размере не менее прожиточного минимума гражданина-должника и находящихся на его иждивении лиц (абз. 8 ч. 1 ст. 446 ГПК РФ).

С даты признания лица банкротом все права на его имущество, составляющее конкурсную массу, осуществляет финансовый управляющий должника. Он же в ходе реализации имущества открывает и закрывает банковские счета на имя должника, а также распоряжается средствами на счетах и вкладах, в том числе открытых до признания должника банкротом (п. 5-6 ст. 213.25 Закона № 127-ФЗ). Основываясь на этих положениях, финансовые управляющие пенсионеров-должников, признанных банкротами, обращаются в ПФР с требованиями о перечислении пенсий должников на используемые в процедуре банкротства основные счета – согласно ст. 133 Закона № 127-ФЗ в ходе конкурсного производства должен использоваться только один счет должника – с целью включения данных средств в конкурсную массу. Отделения ПФР исходят из того, что способ доставки пенсии выбирает непосредственно пенсионер, и отказываются перечислять пенсии на счета, указанные финансовыми управляющими.

Суды же, куда финансовые управляющие обращаются после таких отказов, как правило, полагают, что в данном случае банкротное законодательство имеет приоритет над пенсионным, и финансовый управляющий, уполномоченный на распоряжение имуществом должника, вправе требовать перечисления пенсии должника на основной счет. Об этом свидетельствует и значительное число отказных определений Верховного Суда Российской Федерации, принятых по жалобам управлений ПФР, – судьи ВС РФ соглашаются с выводами нижестоящих судов о том, что, поскольку пенсия подлежит включению в конкурсную массу, финансовый управляющий вправе требовать ее перечисления на используемый в рамках процедуры банкротства основной счет должника (Определение ВС РФ от 31 июля 2020 г. № 310-ЭС20-9668, Определение ВС РФ от 27 мая 2020 г. № 302-ЭС19-17452, Определение ВС РФ от 15 мая 2020 г. № 310-ЭС20-5766, Определение ВС РФ от 13 апреля 2020 г. № 302-ЭС20-3445, Определение ВС РФ от 21 февраля 2020 г. № 301-ЭС19-27945, Определение ВС РФ от 29 января 2020 г. № 303-ЭС19-25986 и др.).

Недавно подобная жалоба все же была передана на рассмотрение Судебной коллегии по экономическим спорам ВС РФ, и принятое ею решение заслуживает внимания.

Популярные статьи

Рассчитать примерную стоимость банкротства

Обнаружили ошибку? Пожалуйста, выделите ее.

Новый закон о сохранении должникам прожиточного минимума

При взыскании долгов специалисты ФССП обязаны учитывать ограничения, указанные в ст. 446 ГПК РФ. Там есть перечень имущественных активов, на которые нельзя обратить взыскание. Также в статье сказано, что в процессе взыскания пристав обязан оставить на должника и каждого его иждивенца деньги в сумме, не ниже размера прожиточного минимума.

Указанная норма применяется при изъятии денежных средств у должника. Например, это могут быть выездные мероприятия по месту жительства неплательщика. Но данная льгота не распространяется на постоянный доход, с которого ФССП тоже может начать удержания в счет погашения задолженности.

С 1 февраля 2022 года должнику обязаны оставить сумму не менее прожиточного минимума после удержаний

Льгота применяется на основании поправок в ГПК РФ и закон № 229-ФЗ. Для сохранения прожиточного минимума при взыскании нужно подать заявление приставу или в банк. К заявлению нужно приложить документы, подтверждающие вид и размер дохода.

Чтобы защитить должников с небольшим размером доходов, приняты поправки в закон № 229-ФЗ и ст. 446 ГПК РФ. Они вступают в силу с 1 февраля 2022 года, и предусматривают следующий порядок удержания:

- при наличии у должника постоянного дохода (зарплата, пенсия, пособия и т.д.) можно ежемесячно защитить от удержания его часть, не превышающую прожиточный минимум;

- если доход изначально не превышает прожиточный минимум, с него будут запрещены удержания;

- указанная льгота предоставляется не автоматически, а только по заявлению должника;

- взыскание долгов ниже прожиточного минимума допускается по отдельным видам требований (например, алиментные выплаты, возмещение ущерба и вреда).

Новые правила взыскания долгов судебными приставами будут применяться не только по будущим, но и по действующим исполнительным производствам. Если на момент вступления в силу закона у должника после удержания остается доход меньше прожиточного минимума, он может воспользоваться льготой по общим правилам.

Новый закон Путина о взыскании долгов с ограничением на удержания можно посмотреть по ссылке. Поправки внесены сразу в два нормативных акта, которыми руководствуются приставы. В ст. 446 ГПК РФ уточнена формулировка относительно части дохода, которую могут оставить должнику. В закон № 229-ФЗ внесены поправки о порядке работы пристава, рассмотрения заявления должника, изменения размера удержаний.

Когда применяется закон

Закон № 234-ФЗ, которым и предусмотрена новая льгота, применяется при взыскании через ФССП и банки. Пока взыскатель не направил документы приставам или в кредитную организацию, погашение долга может осуществляться только добровольно. В этом случае должник сам определяет сумму, которую он готов перевести кредитору.

Льгота по сохранению прожиточного минимума должнику применяется в двух вариантах:

- в рамках исполнительного производства ФССП, когда пристав направит указание в банк или по месту работы о сохранении прожиточного минимума;

- при удержании в банке, если взыскатель направил туда документы напрямую, а не через пристава.

Льготой можно воспользоваться только при наличии официального дохода. Если должник скрывает место работы или получает зарплату «в конверте», ему откажут в сохранении прожиточного минимума. Следовательно, государство косвенно стимулирует должников честно рассказывать о своих доходах. Одним из условий для сохранения минимальной суммы зарплаты является предоставление в ФССП документов о доходах должника.

Как узнать свой прожиточный минимум

В России применяются разные показатели сумм прожиточного минимума. Есть отдельные показатели прожиточного минимума для страны в целом и по каждому региону, по социально-демографическим группам.

Новый закон Путина содержит следующие правила:

- по умолчанию, для сохранения части зарплаты или иного дохода применяется прожиточный минимум по России в целом (для трудоспособного населения);

- будет применяться прожиточный минимум в регионе, если он выше аналогичного показателя в целом по стране (в данном случае прожиточный минимум по региону берется для соответствующей социально-демографической группы населения).

По России в целом прожиточный минимум на 2022 год для трудоспособного населения составляет 13 793 рубля. В разных регионах указанный показатель может быть выше или ниже. Следовательно, после всех удержаний должнику оставят не меньше 13 793 рубля. Но если в регионе прожиточный минимум выше, то и остаток после удержаний будет больше.

Региональный прожиточный минимум может отличаться для должников из разных социально-демографических групп. Для трудоспособного населения этот показатель выше, чем для пенсионеров. Поэтому у работающего должника останется зарплаты больше, чем пенсии у неработающего пенсионера.

Правда нужно учесть, что в большинстве регионов пенсии изначально не сильно превышают прожиточный минимум, а значит, почти в полном размере будут защищены от удержаний.

Как сохранить прожиточный минимум при взыскании

Пристав, которые ведет производство, обязан разъяснить должнику возможность сохранения прожиточного минимума при взыскании. При возбуждении дела об этом будет указано в постановлении. Должник сам решает, воспользоваться льготой или платить по старым правилам.

Если действующий размер удержаний изначально оставляет должнику больше прожиточного минимума от зарплаты, подача заявления ничего не даст. Например, общий порядок взыскания с зарплаты (или с зарплатной карты) предусматривает удержание в размере 50% от дохода. Если зарплата должника составляет 100 000 рублей, то после удержания 50% у него останется 50 000 рублей. Эта сумма намного больше прожиточного минимума, поэтому подача заявления ничего не даст.

Заявление в ФССП

Заявление в ФССП можно подать на любой стадии исполнительного производства. Естественно, если дело уже дошло до ареста имущества и его реализации, то это значит, что пристав не выявил какие-либо доходы у должника. В новом законе не указаны требования к форме и содержанию заявления о сохранении прожиточного минимума.

Чтобы получить льготу, рекомендуем указать в документе:

- данные о подразделении ФССП, о приставе;

- личные данные заявителя;

- номер производства, по которому идет взыскание;

- перечень и размер доходов, с которых осуществляется удержание;

- сумма дохода, которая остается должнику до применения льготы;

- просьба об изменении правил взыскания, о сохранении прожиточного минимума.

К заявлению нужно приложить документы, подтверждающие получение дохода. Это может быть справка с места работы или из налоговой инспекции, трудовой договор и т.д. Если у пристава уже есть документы о месте работы и сумме доходов, предоставлять их не нужно.

Заявление можно подать в подразделение ФССП (лично приставу или под регистрацию), направить по почте. Должник может обратиться с электронным заявлением через портал госуслуг. При любом варианте подачи документов порядок их рассмотрения будет одинаков.

Порядок применения льготы

Пристав обязан рассмотреть заявление в течение 10 дней. Если должник соответствует условиям льготы, пристав изменит порядок взыскания. Об этом будет указано в постановлении, которое направят работодателю или в банк.

Далее удержание будет идти следующим образом:

- с каждой текущей выплаты зарплаты, пенсии или иного дохода будет идти удержание с зарплатной или пенсионной карты в размере, определенном приставом (например, 50% от заработка);

- если после применения размера удержаний у должника остается меньше прожиточного минимума, работодатель или специалист банка применяет льготу;

- должнику оставляют часть заработка в сумме прожиточного минимума, которой он сможет распоряжаться по своему усмотрению;

- когда должнику начислят или переведут следующую выплаты по зарплате или доходу, применение льготы идет по таким же правилам.

Есть нюансы при сохранении прожиточного минимума для доходов, которые поступают на счет или карточку в банке. Льгота распространяется только на последний платеж (например, последняя выплата зарплаты). Если на этот момент на карточке или счете был остаток, его спишут полностью. Поэтому нужно сразу снимать или тратить все деньги, которые останутся после удержания.

Как должник работает с финансовым управляющим?

После вступления в банкротство вы теряете право самостоятельно получать зарплату и распоряжаться ею. Учитывая сроки стандартной процедуры, эти ограничения занимают 6-9 месяцев. Собственно, передача полномочий финансовому управляющему выглядит так.

Блокировка счетов сразу после ввода реализации имущества

К списанию кредитов можно прийти только через процедуру реализации имущества. А с момента ввода этой процедуры денежными средствами начинает распоряжаться управляющий.

Управляющий контролирует все доходы гражданина и все его имущество: это зарплата, пенсия, вклады и депозиты, доли в компаниях, недвижимость и так далее.

Человек обязан в течение суток после ввода процедуры связаться с финансовым управляющим и передать ему все банковские карты и доступ к счетам. Составляется акт передачи.

Финансовый управляющий связывается с банками должника, уведомляет о банкротстве физ.лица, и счета временно блокируют. Деньги с карт переводятся на специальный счет, туда же будет поступать зарплата и иной доход должника в период процедуры, а также туда перечисляют оплата победители торгов.

Каким образом финансовый управляющий узнает о вкладах, депозитах и счетах должника?

Этот вопрос задают должники, которые планируют «недоговорить» о своих активах. Например, передать управляющему карты с кредитным лимитом, но оставить в секрете карточку с зарплатой. Это плохая идея. По закону обо всех картах и счетах должник обязан сообщить письменно.

Но потом проводится проверка. Финансовый управляющий направляет запросы в ФНС, которая предоставляет список банковских счетов физ.лица.

Все российские банки и иностранные, имеющие здесь представительства, обязаны отчитываться в ФНС об открытии гражданами счетов, поэтому в течение 7 дней у управляющего будет актуальный список.

Открытие специального счета

По ст. 138 № 127-ФЗ, финансовый управляющий обязан открыть специальный счет, куда поступает конкурсная масса. Тут нюанс: часто финансовые управляющие не открывают отдельный счет. Они используют уже открытый счет, блокируя остальные карты.

Такой ход используется в целях экономии: открытие счета банкроту на имя финансового управляющего повлечет дополнительные расходы. Снятие, переводы средств и другие операции предполагают повышенную комиссию банку — только за открытие счета нужно заплатить 3-4 тыс. рублей. Опять же, обслуживание такого счета тоже стоит денег.

К счастью, законодатель не предъявляет требований по остальным условиям. В частности, финуправляющий волен выбирать любой банк. На спецсчет попадают все доходы в период банкротства:

- зарплата и другие доходы должника — от самозанятости, от выполнения разовых услуг, возврат долга, получение вычета;

- выручка от продажи имущества в торгах;

- доход от по взыскания долгов, оспаривания сделок банкрота;

- другие виды доходов.

Пенсию и другие социальные выплаты ПФР не переводит на спецсчет, но должник обязан это сделать. На практике, пенсию в полном объеме суд оставляет банкроту на время процедуры, и переводить управляющему ничего не нужно.

Эти деньги используются в следующих целях:

- Судебные затраты.

- Расходы на проведение оценки, организацию торгов.

- Выплата гонорара финансовому управляющему — 7% с выручки.

- Текущие платежи — например, алименты, выплата МРОТа на жизнь банкроту и его иждивенцам.

- Удовлетворение требований кредиторов.

Не допускается использование средств на специальном счету в личных целях. Тут установлен двойной контроль: ответственность понесет и сам финансовый управляющий, и банк, в котором размещены средства. Даже если банк выступает кредитором должника, у него нет права снимать деньги, чтобы погасить свой кредит. За подобные действия предусмотрены штрафы.

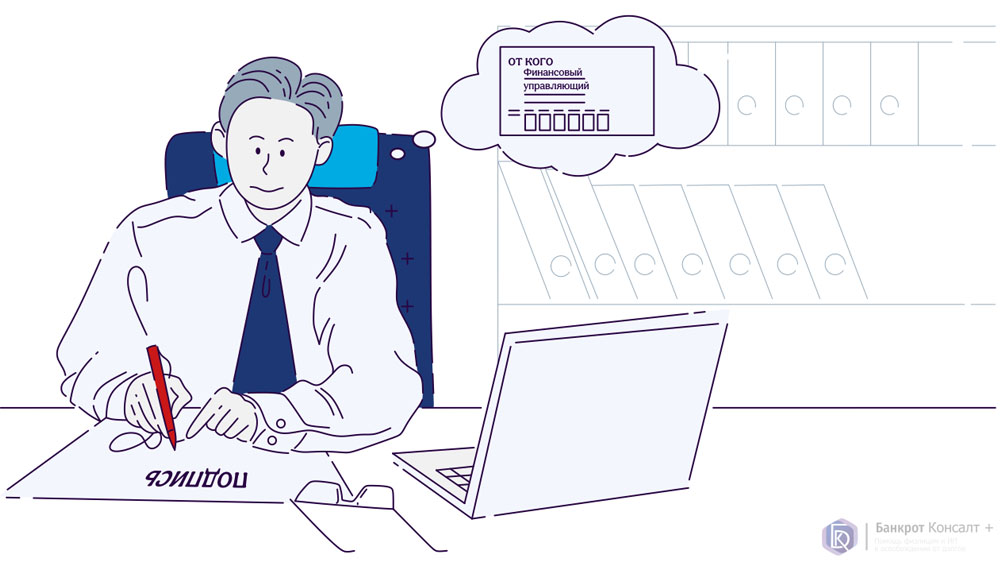

Уведомление работодателя

Также финансовый управляющий связывается с работодателем должника и письменно уведомляет, что тот обязан перечислять зарплату на другие реквизиты.

Это уведомление передается под роспись, чаще отправляется заказным письмом. После получения такого письма работодатель должника обязан перечислять его зарплату на спецсчет финуправляющего.

Обойти это правило не получится. Если должник обратится в сторонний банк, ему откажут. В течение всей процедуры банкротства у должника отсутствует право открывать счета и брать кредиты в финансовых организациях.

Бывает, что человек получает зарплату наличными через кассу предприятия. Это ничего не меняет. Банкрот обязан сообщить о зарплате финансовому управляющему и передать свой доход.

Если часть денег гражданин получает в конверте, то стоит до банкротства рассказать об этом юристу, чтобы не нарушить закон и избежать рисков. В целом, финуправляющий ориентируется только на официальные доходы, и проверок на предприятии устраивать не будет.

После банкротства все аресты со счетов снимаются, и банки восстанавливают доступ к дебетовым картам. Долги списаны, поэтому человек свободно распоряжается своими доходами, с его зарплаты не могут взыскать старый кредит или недоимку по налогам.

Банкротство, как способ государственной поддержки

Ранее правом избавиться от долгов пользовались только юридические лица. Простые граждане надеялись на «милость провидения» и ждали прихода коллекторов и судебных приставов. Однако в октябре 2015 года население все же получило возможность освободиться от непосильных обязательств. Аналогично и кредиторы получили право принудительно банкротить своих неплательщиков — тех, кто игнорировал платежи дольше 90 дней и за это время нарастил долгов хотя бы на полмиллиона.

Процедуры и этапы банкротства физлиц

В 2020 году парламентарии упростили процедуру списания долгов частных лиц, введя упрощенный институт внесудебного банкротства. Его особенность в том, что процедура проходит через МФЦ, без назначения финансового управляющего, реструктуризации долгов и реализации имущества. Однако воспользоваться этой услугой могут далеко не все желающие.

Для списания долгов через МФЦ необходимо, чтобы в отношении гражданина было предварительно возбуждено исполнительное производство и прекращено в виду отсутствия имущества и денег для погашения присужденных обязательств — по ст. 46 п. 4 ч. 1 № 229-ФЗ.

Большой плюс упрощенной процедуры состоит в том, что проводится она без каких-либо расходов. Так что, если человек остался «без гроша в кармане», и это подтвердила Служба судебных приставов, должнику не нужно обивать пороги арбитражных судов и адвокатских контор, искать финансового управляющего и деньги на оплату его услуг. Социальная поддержка в виде упрощенного банкротства позволит списать долги без затрат.

Что будет с зарплатой при банкротстве

Должника, подавшего документы на банкротство, не могут уволить с работы без его согласия (кроме ситуаций, при которых он совершает виновные действия). Следовательно, в период ведения дела должнику будут выплачиваться все средства, предусмотренные нормативными и локальными актами, трудовым договором.

Однако до завершения банкротства зарплата будет поступать не лично должнику. Управлением всеми доходами физ. лица будет заниматься управляющий. Часть зарплаты должнику оставят для обеспечения неотложных нужд.

Обязанности должника в отношении зарплаты и других доходов

Уже при подаче заявления на банкротство должник обязан предоставить точные и достоверные данные о своих доходах. С этой целью в заявлении и приложенных документах нужно указать:

- место постоянной или временной работы, в том числе по совместительству;

- виды и размер всех выплат по ;

- все виды доходов, не связанных с работой;

- сведения о счетах, картах и электронных кошельках, на которых есть средства и на которые поступают доходы (в том числе указываются сведения о зарплатной карте).

Попытка скрыть зарплату или занизить ее размер может напрямую повлиять на итоги банкротства. Если в действиях банкрота будет выявлена недобросовестность, ему могут отказать в списании долгов. Поэтому рекомендуем честно указывать все источники дохода, сообщать данные о счетах и картах.

Возбуждение банкротства не останавливает жизнь. Банкроту и членам его семьи будут нужны деньги на приобретение продуктов и предметов первой необходимости, на оплату неотложных нужд. Чтобы соблюсти интересы кредиторов и должника, вопросы о распределении зарплаты и других доходов будет принимать управляющий. Прежде всего, он будет управлять и распоряжаться средствами должника на счетах и картах. Также управляющий определяет сумму средств, которые должник сможет тратить на свои нужды.

Если в период банкротства должник меняет место работы или увольняется, он обязан уведомлять об этом суд и управляющего. Соответственно, нужно подавать уведомления и по фактам, от которых зависит получение дохода. Например, это может быть повышение или понижение в должности с изменением размера зарплаты.

Влияет ли размер зарплаты на итоги банкротства

Да, влияет. Прежде всего, на начальном этапе банкротства суд будет проверять обоснованность заявления должника. Если по документам и сведениям видно, что доходы должника позволяют платить по обязательствам, суд может отказать в возбуждении дела.

Суд вынесет решение (о реструктуризации долгов):

- управляющий и кредиторы могут подготовить план реструктуризации и представить его на утверждение суда, если доходы банкрота позволяют в будущем возобновить выплаты по долгам;

- при рассмотрении плана реструктуризации оцениваются не только текущие, но и будущие доходы должника (например, если банкрот после снятия инвалидности вернется на работу и будет получать большую зарплату);

- сумма и порядок платежей по плану реструктуризации устанавливаются, исходя из размера зарплаты, других доходов должника.

Если текущей или будущей зарплаты явно недостаточно, чтобы возобновить выплаты кредиторам, вместо плана реструктуризации будет введено конкурсное производство. Оно предусматривает реализацию активов, распределение конкурсной массы. При этом в конкурсную массу входит зарплата банкрота и другие виды доходов.

Если у банкрота вообще нет места работы, либо он получает зарплату ниже прожиточного минимума, то и рассматривать план реструктуризации не имеет смысла. В этом случае судья сразу перейдет к стадии реализации имущества. Но кредиторы и управляющий обязательно проверят, где, что и сколько получает должник.

Как сохранить зарплату на период банкротства

После возбуждения банкротства должник обязан предоставить доступ управляющему к своим счетам, передать ему банковские карты (в том числе зарплатную). Но для обеспечения текущих нужд ему оставят часть зарплаты или даже весь заработок.

С этой целью проводятся следующие действия:

- открывается специальный счет, средства с которого должник сможет расходовать на свои нужды;

- суд и управляющий определяют сумму, которую ежемесячно будут оставлять должнику;

- при определении суммы, оставленной должнику, будет учитываться состав его семьи, виды и размер неотложных нужд, расходов;

- банкрот вправе подавать в суд ходатайства об увеличении ежемесячной суммы, если ее недостаточно для обеспечения жизнедеятельности.

Есть несколько видов доходов, с которых запрещены любые удержания. Например, сюда входят алименты, детские пособия, отдельные виды компенсаций и выплат от работодателя, пенсия по утрате кормильца. Этими доходами должник сможет распоряжаться независимо от того, сколько ему оставят средств от его зарплаты.

О выплате зарплаты «в конверте» управляющий и кредиторы могут не узнать. Однако, если информация о таком доходе станет известна суду, то это может повлечь административную или уголовную ответственность для работодателя, и отказ в списании долгов после банкротства — для должника. Поэтому не рекомендуем пытаться договариваться с работодателем о переходе на нелегальные схемы выплаты. Лучше честно пройти банкротство, пусть и с удержанием .

Сколько зарплаты оставят банкроту

Это решается индивидуально. Прежде всего, на самого должника обязательно оставят зарплату в размере прожиточного минимума. Показатели прожиточного минимума утверждаются и меняются нормативными актами регионов. Поэтому в каждом субъекте РФ прожиточный минимум разный. Подразумевается, что прожиточного минимума достаточно для обеспечения минимально необходимых нужд человека.

Также при определении суммы средств, которые оставят должнику на период банкротства, применяются следующие правила:

- учитывается состав членов семьи и иждивенцев должника — по умолчанию, на каждого члена семьи и иждивенца оставят по прожиточному минимуму в месяц;

- будет проверяться размер доходов супруга — так как детей обязаны содержать оба родителя, суд может оставить должнику только 50% прожиточного минимума на каждого ребенка;

- обязательно учитывается, какие нужды есть у должника и членов его семьи — например, сумма выплаты при банкротстве может быть увеличена, если нужно оплачивать лечение, образование детей, другие нужды.

Должник сможет получить зарплату при банкротстве в полном объеме, если ее размер не превышает прожиточного минимума. Это особенно актуально для регионов, где средняя заработная плата примерно равна прожиточному минимуму. В таких городах, как Москва и Санкт-Петербург, изначально обычно размер зарплат выше, чем в депрессивных областях России. Поэтому должнику, работающему в этих городах, всю зарплату вряд ли оставят.

В процессе банкротства должник может подавать ходатайства об увеличении суммы на текущие нужды. Например, уже после возбуждения дела может потребоваться срочное платное лечение ребенку. Такие ходатайства рассматриваются с учетом возражений .

Как будет выплачиваться зарплата после завершения банкротства

После завершения банкротства снимаются все ограничения на получение и расходование зарплаты. В отношении долгов, которые суд не спишет, взыскание продолжится через приставов. В этом случае с зарплаты банкрота начнутся обычные удержания по исполнительному производству — 50% или 70% (в зависимости от характера обязательств).

Содействие в прохождении банкротства физических лиц

Последняя редакция 09 января 2023

Время на прочтение

Единственный законный и действенный способ списания долгов россиян — это банкротство физических лиц. На первый взгляд, может показаться, что человек, вступивший в процедуру, остается один на один со своими сложностями. Однако не все знают, что государство оказывает социальную поддержку гражданам в таких ситуациях. Помощь предоставляется не всем без исключения банкротам, но лишь тем, кто после признания несостоятельности имеет минимальный доход.

Наша команда

Руководитель департамента сопровождения процедур банкротства

Ведущий юрист отдела банкротства физических лиц

Ведущий юрист судебного департамента

Ведущий эксперт по списанию долгов

Консультант по банкротству физ. лиц

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Как пенсионеру стать банкротом

Чтобы начать банкротство физического лица, должнику-пенсионеру нужно:

- Подготовить сопроводительную документацию. В нее входят копии удостоверения личности и подтверждающих долговые обязательства договоров, справка о доходах, перечень кредиторов, список открытых счетов, имеющегося у должника имущества, как в России, так и за рубежом. От полноты документов напрямую зависит скорость рассмотрения заявления и вероятность его удовлетворения судом.

- Оплатить госпошлину в размере 300 рублей и внести на депозит суда 25 тысяч рублей для арбитражного управляющего. На этом этапе пенсионеры могут рассчитывать на некоторое снисхождение — оплату услуг управляющего можно отсрочить, подав специальное ходатайство до первого заседания по делу о банкротстве физического лица. Но решение о предоставлении отсрочки принимает суд.

- Уведомить кредиторов о предстоящем банкротстве, опубликовать сведения на государственном сайте Федресурс и в газете «Коммерсантъ».

- Подготовиться к первому судебному заседанию.

Затем процедура банкротства пенсионера переходит к арбитражному управляющему. Должник обязан будет передать ему банковское карты и доступ к счетам, все его имущество также будет находиться в управлении назначенного судом финуправляющего. Данный специалист будет решать различные задачи по ходу процедуры — например, проводить опись имущества, если реализуется собственность должника, или помогать составлять план реструктуризации.

Пенсионер может списать свои неподъемные долги через банкротство

Процедура признания физ. лица банкротам одинакова для всех граждан. Пенсионерам даже немного проще объяснить судам, почем они попали в долговую ловушку — например, хотели помочь детям рассчитаться с ипотекой, купить автомобиль, не хватало пенсии на ремонт жилья или на лекарства. Не надо бояться обращаться в суд. Тем более, что при поддержке юриста пройти процедуру можно в щадящем для здоровья режиме.

Можно ли подать на банкротство, если есть зарплата

Заработная плата — это только один из источников дохода гражданина. Зарплату выплачивает работодатель на основании трудового договора, или иных локальных актов, подтверждающих трудовую занятость человека. Для бюджетников и сотрудников государственных ведомств порядок расчета и выплаты заработка определяется нормативными актами.

Основания для подачи на банкротство связаны с невозможностью исполнять свои обязательства перед кредиторами. Наличие заработной платы и ее размер тоже может повлиять на основания для возбуждения банкротного дела.

Например, одним из признаков неплатежеспособности является полное прекращение расчета по обязательствам кредиторов. К этому может привести отсутствие заработка или иного дохода, либо низкий размер выплат от работодателя.

Зарплата при банкротстве, как и другие виды доходов, включается в конкурсную массу для расчета с кредиторами

На период банкротства должнику отрывают специальный счет. На него будет перечисляться часть зарплаты на жизнь и на неотложные нужды. Размер выплат из зарплаты на период банкротства обычно определяется в размере прожиточного минимума на каждого члена семьи.

Закон № 127-ФЗ не запрещает подавать на банкротство физ. лиц, если должник имеет постоянную работу и получает заработную плату. Как и иные виды доходов, зарплата от работодателя будет одним из источников формирования конкурсной массы. Следовательно, чем больше заработок должника, тем больше смогут получить кредиторы.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Как выделить деньги из конкурсной массы или сохранить зарплату

Финансовый управляющий не будет делать выплаты при банкротстве по личной инициативе. Необходимы документальные основания. Должнику следует обратиться в арбитражный суд с ходатайством о выделении денег на проживание в период процедуры.

В первую очередь, необходимо составить ходатайство

Это ходатайство направляется в Арбитражный суд в дело о банкротстве. В некоторых случаях к ходатайству могут подключиться члены семьи банкрота — они выступают заинтересованными лицами.

Окончательное решение будет за судом. Если он позволяет выделить средства, дальнейшее уже будет делом техники. Решение передается финансовому управляющему, который и выделяет деньги в нужном размере на потребности должника.

Что делать если пристав отказывается оставить прожиточный минимум

Условия для сохранения прожиточного минимума подробно описаны в законе. Поэтому пристав вряд ли допустит нарушения, необоснованно откажет в заявлении. Тем не менее, если должник получит незаконный отказ, он может обратиться с жалобой к вышестоящему приставу и в суд. Срок рассмотрения жалобы составляет 10 дней.

Наши юристы помогут вам разобраться со всеми нюансами сохранения прожиточного минимума при взыскании долгов. Также мы проконсультируем о других вариантах защиты должников, окажем помощь в подготовке документов.

На что можно получать деньги из зарплаты банкроту?

Если вы желаете успешно избавиться от долгов, играйте по правилам! Вас не оставят без денег и крыши над головой. При банкротстве не продают единственное жилье. Вы вправе рассчитывать на квартиру, в которой вы прописаны и которой владеете. Ее не отберут ни за какие долги.

Что касается зарплаты, тут немного сложнее. Если у должника есть доход, ему выделяют прожиточный минимум ежемесячно: на него и на каждого его иждивенца (дети, супруг в отпуске по уходу до 3 лет, нетрудоспособные родители).

Например, банкротится одинокая мать. Ей буду оставлять 2 МРОТ — на нее и ребенка в месяц. Это 22 тысячи рублей, в зависимости от МРОт в регионе.

Если же у ребенка есть второй родитель, то на детей будут выделять половину МРОТ. Либо четкую сумму алиментов, если есть судебный акт. Когда зарплата большая, выгоднее установить алименты — 25% на одного ребенка, 33% на двух и 50% на трех и более.

Алименты финуправляющий удерживает и направляет получателю (для этого матери или отцу нужно подать письменное ходатайство).

Размеры МРОТ берут из тех, которые введены в регионе.

Базовый МРОТ сейчас составляет 16 242 рубля, актуальные минимумы по субъектам РФ можно посмотреть здесь.

Но в некоторых регионах выплаты будут больше. Например, в Москве в 2023 МРОТ составляет 24 801 рубль.

А также на севере и Дальнем востоке. В Хабаровском крае к МРОТ положены:

- процентные надбавки за стаж работы в особых условиях климата;

- районный коэффициент.

Кстати, компенсации проезда к месту отдыха и лечения у работника, командировочные и различные доплаты за вредность не забирают за долги ни приставы, ни финуправляющий.

Но это еще не все. При банкротстве юристы добиваются выделения дополнительных средств:

- на оплату коммунальных услуг, соц.найма или даже аренды жилья, если нет недвижимости в собственности;

- на компенсацию затрат на лечение, реабилитацию — свои и иждивенцев.

Есть категория доходов, которыми финансовый управляющий не вправе распоряжаться. К ним относятся все доходы, которые перечислены в ст. 101 № 229-ФЗ. В частности:

- алименты и любые детские пособия;

- компенсации вреда здоровью, получаемые должником как пострадавшим лицом;

- выплаты по потере кормильца;

- материальная помощь;

- материнский капитал;

- компенсации лицам, пострадавших от стихийных бедствий, катастроф, эпидемий и так далее.

Должник договаривается с финансовым управляющим о порядке и способе получения этих денег.

Отдельно поясним, что зарплата или иные доходы супруга должника, его детей и родителей вообще никак не фигурирует в банкротстве физ.лица. Даже если кредит взят в браке — кто подписал договор, тот и заемщик. С того и спрашивают.

Порядок взыскания долга по зарплате при банкротстве предприятия

Отдельно расскажем про обратную ситуацию, когда работник становится кредитором предприятия-должника. Если предприятие проходит банкротство с целью ликвидации, оно начнет процедуру увольнения персонала. В отношении текущих или уволенных работников у организации-банкрота могут возникать следующие обязательства:

- долги по зарплате и другим выплатам, возникшим до обращения на банкротство;

- задолженность по зарплате, выходному пособию и другим выплатам, возникшим после возбуждения банкротного дела;

- текущие обязательства по зарплате для работников, которые еще не уволены с предприятия-банкрота.

Вид и статус выплат напрямую влияет на порядок их заявления в банкротном деле. Подробнее об этом расскажем ниже.

Зарплата — текущие платежи или реестровые требования?

Это зависит от того, когда возникла задолженность или обязательство по выплате зарплаты. Если долг по заработной плате и иным выплатам возник до возбуждения банкротства, возникают следующие последствия:

- работник становится банкротом, вправе подать заявление со своими требованиями для включения в реестр;

- погашение реестровых долгов осуществляется на этапе конкурсного производства;

- работник сможет получить деньги за счет конкурсной массы, с соблюдением правил очередности требований.

У кредиторов с реестровыми долгами достаточно много полномочий. Например, они могут участвовать в собрании кредиторов, в принятии процессуальных решений.

Если долг по зарплате, выходному пособию или иным выплатам возник после возбуждения банкротного дела, то он относится к текущим платежам. По своему статусу они существенно отличаются от реестровых долгов. Прежде всего, текущие платежи погашаются в приоритетном порядке, т.е. до начала выплат реестровым кредиторам.

Работник может одновременно заявлять в банкротстве реестровые долги и текущие платежи. Поэтому порядок их погашения будет отличаться. Сначала будет осуществляться выплата по заявленным текущим платежам. Если после погашения всех текущих платежей останутся средства, то деньги начнут выплачивать по реестровым .

Порядок погашения долгов по заработной плате

Порядок погашения долгов по зарплате при банкротстве зависит от характера требований. Управляющий будет действовать следующим образом:

- сначала начинается погашение текущих платежей (зарплата, выходное пособие и другие выплаты от работодателя относятся ко второй очереди текущих платежей);

- после закрытия всех текущих платежей начнутся выплаты по реестровым требованиям (в данном случае долги по зарплате тоже отнесены ко второй очереди);

- если по итогам расчета все долги по зарплате не погашены, их не спишут после банкротства.

После завершения банкротства юридическое лицо ликвидируют, т.е. оно перестанет существовать. Поэтому долги, которые нельзя списывать с банкрота, фактически будет невозможно взыскать. В отдельных случаях суд вправе привлечь учредителей и руководителя предприятия-должника к субсидиарной ответственности. Это означает, что им придется погашать несписанные долги за счет своих доходов и активов.

Если вам нужна помощь по вопросам, связанным с выплатой и удержанием зарплаты при банкротстве, проконсультируйтесь у наших специалистов. Мы поможем найти выход даже в самой сложной ситуации!

В каких случаях должнику оставят прожиточный минимум при взыскании

Сохранение прожиточного минимума при взыскании долгов осуществляется на основании постановления пристава, либо по решению специалистов банка. В обоих случаях должник обязан подать заявление, попросить о предоставлении льготы и представить документы о своем доходе. Льгота будет действовать до окончания взыскания, либо пока должник не утратит зарплату, иной доход.

Должникам оставят прожиточный минимум после взыскания долгов со следующих видов доходов:

- заработная плата по трудовому или гражданско-правовому договору;

- пенсии, пособия и компенсации от государства;

- выплаты при работе по самозанятости, иные виды доходов.

Есть ряд доходов, с которых изначально запрещены удержания по долгам. Например, иммунитет действует в отношении алиментов, детских пособий. Если у должника есть только такие доходы, то подавать заявление на сохранение прожиточного минимума не имеет смысла.

Когда не применяется имущественный иммунитет

Льгота по сохранению прожиточного минимума распространяется почти на все виды задолженностей — кредиты, микрозаймы, договорные обязательства, налоги и т.д. Но есть ряд исключений, когда пристав откажет в заявлении:

- если взыскиваются алименты;

- если идет удержание вреда здоровью;

- если взыскивается ущерб от совершенного преступления;

- если должник возмещает вред, причиненный ввиду смерти кормильца.

Характер требований пристав сразу видит из исполнительного документа. Поэтому проверка по заявлению должника сразу покажет, по каким обязательствам с него удерживаются деньги.

Подходит ли банкротство пенсионерам

Федеральный закон 127-ФЗ не определяет возрастных ограничений и условий занятости для граждан, решивших признать себя некредитоспособными. Пенсионер вправе приступить к оформлению банкротства физлица в следующих случаях:

- если у него нет возможности далее исполнять свои кредитные обязательства;

- если он уверен, что в ближайшем будущем не сможет своевременно платить по кредитам;

- если просрочки уже привели к возбуждению исполнительного производства.

Банкротство пенсионера станет единственным верным решением, позволяющим выпутаться из сложной финансовой ситуации. И на вопрос, может ли пенсионер подать на банкротство, ответ один — не только может, но и скорее обязан (если, например, его долг превышает 500 тысяч рублей).

Как пенсионеру объявить себя банкротом? Нужно подготовить документы о своей финансовой несостоятельности и обратиться в Арбитражный суд. Также обанкротиться пенсионеру можно в упрощенном порядке, через МФЦ, если обстоятельства пенсионера — должника по кредиту, позволяют ему обратиться за внесудебной процедурой.

К тому же, по закону, несвоевременная подача заявления о собственной финансовой несостоятельности или сокрытие факта банкротства влекут за собой административную ответственность.

При этом заявить на банкротство физлица можно и с небольшими долгами, если есть желание избавиться от них навсегда, а также отсутствует финансовая возможность удовлетворять кредиторские требования.

Можно ли скрыть доходы?

Теоретически можно. Но вопрос в последствиях: готовы ли вы их нести, готовы ли вы на этот риск?

К примеру, банкрот работает официально, получает 87 тысяч рублей в месяц, но чтобы утаить деньги от финуправляющего, резко переходит на ЗП в размере МРОТ.

События будут развиваться так:

- Финансовый управляющий обязан проверить, работаете ли вы, и сколько в месяц денег вы получаете. Соответственно, если вы решили утаить факт занятости, он быстро раскроется.

- Финансовый управляющий выяснит, сколько гражданин получал до банкротства, и резкое снижение дохода вызовет вопросы. Кредиторы тоже вправе подключиться, потребовать объяснений, указать, что в заявках на кредиты были другие сумм дохода.

- Эти факты подаются на рассмотрение суда. Они свидетельствуют о недобросовестности физ. лица.

Недобросовестное поведение плохо заканчивается для должника. Банкротство признают, но долги списаны не будут. В результате вы потратите деньги на процедуру, будете вынуждены терпеть ограничения, но останетесь должником.

Несколько слов о процедуре банкротства

Прежде, чем рассказывать о мерах государственного содействия при банкротстве, расскажем коротко о самой процедуре.

Чтобы избавиться от долгов, недостаточно просто рассказать кредиторам, что денег у вас нет и не предвидится — даже лотерейный билет купить не на что. Для вступления в банкротство требуется подтвердить свою неплатежеспособность:

- вас уволили с работы, и вы никак не можете устроиться на новое место — соответственно, платить вам нечем не только одномоментно, но и в ближайшем будущем;

- совокупная стоимость вашего имущества, пригодного к реализации, ниже, чем общий объем вашей задолженности;

- если вы планируете банкротиться судебным порядком, размер вашего долга — от 300 тысяч рублей (можно и меньше, но с учетом расходов на процедуру это попросту нерентабельно);

- собираясь подавать заявление в МФЦ, убедитесь, что сумма задолженности не меньше 50 и не больше 500 тысяч рублей, а ФССП уже закрыла дело за отсутствием у вас имущества и доходов.

Отметим, что закон не содержит никаких указаний на размер дохода для признания банкротства. Человек может получать любую зарплату. Главное — доказать суду невозможность рассчитаться с долгами. Неплатежеспособность может возникнуть даже на фоне «хорошей» зарплаты при наличии большого количества расходов, включая ежемесячные расчеты с кредиторами. Если у вас есть достаточный доход, суд может ввести для вас процедуру реструктуризации, которая сулит следующее:

- Вы предоставляете судье график погашения, суд его одобряет (или нет, если предложенная схема ущемляет права других сторон или не оставляет вам и вашей семье средств к существованию).

- Вы постепенно расплачиваетесь с кредиторами. Закон о банкротстве отводит на реструктуризацию максимум 36 месяцев.

- Ну и на сладкое — банкротом вас не признают, все ограничения, с этим связанные, обойдут вас стороной.

Доказательством неплатежеспособности будет выступать анализ денежного состояния должника, который проводит финансовый управляющий. Суд оценивает данные этого анализа в совокупности с другими обстоятельствами дела и, исходя из финансовых показателей за определенный период, делает вывод о неплатежеспособности.

Как проходит банкротство

Условно процесс признания банкротства через арбитражный суд можно разделить на несколько этапов.

- Подсчет общей суммы обязательств и подготовка документов.

Проверьте, все ли задолженности вы учли. Помните, что списанию подлежат долги:

по кредитам и займам перед банками и МФО;по распискам и договорам займа перед частными лицами;штрафы, задолженности по налогам и коммуналке (но учтите: то, что «накапает» после возбуждения дела о банкротстве, относится к текущим задолженностям — гражданин обязан будет их выплатить).К заявлению прилагают все документы, имеющие отношение к задолженности и подтверждающие ее размеры. Полный перечень документов установлен в п. 3 ст. 213.4 № 127-ФЗ.Подчас собрать все документы и не ошибиться — задача непростая. Обратитесь к юристу по банкротству для содействия в подготовке к процедуре.

- по кредитам и займам перед банками и МФО;

- по распискам и договорам займа перед частными лицами;

- штрафы, задолженности по налогам и коммуналке (но учтите: то, что «накапает» после возбуждения дела о банкротстве, относится к текущим задолженностям — гражданин обязан будет их выплатить).

- Возбуждение арбитражного производства и назначение финансового управляющего.

Саморегулируемую организацию, откуда гражданин хотел бы пригласить управляющего, банкрот выбирает сам и указывает ее название в заявлении. Суд обращается в СРО с требованием о предоставлении кандидатуры управляющего. Как правило, это специалист, с которым должник уже заранее договорился. Это очень важный этап — если вы заблаговременно не определитесь, кто будет вести процесс, к первому заседанию суда можете остаться без управляющего.А в его обязанности входят:

ведение дела;размещение необходимых публикаций;контроль над имуществом и деньгами банкрота;проведение торгов;расчеты с кредиторами.

- ведение дела;

- размещение необходимых публикаций;

- контроль над имуществом и деньгами банкрота;

- проведение торгов;

- расчеты с кредиторами.

- Назначение процедуры.

Согласно ст. 213.2 № 127-ФЗ, в деле о банкротстве гражданина применяются реструктуризация, реализация имущества и мировое соглашение (то есть: выплата хотя бы 80% долгов на щадящих условиях, продажа собственности для расчета с кредиторами и подписание договоренностей со взыскателями, максимально устраивающее все стороны).Если реструктуризация долгов — не вариант, по ходатайству суд может миновать этап, сразу введя реализацию. Мировое соглашение кредиторы и должник могут оформить на любом этапе банкротства.

- Признание банкротства и списание долгов.

Имущество, включенное в конкурсную массу, будет реализовано на торгах. Если вырученных средств не хватит, чтобы заплатить по всем долгам человека, непогашенный остаток суд спишет. Должника признают банкротом.Институт банкротства был введен государством несколько лет назад, чтобы помочь запутавшимся в долгах гражданам начать новую финансовую жизнь. С тех пор сотни тысяч людей уже освободились от задолженностей и забыли о взыскании со стороны своих кредиторов.

Позиция ВС РФ

Судебная коллегия по экономическим спорам ВС РФ (далее – коллегия), рассмотрев кассационную жалобу должника, с выводами нижестоящих судов не согласилась.

Коллегия акцентировала внимание на ч. 2 ст. 2 Закона № 400-ФЗ, согласно которой страховые пенсии устанавливаются и выплачиваются в соответствии с указанным законом, и изменение условий назначения, норм установления и порядка выплаты страховых пенсий возможно только путем внесения поправок непосредственно в Закон № 400-ФЗ. Орган, выплачивающий пенсию, и способы доставки пенсии определены в ч. 12-13 ст. 21 Закона № 400-ФЗ, там же указано, что выбор такого способа осуществляется пенсионером. Положения, согласно которым доставка пенсии, в том числе признанному банкротом гражданину, осуществляется исключительно по заявлению, поданному пенсионером лично, через представителя или работодателя, на момент рассмотрения заявления финансового управляющего были закреплены в Правилах выплаты пенсий, утвержденных Приказом Министерства труда и социальной защиты РФ от 17 ноября 2014 г. № 885н (сейчас действуют одноименные правила, утвержденные Приказом Министерства труда и социальной защиты РФ от 5 августа 2021 г. № 545н). И в данных правилах также нет указания на возможность участия финансового управляющего в определении порядка выплаты пенсии, в том числе посредством обращения в суд. Таким образом, законных оснований для предъявления финансовым управляющим требования, касающегося способа получения должником пенсии, нет, заключила коллегия и отменила акты нижестоящих судов (Определение Судебной коллегии по экономическим спорам ВС РФ от 28 марта 2022 г. № 308-ЭС21-23129).

При этом, по мнению коллегии, сами по себе предусмотренные пенсионным законодательством правила выплаты пенсий не противоречат положениям банкротного законодательства в части решения вопроса о расходовании соответствующих средств в рамках процедуры банкротства. И выводы судов об отнесении полученной должником пенсии, за исключением установленной величины прожиточного минимума (в соответствии со ст. 446 ГПК РФ), к конкурсной массе, а также о том, именно финансовый управляющий определяет, какая сумма пенсии (после вычета размера прожиточного минимума на должника и находящихся на его иждивении лиц) должна поступить в конкурсную массу, правильны.

Организовывать взаимодействие с должником по вопросам расходования пенсионных выплат должен финансовый управляющий. И такое взаимодействие, как отметила коллегия, предполагает в том числе доведение до сведения должника, в одной стороны, информации о возможности заявить ходатайство об исключении из конкурсной массы суммы, превышающей прожиточный минимум (разъяснения о том, в каких случаях это возможно, содержатся в п. 2 Постановления Пленума ВС РФ от 25 декабря 2018 г. № 48), а с другой – последствий недобросовестных действий должника при формировании конкурсной массы, в том числе за счет пенсионной выплаты, предусмотренных ст. 213.28 Закона № 127-ФЗ.

В заключение коллегия подчеркнула, что возникающие у финансового управляющего и должника разногласия по поводу включения пенсии в конкурсную массу могут разрешаться в судебном порядке.