Содержание

Кто и как может объявить себя банкротом во внесудебном порядке

В избранное

С какими долгами можно воспользоваться процедурой внесудебного банкротства?

Объявить себя банкротом во внесудебном порядке может гражданин, общий долг которого на дату подачи заявления составляет от 50 до 500 тысяч рублей. Если долги превышают этот размер, можно воспользоваться только судебной процедурой банкротства.

В указанный размер включаются долги:

- по займам и кредитам;

- по алиментам;

- по договорам поручительства;

- по возмещению вреда жизни и здоровью;

- по налогам, сборам и другим обязательным платежам в бюджет.

Не включаются долги по санкциям, в том числе пени и штрафы за просрочку платежа.

Где получить информацию о своих долгах?

Информацию о долгах по налогам можно получить в личном кабинете налогоплательщика на сайте Федеральной налоговой службы, по штрафам – на Едином портале госуслуг, по исполнительным производствам – на сайте Федеральной службы судебных приставов.

Как подать заявление о внесудебном банкротстве?

В Санкт-Петербурге подать заявление можно в секторе №1 МФЦ Московского района по адресу: Новоизмайловский проспект, д. 34 к. 2 только по предварительной записи.

Заявление подано, что дальше?

МФЦ проверит заявление и в случае подтверждения соответствия заявителя установленным критериям включит сведения о возбуждении процедуры внесудебного банкротства в Единый федеральный реестр сведений о банкротстве в течение 3 рабочих дней.

С этого момента вводится мораторий на удовлетворение требований кредиторов, а также об уплате обязательных платежей (за исключением долгов по алиментам и возмещению морального вреда или вреда, причиненного жизни или здоровью). Одновременно прекращается и начисление штрафов, пеней и процентов по всем обязательствам заявителя.

Продолжительность процедуры признания банкротом – 6 календарных месяцев. В течение этого времени запрещается брать займы, кредиты, выдавать поручительства и т.

Где можно узнать о процедуре подробнее?

Ознакомьтесь с подробной информацией о процедуре внесудебного банкротства в описании услуги «Признание гражданина банкротом во внесудебном порядке», а также в документе по ссылке.

Последнее обновление информации: 18. 2021

Условия банкротства через МФЦ для физических лиц

Чтобы воспользоваться процедурой, гражданин должен соответствовать следующим требованиям:

- Суммарный размер долга гражданина в пределах от 50 000 руб. до 500 000 руб.

- В отношении гражданина окончено исполнительное производство в связи с отсутствием у него имущества, на которое может быть обращено взыскание (по п. 4 ч. 1 ст. 46 ФЗ № 229 «Об исполнительном производстве»), после чего новых производств не возбуждалось.

Есть нюанс. Учитываются все долги по всем возможным обязательствам: кредиты, займы, коммунальные платежи, налоги, алименты и прочие. В указанную сумму не включаются штрафные санкции: штрафы, пени, проценты за просрочку платежа и др.

Если сумма долгов превышает 500 000 руб, выходом из ситуации станет банкротство под ключ.

Как подать на банкротство через МФЦ

Гражданин подает заявление о признании себя банкротом в МФЦ по месту жительства (пребывания) по установленной форме.

Форма заявления утверждена приказом Минэкономразвития России от 04. 2020 N 497 «Об утверждении формы, порядка заполнения и подачи заявления о признании гражданина банкротом во внесудебном порядке».

К заявлению должник должен приложить список всех известных ему кредиторов. Соответствующая форма утверждена приказом Минэкономразвития России от 05. 2015 N 530 «Об утверждении форм документов, представляемых гражданином при обращении в суд с заявлением о признании его банкротом».

Как происходит процедура банкротства через МФЦ

После подачи заявления, сотрудники МФЦ проверят наличие оснований для обращения за внесудебным банкротством: в течение 1 рабочего дня сделают запрос в ФССП об окончании исполнительных производств в отношении должника на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве».

Если все требования соблюдены, МФЦ в течение 3-х рабочих дней включает сведения о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (с указанием списка кредиторов должника и размере их требований).

Если же данные об окончании исполнительных производств не подтвердятся, заявление в течение 3 рабочих дней будет возвращено заявителю. В этом случае повторное обращение с заявлением возможно не ранее, чем через месяц. Также можно обжаловать отказ МФЦ в арбитражном суде.

Ход процедуры банкротства

Если есть основания для внесудебного порядка, гражданин в течение 3 рабочих дней будет внесен в Единый федеральный реестр сведений о банкротстве (ЕФРСБ, Федресурс).

На Федресурсе появится публикация о том, что такой-то гражданин подал заявление о признании себя банкротом во внесудебном порядке по долгам перед следующими кредиторами в таком-то размере (информация берется из заявления должника).

В ходе процедуры кредиторы самостоятельно проверят имущество и доходы должника. В случае обнаружения имущества, на которое может быть обращено взыскание, или недостоверности сведений о его неплатежеспособности, процедура внесудебного банкротства будет прекращена и возбуждено дело о банкротстве в суде.

Завершение процедуры банкротства

Если в течение 6 месяцев со дня включения гражданина в ЕФРСБ кредиторы не предъявят свои возражения, процедура внесудебного банкротства завершается, а гражданин освобождается от дальнейшего исполнения требований кредиторов, НО только перед теми кредиторами и в том размере, которые были указаны должником в заявлении.

При этом, не будут списаны долги по:

- обязательствам о возмещении вреда, причиненного жизни или здоровью;

- обязательствам о возмещении морального вреда;

- обязательствам о взыскании алиментов

Пройти бесплатный тест на банкротство

Плюсы процедуры банкротства через МФЦ

- Банки, МФО и иные кредиторы прекращают начислять пени, неустойки, штрафы, проценты по кредитам и займам. (аналогично и в судебной процедуры банкротства).

- Приставы приостанавливают все исполнительные производства. (аналогично в реструктуризации долгов, в реализации имущества все производства прекращаются).

- Снижен минимальный порог для банкротства до 50 000 руб. долгов (порог в судебном банкротстве существенно выше).

- Бесплатность.

- Срок процедуры всего 6 месяцев (в отличии от судебной процедуры, где сроки могут составлять несколько лет)

- Банкротство проводится без участия финансового управляющего. (в процедурах реструктуризации долгов и реализации имущества гражданина его участие обязательно)

- Минимальный пакет документов. Для признания банкротом во внесудебном порядке необходимо представить только заявление о банкротстве, списки кредиторов и опись имущества, копию постановления судебного пристава-исполнителя о прекращении исполнительного производства по ч. 1 п.4 ст. 46 ФЗ «Об исполнительном производстве».

- Не ограничивается выезд за границу. (В судебном банкротстве суд может ввести ограничения выезда за границу).

Минусы процедуры банкротства через МФЦ

- Появляется запрет на получение новых кредитов, займов, нельзя вступать в отношения поручительства (ситуация в судебном банкротстве аналогичная).

- Необходимость ожидания окончания исполнительного производства по нужному основанию (п.4 ч.1 ст. 46 ФЗ «Об исполнительном производстве»). Для признания банкротом в судебном порядке не учитывается работа службы судебных приставов, производства у приставов могут как быть, так и отсутствовать, неважно по какому основанию производство будет окончено.

- При получении имущества в собственность (например, принимает наследство или дар), или «иным образом меняет имущественное положение», гражданин обязуется в течение 5 дней уведомить об этом МФЦ, и тогда процедура банкротства прекращается.

- Нельзя подавать на банкротство снова в течении 10 лет (в отличие от судебного банкротства, где срок 5 лет).

- Обязательно нужно указывать всех кредиторов (если кого-то «забыть», то такой долг не списывается и приставы могут по нему работать, даже если идет внесудебное банкротство). В судебном банкротство гражданин может быть освобожден от всех долгов, даже от тех, о которых он «забыл» при подаче заявления о банкротстве.

- Если должник забыл (или не знает) размер суммы долга и указал ее примерно, то долги спишут в размере указанной суммы (в судебном банкротстве списывается весь объем долгов).

- Кредитор (даже физическое лицо) вправе направлять в государственные органы запросы о наличии (или о имевшимся) имущества гражданина. При этом, ответственность за разглашение ставшей известной информации кредитору не определена (запросы в судебном банкротстве направляет только финансовый управляющий, а если ему отказывают, то суд. Установлена административная, уголовная и гражданская ответственность управляющего за распространение ставшей известной ему информации третьим лицам).

Недавно мы рассмотрели цены услуги по банкротству физических лиц.

Услуги по банкротству физических лиц от amulex

УслугаСтоимостьКонсультация по Банкротству физических лицБесплатноБанкротство физических лиц «под ключ»от 9000 руб. /месАнтиколлектор (при заключении договора на банкротство)БесплатноРеструктуризация долговот 9000 руб. /месСопровождение банкротства через МФЦ «под ключ»от 10000 руб. /месПроверка, подходите ли вы под банкротство через МФЦ15000 руб. Подготовка к процедуре внесудебного банкротства через МФЦ15000 руб. Анализ сделок за три года15000 руб. Банкротство ИП под ключот 12000 руб. /мес

Оставьте заявку на консультацию по списанию долгов:

Добавить в Избранное

Этап I. Сбор необходимых документов

Федеральный закон № 127-ФЗ приводит перечень обязательных документов, которые требуются для оформления банкротства физического лица. Но в каждом конкретном случае этот список может изменяться или дополняться.

Важно, чтобы представленные документы в полной мере подтверждали невозможность исполнения должником своих обязательств перед кредиторами. И что не менее важно – соответствовали действительности. В противном случае это грозит административным или даже уголовным наказанием.

Личные документы для банкротства

- копия паспорта,

- ИНН,

- СНИЛС,

- справка об отсутствии регистрации в качестве индивидуального предпринимателя,

- свидетельства о заключении и расторжении брака, рождении детей,

- копия паспорта супруга,

- брачный договор, соглашение о разделе имущества, заключенное в течение последних 3 лет.

Документы о наличии задолженности

- договоры с банками, микрофинансовыми организациями и др.,

- расписки о займах у физлиц,

- справки, подтверждающие образование задолженности, графики платежей,

- решения суда, постановления о возбуждении исполнительного производства судебными приставами,

- претензии, исковые заявления от кредиторов,

- платежные требования от государственных органов, например, налоговой инспекции, Пенсионного фонда или ГИБДД.

Документы, подтверждающие наличие имущества и доходов

- справка с места работы по форме 2-НДФЛ,

- трудовая книжка,

- выписка с индивидуального лицевого счета,

- справки из Пенсионного фонда и фонда социального страхования о назначении пенсий, пособий, других социальных выплат,

- справка из службы занятости о статусе безработного,

- справки о наличии счетов и вкладов, выписки по банковским счетам, справки об остатках электронных денег и об их переводах,

- свидетельства о государственной регистрации права собственности на недвижимость, свидетельство о государственной регистрации транспортного средства,

- сведения о наличии доли в уставном капитале, выписка из реестра акционеров.

Документы о совершенных сделках за последние 3 года

- справка о нетрудоспособности, инвалидности,

- сведения о понесенных убытках и пр.

- квитанции о направлении копий заявлений всем лицам, участвующим в деле,

- квитанция об оплате госпошлины,

- квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему,

- заявление о признании гражданина банкротом.

На последнем документе необходимо остановиться отдельно, так как он имеет большое значение для начала прохождения процедуры личного банкротства.

Этап II. Заявление о банкротстве физического лица

Прежде, чем оформлять заявление о банкротстве физического лица самостоятельно, требуется выполнить ряд действий:

- Составить список кредиторов с указанием сведений о них (имя или наименование, адрес, контактные данные).

- Подсчитать задолженность по каждому кредитору и итоговую сумму (при несогласии с суммой кредитора указывается только неоспоримый долг).

- Составить опись имущества.

- Сформировать список доходов с указанием источников.

- Сформировать список банковских счетов с описанием.

- Выбрать саморегулируемую организацию арбитражных управляющих (далее – СРО АУ).

Обращения о признании физического лица банкротом (перед банком, финансовой организацией, госорганом и др. ) рассматривают арбитражные суды.

Поэтому в шапке заявления указывается наименование суда. А также сведения о должнике (ФИО, адрес, контактные данные) и всех кредиторах.

Основная часть состоит из тех данных, которые были обозначены выше. Текст должен отражать причины, по которым потенциальный банкрот не может удовлетворить требования кредиторов, и обоснованность рассмотрения заявления.

Обязательным пунктом является указание наименования и адреса выбранной СРО АУ со сведениями о вознаграждении финансовому управляющему. При этом, как указано в Постановлении Пленума Верховного суда № 45 от 13. 2015 г. , заявитель не вправе выбирать конкретную кандидатуру арбитражного управляющего.

Однако на практике перед подачей заявления, нужно заранее договориться с арбитражным управляющим (или его коллегами-юристами). Чтобы не получилось так, что заявление пришло в СРО и никто его не взял в работу. Без этого СРО с высокой вероятностью назначит на дело новичка, а то и недобросовестного управляющего, которые не смогут довести процедуру до списания долгов

Завершает заявление просительная часть о признании должника банкротом и перечень прилагаемых документов.

После того, как заявление будет готово, его копии нужно направить почтой (ценным письмом с уведомлением и описью) каждому кредитору. Квитанции с трек-номером отправления прикладываются к заявлению вместе с остальными документами.

До подачи заявления должна быть уплачена госпошлина в размере 300 рублей, а также перечислены 25 000 рублей на депозит суда для вознаграждения финансовому управляющему. На сайте арбитражного суда можно найти реквизиты и сформировать платежное поручение.

Если к делу будут привлечены иные лица, услуги которых потребуются для исполнения финансовым управляющим своих обязанностей (например, оценщик), то в заявлении следует прописать максимальную сумму предполагаемых расходов.

При необходимости предоставления отсрочки для внесения средств на депозит вместе с заявлением в суд подается соответствующее ходатайство.

Этап III. Подача и принятие судом заявления о банкротстве

Для того чтобы подать на банкротство физического лица, можно выбрать любой из вариантов:

- отнести лично в канцелярию арбитражного суда по месту жительства и получить на своем экземпляре отметку о принятии,

- воспользоваться системой Мой Арбитр, куда загружается заявление и приложения к нему в виде сканов.

На принятие решения об обоснованности заявления у суда есть от 15 дней до 3 месяцев.

(1) Суд может оставить заявление без рассмотрения

Такое решение возможно при наличии иного заявления о банкротстве и если:

- заявление не соответствует предъявляемым к нему требованиям,

- задолженность перед кредиторами была погашена, либо является необоснованной,

- у гражданина отсутствуют признаки неплатежеспособности,

- должник не согласен с требованиями кредиторов, например, в части суммы задолженности или сроков ее погашения.

Распространенный случай оставления заявления без движения – отсутствие необходимых документов. Именно поэтому к сбору документов и составлению текста заявления необходимо подходить ответственно.

Однако есть один нюанс. Если у должника возникает обязанность по подаче заявления о банкротстве, т. сумма задолженности составляет более 500 тысяч рублей, тогда суд не вправе оставить заявление без рассмотрения. В таком случае оно будет принято к производству, а недостающие документы истребованы к дате судебного разбирательства.

(2) Суд может посчитать заявление необоснованным и прекратить производство по делу

Суд отказывает в принятии заявления, когда отсутствует иное заявление о банкротстве и при этом:

- задолженность перед кредиторами была погашена, либо является необоснованной,

- нет предусмотренных законом условий для признания заявления обоснованным,

- у гражданина отсутствуют признаки неплатежеспособности,

- между должником и кредиторами имеется спор, который необходимо разрешать через исковое производство.

(3) Суд может признать заявление обоснованным и ввести процедуру реструктуризации долгов

Это значит, что:

- заявление соответствует предъявляемым к нему требованиям,

- у гражданина действительно существует задолженность перед кредиторами, которую он не способен погасить,

- он отвечает признакам неплатежеспособности,

- если заявление подано кредитором или уполномоченным органом, у должника нет на него возражений.

Если же реструктуризация не возможна, то на основании ходатайства должника выносится решение о признании его банкротом и введении другой процедуры – реализации имущества.

После того, как сообщение об обоснованности заявления будет опубликовано, у кредиторов есть 2 месяца на предъявление требований к должнику.

Этап IV. Процедуры, применяемые в деле о банкротстве

Реструктуризация предусматривает восстановление платежеспособности физлица путем изменения условий выплаты задолженности кредиторам.

Для того чтобы в отношении физического лица стало возможным применить процедуру реструктуризации долгов, оно должно соответствовать следующим требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности,

- не быть судимым за экономические преступления,

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством,

- не иметь принятые решения о банкротстве в течение последних 5 лет,

- не иметь плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества.

План, одобренный собранием кредиторов, подлежит утверждению судом. После чего он должен быть исполнен в течение 3 лет.

Утверждение плана реструктуризации долгов приводит к тому, что:

- кредиторы не могут предъявлять требования вне условий плана и требовать возмещения убытков, связанных с его утверждением,

- задолженность нельзя погашать путем зачета встречного требования,

- проценты, неустойки и штрафы по заявленным в плане требованиям начисляться не будут,

- должник обязан уведомить кредиторов в случае, если его имущественное положение существенно изменится,

- во время исполнения плана и в течение 5 лет после его завершения гражданин не должен скрывать факт применения к нему процедуры реструктуризации.

Когда план реструктуризации долгов не был представлен, не одобрен собранием кредиторов или отменен судом, тогда в отношении должника принимается решение о признании его банкротом и введении процедуры реализации имущества.

(2) Реализация имущества гражданина (конкурсной массы)

Если реструктуризация невозможна, результатом банкротства становится распродажа с торгов имущества гражданина и выплата всем кредиторам пропорционально долгу (с учётом очерёдности).

После вынесения судом решения о применении к должнику указанной процедуры финансовый управляющий в течение 15 дней уведомляет об этом кредиторов и предлагает заявить свои требования.

В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля.

Опись и оценку имущества проводит финансовый управляющий, который потом предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества.

От взыскания освобождаются:

- жилое помещение, если оно является единственным жильем,

- земельный участок, где расположено единственное жилье,

- предметы быта, за исключением драгоценностей и предметов роскоши,

- алименты на несовершеннолетних детей,

- пенсия и пособия,

- деньги в размере прожиточного минимума и др.

Реализация конкурсной массы осуществляется посредством торгов. На их проведение отводится 2 месяца. После чего происходит погашение задолженности.

Очередность удовлетворения требований кредиторов установлена статьей 213. 27 Федерального закона № 127-ФЗ.

К первой очереди относятся текущие платежи, в том числе связанные с ведением дела о банкротстве. Сюда входят 7 процентов, которые получает финансовый управляющий в качестве вознаграждения помимо фиксированного платежа в 25 тысяч рублей (цена банкротства физического лица зависит от размера удовлетворенных требований кредиторов.

Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами. Но в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам и т. ) недопустимо:

- Гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство.

- Уклонился от предоставления необходимых сведений или предоставил недостоверные сведения.

- При исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

Реализация имущества гражданина осуществляется не более, чем за 6 месяцев.

(3) Заключение мирового соглашения

Мировое соглашение останавливает действия конкурсного управляющего, гражданин приступает к погашению задолженности, и производство по делу прекращается.

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника вводится процедура реализации имущества.

Последствия банкротства для физического лица

Как уже говорилось выше, перед запуском банкротства обязательно нужно проанализировать все возможные риски и последствия. Потому что у банкротства физических лиц есть свои минусы.

Для гражданина банкротство связано с рядом ограничений, одни из которых наступают во время процедуры, другие – после.

В процессе банкротства действуют ограничения:

- На распоряжение имуществом без согласия финансового управляющего.

- На распоряжение банковскими счетами и картами.

- На выезд за пределы РФ (такая мера может быть применена судом при необходимости).

Кроме того, есть вероятность оспаривания сделок должника за последние 3 года, если в них будут усматриваться признаки подозрительных сделок или повлекших за собой оказание предпочтения одному кредитору перед остальными. Например, когда должник подарил своему родственнику квартиру или продал автомобиль по цене ниже рынка.

В числе последствий можно назвать и расходы, которые должник несет на протяжении всего процесса банкротства. Сюда включаются вознаграждение арбитражного управляющего, госпошлина, публикация сведений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) и иные расходы, связанные с банкротством.

О том, что ждет физическое лицо после банкротства, говорится в Федеральном законе № 127-ФЗ:

- В течение 5 лет нельзя брать кредиты и займы без указания о своем банкротстве.

- В течение 5 лет после реализации имущества нельзя инициировать свое банкротство. Если за это время заявление будет подано кредитором или уполномоченным лицом, то освобождения от обязательств не будет.

- В течение 3 лет – участвовать в управлении юридическим лицом.

- В течение 10 лет – участвовать в управлении кредитной организацией.

- В течение 5 лет – участвовать в управлении такими организациями, как страховая компания, микрофинансовая организация, негосударственный пенсионный фонд и т.п.

Взамен банкрот получает следующее:

- задолженность перестает расти, а штрафы и неустойки замораживаются,

- исполнительное производство по имеющимся судебным решениям прекращается,

- в случае успешного завершения банкротства применяется освобождение от финансовых обязательств,

- есть возможность сохранить свою платежеспособность.

И эти выгоды являются несомненными плюсами банкротства физического лица.

Многих граждан волнует, можно ли получить кредит после банкротства. Мы попытались разобраться в этой теме в нашей статье на портале Право.

Банкротство физических лиц в связи с коронавирусом

Пандемия коронавируса негативно сказалась на материальном положении многих граждан. Несмотря на то, что суды работают в ограниченном режиме, к ним продолжают поступать обращения, в том числе и по делам о банкротстве. А поскольку судебные процессы не проводятся, то количество отложенных дел ежедневно растет.

Пока в законе нет никаких изменений о банкротстве физических лиц. И даже в Постановлении Правительства от 03. 2020 г. о невозможности возбуждения дел о несостоятельности до октября 2020 года речь о моратории на банкротство физических лиц не идет.

Но на рассмотрении в Госдуме находится законопроект, который позволит инициировать гражданам свое банкротство в упрощённом внесудебном порядке. Президент поручил упростить банкротство физических лиц уже в этом году в связи с надвигающимся экономическим кризисом.

Сделать это будет можно при сумме долга от 200 (в некоторых случаях от 50) до 500 тысяч рублей. При этом физические лица должны отвечать ряду требований, в частности доход ниже прожиточного минимума, отсутствие имущества и пр.

Если гражданин соответствует всем требованиям, то для подачи заявления ему достаточно обратиться к нотариусу или арбитражному управляющему, для отдельной категории лиц – в МФЦ. Процедура банкротства предполагает упрощенный порядок без проведения собрания кредиторов, организации торгов и др. Если кредиторы не заявляют в течение года возражений, банкротство считается состоявшимся, и должнику списываются долги.

Вступление упрощенной процедуры банкротства физических лиц в силу позволит многим гражданам, пострадавшим от пандемии, решить свои финансовые проблемы, не погрязнув в долгах. Большое преимущество рассматриваемого законопроекта в том, что он допускает бесплатное банкротство физических лиц без помощи арбитражных управляющих и выплат им вознаграждений. Однако жёсткость критериев не позволит применять упрощенное банкротство для многих граждан.

Редактор: Денис Бутовичев

Что подразумевает под собой отказ в банкротстве

Поскольку для большинства граждан признание банкротом ассоциируется с возможностью освободиться от долгов, важно различать варианты «отказа»:

- отказ в принятии заявления о признании должника банкротом и запуске дела о банкротстве,

- отказ в списании долгов гражданина в процессе банкротства – при прекращении производства или после завершения банкротных процедур.

Эти варианты имеют различные причины и последствия.

Кроме того, отказ имеет разную природу в зависимости от того, какую процедуру выбрал гражданин – судебную или внесудебную.

Рассмотрим основные сценарии развития событий.

Мы подробно разберем случаи, когда дело о банкротстве прекращается вопреки желанию должника, хотя по ряду оснований прекращение процесса происходит в его пользу:

все денежные обязательства перед кредиторами исполнены на этапе реструктуризации долгов или в процессе реализации имущества,

- должник заключил мировое соглашение с кредиторами,

- все кредиторы отказались от требований или они были признаны необоснованными.

Последствия отказа суда

Если суд не принял заявление должника и не запустил дело о банкротстве по описанным выше причинам, чаще всего это некритично.

Заявление можно подать повторно, с соблюдением всех требований и формальностей. Если всё соблюдено, но суд всё равно отказывается признавать заявление обоснованным, нужно обращаться с жалобой в апелляционную инстанцию. Основное последствие здесь – это потеря времени на повторные обращения.

Когда же человек не освобождается от долгов – его ситуация намного затруднительнее:

- если дело досрочно прекращено из-за незаконных действий должника – ситуация возвращается на исходную точку: кредиторы вправе взыскивать причитающееся доступными им законными методами,

- после признания лица банкротом и завершения дела без списания долгов – кредиторы получат в суде исполнительные листы и с помощью службы судебных приставов будут пытаться получить свои деньги, этот процесс может длиться бесконечно.

А если к моменту прекращения дела должник уже признан банкротом, он не сможет повторно объявить себя несостоятельным в течение 5 ближайших лет.

Кроме того, при установлении признаков фиктивного или преднамеренного банкротства физическому лицу грозит ещё и административная или уголовная ответственность:

- штраф – от 1 до 3 тысяч рублей,

- когда ущерб кредиторам составил больше 2 250 000 рублей – уголовное наказание.

Практика судебных отказов в банкротстве должника

Согласно сведениям онлайн-ресурса ЕФРСБ, отказы на этапе признания заявления обоснованным и возбуждения дела – редкость, особенно если оно инициируется самим физическим лицом и с помощью профессиональных банкротных юристов.

Есть даже обратные интересные примеры: в деле А40-89964/2021 гражданка подала заявление о банкротстве, суд его принял. Но затем она частично погасила долг, он стал меньше 500 000 рублей, и должница обратилась в суд с ходатайством о прекращении процедуры, однако тот отказал. Апелляционная инстанция поддержала позицию гражданки и изначально поданное заявление о банкротстве было признано необоснованным.

А вот примеры, когда судебные инстанции отказались принимать заявление по формальным причинам, но Верховный суд встал на защиту прав должников:

Предложенная заявителем СРО не выделила кандидатуру финансового управляющего, другие СРО по запросу суда последовали её примеру. Прошло 3 месяца и суд прекратил дело о банкротстве. Но ВС РФ указал, что судебная инстанция должна деятельно участвовать в поиске этого важного участника процедуры банкротства, и отправил дело на повторное рассмотрение.

С заявлением о банкротстве обратилась женщина, имевшая крупный долг перед государством из-за «незаконной организации азартных игр». Суды 3-х инстанций отказали в признании заявления обоснованным, посчитав, что такой долг не считается признаком банкротного состояния, ведь это по сути санкция, а не результат гражданской сделки. Однако ВС РФ отметил, что природа долга не является критерием, главное – чтобы у должника присутствовали признаки несостоятельности. Дело отправлено на новое рассмотрение.

Из этих примеров следует важный вывод: при наличии объективных финансовых трудностей гражданин вправе претендовать на признание его банкротом. Другое дело, что не всегда это приведет к освобождению от долгов.

Но такое развитие событий можно предвидеть и предупредить. Юристы МФЦБ всегда заранее оценивают риски и перспективы развития событий при банкротстве, и предлагают клиентам только те варианты действий, в успехе которых уверены.

Как не столкнуться с отказом суда

Чтобы суд принял заявление, физическое лицо должно иметь реальные признаки несостоятельности и продемонстрировать их, а также соблюсти формальные требования. Схитрить и избавиться от долгов при наличии возможности их погасить, не получится.

А чтобы достичь главной цели – не только признания банкротом, но и списания задолженностей, – важно не допустить фатальных ошибок, которые приведут к прекращению дела о банкротстве:

В течение 3 лет, предшествующих подаче заявления, у должника не должно быть сделок по выводу имущества из собственности с целью спасения от реализации при банкротстве. Такие сделки будут оспорены, а человек может быть обвинен в фиктивном банкротстве. Сохранить некоторое имущество можно – но только законными методами.

Искусственное создание плачевного финансового состояния – уничтожение имущества или продажа по мизерной цене – будет рассматриваться как преднамеренное банкротство, что тоже чревато неприятными последствиями.

Не стоит пытаться обмануть финансового управляющего и скрывать от него информацию: он обладает инструментами для получения достоверных данных об имуществе и сделках должника.

Перед началом банкротства рекомендуется проконсультироваться с опытными адвокатами по банкротству физических лиц.

Юристы МФЦБ всесторонне изучают ситуацию клиентов перед тем, как составить план действий, выбирают подходящий момент для подачи заявления, помогают подготовить исчерпывающе полный комплект документов и сопровождают всю процедуру вплоть до полного списания долгов.

Кто и при каких обстоятельствах подает заявление о банкротстве

Начать процедуру о признании несостоятельности физического лица могут:

- его кредиторы (банки, другие физические лица, налоговая инспекция, коммунальная служба и т. д.), если гражданин допустил трехмесячную просрочку по обязательным выплатам и сумма его долгов превысила 500 тысяч рублей;

- сам гражданин — он имеет право подать исковое заявление о банкротстве физических лиц, если у него нет возможности погашать текущие долги или после внесения обязательного платежа у него не остается денег на существование.

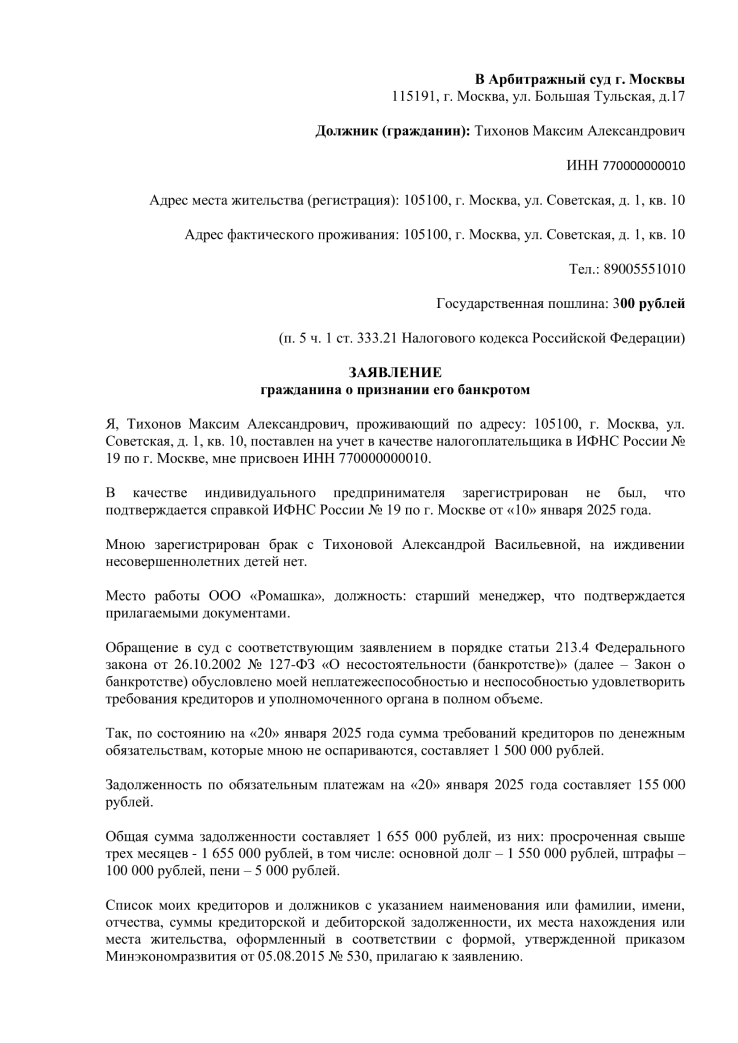

Образец заявления о банкротстве физического лица

от «__» _______ 20__ г.

Наименование Арбитражного суда

ФАМИЛИЯ ИМЯ ОТЧЕСТВО

Паспорт: серия ____ номер _________

дата выдачи: _________, код подразделения ____-_____

тел. 8 (___) ___ __ __

- Наименование банка №1

Юридический адрес банка - Наименование банка №2

Юридический адрес банка - Наименование банка №3

Юридический адрес банка - Наименование банка №4

Юридический адрес банка

Государственная пошлина: 300 руб.

гражданина о признании банкротом

ФАМИЛИЯ ИМЯ ОТЧЕСТВО (далее – «Должник») обращается в суд с заявлением о признании должника банкротом, поскольку имеются обязательства на сумму, превышающую 500000 рублей и эти обязательства не исполнены Должником в течение трех месяцев с даты, когда они должны были быть исполнены. Кроме того, удовлетворение требований одного кредитора или нескольких кредиторов Должника приведет к невозможности исполнения Должником денежных обязательств в полном объеме перед другими кредиторами.

По состоянию на дату подачи заявления размер непогашенной задолженности Должника перед Кредиторами, составляет СУММА ЦИФРАМИ рублей (СУММА ПРОПИСЬЮ рубля 00 копеек) из которых:

- Перед Наименование банка №1:

по Кредитному договору № НОМЕР от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей.по Кредитному договору № НОМЕР -2 от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей. - по Кредитному договору № НОМЕР от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей.

- по Кредитному договору № НОМЕР -2 от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей.

- Перед Наименование банка №2:

по Кредитному договору № НОМЕР от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей. - Перед Наименование банка №3:

по Кредитному договору № НОМЕР от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей.по Кредитному договору № НОМЕР -2 от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей. - Перед Наименование банка №4:

по Кредитному договору № НОМЕР от ДАТА г. общая сумма задолженности составляет СУММА рублей, в том числе сумма основного долга СУММА рублей, сумма задолженности по начисленным процентам СУММА рублей.

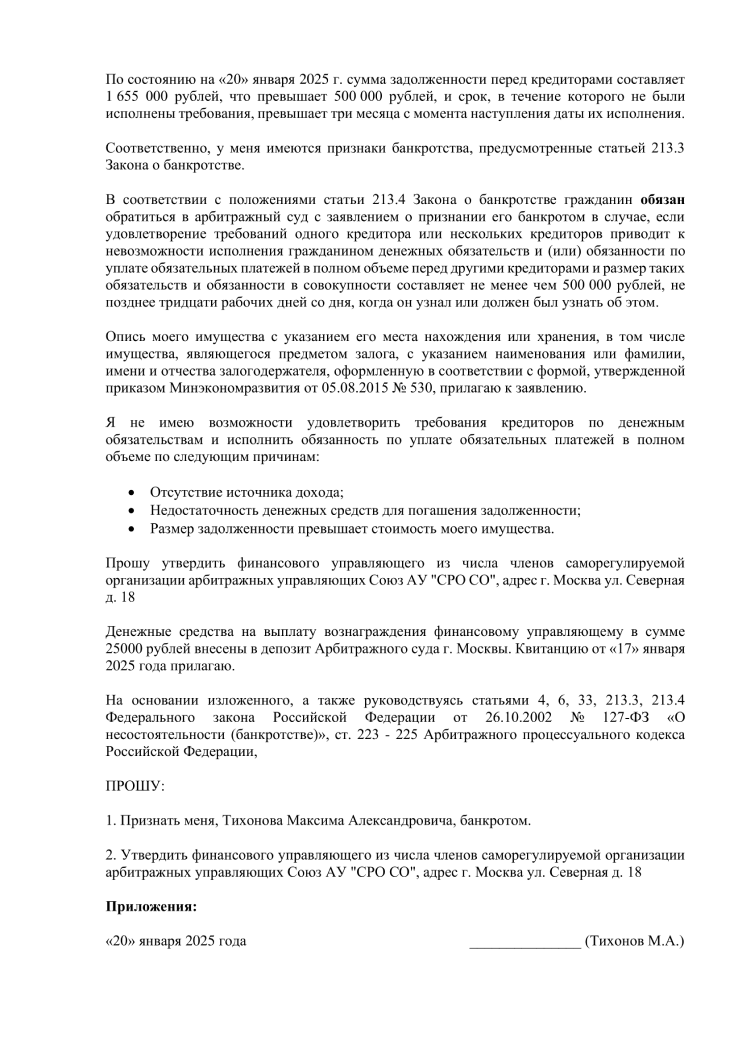

- гражданин прекратил расчеты с кредиторами, то есть перестал исполнять денежные обязательства и (или) обязанность по уплате обязательных платежей, срок исполнения которых наступил;

- более чем десять процентов совокупного размера денежных обязательств и (или) обязанности по уплате обязательных платежей, которые имеются у гражданина и срок исполнения которых наступил, не исполнены им в течение более чем одного месяца со дня, когда такие обязательства и (или) обязанность должны быть исполнены;

- размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

- наличие постановления об окончании исполнительного производства в связи с тем, что у гражданина отсутствует имущество, на которое может быть обращено взыскание.

На момент подачи настоящего заявления:

— существуют обстоятельства, очевидно свидетельствующие о том, что Должник не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок;

— сумма задолженности Должника перед Кредиторами составляет СУММА рублей;

— срок, в течение которого Должником не были исполнены обязательства, превышает 3 (три) месяца с момента наступления даты их исполнения.

— более чем десять процентов совокупного размера денежных обязательств и (или) обязанности по уплате обязательных платежей, которые имеются у Должника и срок исполнения которых наступил, не исполнены в течение более чем одного месяца со дня, когда такие обязательства и (или) обязанность должны быть исполнены.

— размер задолженности Должника перед Кредитором превышает стоимость его имущества, на которое может быть обращено взыскание в соответствии с действующим законодательством (п. 3 ст. 213. 25 Закона о банкротстве и ст. 446 ГПК РФ).

Должник не привлекался к административной ответственности за мелкое хищение, умышленное уничтожение или повреждение имущества, неправомерные действия при банкротстве, фиктивное или преднамеренное банкротство.

Кроме того, в настоящий момент отсутствуют сведения об известных Должнику уголовных и административных делах в отношении него, а также о наличии неснятой или непогашенной судимости.

Должником в течение трех лет до даты подачи заявления была произведена сделка: по договору купли-продажи № НОМЕР ДАТА года было реализовано автотранспортное средство НАИМЕНОВАНИЕ ГОД года выпуска (Приложение № **). Денежные средства, полученные от совершения сделки, были уплачены в равных долях кредиторам.

Иные сделки с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами и сделок на сумму свыше трехсот тысяч рублей в течение трех лет до даты подачи настоящего заявления Должником не совершались.

В соответствии с общим смыслом п. 19 Постановления Пленума Верховного Суда РФ № 45 от 13. 2015 г. «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан» в качестве доказательства наличия у Должника денежных средств, достаточных для погашения расходов по делу о банкротстве, к настоящему заявлению приложен платежный документ об оплате в депозит Арбитражного суда Московской области денежных средств в размере СУММА рублей (Приложение № ** ).

Таким образом, имеются признаки банкротства гражданина-должника, указанные в п. 3 ст. 213. 6 Закона о банкротстве и основания для возбуждения судом дела о банкротстве в соответствии со статьями 213. 3 и 213. 4 Закона о банкротстве.

На основании вышеизложенного, а также руководствуясь ст. 6, 27, 38, 213. 3, 213. 4 Федерального закона «О несостоятельности (банкротстве)» от 26. 2002 №127-ФЗ; ст. 223, 224 АПК РФ,

- Признать ФАМИЛИЯ ИМЯ ОТЧЕСТВО несостоятельным (банкротом) и ввести процедуру реализации имущества (реструктуризации задолженности).

- Назначить финансового управляющего из числа членов саморегулируемой организации НАИМЕНОВАНИЕ (РЕКВИЗИТЫ);

Должник ____________ /ФАМИЛИЯ ИМЯ ОТЧЕСТВО/

ВАЖНО! Закон не только дает право, но и обязывает гражданина начать процедуру при сумме долга от 500 тысяч и трехмесячной просрочке.

Как подать заявление о банкротстве гражданина

Независимо от того, кто инициирует начало процесса по делу о банкротстве, заявление и другие документы должны быть направлены в канцелярию арбитражного суда по месту регистрации потенциального банкрота.

К заявлению о банкротстве физического лица нужно приложить:

- квитанцию об оплате госпошлины (300 рублей);

- документы, подтверждающие финансовое положение должника и его имущества;

- полный список кредиторов;

- документы, удостоверяющие личность;

- бумаги, подтверждающие обстоятельства, из-за которых гражданин попал в сложное финансовое положение;

- список должников потенциального банкрота, если они есть;

- справки о доходах за три года, для безработных — справку из службы занятости;

- другие бумаги — полный список документов прописан в статье 213.4 «Закона о несостоятельности».

ВАЖНО! должник обязан сам разослать копии заявления о банкротстве физ лица и других приложенных справок и бумаг всем своим кредиторам. Весь пакет документов в арбитраж можно отправить почтой, принести лично в канцелярию или подать в электронном виде через специальные сервисы.

Что должно быть в заявлении

Чтобы понять, как правильно оформлять этот документ, изучите образец заявления в арбитражный суд о банкротстве на нашем сайте или других профильных ресурсах.

Заполняя «шапку», укажите правильное название и адрес инстанции, в которую будет направлен документ. Далее введите полную идентификационную информацию о себе: все паспортные данные, адрес фактического проживания и регистрации, номера контактных телефонов, адрес для получения корреспонденции.

В заявлении о банкротстве в арбитражный суд должны быть указаны:

- общая сумма долгов;

- обстоятельства, которые повлияли на текущее финансовое положение и привели к невозможности выполнять свои обязательства перед кредиторами;

- факты, подтверждающие наличие неисполненных обязательств;

- кредиторы и должники, если они есть;

- полная информация об имуществе, предметах роскоши, машинах, недвижимости, в том числе и зарубежной;

- банковские счета и названия финансовых организаций;

- полное название и адрес СРО (необходимый пункт для выбора и утверждения управляющего);

- список бумаг, которые вы прилагаете к заявлению.

https://youtube.com/watch?v=bwPJHyK28js%3Frel%3D0

Требования к оформлению заявления о признании банкротства

Сотрудники арбитражного суда должны принять решение о дальнейшей судьбе вашего заявления в течение пяти дней. Если ответ положительный и у специалистов нет претензий к оформлению или содержанию документа, то дело принимается в производство, назначается дата/время первого заседания.

ДЛЯ ИНФОРМАЦИИ! Постарайтесь с первого раза правильно заполнить все обязательные пункты и собрать пакет документов, иначе начало процедуры затянется на неопределенный срок, в течение которого ваши долги будут увеличиваться.

Виды банкротства физических лиц в 2021 году

Банкротство делят на обязательное и добровольное. В последнем случае гражданин может пройти процедуру в упрощенном порядке, то есть без суда.

Обязательное банкротство

Гражданин обязан подать заявление на признание себя банкротом, если:

- Общая сумма его долгов составляет больше 500 тыс. рублей;

- Срок просрочки платежей превышает 3 месяца;

- Погашение долга одному или нескольким кредиторам делает невозможным погашение задолженности другим кредиторам при общей сумме долга не менее 500 тыс. руб.

Добровольное банкротство

Гражданин может (но не обязан!) начать в отношении себя процедуру банкротства при 2 условиях:

- Если он в будущем предвидит невозможность погашения долгов (например, уволили с работы и через несколько месяцев нечем будет платить по долгам, наступила инвалидность, не дающая возможности найти работу и т.п.);

- Он является неплатежеспособным и (или) его имущества недостаточно для погашения всех долгов.

Упрощенная процедура банкротства

С 1 сентября 2020 года в России введен упрощенный порядок банкротства физических лиц. Он доступен для граждан, задолженность которых перед кредиторами составляет 50-500 тыс. рублей. Исполнительное производство о взыскании задолженности должно быть закрыто по п. 4 ч. 46 закона № 229-ФЗ (имущество приставами не обнаружено). Иные исполнительные производства тоже должны быть закрыли по любым статьям.

То есть обязательное условия внесудебного банкротства — отсутствие у гражданина денежных средств и имущества, которое может быть направлено на погашение долгов. Иначе процедуру нужно проводить в судебном порядке.

Например, долг гражданина составляет 400 тыс. рублей. При этом он имеет автомобиль стоимостью 500 тыс. рублей. В таком случае внесудебная процедура невозможна. Другой пример — у гражданина долг 400 тыс. рублей и из имущества имеется только одна квартира. Поскольку взыскание на единственное жилье не обращается, то процедуру банкротства можно провести во внесудебном порядке.

Упрощенная процедура полностью бесплатна и гораздо короче, чем действие через арбитраж. Гражданин должен подать заявление в МФЦ по месту жительства, приложив к нему список всех своих кредиторов. В нем нужно указать все долги, в том числе, например, штрафы или невыплаченные алименты (их не спишут, но указать необходимо). В МФЦ, помимо заявления и перечня кредиторов, должнику следует взять паспорт, не будут лишними также свидетельство ИНН и СНИЛС.

В течение следующих трех рабочих дней МФЦ:

- проверяет дела в ФССП;

- публикует в ЕФРСБ сообщение о начале внесудебного банкротства для кредиторов.

В следующие 6 месяцев кредиторы могут подать возражения. В этот период они могут проверить, действительно ли у должника нет имущества. Но если возражений нет, спустя указанный срок МФЦ вновь направляет информацию на ЕФРСБ, теперь уже о том, что состоится внесудебное банкротство гражданина.

Итак, если все условия выполняются, долги физического лица спишут в упрощенном порядке. В противном случае признать себя банкротом можно только через суд.

Банкротство физических лиц в судебном порядке. Пошаговая инструкция

Процедура судебного банкротства физического лица может быть начата как кредиторами или уполномоченными органами, так и им самим — если он не попадает под условия внесудебной процедуры. Состоит она из следующих этапов:

- Выбор СРО и назначение финансового управляющего для ведения дела о банкротстве;

- Составление заявления о признании себя банкротом;

- Уплата госпошлины и вознаграждения финансовому управляющему;

- Сбор необходимых документов;

- Направление документов и заявления в Арбитражный суд;

- Рассмотрение заявления Арбитражным судом;

- Введение процедуры реструктуризации долгов (если решение признано обоснованным);

Прекращение процедуры банкротства или оставление заявления без рассмотрения;Завершение процедуры банкротства (если задолженность будет погашена); - Прекращение процедуры банкротства или оставление заявления без рассмотрения;

- Завершение процедуры банкротства (если задолженность будет погашена);

- Процедура реализации имущества (если нарушены условия реструктуризации);

- Окончание процедуры банкротства и признание гражданина банкротом.

Обратите внимание, если реструктуризация невозможна (этап 7), вместо нее сразу начинается процедура реализации имущества (этапы 8-9).

Примечание: на любом этапе банкротства между должником и его кредиторами может быть заключено мировое соглашение.

Составление заявления

Особых требований и специальной формы заявления законом пока не разработано.

Оно может быть составлено в простой письменной форме, но с указанием обязательных сведений о себе (ФИО, адрес места проживания и регистрации, паспортные данные), своих долговых обязательствах (размере, сроки просрочки), кредиторах, имеющемся имуществе, СРО из которого будет назначен финансовый управляющий, данных Арбитражного суда в который подается заявление.

Бланк заявления о банкротстве в 2022 году

Ниже представлен образец заполнения заявления о банкротстве физического лица:

Внесудебное банкротстве работает с сентября 2020, МФЦ принимают заявления на внесудебное банкротство по месту прописки и временной регистрации должников. В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота, СНИЛС, ИНН и адрес

Через Госуслуги подать заявление на упрощенное банкротство невозможно. К сожалению, данной функции ни в приложении, ни на сайте единого портала не предусмотрено. Информации по этому поводу сейчас нет

Как подать заявление о внесудебном банкротстве Заявление нужно подать в письменном виде в МФЦ по месту жительства или пребывания. К нему необходимо приложить список всех известных должнику кредиторов по установленной форме

Любой гражданин России вправе подать заявление о признании себя банкротом в случае, если он не в состоянии в срок платить по своим долгам (кредитам, займам, налогам, коммунальным платежам и т. Причем сумма долгов при этом значения не имеет (п

Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы, а также работник, бывший работник должника, имеющие требования о выплате выходных пособий и (или) об оплате труда

Важно! Через Госуслуги подать заявление на упрощенное банкротство невозможно. К сожалению, данной функции ни в приложении, ни на сайте единого портала не предусмотрено

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000,0 до 500 000,0 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке

Гражданин РФ обязан начать процесс банкротства согласно “профильному” ФЗ, когда общая сумма задолженности составляет более 500 тысяч рублей и существует просрочка по обязательствам в течение 3 месяцев

В 2021 году единственная возможность списать долги по кредитам пенсионерам – пройти процедуру банкротства. Банкротство физического лица – это механизм, который ввело государство в 2015 году федеральным законом «О несостоятельности (банкротстве)»