Наши юристы часто сталкиваются с распространенным заблуждением населения страны — мол, долги в микрофинансовых организациях можно вообще не возвращать. Якобы эти компании работают нелегально, и человеку достаточно сменить номер телефона, чтобы забыть об их существовании.

Жертвы этого заблуждения через пару месяцев беспечности обращаются к нам с тревожными вопросами: коллекторы требуют долг, что же теперь делать? Вот тут наступает момент истины: оказывается, что МФО работают вполне легально, а в случае просрочек быстро сплавляют неугодные займы коллекторам.

В этой статьей хотелось бы осветить неприглядную правду — как коллекторские агентства в реальности работают с должниками и во что это выливается. Мы выйдем за рамки закона № 230-ФЗ и приведем факты из СМИ. Люди напуганы, и не зря!

Содержание

Как коллекторы выбивают долги из должников в реальности?

Мы могли бы сейчас представить красивую картинку о том, что якобы коллекторы давно превратились в послушных овечек и строго придерживаются № 230-ФЗ, но мы не будем этого делать. В отношении работы некоторой части коллекторского рынка это обман. В реальности некоторые коллекторские агентства систематически нарушают законодательство, попадая под проверки и штрафы.

Мы собрали факты по публикациям в авторитетных СМИ. В качестве первого примера представим вам такие публикации. Здесь журналисты представили издевательства коллекторов над пожилой женщиной из Новгородской области.

Как оказалось, та взяла деньги в кредит в банке, но вот вернуть по графику не получилось. Женщина выплачивает сумму долга «по сколько может», а вот коллекторы требуют вернуть все и сразу.

За нее принялись коллекторы из известного агентства «Сентинел Кредит Менеджмент». Как мы видим, организация включена в реестр ФССП. Более того, в ее отношении проводилась проверка! Об этом честно сообщает портал судебных приставов. Но увы, расследование не показало каких-либо нарушений со стороны коллекторского агентства (странно, не правда ли?).

И все же, журналисты «Российской газеты» провели собственное исследование и пообщались с пенсионеркой. Клиентка «Сентинел Кредит Менеджмент» (СКМ) жалуется на бесконечные звонки, что подтверждается ее сотовым оператором. Например, они звонили ей в течение 2-3 часов через каждые 2 минуты!

Мы покопались и нашли другие интересные отзывы об этом агентстве. Например, на форуме некоторые клиенты отозвались об СКМ:

- Женщина рассказывает, как ей пришло письмо о долгах сына. Она, как честный человек, немедленно связалась с коллекторами, чтобы объяснить ситуацию. Ее сын не проживает с ней уже 5 лет. Но тут начался кошмар: коллекторы уцепились за бедную женщину. Начались угрозы, запугивания, вымогательство денег, фразы о расправе, запугивание физическим воздействием. Разве подобные методы можно считать законными?

- Мужчина предложил коллекторам оплачивать задолженность частями, но они начали требовать отдать всю сумму сразу. Более того, начались звонки родственникам — в частности, пожилому дедушке после инсульта.

Также мы нашли отзывы о коллекторском агентстве из реестра ФССП — о «Национальной службе взыскания». Например, вот что о нем пишут на сайте «Отзовик»:

- Отзыв написал человек, у которого сотрудник имел несчастье взять кредит или микрозаем, но не смог вовремя вернуть его. При оформлении кредита он указал номер своего начальника в качестве контактного. В итоге человек уволился давно, а коллекторы начали звонить указанному человеку. Поступают угрозы, тон разговора максимально хамский.

- Здесь женщина описала стандартную ситуацию: у нее нет денег платить кредит. Банк подключил коллекторов, и те принялись за нее. По словам клиентки, выстроить конструктивный диалог с ними невозможно. Коллекторы не слышат никого, кроме себя, угрожают, занимаются вымогательством и пугают уголовной ответственностью.

Когда взыскателей из МФО путают с коллекторами

В практике взыскания часты случаи, когда люди не стремятся разобраться, кто им звонит — сотрудники коллекторской компании или самого кредитора. Зачастую хамским отношением к заемщикам грешат сотрудники микрофинансовых компаний. Поэтому, если у вас есть долг перед МФО, не спешите делать вывод о том, что вам звонят представители коллектора, даже если звонящие ими и представились.

Кредиторы — банки и МФО — не обязаны соблюдать требования закона о взыскании просроченной задолженности — ни по числу звонков, ни по времени обращения, ни по нормативам лексики. Они даже и записывать переговоры с должниками не обязаны.

Да, это не дает права им угрожать клиентам, но и к ответственности их за угрозы привлечь сложно — ведь банки и МФО подчиняются не ФСПП, а Банку России.

Приведем пример. МКК «ГоСотделение» была привлечена к административной ответственности за нарушения и ей выписали штраф в размере 20 тыс. рублей по ч. 1 ст. 14.57 КоАП РФ. Организация понесла наказание за использование незарегистрированного на компанию номера в рамках взыскания долгов и за оказание психологического давления на беременную женщину.

Как оказалось, еще в 2018 году женщина оформила ссуду на 20 тыс. рублей в МФО. Но по различным причинам вовремя отдать деньги ей не удалось. У нее начал болеть ребенок, приходилось находиться с ним в стационаре, нужны были деньги. И все же, женщина попыталась самостоятельно договориться с микрофинансовой организацией об отсрочке. Она предложила отсрочить заем, но столкнулась с отказом.

Далее начались последствия. Однажды к ней почти ночью заявился один из сотрудников МФО. Но женщина так и не открыла ему дверь. Далее она начала получать СМС сообщения с оскорблениями, требованием отдать деньги в самой грубой форме. Затем ей начали звонить с различных номеров и угрожать. Женщина все же иногда вносила по 1-2 тыс. рублей, сколько там у нее было. Но взыскателей из МФО это не останавливало.

Далее женщина забеременела и даже попала в больницу. Долг она так и не закрыла. Когда угрозы и хамство окончательно ее достали, женщина обратилась в правоохранительные органы.

Подобное поведение ярко характеризует коллекторов «от микрофинансистов». Это значит, что МФО либо не осознает, либо не боится ответственности. Но все же она наступает. Если должник не боится защищать свои права и начинает обращаться в различные инстанции, через некоторое время взыскатели обязательно начнут соблюдать требования закона. Но, увы, прекращение звонков чаще всего означает одно — кредитор или коллектор обратились в суд за возвратом долга.

Несут ли они ответственность за свои действия?

Теперь немного поговорим о законодательстве. До 2016 года в сфере сбора просроченной задолженности творилась полная анархия и беспредел. Коллекторскую деятельность никто не контролировал. Такие конторы просто открывали на скорую руку юридические лица, благо, лицензии на сбор долгов были не нужны, и начинали выкупать долги за копейки.

Далее — вымогательство, шантаж, угрозы, порча имущества и даже физические избиения. Не будем врать — такие факты действительно были, люди снимали побои, и полиция потом искала виновников. Были и «коктейли Молотова», брошенные в окна должников. Ответственности за это никто не нес.

Но потом у властей лопнуло терпение — в 2016 году в силу вступил № 230-ФЗ. Он получил еще народное название — «Закон о коллекторах». По сути, он установил жесткие рамки для коллекторской деятельности. Вот эти ограничения:

- коллекторов внесли в реестр ФССП — судебные приставы теперь контролируют работу коллекторских агентств;

- им запретили бесконтрольно звонить должникам — только в дневное время и в строго ограничили количество звонков. Такие же ограничения коснулись личных встреч и СМС;

- им запретили угрожать должникам, вымогать с них деньги и уж тем более — портить их имущество;

- под запретом стали и ночные посещения должников по месту прописки;

- запретили звонить третьим лицам с целью разглашения сведений о задолженности.

За нарушения законодатели предусмотрели проверки, штрафы, административную и даже уголовную ответственность, которую применяют к конкретным работникам КА в отдельных случаях.

Преимущественно за неправильное взыскание задолженности коллекторы попадают на проверки, штрафы и административную ответственность.

Коллекторы и уголовная ответственность

Отметим, что в основном коллекторов привлекают к административной ответственности, и щедро награждают незначительными для них штрафами. Если говорить об уголовной ответственности, то она применяется достаточно редко. Если кто-то и привлекается к таковой ответственности, то это отдельные физические лица, которые работали в агентствах. Юридическое лицо привлечь к уголовной ответственности невозможно.

Законны ли действия коллекторов, например, когда они вымогают деньги, шантажируют должника, угрожают его жизни или вообще причиняют вред его имуществу? Конечно, нет. Если человек обращается в правоохранительные органы и фиксирует факты нарушений, разумеется, полиция займется коллекторами. Но привлекать будут как раз отдельных сотрудников.

Ниже мы представим несколько примеров уголовных дел, связанных с банковско-коллекторской сферой.

- Дело № 2-0002/2016, которое рассматривалось в Московском городском суде еще в 2016 году. Подсудимыми выступили некто Воробьев, Владимиров и Бортников. Как оказалось, один из мужчин в 2013 году создал группу, чтобы незаконно вести коллекторскую деятельность и выбивать эти деньги посредством угроз, запугиваний и силы. По одному из дел они требовали у человека 220 тыс. рублей задолженности.Бандиты не остановились на простом предъявлении требований — один из членов группы напал на мужчину, начал бить его, нанес существенные побои. На второй день горе-коллекторы снова принялись звонить семье — должнику и его жене, требуя деньги. По материалам дела, предъявление требований с избиениями было не единичным случаем.Также мужчины имели оружие, которым при задержании ранили сотрудников правоохранительных органов. Разумеется, все трое мужчин были привлечены к уголовной ответственности и понесли наказание.Но эта история все же не о законной работе коллекторов, а о разбое и бандитизме. Так как группа лиц не оформила себя как юр лицо и не вошла с этим юр лицом в реестр ФССП, поэтому таких людей и принято называть «черными коллекторами». Тем более, что и работали-то они до принятия закона о защите законных прав должников при взыскании.

- Дело № 01-0013/2016, которое тоже рассматривалось в Московском городском суде. Оно не относится непосредственным коллекторским грехам, скорее, к банковским. Но все же, оно достаточно интересное и частично объясняет, почему коллекторы потом требуют долги с людей, которые не оформляли кредиты или микрозаймы.Под обвинение по статье за мошенничество попала некая Гасымова, которая работала в банке «Ренессанс Кредит». Как оказалось, женщина, работая на должности менеджера, оформляла кредитные анкеты от имени людей, которые на самом деле не брали кредиты.Деньги похищались и тратились в преступных целях. В итоге через некоторое время людям начинали звонить из банка, потом кредитор пытался взыскать деньги через коллекторов.В итоге Гасымову приговорили на три с половиной года лишения свободы и обязали выплатить компенсацию пострадавшим.

Коллекторы в 2022 году выбивают долги в основном через разговоры и СМС-сообщения

Конечно, коллекторы стараются придерживаться в своей деятельности норм закона — № 230-ФЗ, но все же иногда случаются нарушения. К счастью, они не критичны: это угрозы, хамские разговоры, отказы в реструктуризации, звонки родственникам. Откровенный криминал и нападения сейчас практически не встречаются. Каждое агентство знает, что последует при пресечении черты: это проверки, штрафы, привлечение к уголовной ответственности сотрудников и исключение из реестра ФССП. В таком исходе событий никто не заинтересован.

Сколько коллекторы могут требовать долг по времени?

Люди почему-то думают, что у коллекторских требований есть какой-то срок годности, после прохождения которого «долги сгорают». И ссылаются даже на ст. 196 ГК РФ, которая устанавливает срок исковой давности 3 года. Но мы расскажем, как это работает:

- Срок исковой давности означает период, в течение которого требования кредитора будут актуальными. Это тот период, когда банк или коллекторское агентство вправе обратиться в суд и просудить свои требования.

- Коллекторы или банк вправе обратиться в суд и по истечении 3 лет. Если должник не отреагирует на исковое заявление, и не выдвинет возражения о том, что пропущен срок давности, то суд примет решение в пользу кредитора.

Факт пропуска срока исковой давности срабатывает только в том случае, если должник при обращении банка в суд тоже пишет встречное заявление об истечении срока давности. Без этого заявления суд не станет отказывать кредитору. То есть необходимо личное участие должника в деле о взыскании.

Соответственно, коллекторы вправе требовать возврата долга сколько угодно времени. Даже если давно прошло три года и закончился срок исковой давности. Просто если срок исковой давности истек, а коллектор обратился в суд, и суд ему отказал в иске, у коллектора (также как и у банка, и у МФО) больше нет права на судебную защиту. Такой долг по суду не признают, и не передадут взыскание в работу приставам. Но это не значит, что долг «пропал», «сгорел» или списан.

Если срок давности истек, коллекторы и кредиторы имеют право требовать возврата долга несудебными методами. То есть мотать вам нервы сколь угодно долго.

Помните, от долгов спасает только одна процедура — банкротство в судебном порядке через арбитраж, или — если вы соответствуете требованиям к внесудебному банкротству — то обращение в МФЦ.

Какие права у коллекторов по взысканию долгов есть сейчас?

В 2022 году коллекторская деятельность работает как четко слаженный механизм. Случаи жестокости, нападений или порчи имущества практически не встречаются. Коллекторы давно поняли, что лучше строить с должником диалог, договариваться, чем подвергать себя риску уголовного преследования и фактически рубить бизнес на корню.

В основном коллекторы:

- информируют должников о задолженности по телефону или ищут личных встреч для передачи той же информации;

- предлагают реструктуризацию, оплату частями, другие послабляющие услуги.

Конечно, до сих пор встречаются некоторые нарушения. Например, они могут не соблюдать количество звонков и СМС, иногда встречается хамство и легкие угрозы, но вот ситуации, где бы коллекторы пришли выбивать долги с битой, давно канули в лету. Справедливости ради отметим, что коллекторы любят пугать некоторыми обстоятельствами:

- жене говорят, что она будет возвращать долги мужа, потому что они, как супруги, якобы несут совместную (солидарную) ответственность;

- уголовной ответственностью. Должнику рассказывают о том, что его привлекут к ответственности за якобы мошенничество или злостное уклонение от уплаты. На самом деле это блеф. Если человек не брал кредиты на чужое имя, не обманывал банк с подложными документами, не прятал имущество и деньги, его не привлекут к уголовной ответственности;

- лишением родительских прав. Некоторые коллекторские агентства даже не гнушаются обращаться в органы опеки и попечительства, лишь бы напугать должника. Они пишут жалобы о том, что якобы ребенок голодает или оставлен в опасности.Но, если это не так, то проверка быстро показывает, что происходит на самом деле. Лишить родительских прав за долги нельзя, если с детьми все в порядке и родители не страдают алкогольной или наркотической зависимостью.

У коллекторов точно нет права:

- арестовывать имущество должника. Некоторые агентства устраивают показательные шоу — начинают проводить якобы арест у машины должника, требуют ключи и ПТС. Разумеется, это бесплатный цирк. На самом деле у коллекторов нет права на арест и изъятие любого имущества у должника. Такого права у них нет вообще;

- принудительно снимать или забирать деньги у должника. Если на улице у должника заберут, к примеру, 5 тыс. рублей (принудительно-добровольно), это будет считаться вымогательством;

- шантажировать членов семьи должника и требовать с них оплаты задолженности. Такие ситуации недопустимы, и должны немедленно пресекаться.

У вас есть парочка вопросов? Например, о том, могут ли коллекторы требовать долг после суда или в отношении деятельности агентств? Свяжитесь с нами! Наши юристы бесплатно консультируют по телефону.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Что ждет горе-должника, если он нечаянно «приподзабудет» вовремя внести очередной платеж за свою кредитную карту, займ или ипотечную квартиру? Ничего катастрофического, но и ничего хорошего.

Все будет зависеть от суммы задолженности, периода просрочки и технической возможности финансовой организации.

Так, если сумма задолженности, как и срок просрочки невелики, то, скорее всего, все обойдется звонком «вашего» менеджера или смс оповещением с напоминанием о необходимости своевременно погашать образовавшуюся задолженность.

Если же долг, как и пропущенный срок, внушительный, то у вас есть все шансы познакомиться со специалистами отдела взыскания просроченной задолженности.

И вход уже пойдут личные встречи, задушевные разговоры, «письма счастья», досудебные претензии, а также судебные приказы или полноценное разбирательство, со всеми «вытекающими» из этого.

Каждая уважающая себя финансовая организация, будь то крупный банк или небольшая МФО содержит в своем штате специалистов по работе с просроченной задолженностью. Их количество и функционал зависит от «статуса» финансистов.

Например, крупные банки, такие как Сбербанк, ВТБ, Альфа-банк, могут позволить себе содержать как целый отдел досудебного урегулирования задолженности, так и департамент взыскания просроченной задолженности, сотрудники которого будут писать иски и ходить по судам и к судебным приставам.

Маленькие же МФО могут обойтись и парой специалистов, один из которых будет обзванивать должников, второй займется «судебной» работой.

Специалисты службы взыскании долгов есть в банках и крупных МФО

Сотрудники департаментов по взысканию задолженности вступают в дело, когда должник игнорирует попытки финансовой организации в досудебном порядке убедить должника погасить задолженность по кредиту или займу. В ход пойдут досудебные претензии, заявления о выдаче судебных приказов или исковые заявления с последующим полноценным судебным разбирательством.

Досудебная стадия работы службы взыскания долгов

Итак, что ждать неплательщику от службы взыскания долгов финансовой организации, если по какой-то причине (уважительной или не очень) он перестал обслуживать свою задолженность?

- Телефонные звонки. Если вы пропустили дату погашения кредита, это не значит, что уже на следующий день злые ростовщики сразу же побегут с иском в суд. Возможно, человек просто забыл дату платежа, либо ему на работе вовремя не выплатили зарплату. Чтобы кредитор об этом узнал, необязательно бежать в суд. Достаточно сделать телефонный звонок.

Закон ограничивает общение с клиентом по вопросам возврата просроченной задолженности. Всего два звонка в неделю строго с 8 утра (с 9 в выходные), до 22 вечера (до 20 в выходные), дабы не нанести моральный вред и нравственные страдания злостным неплательщикам.

- Текстовые и голосовые сообщения. Давеча автору поступил звонок из одного крупного банка (чтобы никто не догадался, условно назовем его Бета-банк, и девушка-робот любезно уведомила, что нужно пополнить счет кредитной карты. При звонке ни робот, ни автор не пострадали, а счет кредитной карты был успешно пополнен.

- Описанные выше голосовые сообщения могут приходить не чаще 2-х раз за день или 4-х в неделю. Как и с телефонными звонками — голосовые или смс сообщения не могут направляться в ночное время.

- Очные встречи. Те же сотрудники банка, которые докучают должникам своими звонками и сообщениями, могут организовать личную встречу. Она может проходить как в офисе финансовой организации, так и по месту жительства должника (законом не регламентировано место встречи). Установлены лишь временные рамки «непосредственного взаимодействия» по адресу проживания — такие же, как при телефонных переговорах и сообщениях.

Но есть один нюанс, как в том неприличном анекдоте. Такие встречи могут проходить не чаще одного раза в неделю. К великой радости должников и сожалению матерых коллекторов, последним при «выбивании» задолженностистрого-настрого запрещено на законодательном уровне применять (даже угрожать применением) насилия: физического, психологического.В идеале такие переговоры должны заканчиваться досудебным разрешением спора. Например, если финансовые трудности у должника носят затяжной характер, сотрудник банка может предложить оформить новый кредит на более выгодных условиях (рефинансирование).Так, ставка по потребительскому кредиту значительно ниже, чем по кредитной карте. Или в рамках действующего договора увеличить его срок или уменьшить процентную ставку (реструктуризация).Вот случай из практики автора. Банк предложил должнику (потенциальному неплательщику) погасить остаток по основному долгу весь и сразу. При этом банк забывает (списывает) проценты, пени и штрафы. Такой вариант устроил обе стороны. Банк понимал, что задолженность может перейти в разряд «безнадежных» и вернул свои вложения и даже немного заработал на процентах. А клиент экономит на штрафных санкциях. - Досудебная претензия. Последний «мирный» способ заставить должника погасить образовавшуюся задолженность. Письмо с претензией и реквизитами для платежа направляется по адресу регистрации должника (постоянной или временной) или адресу, указанному в договоре. В связи с этим было бы неплохо должникам время от времени проверять свой почтовый ящик.

Служба взыскания долгов во время судебного производства

Если кредитору и должнику не удастся договориться полюбовно, тогда им на помощь придет судебная система.

Кредитная задолженность может быть передана как в собственную службу взыскания банка (если она есть), так и продана коллекторам. Даже крупные финансовые учреждения передают «безнадежных» клиентов коллекторам, чтобы хоть как-то компенсировать часть своих убытков.

Чтобы заниматься «возвратом просроченной задолженности», коллекторские агентства должны быть включены в соответствующий реестр. Проверить, имеет ли право та или иная организация заниматься коллекторской деятельностью, можно на сайте ФССП по ссылке: https://fssp.gov.ru/gosreestr_jurlic.

Коллекторы, конечно, тоже могут попытаться наладить диалог с должниками, как минимум для того, чтобы уведомить о смене кредитора и соответственно реквизитов для уплаты задолженности. Но если должник по-прежнему продолжит игнорировать уже новых кредиторов дело дойдет до суда.

Судебное взыскание задолженности может пойти двумя путями:

- Через судебный приказ о взыскании суммы долга или через судебное разбирательство.

- Судебные приказы и дела с суммой задолженности до 50 000 рублей рассматривает мировой судья.

Судебный приказ относительно легко получить (представив суду необходимые документы, подтверждающие наличие задолженности), но его также легко отменить должнику, подав соответствующее заявление в установленный законом срок.

Отмена судебного приказа не означает, что ваш долг прощен или отменен. Это вынудит кредитную организацию пойти долгим путем (через исковое производство), чтобы вернуть свои деньги, а также получить проценты, пени и штрафы.

После того как решение суда вступит в законную силу, представители финансовой организации или коллекторского бюро запросят исполнительный документ и направят его в службу судебных приставов.

Наличие дела, а также стадию его рассмотрения можно узнать на сайте соответствующего суда. Для удобства жителей Москвы создан единый сайт, который объединяет все суды города: https://mos-gorsud.ru/. Всем, кому повезло меньше, могут воспользоваться системой «Правосудие» для поиска суда или судебного решения: https://sudrf.ru/.

В случае с судебным приказом он одновременно является и судебным решением и исполнительным документом, правда, для этого на нем нужно поставить соответствующую печать.

А дальше уже дело техники: либо пристав находит средства или имущество должника и выплачивает кредиторам установленную судом сумму задолженности. Либо представители последних будут периодически направлять приставу запросы о ходе исполнительного производства или заявления об установлении должнику дополнительных ограничений (ограничение на выезд из РФ, либо пользования спец.правом — управлением ТС).

Проверить наличие исполнительных производств, а также размер задолженности должник может через личный кабинет портала государственных услуг, а все желающие могут найти данную информацию на сайте судебных приставов https://fssp.gov.ru/. Только для это понадобится указать ФИО и дату рождения должника.

Сухой итог дела о просрочке долгов

Должник необязательно столкнется со всеми перечисленными в настоящей статье способами взаимодействия службы взыскания долгов с неплательщиками. На практике все может ограничиться парой звонков и судебным приказом.

Но на практике у автора были случаи, когда при отмене судебного приказа МФО оставляло попытки взыскать задолженность, так как затраты на взыскание будут значительно выше, чем сумма задолженности.

Но такие случаи редки, так как после «прощения» мелкой суммы должники входят в раж и буквально нагребают долги, уверенные в своей неуязвимости.

Кроме того, механизм выдачи судебного приказа может быть использован и мошенниками, у которых есть доступ к паспортным данным своих жертв.

Бывали случаи, года суду предоставлялись поддельные договоры займа и расписки о получении денежных средств, на основании которых выдавались судебные приказы. Поэтому важно постоянно проверять почтовый ящик, дабы не попасть на уловки мошенников.

Если вы столкнулись с «беспределом» сотрудников службы взыскания просроченной задолженности кредитной организации или коллекторского бюро, обращайтесь в нашу компанию за правовой помощью. Наши специалисты изучат вашу ситуацию, подготовят необходимый пакет документов и будут представлять ваши интересы.

Вокруг работы коллекторов в России сломано много копий. Но теперь они работают в жестких рамках закона и наложенных этим документом норм и ограничений. Закон о коллекторах в 2022 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Следует напомнить, что федеральный закон о коллекторской деятельности был принят 3 июля 2016 года и с тех пор права коллекторов ни в 2020, ни в 2022 году не изменялись. Ни во время пандемии, ни во время спецоперации российской армии на Украине коллекторов никто никакими новыми полномочиями не наделял.

Поэтому на вопрос многих должников — а законны ли коллекторские агентства? Ответ будет неутешительный — да. И они имеют право требовать возврат долгов. Строго соблюдая требования закона.

Но, к сожалению, людям до сих пор звонят и пугают должников, зачастую прибегая к криминальными методам. Давайте разберемся, что могут, а чего не имеют права делать коллекторы, и что делать, если человек говорит, что он — коллектор, но при этом вам угрожает.

Что могут делать коллекторы по отношению к должнику?

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров.

При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться свидетельства о праве на работу, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права вам угрожать, запугивать или хамить

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход. - Обратиться в суд. У коллекторских агентств есть право на обращение в судебную инстанцию. В частности, они могут обратиться за судебным приказом, и инициировать исполнительное производство по принудительному взысканию.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только с тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Но у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

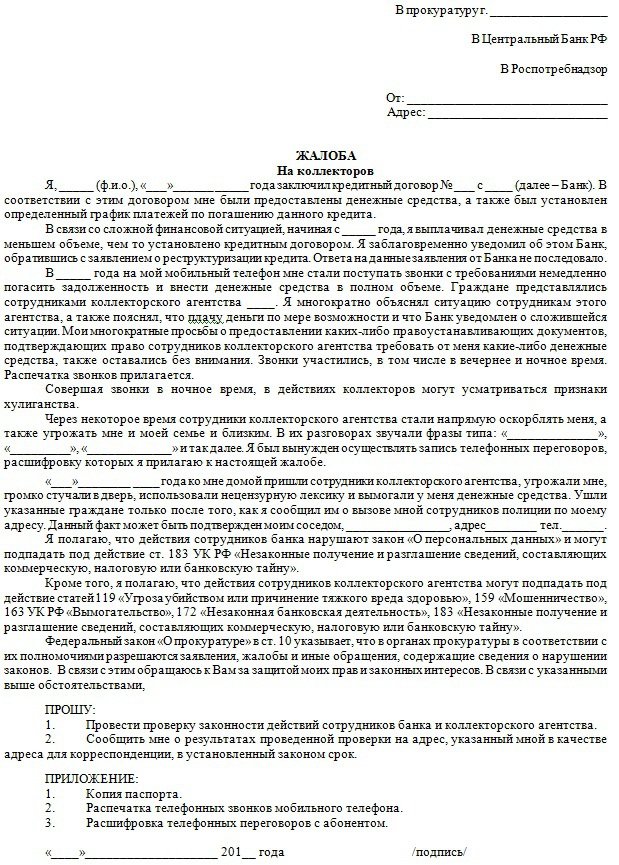

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Жалоба на кредитора и лицо, его представляющее, в прокуратуру

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении свидетельства на право работы по сбору просроченной задолженности.

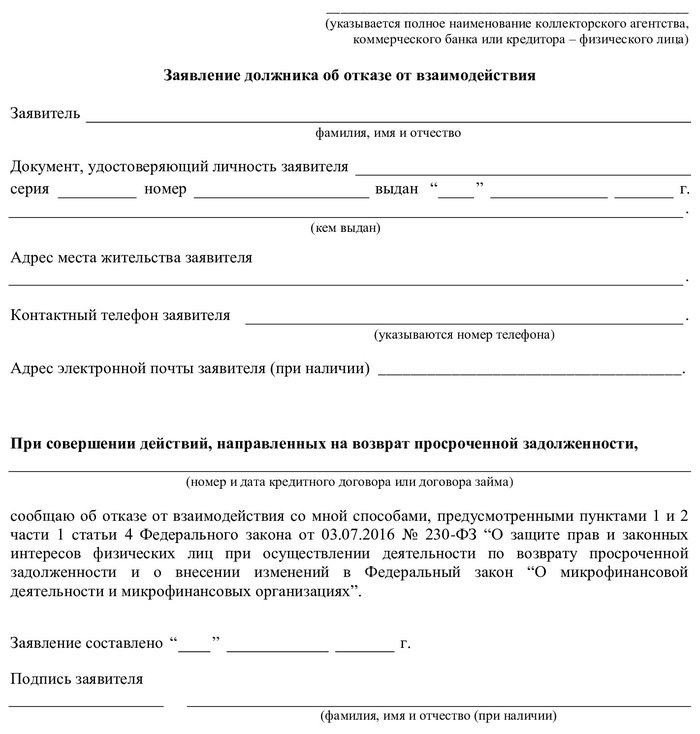

Заявление должника об отказе от взаимодействия

Какие поправки предлагаются или рассматриваются в закон о коллекторах

Юристы отмечают, что санкции, которые предусматривают существующие на данный момент наказания к коллекторам по ст. 14.57 КоАП малоэффективны, поскольку они «несоизмеримы с миллиардными объемами теневого рынка коллекторских услуг».

Они полагают, что есть смысл вносить поправки в Уголовный кодекс, предусматривающие ответственность за тяжкие последствия взыскания просроченной задолженности. Без работы, направленной на уничтожение самого явления черного коллекторства, формирование цивилизованного рынка взыскания задолженности невозможно.

В марте 2021 года депутаты Госдумы вносили законопроект об уголовной ответственности за насильственное взыскание долгов. Поправки предполагали, что за действия, сопряженные с применением насилия, повреждением имущества должника и угрозами, взыскатель может получить до 12 лет лишения свободы. В мае 2021 года рассмотрение законопроекта перенесли. Возможно, Госдума нового созыва вернется к рассмотрению этих поправок. Возможен и такой вариант, что они будут заблокированы.

Значительная часть жалоб потребителей на процедуры взыскания действительно относится к работе черных коллекторов, но ФССП надзирает только за теми компаниями, которые включены в реестр ведомства.

Поэтому конторы «вне реестра» в зону ответственности службы не входят. А жалобы на нелегалов, как правило, попадают в категорию в адрес заявлений в адрес ФСПП как необоснованные.

На выявление черных коллекторов у службы нет ни полномочий, ни ресурса, да и вообще это ответственность другого ведомства, которое, даже обладая ресурсами и полномочиями, борется с нелегалами спустя рукава. То есть — МВД, отмечают юристы.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Возможно, нас уволят.

Все банки пользуются услугами коллекторов, но не любят об этом говорить. Писать статью о коллекторах в журнале банка — все равно что в первую брачную ночь обсуждать условия развода.

Банки делают вид, что коллекторы — это не про них. Любой юрист, пиарщик или маркетолог посоветует не трогать эту тему вовсе. Но мы рискнем.

Наши юристы, пиарщики и маркетологи против. Возможно, после этой статьи нас уволят, но мы расскажем о коллекторах все как есть. Спасибо, что вы с нами.

Все не так плохо

Вы удивитесь, но общаться с коллектором полезно. Раньше к должникам приходили, по сути, бандиты и это было страшно. Теперь должникам звонит коллектор и это безопасно. Коллектор не представляет угрозы, это закреплено в законе. Все проблемы с коллекторами — паники и незнания своих прав.

Более того: коллектор может помочь с выплатой долга. Как этого добиться — в сегодняшней статье, но сначала — матчасть.

Вы узнаете

Коллекторы — это специалисты, которые занимаются возвратом задолженности. Взаимодействие с должником они осуществляют в судебном или досудебном порядке. Главная задача работы — согласовать с должником удобный для него график выплат по просроченной задолженности.

Хотя коллекторов обычно ассоциируют с банками и долгами по кредитам, они работают не только с такими задолженностями. Это может быть любой долг, который образовался на основании договорных отношений или неисполнения судебного решения. Например, алименты, долги по оплате коммунальных услуг или дебиторская задолженность, когда компания поставила товар и не может получить оплату по договору поставки.

Закон о коллекторах. 3 июля 2016 года вышел закон о коллекторах, в котором прописано, что коллектор может делать и что будет, если он нарушит закон.

Что такое коллекторское агентство

Такое агентство профессионально занимается взысканием просроченной задолженности, ведет работу в рамках закона о коллекторах. Не каждая юридическая компания может заниматься коллекторской работой. Вот основные требования к коллекторскому агентству, установленные законодательством:

- Обязательно состоять в государственном реестре на сайте ФССП в открытом доступе. По нему вы проверите, право организация заниматься коллекторской работой.

- Основной вид деятельности — возврат просроченной задолженности.

- Размер чистых активов должен быть не менее 10 млн рублей на последнюю отчетную дату.

- Заключать договор обязательного страхования за причинение убытков должнику на сумму возмещения не менее 10 млн рублей.

- Входить в реестр операторов по обработке персональных данных.

- У агентства должен быть интернет-сайт.

Не может стать коллекторским агентством организация:

- Которую за последние три года исключили из реестра коллекторских агентств.

- Если она находится в стадии ликвидации или банкротства.

- Среди сотрудников или учредителей которой есть лица с судимостью в сфере экономики, преступлений против общественной безопасности или государственной власти.

- Компания, в отношении которой суд принял решение по взысканию с нее просроченной задолженности, а она не исполнила его в течение 30 дней.

Как работают коллекторы

Работать с должниками коллекторы могут по двум направлениям:

- Как представители кредитора, потому что банк передал им право на взаимодействие с заемщиком с целью возврата задолженности. В таком случае коллекторы пытаются связаться с должником и договориться о получении текущей просроченной задолженности. Когда должник вернулся в график выплат, с ним опять работает банк — коллекторы возвращают его документы кредитору.

- Как новые кредиторы, выкупившие долг у банка по договору цессии. Так называется договор, по которому кредитор передает право требования долга: если не удалось договориться о закрытии просрочки или заемщик не выходит на связь, банк уступает его за плату новому кредитору. В таком случае новым кредитором станут коллекторы. Они продолжат договариваться с должником или обратятся в суд. На основании судебного решения должник будет закрывать задолженность через судебного пристава. Перед тем как требовать уплаты долга, новый кредитор обязан предоставить документы, подтверждающие, что долг перешел к нему.

Обычно коллекторы работают дистанционно — через телефон. Могут выезжать и на дом к должникам, если такой формат предусмотрен регламентом фирмы. Так делают, когда есть крупные суммы задолженности или когда у коллекторов на руках судебное решение.

Не по каждому долгу коллекторы обращаются в суд, но они часто приобретают кредитные долги со старыми просрочками, по которым нет выплат более пяти лет. Такие кредиты банки продают с большим дисконтом — за от суммы задолженности. Банкам невыгодно тратить ресурсы на работу с этими должниками.

Коллекторам же выгоднее работать с такими просрочками: через суд они смогут взыскать полную сумму задолженности. Хотя по таким кредитам обычно истек срок исковой давности, заемщик может не знать и не заявить об этом в суде. Если должник заявит о пропуске такого срока, судья отменит требования кредиторов.

Права коллекторов по закону

Коллектор действует строго по закону. Он имеет право:

- Встретиться с вами лично.

- Написать вам по почте.

- Передать сообщение телеграфом.

Коллектор обязан полностью представиться, назвать свою должность и адрес агентства. Он может беспокоить вас только в будние дни и в выходные. По вечерам и ранним утром коллектор не имеет права звонить и приходить к вам домой. Звонить может не чаще раза в сутки, двух раз в неделю и восьми раз в месяц.

Если коллектор нарушает закон, то на него можно пожаловаться:

- В ФССП. Федеральная служба судебных приставов обязана контролировать работу коллекторских агентств.

- В НАПКА. Это национальная ассоциация профессиональных коллекторских агентств, она контролирует работу коллекторов и поможет разобраться. Большинство вопросов можно решить с НАПКА — там заинтересованы, чтобы коллекторская фирма вела законную работу.

- В Роскомнадзор, если коллекторы разглашают персональную информацию и нарушают закон «О персональных данных».

- В полицию или прокуратуру, если коллекторы нарушают закон и угрожают неправомерными действиями.

Как общаться с коллекторами

Коллектор заинтересован в том, чтобы вы выплатили долг. Но чем хуже вы идете на контакт, тем более жесткие меры он применяет, хотя и в рамках закона. Если хотите иметь дело с вежливым и добрым коллектором, возьмите трубку и начните разговор вежливо. Он сможет помочь, если вы правильно построите разговор. Как это сделать — в одной из следующих статей.

Относитесь к коллектору так, как хотите, чтобы он относился к вам.

Почему коллектор так навязчив

Коллекторы как бойцовские псы: если вцепятся — не отпустят. Предположим, вы должны банку 1500 рублей за обслуживание кредитки — вроде небольшие деньги. Вы отложили оплату раз, другой, третий, на пятый вам начинают звонить. Сумма небольшая, но коллектор все равно будет вас пилить. Кажется, что это нелогично, но у такой навязчивости есть причина.

Некоторые должники ведут себя как дети. Они говорят: «Я заплачу завтра» — но у них нет денег заплатить ни завтра, ни через месяц. Они попали в кредитную яму и не знают, как выбраться. Но вместо того чтобы составить финансовый план, они повторяют мантру «я заплачу завтра». Чтобы обсудить с таким должником настоящие проблемы, коллектору нужно выдавить из него признание. На сотый звонок должник не выдержит и проговорится: «Меня уволили с работы, и я не знаю, как вам платить». Тогда-то и начнется настоящий полезный взрослый разговор.

Когда вам звонит коллектор, он не знает, что вы не такой. Он предполагает худшее и пытается выдавить из вас признание. Чтобы коллектор не обращался с вами как с ребенком, сразу опишите ему свою ситуацию и назовите реалистичный срок: «Я уехал на дачу, здесь нет банкоматов и терминалов. Вернусь в город в пятницу, в субботу заплачу». До субботы он вас не побеспокоит. Но если вы пообещали заплатить и не заплатили, коллектор больше вам не поверит.

Девиз коллекторов — «Все врут».

Почему коллекторы беспокоятся о небольших суммах

Допустим, вы задержали платеж на небольшую сумму — 1500 рублей. Кажется, от такого долга банк не обеднеет. Но коллекторы вас преследуют, как за преступление: звонят, давят, угрожают судом. На это тоже есть причина.

кредитов в России просрочены

кредитов выдается для погашения другого долга

1500 рублей — небольшая сумма. Но 70—80% всех долгов — это суммы до 3000 рублей, вместе они составляют для банка многомиллионные убытки. Один безнадежный ипотечный долг для банка не так страшен, как тысячи небольших просрочек. Поэтому банк решает требовать с должников любую сумму одинаково строго. Такую установку он передает коллекторам, а коллекторы с такой установкой звонят вам. Для них ваша мелкая просрочка ничем не лучше, чем долг в сотни тысяч рублей.

Чтобы понять масштаб проблемы, представьте: сейчас в России около 40 миллионов человек расплачиваются по кредитам. Это половина экономически активного населения страны. Из них 3,8 миллиона задерживают платежи свыше 90 дней. Общая сумма просрочек — 10,6 трлн рублей.

Если для вас 1500 рублей — небольшая сумма, тогда нетрудно будет ее заплатить. Спросите у коллектора, где ближайшее отделение банка или терминал, заплатите, и больше вас не побеспокоят.

Для коллектора не бывает маленьких просрочек.

Долгов нет, а коллекторы все равно преследуют

Вы можете попасть в список должников по ошибке. Например, вы уже выплатили кредит, но сбоя в системе коллекторы продолжают звонить. Или вам на домашний телефон звонят, потому что прежний владелец квартиры оставил банку этот номер. Увы, коллектор не войдет в ваше положение, потому что действует строго по инструкции. У него написано на экране, что вы должник. Пока это написано на экране, он не отстанет.

То, что вас беспокоят без причины, несправедливо, но коллектор работает по скрипту — инструкции, которая регламентирует любые ситуации. Скрипт придуман, чтобы коллектор всегда оставался беспристрастным и не выходил за рамки закона. Если должник говорит, что ничего не должен, коллектор не должен верить. Это его работа.

Расскажите о ситуации, попросите убрать вас из коллекторских списков. Возможно, вас попросят подтвердить сказанное документами — например, предъявить свидетельство о покупке квартиры.

Какие бывают долги

Коллекторы делят долги на два типа: случайные просрочки и кредитные пирамиды.

Случайные просрочки появляются, если заемщик чуть-чуть не вписался в бюджет — например, потратил слишком много на отпуск. Такие должники задерживают не больше 3000 рублей на несколько дней. В такой ситуации коллектор работает живым напоминанием: не забудь, не забудь, не забудь.

Кредитные пирамиды — тяжелая ситуация. Она возникает, если человек взял кредитов больше, чем может оплатить. Чтобы покрыть платежи по старым кредитам, он берет новые. Общая база кредита растет, ставка на каждый новый кредит все выше. Любая непредвиденная трата — и пирамида рассыпается. Таким должникам нужна реструктуризация, здесь коллектор работает как финансовый консультант.

Есть и третий тип — те, кто с полной ответственностью отказываются выплачивать долг. Должник заявляет, что платить по кредиту не будет, потому что банками управляют жулики, рептилоиды или масоны. Тут коллектор бессилен, дело передадут в суд.