Содержание

При каких условиях кредитор может подать на банкротство должника

Требовать возбуждения банкротного дела может кредитор, долг перед которым превышает 500 тыс. руб., а период просрочки составляет от 3 месяцев. При этом в указанную сумму долга не включаются различные виды штрафных санкций (например, пени, штрафы и неустойки).

Размер долга и период просрочки подтверждаются судебными решениями. По некоторым видам обязательств можно подать на банкротство даже при отсутствии судебного акта о взыскании задолженности.

Такие исключения применяются:

- для налоговых обязательств;

- для требований, подтвержденных кредитными договорами;

- для обязательств по нотариально заверенным сделкам;

- для требований, подтвержденных исполнительной нотариальной надписью;

- для ряда других обязательств, перечисленных в ст. 213.5 Закона № 127-ФЗ.

Долг в размере от 500 тыс. руб. может возникать даже по алиментным обязательствам. Поэтому на банкротство может подать кредитор, которому должник долгое время не платит алименты. По таким обязательствам тоже не обязательно подтверждать взыскание задолженности по суду.

Банкротство физического лица по инициативе кредитора предусматривает формирование реестра требований. После возбуждения дела подать свои требования сможет любой кредитор. Для этого необходимо отслеживать информацию в картотеке арбитражных дел, и на Федресурсе.

Чтобы попасть в реестр, нужно вовремя подать заявление и документы, подтверждающие неисполненные обязательства со стороны должника.

Могут ли кредиторы банкротить должника через МФЦ

Одна из основных особенностей банкротства через МФЦ — право на подачу заявления есть только у должника. У кредиторов есть возможность подавать свои возражения в тот период, когда сотрудники МФЦ опубликуют данные о долгах физ. лица на Федресурсе, и требовать передачи дела в арбитраж.

Например, такое требование будет обоснованным, если на стадии исполнительного производства неплательщик скрыл от приставов свое имущество.

Кредитор может подать заявление о банкротстве должника

Такое право возникает у кредитора, если размер задолженности превышает 500 тыс. руб., а период просрочки — более 3 месяцев. Банкротство по инициативе кредиторов допускается только в арбитражном суде, но не в МФЦ. Порядок проведения банкротства, реализации имущества и списания долгов не зависит от того, кто подал заявление.

Важно, что кредитор не может упредить должника, обратиться в арбитраж раньше, чем физлицо подаст заявление в МФЦ. Дело в том, что Многофункциональные центры проводят банкротство при сумме обязательств от 50 до 500 тыс. руб. При таком размере задолженности кредитор не может инициировать банкротство в судебном порядке.

Собрание кредиторов

После того как суд вынес определение о признании заявления о банкротстве гражданина должника обоснованным и утвердил финансового управляющего, последний созывает собрание кредиторов. Собрание проводиться в очной или заочной форме. Гражданин в отношении которого введена процедура банкротства имеет право участвовать в очном собрании кредиторов, но правом голоса не обладает. Участие гражданина может быть личным или через представителя. Цель собрания кредиторов — это составление реестра требований кредиторов. Для включения в реестр кредиторы должные предъявить физическому лицу требования о долге в течение 2 месяцев с даты публикации сведений о признании судом заявления о банкротстве обоснованным.

Указанные требования направляются в суд, должнику финансовому управляющему с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований. Указанные требования включаются в реестр требований кредиторов на основании определения суда о включении указанных требований в реестр требований кредиторов.

Должник в течение 15 дней, по истечении 2-х месячного срока, когда кредиторами должны быть предъявлены требования, имеет право представить в суд возражения относительно одного или всех требований. Возражения подаются лично или через представителя. Суд проверяет обоснованность возражений. Требования по которым поступили возражения рассматриваются в судебном заседании. Суд выносит определение об обоснованности требований или возражений и о включении требований в реестр.

Определение о включении или об отказе во включении требований кредиторов в реестр требований кредиторов вступает в силу немедленно и может быть обжаловано. Определение о включении или об отказе во включении требований кредиторов направляется судом должнику, финансовому управляющему, кредитору, предъявившему требования, и реестродержателю.

Пошаговая инструкция судебного банкротства

- задолженность от 300 000 рублей;

- имущества для расчета с кредиторами недостаточно;

- дохода не хватает на оплату кредитов и обеспечение семьи одновременно;

- просрочки по кредитам уже начались или вы понимаете, что скоро вы начнете их допускать

Если ситуация соответствует этим признакам, вы можете планировать процедуру банкротства.

Подбор финансового управляющего

Нужно связаться с выбранным специалистом, обсудить свою ситуацию и заранее договориться о ведении дела.

Без предварительного выяснения деталей управляющие не берут дело. Если указать произвольное СРО в заявлении на банкротство — дело зависнет на стадии назначения процедуры. Банкротство в суде начинается с назначения управляющего.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Готовим документы

- свидетельства о праве собственности на имущество;

- данные о счетах и банковских картах;

- сведения о трудоустройстве и доходах или справку из центра занятости о постановке на учет;

- личные документы: копии паспорта, СНИЛС, свидетельства о вступлении в брак и о расторжении, свидетельства о рождении детей;

- другие бумаги, которые имеют отношение к банкротству: например, медицинские справки, выписки, если вы вследствие болезни не могли рассчитаться по кредитам, и другое;

- документацию о кредитах и других задолженностях, судебные решения и постановления приставов, если были суды.

Готовим заявление о признании несостоятельности физлица

В заявлении необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- список кредиторов — банков, МФО и частных лиц, с адресами и указанием места регистрации (центрального офиса для юр лиц);

- опись имущества, которое принадлежит вам;

- СРО, из которого назначает финансового управляющего.

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

- 25 000 рублей на депозит суда — это вознаграждение для финансового управляющего.

- 300 рублей госпошлины.

- реквизиты в каждом регионе свои, указаны на официальных сайтах Арбитражных судов.

К банкротству надо аккуратно подготовиться

Необходимо собрать все документы о долгах, понять, как вы будете объяснять суду свое тяжелое материальное положение, верно составить заявление и опись имущества. Тогда процедура избавления от долгов пройдет без лишней нервотрепки.

Процедуры банкротства в суде

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда.

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также назначает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам. Если имущества нет — управляющий докладывает о том, что расчеты не произведены по причине отсутствия конкурсной массы, и долги списываются просто так.

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Правда, Конституционный суд в апреле 2021 года сделал оговорку, что единственное жилье не должно быть избыточным по площади и не должно приобретаться после того, как человек уже влез в долги.

При сочетании этих двух факторов суд по инициативе кредиторов может вынести решение о продаже единственного жилья. Взамен кредиторы должны купить должнику квартиру с площадью согласно нормам социального найма в данном регионе.

Например, если норма — 18 квадратных метров на человека, то на семью должника из трех человек должна быть приобретена квартира в 54 кв. метра. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты.

Родственники и друзья банкрота вправе участвовать в торгах, а супруга может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

Какое имущество заберут, а какое можно сохранить после банкротства, мы рассказали в этой статье.

С момента ввода реализации процессом будет руководить арбитражный управляющий. Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

Списание долгов

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

В целом на банкротства через суд потребуется 8-9 месяцев. Иногда дела тянутся по 1,5-2 года.

План реструктуризации

Гражданин имеет право на проведение в отношении него процедуры реструктуризации долга, если он имеет доход, не имеет судимости по экономической статье, не подвергался административному наказанию за мелкое хищение, не признавался ранее банкротом.

Проект плана реструктуризации разрабатывает сам гражданин-должник, кредитор или уполномоченный орган. План реструктуризации долга направляется финансовому управляющему в срок 10 дней, с момента окончания 2-х месячного срока отведенного для проведения собрания кредиторов.

Если имеется 2-а и более проектов плана реструктуризации финансовый управляющий предоставляет проекты на собрание кредиторов.

Если нет проектов – финансовый управляющий разрпабатывает проект плана реструктуризации долгов гражданина.

Через 20 дней и не позже 60 дней, с даты направления плана реструктуризации кредиторам, проводиться первое собрание кредиторов. Финансовый управляющий предоставляет проект плана реструктуризации долгов, сведения о финасовом положении должника, отчет о своей работе, возражения и предложения по плану реструктуризации. Также финансовый управляющий может предложить признать гражданина банкротом и реализовать его имущества, без проведения реструктуризации.

План реструктуризации должен содержать положения о порядке погашения долга. Срок погашения долгов не более 3 лет. А также положения о порядке и сроках продажи имущества. Долги должны погашаться пропорционально сумме требований.

По ипотечным кредитам и залогу авто, план реструктуризации предусматривает преимущественное удовлетворение требований кредиторов при продаже залогового имущества.

К плану реструктуризации должно прилагаться заявление гражданина должника об одобрении или о возражении в отношении плана. К утвержденному плану реструктуризации долга – гражданин может направить предложения о внесении изменений. Предложения направляются финансовому управляющему. Который ставит вопрос о внесении изменений на собрании кредиторов. В окончательном виде изменения утверждает суд.

Кредиторы одобряют план реструктуризации долгов на собрании, большинством голосов. К уже утвержденном уплану реструктуризации долга кредиторы могут направить предложения о внесении изменений.

Суд утверждает план реструктуризации долгов гражданина. Если кредиторы не согласны с планом реструктуризации, суд может по ходатайству лиц участвующих в деле отложить рассмотрение дела на срок до 2-х месяцев. Суд может утвердить план реструктуризации против воли кредиторов, если такой план предусматривает полное погашение долгов гражданина.

Судебные акты могут быть обжалованы.

План реструктуризации может быть отменен судом по ходатайству кредиторов, если документы содержат недостоверные сведения, гражданин-должник не исполняет свои обязанности.

Образец иска о банкротстве физического лица

Мы рекомендуем использовать образец искового заявления на банкротство физлица, поскольку он поможет Вам не упустить важные детали. После того, как собраны все бумаги и заявление составлено, его нужно передать в суд.

Помните о том, что образец заявление о признании банкротом физического лица — это очень примерный документ. В вашем случае будет важно рассказать суду с самого начала о том, каковы именно ваши основания для подачи заявления на признание вас несостоятельным, о том, почему вы решились на такой непростой шаг — признать себя банкротом.

Исковое заявление о признании должника банкротом — это первый шаг к списанию долгов. Но от него зависит многое — и срок принятия решения, и сроки уведомления кредиторов о вашем банкротстве. Напомним, что именно с момента признания вас банкротом ваши долги списываются и большинство кредиторов больше не имеют права вас тревожить.

Именно поэтому нужно выстраивать всю процедуру банкротства правильно и думать об том, как будет проходить ваше дело, заранее.

Подача заявления о банкротстве физического лица в арбитражный суд

Итак, куда подавать заявление о банкротстве физ. лица после того, как Вы выполнили все условия и написали текст заявления?

Подача заявления о банкротстве физического лица осуществляется в Арбитражный суд.

Для этого необходимо лично явиться в суд с пакетом документов или доверить это своему адвокату.

Можно также отправить пакет почтой России, либо заполнить заявку на сайте my.arbitr.ru. Отправка почтой потребует детального перечня всех прилагаемых документов во избежание возможных недоразумений, а подача электронной заявки — только базовой компьютерной грамотности и регистрации на сайте.

Если у Вас остались вопросы по поводу того, как правильно составить заявление о банкротстве физического лица, обращайтесь к нашим специалистам. Кредитные юристы на нашем сайте помогут правильно составить все бумаги и обеспечат полное сопровождение при процедуре банкротства.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Заявление о банкротстве физического лица

Владелец юридического лица, согласно закону, должен подать заявление не позднее, чем в течение месяца после того, как проявились явные признаки неплатежеспособности предприятия или организации. Соблюдение этих сроков оказывает благоприятное влияние на ход дела и способствует тому, чтобы предприятие подверглось финансовому оздоровлению, а не было ликвидировано.

Любой бизнес содержит в себе риск банкротства. И его вероятность многократно возрастает, когда рыночная ситуация нестабильна. В условиях глобального экономического кризиса она нестабильна по определению.

Так что банкротство бизнес — структур (юридических лиц), увы, не является редкостью. В эпоху глобализации высоких информационных технологий все бизнес процессы взаимосвязаны и происходят стремительно. Каждое предприятие или организация, в любой момент своей деятельности может оказаться в ситуации, когда больше не имеет возможности оплатить свои счета. Задолженности начинают расти, как снежный ком.

Если это произошло, юридическое лицо обязано объявить о своем банкротстве. Это позволяет остановить рост долгов и хотя бы частично урегулировать расчет по обязательствам.

Руководству компании важно составить и подать заявление о банкротстве с соблюдением всех правил. При этом важно понимать все нюансы данного процесса. Это необходимо чтобы не усугубить неприятную ситуацию, в которой находится юридическое лицо, а, напротив, минимизировать отрицательные последствия банкротства.

Данная статья подробно расскажет обо всех аспектах подачи заявления о банкротстве юридического лица.

В каких случаях инициируется банкротство

Банкротство неизбежно при финансовой настоятельности бизнес — структуры. Наиболее частыми ее причинами являются:

- Локальные и глобальные экономические кризисы (то, что принято называть «неблагоприятной экономической ситуацией»)

- Неправильные или несвоевременно принятые высшим руководством решения

- Проблемы с платежеспособным спросом на производимый предприятием или организацией продукт

- «Выход из игры» ключевых партнеров

- Резкое повышение цен на товары и услуги поставщиков

- Внутренние производственные и управленческие проблемы

Юридическое лицо может столкнуться с одним или сразу несколькими подобными факторами. В итоге наступает острый дефицит средств, ведущий, в свою очередь к невозможности вовремя расплачиваться по обязательствам. Другими словами, юридическое лицо становится неплатежеспособным.

Если суммарный долг предприятия больше 300 тысяч рублей, и общей стоимости имеющихся в наличии активов недостаточно, чтобы полностью расплатиться по нему – юрлицо может объявить о своей финансовой несостоятельности.

При этом не важно, кому именно должен неплательщик: контрагентам, кредиторам, фискальным органам или собственным работникам. Важен только факт наличия несовершенных платежей по обязательствам.

Зачем нужно проводить банкротство

В условиях накопившейся задолженности предприятие не может нормально функционировать. Следует, либо восстановить его эффективную деятельность, либо ликвидировать структуру, ставшую бессмысленной и бесполезной. Первый вариант, разумеется, предпочтительнее.

Тот или иной исход происходит в соответствии с регламентом ФЗ № 127. Этот федеральный закон является основной правовой нормой, регулирующей финансовое оздоровление, либо ликвидацию неплатежеспособного юридического лица.

Для реализации имущества должника назначается специальный конкурсный управляющий. Из полученных средств гасятся долги федеральному и региональному бюджету, трудовому коллективу, кредиторам, которые успели своевременно заявить о своих правах.

Меры, направленные не финансовое оздоровление рассчитываются на несколько лет. За это время должник может достигнуть мирового соглашения с кредиторами. Например, реструктуризировать или даже списать часть долга. А в конечном итоге, этот вариант является оптимальным: банкрот получает возможность «восстановиться» и продолжить хозяйственную деятельность, а кредиторы минимизируют потери, возвращая хотя бы часть средств.

ФЗ № 127 предусматривает целый ряд субъектов, которые, имеют право подать заявление о финансовой несостоятельности юридического лица, то есть, инициировать его банкротство.

В первую очередь это может сделать его руководитель, владелец. Самостоятельно, либо через доверенное лицо.

Также подать заявление имеют право те, кому юридическое лицо задолжало: трудовой коллектив или отдельные наемные работники, контрагенты договоров, банки или кредитные организации.

Все заинтересованные стороны могут объединиться и подать совместное заявление. В случае большой задолженности перед бюджетом банкротство могут инициировать надзорные органы, например, налоговая инспекция.

Составление заявления о банкротстве должником

Согласно процессуальным требованиям, написать данный документ можно от руки, но предпочтительнее машинописный вариант. Потребуется несколько копий заявления: для передачи временному арбитражному управляющему и всем заинтересованных субъектам. То есть, тем, кому юридическое лицо задолжало. Каждая копия требует нотариального заявления.

Образец заявления

Закон не устанавливает строгую «бланочную» форму для заявления о признании финансовой несостоятельности. Если в штате юридического лица имеется собственный юрист, он без проблем составит документ, руководствуясь требованиями ГПК РФ к документам, направляемым в арбитражный суд.

Если такового нет – можно найти примерный образец в интернете. Важно отыскать образец реального документа, поданного в 2022 году, поскольку требования каждый год слегка изменяются. Пользуясь образцом, необходимо составить заявление с конкретными данными своего банкротящегося юрлица.

Перед тем, как подавать его и заверять у нотариуса копии, следует убедиться, что документ полностью соответствует законодательным требованиям. Помочь с этим могут корпоративные юристы портала Prav.io.

Заявление, составленное согласно общим требованиям к деловой документации, обязательно должно содержать следующую информацию:

- Корректное наименование и адрес арбитражного суда, для которого оно предназначено, в «шапке» справа сверху

- ФИО и должность руководителя, и все необходимые реквизиты финансово несостоятельного предприятия (также в «шапке)

- Название документа «Заявление» с пояснением «о признании финансовой несостоятельности» или «о признании банкротом». Оно располагается по центру листа.

Далее с красной строки следует содержательная часть заявления, содержащая:

- Размер долга, который должник признает

- Информация обо всех неоплаченных обязательствах на дату, предшествующую подаче заявления. Список должен включать наименование всех контрагентов/кредиторов с юридическими адресами и контактными данными. А также перечень документов, поясняющих, в результате каких хозяйственных операций возникли долговые обязательства (договора, счета-фактуры, контракты, исполнительные листы, акты сдачи-приемки и т.д.)

- Причины, по которым своевременный расчет с контрагентами является невозможным

- Сведения об активах, имеющихся на балансе юридического лица

Также в заявлении должны быть указаны:

- Ссылки на законодательные акты, к которым апеллирует заявитель (соответствующие статьи ФЗ № 127)

- Цели обращения заявителя в арбитражный суд – признание неплатежеспособность юридического лица и назначение ему конкурсного (арбитражного) управляющего

- Полный список приложенных к заявлению документов и общего количества листов приложений

Затем заявление датируется, заверяется подписью руководителя и печатью юридического лица. После этого документ готов к передаче в канцелярию арбитражного суда.

Какие бумаги приложить к иску

Для запуска процедуры банкротства юридического лица необходимо не только заявление, но и сопровождающие документы. В обязательный список входят:

- Учредительные документы юридического лица («Устав» и прочее)

- Свидетельство ИНН компании

- Выписка из ЕГЮРЛ

- Документы, подтверждающие наличие либо отсутствие бюджетной задолженности предприятия или организации (ИФНС, КРСБ)

- Налоговая и бухгалтерская отчетность с отметками о сдаче в соответствующие надзорнеы органы

- Банковские выписки на момент возникновения невозвратной задолженности

- Квитанция об оплате государственной пошлины

Арбитражный суд вправе затребовать дополнительные документы. На этот счет лучше заранее проконсультироваться в канцелярии суда.

Если заявление о признании финансовой настоятельности составлено некорректно, либо перечень необходимых приложений неполон, иск не примут в работу. Он будет возвращен на доработку. Это нежелательно, поскольку, чем раньше заявление окажется в арбитражном суде, тем быстрее будут «заморожены» штрафы и пени.

Кроме того, за некоторые нарушения процедуры на потенциального банкрота могут быть наложены дополнительные штрафные санкции в соответствии с КоАП РФ. Поэтому к подготовке документов в арбитражный суд должнику следует подойти с максимальной ответственностью.

Если иск подает кредитор

В ряде случаев юрлицо-должник не торопится подавать заявление о своей финансовой несостоятельности. А также отказывается вступать в переговоры с кредиторами с целью урегулировать проблему во внесудебном или досудебном порядке.

Если срок задолженности превысил 90 дней, и кредитору не удалось договориться с должником о реструктуризации долга, он сам может инициировать процедуру банкротства юридического лица.

Контрагент или надзорный орган (в зависимости от того, кто более заинтересован в возврате долга) могут подать в арбитражный суд свое заявление. Составляется оно согласно регламенту статьи № 11 ФЗ № 127. В заявлении должны быть указаны:

- Все долговые суммы – основная задолженность, пени, штрафы. Указывать каждый вид следует в отдельной строке

- Ссылки на документы, подтверждающие обязательства по оплате со стороны неплатежеспособного юридического лица, с датами платежей, которые не состоялись

- Документы, которые подтверждают обоснованность требований кредитора (кредиторов), а также те, которые подтверждают его попытки урегулировать возникший спор, не прибегая к помощи арбитражного суда.

Аналогично предыдущему случаю можно составить исковое заявление с помощью профессионального юриста, либо образца, найденного в интернете.

Инициировать процедуру банкротства, либо предпринять попытки досудебного урегулирования, не только право, но и обязанность кредитора. Если в ходе попыток досудебного урегулирования спора кредитор выясняет реальную неплатежеспособность должника, необходимо инициировать дело о его банкротстве. В этом случае кредитор имеет возможность вернуть себе хотя бы часть средств за счет реализации имущества банкрота.

Исковая давность

Сроки исковой давности по искам о признании неплатежеспособности сильно разнятся в зависимости от того, кто является инициатором процесса.

Самому должнику дается всего 1 месяц с момента возникновения доказанных обстоятельств своей неплатежеспособности для того, чтобы подать заявление в арбитражный суд. При этом он может попросить, как о ликвидации компании, так и о предоставлении возможности финансового оздоровления.

Для кредиторов актуален общий срок исковой давности для имущественных исков – 3 года. В случае, когда процесс банкротства инициируют те, кто хотят получить то, что задолжало им неплатежеспособное юридическое лицо, компания-банкрот обязательно ликвидируется. Средства, полученные от продажи его активов, делятся между всеми кредиторами, соответственно долям задолженности.

Порядок рассмотрения иска

Процессуальный порядок рассмотрения дел о финансовой несостоятельности юридических лиц регламентирован Главой № 28 АПК РФ. В соответствии с нею он и проводится. Алгоритм действий суда следующий:

- Заявление истца (самого должника, либо его контрагентов) проверяется на соответствие критериям, установленным АПК РФ

- Изучается реальная платежеспособность должника. Для этого, помимо прочих данных, используются сведения, полученные от ФНС

- Далее материалы иска изучаются судебной коллегией

- По результатам изучения выносится решение по существу

- В течение 10 последующих дней оно может быть оспорено (обжаловано) любой из заинтересованных сторон

- Если это произошло – дело о банкротстве рассматривается повторно

Варианты исхода дела

Результат первого судебного разбирательства предполагает достаточно много вариантов.

Если ни один из представленных суду документов не вызвал вопросов у суда, должник может получить статус банкрота на первом же заседании.

Если представленные доказательства суд сочтет недостаточными, либо выявит нарушения, допущенные при оформлении документов, иск могут отклонить без предоставления права его повторной подачи.

Полный список возможных исходов дела следующий:

- Заключение мирового соглашения между должником и кредиторами в процессе судебного заседания. Иск о банкротстве при этом остается без удовлетворения

- Избрание в отношении потенциального банкрота одной из мер, направленных на финансовое оздоровление компании. Это может быть санация, наблюдение и другие меры, предусмотренные ФЗ-127. Решение о банкротстве юридического лица при этом не принимается.

- Оставление исковых требований без удовлетворения. Это возможно при нарушении срока подачи исков, либо, если сумма иска незначительна

- Отклонение иска по причине множественных нарушений, которые суд обнаружил в заявлении и/или сопроводительных документах

- Перенос срока рассмотрения дела. Данный срок дается сторонам для устранения недостатков, которые суд выявил в ходе первого заседания

- Возврат повторно поданного иска, если нарушения не были устранены, несмотря на указания суда

- Полное удовлетворение иска и назначение конкурсного управляющего для компании-банкрота

Банкротство юридического лица относится к разряду не столько сложных, сколько кропотливых дел. Для получения желаемого для истца результата, очень большое значение имеет своевременное и правильное оформление всех необходимых документов.

Кто бы ни являлся инициатором банкротства – сам должник или его кредиторы – мы рекомендуем прибегнуть к профессиональному юридическому сопровождению процесса. На портале Prav.io вы можете найти корпоративного юриста, который представит ваши интересы в арбитражном суде.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве должнику запрещено распоряжаться своим имуществом и счетами, выезжать за границу (по судебному решению);

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое оглашение или прошёл реструктуризацию.

Что происходит дальше?

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс может длиться от 15 дней до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Далее возможен один из трёх путей развития ситуации:

- Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет. Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

- Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

- Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязано исправно платить, согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Обязанности финансового управляющего

Относительно имущества должника финансовый управляющий обязан выявлять и обеспечивать сохранность имущества; проводить анализ финансового состояния гражданина; уведомлять кредиторов о введении реструктуризации долгов гражданина или реализации имущества гражданина;

Относительно кредиторов обязан: вести реестр требований кредиторов; созывать и (или) проводить собрания кредиторов; направлять кредиторам отчет финансового управляющего не реже чем один раз в квартал, если иное не установлено собранием кредиторов.

Контроль действий должника. Финансовый управляющий обязан рассматривать отчеты о ходе выполнения плана реструктуризации долгов гражданина, предоставленные гражданином, и предоставлять собранию кредиторов заключения о ходе выполнения плана реструктуризации долгов гражданина.

Также он обязан выявлять признаки административного правонарушения и уголовного преступления в виде преднамеренного и фиктивного банкротства.

Осуществлять контроль за ходом выполнения плана реструктуризации долгов гражданина; осуществлять контроль за своевременным исполнением гражданином текущих требований кредиторов, своевременным и в полном объеме перечислением денежных средств на погашение требований кредиторов.

Реструктуризация долга

С момента начала процедуры банкротства на взыскание долгов вводиться мораторий. Процедура банкротства начинается после вынесения судом определения о признании заявления о банкротстве обоснованным.

Исковые заявления, которые предъявлены не в рамках дела о банкротстве гражданина подлежат оставлению судом без рассмотрения. Производство такому делу заканчивается вынесением определения. Оставление искового заявления без рассмотрения не лишает истца права заявить требования в рамках дела о банкротстве.

Любые имущественные требования, в том числе об истребовании имущества могут быть предъявлены только в деле о банкротстве.

По кредитным и иным договорам прекращается начисление процентов, пеней, штрафов.

После начала процедуры банкротство судебный пристав обязан приостановить взыскание долгов гражданина. В качестве оснований для приостановки судебный пристав указывает определение суда о признании обоснованным заявления о признании гражданина банкротом.

Не приостанавливается исполнение по требованиям о возмещении вреда, причиненного жизни или здоровью, по делам об истребовании имущества, об устранении препятствий к владению указанным имуществом, о признании права собственности на указанное имущество, о взыскании алиментов, а также по требованиям об обращении взыскания на заложенное жилое помещение, если на дату введения этой процедуры кредитор, являющийся залогодержателем, выразил согласие на оставление заложенного жилого помещения за собой в рамках исполнительного производства.

По ходатайству кредитора или финансового управляющего суд вправе наложить запрет на распоряжение частью имущества гражданина, включая запрет на проведение торгов по продаже имущества гражданина.

Сделки суммой более 50 000 руб. совершаются гражданином-должником с согласия финансового управляющего. Должник имеет право оспаривать действия финансового управляющего.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Финансовый управляющий

Суд после вынесения определения о признании заявления о банкротстве физического лица обоснованным — утверждает финансового управляющего.

Финансовый управляющий — гражданин Российской Федерации, являющийся членом одной из саморегулируемых организаций арбитражных управляющих основной функцией которого является деятельность по координации под контролем суда всей хозяйственной деятельности гражданина-должника в целях максимального удовлетворения требований его кредиторов за счет полной или частичной реализации имущества должника.

Решения финансового управляющего являются обязательными и влекут правовые последствия для широкого круга лиц. Участие финансового управляющего в деле о банкротстве гражданина является обязательным.

Суд утверждает финансового управляющего по предложению должника или на основании протокола собрания кредиторов. Суд направляет определение в саморегулируемую организацию арбитражных управляющих (СРО арбитражных управляющих). Если суд не указал конкретную кандидатуру финансового управляющего, то СРО в течение 9 дней с даты получения определения суда представляет кандидатуру финансового управляющего. Если суд указал конкретного финансового управляющего СРО в течение 9 дней с даты получения определения суда направляет информацию о соответствии требованиям кандидатуры.

Собрание кредиторов может выбрать финансового управляющего и предложить в суд кандидатуру для утверждения. Выбор финансового управляющего собранием кредиторов оформляется протоколом. СРО после получения протоколоа собрания кредиторов направляет в суд информацию о соответствии финансового управляющего требованиям Закона.

СРО обязана обеспечить свободный доступ заинтересованным лицам (кредиторам, должнику, его адвокату, представителю и т.д.) доступ к проведению процедуры выбора кандидатуры финансового управляющего.

По результатам рассмотрения представленной СРО информации суд утверждает финансового управляющего.

Если СРО не предоставляет в суд информацию по кандидатуре финансового управляющего, суд дело откладывает, заинтересованные лица выбирают иную СРО.

Заявление о банкротстве и подсудность

Федеральный закон «О несостоятельности (банкротстве)» определяет подсудность дел о банкротстве граждан, не являющихся индивидуальными предпринимателями. Такие дела рассматриваются Арбитражным судом.

Гражданин подает заявление о банкротстве в Арбитражный суд по своему месту жительства, независимо от того, где находиться кредитор. К заявлению о признании гражданина банкротом прилагаются документы подтверждающие наличие долга, документы о праве собственности на активы должника, справки о доходах, документы о семейном положении должника, а именно свидетельство о браке, свидетельства о рождении детей.

Заявление о признании гражданина банкротом принимается судом при условии, что требования к гражданину составляют не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены.

Как подать заявление на банкротство?

Исковое заявление о признании должника банкротом — это первый и основополагающий документ в деле о признании физ. лица несостоятельным. От того, насколько правильно и полно будет составлено заявление о признании гражданина банкротом зависит один из самых главных моментов процесса — отношение судьи к потенциальному банкроту.

То есть если «письмо банкрота» суду четко объяснит, что признание несостоятельным (банкротом) — это вынужденная мера, человек просто не рассчитал свои финансовые силы и запутался в долгах, у судьи будет доброжелательный настрой.

Если же образец заявления о признании банкротом физического лица заполнен сухо и лишь констатирует — прошу списать долги, то и сама подача заявления может пройти не очень гладко. Должника будут гонять за 20-40 лишними документами, да и судья будет постоянно задавать вопросы о том, куда должник девал заемные средства.

Уведомление о банкротстве в арбитражный суд допустимо подать самому, а можно действовать через доверенное лицо. Порядок подачи заявления таков: или заявить о банкротстве через визит в канцелярию суда по месту прописки должника, или написать в суд о направлении ходатайства в электронном виде — через сайт «Мой Арбитр».

Срок принятия заявления — примерно неделя. Канцелярия суда проверит заполнение формы заявления и основания для подачи заявления в суд. Но вот дата первого заседания может быть назначена через месяц или даже два после — из-за большой загруженности судов делами.

Не забывайте и о том, что те, кому вы должны, тоже могут «испортить вам малину» и подать в суд заявление кредитора о признании должника банкротом. Это возможно, если вы не платите уже более 3 месяцев и сумма долга перевалила за 500 тыс. рублей. Конечно, кредиторы вряд ли будут подавать иск против пенсионерки или безработного, но если с должника в рамках дела «есть чего взять» в виде машины, дачи или недвижимости, то иск от кредиторов — это логичный поступок.

Перед тем, как подать исковое заявление о банкротстве физлица следует выполнить несколько задач:

- Собрать комплект документов, прилагаемых к вашему заявлению о банкротстве физ. лица;

- Грамотно составить само заявление;

- Отнести и подать иск о банкротстве физ. лица в суд. Или без ошибок подать его через онлайн сервисы.

Рассмотрим каждый пункт подробнее.

Заявление о банкротстве физлиц

Прежде, чем писать заявление, запомните, что заявление в Арбитражный суд о банкротстве физического лица должно подтверждать три факта: финансовую несостоятельность, долги, честность заемщика.

И если первые два пункта будут конкретно отражены в заявлении и прилагаемых документах, то образ честного заемщика — это история Ваших отношений с кредиторами после того, как появились проблемы с выплатой долга. При необходимости Вам придется предоставить в суд данные о том, что Вы не бежали от проблем, а пытались их решить.

Для подтверждения честности намерений установить факт банкротства Вам пригодится история переписки с кредиторами, где Вы объясняете свое положение и пытаетесь найти компромисс в истории с неуплатой долгов. Поэтому всегда уведомляйте кредиторов о сложившихся обстоятельствах и сохраняйте переписку!

Успех дела о банкротстве физического лица во многом зависит от правильности подачи документов в суд

Человек в этих документах должен показать свои материальные проблемы, невозможность расплатиться с долгами при наличии попыток вести переговоры с кредиторами. Важно доказать, что вы хотели бы вернуть долги, да не можете.

Банкротство физических лиц

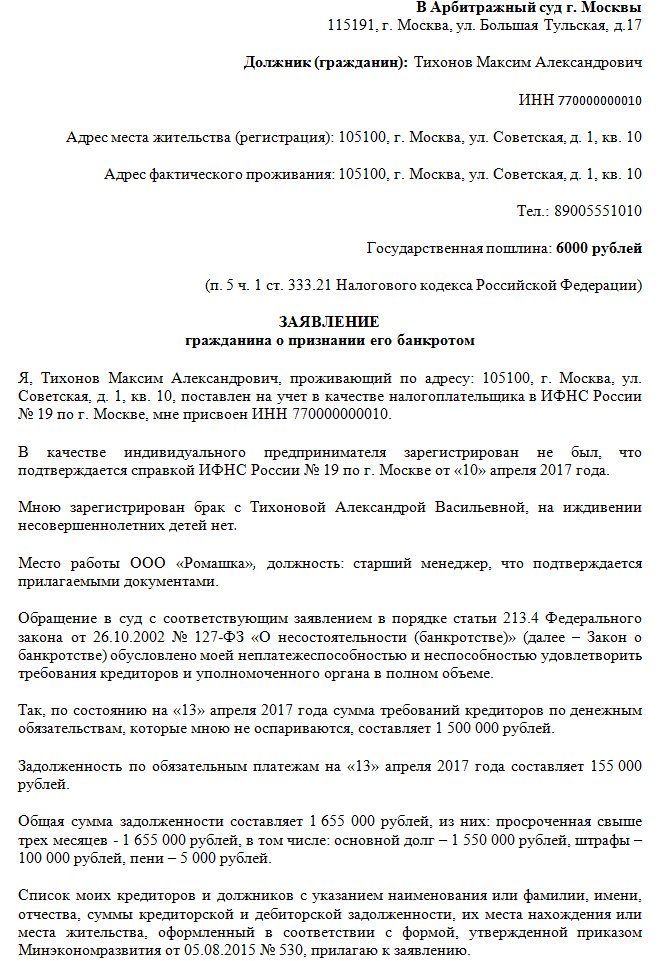

«Шапка» заявления о некредитоспособности должна содержать следующие данные:

- Суд

Здесь указывается Арбитражный суд или по месту регистрации, или по месту жительства должника, или по месту последней регистрации. - Заявитель-должник

ФИО, год рождения, данные паспорта, место регистрации и проживания, контактные данные. - Представитель заявителя (если Вы пользуетесь услугами адвоката)

ФИО, паспорт, реквизиты доверенности - Кредиторы и займодавцы (названия, адреса и контактные телефоны)

Далее переходим непосредственно к тексту заявления о банкротстве физлица. Он должен содержать следующие разделы:

- кредиты должника и их суммы;

- причины банкротства;

- судебные процессы;

- счета в банках;

- опись имущества;

- общая сумма задолженности как главный признак банкротства;

- СРО арбитражных управляющих;

- перечень приложений, дата и подпись заявителя.

Рассмотрим каждый раздел подробнее.

Кредиты должника и их суммы

Доказательство финансовой несостоятельности — это сведения о займах. Они могут быть абсолютно любыми!

Главное условие — все сведения должны быть подкреплены документами.

И займодавцы, и кредиторы могут быть любыми, ведь у Вас могут быть долги перед банками, перед Пенсионным фондом, налоговой, а также перед частными лицами по возмещению вреда здоровью и другие задолженности. Часть из них спишут, часть — нет, но указать нужно абсолютно все долги.

Причины банкротства

В этом, пожалуй, самом важном пункте, нужно четко и ясно описать обстоятельства, по причине которых Вы приняли решение подать заявление о признании банкротства физического лица. К веским причинам финансовой несостоятельности можно отнести потерю кормильца, болезнь, увольнение с работы путем сокращения штата или срока окончания трудового контракта и другие признаки банкротства.

Судебные процессы

Если по отношению к Вам приняты к производству судебные иски, либо уже выданы исполнительные документы, обязательно их перечислите в заявлении о признании некредитоспособности.

Счета в банках

Если Вы открывали счета, либо в недавнее время производилось списание денежных средств с них, перечислите эти счета и операции, приложив договора и выписки о движении средств.

Помните, что снятие денег перед началом банкротства со счетов в банке — не преступление, ведь после того, как процедура начнется, контроль за счетами и картами перейдет в руки финансового управляющего. А вам и вашей семье надо на что-то жить.

Но при этом важно в ходе судебного банкротства объяснить суду, что на снятые со счетов средства вы именно жили, а не сняли их для того, чтобы кредиторам ничего не досталось.

Опись имущества

В этом разделе должно быть описано все движимое и недвижимое имущество банкрота, находящееся как в пределах, так и за пределами Российской Федерации.

Учтите, что сокрытие информации приведет к прекращению дела о банкротстве, поскольку в работу финансового управляющего входят обязанности по выяснению истинного материального положения должника. Для этого финуправляющий подает запросы в различные учреждения и может легко установить факт сокрытия имущества.

Общая сумма задолженности как главный признак банкротства

После того, как Вы описали свое положение, привели перечень кредиторов и описали свое имущество, необходимо подвести итог и подсчитать общую сумму долга перед всеми кредиторами. Указание этой суммы и трехмесячная просрочка платежей помогут подтвердить статус банкрота.

СРО арбитражных управляющих

Арбитражный (финансовый) управляющий будет выбран судом из той организации, которую Вы укажете в заявлении о признании некредитоспособности. Задачи финуправляющего сводятся к прояснению общей картины материального положения банкрота и выявлению ложных или неточных сведений, а также управление финансами и имуществом в том случае, когда в ходе дела о банкротстве производится реструктуризация долгов и продажа имущества.

Перечень приложений

В конце заявления приведите список всех прилагаемых документов. Не забудьте поставить дату и подпись внизу заявления.

Обратите внимание, что описанная форма заявления представлена в законе. Несоблюдение правил написания заявления приведет к отказу суда от рассмотрения Вашего дела.

Кто может подать на банкротство физического лица

Чаще всего с просьбой о банкротстве обращается сам должник. С 2020 года это можно сделать не только через арбитраж, но и через Многофункциональные центры. Для судебного банкротства достаточно подтвердить один или несколько признаков неплатежеспособности.

Например, таким признаком может являться просрочка более чем по 10% от суммы его обязательств на протяжении более месяца, либо превышение суммы долгов над стоимостью имущества.

Закон № 127-ФЗ допускается признание физического лица банкротом по требованию одного или нескольких кредиторов.

Это могут быть юридические лица, государственные органы, предприниматели и граждане, перед которыми просрочены обязательства:

- по кредитам и микрозаймам;

- по договорам и контрактам, заключенным в рамках гражданским сделок;

- по распискам и договорам займа;

- по налогам и сборам, штрафным санкциям;

- по услугам ЖКХ;

- по другим видам обязательств.

Как самому признать себя банкротом с минимальными рисками?

После введения судебной реализации имущества:

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.

Мы оказываем услугу комплексного сопровождения процедуры, что гарантирует 100% результат, безопасное избавление от кредитных обязательств и минимальные последствия по завершении.