Внесудебное банкротство — это не миф, а реальная возможность списать почти все типы долгов бесплатно и довольно быстро: в течение 6 месяцев.

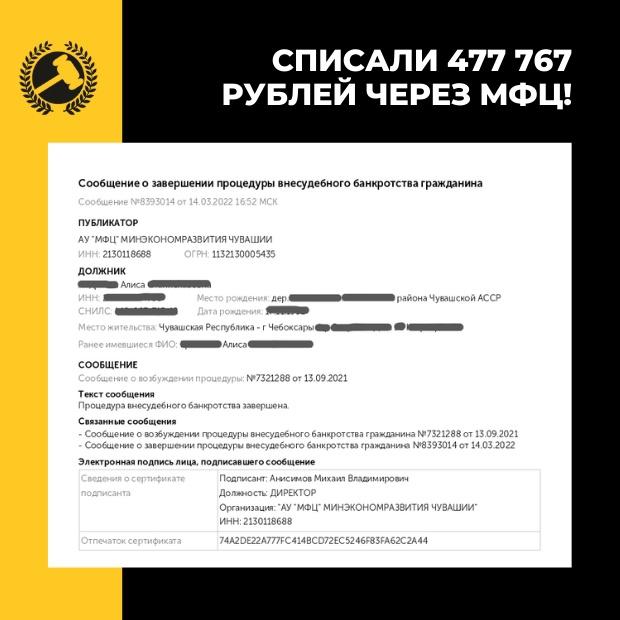

Вот так выглядит результат успешно пройденной процедуры, которую можно осуществить в любом регионе страны:

- должник не платит ни госпошлину, ни вознаграждение, ни судебные издержки;

- сделки за 3 года не проверяются и не оспариваются;

- вводится мораторий на требования кредиторов, указанных в заявлении ;

- прекращается начисление неустоек, иных санкций, а также процентов.

Такая возможность выглядит очень заманчиво на контрасте с судебной процедурой банкротства — платной и более длительной. Так почему же далеко не все должники спешат ей воспользоваться?

Содержание

Что нужно знать о бесплатном банкротстве?

Первое: Закон о внесудебном банкротстве вступил в силу 1 сентября 2020 года. Он позволяет списать долги по кредитам, займам, налогам, сборам, по алиментам и по договорам поручительства.

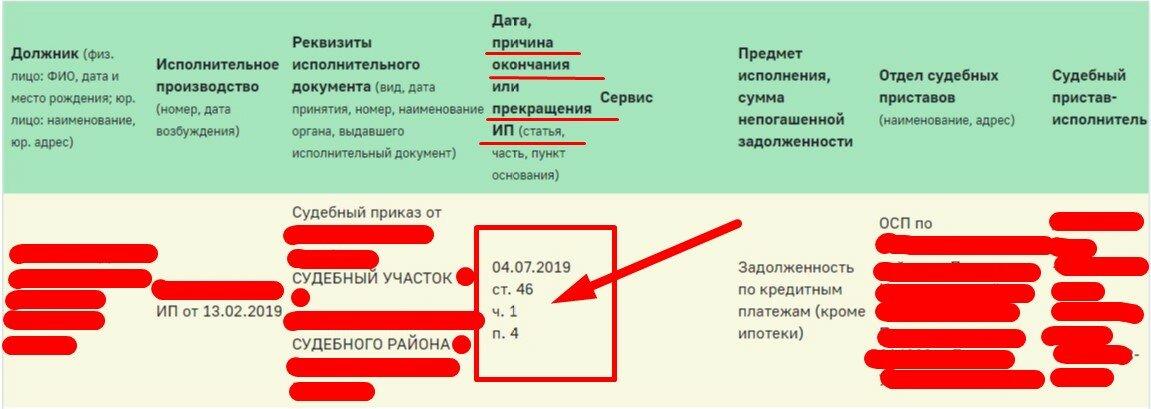

Второе: Под банкротство через МФЦ подходят только те заёмщики, у которых исполнительное производство в базе судебных приставов закрыто по 46 статье — часть 1, пункт 4.

Проверить информацию в базе судебных приставов можно совершенно бесплатно. Для этого нужнозайти на сайт и ввести свои данные: ФИО, дату рождения и регион.

Если вместо 4-го пункта будет указан другой — например 3-й — вы уже не подойдёте под условия процедуры.

Третье: Общий размер долга — без учёта пеней и штрафов — имеет строгие границы: он должен быть больше 50 тысяч рублей, но не должен превышать 500 тысяч рублей.

Фактически на внесудебное банкротство можно рассчитывать даже если общий размер долга больше 500 тысяч рублей. Но при заполнении заявления на списание придётся указать сумму не превышающую этот лимит.

Четвёртое: Рассчитывать на одобрение процедуры могут должники, полностью лишённые дохода и имущества, за счёт которого можно было бы погасить задолженность. Если судебные приставы обнаружат у должника доход или какую-то собственность — внесудебный процесс будет остановлен, а банкротство запустят через арбитражный суд.

ВАЖНО! Если во время действия процедуры внесудебного банкротства у должника появилось собственное имущество или источник дохода, который позволит погасить долги — он должен сообщить об этом в МФЦ в течение 5 рабочих дней. В этом случае процедура прекратится — судебные приставы снова смогут потребовать взыскание в рамках исполнительного производства и начать списание денег со счетов.

Пятое: Заявление на внесудебное банкротство подаётся по месту жительства в МФЦ. Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке осуществляется бесплатно.

Какие долги списать не получится?

Внесудебное банкротство не спишет долги:

- по возмещению вреда, причиненного жизни или здоровью;

- по делам об истребовании имущества из чужого владения;

- по выплате заработной платы, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Какие документы нужно собрать, чтобы оформить банкротство через МФЦ?

Вам понадобятся общие обязательные документы:

- копия паспорта — 1-2 страницы, все страницы с пропиской, семейное положение, дети и ранее выданные паспорта;

- СНИЛС;

- ИНН;

- Прежние ФИО, если они менялись.

ВАЖНО! Документы нужно обязательно сканировать без всяких обложек. Фотографии документов судом не принимаются.

Также нужно приложить информацию о кредитах и обязательствах:

- основание возникновения задолженности – кредитный договор, уведомления о задолженности, претензии;

- справки о наличии задолженности за 30 дней до подачи искового заявления;

- расписки с физическими лицами;

- задолженность по налогам — выписку можно получить в Федеральной налоговой службе России;

- задолженность по ЖКХ – справки о задолженности нужно взять в обслуживающих компаниях;

- задолженность по штрафам ГИБДД;

- договоры поручительства;

- судебные решения, определения и приказы о взыскании задолженности — информация находится на сайте Федеральной службы судебных приставов;

- кредитную историю — желательно проверить её по всем базам.

✔ Если заявление будет одобрено — вам придёт уведомление. Заказные письма отправят кредиторам, в суд и ФССП России по месту жительства гражданина, чтобы уведомить о начале процедуры внесудебного банкротства. ❌ Если во внесудебном банкротстве отказано — вы сможете обратиться за ним повторно, но не раньше, чем через 1 месяц со дня возврата заявления.

Готовый бесплатный бланк заявлений мы прикрепили под этой статьёй.

Пример бланка заявления

В видеоинструкции ниже вы найдёте ответы на вопросы:

- Что из себя представляет форма заявления на бесплатное списание долгов?

- Как её правильно заполнить?

- Какие особенности у заполнения заявления на бесплатное списание долгов через МФЦ?

Хронология и риски внесудебного банкротства

Алгоритм бесплатного банкротства простой:

- у вас появились долги в пределах от 50 000 до 500 000 рублей;

- один из кредиторов подал на вас в суд;

- cудебные приставы не смогли ничего взыскать в счёт погашения долга и выдали акт о невозможности взыскания;

- вы оценили ситуацию — поняли, что подходите под процедуру внесудебного банкротства — подали заявление в МФЦ на его оформление;

- вас признали банкротом!

Чтобы последний шаг случился — нужно очень внимательным, оперативно и детально подходить к подготовке документов и реализации процедуры.

Бесплатно избавиться от долгов не получится, если:

- неправильно составить заявление — не указать кредиторов, написать неверные суммы и т.п;

- неверно оценить свою ситуацию, потерять время и получить отказ в ответ на заявление;

- кредитор повторно подаст исполнительный лист;

- появится новое исполнительное производство.

Помните о статистике:

Из 100 заявок на внесудебное банкротство максимум 10 проходят одобрение — остальные возвращаются из-за несоответствия требованиям. Правильно собранные и оформленные документы повышают шанс избавиться от долгов без суда.

Для того чтобы пройти процедуру внесудебного банкротства легко и без рисков — запишитесь к нам на бесплатную консультацию. Мы поможем подготовиться к процедуре: оценим ситуацию и расскажем все лазейки и секреты этого закона!

Бланк заявления на банкротство.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

До 2015 года объявить себя банкротом могли только юридические лица, однако согласно принятому ФЗ о банкротстве физических лиц РФ, теперь освободиться от кредитных обязательств подобным образом могут и физические лица. Для этого нужно подать соответствующие документы на рассмотрение арбитражного суда или обратиться в МФЦ (внесудебный порядок). Упрощенная схема подачи документов в МФЦ стала возможной после 1 сентября 2020 года. С этой даты действует ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина».

Банкротство физических лиц в 2023 году – условия

Чтобы быть признанным банкротом, человек должен иметь задолженность перед банком, организацией или третьим лицом. До 1 сентября 2020 года банкротом мог считаться гражданин:

- если долг составляет как минимум 500 тысяч рублей;

- нет возможности вернуть средства на протяжении как минимум 3 месяцев.

С 1 сентября возможно объявление банкротства и при более скромных суммах долга – от 50 до 500 тысяч рублей.

В любом случае лицо может быть признано неплатежеспособным, если после оплаты всех долгов на руках остается сумма, не достигающая прожиточного минимума. Жить на такую сумму невозможно, но и просто не давать о себе знать кредиторам – не лучшая идея. Единственный возможный вариант разобраться с ситуацией – официальное признание себя банкротом.

Обязательное условие для признания банкротства физлиц – быть гражданином России. Кроме того, вы должны доказать, что существуют обстоятельства, препятствующие выплате долговых обязательств. Это может быть сокращение на работе или травма, не позволяющая дальше выполнять свои рабочие обязанности. Выполняться должны и следующие условия:

- вы являетесь добросовестным заемщиком и предпринимали попытки самостоятельно разобраться с кредиторами (можно предоставить переписку с банком);

- вы не скрываете свои доходы или имущество. Иначе суд откажет в объявлении банкротства.

- вы работаете или ищете работу (обязательно быть на учете официальной биржи вакансий).

Поскольку для ликвидации задолженностей в случае признания вас банкротом будет распродано имущество, нужно взвесить все за и против такого шага.

Процедура банкротства физического лица – пошаговая инструкция для должников, превысивших 500 тысяч рублей

Если вы все-таки решили, что единственный возможный вариант в вашей ситуации – признание банкротства, то необходимо предпринимать решительные шаги.

Если сумма долга больше 500 тысяч рублей, то последовательность действий следующая:

- личные документы (брачные свидетельства, документы о рождении детей, опеке и т.д.);

- копии СНИЛС, ИНН, выписка по лицевому счету;

- перечь имущества с подтверждением права владения;

- справка о доходах и выписки со счетов;

- выписка из реестра при наличии акций;

- кредитные договоры, по которым накопились задолженности с указанием сумм и нахождения кредиторов.;

- опись имущества;

- медицинские документы, подтверждающие опекунство, наличие травмы, проведение операций.

- Подготовить письменное описание ситуации, приведшей к банкротству (прикладывается к заявлению).

- Подать заявление и документы в суд лично, почтой или онлайн.

После подачи заявления ни один кредитор не будет иметь права взыскивать с вас средства. Вы также не будете иметь права погашать задолженности. У суда будет максимум 7 месяцев на проверку предоставленной информации и вынесение решения.

Судебный орган может предложить реструктурировать задолженность. График процедуры предлагает должник или займодатель, он не может длиться более 3 лет. Основное значение при этом имеет доход должника. За вычетом средств для обеспечения жизни, деньги должника будут направлены на ликвидацию долга таким образом, чтобы уложиться в трехлетний срок и не оставить физическое лицо без средств к существованию.

Единожды требуется оплатить услуги финансового управляющего – 25 000 р. При необходимости получить рассрочку, соответствующее заявление нужно подать в суд.

После решения банка о признании банкротства физического лица, назначают оценку имущества. Если заемщик и кредитор с ней не согласны, они могут оспорить решение. Финансовый управляющий организует проведение торгов. Продана может быть:

- недвижимость;

- транспорт;

- бытовая техника;

- драгоценности.

Имущество стоимостью более 100 тыс. р. продается на открытых торгах, о которых уведомляются все кредиторы. Вырученная сумма будет использована для оплаты долга.

Заявление на банкротство

После того как подготовительные шаги были выполнены (сюда относится сбор необходимых документов и оплата обязательных судебных платежей), то можно обращаться в Арбитражный суд для подачи заявления вместе с необходимыми документами. Оно заполняется в свободной форме, однако должно содержать в себе ключевые сведения (причины возникновения задолженности, ее размер и срок неисполнения). Если требуется рассрочка для уплаты вознаграждения управляющему, дополнительно подается соответствующее ходатайство.

Таким образом, мы ответили на вопрос, как подать документы на банкротство физического лица. Еще раз подчеркнем, что каждая ситуация индивидуально, поэтому необходимо быть готовым к тому, что потребуется собрать какие-либо дополнительные сведения. Также отметим, что перед тем, как обращаться в суд для получения статуса банкрота, ознакомьтесь с действующими законодательными актами и убедитесь, что ваша ситуация соответствует выставленным условиям для признания банкротства.

Документы для банкротства физического лица

- документально оформленное подтверждение того, что у гражданина имеются непогашенные финансовые обязательства в виде кредитов, займов и любых других ссуд, с указанием суммы образовавшейся задолженности (всю эту информацию можно запросить у кредиторов);

- решение судов – при наличии просуженных долгов;

- документы, в которых указываются доходы, полученные гражданином за последние три года (здесь во внимание принимается не только заработная плата, но и пенсия, социальные пособия, дивиденды и проценты по вкладам при их наличии);

- справка из банка обо всех открытых счетах, в которой должна быть указана информация не только об остатке денежных средств, но и об их движении по счетам в течение времени;

- сведения о движении денежных средств по счетам в электронных платежных системах при их наличии;

- документы, которые содержат сведения о движимом и недвижимом имуществе, которое находится в собственности должника (сюда относятся даже доли в уставном капитале и ценные бумаги при их наличии);

- заключаемые должником договора, объектом которых выступает имущество стоимостью более трехсот тысяч рублей (подтверждающие факты дарения, купли-продажи или переуступки права требования);

- личные документы, удостоверяющие личность гражданина, среди которых паспорт, свидетельство ИНН, свидетельство страхования;

- документы, подтверждающие семейный статус гражданина (свидетельства о рождении детей, свидетельство о заключении брака или о разводе, брачное соглашение и прочие);

- документы, содержащие информацию о совершаемых налоговых выплатах (выписка по лицевому счету, открытому в Пенсионном фонде);

- справка из налоговой инспекции, в которой содержится информация о том, имеет ли гражданин статус индивидуального предпринимателя (обратите внимание, что срок ее действия составляет всего пять дней).

Процедура банкротства физического лица – пошаговая инструкция для должников, с суммой долга от 50 до 500 тысяч рублей

Запустить процедуру банкротства в этом случае можно только тогда, когда закончено исполнительное производство. Что это значит?

- Банк или МФО обратились в суд для взыскания долга.

- Судебные приставы отчитались, что долг взыскать невозможно. То есть у гражданина нет необходимого имущества для компенсации финансового ущерба. Завершить производство по судебному исполнению достаточно сложно, процесс может затянуться надолго.

Если все-таки такая ситуация сложилась, то можно начинать процедуру банкротства:

- Подать заявление в МФЦ (не важно, по месту регистрации или нет).

- Подождать окончание проверки МФЦ (на самом ли деле исполнительное производство закончилось).

В итоге будет размещена информация о банкротстве в Едином федеральном реестре сведений о банкротстве.

Оспаривание сделок при банкротстве физического лица

Законодательство РФ подразумевает, что некоторые сделки действительно могут быть признаны недействительными. Конкретно об этом говорят подробнее пункты закона «О несостоятельности», а также постановления, призванные дополнить, расширить разъяснение данного акта.

Существует два типа сделок, которые суд может посчитать недействительными и вынести по ним соответствующее решение.

Первый тип – «предпочтительные» – сделки, которые были заключены с некоторым количеством кредиторов (1 и более). Так, если в конечном итоге были ущемлены финансовые интересы и не удовлетворены претензии других организаций, которые также являются кредиторами данного должника, есть основания подозревать предпочтение интересов какого-либо из кредиторов по отношению к другим. В контексте первого типа сделок принято рассматривать соглашения, которые были подписаны не ранее, чем за полгода до начала процедуры банкротства.

Второй тип – «подозрительные» – сделки, которые были заключены с заведомо предусмотренным неравным встречным вознаграждением. В указанном случае разрешено оспаривать сделки, заключенные за срок не меньший, чем 12 месяцев до старта процедуры банкротства, и через 12 месяцев после. Ко второму типу также принято относить сделки, которые были заключены с явным намерением причинения вреда в отношении кредиторов. Оспариваться подобные сделки могут в случае, если они заключены не ранее, чем за 36 месяцев до старта процедуры банкротства.

Обычно, для избегания негативных последствий грядущего банкротства, должник может заранее начать избавляться от имущества, которое будет подлежать конкурсному производству. Делается это посредством:

- договора купли-продажи;

- передачи имущества якобы в дар;

- по договору заставы.

Подобные сделки при процедуре банкротства в обязательном порядке согласуются с управляющим.

Как происходит оспаривание сделок при банкротстве в судебной практике?

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

- Кредиторы обращаются к арбитражному управляющему или вынести свое решение на совете кредиторов, чтобы впоследствии управляющий мог инициировать делопроизводство по данному вопросу.

- Если совет кредиторов отказывается от подачи заявления в суд, кредитор имеет право подать его самостоятельно.

- Если совет кредиторов согласен на подачу заявления, то управляющий обращается в Арбитражный суд.

- Суд запускает делопроизводство.

- Суд рассматривает пакет прилагаемых к заявлению документов.

- На основании данного рассмотрения суд принимает решение: сделка либо отменяется, либо суд дает отказ в реализации данной процедуры.

Последствия банкротства физических лиц

Информация о банкротстве физических лиц находится в открытом доступе. Сведения о признании должника банкротом публикуются в официальных источниках, где можно получить подробную информацию о любом банкроте. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие.

Делать выбор о том, начинать или нет процедуру банкротства только вам. Однако иногда выбора у должника просто не остается. Последствия для всех одинаковы, но отзывы об этом у всех разные. Так, после признания банкротом физическое лицо, согласно фз о банкротстве физических лиц:

- в течение 5 лет не сможет занимать руководящие должности;

- процедура признания банкротом не сможет быть проведена в ближайшие 5 лет повторно, внесудебное банкротство – 10 лет;

- кредиторы должны быть уведомлены о новой процедуре банкротства.

- всем имуществом гражданина с этого момента распоряжается его управляющий, который может его использовать в счет погашения долгов через специальную процедуру его продажи;

- сам гражданин лишается права проводить любые сделки со своим имуществом;

- если у гражданина акции или доли компаний, то ими также с этого момента распоряжается управляющий;

- все банковские карты в течение 1 дня после решения суда должны быть переданы управляющему;

- запрещается открывать или закрывать свои банковские счета, это право также переходит к финансовому управляющему;

- если самому гражданину кто-то должен, то управляющий подает в суд на взыскание всех данных долгов.

Банкротство физических лиц не сказывается на жизни, кредитной истории родственников должника. Разве что ввиду совместного владения имуществом при процедуре банкротства будут затронуты интересы супругов. Например, при банкротстве мужа, имуществом которым владеет жена, может подлежать списанию.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет, например, состоялось дарение недвижимого имущества.

Упрощенная процедура банкротства физического лица

В общем случае, упрощенная процедура – сжатый, сокращенный процесс утверждения статуса экономического субъекта как «экономически несостоятельный».

Процесс сокращается, за счет уменьшенного количества активных действий в ходе решения вопроса банкротства, также значительное влияние оказывается тем фактом, что субъекты, подпадающие под данную категорию, как правило, не являются активными участниками рынка, они не имеют ни доходов, ни расходов.

Данный алгоритм делопроизводства используется фактически тогда, когда денежного выражения стоимости ценностей юрлица или физлица не хватает даже для компенсации издержек самого делопроизводства.

Основными этапами процедуры выступают следующие:

- о ликвидации принято решение в добровольном порядке;

- назначается ликвидатор;

- ведомости о ликвидации вносятся реестр;

- происходит информирование всех заинтересованных лиц (в т.ч. кредиторов);

- составляется баланс на момент ликвидации;

- расчет общей суммы долга;

- если задолженность выше денежного выражения обязательств, подается официальный запрос в суд о банкротстве;

- принимается судебное постановление о банкротстве;

- открывается конкурсное производство;

- назначается управляющий, который размещает объявление о том, что лицо – банкрот;

- имущество должника проходит оценку, проводятся открытые торги по его реализации.

Особенности, преимущества и недостатки упрощенной процедуры

Помимо изложенных выше, у процедуры есть некоторые особенности, о которых следует упомянуть. При упрощенной процедуре банкротства физического лица или юрлица исключаются обычные для подобного процесса процедуры (наблюдения, санации, внеш. управления).

Так, плюсом является то, что мы избавляемся от операций, занимающих наибольшее количество времени. С другой стороны, минус в данной ситуации – должник не имеет возможности вернуть платежеспособность, как в случае с обычной процедурой.

Упрощенная схема выступает, своего рода, добровольной ликвидацией, поэтому вся процедура начинается с конкурсного производства.

Статья будет полезна тем, кто хочет узнать, спишутся ли долги, если подать заявление о банкротстве через МФЦ.

Еще в 2020 году в России стартовала процедура внесудебного банкротства граждан, позволяющая просто и бесплатно списать безнадежные долги через многофункциональные центры (МФЦ). Однако каждый второй, обратившийся с заявлением о банкротстве в МФЦ, получает отказ. В чем причина такой статистики и изменится ли ситуация в будущем, рассказал юрист BankrotPlace Роман Семушкин в беседе с Bankiros.ru.

Кто может списать долги?

Списать долги через МФЦ могут граждане, которые одновременно удовлетворяют двум требованиям, объясняет эксперт:

- сумма долгов гражданина (с просрочкой и без нее, включая проценты по займам, а также налоги и алименты) составляет от 50 до 500 тысяч рублей;

- в отношении гражданина окончены все исполнительные производства в связи с отсутствием денежных средств и иного имущества, на которое может быть обращено взыскание.

Проверить информацию о размере долгов можно у каждого отдельного кредитора, напоминает спикер, а налоговую задолженность – на сайте Федеральной налоговой службы (ФНС) и на Госуслугах. Узнать о наличии и основаниях завершения исполнительных производств можно на сайте Федеральной службы судебных приставов (ФССП) или на Госуслугах.

Почему россиянам отказывают?

По данным Федресурса за первый квартал 2022 года было возбуждено 1 285 процедур внесудебного банкротства граждан, в то время как число россиян, признанных банкротами через суд, за аналогичный период достигло 54 190 человек, обращает внимание Семушкин.

Проблема внесудебного банкротства кроется в основных критериях к потенциальному банкроту, объясняет юрист.

«С учетом уровня закредитованности населения, темпов инфляции и среднего размера потребительского кредита такой предел следует признать неактуальным», − считает собеседник Bankiros.ru.

«Именно поэтому большая часть лиц, получивших статус банкрота во внесудебном порядке, обращалась за банкротством в МФЦ со «старыми» долгами, ранее признанными кредиторами безнадежными», − поясняет Семушкин.

Какие изменения ждут должников?

16 ноября 2022 года президент поддержал предложения Минэкономразвития по расширению процедуры внесудебного банкротства, напоминает эксперт. В состав поправок входят следующие предложения:

- расширить диапазон суммы задолженности, с которой гражданин может инициировать процедуру банкротства через МФЦ, − от 25 тысяч до одного млн рублей;

- сократить минимальный срок для повторного обращения к процедуре внесудебного банкротства с десяти до пяти лет;

- распространить процедуру внесудебного банкротства на граждан, основным источником доходов которых являются государственная пенсия и (или) социальное пособие, а также на граждан, в отношении которых исполнение исполнительных документов длится более семи лет.

«Безусловно, реформа внесудебного банкротства – это перспективный шаг, позволяющий большему числу граждан, оказавшихся в трудной ситуации, выбраться из “долговой ямы”. Особенно новации помогут пенсионерам, нуждающимся в такой возможности», − уверен Семушкин.

Однако сущность внесудебного банкротства останется прежней, и государство продолжит списывать только самые безнадежные и просроченные долги граждан, у которых уже нет ни имущества, ни доходов, считает юрист. Более того, поправки все еще не внесены в Госдуму. Изменения планируется ввести до 1 июня 2023 года.

Банкротство через суд или МФЦ

Если вы не знаете, как лучше оформить банкротство, через суд или МФЦ, сравните плюсы и минусы каждого варианта. Эксперт советует обратить внимание на следующие достоинства и недостатки внесудебного банкротства:

- внесудебное банкротство бесплатно, в то время как обращение в суд повлечет соответствующие расходы (25 тысяч рублей на вознаграждение арбитражного управляющего, 300 рублей госпошлины, а также расходы на услуги юристов);

- для обращения в МФЦ вам потребуется минимум документов, однако необходимо соответствовать жестким условиям, в том числе иметь на руках постановление о прекращении исполнительного производства;

- длительность процедуры внесудебного банкротства фиксирована – шесть месяцев, что немного меньше обычной длительности судебной процедуры;

- не требуется участие финансового управляющего и юриста, что снижает ваши расходы и одновременно возлагает ответственность за результат только на вас;

- после получения статуса банкрота можно повторно обратиться за списанием долгов в МФЦ только через 10 лет.

«Безусловно, если вы оказались в ситуации, при которой подходите под критерии внесудебного банкротства, вам стоит обратиться с заявлением в МФЦ – это проще, быстрее и дешевле», − рекомендует юрист.

Итоги

- По мнению эксперта, внесудебное банкротство – пока не работающий институт, который при существующих ограничениях не реализует те цели, которые перед ним были поставлены.

- Чтобы списать долги через МФЦ, сумма долгов должна составлять от 50 до 500 тысяч рублей и в отношении гражданина должны быть окончены все исполнительные производства.

- Если вы попадаете под критерии внесудебного банкротства, стоит обратить внимание именно на этот способ списания денежных обязательств, т.к. он проще, дешевле и доступнее.

- Всю необходимую информацию о процедуре банкротства вы можете найти здесь.

- Подобрать для себя выгодный кредит на любые цели, в том числе для погашения долгов, вы можете тут.

- Чтобы погасить заем на любую сумму, указав номер телефона или договора, воспользуйтесь специальным сервисом от Bankiros.ru.

- Если вы хотите списать долги по кредитам, займам и коммуналке, но ваш долг больше 500 тысяч (включая проценты и пени), обратитесь за судебным банкротством. Найти дешевых юристов можно тут.

Больше полезных новостей читайте в нашем телеграм-канале Bankiros.ru.

В 2023 году физические лица могут избавиться от всех долгов и кредитов только через банкротство. И чтобы оно прошло успешно, необходимо сделать все правильно: подать заявление, собрать документы, оплатить услуги финансового управляющего и так далее. Здесь вы узнаете о самых частых причинах отказов в признании банкротства, которые помогут вам не допустить ошибок и о том, каких моментов нужно избегать.

Причины, по которым физлицо может получить отказ, определены ст. 43 и ст. 55 ФЗ-127 «О несостоятельности (банкротстве)», а также ст. 127.1 АПК РФ. Однако юристы руководствуются не только законодательством, но и реальной практикой — судебной и внесудебной.

Основные причины отказа в признании должника банкротом

Отказ в проведении процедуры получают те физические лица, которые уже признавались банкротами менее 5 лет (в судебном порядке) и менее 10 лет (во внесудебном порядке) назад. Если они повторно обратятся в суд или МФЦ, то автоматически получат отказ в банкротстве и не смогут инициировать процедуру.

Разберем подробнее самые частые причины, по которым могут отказать в признании финансовой несостоятельности должника.

В судебном порядке

- Должник не соответствует признакам неплатежеспособности. Это означает, что он обладает достаточным доходом для того, чтобы расплатиться с кредиторами. В этом случае физическое лицо нельзя признать банкротом.Если во время судебного заседания выяснится, что у должника не было оснований для подачи заявления о признании финансовой несостоятельности, то судья прекратит производство по делу. В результате вы потеряете время и деньги, поэтому рекомендуем еще до подачи заявления обратиться за консультацией к юристам.

- Не указана СРО арбитражных управляющих. Необходимо, чтобы судья назначил финансового управляющего, так как без него невозможно провести процедуру банкротства. Важный нюанс: в заявлении нужно указывать только СРО. Не стоит вписывать ФИО конкретного финансового управляющего, в большинстве случаев судьи относятся к этому с сомнением и могут заподозрить «договоренность» между должником и самим управляющим.

- Неполный пакет документов. Полный перечень документов определен ст. 213.4 Федерального закона «О несостоятельности (банкротстве)». Однако суд дополнительно может запросить и другие бумаги, например, справку 2-НДФЛ или выписку из ЕГРИП. Важно учитывать, что некоторые документы действительны в течение конкретного периода времени (например, 5 дней).

- Неправильное оформление заявления. Ошибки при заполнении заявления о признании финансовой несостоятельности, его подача представителем без доверенности, обращение в «неправильный» суд и даже отсутствие государственной пошлины — все это относится к частым причинам отказа в признании банкротства. Чтобы этого избежать, обращайтесь за помощью к профессиональным юристам нашей компании: мы возьмем на себя ведение дела «под ключ», начиная с подготовки необходимых документов.

Какова общая сумма задолженности перед всеми кредиторами?

В сумму долгов можно включить, не только сам кредит, но и пени, проценты, а так же задолженности по ЖКХ, штрафы ГИБДД и налоги

Менее 50 000 руб.

Более 3 000 000 руб.

Во внесудебном порядке (через МФЦ)

- Отсутствие признаков неплатежеспособности. Физлицо может подать заявление через МФЦ при условии, что размер долга составляет от 50 000 до 500 000 руб. При этом в отношении гражданина должно быть завершено исполнительное производство по причине отсутствия имущества, подлежащего взысканию (например, автомобиля или дачи).Основания для признания гражданина банкротом отличаются в зависимости от порядка ведения процедуры — внесудебного (через МФЦ) или судебного. Опытные юристы помогут вам разобраться в этой системе.

- Неправильное заполнение заявления и списка кредиторов. Возможность проводить процедуру банкротства через МФЦ появилась 1 сентября 2020 года, поэтому законодательной практики по этому вопросу не так много. Неудивительно, что более 90% должников допускают ошибки, самостоятельно оформляя заявление и список кредиторов.

- Обращение в «неправильный» МФЦ. Обратите внимание, что подавать заявление, список кредиторов и все необходимые для процедуры документы можно только в те многофункциональные центры, которые находятся по месту регистрации или пребывания должника. В противном случае вы получите отказ в признании банкротства и не сможете списать долги.

Как избежать отказа в признании банкротства

Юрист возьмет на себя полное ведение процедуры: от заполнения заявления и сбора документов до представления ваших интересов в суде. Обращайтесь за квалифицированной помощью и вы сможете быстро и с минимальными потерями получить статус банкрота в судебном или во внесудебном порядке, а также списать все долги, в том числе кредиты перед банком, и начать финансовую жизнь с чистого листа.

1 сентября 2020 года в России начал действовать новый способ списания долгов — внесудебное банкротство, которое проводится через многофункциональные центры. Эта процедура бесплатная и, на первый взгляд, несложная, однако она подходит не каждому. Подробнее о том, как признать свою финансовую несостоятельность через МФЦ и о каких «подводных камнях» нужно помнить, смотрите далее.

Банкротство физических лиц через МФЦ

Из этого видео вы узнаете, кому подходит внесудебное банкротство, и как к нему правильно подготовиться.

Боднар Евгения Ивановна

Руководитель отдела сопровождения клиентов по кредитам и долгам

3 условия, при которых можно обанкротиться через МФЦ

Для того чтобы признать себя банкротом и списать все долги через МФЦ, включая кредиты от банков, займы в МФО и задолженности по ЖКХ, необходимо соответствие следующим требованиям:

- Размер долга. В общей сумме он должен составлять от 50 до 500 тысяч рублей. В него входят все долги физлица, включая платежи по кредитам от банков и займам, оплату коммунальных услуг и другие. Если долг превышает эту сумму, то обанкротиться можно только в судебном порядке.

- Отсутствие официального дохода. Да, подать заявление в МФЦ о признании финансовой несостоятельности получится только в том случае, если человек официально нигде не трудоустроен либо если размер его заработной платы (пенсии) не превышает сумму прожиточного минимума. Также, если у заемщика есть ИП, оно должно быть закрыто. С чем это связано? Дело в том, что с официального дохода можно удерживать денежные средства для погашения долгов перед кредиторами.

Размер прожиточного минимума отличается по регионам. Например, в Москве на 2020 год он составлял 18 029 руб., в Новосибирске — 12 284 руб., в Самаре — 10 979 руб. Если ваш официальный доход (например, пенсия) превышает эту сумму, то обанкротиться через МФЦ не удастся. - Размер прожиточного минимума отличается по регионам. Например, в Москве на 2020 год он составлял 18 029 руб., в Новосибирске — 12 284 руб., в Самаре — 10 979 руб. Если ваш официальный доход (например, пенсия) превышает эту сумму, то обанкротиться через МФЦ не удастся.

- Отсутствие открытых исполнительных производств. У физлица, подающего заявление в МФЦ, должны быть закрыты все исполнительные листы строго по п.4 ч.1 ст. 46 ФЗ-229 «Об исполнительном производстве». Фактически это означает, что у должника нет никакого имущества, которое можно взыскать (недвижимости, которая не является единственным жильем, автомобиля, предметов роскоши и другого). Отдельно отметим, что не каждое исполнительное производство закрывают именно по этому пункту.

Пошаговая инструкция по банкротству через МФЦ

Прежде всего, нужно убедиться в соблюдении каждого из приведенных требований. Если размер долга не соответствует этой сумме, у вас есть открытое исполнительное производство, или, напротив, еще нет исполнительных производств — не теряйте времени: в МФЦ все основания для подачи заявления и документы тщательно проверяются.

Если все требования соблюдены, то наша пошаговая инструкция поможет вам быстро собрать и подать все документы на рассмотрение.

Шаг 1. Заполнение заявления

Бланк оформляется без исправлений, разборчивым почерком, распечатывается с одной стороны листа. Обращайтесь за квалифицированной помощью: юристы нашей компании помогут вам правильно заполнить заявление.

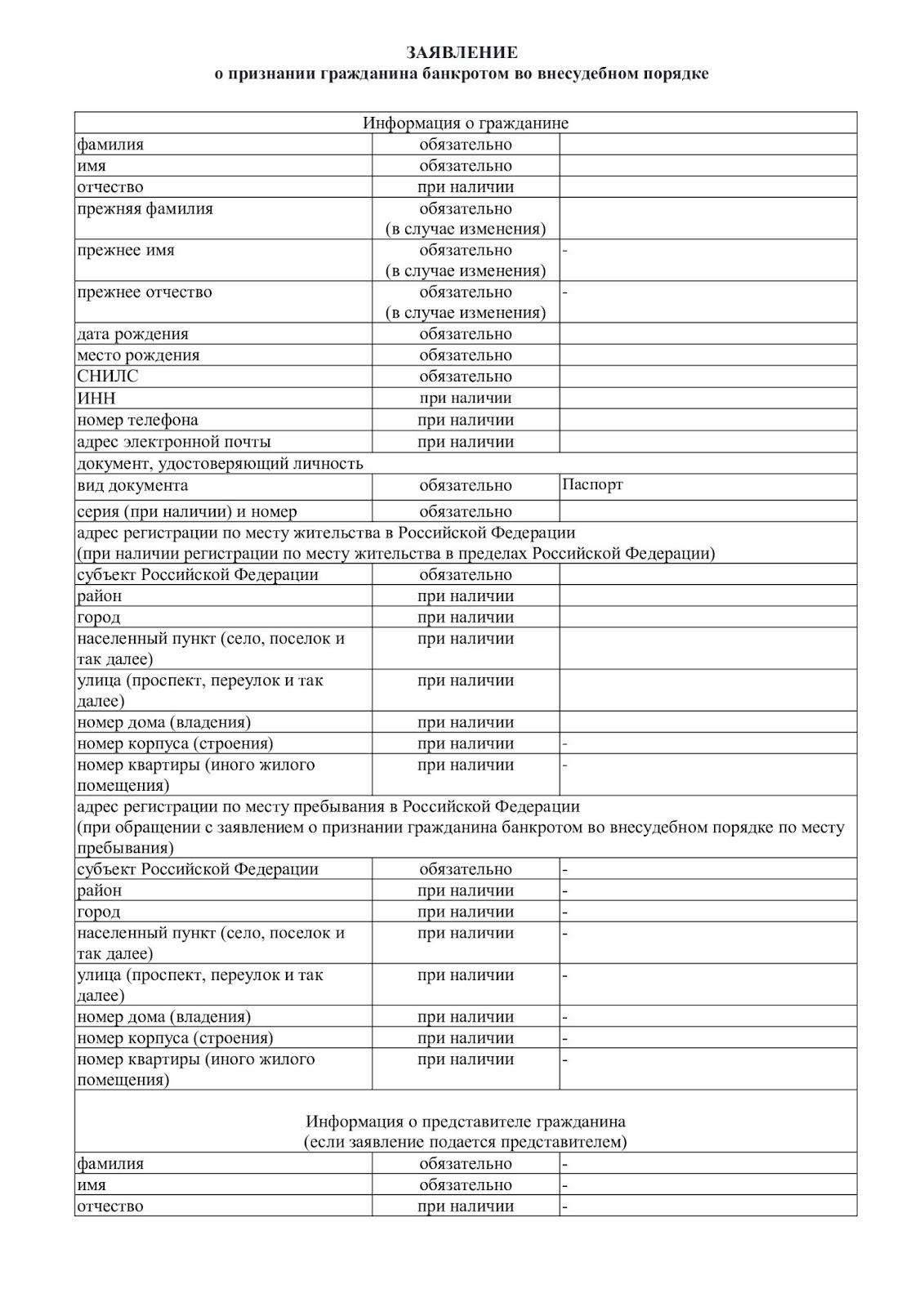

В заявлении необходимо указать основную информацию о гражданине, либо его представителе (при наличии). В бланке указываются следующие сведения о заявителе:

- ФИО

- дата и место рождения

- СНИЛС

- ИНН

- контактные данные

- серия и номер паспорта (альтернативный вариант — другой документ, подтверждающий личность)

- адрес регистрации

Далее заявитель указывает, является ли он индивидуальным предпринимателем, в каких кредитных организациях у него имеются открытые счета и вклады (вне зависимости от того, есть ли на них деньги), а также отмечает перечень документов, прилагаемых к заявлению.

Шаг 2. Составление списка кредиторов

«С заполнением списка кредиторов всегда возникают сложности. Помните, что здесь вам необходимо указать все долги, кроме задолженностей по предпринимательской деятельности, уплате налогов и сборов. Если вдруг вы «забудете» указать одну из задолженностей, это может привести к целому ряду неблагоприятных последствий».

Окладников Илья Викторович

Руководитель юридического департамента по банкротству

Давайте разберем каждый пункт таблицы из этого бланка, чтобы не ошибиться в заполнении списка кредиторов:

- Содержание обязательства. Другими словами, форма, тип задолженности. Например, банковский кредит, процентный заем, коммунальные платежи.

- Кредитор. Полное наименование юридического либо физического лица, которому вы должны деньги. Например, Иванов Александр Дмитриевич, ВТБ (ПАО) и так далее.

- Место нахождения (жительства) кредитора. У юридических лиц адрес можно посмотреть на официальном сайте. Если вы не располагаете информацией о том, где живет или может находиться кредитор, то оставьте пометку «адрес неизвестен».

- Основания возникновения долга. В этом столбце указывается, почему и на основании какого документа возникла задолженность. Например, задолженность по возврату банковского кредита по кредитному договору №2222/22-М от 01.01.2021 г.

- Сумма обязательств. Эта графа состоит из двух столбцов:

«В том числе задолженность»

Здесь указывается размер основного долга, включая проценты (за исключением штрафов и санкций)

Здесь указывается размер просроченной задолженности с процентами, начисленными на момент составления этого списка

При заполнении списка кредиторов указывайте все суммы только в российских рублях. Если долг нужно было погасить в валюте (например, в долларах), то сумма денежного обязательства все равно указывается в рублях по курсу ЦБ РФ. Смотрите курс, который действует на дату составления списка.

Шаг 3. Сбор документов

Если вы выполнили первые два шага, то у вас на руках будут два документа — заявление о банкротстве во внесудебном порядке и список кредиторов. Чтобы начать процедуру банкротства через МФЦ, необходимо приложить к ним дополнительные бумаги:

- документ, удостоверяющий личность гражданина

- копию документа, указывающего фактическое место пребывания либо жительства гражданина

- копию документа, содержащего полномочия представителя (если он действует от имени заявителя)

Шаг 4. Подача заявления и документов

Заявление, список кредиторов и остальные бумаги подаются в многофункциональный центр. Согласно действующему законодательству, заявитель имеет возможность обратиться в МФЦ по месту фактического проживания либо по месту официальной регистрации (на выбор).

Документы подаются лично или через представителя. Во втором случае не забудьте приложить к списку бумаг нотариально заверенную доверенность, подтверждающую полномочия представителя, в том числе на подачу заявлений.

Шаг 5. Включение заявления в ЕФРСБ

Сотрудники МФЦ проверяют, соответствует ли физическое лицо всем требованиям о внесудебном банкротстве. Если да, то в течение 3 дней заявление гражданина включается в Единый федеральный реестр сведений о банкротстве (ЕФРСБ).

Узнать, включено ли ваше заявление в реестр, можно на сайте www.fedresurs.ru, указав свои ФИО.

С того момента как заявление включается в реестр, официально начинается внесудебное бесплатное банкротство. Напоминаем, что эта процедура длится ровно 6 месяцев. Остается ждать, пока будут проведены все необходимые проверки и действия.

Что происходит при внесудебном банкротстве

После того как вы подали заявление и оно было включено в ЕФРСБ, останавливается начисление пеней, штрафов и других санкций по всем обязательствам физлица. Исключение составляют долги, которые заявитель не указал в бланке, а также задолженности, связанные с личностью (алименты, выплата зарплаты и другие).

Одновременно с этим гражданин лишается возможности совершать сделки, которые направлены на оформление новых кредитов и займов. Это логично, ведь выдача поручительства и совершение других действий обеспечительного характера невозможна в состоянии банкротства.

Кредиторы, которых гражданин указал в заявлении, могут направить запрос о проверке у него наличия имущества либо имущественных прав (например, дома, не являющегося единственным жильем, или автомобиля).

Завершение

Ровно через 6 месяцев после того, как заявление было внесено в ЕФРСБ, физическое лицо освобождается от имеющихся задолженностей. Однако некоторые долги не списываются, например:

- долги, не указанные в списке кредиторов

- алименты

- заработная плата

- выходное пособие

- субсидиарная ответственность

- возмещение имущественного вреда

Контролировать всю процедуру самостоятельно невозможно. Лучшим решением станет обращение к профессионалам, которые организуют внесудебное банкротство через многофункциональные центры «под ключ»: от заполнения заявления до получения статуса банкрота.

Плюсы и минусы процедуры

- не придется больше общаться с кредиторами или их представителями, а главное, с коллекторами

- в течение всей внесудебной процедуры долги перестают расти, т.е. штрафы и другие санкции не применяются

- при подаче заявления не нужно оплачивать государственную пошлину, услуги управляющего и так далее: процедура полностью бесплатная

- самостоятельно заполнить заявление и список кредиторов — сложная задача, и сотрудники МФЦ практически в этом не разбираются, поэтому не стоит рассчитывать на их помощь

- кредиторы всеми силами будут искать ваш возможный (например, скрытый) доход или имущество, а также попытаются оспорить сделки, совершенные за последние 3 года

- если вы случайно не укажете кого-либо из кредиторов в списке, прилагаемом к заявлению, эти долги не спишутся

Кредитор, которого не указали в списке, может обратиться в арбитражный суд, чтобы инициировать процедуру банкротства. При этом он может сказать, что должник недобросовестно скрыл кредитора, чтобы долги не списали.

Отвечаем на частые вопросы

К нам часто обращаются с вопросами по поводу внесудебного банкротства через МФЦ. Мы решили ответить на самые популярные из них:

- Какие долги можно списать при внесудебном банкротстве?Через многофункциональные центры можно списать основную часть задолженностей, включая займы и кредиты, арендные платежи, оплату жилищно-коммунальных услуг и другие.

- Когда будут списаны все долги?По закону внесудебное банкротство в МФЦ длится ровно 6 месяцев + 3 дня на проверку заявления и его внесение в реестр.

- Можно ли самостоятельно заполнить заявление?

Если вы хотите избавиться от всех долгов и начать финансовую жизнь с чистого листа, обращайтесь к специалистам нашей компании. Мы детально разберем вашу ситуацию, будем сопровождать вас во время процедуры и расскажем, как действовать, чтобы успешно завершить банкротство.

Примерное время чтения: 4 минуты

С прошлого года в нашей стране действует программа бесплатного личного банкротства через многофункциональные центры. Так государство планировало снизить нагрузку на арбитражные суды и упростить гражданам восстановление платежеспособности через процедуру банкротства.

Однако такой способ освободиться от долгов, как оказалось, подошел не всем россиянам. Из почти двух тысяч заявлений соотечественников, решивших воспользоваться правом на бесплатное банкротство, одобрение получили только 413, это 20% от общего количества поданных заявлений. Остальные заявления возвращены должникам.

В первой половине 2021 года МФЦ получили 4700 заявлений от граждан на внесудебное банкротство. Обратно должникам вернули более половины заявлений (2470). Многофункциональные центры запустили 2228 процедур. Всего же с сентября 2020 года многофункциональными центрами запущено 4032 процедуры внесудебного банкротства, из которых завершились только 1679.

В сравнении с судебной процедурой банкротства, благодаря которой лишь за первое полугодие 2021 года было признано банкротами 88 тысяч россиян, внесудебное банкротство проигрывает по количеству успешно завершенных процедур. Почему так? Ведь внесудебное банкротство не только бесплатно, но и проходит в более короткий срок, чем судебное.

«На самом деле все упирается в жесткие ограничения по вступлению в процедуру внесудебного банкротства. Далеко не каждый должник может ей воспользоваться», — объясняет руководитель правового департамента «»Коллегии финансовых управляющих»Артем Шевелев.

К должнику, собирающемуся воспользоваться правом на бесплатное банкротство через МФЦ, предъявляются следующие требования:

- размер долга не менее 50 тысяч и не более 500 тысяч рублей;

- отсутствие имущества и финансовых возможностей для погашения долга;

- прекращение судебными приставами исполнительных производств должника по причине невозможности взыскания.

Очевидно, что далеко не все должники подпадают под условия нового бесплатного механизма списания долгов, замечает эксперт.

Тогда в чем плюс бесплатного банкротства?

«Во-первых, не нужно оплачивать госпошлину и вносить на депозит вознаграждение финансового управляющего в размере 25 тысяч рублей. Для должника данная процедура бесплатна, в отличие от судебной процедуры.

Во-вторых, банкротство через МФЦ оформляется шесть месяцев, тогда как судебная процедура банкротства может длиться до года», — отмечает Шевелев.

А в чем минусы бесплатного банкротства?

Если должник подпадает под все требования бесплатного банкротства, но вдруг получает в собственность имущество, например, по наследству, он обязан уведомить многофункциональный центр об этом в течение пяти дней. Внесудебное банкротство при этом прекращается.

Если же должник откажется вступить в наследство, об этом все равно станет известно МФЦ, и ему откажут в дальнейшем банкротстве.

Более того, поскольку будет подтвержден факт сокрытия имущества от кредиторов, судебная процедура банкротства в дальнейшем также не спасет недобросовестного должника.

Как говорит Шевелев, внесудебное банкротство могут прекратить и кредиторы должника, направив соответствующее заявление в МФЦ при следующих обстоятельствах:

- если должник не указал их в заявлении о своем банкротстве;

- если должник занизил размер долга перед ними;

- если обнаружат, что у должника есть имущество, о котором он не заявлял.

Кроме того, с помощью МФЦ спишутся только те долги, которые указаны в заявлении. Если вы не указали какой-нибудь кредит или заем, то он списан не будет», — предупреждает эксперт.

Кстати, повторно списать деньги через бесплатную процедуру банкротства должник сможет не ранее чем через десять лет, в отличие от судебной процедуры банкротства, при которой срок сокращается до пяти лет.

«Таким образом, наличие жестких ограничений по вступлению в процедуру внесудебного банкротства и большое количество минусов, способных затянуть время избавления от безнадежной задолженности, нивелирует все его плюсы.

На сегодняшний день наиболее простой для входа и более надежной является процедура судебного банкротства», — резюмирует Шевелев.

Банкротиться в России нужно правильно. Рассказываем, как это делать

Физлицам и ИП

За первое полугодие 2021 года в два раза выросло количество личных банкротств — процедуру прошли свыше 88 000 россиян, в том числе ИП. И, с учётом ухудшающейся экономической ситуации, не исключено, что в 2022 году цифры станут ещё больше. Как простые люди, так и предприниматели ищут способы списать нависшие кредиты и другие долговые обязательства. «Секрет фирмы» вместе с экспертами разбирался, как россиянам пройти процедуру банкротства и в чём различия между судебным и внесудебным механизмом.

Как объявить себя банкротом

С 1 сентября 2020 года физлица, у которых размер долгов не меньше 50 000 рублей и не больше 500 000 рублей, могут подать заявление на внесудебное банкротство. Если сумма выше 500 000 рублей, процедуру придётся проходить в судебном порядке — даже физлицу. Суммы неустоек за просрочку платежей не учитываются.

Под долгами закон понимает обязательные платежи: например кредиты, установленные судом, налоги, сборы, займы, договоры поручительства.

Плюс внесудебной процедуры — простота и низкая стоимость.

Минус — условия для её прохождения.

Внесудебное банкротство можно оформить, если кредиторы уже обращались в суд и передали решение и исполнительные документы в службу приставов (ФССП). То есть кредиторы попытались взыскать личные долги, но не вышло, потому что имущества, которым можно погасить хотя бы часть долгов, нет. Об этом говорит четвёртый пункт в ч. 1 ст. 46 ФЗ «Об исполнительном производстве».

Соответственно, у должника также должно отсутствовать любое имущество, которым можно погасить долг или его часть, а также любые доходы. Неважно, соответствует их размер, например, МРОТ или нет.

Если имущество или доходы появляются, уже запущенную внесудебную процедуру госорганы остановят. Для этого заявитель в течение пяти рабочих дней с момента изменения ситуации должен обратиться в МФЦ.

За счёт чего нельзя погасить долг:

- единственное жильё должника;

- инструменты, необходимые для ведения профессиональной деятельности должника (но это придётся доказывать суду отдельно);

- средства материнского капитала;

- большая часть социальных выплат.

юрист практики проблемной задолженности юридической фирмы «Солнцев и партнёры»

Пока идёт внесудебное банкротство, можно инициировано судебное. Это право есть у кредиторов, если кредитор не указан в списке, прилагавшемся к заявлению о внесудебном банкротстве, задолженность указана, но занижена, обнаружено имущество или имущественные права должника или суд признал сделку должника недействительной по иску кредитора. И если начнётся судебный процесс, внесудебный прекращается.

Если все перечисленные условия не удовлетворены, можно пройти только процедуру судебного банкротства. Оно возможно с любой суммой долга и даже если нет просрочек. Но, по оценкам опрошенных «Секретом» юристов, экономически целесообразно подавать заявление при сумме долга от 300 000 рублей из-за высоких расходов на процедуру.

Правила для ИП и обычного гражданина одни и те же, как сообщает ФНС. ИП тоже может пройти процедуру во внесудебном порядке, если суммы долга меньше 500 000 рублей. Если они больше, придётся обращаться в суд. Отличие в том, что, если человек банкротится как ИП, ему спишут только «предпринимательские» долги. Условную ипотеку на жилье ему не простят. И для обращения в МФЦ у человека не должно быть имущества, а ИП сложно соответствовать этому требованию.

Для самозанятых в законе тоже нет никаких отдельных правил: они банкротятся как обычные физлица. То есть аналогично имеют право и на внесудебную процедуру, и на судебную.

Куда идти с заявлением

Документы на внесудебное банкротство принимает МФЦ и исключительно очно. Через «Госуслуги» это сделать не получится.

На судебное банкротство документы необходимо подать в арбитражный суд. Их можно отнести лично, отправить почтой (не электронной) или через систему «Мой Арбитр». Необходима учётная запись «Госуслуг» или УКЭП — усиленная квалифицированная электронная подпись.

При этом в обоих случаях заявление нужно подавать по месту жительства или месту пребывания должника. Это требование ФЗ «О банкротстве (несостоятельности)».

старший юрист ЮК «Варшавский и партнёры»

Суды активно пресекают попытки так называемого «банкротного туризма» — фиктивного переезда в другой регион для того, чтобы затруднить участие в деле кредиторов или попасть в суд с более лояльной практикой. Такое злоупотребление послужит основанием для завершения процедуры без списания долгов.