Содержание

В чем суть процедуры

Классическая процедура признания банкротом связана с чувствительными финансовыми расходами – потребуется оплатить услуги назначенного арбитражного управляющего, а также юристов. Без услуг последних грамотно составить судебное заявление и подготовить необходимые документы у должника не получится.

Очевидно, что в условиях финансовой несостоятельности эти затраты могут оказаться неподъемными, особенно для представителей малого бизнеса и людей, работающих по найму.

Учитывая это, российская правовая система пошла навстречу этим категориям россиян и утвердила поправки в федеральный закон, регулирующий процедуру внесудебного банкротства. Если ранее банкротом могло быть признано физическое или юридическое лицо при неоплаченных долгах на сумму не менее полумиллиона рублей и только по решению суда, то теперь минимальный порог снижен в 10 раз.

Срок процедуры установлен не больше 6 месяцев, без права продления, что усиливает позиции гражданина. Это при том, что при классическом банкротстве судебные тяжбы могут затянуться на несколько лет.

Конечно, с учетом того, что это нововведение еще не «обкатано», а правовые механизмы не притерлись, никто пока не может гарантировать их слаженную работу в первое время.

Для запуска процедуры во внесудебном порядке гражданину достаточно подать заявление в многофункциональный центр (МФЦ) по месту прописки. К документу обязательно нужно приложить список кредиторов. Главный плюс нововведения в том, что плата за такое обращение не предусмотрена.

Закон предоставляет сотрудникам МФЦ один день на проверку информации о долгах. Они должны убедиться, что все исполнительные листы направлены обратно кредиторам с пометкой, что у заемщика отсутствует ликвидное имущество. В противном случае заявление будет возвращено должнику без реализации в течение трех рабочих дней. Повторно подать его можно будет не раньше, чем через 1 месяц. При этом гражданин вправе обжаловать возврат через суд.

Если же все нормально, не позднее трех рабочих дней сотрудники МФЦ обновляют данные в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). В нем отражается запуск процедуры внесудебного банкротства гражданина.

С этого момента вступает в силу мораторий (запрет) на выплату долгов кредиторам. Служба судебных приставов (ССП) перестает возбуждать новые исполнительные производства, если долги, к которым они относятся, были изложены в заявлении для МФЦ.

- банки и другие финансовые организации перестанут получать исполнительные документы на блокирование денежных средств банкрота;

- аресты материальных ценностей будут прекращены;

- имущество, арестованное в счет погашения долгов, будет возвращено в пользование гражданину;

- приостанавливаются штрафы по просроченным обязательствам.

При этом действие моратория не распространяется на новые долги. Это значит, что банкрот не сможет набрать «под шумок» еще кредитов и затем безнаказанно отказаться от них.

Пока длится процедура, старые кредиторы могут получать информацию о том, какими активами владеет заемщик в ССП, а новые видят информацию о финансовой несостоятельности гражданина в базе ЕФРСБ.

Эти сведения МФЦ также направит руководству финансовых организаций, в которых у должника имеются открытые счета, территориальные судебные органы, уполномоченный орган и отдел ФНС, зарегистрировавший ИП. Что касается распространения информации личного характера, то с момента занесения данных в ЕФРСБ правовая система автоматически считает, что гражданин дал на это согласие.

В течение этого времени должник может продолжить работу с банками по реструктуризации долга.

По завершению процедуры через полгода, если у заявителя не появились возможности для расчета по обязательствам, он получает статус банкрота. С этого момента долги перед кредиторами считаются списанными, перестает действовать запрет на выезд за рубеж.

Кто может воспользоваться

Любое физическое лицо или индивидуальный предприниматель, если удовлетворяет ряду требований:

- является гражданином Российской Федерации;

- имеются объективные обстоятельства, в связи с которыми физическое лицо (ИП) не может погасить задолженность – проблемы со здоровьем, травма, увольнение с работы в связи с сокращением штата;

- все материальные ценности, которые можно было продать в счет расплаты с кредиторами, судебные приставы уже реализовали;

- человек как физическое лицо или ИП ранее был добросовестным плательщиком с незапятнанной кредитной историей, не пытался скрыться от займодателей;

- не прячет имущество от судебных органов и готов сотрудничать с ССП;

- состоит на учете на бирже труда, но при этом не имеет никакого постоянного источника дохода;

- ранее никогда не объявлял себя банкротом или с последнего такого случая прошло не менее 5 лет;

- сумма задолженности не превышает полумиллиона рублей (в противном случае в дело вступят судебные органы), если после распродажи имущества и расплаты по займам на руках у гражданина останется сумма меньше прожиточного минимума;

- все исполнительные производства по долгам заявителя завершены, а исполнительные листы возвращены кредиторам.

Стоит учитывать, что под действие моратория не попадают те обязательства, которые тесно связаны с личностью банкрота. Это могут быть алименты, претензии о праве наследования имущества на возмещение вреда, нанесенного здоровью, и т.

Это значит, что такая задолженность не будет учтена при определении возможности старта внесудебного банкротства

Условия прекращения процедуры

Законом предусмотрено несколько причин. Две из них связаны с улучшением финансового положения физического лица. Это может произойти в связи с тем, что человек нашел хорошо оплачиваемую работу, получил наследство или имущество по договору дарения. В конце концов, он мог выиграть в лотерею.

Оптимистичная причина: должник, проявив сознательность, сам оповестил МФЦ о своем везении не позднее пяти рабочих дней. В этом случае сотрудники центра обновляют сведения в ЕФРСБ, пометив, что процедура внесудебного банкротства по данному гражданину прекращена. При этом займодатели получают шанс вернуть свои деньги.

Пессимистичные причины: должник скрыл от уполномоченных органов факт улучшения своего финансового положения либо старое имущество или не указал одного из кредиторов в заявлении. Однако кредиторы выяснили это и подали иск в арбитражный суд о признании его банкротом.

В этом случае МФЦ также прекращает начатый процесс списания долгов, обновив сведения в реестре. Дело о банкротстве передадут в арбитражный суд, будет назначен арбитражный управляющий. Затраты недобросовестного гражданина кратно вырастут.

Порядок оформления

На самом деле пунктов здесь немного. Важнее будет подготовительный этап, в ходе которого вам предстоит проверить соответствие своей ситуации требованиям, указанным выше.

Если все нормально, приступайте к оформлению документов.

- Составьте список кредиторов с описанием обязательств.

- Обратитесь к сотруднику МФЦ по месту прописки. Он сможет проконсультировать вас, как правильно оформить заявление.

В течение следующего рабочего дня вы будете уведомлены о том, что ваше обращение принято в разработку, или о возврате его в связи с выявленными недостатками.

Банкроты не могут выезжать за границу

Слухи о том, что банкроты не имеют права выезжать за границу, не имеют ничего общего с реальностью. Все последствия, к которым приводит банкротство физических лиц, определены ст. 213. 30 Федерального закона «О несостоятельности (банкротстве)» №127-ФЗ, и среди них нет запрета на выезд за пределы страны.

«Никто не может ограничивать право человека на свободное передвижение, в том числе после признания его финансовой несостоятельности. Это означает только одно: после банкротства вы можете выезжать за границу, когда и куда захотите без ограничений по времени. Все остальное — выдумки и слухи, которые обычно распространяют кредиторы, чтобы напугать должников. На консультации мы подробно об этом рассказываем».

Боднар Евгения Ивановна

Руководитель отдела сопровождения клиентов по кредитам и долгам

Выезд за границу во время банкротства

В этом вопросе все индивидуально. В рамках банкротства арбитражный суд вправе ввести ограничение на выезд за границу. Однако на практике эта мера применялась лишь в 1% случаев, когда у судьи были серьезные основания полагать, что должник попытается скрыть имущество или деньги, другим образом «затянуть» процедуру, или вообще не вернется в Россию.

Обычно на введении запрета настаивают кредиторы либо финансовый управляющий. Судья рассматривает их доводы, а затем решает, ограничивать возможность передвижения заемщика или нет. При этом простого ходатайства недостаточно. Заявитель должен доказать, что при выезде из России должник может помешать процедуре (например, если у него есть вид на жительство в другой стране и он может просто не вернуться).

Случай из практики:

Кредитор обратился с требованием о временном ограничении права на выезд гражданина из Российской Федерации, в отношении которого инициирована процедура банкротства.

В обоснование он ссылался на ст. 213. 24 Закона о банкротстве и указывал, что суммарный размер неисполненных обязательств физического лица превышает 500 000 рублей.

Рассмотрев ходатайство, арбитражный суд отказал, поскольку не было представлено веских доказательств того, что выезд заемщика за границу нанесет ущерб материальным интересам кредиторов.

При этом ходатайство было признано необоснованным и не подлежало удовлетворению, а значит, за должником сохранилось право пересекать границу даже во время процедуры банкротства.

Какова общая сумма задолженности перед всеми кредиторами?

В сумму долгов можно включить, не только сам кредит, но и пени, проценты, а так же задолженности по ЖКХ, штрафы ГИБДД и налоги

Менее 50 000 руб. 50≤ т. Более 3 000 000 руб. ≥3 млн.

1 из 9

Сколько действует запрет

Если судья ограничил право физического лица, признающего себя банкротом, на передвижение, то этот запрет будет действовать до окончания процедуры банкротства. С того момента как дело будет завершено и гражданин получит статус банкрота, его долги будут списаны, а введенные ограничения отменены. В судебном акте должен быть отражен факт снятия обеспечительных мер в виде запрета на выезд: он прекращает действовать автоматически, то есть, не нужно подавать дополнительных заявлений или ходатайств.

Запрет на выезд — не столько проблема процедуры банкротства, сколько последствие для должников, за дело которых взялись судебные приставы. Несмотря на то, что таких дел лишь небольшой процент, к нам приходили клиенты, которые «завязли» в крупных исполнительных производствах и были заинтересованы в открытии выезда за рубеж через процедуру банкротства (помним, что исполнительные производства приостанавливаются/оканчиваются вместе с установленными ограничениями).

Если заемщик не будет решать проблемы с долгами, то приставы вполне могут наложить запрет при наличии оснований. Лучше не доводить до таких последствий и предотвратить проблему, обратившись к нам за оформлением банкротства.

Окладников Илья Викторович

Руководитель юридического департамента по банкротству

Что делать, если запрещено выезжать за границу

Если нужно снять запрет на выезд за границу, несмотря на то, что банкротство еще продолжается, обращайтесь за юридической помощью. Наши юристы знают, как законно отправиться в другую страну, несмотря на запрет, если есть определенная причина.

В качестве оснований для направления ходатайства и снятия запрета на выезд за границу могут использоваться:

- болезнь близкого родственника

- необходимость лечения, которое невозможно провести в России

- срочная командировка

- продолжение учебы за границей

- другие обстоятельства, требующие срочного выезда

Обратите внимание, что к ходатайству о снятии ограничения потребуется приложить документы, подтверждающие причину срочного выезда.

Отвечаем на частые вопросы

- Сможет ли банкрот выехать за границу через союзные страны, например, Беларусь или Казахстан?Да. Однако это полузаконный способ. Мы не рекомендуем его использовать, чтобы не потерять доверие судьи, кредиторов и управляющего, а главное, чтобы списать долги. Лучше обратитесь к юристу: он поможет снять запрет на выезд.

- После того как гражданин будет признан банкротом, он еще 5-10 лет не сможет покидать страну?Сможет. Никто не будет ограничивать право человека на передвижение. После банкротства наступают последствия, перечисленные в ст.213.30 ФЗ-127, и запрета на пересечение границы в них нет.

- Можно ли досрочно снять запрет на выезд за границу?Да. Физическое лицо может покинуть страну даже в том случае, если суд ввел ограничение на передвижение. Для этого необходимо подать ходатайство, указать вескую причину (лечение в зарубежной клинике, работа в сфере туризма и так далее) и подтвердить её документально.

- Как узнать заранее, введут ли запрет на выезд?Нужно обратиться за юридической помощью. Уже на первой консультации наши юристы оценят риск того, что кредиторы либо финансовый управляющий потребуют введения ограничения. По возможности мы сразу разработаем стратегию действий и расскажем, как этого избежать.

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц уже давно работает, тысячи граждан получили статус банкрота и избавились от долгового бремени. Но стандартная процедура — долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- подается заявление в арбитражный суд;

- привлекается финансовый управляющий, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют 50 000 — 100 000 рублей и даже больше в зависимость от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства гражданина;

- процесс долгий, потребуется несколько судебных заседаний. Стандартно на все уходит 1-2 года.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга ввиду отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять 50 000 — 500 000 рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст

Получается, что речь идет только о тех долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

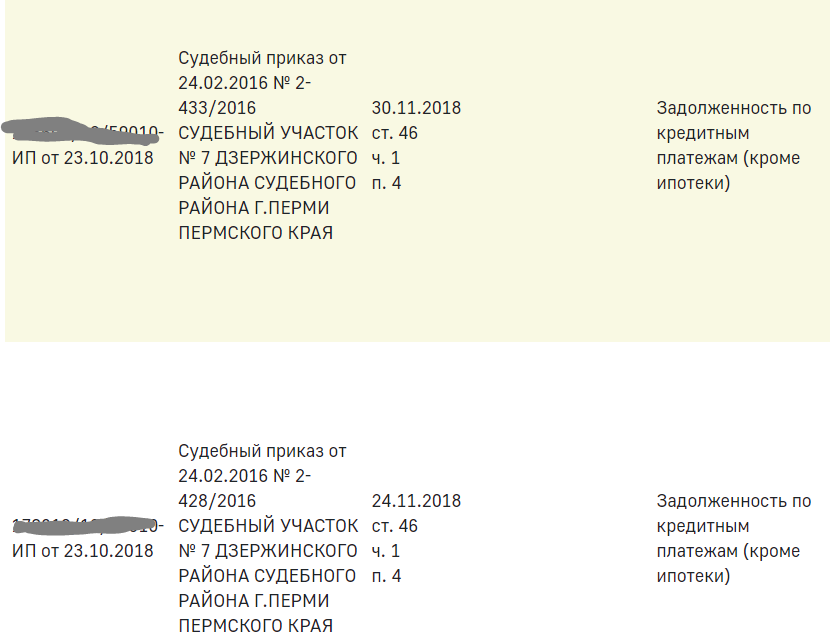

- Если все предусмотренные законом меры не привели к гашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. Пункт 3 этой же статьи (невозможность установления местонахождения должника и его имущества) в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Что предпринимают приставы для взыскания:

- ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов;

- ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списываются в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга;

- поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п 4 ст 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти ИП закрыты, можете смело инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Вводите свой регион, ФИО и дату рождения, откроются все открытые в отношении вас дела.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, то включается Единый реестр сведений о банкротстве.

- Начинается непосредственно процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открываться не будут.

На время проверки все дела по долгу приостанавливаются. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые ИП, они не рассматриваются.

Последствия бесплатного банкротства через МФЦ

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Можно ли через МФЦ сделать банкротство физического лица по кредитам?

Да, этот вид долгов входит в установленный перечень. Главное, чтобы дело было закрыто судебным приставом.

Как сделать банкротство через МФЦ по алиментам?

Внесудебная процедура получения статуса банкрота не позволяет избавиться от долгов по алиментам. Заявление принять могут, но этот долг уберется из перечня списываемых.

Что будет с долгом после официального банкротства?

Через полгода после подачи заявления долг окончательно списывается. Судебный пристав больше не станет возобновлять по нему исполнительное производство.

Сколько раз можно проводить внесудебное банкротство?

По закону процедуру можно проводить несколько раз по разным долгам, но не чаще одного раза в 5 лет.

Что делать, если после подачи заявления в МФЦ вылез еще один долг?

В рамках этого дела он уже рассмотрен не будет. Его можно будет списать только через 5 лет после окончания первой процедуры банкротства.

Можно ли избавиться от долгов и сохранить жилье

Вместе с юристами рассказываем, что будет с задолженностью по ипотеке в случае банкротства заемщика

Процедурой банкротства могут воспользоваться не только компании, но и обычные люди. Причем с прошлого года граждане могут признать себя банкротом во внесудебном порядке — подав заявление в МФЦ. Для многих такая процедура — единственный легальный способ освобождения от долгов, включая ипотечные. Но что в таком случае будет с долгом по ипотеке и квартирой, взятой в кредит?

Банкротство и долги

Банкротство физического лица — это признанная законом неспособность гражданина погасить в полном объеме долги перед кредиторами или внести обязательные платежи (ФЗ «О несостоятельности (банкротстве)»). Процедура предусматривает списание долгов заемщика, если у него нет больше возможности платить по ним. Основное требование к гражданину — сумма задолженности не менее 500 тыс. руб. и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены. Заявление о признании гражданина банкротом можно подать при просроченной ипотеке и других финансовых обязательствах (кредитах и займах, долгах по коммунальным услугам или налогам), перечисляет член Ассоциации юристов России (АЮР) Вита Завацкая.

Но недвижимость, которая является предметом залога, сохранить в собственности не удастся, как и другое имущество, которое находится в собственности должника (исключение составляет единственное жилье), отметила юрист. Оно будет включено в конкурсную массу и реализовано с торгов, а залоговый кредитор (банк) первым получит выплаты. Остаток суммы погасит выплаты вознаграждения конкурсному управляющему, судебные расходы и остальные задолженности.

Что такое конкурсная масса

Конкурсная масса — все имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в ходе конкурсного производства. Исключение составляет только то имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством. Например, под реализацию имущества банкрота не подпадают предметы домашнего обихода, единственное жилье, за исключением взятого в ипотеку жилья, по которому не погашен кредит, одежда, личные вещи.

После завершения процедуры банкротства происходит погашение всей задолженности банкрота, включая штрафные санкции и пени. «Один из главных вопросов, который возникает при банкротстве: что будет с ипотекой? На самом деле ответ конкретно на этот вопрос прост: банк заберет квартиру. Точнее, она будет продана с банкротных торгов, после чего банк заберет деньги от продажи. Ипотека тем самым исчезнет вместе с квартирой», — говорит арбитражный управляющий, член комиссии Ассоциации юристов России по проблемам банкротства Илья Софонов.

«Продолжать платить ипотеку нельзя. Дело в том, что в банкротстве под запретом любые платежи кредиторам. Все деньги, все имущество должника замораживаются. Поэтому перед банкротством всегда следует сначала закрыть ипотеку. Как только начнется банкротство, договариваться будет поздно — это точка невозврата, о чем большинство забывает», — пояснил он.

Григорий Скрипилев, руководитель практики юридической компании «Интерцессия»:

— Весьма популярное заблуждение о том, что «обанкротиться» можно только по части кредитных обязательств. Даже если физическое лицо исправно платит по ипотечным обязательствам, но при этом у него есть другие кредитные обязательства, которые он не исполняет надлежащим образом, избавиться только от них через процедуру банкротства не удастся.

Процедура банкротства физического лица затрагивает все его долговые обязательства, за исключением специфических требований: субсидиарной ответственности и обязательств, возникших вследствие причинения вреда и убытков. 80% от реализации залогового имущества будет отправлено залогодержателю, остальное уйдет в счет погашения других обязательств. При этом, если финансовые требования кредитной организации не будут удовлетворены в полном объеме, кредитная организация вправе получить оставшуюся часть от реализации другого имущества должника в составе кредиторов третьей очереди.

Возможно ли сохранить залоговую квартиру

Для того чтобы сохранить за собой залоговую недвижимость, есть несколько механизмов, отмечает Григорий Скрипилев из «Интерцессии». Во-первых, реструктуризация долгов. «Процедура вводится в рамках банкротства, но не подразумевает изъятие ипотечной квартиры, формирование конкурсной массы и списание долгов. Процедура предполагает составление плана по погашению задолженности в срок до трех лет на льготных условиях. План утверждается судом, если у должника есть возможность платить и сумма для него будет посильной», — объяснил юрист.

Во-вторых, мировое соглашение. В случае заключения мирового соглашения прекращается производство по делу о банкротстве гражданина. Исполнение плана реструктуризации долгов гражданина и действие моратория на удовлетворение требований кредиторов также прекращается, и гражданин приступает к погашению задолженности перед кредиторами. Однако, если условия мирового соглашения будут нарушены, гражданин будет признан банкротом, а его имущество реализовано на торгах.

По словам Скрипилева, бывают случаи, когда должники в преддверии процедуры банкротства берут потребительский кредит и гасят ипотеку. Жилая недвижимость перестает быть залоговым имуществом и становится собственностью физического лица. В дальнейшем, если долг по обязательствам становится непосильной ношей, такие должники обращаются в суд с заявлением о банкротстве. При этом собственное недвижимое имущество получает статус единственного жилья (при условии, что у должника нет других жилых помещений) и исключается из конкурсной массы, а долги по потребительскому кредиту и иным обязательствам списывается без реализации недвижимости. Такое поведение должников наблюдается в тех случаях, когда до полной выплаты ипотечного кредита осталось совершить «пару платежей».

Единственное жилье также можно будет потерять, если Госдума внесет поправки в законы. В апреле Конституционный суд выступил за частичное снятие запрета на изъятие единственного жилья. Решение КС может привести к лишению единственного жилья не только злостных должников, но также тех, кто дошел до банкротства либо из-за своей финансовой безграмотности, либо по неосторожности, а не в результате умышленного уклонения от погашения долгов, считают юристы

Алексей Коренев, аналитик ГК «Финам»:

— Теоретически сохранить залоговую квартиру возможно, но тогда надо сразу исключить процедуру банкротства из возможных вариантов. В этом случае лучше сразу договариваться с банком, просить отсрочку по платежам или иную реструктуризацию задолженности, предварительно подготовив максимально возможное количество документов, подтверждающих, что вы не являетесь злостным и принципиальным неплательщиком, оказались в стесненных обстоятельствах в силу независящих от вас и непреодолимых причин (потеря работы, тяжелая болезнь и т.

Не исключено, что банк пойдет вам навстречу и пересмотрит график платежей, так как кредитору тоже не нужны в отчетности «плохие» цифры по росту просроченной или безнадежной задолженности (последнее может привести к снижению рейтингов банка, увеличению требований по формированию резервов по выданным ссудам и т

Роль ФНС России при банкротстве юридических и физических лиц

^К началу страницы

Федеральная налоговая служба в соответствии с положениями постановлений Правительства Российской Федерации от 29. 2004 № 257 «Об обеспечении интересов Российской Федерации как кредитора

в деле о банкротстве и в процедурах, применяемых в деле о банкротстве» и от 30. 2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» является уполномоченным федеральным

органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Основания для признания должника несостоятельным (банкротом), регулирование порядка и условий осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур, применяемых в деле о банкротстве, и иные отношения,

возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов, регулируются Федеральным законом от 26. 2002 N 127-ФЗ “О несостоятельности (банкротстве)”

(далее – Закон о банкротстве).

Несостоятельность (банкротство)

В соответствии со статьей 2 Закона о банкротстве несостоятельность (банкротство) (далее также – банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Процесс банкротства начинается с подачи в арбитражный суд заявления о признании должника банкротом. Заявление может подать должник, конкурсный кредитор, уполномоченные органы, а также работник, бывший работник должника, имеющие требования о выплате

выходных пособий и (или) об оплате труда.

Процедуры банкротства

В отношении должника – юридического лица может быть введена одна из предусмотренных законом процедур:

- наблюдение – процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов

(Глава IV Закона о банкротстве); - финансовое оздоровление – процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности (Глава V Закона о банкротстве);

- внешнее управление – процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности (Глава VI Закона о банкротстве);

- конкурсное производство – процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов (Глава VII Закона о банкротстве);

- мировое соглашение – процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами (Глава VIII Закона о банкротстве);

Ликвидация юридического лица

Процесс банкротства завершается либо ликвидацией должника-юридического лица (Пункт 8 статьи 63 Гражданского кодекса Российской Федерации предусматривает, что моментом завершения

ликвидации юридического лица считается момент внесения соответствующей записи в Единый государственный реестр юридических лиц), либо удовлетворением требований кредиторов.

Взаимодействие с саморегулируемыми организациями арбитражных управляющих (СРО АУ)

В соответствии с пунктом 11 Положения о порядке предъявления требований по обязательствам перед Российской Федерацией в делах о банкротстве и в процедурах банкротства, утвержденного постановлением Правительства Российской Федерации от 29. 04 №257 «Об обеспечении интересов Российской Федерации как кредитора в делах о банкротстве и в процедурах банкротства», порядок выбора уполномоченным органом саморегулируемой организации арбитражных управляющих при направлении в арбитражный суд заявления

о признании должника банкротом устанавливается Минэкономразвития России.

В целях реализации пункта 11 вышеуказанного постановления приказом Минэкономразвития России от 19. 2007 №351 «Об утверждении Порядка выбора органом, уполномоченным представлять в делах

о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, саморегулируемой организации арбитражных управляющих при подаче в арбитражный суд заявления о признании

должника банкротом» утвержден порядок выбора органом, уполномоченным представлять в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, СРО АУ

при подаче в арбитражный суд заявления о признании должника банкротом (далее – Порядок выбора).

Решение о выборе СРО при подаче в арбитражный суд заявления о признании банкротом стратегических предприятия или организации принимается уполномоченным органом в соответствии с Порядком выбора, если иное не установлено решением Правительственной комиссии

по обеспечению реализации мер по предупреждению банкротства стратегических предприятий и организаций, а также организаций оборонно-промышленного комплекса, образованной в соответствии с постановлением Правительства Российской Федерации от 22. 2006 №301 «О реализации мер по предупреждению банкротства стратегических предприятий и организаций, а также организаций оборонно-промышленного комплекса».

Формирование списков СРО

В соответствии с пунктом 4 Порядка выбора, ФНС России на основании поступивших заявлений СРО, содержащих указание на возможность представлять во всех субъектах Российской Федерации кандидатуры арбитражных управляющих для проведения процедур банкротства

стратегических предприятий и организаций, субъектов естественных монополий или должников первой группы, формирует федеральный список СРО по Российской Федерации для подачи в арбитражный суд заявлений о признании банкротами стратегических предприятий

и организаций, субъектов естественных монополий и должников первой группы.

В федеральном списке в отношении каждой СРО отдельно указывается на возможность представления кандидатур арбитражных управляющих для проведения процедур банкротства должников первой группы, стратегических предприятий и организаций или субъектов естественных

монополий.

В соответствии с пунктом 4 Порядка выбора, ФНС России на основании поступивших заявлений СРО формирует региональные списки СРО по субъектам Российской Федерации для подачи в арбитражный суд заявлений о признании банкротами финансовых организаций,

должников второй и третьей групп, отсутствующих должников в соответствии с указанными СРО субъектами Российской Федерации, в которых они готовы представлять кандидатуры арбитражных управляющих – своих членов.

При формировании региональных списков для подачи заявлений уполномоченного органа о признании банкротами отсутствующих должников уполномоченный орган вправе учитывать эффективность реализации процедур банкротства отсутствующих должников, в том числе

в части понесенных расходов на проведение соответствующих процедур и результатов завершения соответствующих процедур, и иные критерии для включения СРО в соответствующий региональный список по соответствующему субъекту Российской Федерации.

СРО включается в соответствующие федеральный и (или) региональные списки с присвоением СРО очередного порядкового (регистрационного) номера в соответствии с датой регистрации заявления СРО в ФНС России.

Изменения в федеральный и региональные списки вносятся ФНС России с первого числа первого месяца каждого квартала на основании уведомлений СРО, поступивших в ФНС России не позднее первого числа последнего месяца предыдущего квартала.

Выбор СРО

СРО исключается по решению уполномоченного органа из соответствующих списков в случае исключения СРО из единого государственного реестра СРО АУ, а также на основании заявления СРО о невозможности предоставления кандидатур арбитражных управляющих –

своих членов – в субъекте Российской Федерации и (или) в отношении определенной группы или категории должников.

Неучет СРО

Решение о неучете СРО при выборе СРО для указания в заявлении уполномоченного органа (далее – решение о неучете СРО) принимается ФНС России при наличии оснований, указанных в п. 11 Порядка выбора, в соответствии с которым основаниями для принятия уполномоченным

органом решения о неучете СРО являются:

- отстранение арбитражного управляющего от исполнения обязанностей в деле о банкротстве в связи с неисполнением или ненадлежащим исполнением возложенных на него обязанностей;

- причинение неисполнением или ненадлежащим исполнением возложенных на арбитражного управляющего в деле о банкротстве обязанностей имущественного ущерба Российской Федерации как кредитору;

- привлечение арбитражного управляющего к уголовной ответственности в связи с неисполнением или ненадлежащим исполнением обязанностей арбитражного управляющего в деле о банкротстве или к административной ответственности в форме дисквалификации за

неисполнение или ненадлежащее исполнение возложенных на него обязанностей в деле о банкротстве; - однократное непредставление кандидатур арбитражных управляющих для утверждения арбитражным судом по заявлению уполномоченного органа;

- непредставление арбитражным управляющим, утвержденным в деле о банкротстве, в орган, осуществляющий государственную регистрацию юридических лиц, определения арбитражного суда о завершении конкурсного производства для регистрации юридического лица

в связи с его ликвидацией в порядке банкротства.

Решение о неучете СРО принимается уполномоченным органом в случае наличия оснований для принятия решения о неучете СРО и отсутствия оснований, исключающих принятие решения о неучете СРО.

Рейтинг АУ и СРО

Федеральной налоговой службой в целях оценки экономической эффективности погашения требований кредиторов проведена работа по анализу результатов, завершенных за три предшествующих года процедур банкротства. Использовались данные, учитываемые исходя из исполнения

функций уполномоченного органа. На основе этих данных подготовлен и представляется в ознакомительных целях доступ к рейтингу арбитражных управляющих и рейтингу саморегулируемых организаций.

Балл саморегулируемой организации рассчитан с учетом среднего балла ее членов и принятых ФНС России решений о неучете саморегулируемой организации.

Данные могут быть использованы широким кругом лиц в качестве дополнительной информации при решении стоящих перед ними задач, связанных с банкротством, в том числе при принятии решения о выборе кандидатуры арбитражного управляющего либо саморегулируемой

организации арбитражных управляющих для проведения соответствующей процедуры банкротства.

В настоящее время раздел опубликован в тестовом режиме (в формате Excel), информация в разделе «Рейтинг АУ и СРО» в дальнейшем может дополняться.

В случае возникновения у арбитражных управляющих вопросов относительно вышеуказанного анализа данных и составленной на его основе ознакомительной информации (Рейтинга АУ) рекомендуем обращаться в ФНС России через саморегулируемые организации, членами

которых они являются.

Досудебный порядок урегулирования споров с арбитражными управляющими

Повышение эффективности процедур банкротства и снижение связанных с ними издержек определены в качестве одной из стратегических целей Федеральной налоговой службы.

Достижение данной цели невозможно без организации конструктивного диалога с сообществом арбитражных управляющих, которые являются ключевыми участниками в делах о банкротстве.

Существующие в настоящее время способы взаимодействия налоговых органов и арбитражных управляющих, ограничены, в основном, обжалованием действий (бездействия) арбитражных управляющих в арбитражный суд, а также в орган по контролю (надзору) за их деятельностью.

Вместе с тем, принятая и реализуемая в настоящее время в Российской Федерации концепция саморегулирования предполагает не только проведение последующего контроля, но и предупреждение членами соответствующих саморегулируемых организаций нарушений.

К числу наиболее распространенных нарушений, совершаемых арбитражными управляющими, относятся нарушения, носящие формальный характер, а также нарушения, последствия которых могут быть устранены арбитражным управляющим во внесудебном порядке.

В этой связи ФНС России сообщает о начале пилотного проекта, в рамках которого саморегулируемым организациям предлагается присоединиться к новому формату взаимодействия налоговых органов и арбитражных управляющих.

Данный формат предполагает внедрение внесудебного порядка обжалования налоговыми органами действий (бездействия) арбитражных управляющих в саморегулируемую организацию, членом которой он является.

Результатом организации диалога должно стать оперативное устранение допущенных арбитражными управляющими нарушений, а также снижение издержек, связанных с участием в арбитражных судах, и, как следствие повышение эффективности процедур банкротства.

Оформив подписку, Вы сможете получать новости по теме “Банкротство” на следующий адрес электронной почты:

Поле заполнено некорректно

Позитивные последствия банкротства физлица

Самым главным результатом банкротства физических лиц является списания долгов — суд объявляет об этом на последнем судебном заседании. Если финансовый управляющий распродал имущество на торгах и погасил часть задолженности, либо все проверил и сделал вывод об отсутствии имущества и доходов, долговые обязательства будут списаны при официальном признании гражданина банкротом.

С момента признания должника некредитоспособным все претензии кредиторов принимаются только через суд.

Звонки с требованиями срочно вернуть долг от коллекторов, письменные претензии кредиторов и прочее перестанет быть Вашей проблемой.

Клиенты часто спрашивают, а выгодно ли банкротство физических лиц?

Если платить нечем, и долги суммарно больше 350 тысяч рублей — да, выгодно, их спишут раз и навсегда.

Иногда гражданин готов расплатиться, но банки все деньги отправляют на погашение процентов и пени, а сумма основного займа в итоге не меняется. В этом случае прекращение начисления штрафов после подачи заявления о признании банкротства, безусловно, выгодно.

Процедура реструктуризации при банкротстве гарантирует остановку таких начислений. При этом не имеет значения, сколько будет длиться рассмотрение дела о банкротстве в суде. Но за 3 года максимум должник обязан вернуть 80% суммы от общего долга.

В итоге позитивные последствия некредитоспособности это:

- Избавление от долговых обязательств;

- Избавление от претензий кредиторов, приставов, коллекторов;

- Осуществление выплат по новому графику, если суд вводит реструктуризацию долга;

- Приостановка начисления штрафов по кредитам и микрозаймам;

- Процедура банкротства не отражается на родственниках должника. Без сомнения, это большой плюс: если банкротится один член семьи, процедура признания несостоятельности должника не влияет на его близких людей, а долговые обязательства не перекладываются на супругов, детей и родителей.

Чем грозит банкротство физических лиц?

Помимо позитивных аспектов данная процедура имеет и негативные. Чем чревато банкротство физического лица? Одним из самых тяжелых последствий является реализация имущества — продажа части имущества банкрота, кроме самого необходимого, в счет уплаты долга.

Несмотря на то, что законом предусмотрен запрет на продажу единственного жилья, квартира в ипотеке будет продана даже в том случае, если там прописаны дети. Для решения вопроса о месте проживания несовершеннолетних будут привлечены органы опеки.

Отметим, что если у должника нет имущества, его банкротство будет признано даже в том случае, если не удастся оплатить хотя бы часть долгов.

Обязанности банкрота — вести себя перед судом честно. Есть риски, что суд будет сомневаться, что человек, который набрал кредитов, действовал добросовестно. Поэтому для благоприятного завершение производства по делу о банкротстве нужно уметь доказать суду, что, беря займ, он был честен перед банком, и рассчитывал средства вернуть. Но не вышло, возникла проблема — не хватает средств.

Человек не смог просчитать риски своего кредитования. Но если физ. лицо признают банкротом, то он начнет в дальнейшем вести более взвешенную жизнь, чтобы после банкротства обойти все подводные камни, которые иногда не видны при получении кредитов. И в итоге вести честную жизнь «по своим средствам».

Еще одним неприятным последствием процедуры банкротства физических лиц является изъятие денежных средств заемщика (на счетах в банках). Все эти деньги пойдут на погашение долга.

Кроме того, в течение всей процедуры распоряжаться этими средствами будет назначенный финансовый управляющий.

Признание собственной несостоятельности не бесплатно. В число обязательных платежей при процедуре банкротства входит госпошлина за рассмотрение дела в Арбитражном суде — 300 р. Кроме этого необходимо оплатить работу финансового управляющего в размере 25 тысяч рублей (этому специалисту также полагается 7% от реализации имущества банкрота). Если гражданин испытывает трудности с финансами, можно подать прошение об отсрочке выплат.

В обязанности финуправляющего входит контроль за деньгами и сделками должника в период рассмотрения дела о банкротстве. Кроме наложения запретов финансовый управляющий вправе признать сделку недействительной, если найдет для этого основания. Недействительными могут быть признаны любые сделки, совершенные за последние три года.

Таким образом перечень минусов банкротства следующий:

- Продажа имущества должника на торгах;

- Изъятие денежных накоплений;

- Ограничение на выезд за пределы РФ (выезд за границу может быть ограничен во время дела на срок до полугода);

- Контроль за расходами банкрота (без ведома арбитражного управляющего должник не вправе совершать крупные покупки стоимостью выше 50 тыс. рублей);

- Трехлетний запрет на руководство компаниями;

- Запрет на повторную процедуру банкротства в течение следующих пяти лет;

- Обязанность информировать кредиторов о статусе банкрота в течение пяти лет (решили взять кредит — придется сообщить банку о том, что в прошлом Вас признали некредитоспособным).

Последствия банкротства через МФЦ

С 1 сентября 2020 года вступили в действие изменения в закон № 127-ФЗ. Они дали физлицам и индивидуальных предпринимателей возможность пройти процесс упрошенного банкротства — без обращения в арбитраж, без найма финуправляющего и — что важно — бесплатно.

Подать на банкротство через МФЦ можно с просроченной задолженностью на относительно небольшую сумму — от 50 до 500 тыс. рублей. В ходе упрощенки списываются все те же долги, которые списываются в арбитражных судах — кредиты, займы, долги по распискам и ЖКХ. И не списываются те, которые вам не простят и в суде — например, алименты.

Последствия у внесудебки такие же, как и у стандартного арбитражного процесса — это полное списание указанных в заявлении на банкротство долгов. Правда, в этом случае процесс пройдет без реализации имущества, так как упрощенное банкротство через МФЦ возможно только для тех лиц, в отношении которых судебные приставы уже закрыли исполнительное производство в связи с невозможностью погашения долга.

То есть приставы должны установить, что имущества, которое можно было бы реализовать, у человека нет. Логично, что и арестовывать ваши счета и карты тоже никто не будет, так как если бы у вас были средства, чтобы гасить долг, то приставы бы их нашли и списали.

Есть еще один минус бесплатного банкротства — на него нельзя подать в том случае, если ваш долг превышает 500 тыс. рублей. Даже если кредитор с вами уже судился, вы признаны безнадежным должником, и пристав не смог найти ваше имущество.

Есть еще один минус — время, отведенное на процедуру банкротства через МФЦ, дается кредиторам для того, чтобы оспорить ваше право идти «по упрощенке». Они будут искать ваше имущество и следить за тем, не улучшилось ли ваше благосостояние, например, не получили ли вы наследство или работу с высоким окладом.

Остальные же последствия при банкротстве через МФЦ аналогичны тем, которые ждут должника при судебном варианте банкротства. Это возможный запрет на выезд за рубеж, обязанность информировать о статусе банкрота при обращении за кредитом. Запрет на занятие руководящих должностей одинаков для судебной и внесудебной процедуры.

Повторно пройти внесудебное банкротство можно будет только через 10 лет (в отличие от классической процедуры — через суд можно подавать иск о банкротстве раз в 5 лет).

Есть еще один минус процедуры, проведенной через МФЦ — вам не спишут те долги, указать которые вы забыли в заявлении, так как сотрудник МФЦ просто принимает из ваших рук заявление, но он не обязан искать ваших кредиторов.

Несмотря на то, что заявленный срок внесудебной процедуры — всего 6 месяцев, в ряде случаев этот процесс может оказаться дольше, чем стандартная процедура, так как сейчас велик процент возвратов заявлений — они составляются должниками не верно, и подать повторное заявление можно лишь через месяц.

Самое главное преимущество прохождения банкротства — это избавление от долгов

Даже если через месяц после признания банкротом вы устроитесь на высокооплачиваемую работу или получите наследство, никто из бывших кредиторов и коллекторов не посмеет требовать у вас возврат долга.

Мошенничество в сфере банкротства физических лиц

Добавим несколько слов об административной и уголовной ответственности. Процедура признания некредитоспособности предполагает полную прозрачность всех Ваших действий. Если суд, финансовый управляющий или кредиторы заметят попытки со стороны должника обойти закон и «нажиться» на банкротстве, он не останется безнаказанным.

Существует фиктивное банкротство физического лица — это попытка скрыть доходы, имущество или накопления, а также предоставить ложные доказательства своего банкротства с целью получения выгоды. Преднамеренное банкротство физического лица предполагает искусственное создание условий для банкротства с теми же целями. Наказание за него аналогично тому, которое предусмотрено при фиктивном банкротстве.

Услуги и стоимость

Уголовная ответственность и тюремный срок грозят банкроту, если он нанес ущерб на сумму более 1,5 миллионов рублей, административная ответственность и штраф — если сумма была менее полутора миллионов.

Если вы испытываете трудности в расчетах с кредиторами и подумываете заявить о своей несостоятельности, обратитесь к специалистам! Наши кредитные юристы проконсультируют и помогут добиться признания банкротства в короткие сроки.

Правда ли, что после банкротства нельзя устроиться на официальную работу?

Нет, это миф. Банкротство не влияет на ваши трудовые права. Круг вакансий и должностей, которые можно занимать во время и после банкротства, не ограничен. Вы можете работать в банке, в полиции, в школе, на госслужбе и в частной фирме. После банкротства можно устраиваться на официальную работу, ведь банки и приставы больше не вправе списывать с вашей зарплаты деньги в погашение старых долгов.

Если после банкротства я куплю или получу имущество — дело возобновят?

Банкротство не возобновят, если банкрот стал жить лучше.

Цель банкротства — освободить человека от долгов и дать возможность жить нормально. Поэтому если вы станете зарабатывать, купите автомобиль или квартиру после банкротства, либо получите их в дар, в наследство — дело не возобновят. Ваши долги списаны, и кредиторы не могут потребовать их снова после банкротства.

Можно ли открыть ИП после внесудебного банкротства?

Спишут ли долг по алиментам, и можно ли лишить банкрота родительских прав?

Долг по алиментам не списывается в результате банкротства. Пока длится процедура, алименты начисляются в установленном порядке. Если банкротство происходит в суде, мать или отец могут попросить управляющего выплачивать ежемесячно текущие суммы алиментов.

После завершения процедуры представитель несовершеннолетнего получит исполнительный лист и продолжит взыскание в ФССП.

Банкротство не является основанием для лишения или ограничения родительских прав.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Особенности банкротства граждан в 2022 году

Банкротом вправе стать каждый гражданин, имеющий непогашенный долг. Этот долг может образоваться по кредиту в банке, перед компаниями — поставщиками товаров и услуг (если на банкротство подает индивидуальный предприниматель), перед бюджетом или частными лицами. При этом у должника есть 2 способа, как объявить себя банкротом:

- Провести банкротство физических лиц по стандартной судебной схеме. Здесь величина долгов и длительность просрочки значения не имеют. Главное — аргументировано доказать суду, что в обозримом будущем должнику не удастся исполнять свои обязательства.

А при задолженностях размером от 500 тысяч рублей и просрочках свыше 3 месяцев гражданин просто обязан подать на банкротство — иначе такое право получат его кредиторы. - Запустить банкротство физ лица по внесудебной схеме. Оно доступно гражданам с задолженностями величиной 50–500 тысяч рублей, не располагающих имуществом. В отличие от стандартной схемы, внесудебное банкротство проходит без суда и финуправляющего, и в теории оно совершенно бесплатно.

Неплатежеспособным гражданином называют того, чьи доходы не позволяют удовлетворять требования всех кредиторов в определенных договорами объемах.

То есть вернуть сумму основного кредита со всеми начисленными процентами и штрафами за просрочку такой человек не в состоянии.

В такой ситуации у человека не получится долго скрываться от банков и иных кредиторов, приставов, работников коллекторских служб и прочих взыскателей. И единственное верный выход из тупика — получение статуса банкрота физического лица.

Объявить банкротство может любой человек, чьи финансы не позволяют ему вытягивать оплату долгов. Но процессы выстроены так, что арбитражное и гражданское право Российской Федерации требуют от человека пошагово доказать суду и кредиторам, что он попал в финансовую ловушку.

Основные причины индивидуальной несостоятельности, как правило, появляются у человека после решения гражданского или мирового суда о взыскании долга. В сумму долгов могут входить абсолютно любые долги человека: кредиты, налоговая задолженность, алименты, долги по микрозаймам, штрафы ГИБДД и задолженность по коммунальным услугам, долги перед физическими лицами по распискам о займах.

Главное, чтобы человек уже не мог оплачивать эти долги и имел возможность доказать свою финансовую несостоятельность суду. Отмена решения арбитражного суда в деле о банкротстве не предусмотрена. Если у человека есть регистрация в базе данных портала «Федресурс» о том, что он — банкрот, этот статус у него уже никто отнять не сможет.

Условия банкротства через суд

Чтобы получить этот статус должник обязан соответствовать ряду условий. Перечислим признаки банкротства:

- Гражданин вел себя добросовестно в тот период, когда он брал средства в долг. То есть имел стабильный доход, чтобы возвращать кредит. Но ситуация у него изменилось, он стал неплатежеспособен. При этом человек, понимая свои проблемы, пытался разрешить ситуацию с кредиторами добровольно в досудебном порядке.

- Лицо ранее не привлекали к ответственности за преступления в экономической сфере, в том числе за ложное банкротство.

Если соблюдены все три условия, то можно переходить к самой процедуре получения статуса банкрота. Как объявить физическое лицо банкротом и списать все долги? Рассказываем.

Подходит ли моя ситуация под банкротство

Процедура банкротства может быть введена как при исполнительном производстве о долге человека после вынесения суда, так и в ситуации, когда человек пытается решить с кредиторами вопрос досудебного взыскания. Понятие «размер долга» для судебного банкротства весьма условно. В судебном процессе установление статуса банкрота обычно проходит в две процедуры, применяемые в деле. Это реструктуризация долга и реализация имущества (в ходе последней и проходит принудительное для кредиторов списание долгов).

Сколько может длиться реструктуризация долга? Максимум 3 года ли 36 месяцев. Какая процедура начинается после, если должник не выполнил требования первого этапа? Это реализация его имущества с торгов.

Процедура банкротства прописывает действия человека, который хочет легально избавиться от долгов

Нужно внимательно изучить закон и правила прохождения процедуры. Если не хватает опыта, знаний, или просто в голове из-за долгов сумбур — логичнее привлечь помощь профессионального юриста.

Ограничения на срок процедуры банкротства физического лица Суд вправе запретить выезд за пределы РФ. По факту, запреты выносятся судом не часто, Запрещается распоряжаться пластиковыми картами, счетами, Продавать, приобретать имущество

Гражданин может быть не освобожден судом от обязательств, если он при возникновении/исполнении обязательства вел себя недобросовестно (полный перечень оснований — в п. 28 Закона «О банкротстве»). Добросовестное поведение предполагается, пока не доказано иное (п

Что могут забрать при процедуре банкротства ? личные вещи гражданина, единственное жилье ( при учете, что оно не заложено), предметы обихода, вещи, требуемые должнику для проведения профессиональной деятельности

Рассмотрим, какие банки дают кредит банкротам : Ренессанс Кредит : отличается лояльностью ко всем клиентам. Совкомбанк: предоставляет специальные программы улучшения кредитной истории. Альфа-Банк: известен как банк с лучшими условиями рефинансирования, но в ряде случаев может выдать и кредит банкроту

Законом не установлено сколько времени занимает процедура банкротства , каждый этап может занять от месяца до года и более: Подача заявления. На рассмотрение, одобрение или отклонение заявления отведено 5 рабочих дней. Но на практике это может занять 7-10 дней, в зависимости от загрузки Арбитражного суда

Последствия признания гражданина банкротом в течение 3 лет гражданин не вправе занимать управленческие должности в организациях, а значит, могут возникнуть проблемы, если он уже занимает пост руководителя и если у него числятся сотрудники в подчинении, ограничение на банкротство в последующие 5 лет

Суд спишет долги абсолютно перед всеми кредиторами, даже если они не заявляли своих требований в ходе процедуры. Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000,0 до 500 000,0 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке. В расчёт общей суммы входят несколько видов долгов, в том числе такие: по займам и кредитам (включая проценты по ним), 16 июн

Минусы банкротства физического лица – это те сложности и ограничения, которые придется пережить во время и после окончания процедуры банкротства. Нельзя реализовать в счет уплаты долга определенный перечень имущества, который определён законом (единственное жилье, предметы домашнего обихода, одежда, обувь и т

запрещаются все сделки отчуждения, дарения имущества в пользу родных, банкрот обязан передать все банковские карты, пароли от «Личных кабинетов» онлайн-банков и электронных счетов арбитражному управляющему, запрещен выезд за границу по усмотрению суда

Когда физическое лицо может объявить себя банкротом ? Процедуру банкротства можно пройти, если доход физического лица не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится. При сумме долга более 500 000 рублей физическое лицо обязано объявить себя банкротом

После того, как вас объявят банкротом , в течение пяти лет вы не сможете объявить себя банкротом через суд и в течение 10 лет — вне суда. Три года после банкротства вы не сможете участвовать в управлении юридическим лицом, в том числе занимать руководящие должности

Списать долги без обращения в суд можно лишь при одновременном выполнении трех условий: Размер всех долгов составляет от 50 до 500 тысяч рублей. Причем в эту сумму не входят штрафы и пени по налогам и сборам

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс

Важно! Главный риск покупки квартиры у банкрота – перспектива признания сделки недействительной, что предусмотрено ст. 166 ГК РФ. При этом ст. 1 ГК РФ установлены запреты на приобретение имущества у банкрота , а также должника (если объект заложен)

При каких долгах можно использовать внесудебную процедуру банкротства Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей. Если сумма больше, банкротство можно оформить только в судебном порядке

Гражданину-банкроту закроют на 5 лет (или вовсе на всю жизнь) выезд за границу, Нельзя занимать любую руководящую должность в организации (к примеру, начальник отдела), Банкрот не сможет в течение 5 лет оформить на себя какое-либо имущество, Всё равно придется платить по счетам, долги никто не простит

Кто не может стать банкротом ? 1. Юридическое лицо, за исключением казенного предприятия, учреждения, политической партии и религиозной организации, по решению суда может быть признано несостоятельным ( банкротом ). Публично-правовая компания не может быть признана несостоятельной ( банкротом )