Содержание

Двухфакторная модель Альтмана

Это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. Формула модели Альтмана принимает вид:

Z = -0,3877 – 1,0736 * Ктл + 0,0579 * (ЗК/П)

Где, Ктл – коэффициент текущей ликвидности; ЗК – заемный капитал; П – пассивы.

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

Отметим, что во многих источниках формула приведена в виде:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П), что вполне возможно является следствием банальной опечатки.

Также часто встречается формула вида:

Z = -0,3877 – 1,0736 * Ктл + 0,0579 * Кзс

Где, Кзс – коэффициент капитализации, определяемый как отношение суммы долгосрочных и краткосрочных обязательств к собственному капиталу.

В России применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, которая считает, что для повышения точности прогноза необходимо добавить к ней третий показатель – рентабельность активов. Но практической ценности модифицированная формула по М.А. Федотовой не имеет, так как в России отсутствует какая либо значимая статистика по организациям-банкротам и весовой фактор, предложенный М.А. Федотовой, не был определен.

Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже

Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5

Где,

X1 – Working Capital / Total Assets.

X2 – Retained Earnings / Total Assets.

X3 – Earnings Before Interest and Taxes / Total Assets.

X4 – Market Value Equity / Book Value of Total Liabilities.

X5 – Sales / Total Assets.Где,

X1 – оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 – не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.

X3 – прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 – рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 – объем продаж к общей величине активов предприятия, характеризует рентабельность активов предприятия.

В результате подсчета Z-показателя для конкретного предприятия делается заключение:

– Если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

– Если 2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

– Если 2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%;

– Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Данная модель была опубликована в 1983 году (Altman E.I. Corporate Financial Distress. – New York, John Wiley), этот модифицированный вариант пятифакторной модели Альтмана имеет вид:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,998Х5

Где Х4 = балансовая стоимость собственного капитала / заемный капитал (обязательства)

Отметим что, во многих российских источниках формула приведена в следующем виде:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,995Х5

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Z-модель Альтмана для непроизводственных компаний

В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.). New York: John Wiley & Sons, Inc).

Из Z-счета Альтман исключает показатель Х5 = Sales / Total Assets, первые три переменные остаются неизменными, однако, весовые множители снова пересчитывается. Таким образом формула Z-модели Альтман для непроизводственных компаний принимает вид:

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Где,

Х1 – Оборотный капитал / Активы (в зарубежных источниках Рабочий капитал / Активы, Working Capital / Total Assets).

Х2 – Нераспределенная прибыль / Активы (Retained Earnings / Total Assets).

Х3 – Прибыль до налогообложения / Активы или EBIT / Активы (Earnings Before Interest and Taxes / Total Assets).

Х4 – Собственный капитал / Обязательства (Book Value of Equity / Total Liabilities)

В случае если значение Z:

– Равно или менее 1,1 – ситуация критична, организация с высокой долей вероятности банкрот.

– Значение показателя равно или превышает 2,6 – нестабильная ситуация, вероятность наступления банкротства организации невелика, но и не исключена.

– Показатель находится в пределах диапазона от 1,10 до 2,6 – низкая вероятность банкротства организации.

Модель Альтмана для развивающихся рынков

Для развивающихся рынков, в том числе и России, версия скорринговой модели получила название «Модель скоринга развивающихся рынков» (Emerging Market Scoring, EM Z-score) (Altman E.I. (2003). Managing credit risk: a challenge for the new millennium. Economic Notes, Vol. 31, Issue 2 (December)). В формулу модели добавляется константа 3,25:

EM Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 + 3,25

Интерпретация значения EM Z:

– Значение EM Z больше 2,60 – вероятность банкротства незначительна, компания финансово устойчиво.

– Значение EM Z больше 1,1, но меньше 2,6 – ситуация не определенна.

– Значение EM Z меньше 1,1 – ситуация критична, с высокой долей вероятности предприятие обанкротится в ближайшей перспективе.

Модель Альтмана-Сабато

В 2007 году Э. Альтманом и Д. Сабато была представлена logit-модель, разработанная на основе выборки 120 банкротов и 2010 небанкротов США. (Altman E. I. Modeling credit risk for SMEs: Evidence from the US market / E. I. Altman, G. Sabato // Abacus. 2006. № 19)

Формула модели Альтмана – Сабато имеет вид:

Y = 4,28 + 0,18X1 – 0,01X2 + 0,08X3 + 0,02X4 + 0,19X5

Где,

Х1 – EBITDA / Активы (EBITDA / Total Assets).

Х2 – Краткосрочные обязательства / Собственный капитал (Short Term Debt / Equity Book Value).

Х3 – Чистая прибыль / Активы (Retained Earnings / Total Assets).

Х4 – Денежные средства и краткосрочные вложения / Активы (Cash / Total Assets).

Х5 – EBITDA / Проценты к уплате (EBITDA / Interest Expenses).

е – основание натурального логарифма (число Эйлера, е = 2,71828)

В результате расчета (Р) получится значение от 0 до 1.

– Если P>0,5, то предприятие можно отнести к классу банкротов.

– Если P<0,5, то предприятие можно отнести к группе финансово стабильных предприятий.

В ходе использования методов Альтмана часто возникают передержки. В переводной литературе по финансовому анализу, а также во всевозможных российских компиляциях часто встречается формула Альтмана образца 1968 года, и ни слова не говорится о допустимости этого соотношения в анализе ожидаемого банкротства. С таким же успехом в формуле Альтмана могли бы стоять любые другие веса, и это было бы столь же справедливо в отношении российской специфики, как и исходные веса.

Разумеется, мы вправе ожидать, что чем выше, скажем, уровень финансовой автономии предприятия, тем дальше оно отстоит от банкротства. Это же выражают все зависимости, полученные на основе подхода Альтмана. Но сколь в действительности велика эта дистанция – вопрос этот, скорее всего, не будет решен даже тогда, когда появится полноценная представительная статистика российских банкротств.

Подход Альтмана имеет право на существование, когда в наличии (или обосновываются модельно) однородность и репрезентативность событий выживания/банкротства. Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность – это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. Рассматривая отдельное предприятие, мы вероятностно описываем его отношение к полной группе. Но уникальность всякого предприятия в том, что оно может выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не «стричь под одну гребенку», не искать похожести, а, напротив, диагностировать и описывать отличия. При таком подходе статистической вероятности места нет.

Пример оценки вероятности банкротства по модели Альтмана в Excel можно скачать тут.

Система финансовых показателей Бивера

Помимо индикатора, которому мы сегодня уделим самое пристальное внимание, Уильям Бивер в своем исследовании компаний на предмет банкротства использовал еще несколько показателей:

- Коэффициент текущей ликвидности, рассчитываемый как отношение суммы оборотных активов к обязательствам:

\[ Ктл=ОА/О. \]

Обращаю ваше внимание, что текущая ликвидность подразумевает данные не на отчетную дату, а именно на текущий момент времени. Следовательно, расчет этого индикатора могут выполнять только лица, имеющие доступ к данным финансового учета компании в любой момент времени. Например, сотрудники предприятия или его собственники.

- Рентабельность активов (ROA) – уже хорошо знакомый нам коэффициент. Напомню, что он рассчитывается как отношение чистой прибыли к стоимости активов.

- Коэффициент Working Capital, отражающий уровень покрытия цены активов собственными оборотными средствами:

\[ WC=(Собственный капитал – Внеоборотные активы) / Активы \]

- Коэффициент финансового рычага, рассчитываемый как соотношение суммы обязательств и активов:

\[ FL=Долгосрочные\ и\ краткосрочные\ обязательства / Активы. \]

Все эти индикаторы имеют нормативные значения. Приведем их в таблице:

| Наименование показателя | Степень вероятности банкротства | ||

|---|---|---|---|

| Низкая | Средняя (до наступления банкротства 5 лет) | Высокая (до наступления банкротства 1 год и менее) | |

| Ктл | <3,2 | <2 | <1 |

| ROA | 0,06-0,08 | 0,04-0,06 | -0,22 |

| WC | >0,4 | 0,3-0,4 | 0,06-0,3 |

| FL | <0,37 | <0,5 | <0,8 |

| Beaver Ratio | 0,4-0,17 | от 0,17 до -0,15 | <-0,15 |

Область применения модели

Модель У. Бивера применяется для диагностики вероятности банкротства следующими категориями заинтересованных лиц:

- Финансовыми аналитиками, экономистами, состоящими в штате предприятия.

- Собственниками, акционерами и потенциальными инвесторами.

- Специалистами отделов кредитования коммерческих банков.

- Конкурентами компании.

Иными словами, модель Бивера используют те, кто заинтересован в платежеспособности фирмы, и те, кто проводит сравнительный анализ конкурентов.

Критическая степень долговой нагрузки в первую очередь указывает на вероятное банкротство. О том, как рассчитывается коэффициент Бивера, поговорим далее.

Формула коэффициента Бивера по балансу

Формула коэффициента Бивера такая:

\[ BR=(Чистая\ прибыль + Амортизация) / Долгосрочные\ и\ краткосрочные\ обязательства \]

Всю информацию кроме суммы амортизационных отчислений можно найти в финансовой отчетности. Тогда формула будет иметь вид:

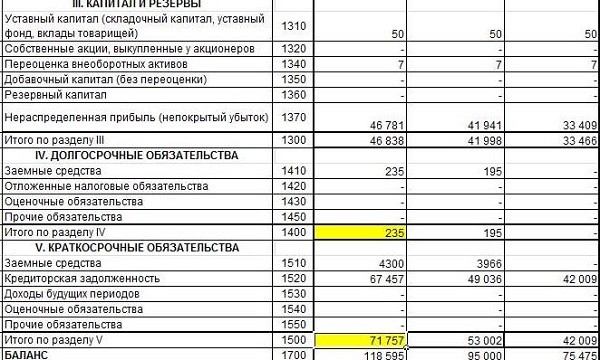

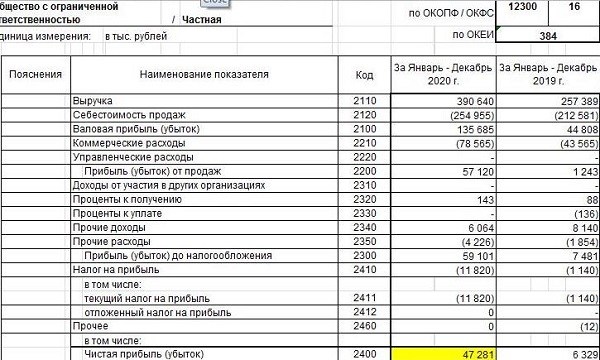

BR=(стр.2400 отчета о финансовых результатах + сумма начисленной амортизации) / (строки 1400 + стр.1500 пассива баланса).

Расчет

Для расчета необходимы данные пассива баланса и отчета о прибылях и убытках. Маркером выделены строки, которые используются в формуле расчета коэффициента Бивера по балансу.

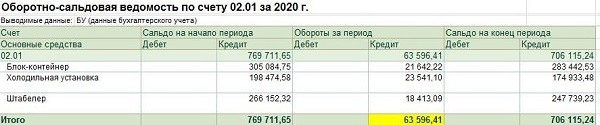

Как уже упоминалось, помимо бухгалтерской отчетности нам понадобится сумма амортизации. Для этого воспользуемся оборотно-сальдовой ведомостью по счету 02. Здесь приводятся данные в рублях, а в отчетности – в тыс. руб. Следовательно, интересующая нас сумма округляется до 64 тыс. руб.:

И рассчитаем Beaver Ratio по формуле.

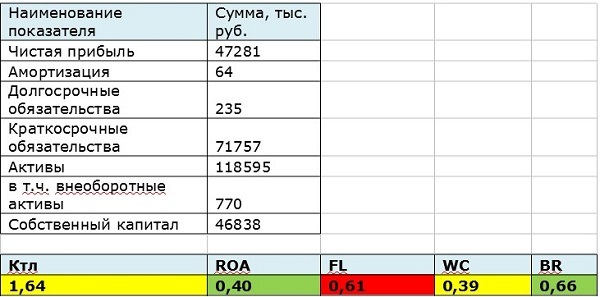

\[ BR=(47281 + 64) / (235 + 71757) = 47345 / 71992=0,66. \]

Таким образом, предприятие финансово устойчиво. В ближайшие 5 лет банкротство ему не грозит.

Сущность модели банкротства Бивера

В процессе разработки и испытания модели Бивера были проведены исследования деятельности 158 компаний в течение десятилетнего срока. За это время половина компаний обанкротилась, остальные продолжили работать.

В чем заключается сущность модели банкротства Бивера? Главная цель – определение степени зависимости от кредитов и других видов обязательств. Стоит напомнить, что в состав обязательств входит и текущая кредиторская задолженность перед поставщиками. Если эта величина растет в динамике при отсутствии роста выручки – это неблагоприятный симптом, напрямую указывающий на вероятность банкротства.

Стоит отметить, что в основе модели лежит не только коэффициент, который мы рассматриваем. Модель У. Бивера называют пятифакторной, т.к. она включает следующие составляющие:

- Beaver Ratio.

- Кредитное плечо (FL).

- Рентабельность активов (ROA).

- Коэффициент покрытия активов оборотными средствами (WC).

- Коэффициент текущей ликвидности (Ктл).

На основе этих показателей определяется степень угрозы потери платежеспособности компании. Стоит отметить, что именно совокупность пяти значений определяет вероятность банкротства по модели Бивера. Нормативные значения коэффициентов у нас есть. Выполним расчет в Excel и сделаем выводы.

Пример расчета в Excel

Итак, несмотря на то, что значение коэффициента Бивера находится в «зеленой» зоне, стоит обратить внимание и на другие индикаторы. Первое, что бросается в глаза, – критическое значение показателя кредитного плеча. В самом деле, сумма обязательств составляет более 60% от валюты баланса. Для «зеленой» зоны необходимо значение менее 40%.

С рентабельностью активов все хорошо – эта величина составляет 40% при референсном значении 6%. Коэффициенты текущей ликвидности и рабочего капитала находятся в желтой зоне. Это означает, что при отсутствии грамотного управления финансами, лет через 5 компании грозит потеря платежеспособности.

Какие выводы следует сделать? Ответ напрашивается сам собой: в первую очередь сокращать размер краткосрочных обязательств. Здесь уже надо анализировать структуру кредиторки: что входит в строку с цифрой 71757. Для кредитов банков сумма слишком велика. Скорее всего, имеется большая задолженность перед поставщиками, возможно, частично просроченная. При этом дефицита оборотных средств нет. Следовательно, стоит перенаправить денежные потоки, делая упор на уменьшение задолженности перед кредиторами.

Однако если долг возник непосредственно перед отчетной датой – опасаться не стоит. Возможно, ситуация, отраженная в отчетности, временная. Тогда нужно пересчитать индикаторы спустя несколько месяцев, используя данные на текущую дату.

Кроме того, неплохо бы увеличить собственный капитал. Так как рассматриваемое нами предприятие не является акционерным обществом, сделать это можно только одним способом – увеличить прибыль. Здесь уже необходима грамотная ценовая политика, регулирование издержек, освоение новых рынков.

Пример использования

Предположим, предприятие подает документы в банк для получения кредита на покупку нового оборудования. Представлена бухгалтерская отчетность за 2019 и 2020 годы. По итогам получены следующие данные:

| Наименование показателя | Сумма, тыс. руб. | |

|---|---|---|

| 2019 г. | 2020 г. | |

| Чистая прибыль | 15210 | 16060 |

| Амортизация | 123 | 198 |

| Долгосрочные и краткосрочные обязательства | 59059 | 45056 |

| Активы | 77200 | 85210 |

| в т.ч. внеоборотные активы | 11560 | 13220 |

| Собственный капитал | 18141 | 40154 |

| ROA | 0,20 | 0,19 |

| FL | 0,77 | 0,53 |

| WC | 0,09 | 0,32 |

| Ктл | 1,11 | 1,60 |

| BR | 0,26 | 0,36 |

Итак, ситуация аналогична той, что мы рассмотрели в примере выше: коэффициент Бивера и рентабельность активов – в зеленой зоне, индикатор кредитного плеча – в красной.

Какие выводы следует сделать специалисту банка?

Во-первых, запросить дополнительные данные. Мы видим, как увеличился собственный капитал в 2020 г. Это произошло из-за дополнительной эмиссии ценных бумаг. А вот чистая прибыль подросла, но незначительно. Следовательно, высоких дивидендов ждать не стоит.

Сумма обязательств снизилась. Чтобы понять, почему коэффициент финансового левериджа в красной зоне, следует запросить развернутые данные по кредиторской задолженности потенциального заемщика на текущую дату. Вот какие цифры были представлены на конец февраля 2021 года:

| Наименование долга | Сумма, тыс. руб. |

|---|---|

| Задолженность перед поставщиками | 31219 |

| Задолженность по оплате труда | 1230 |

| Прочие дебиторы и кредиторы | 52 |

| ИТОГО: | 32501 |

Итак, если мы посчитаем показатель финансового левериджа на текущую дату, то получим данные:

\[ FL=32501 / 85210=0,38. \]

Это значение находится уже в пограничной зоне (для финансово устойчивых компаний максимальное значение 0,37).

Кроме того, нельзя не отметить тот факт, что на конец февраля отсутствует задолженность по налогам, хотя срок уплаты налога на прибыль еще не наступил. Одним из признаков грядущего банкротства является факт просроченной задолженности перед бюджетом.

Сущность модели банкротства Бивера состоит в том, чтобы оценить компанию с точки зрения потери платежеспособности в обозримом будущем. В нашем примере все показатели со временем только улучшаются.

На основании всех этих данных предприятие можно оценить по модели Бивера как потенциально надежного заемщика, и принять положительное решение о предоставлении займа.

Модель Альтмана

Модель Альтмана – это формула, предложенная американским экономистом Эдвардом Альтманом, которая прогнозирует вероятность банкротства предприятия.

Анализ модели Альтмана производится в программе ФинЭкАнализ в блоке Модели оценки вероятности банкротства предприятия.

Модель Альтмана – что показывает

Модель Альтмана, показывающая вероятность банкротства, построена на выборе из 66 компаний – 33 успешных и 33 банкрота. Модель предсказывает точно в 95% случаев.

Самой простой является двухфакторная Модель Альтмана. Для нее используются два ключевых показателя: показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они перемножаются на соответствующие константы – определенные практическими расчетами весовые коэффициенты (a, b, y).

Формула двухфакторной Модели Альтмана

Так как двухфакторная модель не обеспечивает комплексную оценку финансового положения предприятия, аналитики чаще используют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет собой линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования совокупности компаний.

Формула пятифакторной Модели Альтмана

Z5= 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + 0,6 * X4 + 0,999 * X5

где:

- X1 – оборотный капитал / сумма активов предприятия,

- X2 – нераспределенная прибыль / сумма активов предприятия,

- X3 – прибыль до налогообложения / общая стоимость активов,

- X4 – рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств,

- Х5 – объем продаж / общая величине активов предприятия.

В результате подсчета Z – показателя делается заключение:

- 2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

- Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Позже была получена модифицированная пятифакторная модель Альтмана для компаний, акции которых не котируются на бирже:

Формула модифицированной пятифакторной Модели Альтмана

Z модифицированная = 0,717 * X1 + 0,847 * X2 + 3,107 * X3 + 0,42 * X4 + 0,995 * X5

где Х4 – балансовая стоимость собственного капитала / заемный капитал (обязательства).

- Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

- Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Далее:

- модель Дюпона,

- модель Лиса,

- модель Таффлера,

- модель Сайфуллина,

- модель Фулмера,

- модель Гордона,

- модель Зайцевой,

- модель Спрингейта.

Синонимы

Z-счет Альтмана

Еще найдено про модель альтмана

- Финансовая диагностика российских предприятий с применением модели Альтмана для развитых и формирующихся рынков В России дискриминантные хорошо известны и широко применяются на практике Однако их релевантность нередко подвергается сомнению

- Оценка риска вероятности банкротства с помощью logit-моделей В России среди MDA-моделей прогнозирования риска банкротства часто используют двух- и пятифакторные которые имеют множество недостатков Условия функционирования российских предприятий нередко отличаются от западных Экономическая

- Актуальные вопросы и современный опыт анализа финансового состояния организаций – часть 5 Ввиду чего зарубежными аналитиками используется пятифакторная Z5 Z5 1,2X1 1,4X2 3,3X3 0,6X4 0,999X5, 41 где X1 оборотный капитал к

- Векторный метод прогнозирования вероятности банкротства предприятия Z-счет Э пятифакторная Э семифакторная Э коэффициент У Бивера Д Коннана – М

- Какая модель лучше прогнозирует банкротство российских предприятий? К В Шамшев заявил что по признаки банкротства выявлены у 40% компаний 8 из 20 крупнейших имеют признаки банкротства

- Сбалансированность платежеспособности предприятия и ликвидности его финансовых ресурсов Экономисты из разных стран на практике проверяющие множество методов апробировали и применив ее к разным периодам времени После внесения незначительных корректив в предложенную Альтманом

- Разработка моделей прогнозирования банкротства российских предприятий для отраслей строительства и сельского хозяйства С 28-35. Проанализируем подробно результаты обеспечивает общую точность прогноза в 64,1% случаев для предприятий строительства и 62,7% –

- Анализ финансового состояния с целью определения кредитоспособности организации Колышкин Рассмотрим методику определения вероятности банкротства на примере как наиболее известной Z-модель выглядит следующим образом 4, с 131 Z5 1.2

- Результативность применения кейс-метода в оценке риска банкротства организации В частности студенты пришли к выводу что в настоящее время является наиболее известной но Z-коэффициент имеет общий серьёзный недостаток -по

- Диагностика банкротства сельскохозяйственного предприятия с учетом международного опыта Саратовской области по пятифакторной за 2013-2015 гг Коэффициенты 2013 г 2014 г 2015 г Отношение 2015 г

- Методы прогнозирования вероятности банкротства организации Рентабельность вложений в предприятие 19,4 представляет собой пятифакторную построенную по данным успешно действующих и обанкротившихся промышленных предприятий

- Антикризисное управление как инструмент финансовой стабилизации предприятия При построении обследовал 66 предприятий половина из которых обанкротилась в период между 1946 и 1965

- Совершенствование подходов и методик анализа финансового состояния предприятия С этой точки зрения интересен прогностический потенциал существующих методов среди которых наиболее известными и широко применяемыми по крайней мере в учебных целях являются методы прогнозирования вероятности утраты платежеспособности пятифак-торная Бивера а также методика оценки финансового состояния применяемая арбитражными управляющими Как показало

- Как спрогнозировать банкротство дебитора Двухфакторная – один из самых простых способов оценить вероятность банкротства потенциального покупателя И главное

- Анализ эффективности применения Z-счета Альтмана при диагностике банкротства российских компаний в условиях кризисных явлений в экономике Для анализа банкротства предприятия мы используем и проанализируем показатели компании за 2013-2014 гг В западной практике финансово-хозяйственной деятельности для

- Индекс кредитоспособности Анализ производится в программе ФинЭкАнализ в блоке оценки вероятности банкротства предприятия Результаты многочисленных

- Оценка вероятности банкротства компании ООО «Криотерм» в условиях современной экономики Таблица 3 – Расчет вероятности банкротства по двухфакторной Показатель Код 2013 2014 Коэффициент текущей ликвидности Ктл 1,76 1,58 Заемный капитал ЗК

- Методика управления дебиторской задолженностью предприятия с учетом рисков Двухфакторная 1 2. Пятифакторная 2 3 Р Таффлера 2 4. Модель

- Оценка вероятности банкротства Программа ФинЭкАнализ производит оценку вероятности банкротства предприятий используя следующие методы пятифакторную модифицированную пятифакторную Фулмера Стрингейта Лиса и Таффлера Дополнительно

- Модель Спрингейта Спрингейтом в 1978 году на основании и пошагового дискриминантного анализа была разработана прогнозирования вероятности банкротства предприятия В процессе

История

Эдвард Альтман, американский экономист, работал над своей моделью с 1946 по 1965 год. За эти годы он изучил 66 компаний и связанные с их деятельностью 22 финансовых коэффициента. После этого использовал множественный дискриминантный анализ для определения весовых коэффициентов.

Именно Альтман был новатором в применении MDA-анализа, впервые предложенного другим американским экономистом Фишером, для оценки риска банкротства.

По количеству используемых при расчете коэффициентов выделяют следующие модели:

- Двухфакторная;

- Четырехфакторная;

- Пятифакторная;

- Семифакторная;

Впервые модель Альтмана была опубликована в 1968 году в статье «Financial ratios, discriminant analysis and forecast of corporate bankruptcy» (“Финансовые коэффициенты, дискриминантный анализ и прогноз банкротства корпораций”).

Двухфакторная модели Альтмана

Изначально свет увидела двухфакторная модель оценки несостоятельности предприятия. Надо отметить, что до сих пор она остаётся одной из самых простых и наглядных, основываясь только на двух показателях:

- Коэффициенте текущей ликвидности;

- Удельном весе заёмных средств.

Про весовые значения коэффициентов и постоянную величину, фигурирующую в двухфакторной модели, известно только то, что они найдены эмпирическим путем.

Формула двухфакторной модели Альтмана:

Z = -0,3877 – 1,0736 × X1 + 0,0579 × X2

Где:

- X1 — коэффициент текущей ликвидности (Current liquidity ratio = Current assets/ Current liabilities);

- X2 — коэффициент капитализации (Capitalization ratio = (Long-term liabilities + Short-term liabilities) / Equity );

Если Z > 0, то ситуация в компании критическая и вероятность банкротства высока.

Двухфакторная модель Атмана чаше всего применяется для экспресс-анализа компании. Будучи предельно простым, этот метод позволяет с высокой точностью описать финансовое развитие предприятия на срок около двух лет.

Она так же хорошо подходит для сравнительного анализа, когда нужно проанализировать несколько предприятий одной отрасли и оценить их риски несостоятельности относительно друг друга.

Её очевидным минусом является очень низкая точность прогнозирования на более длительные сроки. Возможно, причина в том, что она не принимает во внимание ни выручку, ни прибыль предприятия.

Двухфакторная не модифицированная модель Альтмана показывает гораздо более низкую эффективность на развивающихся рынках.

В России эту модель подробно исследовала М. А. Федотова. Она предложила добавить к двухфакторной модели Альтмана ещё один показатель, а именно, показатель рентабельности активов (ROA).

Модель Альтмана пытались и пытаются улучшить многие экономисты, создавая на её основе свои собственные скрининг модели.

Пятифакторная модель Альтмана

В том же, 1968 году, Альтман году предложил более сложную, пятифакторную модель, для анализа риска банкротства компаний, акции которых котируются на бирже. Это одна из самых популярных моделей Альтмана.

Формула пятифакторной модели Альтмана:

Z = 1,2 × X1 + 1,4 × X2 + 3,3 × X3 + 0,6 × X4 + 0,999 × X5

Где:

- X1 — оборотный капитал/активы предприятия (Working Capital / Total Assets);

- X2 — нераспределенная прибыль/активы предприятия (Retained Earnings / Total Assets);

- X3 — прибыль на налогообложения/активы предприятия (Earnings Before Interest and Taxes / Total Assets);

- X4 — рыночная стоимость акций/балансовая стоимость всех обязательств (Market Value of Equity / Total Liabilities);

- X5 — объём продаж/активы предприятия (Sales / Total Assets);

Как интерпретировать значения пятифакторной модели Альтмана:

- Z от 1,81 до 2,77 — вероятность финансовой несостоятельности компании от 30 до 50%;

- Z от 2,77 до 2,99 — вероятность банкротства составляет от 15 до 20%;

Точность прогноза пятифакторной модели Альтмана составляет 95% в течение года и 83% в течение двух лет. И это один из самых высоких показателей для такого типа моделей.

В 1983 году в статье Э. Альтмана «The Difficulties of Corporate Finance» («Трудности корпоративных финансов») была опубликована модель для предприятий, акции которых не котируются на фондовой бирже.

Формула для компаний, акции которых не котируются на фондовой бирже:

Z = 0,717 × X1 + 0,847 × X2 + 3,107 × X3 +0,42 × X4 + 0,995 × X5

Где:

- X4 — балансовая стоимость собственного капитала/заёмный капитал (book value of equity / debt capital);

Альтман представил модель для трех зон:

- 1.23 < Z < 2.9 — зона неопределённости;

Точность пятифакторной модифицированной модели Альтмана составляет 90,9% при прогнозировании банкротства предприятия за год до его наступления.

Модель Альтмана для непроизводственных компаний

В 1993 году Альтман продолжил свои исследования и пересмотрел модель для непроизводственных компаний. (Альтман Э., «Корпоративный финансовый кризис и банкротство»).

Альтман исключает показатель X5 (коэффициент оборачиваемости активов) из Z-счета, оставив три первые переменные неизменными, но весовые коэффициенты пересчитываются заново. Именно коэффициент оборачиваемости активов определял большой разброс значений на выходе из-за высокой зависимости от отраслевой специфики.

Формула Z-модели Альтмана для непроизводственных компаний:

Z = 6.56 × X1 + 3.26 × X2 + 6.72 × X3 + 1.05 × X4

Где:

- X1 — Оборотный капитал / Активы (Working Capital / Assets, Working Capital / Total Assets);

- X2 — Нераспределенная прибыль / Активы (Retained earnings / Assets);

- X3 — Прибыль до налогообложения / Активы или EBIT / Активы (Profit before tax / Assets или EBIT / Assets);

- X4 — Собственный капитал / Обязательства (Equity / Liabilities).

Заключение о Z-модели Альтмана для непроизводственных компаний:

- Z ≤ 1,1 — ситуация критическая, организация с высокой вероятностью обанкротится;

- Z ≥ 2,6 — нестабильная ситуация, вероятность банкротства организации невелика, но не исключена;

- Z от 1,10 до 2,6 — низкая вероятность банкротства организации;

Модифицированная четырёхфакторная модель Альтмана

В 2003 году вышла статья Альтмана «Credit Risk Management: The Challenge for the New Millennium» («Управление кредитным риском: Вызов новому тысячелетию»). В ней Альтман признавал низкую прогнозную эффективность своей модели для развивающихся рынков и предложил новую модифицированную модель, разработанную совместно с Хартцеллом и Пеком. Эта модель прошла тестирования на компаниях из Мексики, Аргентины и Бразилии.

Альтман предложил добавлять к четырехфакторной модели коэффициент 3,25.

Формула модифицированной четырёхфакторной модели Альтмана:

Z = 3,25 + 6,56 × X1 + 3,26 × X2 + 6,72 × X3 + 1,05 × X4

Где:

- X1 — оборотный капитал/сумма активов (Working Capital / Assets);

- X2 — нераспределенная прибыль/сумма активов (Net Income / Assets);

- X3 — операционная прибыль/сумма активов (Profit before taxes and interest / Assets);

- X4 — рыночная стоимость акций/обязательства (Market value of shares / Liabilities);

Зоны оценки варьируются, как и в четырехфакторной модели:

- 1.1 < Z < 2.6 — “серая” зона или зона неопределенности;

Модель Альтмана-Сабато

В 2007 году Э. Альтман и Д. Сабато в своей статье «Modeling Credit Risk for SMEs: US Market Data» («Моделирование кредитного риска для МСП: данные рынка США») представил модель, разработанную на основе выборки из 120 обанкротившихся и 2010 успешно функционирующих малых предприятий в США.

Модель Альтмана-Сабато для малых и средних предприятий создавалась а соответствии с Basel II capital Accord (Базельское соглашение по капиталу) и получила название “Logit-model”.

P = 1/ (1+ e-Y) Y = 4,28 + 0,18 × X1 — 0,01 × X2 + 0,08 × X3 + 0,02 × X4 + 0,19 × X5

Где:

- X1 — прибыль до налогообложения/активы (Profit before taxes and interest / Assets, EBITDA / Total Assets );

- X2 — обязательства краткосрочные/капитал (Short Term Liabilities / Equity, Short Term Debt / Equity Book Value);

- X3 — чистая прибыль/активы (Net Income / Assets , Retained Earnings / Total Assets);

- X4 — денежные средства/активы (Cash / Assets, Cash / Total Assets);

- X5 — не облагаемая налогом прибыль/%% к уплате (Profit before taxes and interest / interest payable , EBITDA / Interest Expenses);

Интерпретация значений вероятности банкротства модели Альтмана-Сабато:

- 0,4 — 40% вероятности банкротства;

- 0,9 — 90% вероятности банкротства;

- 0,5 — предприятие можно отнести к категории финансово нестабильных;

Альтман изучил 11 компаний с рейтингом “ААА” и обнаружил, что среднее значение Z для них составляет 5,02, а стандартное отклонение -1,5. Это означает, что если компания имеет значение Z от 3,52 до 6,52, то она имеет рейтинг по шкале S&P – ААА.

Оценка предприятия по модели Альтмана тесно связана с кредитным рейтингом.

Кредитный рейтинг присваивается рейтинговым агентством, когда оценка по модели Альтмана может быть произведена самим предприятием, что очень удобно. Значение Z-балла напрямую коррелирует со значением рейтинга международных рейтинговых агентств. Так компания Microsoft имеет Z – Score 5,93 и рейтинг Moody`s – Aaa. А компания Burger King Z – Score = 2,61 и рейтинг B2.

Интересно, что в 2007 году Альтман подсчитал, что медианный Z-score составил 1,81. Реальные кредитные рейтинги этих компаний были эквивалентны B. Это указывало на то, что 50% фирм должны были иметь более низкие рейтинги, чем они имели на тот момент.

Расчёты Альтмана привели его к мысли о скором кризис и обвале на кредитном рынке. Альтман считал, что кризис будет вызван корпоративными дефолтами, но кризис начался с ипотечных ценных бумаг. Но кое в чём он оказался прав: 2009 стал вторым по величине в истории по количеству объявленных дефолтов.

Семифакторную модель

В 1977 году Альтман опубликовал семифакторную модель. Но в связи со сложностью расчётов, сейчас она практически не применяется, не смотря на то, что позволяет делать пятилетний прогноз финансового состояния предприятия с вероятностью около 70%.

Применение модели Э. Альтмана

Впервые о так называемой Z-модели, позволяющей с высокой степенью вероятности распознать риск банкротства, стало известно в 1968 году. Тогда профессор одного из университетов Нью-Йорка Эдвард Альтман впервые опубликовал свою методику. Представленная модель оценки финансового состояния фирм родилась в результате дифференциального анализа деятельности американских предприятий, которые потерпели финансовый крах за 5-летний промежуток времени.

Изначально была представлена двухфакторная формула расчета вероятности несостоятельности предприятия, разработанная для фирм, продающих свои акции на биржевых торгах. Следом за ней состоялась презентация пятифакторной модели профессора Альтмана, позволяющая диагностировать состояние дел компаний, взяв за базу основные финансовые показатели. Спустя 15 лет экономистам была представлена формула Альтмана, разработанная для предприятий, ценные бумаги которых не продавались на рынке. Эта формула расчета оказалась более пригодной для применения в России и стала базой для разработки отечественных методик оценки вероятности банкротства.

Математическая модель Альтмана позволяет оценить следующие показатели экономического здоровья субъекта хозяйствования.

- Уровень угрозы наступления несостоятельности компании.

- Степень финансовой устойчивости фирмы.

- Качество управления юрлицом.

- Позиция предприятия среди конкурентов.

- Запас прочности субъекта.

Как демонстрирует методика Альтмана, вероятность банкротства наиболее показательна за два года до окончательного разорения компании.

https://youtube.com/watch?v=nwCbxqk9pLw%3Ft%3D68s

Формула Эдварда Альтмана

Двухфакторная модель американского ученого основана на применении финансовых коэффициентов и имеет следующий вид:

Z = — 0,3877 – 1,0738X1 + 0,0579X2,

где значение X1 выражает коэффициент текущей ликвидности;

переменная X2 означает коэффициент капитализации;

итоговое значение Z — степень опасности банкротства для фирмы.

Если результат Z менее нуля, то вероятность наступления неплатежеспособности составляет менее 50%, и чем меньше итоговый показатель, тем в меньшей степени возможно наступление финансового краха в принципе.

Когда показатель Z равен нулю, владельцам предприятия стоит проанализировать свою деятельность и начать изыскивать средства для борьбы с кризисом, так как вероятность наступления банкротства составляет 50%.

Если же полученный результат больше нуля, это серьёзный повод для беспокойства.

Пятифакторная модель расчета возможного банкротства Эдварда Альтмана, применяемая для юр лиц, акции которых котируются на биржевом рынке, выражена следующей формулой:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + X5,

где значение X1 выражает соотношение оборотного капитала предприятия к общим активам;

X2 — отношение чистой прибыли к валовым активам;

X3 — валовая прибыль до налогообложения разделённая на количество общих активов;

X4 — соотношение величины собственного капитала к совокупному размеру долгосрочных и краткосрочных обязательств;

X5 — коэффициент оборачиваемости активов.

В случае, когда полученный показатель Z составляет не менее 2,99, то в ближайшие два года несостоятельность предприятию не грозит.

Если итоговый результат составляет от 2,77 до 2,9915, то возможность наступления банкротства составляет 1:5.

Значение, колеблющееся в диапазоне от 1,81 до 2,7735, означает 50% вероятность наступления неплатежеспособности.

Показатель менее 1,8 — самый опасный, при котором шансы разорения предприятия составляют от 80 до 100%.

Для фирм, которые не торгуют своими ценными бумагами, разработано такое выражение, применяемое для финансового анализа:

Z = 0,717X1 + 0,847X2+ 3,107X3 + 0,42X4 + 0,9998X5,

где X4 выражает соотношение собственных средств к заемным.

Существует и семифакторная модель оценки финансовой устойчивости компаний Эдварда Альтмана, но она редко применяется в силу сложности расчета.

Российские экономические модели прогнозирования несостоятельности компаний

В силу того, что государственная экономическая политика имеет свою специфику (недоступность информации, особенности системы налогообложения, незрелый рынок недвижимости) модель расчета вероятности банкротства профессора Э. Альтмана в первоначальном виде в России не прижилась. Из предложенных формул отечественными экономистами использовалась лишь одна — пятифакторная модель.

Первые попытки расчетов на основе этой модели были проведены экономистами в 1992 году. Позже выяснилось, что модель Альтмана показательна только при использовании в отношении крупных фирм, тогда как результат прогнозирования банкротства небольших компаний был достаточно низкий.

Методики вероятности банкротства Альтмана стали плацдармом для экономических наработок ученых постсоветского пространства. Благодаря схожести экономического поведения все представленные российские методики оценки вероятности банкротства нашли свое применение. Самыми востребованными и показательными среди моделей прогнозирования банкротства являются.

- Методика Ковалева, благодаря которой финансовая устойчивость отечественных компаний диагностируется путем изучения данных бухгалтерского баланса юридического лица.

- Модель банкротства Пареной-Долгалева. Российская методика может быть применена в том случае, если в деятельности предприятия уже присутствуют признаки кризиса.

- Шестифакторная методика оценки вероятности банкротства Зайцевой, в большей степени подходящая для анализа и прогноза в отношении производственных компаний.

- Математическая модель диагностики состояния предприятий РФ, предложенная экономистом из Беларуси Савицкой.

- Методика, разработанная учеными Казанского университета для определения класса кредитоспособности юридических лиц.

- Метод оценивания вероятной несостоятельности Давыдова-Беликовой, основанный на мониторинге деятельности российских торговых компаний.

Такое количество моделей для прогнозирования вероятности банкротства предприятия позволяет выбрать и применить работающую в каждом конкретном случае формулу. А проведение регулярного анализа финансового состояния юридического лица позволит вовремя заметить опасность кризиса и предпринять адекватные меры для его предотвращения.

Понятие и виды моделей Альтмана

Анализ экономических и отчетных показателей исследуемых компаний позволил объединить разные факторы и установить их взаимозависимость, в результате чего стало возможно предсказывать вероятность банкротства компании в течение года с точностью от 72 до 96 процентов.

Коэффициенты (факторы) К в моделях Альтмана – это функции от финансовых показателей конкретной фирмы. По количеству используемых при расчете коэффициентов выделяют следующие модели:

- двухфакторные;

- четырехфакторные;

- пятифакторные;

- семифакторные.

Каждая из моделей имеет свою область применения и предсказательную силу, но в целом модели Альтмана хорошо применимы при однородности событий, предшествующих банкротству, и типичности поведения компании среди своих конкурентов в отрасли.

Двухфакторная модель

Данная модель позволяет приблизительно оценить вероятность банкротства по объему активов и долговой нагрузки.

Формула модели:

Z = -0,39 – 1,073 * К1 + 0,058 * К2, где:

- К1 – фактор текущей ликвидности, равный отношению суммы активов к объему краткосрочных кредитов;

- К2 – коэффициент самофинансирования, равный отношению суммы долгосрочных и краткосрочных займов к стоимости основных активов.

Если Z>0, вероятность банкротства меньше 50%. Если Z=0, шансы компании выжить или обанкротиться примерно равны. При значениях Z<0 вероятность несостоятельности больше 50%.

Двухфакторная модель хорошо подходит для сравнительного анализа, когда нужно проанализировать несколько предприятий одной отрасли и оценить их риски несостоятельности относительно друг друга.

Четырехфакторная модель

Данная модель применяется для оценки вероятности банкротства юрлиц, занимающихся торговлей или оказанием услуг, но не производящих собственные товары.

Формула модели:

Z = 6,56 * К1 + 3,26 * К2 + 6,72 * К3 + 1,05 * К4, где:

- К1 – отношение оборотного капитала к балансовой стоимости актива;

- К2 – отношение чистой прибыли к стоимости актива;

- К3 – отношение операционной прибыли к стоимости актива;

- К4 – отношение собственного капитала к объему всех обязательств.

Красная зона значений Z (высокая вероятность банкротства) находится в пределах от 0 до 1,1, зона неопределенности – в интервале от 1,1 до 2,6, а при значениях Z выше 2,6 вероятность банкротства низкая.

Для российских фирм Альтман доработал четырехфакторную модель, добавив константу:

Z = 6,56 * К1 + 3,26 * К2 + 6,72 * К3 + 1,05 * К4 + 3,25.

Пятифакторная модель

Данная модель применяется для оценки вероятности банкротства акционерных обществ, размещающих акции на открытых биржах.

Формула модели:

Z = 1,2 * К1 + 1,4 * К2 + 3,3 * К3 + 0,6 * К4 + К5, где:

- К1 – отношение оборотного капитала к стоимости активов;

- К2 – отношение чистой прибыли к стоимости активов;

- К3 – отношение операционной прибыли к активам;

- К4 – отношение стоимости акций на рынке к сумме кредитных обязательств;

- К5 – отношение суммы выручки к активам.

При значениях Z ниже 1,8 фирме грозит банкротство. Если Z больше 2,9, то банкротство фирме в ближайший год не грозит. Нахождение Z между 1,8 и 2,9 говорит о неопределенной ситуации – вероятность банкротства зависит от особенностей конкретного акционерного общества. Точность данной модели составляет от 84 до 96 процентов.

Если компания не является акционерным обществом или не размещает свои акции на открытых биржах, то формула для пятифакторной модели такая:

Z = 0,717 * К1 + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,998 * К5, где:

- коэффициент К4 равен отношению собственного капитала к сумме заемных средств, а остальные коэффициенты рассчитываются, как в формуле выше.

Зеленая зона показателя Z для неакционерных компаний находится также выше значения 2,9, а зона неопределенности – при нахождении Z в пределах от 1,23 и 2,9. При значениях Z меньше 1,23 фирму ожидает банкротство в течение года с вероятностью 90%.

Семифакторная модель

Модель применяется для составления наиболее точного прогноза и позволяет предсказать банкротство с точностью до 70% в течение 5 лет.

Формула модели:

Z = 3,3 * К1 + 0,1 * К2 + 1,4 * К3 + 0,2 * К4 + 0,5 * К5 + 2,1 * К6 + 0,9 * К7, где:

- К1 – отношение прибыли до вычета налогов к стоимости активов;

- К2 – отношение чистой нераспределенной прибыли отчетного года к такой прибыли года, предшествующего отчетному;

- К3 – отношение прибыли до вычета налогов и процентов к сумме такого вычета;

- К4 – отношение нераспределенной прибыли к стоимости активов;

- К5 – отношение суммы оборотных активов к размеру действующих краткосрочных займов;

- К6 – отношение цены акций компании на бирже к сумме всех обязательств;

- К7 – отношение годовой выручки к суммарной стоимости активов.

Коэффициент К2 иллюстрирует рост или падение прибыльности по отношению к прошедшему году. Данный показатель можно отдельно рассчитывать для нескольких лет, вычисляя среднее арифметическое значение для более точного расчета вероятности банкротства.

Оценку долговой нагрузки показывает коэффициент К3, который не встречается в других вариантах модели Альтмана. Он позволяет определить в том числе качественный уровень зависимости от заемных средств и сравнить его с таковым у других аналогичных компаний.

При расчете коэффициента К6 нужно использовать среднерыночную стоимость акций, а если компания не размещает акции на бирже или не является акционерным обществом, то вместо стоимости акций берется балансовое значение собственного капитала, но применение семифакторной модели для неакционерных компаний снижает точность прогноза.

Пограничные значения Z являются коммерческой тайной, но сохраняется справедливая для других моделей Альтмана тенденция – при возрастании Z вероятность банкротства уменьшается и с определенных значений стремится к нулю, но для развивающихся стран и стран СНГ, где большое влияние имеют внешние факторы, вероятность банкротства не падает ниже 5-10% при любых значениях Z.

https://youtube.com/watch?v=8yXdreBVvuM%3Ffeature%3Doembed

What can I do to prevent this in the future?

If you are on a personal connection, like at home, you can run an anti-virus scan on your device to make sure it is not infected with malware.

If you are at an office or shared network, you can ask the network administrator to run a scan across the network looking for misconfigured or infected devices.

Cloudflare Ray ID: 73437d66ffe2b93c

•

•

Performance & security by Cloudflare

1,2A + 1,4B + 3,3C + 0,6D + 1E

A = разница краткосрочных активов и краткосрочных обязательств / общие активы

B = нераспределенная прибыль после выплаты дивидендов / общие активы

C = прибыль до уплаты процентов и налогов / общая сумма активов

D = текущая рыночная стоимость капитала / общая сумма обязательств

E = выручка от продаж / общие активы

Исходя из коэффициентов в формуле, видно, что наибольший вес Альтман уделяет прибыли до уплаты процентов и налогов. По своей сути это близко к операционному денежному потоку, который указывает на сумму денег, которую компания приносит от своей текущей, регулярной деятельности.

При расчетах по модели Альтмана ключевыми значениями являются 1,8 и 3.

Если рассчитываемый результат по модели оказался:

• равным и менее 1,8 — это красный сигнал, компания находится в зоне повышенного риска банкротства

• от 1,8 до 3 — это серый сигнал, компания находится в зоне риска банкротства

• равным 3 и выше — это зеленый сигнал, компания вне риска банкротства

Фактом, подтверждающим действенность модели Альтмана, является достижение в 2007 г. среднего значения Z-score в 1,81 для американских компаний. После этого наступил финансовый кризис в 2008 г., а за ним последовала череда дефолтов компаний в 2009 г.

Модель Альтмана Z-score с точностью 72% дает результат при прогнозировании банкротства за два года до его факта.

Сейчас модель Альтмана широко применяется при оценке рисков, наряду с таким показателем как Value at Risk (VaR).

Пример

Для биржевого инвестора приближение к значению 1,8 является тревожным знаком, поэтому эти акции могут подвергнуться распродаже. И наоборот, улучшение коэффициента с приближением к 3 может послужить триггером для покупки акций.

Из-за отраслевых особенностей и различия экономик разных стран модель Альтмана следует использовать с осторожностью. Для более качественного анализа по определению риска банкротства стоит рассматривать широкий набор показателей.

Больше полезной информации для инвесторов вы найдете на BCS Express.

Понятие и применение пятифакторной модели

Альтман проанализировал 22 количественных фактора и выделил на их основе 5 коэффициентов, рассчитываемых, как отношения ключевых финансовых показателей:

- стоимости активов;

- прибыли;

- оборотного капитала;

- объема обязательств и т. д.

К каждому коэффициенту была рассчитана константа, уравновешивающая его влияние на результат расчетов вместе с другими коэффициентами. Вероятность банкротства определяется по числовому диапазону, в котором находится рассчитанный главный фактор Z.

Классическая пятифакторная модель

Классическая модель применяется для определения рисков несостоятельности акционерных предприятий, акции которых торгуются на фондовых биржах.

Вычисление главного фактора производится по формуле:

Z = 1,2 * К1 + 1,4 * К2 + 3,3 * К3 + 0,6 * К4 + К5, где:

- К1 – отношение суммы оборотных средств к стоимости активов;

- К2 – отношение чистой прибыли к стоимости активов;

- К3 – отношение операционных доходов к стоимости активов;

- К4 – отношение рыночной суммарной цены всех акций к объему долговых обязательств;

- К5 – отношение вырученных за весь период средств к стоимости активов.

Числовой диапазон, в котором находится рассчитанный показатель Z, делится на зоны:

- красная зона (высокая вероятность банкротства) – Z меньше 1,8;

- серая зона (вероятность банкротства неопределяемая) – Z в интервале от 1,8 до 2,9;

- зеленая зона (вероятность банкротства низкая) – Z превышает 2,9.

Точность прогноза зависит от специфики компании, и для стран с однородными рыночными процессами прогноз верен в 84-96 процентах случаев.

Помимо рассчитываемого значения Z, коэффициенты модели Альтмана могут также характеризовать финансовое состояние фирмы независимо друг от друга. К1 показывает степень независимости фирмы от кредитных организаций, К3 также показывает независимость, но более универсально – без учета применяемой системы налогообложения.

Коэффициент К4 характеризует запас прочности компании на случай чрезмерного роста обязательств, а К5 является мерой эффективности использования активов для создания дохода.

Пример 1

Акционерное общество имеет долговые обязательства на сумму 4 500 000 рублей, а рыночная стоимость акций равна 7 000 000 рублей, при этом стоимость активов составляет 6 124 000 рублей, объем оборотного капитала – 1 570 000 рублей, нераспределенная прибыль – 650 000 рублей, а операционная прибыль – 584 000 рублей. Выручка за весь период составила 8 000 000 рублей.

Значения коэффициентов:

- К1 = 1570000 / 6124000 = 0,256;

- К2 = 650000 / 6124000 = 0,106;

- К3 = 584000 / 6124000 = 0,095;

- К4 = 7000000 / 4500000 = 1,555;

- К5 = 8000000 / 6124000 = 1,306.

Значение Z равно:

- 1,2 * 0,256 + 1,4 * 0,106 + 3,3 * 0,095 + 0,6 * 1,555 + 1,306 = 2,753.

Z находится в интервале от 1,8 до 2,9 (в зоне неопределенности), и для определения вероятности банкротства нужен дополнительный анализ.

Пятифакторная модель для неакционерных компаний

Для неакционерных компаний пятифакторная модель была модифицирована – расчет коэффициента К4 производится, как частное между объемом собственного капитала и суммой всех обязательств, остальные коэффициенты рассчитываются так же, как и в классической пятифакторной модели.

Значение Z рассчитывается по измененной формуле:

- Z = 0,717 * К1 + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,998 * К5.

Распределение значений Z по зонам:

- Z больше 2,9 – зеленая зона;

- Z в интервале от 1,23 до 2,9 – зона неопределенности;

- Z меньше 1,23 – красная зона (высокие риски банкротства в течение года).

Пример 2

Капитализация фирмы составляет 7 540 000 рублей при объеме кредитных обязательств 4 500 000 рублей. Выручка за весь период составила 6 000 000 рублей, нераспределенная прибыль – 560 000 рублей, а прибыли до вычета налогов – 480 000 рублей.

Значения коэффициентов:

- К1 = (7540000 – 4500000) / 7540000 = 0,403;

- К2 = 560000 / 7540000 = 0,074;

- К3 = 480000 / 7540000 = 0,064;

- К4 = 7540000 / 4500000 = 1,676;

- К5 = 6000000 / 7540000 = 0,796.

Z = 0,717 * 0,403 + 0,847 * 0,074 + 3,107 * 0,064 + 0,42 * 1,676 + 0,998 * 0,796 = 1,627.

Значение Z находится в серой зоне, но ближе к ее нижней границе (1,23), поэтому вероятность банкротства есть, но для точного определения нужны дополнительные исследования финансового состояния фирмы.

Модель Альтмана-Сабато

Данная модель является универсальным способом оценки рисков банкротства, так как по итогам вычислений выдается вероятность банкротства юрлица в процентах. Модель основана на методе логистической регрессии и учитывает сроки долговых обязательств и проценты, начисляемые за использование кредитов.

Вероятность вычисляется по формуле:

А = 1 / (1 + е^(-y)),

Y = 4,28 + 0,18 * К1 – 0,01 * К2 + 0,08 * К3 + 0,02 * К4 + 0,19 * К5, где:

- К1 равен отношению операционной прибыли к сумме активов;

- К2 – отношение краткосрочных обязательств к собственному капиталу;

- К3 – отношение чистой прибыли к стоимости активов;

- К4 – отношение средств на счете компании к стоимости активов;

- К5 – отношение операционной прибыли к процентам по заемным средствам.

е – экспонента, в вычислениях данного типа берется с точностью до шести значащих цифр.

Пример 3

Стоимость активов компании равна 5 690 000 рублей, операционная прибыль составляет 4 600 000 рублей, объем краткосрочных обязательств (3 месяца) равен 7 800 000 рублей при 56% годовых. Чистая выручка составила 5 300 000 рублей, а на счетах размещены средства в размере 3 200 000 рублей:

- К1 = 4600000 / 5690000 = 0,808;

- К2 = 7800000 / 5690000 = 1,371;

- К3 = 5300000 /5690000 = 0,931;

- К4 = 3200000 / 5690000 = 0,562;

- К5 = 4600000 / (7800000 * 0,56 * (3 / 12)) = 4,212.

Y = 4,28 + 0,18 * 0,808 – 0,01 * 1,371 + 0,08 * 0,931 + 0,02 * 0,562 + 0,19 * 4,212 = 11,882.

Вероятность банкротства А = 1 / (1+ 2,71828^(-11.882)) = 0,99, то есть вероятность несостоятельности компании в течение года составляет 99%. По анализу коэффициентов очевиден вывод, что основной причиной банкротства является превышение краткосрочных обязательств над стоимостью всех активов, что является симптомом крупных финансовых проблем.

https://youtube.com/watch?v=rDAyT-oHYZc%3Fstart%3D176%26feature%3Doembed