Содержание

Перечень обязательных документов

Начнем с того, что для подачи на упрощенную процедуру банкротства необходимо соблюдение всего трех условий.

Но эти условия обязательны. Если хотя бы одному пункту из них вы не соответствуете, то идти в МФЦ бесполезно. Вот эти требования:

- Сумма долга, включающая в себя обязательный платеж по кредитам, налоговые и иные задолженности, алименты должна составлять от 50 000 до 500 000 рублей по обязательствам перед всеми кредиторами.

- Исполнительный лист был возвращен взыскателю ввиду невозможности взыскания средств судебным приставом-исполнителем.

- У должника нет имущества, продав которое, можно погасить задолженности, а его доходы не позволяют разработать план реструктуризации долгов.

Следовательно, и список того, какие нужны документы для оформления банкротства, должен подтверждать соответствие заявителя этим условиям. К ним относится:

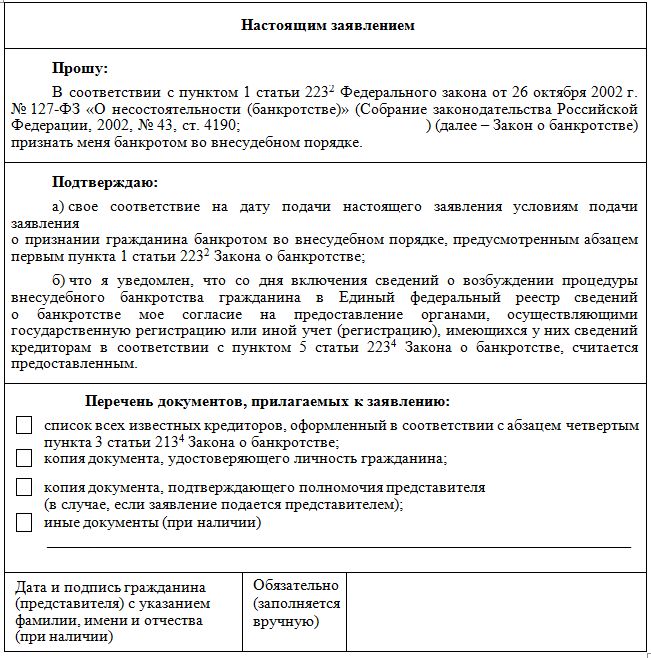

- Заявление на внесудебное банкротство. Составляется оно в соответствии с установленной Минэкономразвития формой и может быть как написано от руки, так напечатано на принтере. В нем указываются реквизиты заявителя, список его долгов и кредиторов, причина признания некредитоспособности.

- Личные документы заявителя. В перечень входит копия паспорта или иного удостоверяющего личность документа, а также копия документа, подтверждающая его место жительства или пребывания.

- Список кредиторов должника. Желательно указывать индивидуальные налоговые номера (ИНН) кредиторов. Взять их можно из договоров кредитования. Этот список представляет собой утвержденное Минэкономразвития приложение к заявлению.

Важно! Если заявление подается в МФЦ не самим должником, а его представителем, то в перечень обязательно нужно добавить нотариально оформленную доверенность на представление интересов и паспорт представителя.

Заявление о внесудебном банкротстве

Документы, подаваемые на бесплатное банкротство через МФЦ, выглядят просто

Но заполнить их правильно не так легко, как это кажется. Сотрудники МФЦ не обязаны проверять ваши документы. И малейшая ошибка в них ведет к отказу в процедуре.

Минэкономразвития предоставляет четкие рекомендации, как заполнить заявление и перечень кредиторов.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб. /мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Дополнительные документы

Чтобы при составлении заявления на банкротство физических лиц через МФЦ по внесудебной схеме минимизировать возможные ошибки, приводящие к возврату заявления сотрудниками МФЦ и отказу в признании банкротом, рекомендуется составлять его с учетом следующих требований.

Необходимо найти и привести данные:

- Договоров кредитования, квитанций из ЖКХ и ФНС, расписок. Так вы безошибочно сможете указать всех кредиторов в заявлении, что важно.

- Рекомендуется взять в банках справки о суммах задолженностей, чтобы верно указать их размер в заявлении. Ведь если будет указана именно сумма первоначального долга, то при внесудебном банкротстве физ. лица спишется только она, и вы не сможете полностью избавиться от проблемного кредита.

- Постановление о прекращении исполнительного производства — взять его копию можно у судебного пристава-исполнителя. Оно послужит подтверждением того, что меры принудительного взыскания применялись, но из-за отсутствия у вас имущества прекращены.

Указанный перечень документов нужен для правильного заполнения заявления. Или если вы решили оформить банкротство через юриста, представляющего ваши интересы — ему они пригодятся для разработки плана по признанию вас финансово несостоятельным.

Куда подать документы на внесудебное банкротство

После того как вы разобрались, какие документы нужны для банкротства в МФЦ и собрали необходимый пакет, нужно их предоставить работникам службы. Самостоятельно заявление о банкротстве можно подать через местный многофункциональный центр «Мои документы» — отделения этой службы есть почти в каждом городе страны.

Чтобы подать документы, необходимо:

- Посетить МФЦ и взять талон в электронную очередь. Некоторые отделения поддерживают предварительную запись через интернет.

- Подать специалисту МФЦ сформированный пакет документов.

- В течение одного рабочего дня работники службы установят обоснованность вашего заявления. Если вы не подпадаете под условия внесудебного банкротства, то документы вам вернут.

- При положительном решении МФЦ в течение 3 дней публикует сведения в федеральном реестре — ЕФРСБ, затем через полгода вас признают банкротом и спишут долги.

Помните! При отказе в принятии заявления повторно подать его в МФЦ можно будет только через месяц. За это время ваши долги могут вырасти и превысить установленный законом полумиллионный порог.

Поэтому стоит заранее заручиться поддержкой опытных кредитных юристов — они знают все об особенностях всех банкротных процедур, и в курсе специфики банкротства физических лиц через МФЦ. Они понимают, какие для этого нужны документы и как правильно их составлять.

Наши юристы подскажут вам, какие документы нужны для банкротства через МФЦ. Они помогут вам с их подготовкой и подачей. Для консультации и сопровождения при банкротстве позвоните нам по телефону или оставьте заявку на звонок специалиста онлайн.

Как подать на бесплатное банкротство физ. лица через МФЦ

Последняя редакция 05 февраля 2022

Время на прочтение 6 минут

- Как подготовиться к внесудебному банкротству физлицОбязательные условияРазмер долгов для внесудебного банкротстваЧто получить от приставов для внесудебного банкротства

- Обязательные условия

- Размер долгов для внесудебного банкротства

- Что получить от приставов для внесудебного банкротства

- Заявление о банкротстве в МФЦ

- Как подать на упрощенное банкротство: инструкцияОграничения и риски при банкротстве через МФЦ

- Ограничения и риски при банкротстве через МФЦ

Банкротство физ. лиц во внесудебном порядке бесплатно признают через МФЦ по заявлению должника. Кто сможет погасить кредиты без суда, и как это сделать?

Как подготовиться к внесудебному банкротству физических лиц

Поправки о внесудебном банкротстве граждан внесены законом 289-ФЗ. Новый закон содержит ряд требований к тем, кто может обанкротиться в МФЦ. Если вы собираетесь банкротиться во внесудебном порядке, нужно соответствовать следующим условиям.

- Закрыты исполнительные производства ч.4 п.1 ст. 46 № 229-ФЗ. Это значит, что кредитор подавал в суд, а затем в Службу судебных приставов. ФССП возбудила дело, но вернула исполнительный лист кредитору по причине отсутствия имущества у должника. Других открытых и неоконченных производств нет.

- Сумма долгов не меньше 50 000 и не больше 500 000 рублей.

- Вы не подавали на банкротство в другие МФЦ или в Арбитражный суд.

Повторное внесудебное банкротство возможно только через 10 лет. То есть если МФЦ признала человека банкротом в 2022 году, то в следующий раз списать долги бесплатно он сможет не раньше 2031 года. Разберемся, как оформить банкротство через МФЦ.

Размер долгов для внесудебного банкротства

Соберите информацию по задолженностям. Позвоните в банки и МФО, в которых брали кредит, изучите письменные претензии — нужно выяснить остаток основного долга и процентов.

Если сумма задолженностей в совокупности вписывается в 50 000-500 000 рублей, то можно обратиться за банкротством через МФЦ.

В эти 500 тысяч рублей включаются все долги:

- алименты;

- долги по ЖКХ;

- налоги и штрафы;

- просроченные кредиты и микрозаймы;

- не просроченные кредиты и займы;

- займы у частных лиц — по расписке и по договору.

Размер долгов проверяют кредиторы, поэтому в заявлении обязательно указывать все займы. Нельзя не указывать ипотеку, чтобы списать долги по потребительским кредитам.

Во-первых, банки могут оспорить такое списание — как во время внесудебной процедуры банкротства, так и в течение 3 лет после нее.

Во-вторых, задолженности, не указанные в заявлении в МФЦ, остаются действующими после внесудебного банкротства! Если вы неправильно укажете сумму долга, остаток придется платить и после завершения процедуры.

Проверьте все кредиты и микрозаймы — не продан ли долг коллекторам.

- Забытые суммы не спишут — вы останетесь с долгом перед коллекторами или микрокредитом, который обрастает процентами.

- Если человек не указал заем или занизил размер долга, и реальная сумма требований к нему более полумиллиона, кредиторы вправе подать в Арбитражный суд на полное банкротство. Это означает повторную проверку и опись имущества, контроль банковских счетов и обвинение в недобросовестности.

Что получить от приставов для внесудебного банкротства

Что смотреть на сайте ФССП

Сначала поверить исполнительные производства на сайте ФССП. Дела должны быть окончены по ч. 4 п. 1 ст. 46 № 229-ФЗ. У вас должно быть Постановление об окончании исполнительного производства в связи с отсутствием имущества. Если нет — уточните информацию у пристава или проверьте на сайте.

Прекращение по п. 3 ч. 1 ст. 46 не подходит, таким должникам придется банкротиться в судебном порядке. На сайте приставов не должно быть сведений о новых производствах или возобновлении старых. Других требований, кроме отсутствия имущества и размера долга, в законе нет.

Когда кредиторов 1-2, можно подготовиться к внесудебному банкротству самостоятельно. Наши юристы готовы бесплатно подсказать, примут ли ваше заявление в МФЦ. Также мы оказываем услугу Проверка перед внесудебным банкротством за 5000 рублей. Это разумно, если много займов в мелких МФО и банках, часть продана коллекторам, и неизвестно, сколько процентов по каждому.

Как подать заявление о банкротстве в МФЦ

В МФЦ прием заявления и дальнейшие проверки осуществляются бесплатно. Потребуется минимальный перечень документов — паспорт и список кредиторов, желательно взять копии и оригиналы СНИЛС и ИНН, чтобы сотрудник проверил данные в заявлении. Если вы подаете документы по месту временной регистрации, то потребуется свидетельство о временной регистрации из паспортного стола, если по прописке — то достаточно штампа в паспорте. Кредитные договоры, справки о доходах, о составе семьи и другие документы не нужны.

Заявление на внесудебное банкротство заполняется в МФЦ, а вот список кредиторов нужно подготовить заранее.

В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота, СНИЛС, ИНН и адрес. Должник может подать заявление лично, а может отправить представителя с доверенностью. Тогда в заявлении укажут паспортные данные представителя. Обязательно сделать перечень кредиторов с их юридическими адресами, контактными данными, ОГРН и ИНН по строгой форме, именно эти долги будут отражены в публикации о вашем банкротстве.

При подаче не уплачивается госпошлина — МФЦ предоставляет услугу на бесплатном основании.

Как подать на упрощенное банкротство

Ниже мы пошагово расскажем, как оформить бесплатное банкротство физического лица через многофункциональный центр.

- Посетить МФЦ по месту постоянной или временной регистрации. МФЦ принимает заявление, вам выдадут расписку.Пример публикации о внесудебном банкротстве

- Далее по Закону о банкротстве через МФЦ происходит онлайн-проверка. МФЦ делает запрос приставам об окончании производств в ФССП. Также проверяют, не подано ли на ваше банкротство в суд или в другое МФЦ.Если человек соответствует требованиям, сведения вносят в реестр ЕФРСБ. Отправляются уведомления в ИФНС, службу приставов, суды и банки, где открыты счета должника. Кредиторов лично никто не уведомляет — они должны самостоятельно отслеживать публикации.

- Далее в течение полугода заявитель числится в Реестре банкротств. В этот период кредиторы проверяют имущество и сделки должника — не скрыл ли он что-нибудь ценное? Возражения относительно внесудебной процедуры подаются в Арбитражный суд того субъекта, где находится МФЦ.

- Если за 6 месяцев не было возражений, материальное положение человека не улучшилось, а кредиторы не нашли спрятанного имущества и не инициировали переход процедуры в суд, человек признается банкротом. Запись об этом публикуют в ЕФРСБ. Долги, которые указаны в списке кредиторов, списываются.

Проверка в ФССП (Дело окончено по п. 4 ч. 1 ст. 46 ФЗ №229, открытых производств нет)

Проверка долгов(от 50 до 500 тыс. руб

Подготовка заявления и списка кредиторов

Паспорт, документ о регистрации, заявление, список кредиторов

Если подает представитель – нотариальная доверенность

МФЦ проверяет дела в ФССП

Заявление соответствует требованиям

Не соответствует требованиям Заявление возвращается должнику

После начала внесудебного банкротства должник никому не платит

Публикация на ЕФРСБ о начале внесудебного банкротства

Кредиторы узнают о намерении списать долг

Кредиторы проверяют имущество должника

При обнаружении ошибок, скрытого имущества кредитор подает возражения в МФЦ

Имущество продадут, долги не спишут

Публикация на ЕФРСБ о признании гражданина банкротом

Кредиторы, которых должник указал в списке, не могут требовать долг

Последствия внесудебного банкротства

3 года нельзя быть в правлении компании

5 лет нельзя быть ИП, если были до банкротства

10 лет нельзя подавать на внесудебное банкротство

Можно брать кредиты, но 5 лет нужно сообщать в заявке о внесудебном банкротстве

Можно работать на госслужбе, в частном секторе, с детьми и мат. ответственностью

Можно открывать счета, заводить карты, приобретать имущество – долги списаны

Ограничения и риски при банкротстве через МФЦ

- Когда идет внесудебное банкротство, человек не может брать кредиты, давать поручительство. Платить кредиты в этот период он тоже не должен.

- В эти полгода кредиторы вправе проверить информацию об имуществе человека. Долевое имущество и общее имущество, нажитое в браке, даже записанное на жену/мужа должно быть продано за долги. Если пристав не учел это имущество, банки вправе жаловаться.

- Если банк найдет имущество для продажи, он подаст возражения в Арбитраж. По законным возражениям суд прекратит внесудебное банкротство через МФЦ и введет процедуру реструктуризации. Если же кредиторы обнаружат ошибки в заявлении — например, сумма долгов больше, чем вы указали, — они обратятся в МФЦ, и дело прекратят без списания долгов.

- После публикации в ЕФРСБ банки, МФО и коллекторы не могут требовать деньги у должника — они должны подать исполнительные листы в ФССП.

Но приставы эту информацию просто учитывают. Ведь имущества нет, а взыскания со счетов банкрота запрещены. В результате внесудебного банкротства долги объявляются безнадежными и списываются.

Услуги по внесудебной процедуре банкротства физ. лиц через МФЦ

5 210 ₽

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

Проверка требований и подготовка документов для МФЦ

15 870 ₽

- Проверка суммы требований, получение официальных претензий

- Проверка по базе ФССП на наличие оснований

- Оценка имущества и сделок — расскажем, что будут проверять кредиторы в ходе бесплатного банкротства

- Составление заявления со списком кредиторов для МФЦ

- Консультация по порядку подачи документов

Анализ сделок перед банкротством

10 340 ₽

- Консультация о сделках, которые могут быть оспорены

- Анализ документов и оценка рисков признания сделок недействительными

- Письменная инструкция — какие документы подготовить, чтобы обезопасить сделку

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Внесудебное банкротство — это возможность списать долги для людей без имущества и доходов. Пока не сложилась судебная практика по оспариванию процедуры и возражениям банков. Списать долги через МФЦ смогут те, кто соответствует требованиям закона №298-ФЗ.

Если вам нужна помощь с долгами, вы хотите понять, как лучше пройти процедуру — обращайтесь, мы предоставим консультации и юридическое сопровождение.

Старший юрист по банкротству физ. лиц

Юрист по банкротству физических лиц

Консультант по банкротству

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Как списать кредиты

Во многих случаях решение о прохождении процедуры банкротства принимается для того, чтобы списать долги: кредиты и проценты по ним, алименты, налоги, займы, долги по ЖКХ или договорам поручительства.

Однако не все так просто. Существуют условия, при которых возможна внесудебная процедура банкротства:

- Размер долга составляет от 50 до 500 тыс. рублей.

- В отношении будущего банкрота с долгами должно быть окончено исполнительное производство. Другими словами, в отношении гражданина судебные приставы должны были открыть дело, однако из-за невозможности погасить долг производство закрыли, а исполнительный документ отправили взыскателю.

- Нет других непрекращенных или неоконченных исполнительных производств.

Если человек подходит под эти требования, то банкротство через МФЦ возможно. В этом случае нужно прийти в МФЦ, написать заявление, где необходимо указать, кому и сколько должен человек. Затем МФЦ проверяет эту информацию в течение трех дней, после чего вносит должника в Единый федеральный реестр сведений о банкротстве.

С этого момента должник официально не обязан платить по долгам (вводится мораторий на удовлетворение требований кредиторов), за исключением:

- Алиментных выплат.

- Долгов кредиторов, не указанных в заявлении.

- Выплат по возмещению вреда жизни и здоровью.

- Долгов по зарплате и выходному пособию.

- Долгов по возмещению морального вреда.

Также после того, как физлицо признано банкротом, кредиторы не смогут направить исполнительные листы в банки, либо другие кредитные организации. Отправить их можно будет только приставам.

Процедура внесудебного банкротства физлица длится полгода. В это время нельзя брать новые кредиты, принимать участие в обеспечительных сделках, быть поручителем. Кредиторы при этом имеют право делать запросы в госорганы, не получая согласия должника.

Если полгода прошло, а процедура банкротства завершена, указанные в заявлении долги подлежат списанию. Все данные передают в Реестр сведений о банкротстве. Пройти процедуру внесудебного банкротства повторно можно будет через 10 лет.

Личный финансовый кризис

Процедуру банкротства в 2022 году упростили также и для помощи людям, оказавшимся в сложной финансовой ситуации. Внесудебная процедура поможет облегчить им жизнь.

Однако у этой процедуры есть и недостатки. Эксперты считают, что самый большой минус – отсутствие арбитражного управляющего, который финансово контролирует должника. В результате претендующий на банкротство человек на самом деле может оказаться вовсе не банкротом.

В каких случаях на должника могут подать в суд

У кредиторов есть право остановить процедуру внесудебного банкротства с помощью заявления в арбитражный суд. Это возможно, если:

- Указанная в заявлении сумма долга оказалась заниженной.

- Найдено имущество, которое утаил человек.

- Сделка должника была признана недействительной в судебном порядке.

- Материальное положение должника улучшилось, и он об этом не сообщил.

- Кредитор не обнаружил себя в списке должников.

Стандартное и упрощенное банкротство

С 2015 года граждане России получили возможность объявлять себя банкротами. Раньше таким правом были наделены только юрлица. Но после введения закона люди не поспешили массово подавать заявления, хотя на это был расчет. И причин тому несколько:

- это сложная процедура, которая занимает минимум 6-8 месяцев;

- процесс требует финансовых вложений. Обычно он обходится в 40 000 — 50 000 рублей;

- ограничение по общей сумме долгов — от 500 000 рублей. Могут рассмотреть заявление и при меньшей сумме, но положительный исход в таком случае встречается редко;

- дело решалось в Арбитражном суде. Если для жителя крупного это не проблема, то в ином случае уже проблематично.

В итоге лишь единицы граждан обращались в Арбитражные суды и становились банкротами. Обычно это были люди с реально большими долгами, для которых финансовые затраты на процедуру с лихвой покрывались суммой списанных долгов. И часто это были в целом состоятельные граждане, которые могли на это потратиться.

Простым людям процедура была недоступна, а именно они больше всех страдали от натиска банков, коллекторов и приставов. Поэтому в 2020 года было введено упрощенное банкротство физических лиц. И теперь это реальная возможность избавится от долгов.

Условия для упрощенного банкротства с 2020 года

Стандартная судебная процедура проходит согласно ФЗ 127. Упрощенное банкротство физических лиц с 2020 года продиктовано ФЗ 289. Это две совершенно разные процедуры. И самое главное — новый закон позволяет гражданам становится банкротами совершенно бесплатно.

Основные условия для проведения упрощенного банкротства физ лиц:

- Общая сумма заявленных долгов находится в рамках 50 000 — 500 000 рублей.

- Списать можно только те долги, в отношении которых пристав закрыл дело.

- Подходят долги перед банками и МФО, по налогам, штрафам ГИБДД и пр.

Что касается алиментов, то избавиться от них с помощью этой процедуры законно невозможно.

Делаем выводы. Упрощенная система банкротства физического лица с 2020 года работает только в отношении долгов, по которым были судебные разбирательства. Приставом было открыто исполнительное производство, которое закрыто за невозможностью взыскания по ст 46 ч 1 п 4.

Что означает ст 46 ч 1 п 4

Это значит, что пристав закрыл дело за невозможностью взыскания, только в этом случае сработает упрощенная система банкротства физических лиц. Пристав не может бесконечно взыскивать долги и вести дело. Если с должника нечего взять, он закрывает производство за невозможностью взыскания как раз по этой статье.

Статья 46 применяется, если с должника нечего взять (нет счетов с поступлением денег, нет официального дохода и подходящего для изъятия имущества), или если невозможно установить местонахождение должника. Чаще всего речь о первом случае.

Стандартно пристав возвращает исполнительный документ взыскателю, но тот вправе вновь направить его в работу. В итогу одно и то же дело может несколько раз открываться и закрываться. И упрощенная процедура банкротства физического лица становится инструментом по прекращению хождения дела туда-сюда.

Упрощенное банкротство физических лиц через МФЦ

Все проводится именно через МФЦ. Причем не важно, где прописан заявитель, можно подать заявление по месту проживания. Пакет документов не сравнить с тем, что требуется при судебной процедуре. В него входят всего 3 пункта:

- Паспорт заявителя, ИНН и СНИЛС.

- Список всех долгов, по которым прекращено исполнительное производство. Составляется гражданином в свободной форме.

- Документ от пристава о том, что исполнительное производство по заявленному делу действительно прекращено.

Посмотреть все открытые в отношении вас производства можно в онлайн-базе ФССП. Там же указаны контакты приставов, которые этими делами занимаются.

Обратите внимание, что аннулирование будет касаться только тех долгов, которые вы указали в заявлении и которые списаны по ст 46. Незаявленные дела (вдруг всплыли позже) в деле участвовать не будут.

Как все проходит

Упрощенное банкротство через МФЦ начинается с факта обращения гражданина. Он приходит с необходимыми документами и списками подходящих долгов, рассказывает о цели визита. Сотрудник МФЦ распечатает бланк заявления, куда нужно внести все данные. Он поможет правильно составить обращение.

Процедура банкротства физического лица через МФЦ:

- Обращение в многофункциональный центр, написание заявления. Здесь выдадут установленную форму, куда нужно занести все долги.

- В течение 3 рабочих дней все сведения проверяются. Если все действительно так, если производства действительно закрыты по ст 46 и пока что больше не возобновлялись, дело идет дальше. Заявитель вносится в реестр банкротов.

- Само упрощенное внесудебное банкротство длится 6 месяцев. За это время за должником наблюдают, ищут его имущества, прослеживают сделки. Если ничего не будет найдено, долги окончательно спишутся.

Во время разбирательства дела не могут снова открываться. Если речь о кредитных и налоговых долгах, пени и иные начисления по ним полностью приостанавливаются.

Имущество и доходы должника

Касательно имущества есть важные моменты. Если в ходе полугодовой проверки будет найдено ценное имущество, подлежащее взысканию, или обнаружатся легальные доходы, банкротство будет невозможно. Проще говоря, получается, что пристав “проморгал” это и закрыл дело незаконно. Поэтому оно вновь может быть открыто по заявлению собственника долга.

Аналогично: если за эти 6 месяцев обнаружится, что гражданин приобрел ценное имущество или стал получать легальный доход, банкротство не будет одобрено. Кроме того, на этот период гражданину запрещено брать кредиты и становиться поручителем.

Что будет после банкротства

Если все пройдет успешно, заявленные исполнительные производства больше не будут открываться, долги списываются. Но закон об упрощенном банкротстве физических лиц говорит о некоторых ограничениях, которые будут касаться гражданина.

В целом, для обычного человека они совсем не критичны. В течение следующих 5 лет нельзя брать новые кредиты, не сказав кредитору, что ранее было проведено банкротство. Нельзя в течение 3 лет занимать управленческие должности у юрлиц, в течение 10 лет появляться в органах управления кредитной организации, 10 лет — НПФ, страховых компаний, ПИФов, инвестиционных фондов.

Упрощенный порядок банкротства физического лица — это действительно выход для многих должников. Процедура не сложная и бесплатная, она по силам многим гражданам. Ну а если суммарный долг превышает 500 000, тогда подойдет только стандартный судебный порядок.

Частые вопросы

Как проходят упрощенные процедуры банкротства, если кратко?

Нужно обратиться в МФЦ по месту проживания, предоставить необходимые документы и ждать проверку сначала 3 дня, потом еще полгода.

Распространяется ли упрощенная схема банкротства физических лиц на ИП?

Да, если гражданин является индивидуальным предпринимателем, он тоже может подать заявку на списание долгов по ФЗ 289. Если гражданин перестал быть ИП в течение года перед подачей заявки, он не может становиться предпринимателем в течение 5 лет после получения статуса банкрота.

Сколько долгов в итоге можно списать?

Законодательно количество не ограничено. Их может быть сколько угодно в рамках 500 000 рублей на общую сумму.

Примут ли заявление, если есть официальный доход?

По этому поводу никаких ограничений закон не сообщает. Но в целом, пристав не закроет дело, если у должника будут доходы, которые можно направить на гашение долга. И если они будут обнаружены при проверке после подачи заявления на банкротство, дело закроется.

Что нужно для упрощенного банкротства?

Единственное условие – закрытие исполнительные производства по заявленным делам на момент обращения в МФЦ.

Порядок, сроки и требования упрощенного внесудебного банкротства

Возможность признать себя несостоятельным появилась у людей с 1 октября 2015 года, но пока бедные должники не торопятся в суд. Кто может пройти внесудебное (упрощенное) банкротство физических лиц бесплатно?

Закон о внесудебном банкротстве физических лиц решает вопрос сроков и цены списания долгов для людей, у которых нет имущества. Ниже мы представляем основные моменты закона.

- Внесудебный порядок признания несостоятельности. Процедура построена на том, что сначала взысканием занимаются судебные приставы. Если ФССП окончила исполнительное производство по ч.1 п.4. ст. 46 ФЗ №229, гражданин подает заявление в МФЦ, чтобы списать долги без суда.

Пристав уже провел розыск и сделал вывод об отсутствии имущества и денег для оплаты долга.Объявление о банкротстве физ. лица опубликуют в ЕФРСБ, и если в течение 6 месяцев кредиторы не представят возражения, долги будут признаны безнадежными и списаны.

- Процедура бесплатна для должников. Расходы берет на себя государство: оплату публикаций на Федресурсе и услуг МФЦ, накладных расходов в процедуре нет.

- По новым правилам срок ограничен — 6 месяцев с подачи заявления в МФЦ.

Поменялись и требования к должникам. Ниже представлены условия внесудебного банкротства.

- Размер задолженности 50 тыс. — 500 тысяч рублей.

- Исполнительные производства окончены по п.4. ч.1 ст. 46 ФЗ №229 — у должника нет имущества и доходов выше прожиточного минимума. Новых производств приставы не возбуждали. Важно, что дела в ФССП именно окончены, а не прекращены или приостановлены.

- В заявлении на банкротство должник обязан указать всех своих кредиторов. Если он перечислит не всех, то долги в отношении «забытых» кредиторов не спишут.

- Если специалисты МФЦ обнаружит, что сумма долгов больше суммы в 500 тысяч, или что есть имущество, за счет которого можно частично погасить долги — кредиторы вправе подать возражения в Арбитражный суд. Тогда внесудебное банкротство прекращается, и начинается судебное — вводится процедура реструктуризации долга.

Процесс упрощенного банкротства без суда

Итак, как сейчас проходит процедура внесудебного банкротства в соответствии с новой редакцией закона?

Приставы закрыли исп. производства

Для начала процедуры внесудебного банкротства нужно убедиться, что исполнительные производства окончены по нужной именно Вам статье. Для этого перейдите на сервис проверки должников на сайте ФССП.

Введите фамилию, имя и регион проживания, а потом и дату рождения. Далее посмотрите основания закрытия исп. производства, и не открыты ли новые ИП.

Если старые производства окончены, и новых нет, человек может заявить о банкротстве с долгом от 50 000 до 500 000 рублей.

Заявление в МФЦ

Должник обращается в МФЦ, заполняет заявление на месте. Или приносит ранее заполненную форму с собой.

Важно указать всех своих кредиторов.

Во-первых, если забытый кредитор узнает о процедуре до ее завершения, — он может подать возражения в суд. И если сумма долга с его требованием окажется больше 500 000 рублей — то внесудебное банкротство превратится в судебное.

Во-вторых, если забытый кредитор не узнает о процедуре или не захочет в нее вмешиваться — внесудебное банкротство завершится, человека признают несостоятельным и спишут долги перед кредиторами, которые указаны в заявлении. А те, кого должник не написал в заявлении, будут взыскивать деньги и после банкротства.

Но, как правило, кредиторы вмешиваются во внесудебку, если о них забыл должник. Потому что заявить требование в реестр при банкротстве — это обязанность кредитора, а не его желание или нежелание.

В-третьих, в сумму долга в размере 500 тыс. рублей должны входить все долги гражданина, даже те, которые не списываются по суду, например, алименты или долги по зарплате (если банкротиться физ лицо в статусе ИП или бывший ИП).

Такое положение вызывает споры, потому что должник может выбирать: что платить, а что списывать. Например, налоги и ЖКХ списать, а с кредитом спокойно расплатиться.

Проверка и публикация на ЕФРСБ

МФЦ направляет запрос в ФССП и в течение 1 рабочего дня проверяет информацию об окончании производств в связи с отсутствием имущества.

Если приставы это подтверждают, МФЦ в течение 3 дней отправляет сведения для публикации в едином реестре сведений о банкротстве ЕФРСБ (Федресурс).

Полгода на возражения кредиторов

Федресурс разместит публикацию, что такой-то гражданин подал заявление о признании себя банкротом во внесудебном порядке по долгам перед следующими кредиторами (перечисляются из списка в заявлении).

МФЦ копию этой публикации направит приставам, в суд и в банки, где у должника были кредиты. Зачем? Потому что на 6 месяцев после публикации все требования кредиторов прекращаются — проценты больше не насчитываются, никаких безакцептных списаний со счетов не производится. Коллекторы также обязаны прекратить взыскание.

Каковы права кредиторов при внесудебном банкротстве? В течение полугода кредиторы проверяют, а действительно ли у человека нет имущества. Они могут без его согласия получать выписки о составе имущества и зарегистрированных правах:

- в Росреестре — о квартирах, нежилых помещениях, земельных участках, гаражах, машиноместах и долях в праве на недвижимость;

- в ГИБДД — об автомобилях;

- в ФНС — об уплаченных налогах, о долях в ООО, счетах, включая электронные кошельки;

- в ПФР — о работодателе (от него — о зарплате);

- в банках — выписки по счетам за три года;

- в других ведомствах (ГИМС, Ростехнадзор, реестрах акционеров АО и т.п.).

В выписках указано имущество на текущую дату и принадлежавшее ранее, которое продали или подарили.

Если выяснится, что заемщик переписал на сына машину, когда долги уже имелись — кредиторы смогут оспорить такую сделку.

Кроме того кредиторы, в отличие от приставов, будут искать не только имущество, записанное на банкрота, но и на его жену/мужа. Совместная собственность (нажитая в браке) принадлежит супругам в равных долях. Не важно, на кого зарегистрированы, например, участок в садоводстве или акции.

Если имущество куплено в браке, а соглашения о разделе не заключалось, — кредиторы могут потребовать продать совместные ценности и половину денег отправить на погашение требований.

Вторую половину выплатят жене/мужу. Разумеется, такие споры рассматриваются в судебном порядке, поэтому при обнаружении скрытого имущества кредиторы также вправе подать заявление в Арбитражный суд и возбудить дело о полноценном банкротстве.

В течение полугода, пока на сайте Федресурса висит объявление о внесудебном банкротстве, должник не имеет права принимать новые долговые обязательства, не дает поручительства. Если его финансовое положение улучшится, кредиторы могут инициировать судебное рассмотрение дела, либо ходатайствовать о прекращении внесудебного банкротства. О классическом банкротстве мы рассказали пошагово в этой статье.

Признание банкротом, списание долгов

Если возражений не поступило, через полгода человек признается банкротом, долги списываются. МФЦ делает об этом публикацию на Федресурсе.

Какие требуются документы

Давайте рассмотрим, какие документы необходимы для процедуры. Перечень документов нужен тот же, что и для классического банкротства.

- Паспорт, ИНН, СНИЛС.

- Список кредиторов и документы, подтверждающие наличие долга.

- Постановление ФССП об окончании исполпроизводства.

Нужен ли арбитражный управляющий

Нет, процедура проходит без управляющего.

Бесплатно — это сколько?

Статья 223. Бесплатность процедуры внесудебного банкротства гражданина

(введена Федеральным законом от 31. 2020 N 289-ФЗ)

Федеральный закон от 26. 2002 N 127-ФЗ (ред. от 30. 2020) «О несостоятельности (банкротстве)» (с изм. и доп. , вступ. в силу с 02. 2021)

В законе прямо указано, что платить ни за что не нужно — списание проходит без госпошлин и взносов за публикацию.

Поправки обеспечили доступность списания долгов для малоимущих граждан. Если приставы уже сделали вывод о невозможности взыскания — ни к чему проводить повторный анализ в рамках дорогостоящей судебной процедуры.

Банкротство — это благо для должника

Но если вы намерены пройти процесс бесплатно, то вы должны доказать, что с вас вообще нечего взять.

Оценка экспертов

У экспертов — а это кредиторы и экономисты — закон вызвал неоднозначную реакцию: банки и опытные судебные юристы до сих пор высказываются против ряда положений.

Предлагаем рассмотреть наиболее распространенные возражения.

- Риск мошенничества. Если у гражданина год назад окончено исполнительное производство, он вполне может взять пару микрозаймов, или занять новые 50 — 100 тысяч рублей, и тут же их списать, ведь новых производств еще не открыто.

Банки опасаются, что многие добросовестные заемщики захотят воспользоваться возможностью списания кредитного бремени при незначительных задолженностях.Сейчас кризис, и доходы у людей действительно снижаются, но если раньше граждане шли за реструктуризацией или кредитными каникулами в банк, — то сейчас им выгоднее посидеть без работы, чтобы довести ситуацию до банкротства и списать долги по ЖКХ, мелкие кредиты, налоги и штрафы.

- Банки просили отсрочку введения упрощенного банкротства, хотя бы на полгода, им необходимо было адаптировать внутренние механизмы к изменившимся обстоятельствам. Очевидно, что дополнительный риск невозврата кредитов заставил ЦБ ужесточить требования кредитования. Например, людям, у которых уже открыто испол. производство, получить займ в 2022 году стало практически невозможно.

- Закон начал работать осенью 2020 года. В МФЦ, и особенно в ФССП, прибавилось работы — кредиторы требуют более внимательной проверки активов должника и его мужа/жены, оспаривают возврат исп. листа. Откуда брать кадры, учитывая загрузку и невысокую зарплату судебных приставов — не разъясняется.

Но это проблемы кредиторов и госслужащих. В целом закон предоставляет возможность освободиться от вечной задолженности людям, которые до 2020 года не могли позволить себе банкротство:

- Малоимущие и малообеспеченные граждане.

- Инвалиды и другие лица, живущие на социальные пособия.

- Люди, потерявшие работу или постоянный источник дохода, включая ИП.

За 9 месяцев 2021 года были запущены более 5 тыс. внесудебных банкротств

С 1 сентября 2020 по 30 сентября 2021 года многофункциональные центры (МФЦ) опубликовали сообщения о 5 тыс. 120 возбужденных процедурах внесудебного банкротства граждан. Количество возвратов заявлений составило 7 тыс. 920 за эти же 13 месяцев. Соответственно, доля начатых процедур — 39,3%. В марте-сентябре 2021 года МФЦ опубликовали сообщения о завершении 2 тыс. 801 упрощенном банкротстве граждан.

Сумма долга граждан, заявленного к списанию за 9 месяцев 2021 года — 1 трлн 781,7 млн. рублей в стартовавших через МФЦ процессах. Из них на начало октября было списано 985,5 млн рублей. Срок, отведенный на остальные процедуры, пока не подошел к концу.

Лидерами по общему числу возбужденных внесудебных процедур за год — с сентября 2020 года по сентябрь 2021 года — стали:

- Омская область (327 случаев),

- Челябинская область (256 штук),

- Пермский край (179 событий),

- Краснодарский край (163 обращений),

- Алтайский край (159 заявлений),

- Липецкая область (155 поданных документов),

- Самарская область (144 случая),

- Республика Башкортостан (140 штук).

Что нужно для внесудебного банкротства?

Для признания несостоятельности по внесудебной схеме подается заявление в МФЦ по месту проживания или регистрации. В заявлении перечисляются кредиторы с указанием суммы долгов перед каждым. Оплачивать ничего не нужно — процедура полностью бесплатна.

Действительно ли просто обанкротиться через МФЦ?

Если вы соответствуете условиям закона, то для банкротства нужно просто подать заявление в МФЦ по месту прописки или временной регистрации. Образец заявления приложен в этой статье. Человек может все сделать сам и обанкротиться без юристов, но не стоит забывать про риски. Кредиторы будут делать всё возможное для перевода процедуры в судебную плоскость.

У меня 1 закрытое исполнительное производство, но много долгов. Я смогу подать на внесудебное банкротство?

Да, можете, если общая сумма задолженностей не превышает 500 тысяч рублей. Но в заявлении нужно указывать всех кредиторов, иначе долги перед ними списаны не будут. Кроме того, не указанные в заявлении кредиторы вправе обратиться в суд с заявлением о запуске стандартной процедуры признания гражданина несостоятельным.

У меня долг по кредиту 80 тысяч. И почти 800 тысяч рублей долгов по алиментам. Могу я подать на банкротство через МФЦ?

Не сможете. При внесудебном банкротстве учитываются все задолженности гражданина, в том числе по алиментам. Если общая сумма задолженностей превышает 500 тысяч рублей, то внесудебное банкротство гражданам недоступно.

Нужна помощь в банкротстве, у вас есть долги, и от них следует срочно избавляться? Свяжитесь с нами, мы проконсультируем и окажем всестороннюю правовую поддержку!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Условия применения упрощенной процедуры банкротства

Банкротство в упрощенном порядке не подойдет гражданам с многомиллионными долгами и будет проведено только в том случае, если ранее в отношении физического лица уже возбуждалось исполнительное производство.

Главные требования к должнику:

- Размер задолженности – от 50 до 500 тыс руб.

- В отношении него должно быть окончено исполнительное производство по п.4 ч.1 ст.46 ФЗ №229 – это означает, что пристав не нашел имущество должника и доходов выше прожиточного минимума, с которых можно произвести взыскание.

- В течение 6-ти месяцев с момента подачи заявления не должно возбуждаться новых исполнительных производств.

Естественно в действиях должника не должно быть мошенничества – если вы «переписали» имущество на родственников или скрыли доходы, то этот факт наверняка установят и дело примет совершенно иные обороты. Скрыть имущество крайне сложно и как минимум незаконно.

Упрощенная процедура банкротства физического лица

Важно: в течение этого периода кредиторы вправе заявить свои возражения и перевести дело в суд. В этом случае придется проходить стандартную процедуру банкротства и, с высокой долей вероятности, она начнется с введения реструктуризации долга.

Физические лица могут инициировать внесудебное банкротство путем подачи заявления по установленной форме в МФЦ. Специалист проводит проверку и, если все верно, принимает документы. Далее происходит публикация информации о должнике в Едином федеральном реестре сведений о банкротстве и начинается отсчет 6-ти месяцев, по истечению которых физическое лицо будет признано финансово несостоятельным.

Необходимые документы

Перечень документов напрямую зависит от способа их подачи в МФЦ – это можно сделать лично или через представителя по доверенности.

Если документы подает должник, то он должен предоставить:

- Заявление по установленной форме.

- Перечень кредиторов, оформленный в соответствии с требованиями п.3 ст. 213.4 ФЗ «О банкротстве».

- Паспорт или иной удостоверяющий личность документ, ИНН и СНИЛС.

- Сведения о регистрации по месту жительства или пребывания.

- Постановление об окончании исполнительного производства.

В ситуации, когда документы в МФЦ подает представитель должника, потребуется документ, удостоверяющий его личность, а также официальное подтверждение его полномочий – как правило, это нотариальная доверенность.

Действительно ли процедура банкротства «упрощенная»?

Упрощенное банкротство граждан действует с сентября 2020 года, однако за это время процедурой воспользовались далеко не все должники – большинство продолжает подавать заявление в арбитражные суды. Это связано с фактической недоступностью процесса для тысяч россиян. Поэтому спешим развеять мифы о внесудебном банкротстве.

Обанкротиться может любой

Вы можете пройти внесудебное банкротство только при условии, что в отношении вас не возбуждались исполнительные производства, которые в дальнейшем были закрыты по п. 4 ч. 1 ст. 46 ФЗ №229. Если в ходе банкротства приставы откроют новое ИП, то завершить процедуру так же не удастся. Упрощенная форма также не подходит должникам с долгом больше максимально установленного, совершавшим «сомнительные» сделки и пытавшимися ввести кредиторов в заблуждение, предоставляя недостоверную информацию.

Процедура подходит для граждан с любым долгом

Это не так, упрощенный порядок банкротства доступен только для граждан с общей суммой задолженности в размере от 50 до 500 тыс руб. Если долг больше – заявление рассматриваться не будет. Некоторым гражданам удается «обмануть систему», указывая в перечне лишь некоторые долги, в сумме не превышающие 500 тыс. Однако это неправомерно и даже если решение будет положительным, то от уплаты не указанных в приложении задолженностей оно не освобождает.

Процедура банкротства является внесудебной

Лишь отчасти. Безусловно, упрощенные процедуры проводятся путем подачи заявления в МФЦ и без участия финансового управляющего. Однако де-факто граждан признают банкротами по факту решения, вынесенного судебными приставами-исполнителями. Если они не закроют производство по соответствующей статье или откроют новое, то должника не обанкротят.

Можно списать все долги и навсегда

На самом деле далеко не все. Списанию подлежат долги перед кредиторами, в частности перед физическими лицами. Однако не будут списаны следующие задолженности:

- в отношении кредиторов, не указанных в списке, который прилагается к заявлению о внесудебном банкротстве;

- возникшие во время проведения процедуры;

- компенсации причиненного вреда здоровью и имуществу, а также морального вреда;

- долги по алиментам;

- для предпринимателей – по выплате зарплат и выходных пособий;

- возникшие в результате привлечения к субсидиарной ответственности;

- компенсации причиненного вреда имуществу юридического лица, участником которого являлся заявитель.

Гражданину также не удастся списать долги, если в суде будут доказаны его неправомерные действия при проведении процедуры, либо фиктивное банкротство. Процесс также станет невозможным при выявлении фактов мошенничества со стороны должника, сокрытия или уничтожения имущества, при предоставлении ложных сведений и при злостном уклонении от погашения возникших задолженностей.

При банкротстве через МФЦ отсутствуют последствия

Нет, упрощенная форма банкротства предполагает ряд последствий для должника:

- В течение 3 лет гражданин не сможет входить в состав учредителей и руководителей юридического лица.

- На протяжении 5 лет он будет обязан сообщать о факте прохождения процедуры при оформлении кредитов и займов, не сможет занимать некоторые руководящие должности и регистрироваться в качестве ИП (актуально для банкротов, являвшихся предпринимателями до подачи заявления).

- В течение 10 лет нельзя возглавлять банки и другие кредитные организации.

- В исключительных случаях на период проведения процедуры должнику может быть ограничен выезд за рубеж.

Консультация по банкротству

Узнайте, подходит ли вам внесудебное банкротство! Юридическая компания «АПК» предоставляет профессиональные консультации в Казани. Мы проанализируем вашу ситуацию и подберем оптимальный вариант для списания долгов, расскажем обо всех «подводных камнях» процедуры и защитим ваше имущество. Позвоните нам или закажите обратный звонок через сайт!

Суть изменений в законопроект

«Недоступность банкротства для большей части граждан вынудило правительство разработать новую схему. Законопроект об упрощенном бесплатном банкротстве предусматривает значительное снижение затрат граждан, решивших стать банкротами. Таким образом, закон об упрощенном банкротстве спасет тех должников, которые сегодня просто не в состоянии оплатить свое банкротство.

Внесудебное банкротство стало бесплатным. Но данная процедура не подойдет для тех, у кого есть официальный доход и на него судебным приставом-исполнителем обращено взыскание, а так же для тех граждан, в отношении которых не было исполнительного производства.

При этом для упрощенного банкротства должно быть выполнены следующие условия:

- на дату подачи заявления в отношении гражданина должно быть окончено исполнительное производство по основанию отсутствия у гражданина имущества, на которое может быть обращено взыскание и принятые судебным приставом- исполнителем меры по отысканию имущества оказались безрезультатными;

- не возбуждено другое исполнительное производство после возвращения исполнительного документа кредитору.

Необходимо знать, что после возвращения исполнительного листа взыскателю, исполнительный лист может быть сразу предъявлен в службу судебных приставов и подобное действие могут совершаться неограниченное количество раз и препятствовать внесудебному банкротству гражданина.

При наличии заработной платы, пенсии и иного дохода в любом размере, судебный пристав-исполнитель не сможет окончить исполнительное производство и вернуть исполнительный лист взыскателю.

В таких ситуациях остается один выход – банкротство гражданина на общих основаниях

Стоит ли подавать на внесудебное банкротство?

Преимуществом внесудебной процедуры является его бесплатность и простота. Сотрудники многофункционального центра (МФЦ), в который поступает, занимаются подготовкой документации в рамках служебных обязанностей, при этом пошлина не взимается.

На протяжении полугода процедуру можно прекратить, если материальное положение улучшится.

Но бесплатный сыр обычно в мышеловке. Если кредиторы укажут на нарушения, процедуру переквалифицируют в стандартную, а значит, начнутся судебные траты, банковские счета перейдут под контроль недружественного финансового управляющего.

По новому упрощенному порядку удостоверить неплатежеспособность можно через МФЦ бесплатно. Однако может потребоваться консультация юриста по банкротству физических лиц. Ведь кредиторам невыгодно списывать долги, и они будут этому препятствовать.

Привлечение квалифицированного юриста избавит вероятного банкрота от необходимости вникать во все юридические нюансы и бюрократические сложности.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Чем внесудебное банкротство отличается от судебного?

Добиться объявления себя неплатежеспособным через суд — законный выход в кризисной финансовой ситуации.

Основные особенности судебного банкротства физических лиц:

- Можно подать на банкротство физического лица, когда задолженность превысила 300 тыс. руб., максимальная сумма не ограничена. Непогашенные обязательства свыше полумиллиона делают обращение в суд обязательным.

- Инициируют разбирательство кредиторы, ФНС или сам заемщик.

- Основные процедуры в рамках судебного банкротства: реструктуризация задолженностей и продажа собственности. Забирают на торги ценное имущество, кроме оговоренного в ст. 446 ГПК РФ. Не заберут единственное жилище, личные вещи, предметы первой необходимости, орудия труда.

Признание несостоятельности разрешается гражданам-должникам, не имеющим неснятых судимостей за экономические преступления. Судебное дело длится от 9 до 18 месяцев.

Упрощенное (внесудебное) банкротство физлиц привлекательнее для должника:

- длится всего 6 месяцев;

- без суда и финансового управляющего;

- без оплаты за проведение процедуры;

- минимум документов для запуска процедуры.

Если задолженность превышает 500 000 руб. , не стоит ждать внесудебной процедуры. Вообще, нет смысла оттягивать момент судебного подтверждения несостоятельности. О банкротстве нужно заявить своевременно — это избавит от общения с приставами и коллекторами.

Требования к должникам при внесудебной (упрощенной) процедуре банкротства

По сравнению со стандартным банкротством, внесудебная процедура предполагает меньше требований к должникам. Важно, чтобы человек соответствовал двум условиям:

Причина окончания должна заключаться в отсутствии имущества для взыскания. То есть банкротиться в новом порядке смогут граждане, у которых нет собственности, кроме единственного жилья и объектов, защищенных от изъятия: личные вещи, домашний скот, мебель, техника и т.

Важно: учитываются просроченные долги по всем возможным обязательствам: кредиты, займы, долги за коммунальные услуги, за налоги, по алиментам и так далее.

Закон о внесудебном банкротстве предусматривает последствияна случай, если должник решит обойти законные требования:

- Если должник «забудет» указать определенного кредитора в заявлении, тот может узнать о процедуре через реестр Федресурса и заявить о своих правах. По настоянию кредитора, в частности, процедура может перейти в судебный процесс стандартного банкротства физ. лиц.

- Долги, о которых должник «забыл» упомянуть, просто не учтут во внесудебной процедуре. Требования кредиторов по таким обязательствам будут считаться действующими и законными даже после списания других долгов.

- Данные по закрытым производствам будут проверять в МФЦ. Если, например, в прошлом у гражданина окончено производство по причине отсутствия имущества, но по следующему производству взыскание еще осуществляется, то МФЦоткажет в процедуре банкротства.

Такие требования предъявляются и к гражданам, и к ИП — предприниматели тоже могут пройти бесплатную процедуру, если они подпадают под критерии закона.

Арбитражный управляющий во внесудебной процедуре несостоятельности (банкротства)

Революционным является то, что внесудебное банкротство граждан будет осуществляться:

- без участия арбитражного управляющего;

- без суда.

В стандартном банкротстве финансовый управляющий выполняет ряд функций:

- подает публикации в Федресурс,

- встречается с кредиторами, вносит их требования в реестр,

- проверяет состояние финансовых дел должника;

- ведет процедуру.

Во внесудебном банкротстве условия меняются: финансовый управляющий в деле не участвует, но это не значит, что проверки не будет. Согласно нормам закона N 289-ФЗ от 31 июля 2020 года о внесудебном банкротстве граждан, у кредиторов увеличится круг полномочий.

В течение 6 месяцев с даты внесения гражданина в реестр банкротов ЕФРСБ, кредиторы могут подавать запросы в государственные органы, проверять сделки по Росреестру, проверять имущество супругов банкротов, искать скрытую собственность.

Если найдется имущество — дело перейдет на рассмотрение в Арбитражный суд, а внесудебная процедура будет прекращена.

Таким образом, полномочия финуправляющих в упрощенном (внесудебном) банкротстве будут распределены между:

- МФЦ;

- Кредиторами должника.

Какие долги списывают при внесудебном банкротстве?

Это кредиты, микрозаймы, долги по ЖКХ, налогам, штрафы ГИБДД и долги, которые уже проданы коллекторам, а также проценты, пени, неустойки. Не обязательно, чтобы каждый кредитор подавал в суд проходил исполнительное производство. Если гражданина соответствует условиям внесудебного банкротства, ему спишут кредиты, которые он указал в заявлении, даже если срок их выплаты еще не окончен.

В соответствии с п. 2 ст. 223. 6 (ФЗ “О несостоятельности (банкротстве), если кредитор не указан в заявлении — долг не списывается. Если в заявлении гражданина о признании его банкротом во внесудебном порядке указана сумма требований кредитора, которая меньше действительной суммы требований кредитора, гражданин освобождается от обязательств перед этим кредитором в размере суммы, указанной в заявлении.

Кредиторы, которые не были указаны в заявлении, могут требовать возврата долга в процессе внесудебного банкротства и даже после его завершения. Это прямо предусмотрено новым законом.

Поэтому важно в заявлении указывать все задолженности, иначе часть долгов не спишется.

Во внесудебном банкротстве не списываются алименты, долги по зарплате бывших работников, субсидиарная ответственность и финансовая ответственность за причинение вреда, признанная судом.

Как бесплатно пройти процедуру банкротства физического лица

Рассмотрим, как оформить банкротство физического лица самостоятельно в упрощенном порядке. Как действовать заявителю вполне понятно благодаря положениям закона:

Шаг. Сбор документов

При внесудебном банкротстве физ. лицу потребуется полный список кредиторов.

Запросите кредитную историю в БКИ, получите выписки о долгах в банках и ЖКХ, в личном кабинете налогоплательщика.

Постановление о прекращении исполнительного производства прикладывать не надо — работники МФЦ сами отправят в ФССП запрос о текущем состоянии исполнительных производств.

Шаг. Заполнение заявления установленной законом форме

Заявление на бесплатное банкротство можно заполнить на компьютере или от руки: указать сведения о должнике (ФИО, ИНН, СНИЛС, адрес), а также информацию о долгах.

В заявлении гражданин обязан отразить всех известных ему кредиторов с указанием задолженности перед каждым из них.

Шаг. Подача заявления в МФЦ

Заявление о признании гражданина банкротом во внесудебном порядке подается им по месту жительства или месту пребывания в многофункциональный центр предоставления государственных и муниципальных услуг.

Должник вправе подать заявление сам или отправить представителя с нотариальной доверенностью. С этого момента процедуру внесудебного банкротства можно считать запущенной.

Шаг. Проверка условий для банкротства гражданина

Работники МФЦ проверяют сведения путем отправки запроса в ФССП.

Представленные гражданином сведения подлежат проверке в МФЦ и в случае обнаружения недостоверных сведений о возврате исполнительного листа и отсутствии исполнительных производств заявление гражданина подлежит возврату, после которого гражданин сможет повторно обратиться не ранее чем через месяц.

Параллельно в налоговую службу отправляется уведомление о начале банкротства — это необходимо для прекращения регистрации должника в качестве индивидуального предпринимателя. На проверку отводится 1 рабочий день со дня подачи заявления.

Многофункциональный центр проверяет данные сведения с использованием общедоступных сведений банка данных в исполнительном производстве, размещенных на сайте Федеральной службы судебных приставов в информационно-телекоммуникационной сети «Интернет».

Шаг. Публикация сведений в ЕФРСБ

МФЦ публикует уведомление в течение 3-х дней после признания за должником права объявить себя банкротом по внесудебной схеме.

Условия для включения в ЕФРСБ (Единый федеральный реестр сведений о банкротстве)

- В банке данных в исполнительном производстве содержатся сведения о возвращении исполнительного документа взыскателю.

- Отсутствуют сведения о ведении иных исполнительных производств, возбужденных после даты возвращения исполнительного документа взыскателю и не оконченных или не прекращенных на момент проверки сведений.

При несоблюдении хотя бы одного из условий, указанных выше, МФЦ в течение трех рабочих дней возвращает гражданину-должнику поданное им заявление о признании его банкротом во внесудебном порядке с указанием причины возврата.

Возврат заявления может быть обжалован в Арбитражный суд по месту жительства гражданина.

Шаг. Вводится 6-месячный режим наблюдения

В этот период кредиторы вправе подать в Арбитражный суд заявление о введении судебной процедуры, если найдут у должника имущество оспорят сделки.

Шаг. Признание гражданина банкротом

Если в течение полугода финансовое состояние гражданина не улучшится, а кредиторам не удастся оспорить действия должника, то его признают банкротом. Будут списаны все долги перед кредиторами, указанными в заявлении на признание банкротства физического лица.

Внесудебное банкротство является бесплатной процедурой. Должник не платит ни госпошлину, ни вознаграждение управляющему, ни судебные издержки. Процедура реализуется быстрее чем за 6 месяцев

Процедура внесудебного банкротства длится 6 месяцев. На этот период приостанавливается исполнение исполнительных документов по имущественным взысканиям и прекращается начисление процентов и штрафов, за исключением требований: не указанных в списке кредиторов, который прилагался к заявлению о внесудебном банкротстве

Сколько берут за процедуру банкротства ? Размер госпошлины составляет 300 рублей. Все дела о банкротстве рассматривает Арбитражный суд. Кроме оплаты пошлины необходим депозит в размере 25 000 рублей на счет суда за услуги финансового управляющего

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000,0 до 500 000,0 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке. В расчёт общей суммы входят несколько видов долгов, в том числе такие: по займам и кредитам (включая проценты по ним),

При каких долгах можно использовать внесудебную процедуру банкротства Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей. Если сумма больше, банкротство можно оформить только в судебном порядке

Внесудебное банкротстве работает с сентября 2020, МФЦ принимают заявления на внесудебное банкротство по месту прописки и временной регистрации должников. В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота , СНИЛС, ИНН и адрес