Содержание

Дополнительные документы

Чтобы при составлении заявления на банкротство физических лиц через МФЦ по внесудебной схеме минимизировать возможные ошибки, приводящие к возврату заявления сотрудниками МФЦ и отказу в признании банкротом, рекомендуется составлять его с учетом следующих требований.

Необходимо найти и привести данные:

- Договоров кредитования, квитанций из ЖКХ и ФНС, расписок. Так вы безошибочно сможете указать всех кредиторов в заявлении, что важно.

- Рекомендуется взять в банках справки о суммах задолженностей, чтобы верно указать их размер в заявлении. Ведь если будет указана именно сумма первоначального долга, то при внесудебном банкротстве физ. лица спишется только она, и вы не сможете полностью избавиться от проблемного кредита.

- Постановление о прекращении исполнительного производства — взять его копию можно у судебного пристава-исполнителя. Оно послужит подтверждением того, что меры принудительного взыскания применялись, но из-за отсутствия у вас имущества прекращены.

Указанный перечень документов нужен для правильного заполнения заявления. Или если вы решили оформить банкротство через юриста, представляющего ваши интересы — ему они пригодятся для разработки плана по признанию вас финансово несостоятельным.

Условия банкротства физических лиц

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс. рублей.

Основное условие банкротства — неспособность выплачивать долги в течение 3 месяцев и более. В течение этого времени кредиторы инициируют производство. В этот момент имеет смысл отправиться к юристу, так как многие финансовые организации подключают к работе коллекторов, а это оказывает серьезное психологическое давление.

Упрощенная процедура банкротства физического лица

С 1 сентября 2020 года физические лица могут пройти упрощенную процедуру банкротства. Она проводится в отношении граждан, имеющих от 50 до 500 тысяч рублей задолженности перед кредиторами.

Инициировать упрощенную процедуру банкротства физического лица гражданин может через МФЦ по месту жительства. К заявлению необходимо приложить список всех кредиторов. Это намного проще, чем обращение в суд с кучей справок, дата которых не должна быть позднее чем за 30 дней до подачи заявления.

Как списать кредиты

Зачем человеку банкротиться? Все верно – чтобы списать долги: раз ты банкрот, то и взять с тебя официально нечего. Банкротство позволяет списать кредиты и проценты по ним, займы, алименты, налоги, долги по ЖКХ или договорам поручительства.

Казалось бы, звучит перспективно: обанкротился с утра – и начал жизнь с чистого листа без долгов и обязательств. Но не все так просто. Вот при каких условиях возможна внесудебная процедура банкротства:

Как реструктурировать долг

Если вы испытываете временные трудности с оплатой текущих платежей по кредитам и ипотеке, но хотите и далее исполнять свои долговые обязательства, то этот вариант самый подходящий.

Но что делать, если вы уже пробовали обратиться в банк за рефинансированием или реструктуризацией кредита, но вам отказали? Не отчаиваться. Существует способ реструктуризации долговых обязательств через арбитражный суд. Чтобы узнать все подробности прохождения данной процедуры, получите бесплатную консультацию у специалистов юридической компании «Современная защита».

Профессиональные юристы проанализируют имущественно-хозяйственное положение, составят реестр обязательств и расскажут обо всех плюсах и минусах данного решения конкретно в вашем случае, а также помогут пройти все этапы и добиться реструктуризации долга.

Если вы подходите под эти требования, то банкротство физических лиц через МФЦ возможно, идете и пишете заявление, в котором обязательно указываете, кому и сколько вы должны. После этого МФЦ три дня проверяет эту информацию и затем вносит должника в Единый федеральный реестр сведений о банкротстве. С этого момента:

1) Вводится мораторий на удовлетворение требований кредиторов. То есть вы официально не должны платить по долгам, за исключением:

- Долгов кредиторов, которые не указаны в заявлении.

- Алиментных выплат.

- Выплат по возмещению вреда здоровью и жизни.

- Долгов по зарплате и выходному пособию.

- Задолженностей по возмещению морального вреда.

2) Ваши кредиторы не могут направить исполнительные листы в банки и другие кредитные организации, только приставам.

Сама процедура внесудебного банкротства физического лица длится шесть месяцев. В это время вы не можете брать новые кредиты, быть поручителем и принимать участие в обеспечительных сделках (например, когда нужен залог). Кредиторы тем временем проверяют, не утаил ли должник что-либо ценное, и имеют право делать запросы в госорганы без согласия должника.

Если полгода прошло и процедура банкротства завершена, то долги, указанные в заявлении, подлежат списанию. Все данные передаются в Реестр сведений о банкротстве. Повторно пройти процедуру внесудебного банкротства можно будет через 10 лет.

Что подготовить для подачи заявления о банкротстве физического лица

Судебная система устроена сложным образом и требует соблюдения формальностей. Это вызывает затруднения у тех, кто обращается за признанием банкротства.

Особенности банкротства физических лиц предусматривают, что должнику потребуется не только составить заявление о банкротстве, но и провести до суда много дополнительной работы:

- Найти управляющего. Об этом следует позаботиться заранее, выбрав подходящую СРО, которую нужно будет указать в заявлении. Выбрать надежного финансового управляющего можно, ориентируясь на официальные реестры и базы данных. Вы должны быть уверены, что финуправляющий возьмется за дело. Как договориться с финуправляющим мы написали здесь.

- Подготовиться к тратам. Это один из основных вопросов — деньги на процедуру. Вознаграждение для финансового управляющего составляет 25 000, госпошлина — 300 рублей, расходы на обязательные публикации не менее 16 000 рублей. Также почта, дополнительные справки — обычно около 5 000 рублей.

Если банкротиться самостоятельно, то минимальные судебные расходы без стадии продажи имущества и дополнительных споров составят около 60 000 рублей. Банкротство через юридическую фирму стоит от 80 до 100 000 рублей.По опыту наших клиентов, дешевле выходит отдать дело в работу юриста, чем пытаться бороться с банками самостоятельно. Более подробно о расходах мы рассказали здесь. - Собрать документы. Важно подготовить все необходимые бумаги, имеющие отношение к банкротству — договоры, расписки, справки о задолженностях, о доходах, о составе семьи. Полный перечень можно уточнить в рамках консультации по банкротству или в этой статье.Чем больше документальных доказательств своего положения вы соберете для суда, тем меньше будет задержек в деле, и вы быстрее получите статус банкрота.

- Оповестить всех кредиторов о банкротстве. Важно сделать это письменно, чтобы остались доказательства: квитанция с почты или печать банка о приеме документов от курьера.

Таким образом, банкротство признают, чтобы объявить долги неисполнимыми и списать. Основных условий два — это невозможность расплатиться и отсутствие мошеннических схем при получении кредита. Судебная процедура не ограничена по сумме долга, но от 500 тыс. становится обязательной. Для нее нет ограничений по количеству имущества, доходам и делам у приставов.

С 01 сентября 2020 введено бесплатное внесудебное банкротство. В МФЦ на упрощенное списание подают с долгом до 500 тысяч, когда приставы окончили исполпроизводство за невозможностью взыскания. Имущества и доходов сверх МРОТ быть не должно, иначе кредиторы могут перевести дело в Арбитраж.

Если копятся долги, и вы не представляете, что с ними делать — обращайтесь за профессиональным сопровождением банкротства к квалифицированным кредитным юристам. Мы поможем легально списать долги.

Принятие судом заявления

Заявление о признании должника банкротом принимает судья арбитражного суда. Если к нему приложены не все необходимые документы, суд запрашивает их дополнительно.

В определении о принятии заявления указывается кандидатура арбитражного управляющего, регистрационные данные должника и дата рассмотрения документов.

Судебное заседание по проверке обоснованности заявления о признании должника банкротом проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом.

Наша команда

Руководитель департамента сопровождения процедур банкротства

Ведущий юрист отдела банкротства физических лиц

Ведущий юрист судебного департамента

Ведущий эксперт по списанию долгов

Консультант по банкротству физ. лиц

Образцы документов и ходатайств для банкротства в суде

Документы для банкротства

Руководитель отдела подготовки и клиентского сервиса

Юрист по банкротству физических лиц

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Процедуры

Процедура банкротства абсолютна законна и занимает 6-12 месяцев и условно укладывается в 3 основных этапа. Какие документы необходимы для возбуждения процедуры банкротства физического лица и как она происходит по шагам — объясняем.

Суд выносит определение о назначении заседания в течении 5 дней после принятия заявления о признании должника банкротом. Ход дела публикуется на сайтах «Мой арбитр», ЕФРСБ. Там можно следить за процессом по ФИО, ИНН, СНИЛС.

Первый суд происходит в срок от 15 дней до 3 месяцев в зависимости от загруженности Арбитражного суда. Заявление признается обоснованным, и должник получает финансового управляющего. Уже на этом этапе может быть начата процедура реализации имущества.

Реструктуризация долга и реализация имущества

Процедура реструктуризации долга и реализации имущества может быть начата сразу после первого суда, который сразу признает гражданина банкротом. Долги фиксируются сроком до 3 лет, а ранее наложенные аресты — снимаются. Полностью останавливается исполнительное производство.

Процедура реализации имущества фиксируется финансовым управляющим в ЕФРСБ и «Коммерсанте». Итог — полное освобождение должника от своих обязательств — подтверждается соответствующим определением Арбитражного суда.

Примечательно, что В 80% случаев торги не проводятся, так как списывать нечего. Единственное жилье должника остается неприкосновенным.

Перечень обязательных документов

Начнем с того, что для подачи на упрощенную процедуру банкротства необходимо соблюдение всего трех условий.

Но эти условия обязательны. Если хотя бы одному пункту из них вы не соответствуете, то идти в МФЦ бесполезно. Вот эти требования:

- Сумма долга, включающая в себя обязательный платеж по кредитам, налоговые и иные задолженности, алименты должна составлять от 50 000 до 500 000 рублей по обязательствам перед всеми кредиторами.

- Исполнительный лист был возвращен взыскателю ввиду невозможности взыскания средств судебным приставом-исполнителем.

- У должника нет имущества, продав которое, можно погасить задолженности, а его доходы не позволяют разработать план реструктуризации долгов.

Следовательно, и список того, какие нужны документы для оформления банкротства, должен подтверждать соответствие заявителя этим условиям. К ним относится:

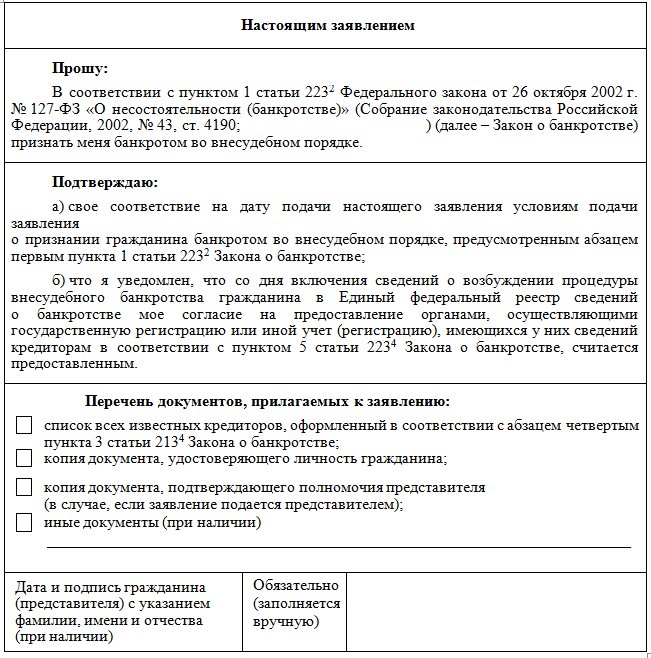

- Заявление на внесудебное банкротство. Составляется оно в соответствии с установленной Минэкономразвития формой и может быть как написано от руки, так напечатано на принтере. В нем указываются реквизиты заявителя, список его долгов и кредиторов, причина признания некредитоспособности.

- Личные документы заявителя. В перечень входит копия паспорта или иного удостоверяющего личность документа, а также копия документа, подтверждающая его место жительства или пребывания.

- Список кредиторов должника. Желательно указывать индивидуальные налоговые номера (ИНН) кредиторов. Взять их можно из договоров кредитования. Этот список представляет собой утвержденное Минэкономразвития приложение к заявлению.

Важно! Если заявление подается в МФЦ не самим должником, а его представителем, то в перечень обязательно нужно добавить нотариально оформленную доверенность на представление интересов и паспорт представителя.

Заявление о внесудебном банкротстве

Документы, подаваемые на бесплатное банкротство через МФЦ, выглядят просто

Но заполнить их правильно не так легко, как это кажется. Сотрудники МФЦ не обязаны проверять ваши документы. И малейшая ошибка в них ведет к отказу в процедуре.

Минэкономразвития предоставляет четкие рекомендации, как заполнить заявление и перечень кредиторов.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

В каких случаях на должника могут подать в суд

Кредиторы имеют право остановить процедуру внесудебного банкротства, подав заявление в арбитражный суд. Это возможно, если:

- Указанная в вашем заявлении сумма долга оказалась заниженной.

- Найдено имущество, которое вы утаили.

- Сделка должника признана недействительной в судебном порядке.

- Ваше материальное положение улучшилось и вы об этом не сообщили.

- Кредитор не обнаружил себя в списке должников.

Документы для банкротства через суд

Ст. 213.4 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)» определяет перечень документов, которые необходимы для признания физического лица банкротом через суд. Инициировать процедуру без них не получится, поэтому мы предлагаем подробно с ними ознакомиться.

Заявление

Заявление направляется в арбитражный суд вместе с остальными документами. Доверьте оформление заявления юристам: они помогут все правильно заполнить и избежать ошибок.

Документы, содержащие личные сведения

Следующий шаг — подготовка документов, связанных с личностью должника. Они содержат персональные сведения, поэтому рассматриваются судом в первую очередь, чтобы проверить статус гражданина и подтвердить его личность.

- паспорт

- ИНН

- СНИЛС

- свидетельство о заключении или расторжении брака, брачный договор (при наличии)

- свидетельство о рождении ребенка (при наличии)

При подготовке документов нужно обратиться в ПФР или МФЦ и получить информацию по лицевому счету. Она предоставляется в формате справки в течение 10 дней.

В случае если у должника имеется тяжелое заболевание или ему присвоена группа инвалидности, необходимо приложить к заявлению документы, которые это подтверждают (например, заключение врачебной комиссии или медицинскую справку).

Документы, подтверждающие финансовое положение

Чтобы физическое лицо могло признать финансовую несостоятельность и списать долги по закону, потребуется предоставить полную и достоверную информацию о своем материальном положении. Для этого к заявлению прилагаются документы, отражающие финансовое положение дел.

- опись имущества

- справка о доходах (2-НДФЛ, о размере пенсии, из центра занятости и так далее)

- выписки со счетов и вкладов

- на автомобиль

- на недвижимое имущество

- договоры за 3 года, предметом которых выступало имущество (например, земельные участки, автомобили)

Справки о доходах необходимо оформлять у всех работодателей, где должник работал последние 3 года. Если связаться с работодателем не удается либо он фактически уже не существует (например, компания ликвидирована), закажите справку через Госуслуги — они предоставят все нужные сведения.

Выписки по банковским операциям также должны быть получены во всех банках, с которыми за последние 3 года взаимодействовал должник. Это касается любых операций, включая получение кредита в банке, открытие депозита и других.Если гражданин, который инициирует банкротство, является предпринимателем, то подаются декларации 3-НДФЛ и налоговые декларации по деятельности его ИП за последние 3 года. Если он является учредителем юридического лица, то подается выписка из ЕГРЮЛ.

Документы о долговых обязательствах

Важно уделить внимание сбору документов, которые подтверждают наличие у физического лица долговых обязательств и их размер. Это нужно, чтобы суд убедился в наличии оснований для банкротства и принял решение о списании задолженностей.

Документы, позволяющие установить размер задолженности, срок невыполнения обязательств и список кредиторов:

- кредитные договоры

- копии исполнительных листов

- судебные акты

- претензии от кредиторов о возврате задолженностей

- расписки, подтверждающие займы у частных лиц

- другие документы о наличии долговых обязательств (например, по оплате услуг ЖКХ, штрафам ГИБДД, налогам и сборам)

После того как будет составлено заявление и подготовлены документы, не забудьте об оплате государственной пошлины. Квитанция, подтверждающая платеж, прилагается к заявлению. Без неё бумаги не будут приняты к рассмотрению.

Также нужна квитанция, подтверждающая оплату услуг финансового управляющего. Размер вознаграждения составляет 25 000 руб. Сумма вносится на депозитный счет суда.

В случае если бумаги подаются через представителя, то к общему списку прилагается нотариальная доверенность. При отправке заявления по Почте России необходимо получить почтовый чек, подтверждающий факт отправления документов заказным письмом с уведомлением об их вручении каждому из кредиторов.

Какова общая сумма задолженности перед всеми кредиторами?

В сумму долгов можно включить, не только сам кредит, но и пени, проценты, а так же задолженности по ЖКХ, штрафы ГИБДД и налоги

Менее 50 000 руб.

Более 3 000 000 руб.

Банкротство через суд

Банкротство может быть добровольным, обязательным и принудительным. Добровольное прохождение процедуры осуществляется по желанию должника и при задолженности от 300 тысяч рублей.

Обязательность признания несостоятельности возникает при наличии долга от 500 тысяч рублей и 3-месячной просрочке. Принудительное банкротство вводится по требованиям кредиторов — когда банк инициирует признание несостоятельности заемщика.

Условия в 2023 году

Процедура банкротства в суде проводится в два этапа: через реструктуризацию долгов и реализацию имущества. В обоих случаях к должнику предъявляются требования, предусмотренные ст. 213.13 № 127-ФЗ и другими нормативными документами.

Чтобы подать заявление в Арбитражный суд в связи с неплатежеспособностью, человек должен соответствовать следующим критериям:

- размер долга более 300 тыс. рублей;

- за последние 5 лет в отношении гражданина не признавали банкротство;

- нет судимостей за преступления в области экономики;

- истекли сроки наказания по судебным решениям, связанным с административной ответственностью за умышленное причинение вреда имуществу третьих лиц, мелким хищением, преднамеренным или фиктивным банкротством;

- не было мошенничества или недобросовестности при оформлении кредитов;

- человек должен суметь объяснить суду, что его имущественное положение ухудшилось, и он вот-вот не сможет выплачивать свои долги по заранее оговоренному с кредиторами графику.

Что надо сделать, чтобы объявить себя банкротом? Условия для признания человека неплатежеспособным различаются при возбуждении дела через суд и при оформлении процедуры через МФЦ. Условия банкротства физических лиц через МФЦ, с виду, мягче и проще.

Минимальная сумма задолженности перед кредиторами должна составлять 50 тыс. рублей, максимум суммы долга — 500 тыс. рублей. Но несостоятельность через МФЦ не может быть признана, если в отношении потенциального заявителя не закрыто исполнительное производство в ФССП по причине того, что приставы искали, но не нашли имущество должника, которое они могли бы реализовать на торгах в счет уплаты долга.

Если пристав закрыл дело в связи с отсутствием у должника имущества, то только тогда он начинает соответствовать условиям подачи на банкротство физических лиц в упрощенном порядке. Так говорит закон о банкротстве.

Банкротство физических лиц в 2023 году набирает популярность, и чаще всего граждан интересует, что будет, если человек указал ложные сведения о зарплате в заявке на кредит в банке или в анкете на сайте МФО.

Банки довольно редко падают в суд из-за «нарисованных» справок о доходах. Если человек принес в банк липовую справку, но при этом аккуратно платит кредит, то банку все равно, где он взял документ с завышенной суммой зарплаты.

Но вот проверяют такие справки банки очень активно. Через Пенсионный фонд, куда работодатель подает сведения о пенсионных отчислениях своего сотрудника. Если размер дохода в справке и отчислений в ПФР существенно не совпадают, то банк просто откажет в кредите.

Но проблемы могут возникнуть, если в качестве кредитора выступает физическое лицо, а долг оформлялся под расписку.

Возможный сценарий банкротства, в котором гражданин завысил официальные доходы или иным способом обманул кредиторов:

- Банки не заявляют об обмане, финансовый управляющий тоже не проявляет инициативы. Долги списываются, процедура завершается.Пример: официальный доход должника Петрова И.И. по НДФЛ-2 составляет 20 000 рублей. При оформлении кредита было указано 45 000 рублей в месяц. Кредиторами выступают Сбербанк и Райффайзенбанк. Оба кредитора включаются в реестр требований, но при этом не ходатайствуют о проверке добросовестности должника.Процедура завершается, человека признают банкротом и избавляют от обязательств по оплате кредитов.

- Обман вскрывается по инициативе кредитора. Банкротство признают, но долги не списываются.

Кредиторами выступают Сбербанк, Райффайзенбанк с долгами по кредитам и физическое лицо Иванов А.А. с долгом по расписке. Все три кредитора включаются в реестр. Иванов А.А. требует проверить, почему банки выдали кредиты человеку с доходом всего 20 000 рублей.Банки поднимают кредитное дело, при изучении документов выясняется, что должник Петров неверно указал свои доходы, необоснованно завысив сумму до 45 000 рублей. Действия признают недобросовестными. Процедура завершается, человека признают банкротом, но отказывают в списании долгов. Кредиты и долг по расписке Петров будет выплачивать после завершения банкротства.

Указание неофициального дохода в заявке на кредит или микрозайм — преступление. Но не такое уж и фатальное, чтобы из-за него посадили в тюрьму. Но рекомендуем проконсультироваться с юристами, какие документы собрать в подтверждение добросовестности в момент получения кредита, и что говорить в суде.

Что нужно для оформления банкротства физического лица? Еще раз отметим, что гражданин должен доказать в суде или создать в МФЦ впечатление благонадежного заемщика, такого, который для объявления себя банкротом не использовал мошеннические схемы обмана кредитора. Условия наступления благоприятных последствий при банкротстве — это соответствие должникам признакам неплатежеспособности.

Для того, чтобы списать долги, нужно чтобы были соблюдены несколько условий

Вы должны доказать суду, что платить по кредитам не можете, но в тот период времени, когда вы их брали, в ваших планах не было умысла обмануть банк или МФО. В суде вас будет слушать сам судья, финуправляющий и кредиторы. А финуправляющий будет подсказывать, что и как делать. При упрощенном банкротстве вам придется позаботиться о правильности поданных в МФЦ документов самостоятельно.

Когда подавать на судебное банкротство?

Давайте рассмотрим, как и в каких случаях логично признать себя финансово несостоятельным.

- Банкротство по доброй воле.Несостоятельность признается физлицом добровольно, то есть заявителем выступает сам должник (адвокат от его имени). Стоимость собственности банкрота меньше, чем размер долгов, а доходов не хватит для расчета с кредиторами.Важно!Конкурсная масса — это то имущество, которое будет распродано на торгах по банкротству для уплаты долга. В конкурсную массу не включается единственное жилье и другое имущество, перечисленное в ст. 446 ГПК РФ: предметы быта, оборудование для работы стоимостью до 10 тыс. рублей, хозяйственные постройки и личные вещи.Соответственно, если в собственности старый автомобиль стоимостью в 200 000 рублей и квартира, а размер долга больше 450 000 рублей, при доходе в 15-20 000 рублей в месяц имеет смысл обратиться за судебной процедурой.Квартиру не тронут, а автомобиль продадут, но после этого долги спишут полностью. Это выгоднее, чем пытаться расплатиться с долгами самостоятельно или брать новые кредиты для закрытия старых.

- Банкротство по принуждению. Обратиться за признанием несостоятельности вправе не только сам должник, но и его кредитор, долг перед которым превысил полмиллиона рублей, и обязательства не исполнены 90 дней.По закону при сумме долга от 500 тысяч рублей и при отсутствии платежей в течение 3 месяцев и больше у должника возникает обязанность обратиться за собственным банкротством. Физическому лицу в таком положении надлежит официально признать себя банкротом в обязательном порядке.Для случаев, когда этого не происходит, и гражданин намеренно избегает подачи документов, предусмотрена ответственность:

административные санкции в виде штрафа;уголовное дело, если должник нанес ущерб кредитору более 2 миллионов и 250 тыс. рублей.Таким образом, согласно нормам Закона о банкротстве, Вы не только можете, но в определенных случаях должны обращаться в суд для признания своей финансовой несостоятельности. - административные санкции в виде штрафа;

- уголовное дело, если должник нанес ущерб кредитору более 2 миллионов и 250 тыс. рублей.

Многие должники, понимая, что платить им нечем и ситуация в ближайшее время не исправится, все же тянут с подачей документов на банкротство. Почему? Людей можно понять — им стыдно признаться в том, что они набрали кредитов, а обслуживать их не могут, их прессингуют банки и коллекторы, и в конце концов всплывает вечная сентенция «а что обо мне скажут соседи и коллеги»?

Но вот тянут такие должники с признанием своего банкротства зря. Потому что экономические процессы в нашей стране не стоят на месте, и под их влиянием меняется поведение самих кредиторов.

В нескольких словах это изменение можно описать так — они становятся требовательнее и придирчивее к должникам. Списать долги в итоге получается месяц от месяца все сложнее, сроки процедур растягиваются.

Кредиторы ищут имущество практически с привлечением детективов, активно опротестовывают уже не только сами сделки, которые должник совершил за три года до подачи заявления на банкротство. Они уже придираются даже к факту смены прописки человека, если он перед банкротством прописался в более дорогую по стоимости квартиру.

Если раньше считалось, что банки продают коллекторам только уже совсем безнадежные долги, а коллекторы редко подают в суд на граждан, так как банки продали им неликвид, часто с истекшим сроком исковой давности, то теперь это уже не так.

Банки и МФО начали избавляться от просроченных кредитов и займов стремительно, едва они переступают 90-дневный рубеж. Кредиторам надо расчищать свои балансы, чтобы соблюдать установленные регулятором нормы.

Чем это оборачивается для должника? Часто — сменой кредитора в ходе процедуры, когда на место банков в реестр требований приходят коллекторы. А коллекторы в качестве кредиторов в суде — гораздо более немилосердны к должнику. Процедура затягивается, коллекторы настаивают на реструктуризации долгов, а не на списании, все имущество тщательно проверяется, и часто — находится неуказанное в описи.

Финуправляющие говорят, что со временем кредиторы становятся жестче, поэтому – если долги достигли критической отметки — тянуть с банкротством не стоит, проблема все равно не рассосется «сама по себе».

Какие сложности возникают при признании банкротства через МФЦ

Внесудебка работает в России уже 10 месяцев, и можно подвести предварительные итоги. Они неутешительны с точки зрения тех людей, кто принятия закона ждал и активно на него уповал. МФЦ оказались слабым звеном в деле переложения «головной боли» заботы о должниках с головы арбитражных судов (в первую очередь — финуправляющего) на «голову» кого-то иного.

Арбитражные управляющие и юристы, специализирующиеся на делах о банкротстве физиков и юр лиц, предполагают, что система не очень долго будет сохранять такие контуры, как сегодня — с входной точкой через МФЦ. И будет в дальнейшем модернизирована. А функции банкротства в упрощенном порядке будут переданы Налоговой службе (ФНС), так как именно ей известны все данные об имуществе и доходах неплательщиков.

Причин неповоротливости МФЦ много. Вот некоторые из них:

МФЦ не должны заботиться о корректности данных в заявлении, подаваемом банкротом на упрощенную процедуру.

Правки в этом заявления, что называется «по ходу дела», в отличие от судебного процесса, недопустимы. Любая неточность возвращает должника в начало процесса – к отказу в принятии заявления и к необходимости подавать его снова не раньше, чем через 30 дней.

В течение 6 месяцев владельцы долгов заявителя могут измениться (и делают они это очень активно, так как банки и МФО продают долги коллекторам). От кредитора приходит отказ в признании долга на «Федресурсе», с указанием, что долг продан коллекторской компании «Финансовые услуги», контактное лицо — директор по развитию бизнеса Григорий Галицких.

Это значит, что никто и никогда в МФЦ не обязан искать на просторах России ни это агентство. Ни самого Григория Александровича. А вот заявителю придет отказ в списании долгов.

Ну и самый сложный момент — это получения подтверждения информации о закрытии в ФССП исполнительного производства по именно вашим долгам. И тот факт, что пристав выдал вам постановление о прекращении дела, еще ничего не гарантирует. Ведь служащие МФЦ обязаны все данные проверять.

Причина простая — нет регламента взаимодействия государственных служб в рамках внесудебного банкротства. Все как всегда в России — закон-то приняли, а подзаконные акты, которые бы прописали права и обязанности вовлеченных в процедуру структур — принять забыли.

В общем — удачи и мужества вам, должники, рискнувшие пойти внесудебным путем!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Документы для внесудебного банкротства (через МФЦ)

Если размер долговых обязательств составляет от 50 до 500 тысяч рублей, то с заявлением о личном банкротстве физические лица вправе обращаться в многофункциональные центры. Разберемся, какие нужны документы для внесудебного банкротства в 2023 году.

Заявление и список кредиторов

Первое, что необходимо подготовить из документов для банкротства физических лиц – заявление. Бланк вы можете получить в МФЦ или посмотреть здесь. В заявлении на внесудебное банкротство указываются только достоверные сведения, включая ФИО, адрес регистрации и место проживания. Вписываются все паспортные данные, дается согласие на обработку информации.

После заявления необходимо правильно оформить список кредиторов. Получить бланк вы также можете в МФЦ или здесь. Фактически этот список представляет собой таблицу, в которую вносится вся информация о долговых обязательствах физического лица: о его кредиторах, размере задолженности и так далее.

Остальные документы

Другие документы, необходимые для внесудебного банкротства:

- паспорт (копия)

- подтверждение места жительства или пребывания (копия)

Если заявление подает представитель, то к ним прилагается копия его паспорта и доверенность.

Оформление заявления и списка кредиторов — сложная задача. Чтобы все правильно сделать, не допустить ошибок и ускорить процедуру через МФЦ, доверьте вопрос юристам. Они возьмут на себя весь процесс подготовки документов для банкротства, а вы сэкономите время, силы и сможете списать все долги.

Заявление о банкротстве

Составление заявления о банкротстве — важная часть. Оно содержать размеры фактической задолженности перед кредиторами и отражать объективные причины, на основании которых должник перестал платить по счетам.

Обычно размер заявления не превышает 1-2 абзаца. Обычно это сокращение с работы, травмы или инвалидность. К тексту заявления должны быть приложены копии документов, подтверждающих наличие этих обстоятельств.

Желательно указать, какую именно процедуру банкротства физического лица вы просите ввести. Если размер дохода существенно превышает прожиточный минимум на человека и его детей, то разумно просить процедуру реструктуризации долгов. В противном случае — процедуру реализации имущества (именно эта процедура при удачном исходе завершается списанием долгов).

Последствия банкротства физических лиц

Несмотря на то, что процедура личного банкротства действует в России уже 6 лет, в среде обывателей она все еще воспринимается с осторожностью и даже страхом. Все потому, что не проводится достаточно системная работа по разъяснению последствий.

Каковы же последствия объявления себя финансово несостоятельным? После банкротства физического лица человек не может в течение 3 лет занимать должность генерального директора или главного бухгалтера и открывать свое ООО. В случае если гражданин планирует брать кредиты, ему необходимо в течение 5 лет уведомлять банки о том, что он ранее был признан банкротом.

В остальном можно быть абсолютно спокойным. Существует миф о том, что после банкротства нельзя найти работу. Это не так. Можно даже устроиться на государственную службу.

Оспаривание сделок при банкротстве

Оспорить в процессе банкротства можно безвозмездные сделки (дарение, наследование). Последствиями ее оспаривания может быть возврат имущества или денежных средств, полученного кредитором, в конкурсную массу.

Все остальные сделки гражданина-банкрота (имеются в виду возмездные сделки) не оспариваются.

Если должник расплатился только с одним кредитором, то сделку оспорят или же обяжут этого последнего внести деньги. Если же он уже продал имущество, то возникнет вопрос управления средствами, а также в целом — была ли эта сделка возмездна.

Популярные статьи

Рассчитать примерную стоимость банкротства

Обнаружили ошибку? Пожалуйста, выделите ее.

Отличия внесудебного и судебного банкротства

Если должник имеет долги на сумму от 500 тысяч рублей и не платит по ним более 3 месяцев, против него запускается процедура судебного банкротства. Она занимает от 6 месяцев до нескольких лет и реализуется арбитражным судом.

Инициировать судебное банкротство могут сам должник, конкурсный кредитор или уполномоченный орган (например, ФНС). Процесс начинается с уплаты госпошлины в размере 300 рублей. В процессе процедуры нанимается финансовый управляющий, вознаграждение которого составляет 25 тысяч рублей, а также финансируются публикации в газете «Коммерсант» о ходе дела.

Судебное банкротство может растянуться на годы. В течение этого времени гражданин может получить запрет на выезд за границу, а также лишиться права брать кредиты и открывать депозиты в банках. За имущество должника будет отвечать финансовый управляющий.

Прежде чем начинать процедуру банкротства, необходимо трезво оценить свою ситуацию, взвесить риски и проконсультироваться с юристом.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Условия внесудебного банкротства (через МФЦ)

С 1 сентября 2020 года в силу вступил закон о внесудебном банкротстве, которое осуществляется бесплатно в МФЦ.

Основные требования к банкроту и особенности процедуры:

- Лимит задолженности составляет 50 000-500 000 рублей. То есть обанкротиться бесплатно смогут должники, у которых сумма долга по всем обязательствам составляет не больше и не меньше означенного лимита. Если в заявлении человек не укажет какие-то долги, они не будут списаны.Также существует риск, что потенциального банкрота исключат из реестра, и он не сможет избавиться от долгов бесплатно. Это произойдет в том случае, когда кто-то из кредиторов возразит против упрощенной процедуры.Необходимо указывать все долги: по кредитным картам, по алиментам, по исполнительным производствам и так далее. Но некоторые виды обязательств не списываются вообще (как и в процедуре судебного банкротства). Это алименты, субсидиарная ответственность, компенсации вреда третьим лицам и невыплаченные компенсации бывшим сотрудникам (последнее относится к ИП).

- Требование о завершении исполнительных производств. Пройти бесплатное списание долгов смогут граждане, в отношении которых ранее окончены исполнительные производства из-за отсутствия имущества согласно п. 1.4 ст. 46 № 229-ФЗ.Проверить данные о закрытых исполнительных производствах можно следующими способами:

- Процедура проходит без арбитражного управляющего. Должник ни за что не платит: ни за услуги МФЦ, ни за публикации. Все действия по принятию заявлений и включению граждан в реестр ЕФРСБ ведет сотрудник МФЦ. Более подробно о порядке и сроках упрощенной процедуры в этой статье.

На что обратить внимание? Те, кто прошел банкротство физических лиц в судебном порядке, знают о перечне имущества, которое не может быть отобрано у должника ни при каких обстоятельствах: ни в банкротстве, ни в рамках взыскания судебными приставами, ни другим способом.

Закрытое исполнительное производство в ФССП из-за отсутствия собственности означает, что у должника нет другого имущества, кроме:

- единственного дома или квартиры (комнаты), доли в жилье, собственником которого он выступает;

- бытовой техники, мебели и других объектов бытового назначения;

- сельскохозяйственных построек, домашнего скота, инструментов для обработки земли и так далее;

- продуктов питания, денежных средств в размере суммы одной минимальной оплаты труда — МРОТ наличными;

- автомобиля, который необходим человеку в связи с инвалидностью;

- рабочих инструментов и оборудования, которым человек зарабатывает себе на жизнь. Но их стоимость не должна превышать 10 тыс. рублей.

Все вышеперечисленное имущество не может быть изъято. Если кроме этого у должника ничего нет, а доход не более МРОТ, исполнительное производство закрывается ввиду отсутствия собственности. Далее такой должник может обращаться за признанием внесудебного банкротства физического лица.

Особенности, преимущества и недостатки упрощенной процедуры

Внесудебное банкротство является бесплатной процедурой. Должник не платит ни госпошлину, ни вознаграждение управляющему, ни судебные издержки. Процедура реализуется быстрее чем за 6 месяцев.

Но не все так просто, как кажется на первый взгляд. По статистике, одобряют около 25% заявок, а остальные возвращаются из-за несоответствия требованиям. Подать на внесудебное банкротство можно при наличии просрочки по долгам не менее 50 тысяч рублей при условии отсутствия имущества и денег на счетах.

Если судебные приставы открыли производство или у должника есть доход, а также какая-либо собственность, внесудебно пройти процесс не получится. При обнаружении активов будет запущено банкротство физлица через арбитражный суд со всеми вытекающими. И здесь, конечно, не обойтись без юриста.

Кроме того, в законе пока не описана ситуация, когда гражданин может действовать недобросовестно, а именно — получать кредиты без намерения их возвращать. Даже в этом случае он может претендовать на списание долгов.

Документы для банкротства в МФЦ

Список документов для внесудебного банкротства через МФЦ четко прописан в законе №289-ФЗ. Заявление подается по месту постоянной или временной регистрации гражданина. Если вы живете в другом регионе без регистрации — можно выписать нотариальную доверенность и отправить в МФЦ представителя.

Обязательные документы

- Заявление на внесудебное банкротство. Документ заполняется на строгом бланке, причем можно подготовить его дома, а можно — непосредственно в отделении МФЦ.

- Список кредиторов и должников банкрота.

Это самый важный документ при упрощенном банкротстве, ведь по итогам процедуры МФЦ спишет вам только долги из этого списка. Нужно внимательно указать кредиты, микрозаймы, долги коллекторам, алименты и налоги и информацию о кредиторах — то есть банках, МФО, супруге, ФНС, и других юридических или физических лицах, которым вы должны денег. - Паспорт или иной документ, удостоверяющий личность. Если документы за вас подает юрист, родители или приятель — потребуется нотариальная доверенность с правом подачи заявления на внесудебное банкротство + паспорт представителя (ваш не нужен).

- Доказательства регистрации в регионе МФЦ. Тем, кто подает заявление по месту прописки, ничего не нужно — у них есть печать в паспорте (постоянная регистрация). Если документы подаются по временной регистрации — возьмите с собой свидетельство, сотрудник будет это проверять.

Что могут дополнительно попросить в МФЦ?

- Поскольку в заявлении на внесудебное банкротство указываются ИНН и СНИЛС, возьмите их оригиналы или копии, чтобы сотрудник МФЦ проверил, нет ли ошибок.

- Договоры с банками, где у вас открыты счета. Если вы заполняете все самостоятельно, можно скопировать из Интернета. Но если рассчитываете на помощь работника — подготовьте сведения, уточните в банке (в заявлении нужно указывать БИК кредитной организации, где открыты счета).

Если человек передумает банкротиться, или обстоятельства изменятся (найдет работу, выиграет приз, получит наследство), он обязан уведомить об этом МФЦ.

После этого процедура прекращается, и кредиторы могут взыскивать долги через приставов.

Читайте о правилах и подводных камнях бесплатного банкротства в специальном разборе.

Как мы работаем

Юрист оценивает ситуацию, подбирает варианты работы с долгами

В договоре прописывается комплекс услуг, гарантии и сроки. Клиент подписывает договор, отправляет фото онлайн и оригинал почтой

Мы предоставляем юриста, который будет вести дело, общаться с коллекторами, приставами и банками

Клиент вносит первый платеж, присылает фото документов. Мы запрашиваем справки и выписки в банках и организациях. Готовим заявление о банкротстве. Находим фин.управляющего. Подаем документы в суд

Первое судебное заседание

Суд рассматривает документы, вводит процедуру, назначает финуправляющего.

Клиент передает управляющему все свои счета и карты – кредиты платить не нужно. На проживание выдают МРОТ + по МРОТ на каждого иждивенца. В суде и в спорах с кредиторами клиента представляет юрист. Управляющий проводит проверки, опись и оценку имущества, продает собственность, кроме жилья, рассчитывается с кредиторами.

Финуправляющий отчитывается о процедуре, подтверждает добросовестность банкрота и просит списать долги. Суд освобождает человека от долгов

Юрист вручает судебный акт о списании долгов. Управляющий передает обратно банковские карты. Банки восстанавливают доступ к счетам

Необходимые документы и их сбор

Для инициирования процедуры заявителю нужно собрать 4 типа документов: личные, членов семьи, о трудовой деятельности и наличии собственности. В общей сложности около 60 документов.

Личные документы гражданина

Банкротящийся должен предоставить документы, удостоверяющие личность (паспорт), и о составе семьи. Если гражданин в браке и имеет детей, понадобятся копии свидетельства о заключении брака и рождении детей. Если должник в разводе, то понадобятся справки о разводе и разделе имущества (если оно имело место).

Документы о финансовом состоянии и учете средств

Должник должен уведомить о наличии у него всего имущества с указанием места нахождения. Копии документов можно заказать на сайте Росреестра или через «Госуслуги».

Понадобятся справки о доходах за последние 3 года, копия трудовой, справки о банковских счетах, сведения об участии в других юрлицах, доказательства задолженности. Это кредитные договоры и документы о займах и кредитах и размере неоплаченного остатка, документы, подтверждающие невозможность погашения долгов.

Куда подать документы на внесудебное банкротство

После того как вы разобрались, какие документы нужны для банкротства в МФЦ и собрали необходимый пакет, нужно их предоставить работникам службы. Самостоятельно заявление о банкротстве можно подать через местный многофункциональный центр «Мои документы» — отделения этой службы есть почти в каждом городе страны.

Чтобы подать документы, необходимо:

- Посетить МФЦ и взять талон в электронную очередь. Некоторые отделения поддерживают предварительную запись через интернет.

- Подать специалисту МФЦ сформированный пакет документов.

- В течение одного рабочего дня работники службы установят обоснованность вашего заявления. Если вы не подпадаете под условия внесудебного банкротства, то документы вам вернут.

- При положительном решении МФЦ в течение 3 дней публикует сведения в федеральном реестре — ЕФРСБ, затем через полгода вас признают банкротом и спишут долги.

Помните! При отказе в принятии заявления повторно подать его в МФЦ можно будет только через месяц. За это время ваши долги могут вырасти и превысить установленный законом полумиллионный порог.

Поэтому стоит заранее заручиться поддержкой опытных кредитных юристов — они знают все об особенностях всех банкротных процедур, и в курсе специфики банкротства физических лиц через МФЦ. Они понимают, какие для этого нужны документы и как правильно их составлять.

Наши юристы подскажут вам, какие документы нужны для банкротства через МФЦ. Они помогут вам с их подготовкой и подачей. Для консультации и сопровождения при банкротстве позвоните нам по телефону или оставьте заявку на звонок специалиста онлайн.

Собираем документы для суда

Согласно Закону о несостоятельности (банкротстве), должник предоставляет в суд документы, подтверждающие следующие обстоятельства:

Это список обязательных справок и свидетельств. Какие документы необходимы для банкротства физического лица, помимо перечисленных выше? Любые, которые подтверждают тяжелое экономическое положение.

Если у вас есть основания для банкротства, предоставьте доказательства. На практике, граждане предоставляют следующие бумаги:

- справки о статусе многодетной семьи, о потере кормильца, о статусе ветерана, об установлении инвалидности;

- документ о регистрации в качестве безработного – вас или супруга;

- медицинские документы: если у вас или членов семьи серьезная болезнь, особые потребности, или вы тратили деньги на лечение;

- доказательства обращения в полицию, если на вас оформили кредиты мошенники, вас ограбили, украли деньги со счета, иные криминальные причины потери финансов;

- доказательства, что вы пытались договориться с банками — заявки на кредитные каникулы, реструктуризацию и отказы банков.

Если есть обстоятельства, дополнительно ограничивающие возможность оплачивать долг, обязательно опишите их в заявлении и приложите подтверждение.

Выписка по счету

Из центра занятости

Задолженность перед МФО

Свидетельство о регистрации права

Долг перед банком

Свидетельство о заключении брака

Справка от отсутствии ИП

Об уплате алиментов

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС (Страховое свидетельство)

Справка о доходах

Справка о задолженности по налогам и сборам

Что делать после сбора документов?

Итак, мы разобрались в том, что представляет собой доказательство банкротства физических лиц, и какие документы нужны. Остался один вопрос — что делать с получившимся пакетом?

Вы можете подать пакет тремя способами: через сайт Арбитражного суда, почтой РФ или лично в суд.

Как подать на банкротство онлайн

- Если вы пользуетесь почтой, составьте опись документов, иначе при их утере суд отклонит дело, и вы не сможете доказать, что это вина почты.

- Для подачи заявления на банкротство онлайн через сайт Мой арбитр нужна авторизация на Госуслугах.

- При подаче пакета лично в суд, рассчитывайте свое время с запасом — в суде могут быть очереди.

В 2023 году Арбитражные суды ограничили прием документов через канцелярии. Рекомендуем обращаться в суд онлайн или через почтовые службы!

Позвоните юристу, мы бесплатно объясним, какие документы подготовить в вашем случае, как получить их онлайн, и как отправить документы в Арбитражный суд!

Год работы внесудебки. Каковы итоги?

С 1 сентября 2020 по 30 сентября 2021 года на единый портал по банкротству — «Фудресурс» — работники многофункциональных центров (МФЦ) внесли 5 120 записей о должниках, которые были допущены к процедуре упрощенного банкротства физ. лиц. За этот же срок число отвергнутых в МФЦ заявлений составило 7 тыс. 920. Стало быть, доля начатых процедур по списанию долгов составила 39,3% от общего числа всех подаваемых за год с небольшим заявлений.

По состоянию на начало октября 2021 года был списан почти 1 трлн. долгов. Точная сумма — 985,5 млн рублей.

Неторопливый рост числа граждан, которые смогли обратиться за внесудебной процедурой банкротства является, по мнению Минэкономразвития, довольно прогнозируемым. Так считает зам главы МЭР Илья Торосов. Подводя итоги первого года работы процедуры он напомнил, что одним из главных условий для упрощенного списания долгов остается требование закона о закрытии исполнительного производства по взысканию с должника задолженности.

Дело должно быть закрыто к моменту обращения человека за упрощенным банкротством в МФЦ. А на завершение взыскания приставами нужно время. Поэтому далеко не все наши граждане, кто хотел бы подать на внесудебное банкротство, могут в реальности это сделать.

С 1 февраля 2022 года вступили в силу нормы закона, который дал возможность гражданину сохранить свой ежемесячный доход в размере прожиточного минимума при взыскании долгов приставами, напомнил Торосов. До этого момента человек, имеющий даже небольшой доход, например, пенсию, часто оказывается заложником такой ситуации, когда приставы предпочитают списывать по 50% от этого дохода.

И это может продолжаться практически бесконечно, но приставы имеют право не закрывать исполнительное производство. По мнению Торосова, новая норма закона увеличит шансы на прохождение процедуры внесудебного банкротства для малообеспеченной категории физ. лиц.