Содержание

Финансовый управляющий при банкротстве физ. лица

До вынесения решения о признании должника банкротом ведется проверка имущественного и финансового положения гражданина, а выявленное имущество становится конкурсной массой и продается с торгов для погашения долга. Эти процедуры проводят не сам судья и не кредиторы, а профессиональный специалист — финансовый управляющий при банкротстве физических лиц.

Когда участие финансового управляющего обязательно?

На этот вопрос нам дает прямой ответ закон о банкротстве граждан:

Статья 213.9. Финансовый управляющий

Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

Процедура банкротства, при которой назначается управляющий, проходит в арбитражном суде.

Специалист будет вести дело на всех его стадиях:

- при подготовке и проверке реестра кредиторов;

- при рассмотрении и утверждении плана реструктуризации;

- при оформлении мирового соглашения;

- при реализации имущества и последующих расчетах с кредиторами.

Для каждой из этих процедур специалисту даются определенные полномочия: от проверки и запроса документов до подготовки отчета о завершении реализации имущества.

Фактически это должностное лицо становится своеобразным «менеджером» банкрота — он владеет информацией, берет на себя организацию всех процедур и даже распоряжается финансами должника.

Также от действий управляющего зависит принятие решения о списании долгов. Если специалист выявит признаки преднамеренности или фиктивности банкротства либо другие нарушения со стороны должника, в суд будет направлен отчет о невозможности списания задолженности по вине банкрота — ввиду его объективной недобросовестности..

С сентября 2020 года граждане могут банкротиться без обращения в суд. При долгах от 50 до 500 тысяч рублей и при наличии оконченных исполнительных производств (строго по п.4 ч.1 ст. 46 229-ФЗ) можно подавать заявление в МФЦ. Внесудебная процедура не предусматривает управление имуществом должника и процедуру реализации.

Поэтому и участие финуправляющего не требуется. Но если кредиторы подадут обоснованные возражения и добьются передачи дела в суд, придется неизбежно искать СРО (саморегулируемую организацию) и специалиста, чтобы привлечь его к участию в процедурах.

Как найти финансового управляющего для процедуры банкротства

При оформлении заявления гражданин должен указать саморегулируемую организацию, из состава которой будет выбран специалист. Выбор СРО осуществляет сторона, инициировавшая банкротство. Следовательно, если заявление подает должник, именно он должен определить, какую СРО привлечь к процедуре.

Финансовым управляющим может быть гражданин РФ, состоящий членом в одной из СРО. Это основное требование для допуска специалиста в банкротное дело.

На практике все сложнее. Все специалисты из выбранной СРО могут заявить об отказе вести банкротную процедуру. Заставить их заниматься управлением финансами и имуществом должника невозможно. Более того, при определенных условиях управляющий может отказаться вести дело, даже если ранее он был утвержден на это судом.

Поэтому рекомендуем внимательно отнестись к подбору СРО и оценить работу специалиста по предыдущим делам, чтобы не столкнуться с лишними расходами и отказом вести банкротство.

Советы по выбору СРО:

- выбирайте СРО по месту проведения банкротного дела, чтобы избежать лишних трат на переписку и упростить контроль за работой управляющего (например, если вы подаете документы в Арбитражный суд г. Москвы, выбирайте СРО, базирующуюся на территории столицы);

- если СРО направит кандидатуры финуправляющих на утверждение, можно проверить специалистов на предмет отказов по предыдущим делам, по срокам проведения банкротства (например, если финуправляющий регулярно выходил из дел, не имеет смысла привлекать его к вашему банкротству);

Сведения обо всех СРО можно найти на Федресурсе. Прежде чем сделать выбор, проконсультируйтесь у наших юристов. Мы проверим историю работы специалистов, дадим рекомендации по выбору или сами подберем проверенного арбитражного управляющего по банкротству физических лиц. Это позволит избежать затягивания дела и дополнительных расходов.

Отличия от арбитражного или конкурсного управляющего

В Законе о банкротстве указаны сразу несколько видов арбитражных управляющих — финансовый, конкурсный, временный. Банкротство физ. лиц ведет только финансовый управляющий, независимо от стадии дела и процедуры.

Если должником является юридическое лицо, для разных процедур могут утверждаться временные, внешние или конкурсные управляющие. Задачи их те же самые — оценить финансовое положение должника, подготовить реестр. Временных управляющих подключают на ранних этапах, В то же время конкурсному доверяется реализация имущества банкрота. Для процедур с участием граждан-должников такого разграничения нет.

Стоимость услуг финансового управляющего

Если на банкротство подает должник, то оплата вознаграждения управляющего происходит за счет банкрота — 25 000 руб. за каждую процедуру (реструктуризация долга, реализация имущества или мировое соглашение).

Следовательно, если сначала проводилась реструктуризация, а затем началась реализация, должнику придется заплатить 50 000 руб. (по 25 000 руб. за каждую из этих процедур). При подаче заявления нужно сразу перечислить 25 000 руб. на депозитный счет суда. Это сумма будет авансом для последующей выплаты вознаграждения.

Кроме того, специалист получит 7% от стоимости проданного имущества, также составляющие вознаграждение финансового управляющего. Это должно стимулировать их ответственно вести дело и соблюдать интересы должника. На практике, при отсутствии у потенциального банкрота дорогостоящих активов, многие специалисты отказываются от участия в деле. Поэтому у неимущего должника вероятнее всего возникнет проблема с поиском финансового управляющего.

Если вы столкнулись с отказом специалистов, либо не знаете, как найти СРО и управляющего для банкротства, обратитесь за помощью к нам.

Полномочия управляющего в процедуре банкротства

Перечень полномочий финансового управляющего определен законом. После рассмотрения и утверждения кандидатуры специалиста, к нему переходят все права по управлению имуществом и финансами должника.

Что делает управляющий при банкротстве физ. лиц

Процедурами банкротства, при которых назначается управляющий, могут быть реструктуризация или конкурсное производство (реализация имущества). Также в процессе банкротства может быть оформлено мировое соглашение.

В ходе указанных процедур управляющий вправе:

- контролировать зарплату и расходы должника, давать согласие на сделки или открытие (закрытие) счетов, на выплаты кредиторам;

- открывать должнику специальный счет для оплаты текущих расходов;

- направлять запросы на взыскание дебиторской задолженности от третьих лиц (например, если должник ранее давал кому-то заем по расписке или договору, но еще не вернул деньги);

- оформлять описи имущества должника, чтобы затем выставить его на торги;

- запрашивать сведения в Росреестре, в ГИБДД, в банках и других структурах для выявления имущества и средств гражданина;

- оценивать собственность банкрота, организовывать и проводить торги;

- осуществлять выплаты кредиторам за счет вырученных средств.

Полный список полномочий, которыми наделяется управляющий, указан в 127-ФЗ. Например, при оспаривании результатов оценки он обязан привлекать независимых экспертов. Расходы на оценщика будет нести должник или кредитор, заявивший такое ходатайство. В обязанности финансового управляющего также входит публикация извещений по банкротному делу на Федресурсе. Но расходы по публикации несет не он, а инициатор банкротства.

- заявлять возражения относительно требований кредиторов;

- участвовать в ходе процедуры реструктуризации долгов в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, на стороне гражданина во всех делах в судах по спорам, касающимся имущества (в том числе о взыскании денег с гражданина или в пользу гражданина, об истребовании или о передаче имущества гражданина либо в пользу гражданина);

- получать информацию об имуществе гражданина, а также о счетах и вкладах (депозитах) гражданина, в том числе по банковским картам, об остатках электронных денежных средств и о переводах электронных денежных средств от граждан и юридических лиц (включая кредитные организации), от органов государственной власти, органов местного самоуправления;

- обращаться в арбитражный суд с ходатайством о принятии мер по обеспечению сохранности имущества гражданина, а также об отмене таких мер;

- получать информацию из бюро кредитных историй и Центрального каталога кредитных историй в порядке, установленном федеральным законом;

- привлекать других лиц в целях обеспечения осуществления своих полномочий только на основании определения арбитражного суда, рассматривающего дело о банкротстве гражданина, на договорной основе в порядке, установленном настоящей главой.

Должник имеет право знакомиться с материалами дела и результатами действий финуправляющего. При необходимости можно подавать жалобы, заявления или ходатайства, оспаривать результаты оценки или итоги торгов.

Что проверяет финуправляющий при банкротстве

- Документы, поданные в суд. В этот список входят предварительная опись имущества, документы о возникновении долгов и их суммах, справки о доходах.

- Подозрительные сделки за последние три года. Например, если перед подачей документов в суд должник срочно продал всю свою недвижимость и не рассчитался с кредиторами, сделки могут признать недействительными. Тогда проданную собственность вернут в конкурсную массу и реализуют на торгах.

- Нарушения со стороны должника. Если будет подтверждена преднамеренность или фиктивность банкротства, специалист обязательно отметит эти факты в отчете. Соответственно, суд может отказать в списании долгов и даже передать материалы для возбуждения уголовного или административного дела.

Также по инициативе управляющего должника могут привлечь к ответственности за сокрытие, уничтожение или умышленное повреждение имущества.

Как узнать, кто арбитражный управляющий, если на банкротство подали кредиторы

Документы в арбитраж на банкротство физ. лиц могут подавать и кредиторы. В этом случае они сами выбирают СРО для подбора кандидатуры управляющего. Если заявление принято судом, должник может узнать сведения об этом двумя способами:

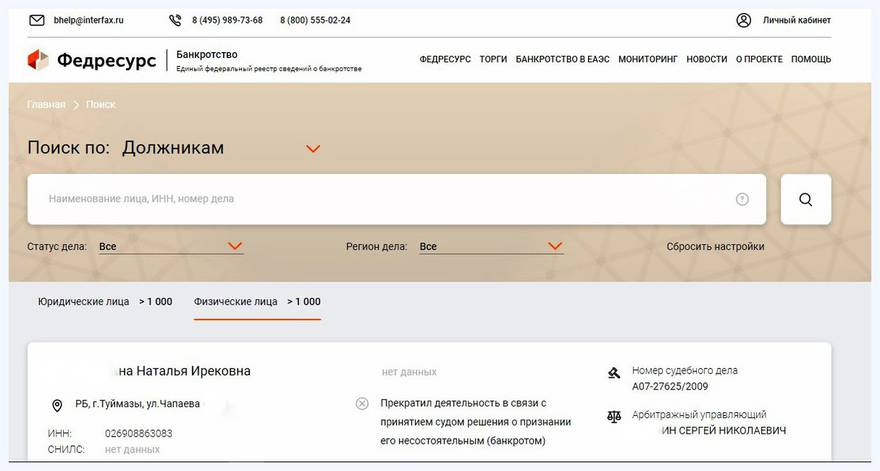

Карточка должника на Федресурсе:

Карточка должника — физического лица в реестре ЕФРСБ (Сайт Федресурса)

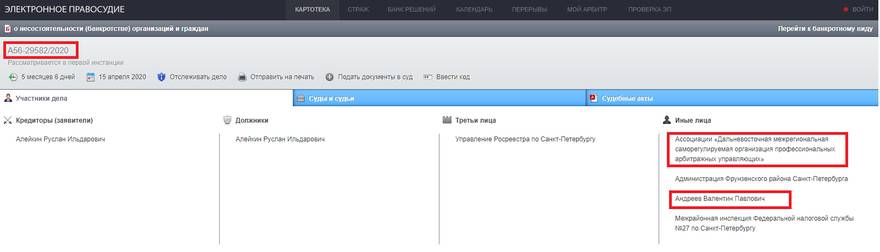

Карточка судебного дела:

Карточка дела в арбитражном суде

Зная сведения о финуправляющем и СРО, можно направлять ему документы или запросы, взаимодействовать иным способом. Также на Федресурсе или в картотеке судебных дел будет отмечена информация о каждой смене специалиста.

Можно ли поменять финансового управляющего в процессе банкротства?

Управляющий может в любое время заявить об отказе вести дело без объяснения причин. Это может повлиять только на репутацию специалиста, но каких-либо серьезных мер ответственности не наступает. Должник тоже может заявить ходатайство о смене управляющего и назначении другого специалиста.

Причинами для этого могут быть:

- бездействие или ненадлежащее исполнение полномочий, что ведет к затягиванию дела и к дополнительным расходам;

- причинение действиями управляющего имущественного ущерба;

- совершение действий, подпадающих под состав уголовного или административного дела.

Если в действиях финуправляющего подтверждены нарушения закона, его могут дисквалифицировать. В этом случае специалисту грозит отстранение от участия в любых банкротных делах, а СРО обязана исключить его из своего состава. Смена финансового управляющего оформляется постановлением судьи.

По всем вопросам, связанным с подбором финуправляющего для банкротства в Москве и других регионах РФ, обращайтесь к нашим юристам за бесплатной консультацией. Обладая обширной практикой, специалисты нашей компании возьмутся за сопровождение вашего банкротства, чтобы вы могли раз и навсегда освободиться от долговой нагрузки.

Частые вопросы

Финансовый управляющий был назначен через юридическую компанию, но уже 2 недели не могу с ним связаться, чтобы получать выплаты на детей. Что делать?

Рекомендуем обратиться в юридическую компанию, где заказывалось сопровождение банкротства. У них должны быть контакты вашего финуправляющего. Заодно и попросите, чтобы они вам посодействовали в этом вопросе.

Если финуправляющий слишком интересуется сделками банкрота, можно ли его заменить?

Проверка сделок за последние 3 года до банкротства — это прямая обязанность финансового управляющего. И на этом основании добиться замены управляющего будет невозможно. Но если ваши сделки не вызывают подозрения (не были заключены по низкой цене и между родственниками, например), то беспокоиться вам не о чем.

Не получается найти управляющего для банкротства, все заняты. Как быть?

Самостоятельно можно подобрать финуправляющего на портале kad.arbitr или на сайте kommersant.ru. В крайнем случае можно обратиться в нашу компанию — мы поможем найти подходящего специалиста для процедуры.

Можно ли оспорить оценку земельного участка?

Любая сторона в банкротстве вправе привлечь независимых оценщиков и воспользоваться их услугами. Обычно их работу оплачивает тот, кто приглашает специалиста. Поэтому будьте готовы к дополнительным расходам.

Спишем долги с гарантией

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Наша команда

Анализирует крупные сделки должников перед банкротством

Консультант по банкротству физ. лиц

Отвечает на вопросы граждан по процедуре банкротства

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Ведет документооборот дел по банкротству

Специалист по списанию долгов

Подбирает адекватные форматы урегулирования имущественных споров

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Видео по банкротству физических лиц от Верховного Суда

Специализируется на банкротстве и антикризисном управлении.

Также консультирует по вопросам гражданского, корпоративного, семейного права.

Имеет опыт работы в госорганах — Росфинмониторинге и ФНС России, а также в крупнейших российских финансовых организациях.

Пенсионер-банкрот вправе получать пенсию на руки, а не на используемый в рамках банкротства единый счет

4 апреля 2022

Банкротное законодательство предусматривает, что все имеющееся у гражданина на дату принятия судом решения о признании его банкротом, а также выявленное и приобретенное после этой даты имущество включается в конкурсную массу (п. 1 ст. 213.25 Федерального закона от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”; далее – Закон № 127-ФЗ). Исключение составляет имущество, обращение взыскания на которое прямо запрещено Гражданским процессуальным кодексом. К нему относятся в том числе денежные средства в размере не менее прожиточного минимума гражданина-должника и находящихся на его иждивении лиц (абз. 8 ч. 1 ст. 446 ГПК РФ).

С даты признания лица банкротом все права на его имущество, составляющее конкурсную массу, осуществляет финансовый управляющий должника. Он же в ходе реализации имущества открывает и закрывает банковские счета на имя должника, а также распоряжается средствами на счетах и вкладах, в том числе открытых до признания должника банкротом (п. 5-6 ст. 213.25 Закона № 127-ФЗ). Основываясь на этих положениях, финансовые управляющие пенсионеров-должников, признанных банкротами, обращаются в ПФР с требованиями о перечислении пенсий должников на используемые в процедуре банкротства основные счета – согласно ст. 133 Закона № 127-ФЗ в ходе конкурсного производства должен использоваться только один счет должника – с целью включения данных средств в конкурсную массу. Отделения ПФР исходят из того, что способ доставки пенсии выбирает непосредственно пенсионер, и отказываются перечислять пенсии на счета, указанные финансовыми управляющими.

Суды же, куда финансовые управляющие обращаются после таких отказов, как правило, полагают, что в данном случае банкротное законодательство имеет приоритет над пенсионным, и финансовый управляющий, уполномоченный на распоряжение имуществом должника, вправе требовать перечисления пенсии должника на основной счет. Об этом свидетельствует и значительное число отказных определений Верховного Суда Российской Федерации, принятых по жалобам управлений ПФР, – судьи ВС РФ соглашаются с выводами нижестоящих судов о том, что, поскольку пенсия подлежит включению в конкурсную массу, финансовый управляющий вправе требовать ее перечисления на используемый в рамках процедуры банкротства основной счет должника (Определение ВС РФ от 31 июля 2020 г. № 310-ЭС20-9668, Определение ВС РФ от 27 мая 2020 г. № 302-ЭС19-17452, Определение ВС РФ от 15 мая 2020 г. № 310-ЭС20-5766, Определение ВС РФ от 13 апреля 2020 г. № 302-ЭС20-3445, Определение ВС РФ от 21 февраля 2020 г. № 301-ЭС19-27945, Определение ВС РФ от 29 января 2020 г. № 303-ЭС19-25986 и др.).

Недавно подобная жалоба все же была передана на рассмотрение Судебной коллегии по экономическим спорам ВС РФ, и принятое ею решение заслуживает внимания.

Фабула дела и позиции судов

Нюансы банкротства физических лиц – в материале “Процедуры банкротства гражданина” Энциклопедии решений системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В ноябре 2017 года гражданин Ф. (далее – должник) был признан банкротом, после чего началась процедура реализации его имущества. На момент признания банкротом должник получал страховую пенсию, в декабре 2017 года он подал в соответствующее управление ПФР в Ростовской области (по месту жительства) заявление о получении пенсии на руки. В ходе осуществления мероприятий по формированию конкурсной массы должника финансовый управляющий обратился в данное управление ПФР с требованием о перечислении пенсии должника на счет, открытый финансовым управляющим. Данное требование удовлетворено не было: свое решение управление обосновало тем, что выбор способа доставки пенсии осуществляется непосредственно должником, право на подачу соответствующего заявления финансовым управляющим Федеральным законом от 28 декабря 2013 г. № 400-ФЗ “О страховых пенсиях” (далее – Закон № 400-ФЗ) не предусмотрено.

Финансовый управляющий обратился в суд с требованием обязать управление ПФР перечислять пенсию должника на основной счет, используемый в рамках процедуры банкротства.

Суд первой инстанции подчеркнул, что страховая пенсия по старости подлежит включению в конкурсную массу по правилам ст. 213.25 Закона № 127-ФЗ, так как не относится к тем видам доходов, на которые взыскание не может быть обращено (ст. 101 Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”). А значит, распоряжаться ею, как и всем имуществом в составе конкурсной массы, может исключительно финансовый управляющий, а не сам должник. Кроме того, несмотря на законодательно закрепленное правило о том, что выбирать способ получения пенсии: в виде перечисления на банковский счет или вручения на дому или в кассе почтовой или иной организации, которая занимается доставкой пенсии, – должен сам пенсионер (ч. 13 ст. 21 Закона № 400-ФЗ), в рамках процедуры банкротства данное право, как и все иные права пенсионера-банкрота, может осуществлять финансовый управляющий как законный представитель должника. Поэтому требование управляющего о перечислении пенсии должника на основной счет подлежит удовлетворению, заключил суд (Определение Арбитражного суда Ростовской области от 30 апреля 2021 г. по делу № А53-36504/2016). При этом в решении подчеркивается, что гарантированная сумма прожиточного минимума должна быть возвращена должнику из конкурсной массы – соответствующая обязанность лежит на финансовом управляющем.

Должник и Центр по выплате пенсий и обработке информации ПФР в Ростовской области (государственное учреждение, непосредственно выплачивающее пенсию должнику) обжаловали данное решение. В жалобе центра, в частности, указывалось, что выплата пенсии признанному банкротом должнику должна осуществляться в установленном пенсионным законодательством порядке, тем более что Законом № 127-ФЗ никакой иной порядок перечисления пенсий банкротам не предусмотрен.

Суд апелляционной инстанции напомнил, что в соответствии с ч. 12 ст. 21 Закона № 400-ФЗ страховая пенсия выплачивается гражданину, признанному банкротом, органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений. При этом порядок выплаты пенсий данная норма не предусматривает, равно как и не исключает включения пенсионных выплат в конкурсную массу должника при условии соблюдения правил обеспечения потребностей гражданина в пределах величины прожиточного минимума. Поэтому порядок получения пенсии гражданином-банкротом, по мнению суда, может быть определен финансовым управляющим должника как представителем данного лица, в том числе путем подачи заявления об изменении способа выплаты пенсии, – в силу специальных норм Закона № 127-ФЗ о правах и обязанностях финансового управляющего, включая полномочия по управлению имуществом должника-банкрота, которые имеют преимущество перед нормами пенсионного законодательства РФ. Тем более что требование финансового управляющего о перечислении пенсии на основной счет должника не означает включения ее в конкурсную массу в полном объеме – законодательное требование о сохранении для самого должника и находящихся на его иждивении лиц суммы, равной величине прожиточного минимума, должно соблюдаться. В связи с этим суд посчитал удовлетворение данного требования правомерным, указав, что после того, как спорные денежные средства начнут поступать на основной счет должника, финансовый управляющий будет обязан ежемесячно – в срок не позднее трех рабочих дней с момента зачисления пенсии на основной счет – перечислять должнику денежные средства в размере прожиточного минимума, установленного в Ростовской области для пенсионеров (Постановление Пятнадцатого арбитражного апелляционного суда от 21 июня 2021 г. № 15АП-9197/21).

Суд округа, рассмотрев кассационную жалобу должника, не нашел оснований для отмены решений суда первой и апелляционной инстанций (Постановление Арбитражного суда Северо-Кавказского округа от 1 сентября 2021 г. № Ф08-8687/21).

Позиция ВС РФ

Судебная коллегия по экономическим спорам ВС РФ (далее – коллегия), рассмотрев кассационную жалобу должника, с выводами нижестоящих судов не согласилась.

Коллегия акцентировала внимание на ч. 2 ст. 2 Закона № 400-ФЗ, согласно которой страховые пенсии устанавливаются и выплачиваются в соответствии с указанным законом, и изменение условий назначения, норм установления и порядка выплаты страховых пенсий возможно только путем внесения поправок непосредственно в Закон № 400-ФЗ. Орган, выплачивающий пенсию, и способы доставки пенсии определены в ч. 12-13 ст. 21 Закона № 400-ФЗ, там же указано, что выбор такого способа осуществляется пенсионером. Положения, согласно которым доставка пенсии, в том числе признанному банкротом гражданину, осуществляется исключительно по заявлению, поданному пенсионером лично, через представителя или работодателя, на момент рассмотрения заявления финансового управляющего были закреплены в Правилах выплаты пенсий, утвержденных Приказом Министерства труда и социальной защиты РФ от 17 ноября 2014 г. № 885н (сейчас действуют одноименные правила, утвержденные Приказом Министерства труда и социальной защиты РФ от 5 августа 2021 г. № 545н). И в данных правилах также нет указания на возможность участия финансового управляющего в определении порядка выплаты пенсии, в том числе посредством обращения в суд. Таким образом, законных оснований для предъявления финансовым управляющим требования, касающегося способа получения должником пенсии, нет, заключила коллегия и отменила акты нижестоящих судов (Определение Судебной коллегии по экономическим спорам ВС РФ от 28 марта 2022 г. № 308-ЭС21-23129).

При этом, по мнению коллегии, сами по себе предусмотренные пенсионным законодательством правила выплаты пенсий не противоречат положениям банкротного законодательства в части решения вопроса о расходовании соответствующих средств в рамках процедуры банкротства. И выводы судов об отнесении полученной должником пенсии, за исключением установленной величины прожиточного минимума (в соответствии со ст. 446 ГПК РФ), к конкурсной массе, а также о том, именно финансовый управляющий определяет, какая сумма пенсии (после вычета размера прожиточного минимума на должника и находящихся на его иждивении лиц) должна поступить в конкурсную массу, правильны.

Организовывать взаимодействие с должником по вопросам расходования пенсионных выплат должен финансовый управляющий. И такое взаимодействие, как отметила коллегия, предполагает в том числе доведение до сведения должника, в одной стороны, информации о возможности заявить ходатайство об исключении из конкурсной массы суммы, превышающей прожиточный минимум (разъяснения о том, в каких случаях это возможно, содержатся в п. 2 Постановления Пленума ВС РФ от 25 декабря 2018 г. № 48), а с другой – последствий недобросовестных действий должника при формировании конкурсной массы, в том числе за счет пенсионной выплаты, предусмотренных ст. 213.28 Закона № 127-ФЗ.

В заключение коллегия подчеркнула, что возникающие у финансового управляющего и должника разногласия по поводу включения пенсии в конкурсную массу могут разрешаться в судебном порядке.

С 2015-го года в России действует Закон, который предусматривает банкротство не только юридических, но и физических лиц. При этом любому гражданину, получившему либо пока лишь претендующему на статус банкрота, придется взаимодействовать с человеком, который будет контролировать имущество должника. Речь идет о финансовом управляющем.

Возможен ли выбор финансового управляющего, и каким образом это можно осуществить? Какими правами и обязанностями он обладает, а на что он права не имеет? И наконец, какая же сумма будет получена финансовым управляющим по итогам процедуры банкротства? Все эти вопросы будут отражены в данной статье.

Кто такой финансовый управляющий?

Это физическое лицо, которое утверждает арбитражный суд, вынесший положительное решение по заявлению физического лица о банкротстве. Оно призвано заниматься обеспечением соблюдения законных интересов и должника, и его кредиторов.

Исходя из положений пункта первого статьи 213.9 Федерального закона №127-ФЗ, в деле о банкротстве физического лица – гражданина в обязательном порядке должен участвовать финансовый управляющий.

О выборе финансового управляющего

Исходя из законодательных положений, гражданин обладает правом выбора управляющего. В реальности дело выглядит следующим образом: заявление о банкротстве содержит указание должником саморегулируемой организации (СРО) арбитражных управляющих. Именно эта организация и назначает арбитражного управляющего.

Стоит отметить, что он должен быть членом этой саморегулируемой организации и отвечать всем требованиям к арбитражным управляющим. Есть еще один обязательный фактор – финансовый управляющий не может быть лично заинтересован в помощи должнику либо кредитору (также он не может зависеть от любой из сторон дела).

Итак, должником в самостоятельном порядке выбирается саморегулируемая организация и (может быть в теоретическом смысле) может быть заключен с ней договор об определенном арбитражном управляющем. Судебная инстанция после этого утверждает предложенную кандидатуру – если она отвечает установленным требованиям.

https://youtube.com/watch?v=0G5CpaWNNhQ%3Fenablejsapi%3D1%26origin%3Dhttps%3A

Что конкретно делает финансовый управляющий?

Деятельность финансового управляющего, его полномочия и обязанности касаются погашения задолженности перед кредитором. Например, он:

- Занимается выявлением и реализацией имущества и иной собственности физического лица – банкрота. Также занимается обеспечением его сохранности.

- Осуществляет управление денежными средствами должника.

- В установленном порядке публикует всю связанную с делом о банкротстве информацию.

- Дает письменные отчеты о результатах своей деятельности арбитражному суду.

Кроме вышеперечисленного, к полномочиям арбитражного управляющего также относится следующее – установление признаков преднамеренного или фиктивного банкротства (если они есть), контроль хода реструктуризации долга.

Также он должен заниматься представлением интересов физического лица – банкрота в суде – осуществлять оспаривание сделок, стремясь признать их недействительными, возражать против требований кредиторов, направлять ходатайства о мерах сохранения имущества должника и многое другое.

Какое вознаграждение получает арбитражный управляющий?

Вышеупомянутый федеральный закон, а именно статья 20.6, говорит о том, что арбитражный управляющий получает вознаграждение – фиксированную сумму плюс сумму процентов. Выплатить его должен должник (если другое не предусмотрено все тем же законодательством).

Стоит также обратить внимание на тот немаловажный факт, что данную сумму не отдают в руки арбитражному управляющему – ее вносят на счет судебной инстанции.

К правам арбитражного управляющего относится право на привлечение иных лиц с целью обеспечения осуществления своих полномочий. Но только на основании определения арбитражного суда, которое может быть вынесено в следующих случаях (это примеры):

- Если арбитражный управляющий обосновал их привлечение и размер оплаты их услуг.

- Если гражданин либо конкурсный кредитор, уполномоченный орган, согласны оплатить их услуги.

Подводя итоги всего вышесказанного, стоит также заметить, что именно банкротство физического лица – это законный способ избавления от долговой кабалы, списания долгов по кредитам, которые не могут быть погашены физическим либо юридическим лицом. При этом важную роль в проведении это трудной и малоприятной процедуры играет именно финансовый управляющий – независимое и незаинтересованное лицо для каждой из участвующих в деле сторон. Все сведения данной статьи помогут Вам избежать нарушения своих прав и интересов при проведении данной процедуры.

Если вам необходимы более подробные сведения о порядке и условиях банкротства физического лица и информация о назначении и работе финансового управляющего или вы нуждаетесь в правовой поддержке опытного специалиста, обратитесь за консультационной помощью в компанию «ФИНЭКСПЕРТЪ 24». Имеющие многолетний опыт юристы проведут анализ Вашей ситуации и подскажут пути ее решения .

Хотите стать банкротом и списать все долги? Пишите!

Возможность обанкротиться у рядовых граждан России появилась с конца 2015 года, когда Федеральный закон «О банкротстве» пополнился главой «Банкротство гражданина», то есть государство стало признавать такую процедуру нормальной и законной.

Вместе с вступлением данной главы в силу появилась и масса околоюридических организаций, предлагающих свои недешевые медвежьи услуги в сфере банкротства граждан. Отличить их можно по следующим лозунгам: «Избавим вас от долгов», «Вернем вам спокойную жизнь», «Законно избавим от кредитов раз и навсегда», «Гарантируем банкротство физического лица», «Законным путем обеспечим списание Ваших долгов», «Договоримся с судебными приставами об отсрочке платежей», и иные аналогичные варианты.

Хорошо, что появилось также множество форумов, где люди оставляют отзывы о том, как они прошли свою процедуру банкротства физических лиц и списали долги. Как, например, эта группа «Отзывы о банкротстве» в Контакте. Такие сообщества помогают людям разобраться, что работает, а что нет.

И вообще, позиционируют банкротство как едва ли не счастливое событие в жизни гражданина. Если вы увидели любой подобный лозунг — можете сразу разворачиваться и уходить, вам эта фирма не подходит. Но в данной статье речь пойдет не о подобных фирмах, а совершенно о другом.

Итак, главное, что предлагают гражданам большинство околоюридических фирм — это:

— полное списание всех долгов;

— сбережение вашего имущества от взыскания.

Теперь же мы подошли к главному вопросу: почему нельзя верить ни одной фирме, гарантирующей полное избавление от долгов и сохранность вашего имущества.

Для этого стоит развенчать несколько мифов о банкротстве физического лица и рассказать о некоторых неблагоприятных последствиях банкротства, о которых умалчивают околоюридические организации.

Банкротство физического лица гарантирует избавление от долгов

Реальность: вам придется доказывать, что вы, во-первых, на момент взятия кредитов были добросовестным платежеспособным заемщиком, и, во-вторых, указали при взятии кредита о себе достоверную информацию.

Если в процессе разбирательства выяснится, что в анкете банка при получении кредита вы указали недостоверный размер своей зарплаты, недостоверное место работы, и т.п., то вместо банкротства вам гарантируется уголовная ответственность по статье 159.1 УК РФ «Мошенничество в сфере кредитования», и, само собой разумеется, что освобождения от долгов вам уже не видать, а вместо этого вы рискуете отправиться в исправительную колонию или на исправительные работы.

Кроме того, статья 213.28 Федерального закона о банкротстве указывает, что гражданин, признанный банкротом, освобождается далеко не от всех долгов.

В частности, не списываются долги:

— по возмещению вреда чужому здоровью или имуществу, а также по компенсации морального вреда;

— по текущим платежам, т.е. по тем, которые возникли в ходе процедуры банкротства, например, по оплате коммунальных услуг;

— по выплате заработной платы наемным работникам.

Не следует забывать и о том, что 24 марта 2016 года Арбитражный суд Новосибирской области вынес беспрецедентное решение по делу № А45-24580/2015 в отношении грузчика Валерия О., который был признан судом банкротом, но освобожден от долгов не был вообще. «С 15.11.20ХХ г. по настоящее время О. работает в ООО „А.“ в должности грузчика. Согласно справкам о доходах физического лица среднемесячный доход в 2013 г. за вычетом НДФЛ составил 17 805 рублей 43 копейки, в 2014 г. составил 21 485 рублей 05 копеек, по состоянию на 13.10.2015 г. по данным гражданина указанным в заявлении и финансового управляющего доход составил 21 623 рубля. Вместе с тем, ежемесячные платежи по кредитам составляли 23 616 рублей. Документальных доказательств, подтверждающих наличие иных источников дохода гражданина, в материалы дела не представлено. Из указанного следует, что О. принял на себя заведомо неисполнимые обязательства, что явно свидетельствует о его недобросовестном поведении в ущерб кредиторам.

Обращаясь с заявлением о признании банкротом, О. преследовал цель освобождения его от долгов. Объективных доказательств, позволяющих суду сделать иные выводы, в материалы дела не представлено. Довод должника о том, что исполнение кредитных обязательств прекращено из-за потери дополнительного заработка, судом не принимается во внимание, поскольку не подтверждается документально и не может являться основанием для освобождения от исполнения обязательств. Установленные выше обстоятельства свидетельствуют о наличии правовых оснований неприменения в отношении О. правил об освобождении от исполнения обязательств», — указал в своем определении арбитражный суд.

Таким образом, даже признав гражданина банкротом, суд может не освободить его от долгов, и основанием для этого может оказаться малейшая недобросовестность в поведении должника как до начала процедуры банкротства, так и в процессе ее проведения. Валерий О. был первым.

Подобные решения, когда банкротом должника признают, но от долгов не освобождают, выносятся арбитражными судами все чаще. И, наконец, мы забыли упомянуть о таком этапе, как реструктуризация ваших долгов. Именно о ней ставится вопрос в суде при начале процедуры банкротства. И может случиться так, что вместо освобождения вас от долгов арбитражный суд примет решение о том, что вы по всем долгам будете должны ежемесячно уплачивать определенную сумму.

Скрыть свои доходы при этом не удастся — за этим будет за ваши же деньги с ревностью бдить финансовый управляющий.

Процедура банкротства обойдется недорого

Действительно, закон устанавливает достаточно небольшие суммы при обращении с заявлением о банкротстве:

— 300 рублей — госпошлина при подаче заявления в суд;

— 25000 рублей — вознагражление финансовому управляющему;

— около 20000 рублей — за публикацию сведений о банкротстве.

Реальность: ни один закон не обязывает финансового управляющего браться за любое дело о банкротстве.

Средняя рыночная стоимость услуг финансового управляющего за ведение процедуры банкротства физического лица составляет 200000 рублей.

Финансовый управляющий, прежде чем взяться за ваше дело, посмотрит, сможет ли он получить эту сумму в виде процентов от суммы, полученной от реализации вашего имущества (а статья 20.6 Закона о банкротстве дополнительно к 25000 рублей устанавливает вознаграждение финансового управляющего в размере 7% от сумм, полученных от реализации вашего имущества и некоторых других махинаций в вашем отношении).

Если финансовый управляющий увидит, что с реализации вашего имущества он ничего получить не сможет, или получит мизерную сумму, то он предложит вам заплатить ему эти 200000 рублей, естественно, неофициально.

Если не оплатите — он не возьмется за Вваше дело, а суд прекратит производство по делу о вашем банкротстве. «Наглость! Произвол! Беспредел! Самоуправство! Нарушение прав гражданина!», — закричите вы. Да, то так.

Мы имеем дело с наглостью и произволом финансовых управляющих, аппетиты которых реально законом никак не ограничены. Но чтобы оспорить такие положения закона в Конституционном суде (что, в принципе, реально), вам опять же понадобится юрист, который бесплатно работать не будет. Сам процесс также займет время, в течение которого вас будет донимать банкиры, коллекторы и иные кредиторы.

Кроме того, вам следует помнить, что финансовый управляющий вам не помощник! Вы за свои деньги наняли его для того, чтобы он нашел путь, как высосать из вас побольше денег для кредиторов и своих 7% вознаграждения.

Он примет все меры к тому, чтобы найти спрятанное, по его мнению, вами имущество, легализовать ваши дополнительные доходы. Он будет признавать недействительными совершенные вами за последние три года сделки. Иными словами — «доить» вас всеми возможными способами.

Вы не должны верить ни одному слову финансового управляющего. А чтобы он вас не «кинул», вам потребуется юрист, на услуги которого придется также потратиться.

Банкротство обезопасит имущество должника

Реальность: В статье 446 Гражданского процессуального кодекса РФ приведен исчерпывающий перечень имущества, на которое не может быть обращено взыскание. Я не буду его здесь приводить.

Все остальное финансовый управляющий имеет право продать, а деньги от продажи отдать кредиторам. Не стоит надеяться на то, что вы убережете имущество от взыскания, если продадите или подарите его до обращения в суд.

Финансовый управляющий через суд будет признавать сделку недействительной. Именно за это он получает свои деньги, причем от вас же.

И, наконец, так называемые околоюридические или псевдоюридические организации умалчивают о негативных последствиях банкротства, которых в реальности более, чем достаточно.

1. В течение трех лет вы не сможете участвовать в управлении юридическим лицом. Не сможете быть учредителем или директором фирмы, не сможете открыть своего дела.

2. В течение пяти лет вы не сможете умалчивать о факте своего банкротства при взятии кредитов.

Если же вы о нем умолчите, не укажете в анкете банка, то это будет достаточным основанием для уголовного преследования вас. Маловероятно, что банки согласятся дать вам кредит.

3. Данные о вашем банкротстве доступны во многих открытых источниках: на сайте арбитражного суда и в так называемом реестре банкротов. Любой желающий сможет получить информацию о вашем банкротстве за 2 — 3 минуты.

4. Не факт, что вас перестанут беспокоить наглые коллекторы. Да, тем, что они будут вас беспокоить, они нарушат закон. Но когда закон останавливал коллекторов? Чтобы их остановить, вам придется сначала расшевелить правоохранительные органы: судебных приставов (именно им с 1 января 2017 года подконтрольны коллекторы) и полицию. Не исключено, что вам придется судиться, чтобы заставить их выполнить свою работу.

5. Если вам за долги отключили коммунальные услуги, ваше банкротство не является основанием для того, чтобы их вам снова подключили. Закон просто не обязывает коммунальщиков этого делать.

Они все равно будут требовать от вас оплаты всей задолженности, пока не оплатите — не подключат.

Итак, если вы решились на банкротство, то стоит подумать:

— нужна ли вам эта процедура, выгодна ли она вам;

— насколько негативными могут оказаться для вас последствия этой процедуры;

— сможете ли вы оплатить эту процедуру;

— насколько реальным является избавление вас от долгов по итогам процедуры;

— не окажется ли так, что вы впустую потратите свои деньги;

— можно ли доверять той фирме, в которую вы собираетесь обратиться.

И в заключение хочется напомнить, что банкротство — это крайняя мера, и не ко всем ситуациям подходящая и столь выгодная, как рекламируют не слишком добросовестные конторы.

Если сравнивать процедуры по урегулированию отношений с кредиторами с медицинскими процедурами, то досудебное и судебное урегулирование — это терапия, а банкротство — это ампутация больного органа, и оправдана она лишь в крайних случаях. Не стоит забывать о профилактике, нужно воздерживаться от необдуманных кредитов и стараться своевременно урегулировать все вопросы с возникшей задолженностью.