Рассмотрим подробно, как пользоваться кредитной картой ВТБ, как оплачивать задолженность, как банк взимает проценты и плату за обслуживание. И обязательно расскажем о льготном периоде и о том, на каких условиях проводится обналичивание. Подобный разбор — на Бробанк.ру.

Содержание

Как можно пользоваться кредитной картой ВТБ

При рассмотрении заявки банк принимает решение о том, какой кредитный лимит назначить конкретному заемщику. Максимально это может быть 1 000 000 рублей. Но если говорить объективно, то такие суммы сразу не одобряют.

При оформлении без справок ВТБ одобрит лимит по кредитке не больше 100 000.

Изначально банк установит более скромную линию, например, 150 000. Но если клиент станет активно пользоваться кредитной картой, если он будет вносить платежи без проблем, лимит постепенно станет увеличиваться по инициативе кредитора.

Какие операции можно проводить кредитной картой банка ВТБ:

- оплачивать покупки везде, где принимают банковские карты;

- расплачиваться в том числе за границей;

- оплачивать покупки, услуги и подписки на сервисы в интернете;

- делать переводы на другие карты и счета любых банков через интернет-банк;

- оплачивать коммунальные и телекоммуникационные услуги через интернет-банк.

По сути, пользоваться кредитной картой ВТБ можно точно также, как и дебетовым платежным средством. Всем заемщикам дается бесплатный доступ в банкинг, где можно проводить любые финансовые операции.

О льготном периоде

Держатели кредитных карт ВТБ могут пользоваться ими, не уплачивая банку проценты. К карточке подключен льготный период, при погашении долга полностью до его окончания заемщик избавляет себя от обязательства платить проценты.

Льготный период по карте Возможностей — до 110 дней. Чтобы он сработал, важно оплатить долг в полном объеме до окончания грейса. Следить до сроками можно в банкинге, ВТБ заблаговременно предоставляет эту информацию. Также клиент будет получать СМС.

Как правильно пользоваться льготным периодом по кредиткам ВТБ:

- Старт грейса — 1 число каждого месяца, в котором совершена покупка. То есть, даже если вы загнали счет в минус покупкой 30 числа, грейс все равно будет считаться с 1-го.

- Срок грейса — 90 дней. То есть, если вы загнали карту в минус в ноябре, то он будет длиться до 31 января. А 1 февраля начнет действовать следующий льготный период.

- Далее ВТБ дает 20 дней на полное погашение долга. То есть фактически грейс будет действовать 110 дней. Сначала три месяца, а после еще 20 дней до крайней даты оплаты.

- Если долг погашен до условной даты 20 февраля, то банк убирает проценты. Если не погашен, тогда проценты начисляются.

Обратите внимание, что под льготный период попадают только операции оплаты покупок и услуг. Снятие наличных, переводы — все это не попадает под грейс. За эти операции проценты начисляются всегда.

Заемщику же ничего не нужно считать, банк все делает за него. Система автоматически считает срок грейса, указывает на сумму для оплаты долга в полном объеме. После банк заранее информирует заемщика о сроках и суммах по СМС и в банкинге.

Как оплачивать задолженность

Если по кредитной карте ВТБ есть минус, возникает необходимость внесения ежемесячного платежа. Банк указывает, что это 3% от суммы долга. Например, если к окончанию отчетного месяце состояние баланса — минус 20000, то платеж составит 600 рублей.

И снова заемщику не нужно ничего считать самостоятельной, банк сам сделает расчеты и заранее предоставит информацию о сумме минимального платежа и дате, когда он должен лежать на счету.

ВТБ указывает, что платеж по всем его кредитным картам должен быть внесен до 18 часов по московскому времени 20-го числа каждого месяца.

Расчетный месяц — он же календарный месяц. То есть за операции с 1 по 31 марта клиент получает выписку 1 апреля. В этот день заемщик информируется о сумме наименьшего платежа, и ему дают срок оплаты до 20 апреля. Операции, совершенные 1 апреля и после, попадают уже в следующий расчетный месяц.

При этом совсем не обязательно соблюдать минимально указанную сумму. Более того, мы даже рекомендуем вносить по возможности больше. Дело в том, что внося наименьшую сумму, вы практически не уменьшаете основной долг, а только оплачиваете проценты. Чтобы долг уменьшался, чтобы переплата была ниже, нужно вносить больше.

Удобнее всего вносить платеж через банкинг ВТБ со своего счета или дебетовой карты ВТБ. Аналогично можно внести оплату с любой другой карты или через сторонние банкинги путем простого перевода по номеру кредитки.

Как правильно пользоваться кредитной картой ВТБ для снятия наличных

Крайне важно сразу понять, что операции оплаты покупок и операции снятия наличных — две совершенно разные вещи. Кредитка прежде всего создана для оплаты товаров и услуг. И в последнюю очередь для снятия наличных — для этого существуют наличные кредиты.

Что важно знать о снятии наличных:

- ВТБ — один из немногих банков, который дает обналичивать счет кредитки без комиссии. Но в рамках суммы 50 000 в месяц;

- без комиссии снятие наличных проводится только в банкоматах ВТБ. Если проводить операцию в устройствах другого банка, это будет стоить 5,5% от суммы, минимально 300 рублей;

- если снимать больше 50 000 за месяц, банк будет брать за операции 5,5%, минимально 300 рублей.

- за день снять можно не более 350 000 рублей, за месяц — максимум 1 000 000 рублей.

И также напомним, что льготный период в 110 дней не распространяется на операции снятия наличных и приравненные к ним. Под последними понимаются переводы на карты, счета, электронные кошельки, оплата кредитов.

Как выгодно пользоваться кредитной картой ВТБ

Любой заемщик хочет пользоваться кредитной линией выгодно, не переплачивая много. И в случае с кредитками ВТБ заемщик может повлиять на переплату. Вот важные рекомендации для заемщиков:

- максимально сократить, а лучше вообще исключить операции обналичивания и переводы. На них не действует грейс, на них набегают 34,9% годовых. Тогда как ставка за операции покупок — 14,-28,9%;

- старайтесь уложиться в льготный период, закрыть долг полностью до его окончания. Тогда процентов не будет. Достаточно день продержать деньги на счету, а дальше можно снова загонять карточку в минус;

- несмотря на то, что банк готов принять в виде платежа всего 3% от суммы долга, в интересах заемщика вносить больше. Оплачивая минимум, вы будете гасить долг медленно и много переплатите.

Если это виртуальная кредитная карта ВТБ

С декабря 2020 года ВТБ начал выпускать виртуальные кредитные карты. Но они выдаются только в рамках предодобренного предложения уже действующим клиентам банка, например, зарплатным или тем, кто ранее брал и благополучно погашал кредиты.

В рамках такого продукта условия пользования подбираются для каждого клиента индивидуально — они будут прописаны в банкинге, куда и придет предложение. Сама карта будет стандартной, к ней подключается лимит, нужно вносить ежемесячные платежи при наличии долга.

Если же рассматривать как пользоваться, то при наличии реквизитов виртуальной карты ею можно расплачиваться в любых онлайн-магазинах и сервисах. А если прикрепить карточку в Гугл Пей или аналогичную систему, можно будет расплачиваться ею где угодно касанием смартфона.

Частые вопросы

Указанный выше материал – как раз и есть инструкция по использованию этой кредитной карты.

Как пользоваться кредитной Мультикартой ВТБ?

На данный момент ВТБ прекратил выпуск Мультикарты, в линейке есть только карта Возможностей. Если у вас есть действующая Мультикарта, ее тарифы найдете в банкинге. Пользование – стандартное.

Как использовать кредитную карту ВТБ 200 дней без процентов?

Стандартный льготный период от банка ВТБ – 110 дней. Но если карта Возможностей оформлена до 31 января 2022 года, тогда грейс составит 200 дней. Как им пользоваться – в материале выше.

Как получить цифровую электронную кредитку ВТБ?

Подать на нее заявку невозможно, она выдается только в рамках персонального предложения действующим клиентам.

Подключает ли банк к кредитной карте кэшбэк?

В первые 30 дней после оформления действует кэшбэк в 10% на все покупки. Далее за 590 рублей в год можно подключить кэшбэк в 1,5% на все.

Возможность отмены заявки на выпуск карты зависит от банка, в который был отправлен запрос, а также от статуса заявки и типа карты. Если вы уже пользовались услугами данного банка и отправляли заявку онлайн, можете проверить наличие функции отмены в своем личном кабинете. Чаще всего отправленные запросы и возможные действия по ним отображаются в системе. Вы также можете узнать, как аннулировать заявку, у сотрудников банка по телефону горячей линии. Если отмена невозможна, можно просто не забирать готовую карту. По истечении определенного периода времени она будет заблокирована. В любом случае желательно уведомить банк о своем намерении отказаться от карты, а через некоторое время после отказа обратиться в банк, чтобы удостовериться в том, что на ваше имя не открыто никаких счетов.

Если вы получили карту на руки, но не планируете ей пользоваться, можете вернуть пластик в банк. В большинстве случаев активация карты происходит автоматически после совершения первой операции. До этого времени карточка не считается действительной, комиссии за обслуживание и платные услуги не списываются. Однако даже простой запрос баланса приведет к активации карты. За отказ от получения новой карты, как кредитной, так и дебетовой, штрафы не предусмотрены. Однако при перевыпуске карты банк может взимать комиссию даже при отказе клиента от нее.

Как известно, даже небольшая неоплаченная сумма на неиспользуемой кредитке может привести к разбирательствам законодательного характера. Даже если ваша карточка сейчас собирает пыль, ее настоящим обладателем остается банк. Счет, который привязан к этому кусочку пластика, остается активным. Сама карточка – всего лишь своего рода ключ к нему. Самостоятельное ее уничтожение не поможет, а наоборот – приведет к большим проблемам. Поэтому важно знать, как правильно закрыть счет в ВТБ физическим лицам.

Причины расторжения договора

В любом деле, есть две стороны медали: взгляд клиента и банка. Из-за чего гражданин может закрыть счет ВТБ:

- желание сменить тип счета;

- срок использования дебетовой карты подходит к концу и продлевать это удовольствие клиент не желает;

- в случае зарплатной карты, очередная причина – увольнение с работы;

- переезд в другой населенный пункт;

- семейные причины;

- смена страны, как постоянного места жительства.

В любом случае, вы можете закрыть счет в ВТБ без объяснения причин.

Согласно Инструкции ЦБ РФ от 30.05.2014 № 153-И и статье 859 Гражданского кодекса, ВТБ имеет право разорвать договор в одностороннем порядке по следующим причинам:

- заявление пользователя счета;

- отсутствие денег и проводимых транзакций в течение двух лет. В таком случае банк обязан уведомить пользователя в письменном виде минимум за 60 дней до расторжения;

- вследствие отказа (2 раза и больше) в проведении транзакции по причине подозрительной деятельности за последние 12 месяцев;

- согласно решению суда по требованию ВТБ из-за отсутствия денежных операций в течении года или по причине того, что остаток средств ниже предусмотренного банком предела;

- согласно решению суда, при наличии доказательств противоправных действий клиента.

Какие операции считают подозрительными? Часто финансовые организации не дают четкого ответа. Однако некоторые источники сообщают о возможных вариантах ответа:

- низкий уровень оплачиваемых налогов (доля оплаты составляет не больше 0,5% от общей суммы);

- практически весь объем поступающих средств снимается в виде наличных в течении первых трех суток после прихода денег (кроме предпринимателей, работающих без наемного персонала);

- отсутствие реквизитов договора с контрагентом и основания платежа в обязательных случаях.

Важный момент: блокировка счета налоговой инспекцией не означает его закрытие. Счет будет активирован после устранения причины блокировки.

Как досрочно разорвать договор по депозиту?

Досрочное закрытие возможно, но сопровождается целым рядом особенностей. В первую очередь это повлияет на порядок расчета. Если с момента заключения до момента закрытия договора прошло до 6 месяцев, клиент получит 0,1% от указанной ставки, в соответствии с правилами ВТБ. Если времени прошло больше, процент составит 0,6%, выплаты будут пересчитаны и покрыты за средства клиента.

Пересчет также имеет место быть, в случае проведения капитализации, поскольку досрочное закрытие счета ее не предусматривает.

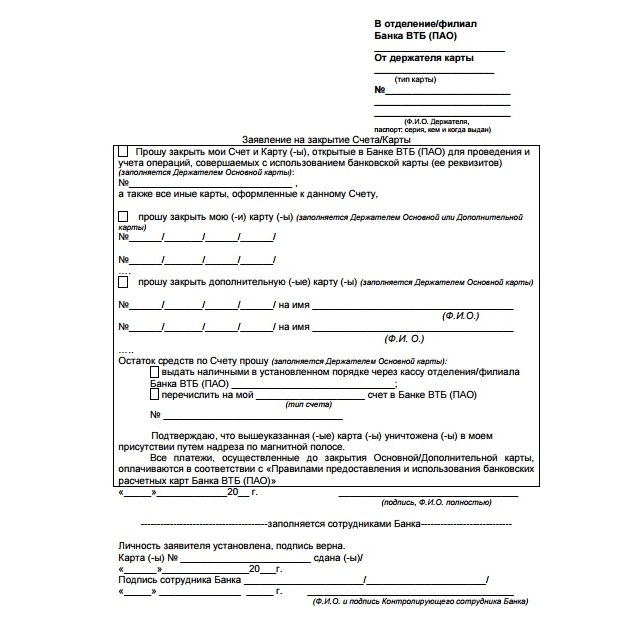

Закрытие дебетовой карты ВТБ

Надо сказать, с дебетовым пластиком возни меньше. Кредитный лимит отсутствует, платежного периода нет, как и проблем с начисленными процентами. Порядок закрытия счета в этом случае следующий:

- Визит в пункт обслуживания клиентов ВТБ с картой и документом, подтверждающим личность.

- Написание заявления.

- Вывод информации о выписке и остатке на счету.

- Отметка о принятии заявления (обязательно оставьте себе экземпляр).

- Уничтожение карточки сотрудником ВТБ (повреждение магнитной полосы и чипа). Остатки карты могут выбросить или приложить к документу.

Счет закроется через 45 дней. Затем клиент должен обратиться в отделение банка с запросом справки об отсутствии счета и задолженности на нем. После получения справку нужно хранить еще несколько лет. Это мудрый шаг на случай ошибок, когда счет оказывается незакрытым, проходит какая-то транзакция и он уходит в минус. А банк еще может и оштрафовать.

Также карту можно закрыть через интернет, о чем будет рассказано ниже.

Закрытие кредитной карты ВТБ

Логично, что процедура более сложная. Особенные трудности бывают в случаях активного использования кредитного лимита. Чаще всего закрыть кредитный счет можно до 20 числа каждого месяца. Можно сделать это и раньше, но стоит оставить на нем немного денег для оплаты процентной ставки.

Важно внести оплату своевременно. Особо злостные неплательщики обязуются выплатить штрафы, пеню или пройти через суд. Незначительная просрочка платежа может серьезно загрязнить вашу кредитную репутацию.

Порядок закрытия кредитную карту ВТБ:

- Прийти в офис с картой, паспортом и собственной копией договора.

- Получить на руки выписку с данными по задолженности.

- В течении 45 дней внести необходимую сумму, чтобы закрыть задолженность до момента полного закрытия счета.

- Сохранить копию написанного заявления. Карту необходимо оставить себе, поскольку с ее помощью можно будет погасить долг. В случае, если на счету остались какие-то средства, необходимо указать запасной счет, чтобы ВТБ перевел деньги туда.

- По истечении 45 дней снова посетить банк с намерением получить справку по отсутствию задолженности по процентам перед предприятием. Для кредиток этот пункт является обязательным во избежание путаницы и появления новых процентов.

На данный момент ВТБ имеет на этот счет два предложения. Первый мы обсудили довольно детально. Чтобы вам было проще, мы собрали для вас таблицу:

Важно помнить, что банковские услуги – это очень полезная вещь. Однако нужно знать, как извлечь из этого пользу. Просите справку о счете. Не стоит оформлять доверенность, закройте счет самостоятельно. Обязательно следуйте описанным правилам и живите с чистой совестью.

https://youtube.com/watch?v=PetZ6Uw64p0%3Ffeature%3Doembed%26wmode%3Dopaque

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

- требования к гражданству и регистрации;

- уровень доходов и его подтверждение;

- сведения о работодателе и стаже;

- идеальная кредитная история;

- соответствие возрастному порогу заявителей;

- обязательная страховка.

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

Оформить онлайн заявку на потребительский кредит

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

- сделать акцент на отсутствие «черных» пятен на кредитной истории;

- предложить сотруднику банка изучить документы о платежеспособности и трудовой занятости;

- попросить сделать 2 графика погашения ссуды (первый с учетом стоимости страховки, а второй без нее). Разница итоговой стоимости кредита – еще один аргумент для апеллирования.

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

- Подготовка документов. Банковскому клиенту потребуется паспорт, соглашение о страховании, чек об оплате взноса, реквизиты счета для перечисления средств. Если при оформлении кредита сумма страхового взноса входила в тело ссуды, то нужно взять и кредитный договор с графиком погашения.

- Подача документов. Чтобы в ВТБ вернуть страховку по кредиту, нужно явиться в банковское отделение или в страховую фирму «ВТБ-страхование». Если клиентом был подписан договор коллективного страхования, то подавать бумаги следует именно в отделение банка.

- Ожидание решения.

- Получение средств на указанные в заявлении реквизиты.

Такой порядок расторжения соглашения применим к тем, кто передумал страховаться в течение «периода охлаждения» — 2 недель со дня подписания договора.

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

- Вернуть деньги можно только через суд. Как действовать после погашения кредита:

- Запросить в отделении справку о полном погашении.

- Написать заявление на возврат страховки ВТБ страхование и подать документы: кредитный договор, справку о досрочном погашении, паспорт, страховой договор.

- Подать документы в страховую фирму или банк.

- При отказе нужно подать в суд, приложив к исковому заявлению не только бумаги по страховки и кредиту, но и копию письменного отказа фирмы или банка.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

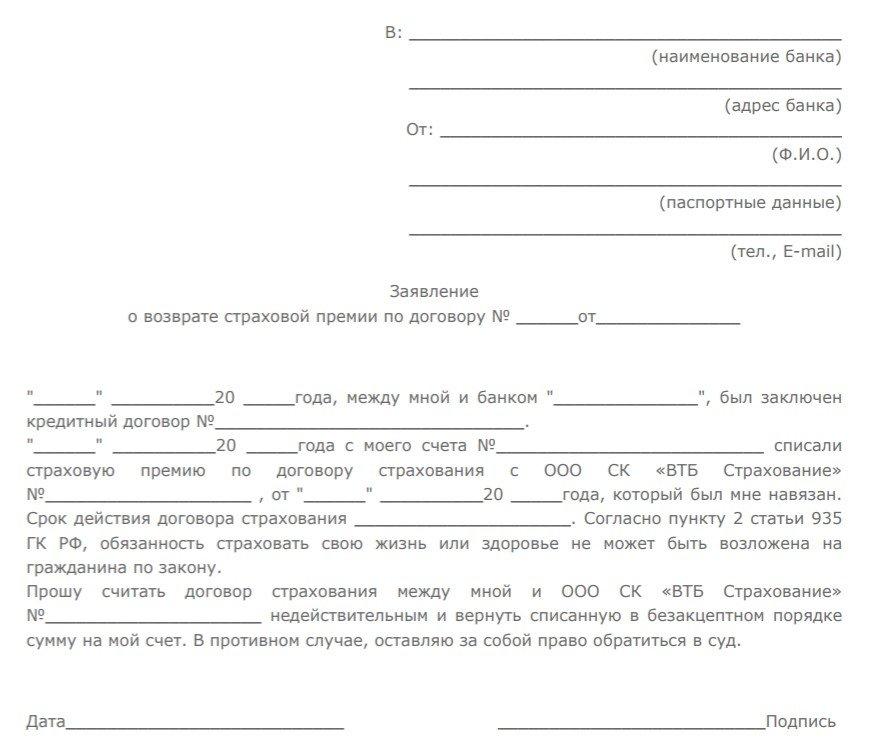

Образец заявления

В заявлении на возврат средств нужно указать:

- Личные данные (ФИО, паспорт, контакты).

- Данные банка.

- Номер кредитного договора и дата заключения.

- Реквизиты страхового соглашения.

- Номер счета для возврата средств.

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Объем потребительского кредитования в России по итогам 2021 года может вырасти на 23-25% и превысить 12 трлн рублей. Так полагают аналитики рейтингового агентства НКР. И это вполне себе обычный — то есть консервативный сценарий, считают эксперты. Россиян уже не удивить льготным периодом по кредитным картам на протяжении 50-55 дней. Поэтому банки вот уже года два-три как начали соблазнять граждан кредиткам с грейс-периодом в 100-120 дней. При этом официальные рейтинги часто хвалят карты крупных российских банков с государственным участием.

Призовые места регулярно занимает кредитка от ВТБ. И это вполне обоснованно. Однако при обилии предложений на открытие такой карты, почти никто и нигде не пишет (да и сам банк не скажет вам заранее) о том, а как же ее закрыть, особенно если у вас по ней образовалась просрочка. ВТБ — банк хоть и удобный, но очень непростой, и если вы ему задолжаете, то будьте готовы к проблемам. Иногда — к суровым. Об этом и расскажем в нашей статье.

Кредитная ставка по карте ВТБ по нынешним меркам очень выгодна — 14,9% на оплату товаров и услуг. И — 34,9% для снятия наличных. Беспроцентный период равен 200 дням, что очень удобно. Есть возможность получать кэшбек до 20% при оплате товаров у партнеров банка, правда опцию нужно будет дополнительно подключать, и — внимание! — она не бесплатная. Кроме того, по кредитке ВТБ не установлен верхний возрастной порог, поэтому оформить ее могут

Просто россияне устали жить в условиях ограничений. Они хотят побыстрее вернуться к нормальному уровню потребления. А впереди у нас всегда есть какие-нибудь праздники с обильными тратами. Например, Новый год. Поэтому граждане, которым надоели локдауны, хотели бы провести «длинные выходные» так, как это проходило у них раньше: съездить куда-нибудь далеко, скажем, в Доминикану или же — в Мексику, ну или хотя бы в Великий Устюг, на родину деда Мороза. Или купить себе то, о чем они давно мечтали. В кредит. Причем не останавливает россиян даже постепенный рост ставок по этим самым .

Банк России на заседании 22 октября 2021 года уже в шестой раз за год повысил ключевую ставку до 7,5% и дал понять, что «это не предел». Значит, будут расти и ставки по кредитам.

Главное последствие от повышения ключевой ставки для людей — это увеличение ставок по кредитам, и эту норму на себе уже чувствуют обычные россияне. По итогам октября 2021 года банки скорректировали условия по потребительским займам. И ставки по ним выросли в среднем на 1%. Причем наибольший рост наблюдается как раз в крупных банках — в ВТБ, Сбербанке, Промсвязьбанке.

По данным портала «Сравни.ру», на конец октября средние минимальные ставки по потребительским займам находятся на уровне 9,36%, а средние максимальные составляют порядка 17,53%. Почти 20 процентов. Переплата за понравившуюся вещь — огромная.

Стоимость обслуживания кредитных карт также постоянно увеличивается, и значения там еще выше. Однако преимущества этого вида кредита для людей очевидны. Это хотя бы тот же длительный период беспроцентного пользования заемными средствами. В надежде — а вдруг завтра заплатят премию, поэтому и я смогу погасить долг без процентов.

А трудности с выплатами могут возникнуть в наше время самым непредвиденным образом — из-за снижения доходов на работе, скажем. Локдауны наносят очевидный ущерб экономике, но власти пока не могут без них обойтись, увы. Давайте не будем пугаться, а здраво рассмотрим все возможные последствия, которые наступят при просрочке по кредитной карте ВТБ.

Главное условие любой кредитки от ВТБ

Регулярное погашение задолженности по кредитной карте — основное требование, которое клиент обязан исполнять по условиям договора с ЛЮБЫМ банком. Чтобы не выйти на просрочку, владелец кредитки должен вносить либо минимальный платеж каждый месяц, плюс столько, сколько сможет — пока не погасит весь исчерпанный кредитный лимит. Либо он может внести всю сумму взятых в долг денег сразу. И при этом — забыть о задолженности. Далее можно пользоваться картой в обычном режиме: взял в долг — вернул — берешь снова.

Но давайте смотреть правде в глаза: если путь погашения лимита «в грейс» был бы реален для любого клиента банка в течение всего срока действия карты, и все граждане четко могли бы вернуть долги в рамках льготного периода, то у гражданина точно бы не возникло задолженности, ведь правильно? И нам не пришлось бы писать эту заметку и что-то вам объяснять.

Но жизнь у всех нас — очень разная, ситуации бывают сложные, и главное — не отчаиваться и найти верный путь для погашения задолженности. Но для начала ее нужно правильно рассчитать.

Будьте в курсе финансового баланса вашей кредитной карты

Кредитные карты ВТБ, как, впрочем, и любые другие, банк выдает любому клиенту с определенным лимитом заемных средств. Именно эту сумму заемщик может тратить. Кредитка имеет одно важное отличие от потребительского кредита — льготный период, он же грейс-период или беспроцентный период. Это означает, что при своевременном погашении задолженности проценты вам не будут начисляться вообще. И этим заемными средствами вы фактически пользуетесь бесплатно. Это — ура! Но их же точно придется вернуть?

В случае же с потребительским кредитом, да и с любым другим — ипотекой, POS- или автокредитом — клиент становится должником банка сразу после заключения договора. И платит ежемесячные взносы, согласно выданному в банке в момент получения займа графику платежей. А с кредитной картой — все несколько иначе. И мягче.

Льготный период позволяет делать покупки за счет кредитных средств. При этом проценты не начисляются именно в дни этого льготного периода. Сегодня на российском рынке в большинстве случаев грейс составляет 50-55 дней. Кредитки ВТБ выдаются с грейс-периодом в 200 дней, что весьма удобно. Но при этом за время пользования грейсом можно и забыть, какие там траты у вас были — три, да и более месяцев назад. А если за это время вы не успели вернуть заемные средства на карту, то начинает действовать процентная ставка — она насчитывается на общую сумму долга.

Общим долгом по кредитке считается сумма, которую клиент истратил и не вернул вовремя, то есть до истечения льготного периода. Далее такому заемщику начисляется ежемесячный платеж. Он рассчитывается как процент от суммы основного долга, который вносить на карту нужно в обязательном порядке.

Соответственно, чтобы не выйти на просрочку по карте ВТБ, у вас, как у владельца кредитки этого банка, есть два варианта.

- Во-первых, погасить полностью долг, предварительно выяснив объем сверхлимитной задолженности через интернет-банк, мобильное приложение, если вы его установили на своем смартфоне, или же — звонком в колл-центр. Или банально просто — зайдя в отделение банка и уточнив сумму у менеджера.

- Во-вторых, «не влететь в просрочку» можно в том случае, если вы вносите минимальный платеж. Это нужно делать раз в месяц в размере, указанном вам банком. И этот размер зависит от суммы задолженности. Как правило, эту сумму тоже можно узнать по тем же каналам — оповещения придут в мобильный банк, могут поступать в смс-сообщениях, если к вашей кредитке подключен такой сервис, на электронную почту.

А вот если вы не выполнили ни первое, ни второе требование, то помимо годовой процентной ставки, банк начислит штраф за просрочку платежа. А сам этот факт впоследствии негативно скажется на вашей кредитной истории.

А если не платить по кредитной карте вообще?

Несвоевременное обслуживание задолженности перед банком — это нарушение условий договора. Ваша ответственность за долг, как клиента, а также санкции, которые кредитная организация применяет в таком случае, прописаны в документах, их можно найти в отдельном пункте договора.

В этом случае банк будет вправе, во-первых, . Его размер указывается в договоре, и он начисляется в разовом порядке.

Во-вторых, выставить неустойку — так называется процент по просрочке, начисляемый на общую сумму основного долга ежедневно.

Если задолженность просрочена (не внесен минимальный платеж) в течение какого-то относительно «адекватного» срока, к примеру, 3 недель, а иногда и более длительного периода, и при этом клиент все равно продолжает совершать траты, но при этом и не погашает задолженность, то банк может заблокировать карту, чтобы минимизировать свои убытки.

Правда, банки прибегают к такой мере только в том случае, если размер кредитного лимита очень большой. Ну и конечно, если клиент выходит на просрочку, то информация об этом появляется в его кредитной истории. И это, разумеется, будет иметь свои негативные последствия в будущем, при получении следующего кредита — ему могут либо вообще не выдать его, либо оформить заем под повышенный процент.

Что сделает банк ВТБ при просрочке внесения средств по кредитной карте?

Если клиент не внес хотя бы минимальный платеж по карте один раз в месяц, то банк закроет кредитный лимит, и обратится за взысканием долга по карте. Сначала это будут звонки из самого банка с требованием вернуть средства. Потом долг передадут коллекторам. А затем настанет очередь и взыскания по суду.

Имеет ли право банк обратиться за взысканием долга к третьим лицам?

Пользование кредитным лимитом можно сравнить с потребительским кредитом в той части, в которой задолженность погашается согласно графику платежей. Если клиент не смог внести всю сумму сразу. Но в случае с кредиткой — минимальный ежемесячный платеж должен быть внесен до определенной даты, которая указана в отчете. С ним, кстати, можно ознакомиться. Более того, если вы уже вышли на просрочку, то обязательно нужно это сделать.

Банк, как правило, сам будет готов вам сообщить все данные о ваших долгах, если вы обратитесь к банку. И если вы попросите прислать вам выписку на электронную почту. А если у вас установлено мобильное приложение, то вы информацию и там сможете найти.

Запутались во вкладках и данных о кредитах? Можете позвонить на горячую линию ВТБ или просто дойти до ближайшего отделения и попросить распечатать график погашения долга. В любом случае, будьте в курсе ситуации с вашей сверхлимитной задолженностью, и лишний раз продемонстрируйте банку, что вы на связи, не скрываетесь от взыскания, ищите выход из сложной ситуации сами. И обязательно погасите платеж.

Как банк поступит со злостными неплательщиками

А вот если клиент в течение длительного времени не возвращает заемные средства, то банк прибегает уже к другим методам. Сначала с таким: с заемщиком попытаются связаться специалисты банка из внутренней службы взыскания. Затем, если по-прежнему есть долг, и в его погашении легкие меры не помогают, то банк может передать работу с ним третьим лицам. Это — коллекторам, то есть организациям, которые занимаются только возвращением долгов.

В самом начале работы с долгом сложно определить, сколько времени продлится взыскание. Если у заемщика наступила черная полоса в жизни, да еще на нее наложились объективные проблемы — экономический кризис в стране, к примеру, то взыскание может длиться несколько лет, пока не истекут сроки исковой давности. Но не верьте в то, что банк «бросит» взыскание с вас долга. Нет. Если вы не платите в районе трех лет, то банк точно обратится в суд.

В наиболее трудных ситуациях кредитор может действовать по одному из двух сценариев:

- Во-первых, перепродать долг другой организации в рамках договора цессии. Это будут коллекторы. Но далеко не на все «безнадежные» долги могут найтись покупатели, так что некоторые кредиторы даже не рассматривают такой вариант.

- Во-вторых, кредитор может просто обратиться в суд. Сумма долга при затягивании срока взыскания постоянно увеличивается. И это происходит до момента, пока кредитор не выдвигает исковые требования. При обращении в суд к основному долгу и неустойке, как правило, добавляется требование погасить перед кредитором расходы на судебное производство, то есть то, что юристы называют оплатой .

Говорить о том, что заемщик в этом случае находится в более слабой позиции, чем банк, думаю, смысла не имеет – это и так понятно. У кредитной организации, как правило, имеется целая команда юристов, которая работает только по таким делам и хорошо разбирается во всех аспектах банковского законодательства. А у заемщика — в лучшем случае — его светлая голова и желание побыстрее «закончить все это дело».

Что же делать в таких случаях? Точно не стоит паниковать или впадать в отчаяние. Для того, чтобы избавиться от долгов, можно доверить дело профессионалам, которые специализируются как раз на решениях дел с долгами. Они помогут вам справится с любыми видами претензий.

Нужно также понимать, что российский суд склонен принимать сторону кредитора. Просто от того, что таков закон: взял кредит — плати. Да и оснований в отказе у суда по иску кредитора нет, особенно если банк в процессе применения санкций не допускал ошибок, действовал по договору и закону. Договор займа нарушил сам клиент, который на описанные в договоре условия и согласился.

Почему бы в такой ситуации суду не удовлетворить требования кредитора? В результате, если обратиться к статистике, чаще всего суды занимают сторону банков. Так что если вы хотите отстоять свои права и узнать, как списать долг законным образом, то лучше все же действовать не в одиночку, а прибегнуть к помощи юристов, давно занимающихся подобными делами и помогающих избавиться от задолженности.

По итогам судебного рассмотрения в делах с долгами происходит возбуждение исполнительного производства и начинается стадия принудительного взыскания задолженности. Она проходит уже с участием Федеральной службы судебных приставов. Приставы имеют право на законных основаниях арестовать деньги и другое имущество должника. Оно будет взыскано в счет удовлетворения требований кредитора. Но это уже крайние сценарии развития событий.

Сами должники в 99% случаев не желают доводить до таких последствий и стремятся «разрулить» свои дела на ранних стадиях, в том числе посредством обращения к профессионалам.

Просрочка по кредитной карте ВТБ

Второй крупнейший госбанк России предлагает своим клиентам несколько видов кредитных карт, льготный период у которых доходит до 200 дней.

В информационном отчете, который ежемесячно получает клиент, указывается три суммы:

- Во-первых, минимальный обязательный платеж. В кредитках ВТБ он составляет 3% от размера задолженности, которая сформировалась в последний календарный день месяца и сумма процентов (если банк вам их начислил). Если вы ориентируетесь на него, то он позволит вам не выйти на просрочку.

- Во-вторых, сумма долга, накопленная в период пользования льготным периодом.

- В-третьих, общая просроченная задолженность перед банком — это общая сумма долга, которая образовалась за все время пользования картой.

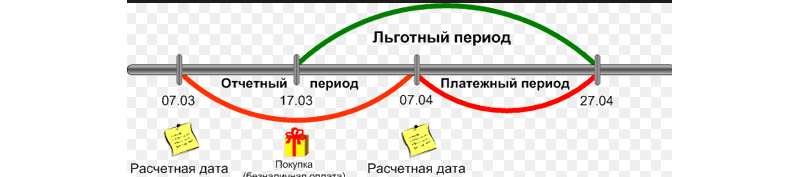

Владельцы кредиток должны понимать разницу между льготным периодом и отчетным периодом. Отчетный период стартует со дня, следующего за открытием счета в банке. А льготный период делится на две части. В первые 30 дней можно тратить предоставленные банком заемные средства на совершение покупок и снятие наличных. Затем идут 20 дней, в течение которых вы должны погасить имеющуюся просроченную задолженность. Если в течение 50-дневного периода вся сумма долга выплачена, то проценты не начисляются. А вот если нет, то будут выставлены и проценты.

Что такое 200 льготных дней

В случае с кредитной картой ВТБ, например, с «Картой возможностей», которая выпускается на базе карты международной платежной системы VISA, у вас будет 170 дней на полное погашение задолженности. Но помните — полностью кредитный лимит и срок льготного периода восстанавливаются после погашения всей суммы долга по карте. То есть если вы из лимита израсходовали 100 тысяч, то минимальный платеж составит 3 тыс. рублей. Если вы погасите всю сумму — 100 тыс. рублей в льготный период, то у вас начнется отсчет нового льготного периода сроком 200 дней.

Если вы внесете минимальный платеж в 3 тыс. рублей и погасите часть суммы долга, например, внесете всего 50 тыс. рублей, то сумма кредитного лимита уменьшится ровно на эти 50 тыс. рублей. А вот срок льготного периода не восстановится. Вы сможете и дальше пользоваться кредитными средствами банка, но уже — с начислением процентной ставки за пользование кредитом.

Новый льготный период не начнется до тех пор, пока не останется непогашенной предыдущая задолженность. Если же обстоятельства в вашей жизни сложились так, что долг не погашен, а ситуация с пенями и штрафами уже вышла из-под контроля и расплатиться со всеми имеющейся задолженностью вам уже кажется нереальной задачей, не стоит впадать в депрессию или опускать руки. Обратитесь к профессионалам за решением ваших проблем цивилизованным образом и забудьте о них навсегда.

Наши юристы специализируются на помощи людям, попавшим в сложную жизненную ситуацию, обладают большим опытом и готовы помочь даже в ситуациях, которые кажутся безвыходными на первый взгляд. Главное — не затягивайте решение вопроса, ведь чем раньше обратитесь за решением, тем меньше вам начислят дополнительных пеней и штрафов за просрочку, и тем быстрее расстанетесь с долгами и вернетесь к нормальной жизни.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

- Все возможности в ваших рукахКарта возможностейдо 1 млн ₽

- Наличные без комиссииКарта возможностей Привилегиядо 1 млн ₽

- Наличные без комиссииЦифровая Mir Supremeдо 1 млн ₽

Похожие кредитные карты с онлайн заявкой в Москве от других банков

- Дополнительный офис «Марьино» (ВТБ24)г. Москва, ул. Люблинская, д. 165пн.-пт. с 09.00 до 20.00

сб. с 10.00 до 17.00 - Дополнительный офис «Сходненский» (ВТБ БМ)г. Москва, б-р Химкинский, д. 23пн.-пт. с 09.00 до 20.00

сб. с 10.00 до 17.00

вс. – выходной - г. Москва, ул. Маршала Тимошенко, д. 11, корп. 2в режиме работы организации

- г. Москва, ул. Черкизовская Б., д. 12, стр. 1

- г. Москва, ст. м. «Нагатинская»

- г. Москва, ст. м. «Проспект Мира» (радиальная)

- г. Москва, пр-кт Вернадского, д. 5в режиме работы организации

- г. Москва, ул. Бориса Галушкина, д. 19, корп. 3

- Дополнительный офис «Митинский» (ВТБ БМ)г. Москва, ул. Митинская, д. 35пн.-пт. с 09.00 до 20.00

сб. с 10.00 до 17.00

вс. – выходной - г. Москва, ул. Профсоюзная, д. 26, корп. 44в режиме работы организации

Показать все 783 точки в городе

Вам так же будет интересно

- Кредитные карты Промсвязьбанка

- Кредитные карты СберБанка

- Кредитные карты Центр-инвеста

- Кредитные карты Примсоцбанка

Советы экспертов

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» – ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Оформляйте продукты онлайн

Нужна помощь?

В век высокотехнологичного оборудования, развития программных решений, получение кредитной карты не является проблемой, возможен мгновенный выпуск кредитных карт. Данная услуга не является недоступной для среднего пользователя, для получения необходимо – в некоторых случаях – лишь иметь при себе паспорт. При этом, обратите внимание, процентная ставка по кредитной карте «кусается». Оформление «классических» кредитных карт займет немногим больше времени, список документов также расширен, однако процентная ставка ниже, а степень защиты от мошеннических действий – выше. В данной статье пользователь получит ответ на вопрос о том, как вовремя рассчитываться по своим обязательствам – как погасить кредитную карту.

Выбрать выгодную кредитную карту

Как погасить кредитную карту

Как мы уже выяснили, оформление карты не является проблемой. Заявку на получение кредитной карты многие банки дают возможность оформить через интернет, колл-центр, не выходя их дома. И если с кредитами пользователю понятно – погашение по графику, условия просты, то с использованием кредитных карт возникает много вопросов, влекущих за собой ошибки и штрафы по договору.

Стандартно пользователь при оформлении кредитной карты интересуется только тем, какой процент с него будут взимать и величину грейс-периода (льготный период).

Однако это не совсем верно, советуем уточнить сразу все моменты:

- Процентную ставку за пользование кредитом, способ начисления – на всю сумму лимита, на сумму использованных средств;

- Длительность льготного периода;

- Минимальный платеж по кредиту;

- Комиссии;

- Штрафы при образовании просроченной задолженности, техническом и обычном овердрафте;

- Места оплаты и пополнения баланса (касса банка, устройства самообслуживания, терминалы, интернет и мобильный банкинги, почта и др.);

- Способ оплаты с карты, возможность снятия наличных.

О грейс-периоде (льготный период)

При очевидной простоте задумки и использования, пользователи часто вследствие незнания платят там, где можно бесплатно пользоваться средствами. Грейс-период – срок в днях, в течение которого вы можете использовать деньги банка без взимания комиссий и процентов. Однако банки России могут по разному исчислять срок льготного периода, о чем следует сразу осведомиться – не только длительность, но и способ подсчета, чтобы потом не платить проценты за пользование и за просрочку. В среднем на данный момент банки устанавливают льготный период в 30 дней.

Минимальный платеж по кредиту

При открытии кредитной карты в договоре устанавливается размер минимального платежа в месяц, который необходимо соблюдать, чтобы не платить огромные проценты (увеличенные от 2 раз). Наиболее частый метод исчисления минимального платежа – % от основного долга. Пример: минимальный платеж 5% от основного долга, вы использовали 17000 руб. кредитных денег. За месяц необходимо вернуть не менее 850 руб. из данной суммы лишь малая часть пойдет на погашение «тела» – основного долга, большая – на погашение процентов.

Что делать если на погашение кредитной карты денег нет

В жизни ситуации бывают разными, и мы рассмотрим ситуацию, когда денег на погашение кредитной карты нет.

Первое, что стоит сделать – не отказываться от разговора с банком, а лучше лично обратиться с сообщением о том, что погасить долг нет возможности. Не стоит прятаться, не брать трубку телефона, не отвечать на уведомления. Проговорите свою текущую ситуацию, обстоятельства, готовность к погашению кредита при их изменении. Плюсом будет положительная кредитная история до образования просрочки. Следует выплачивать кредит в той сумме, в которой сможете. Также в банк можно обратиться с заявлением на пересмотр условий кредитования. Поверьте, судебных тяжб не хотите не только вы, но и банк. Дальше увеличивать свою задолженность по карте не стоит, если вы уже видите нехватку средств на оплату обязательств.

Как ни банально, старайтесь погашать по кредитной карте хоть немного более положенного платежа. Вы сэкономите на процентах за пользование средствами банка, быстрее сможете рассчитаться с обязательствами. Даже маленькая сумма сверх минимального платежа позволит вам сэкономить.

Помните, банку выгодны долгосрочные кредиты, и сумма минимального платежа, скорее всего, не даст вам закрыть тело основного долга в течение года. На остаток незакрытого платежа необходимо уплачивать проценты. А если вы платите еще и с просрочкой, то вашими деньгами гасится не тело основного долга, а штрафы, проценты, дополнительные комиссии.

Как это ни банально – планируйте ваш бюджет, учитывайте даже мелкие расходы – вы сразу увидите, где можно сэкономить примерно 10% вашего дохода – они тратятся на ненужные мелочи.

Как избавится от навязанной кредитной карты? Можно ли вообще отказаться от кредитной карты, навязанной банком?

На сегодняшний день есть просто огромное количество статей, которые рассказывает о том, как взять кредит. Но иногда многие люди начинают понимать, что кредитные услуги не приносят результатов, которых ожидали. Скорее, наоборот многие карты могут принести минусы и поэтому от их использования необходимо отказаться. Сделать это быстро получается не всегда и теперь пришло время узнать, как избавиться от кредитной карты.

Что такое кредитная карта?

Кредитная карта – это определенная банковская услуга, от которой порой действительно сложно избавиться. Есть несколько причин, из-за которых кредитные карты действительно могут не устраивать. Основными причинами, которые делают кредитные карты неудобными считаются:

- Высокие процентные ставки;

- Неприятные штрафы;

- Дорогостоящее обслуживание, которое не является качественным;

- Высокие комиссии.

Из-за этих недостатков люди не желают самостоятельно их брать и поэтому многие банки выполняют навязывание кредитных карт. В основном многие неприятности появляются из-за того, что люди просто невнимательно читают договор во время ее оформления. Чтобы избежать подобных ситуаций, вам необходимо не просто тщательно изучить все условия, но и посоветоваться с юристами, которые могут увидеть в договоре все недостатки.

Какие банки навязывают кредитные карты своим заемщика?

На данный момент навязывание кредитных карт происходит практически в каждом банке. Основной причиной, из-за которой многие люди соглашаются на их использование считаются плюсы, которые готов предложить практически каждый банк. Если банки не предоставляли бы преимущества, тогда соответственно люди просто перестали бы использовать подобную услугу. Основным преимуществом подобной услуги считается то, что использовать средства, которые располагаются на этой карте можно полностью бесплатно. Также многие магазины во время расчета картой часть средств могут возвращать обратно вам на карту.