Банкротство оказывает значительное влияние на жизнь должника. Так, чаще всего должники озвучивают несколько одинаковых проблем, с которыми им пришлось столкнуться во время судебной процедуры:

- Необходимость объясняться с каждым кредитором. Несмотря на официальные уведомления, многие банки, МФО и коллекторы продолжают атаковать звонками – должник вынужден каждый раз напоминать о собственном банкротстве.

- Невозможность распоряжаться собственными финансами. Премии, повышение оклада и другие выплаты проходят «мимо» банкрота. Арбитражный управляющий оставляет на жизнь самый минимум.

- Сложность в получении положенных денег. Арбитражному управляющему неудобно ежемесячно ходить в банк и снимать прожиточный минимум, положенный должнику ежемесячно. Поэтому он часто игнорирует просьбы клиента, лишая его всех средств к существованию.

С одной стороны, банкротство – очень неприятная процедура, во время которой приходится раскрывать своё финансовое состояние и расставаться со значительной частью имущества. С другой стороны, это избавление от бремени долгов.

Как отмечается в отзывах прошедших процедуру банкротства физических лиц в 2018-2022 годах, списание долгов позволяет начать жизнь заново, уже без страха перед кредиторами и коллекторами. Более того, полученный опыт позволяет избежать прошлых финансовых ошибок, и такие люди распоряжаются деньгами более обдумано.

Закон о банкротстве не ставит своей целью обобрать должников до нитки. Напротив, его положения направлены на то, чтобы заёмщики могли избавиться от задолженности, но в то же время кредиторы получили максимально возможную компенсацию.

За годы действия закона и сотни проведённых процессов накопилась внушительная судебная практика. Отзывы тех, кто полностью прошёл через процедуру признания банкротом, гласят, что иногда в реальности всё проходит не совсем так, как оговорено в документах и в комментариях юристов.

Содержание

Некоторые оговорки

Бытует мнение, что банкротство подразумевает списание всех долгов. На самом деле не удастся избежать уплаты:

- алиментов – в отношении ребёнка банкротство не производится;

- зарплаты работникам – если банкротится предприниматель;

- компенсации физического или морального ущерба – если есть соответствующее решение суда;

- субсидиарной ответственности;

Часто в отзывах встречается разочарование, что некоторых долгов не удалось избежать. На самом деле всё в рамках закона.

Кроме того, суд учитывает конкретную финансовую ситуацию. Если у заёмщика есть стабильный доход, то вместо банкротства будет предложен один из вариантов реструктуризации:

- кредитные каникулы;

- отсрочка платежа;

- уменьшение процентной ставки до ставки рефинансирования ЦБ РФ;

- списание начисленных пени.

Кроме того, стороны могут сами прийти к подходящему варианту и заключить мировое соглашение. Как правило, оно производится в формате реструктуризации. Это выгодно и банку, и должнику, т. первый не теряет деньги, а второй не объявляет банкротство.

Необходимость в заявлении

Старт процедуры признания должника финансово-несостоятельным производится путём подачи заявления о банкротстве. Это может сделать как сам плательщик, так и кредитор.

Чаще всего о своей несостоятельности объявляют сами плательщики. Тот, кто подаёт иск, и несёт все расходы. Кредиторам невыгодно подавать иск в отношении людей, у которых нет средств и собственности, так как фактически они ничего не получат, а только потратят деньги.

Реальные требования к банкроту

В законе указаны конкретные условия, при которых реализуется банкротство физических лиц. Среди них:

- наличие долга свыше 500 тысяч рублей;

- отсутствие платежей на протяжении 3 месяцев;

- отсутствие реальной возможности погасить долг.

Однако в связи с последними изменениями в законодательстве эти условия могут быть смягчены, особенно в области максимальной суммы задолженности. Так, если судить по отзывам, то решение о том, объявлять должника банкротом или нет, суд принимает на основании многих данных.

Например, если совокупный размер долга не дотягивает до необходимой суммы, то признание истца банкротом будет произведено, если у того в собственности имеется имущество, которое можно реализовать для покрытия хотя бы части долгов. Если есть стабильный доход, то по отзывам, будет с большей вероятностью назначена реструктуризация.

Заблуждения и отзывы

К наиболее распространённым мифам о банкротстве относятся следующие:

Должник после конфискации остаётся практически без штанов. Цель банкротства – не оставить плательщика без средств к существованию, а, напротив, дать ему шанс на нормальную жизнь. В законе прописано, какое именно имущество может быть конфисковано, а какое – нет. Например, единственное жилье за долги продано не будет, как и инструменты, необходимые для заработка.

Должник не сможет распоряжаться собственностью. Это не совсем так. Финуправляющий составляет список объектов, подлежащих реализации через аукцион или прямую продажу. Продать или подарить их банкрот не сможет. Но если продажа не состоится (на предмет не найдётся покупателя), то они будут возвращены банкротящемуся лицу, и тот сможет ими распоряжаться как хочет.

Арбитражный управляющий получает собственность должника в распоряжении. Нет, управляющий занимается только поиском активов и реализацией имущества. Забрать себе он ничего не может. Его действия строго регламентированы законом и находятся под надзором суда, кредиторов и приставов.

Должник не может покидать страну. Во время процесса банкрот не может выезжать за границу (если так постановит суд). Но как только процедура закончена, он сможет свободно посещать зарубежные страны.

Банкрот не должен работать и получать доход. По закону банкротство может быть произведено и в отношении того, кто трудоустроен, но размер его зарплаты снизился.

При банкротстве страдают родственники. По закону ответственность за свои действия несёт только сам заёмщик. Поэтому собственность его родственников, детей и даже супруга не будет затронута.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Таким образом, не стоит верить негативным отзывам и домыслам, а нужно опираться на реальную судебную практику и положения закона.

Перечень случаев

В соответствии с законом о банкротстве подать на проведение процедуры могут люди, у которых возникли проблемы с выплатой:

- кредита по ипотеке;

- обычного потребительского или автокредита;

- микрозаймов;

- налогов и сборов (актуально для ИП);

- долга по расписке в адрес физического или юридического лица.

Несколько долгов могут быть объединены в один. Списание производится сразу по всем имеющимся платежам, за исключением оговорённых законодательством.

Это нужно знать: Несколько эффективных способов как законно не платить кредит

Чем опасно

Прежде чем инициировать кампанию по банкротству, стоит изучить отзывы и учесть негативные последствия. Так, в течение 5 лет нельзя будет:

- занимать руководящие посты в организациях;

- открывать ИП;

- участвовать в учреждении фирмы (в виде ООО или АО);

- приобретать ценные бумаги, дающие право на владение долей в организации;

- отчуждать принадлежащее имущество.

Кроме того, все сделки с суммой дороже 50 тысяч рублей, на время прохождения процедуры, должны будут проводиться с письменного согласия арбитражного управляющего.

Ещё один минус – нужно будет извещать банки при оформлении кредита. Прямого запрета на получение займов нет, но, понятно, что кредитор вряд ли одобрит ссуду бывшему банкроту.

Мнения юристов о процедуре

Сегодня юристы, рассуждая о банкротстве физических лиц, в первую очередь настаивают на обязательной оценке каждой конкретной ситуации. Специалисты едины во мнении, что банкротство не является универсальным средством решения финансовых проблем. Подавать заявление о банкротстве следует только после тщательного изучения обстоятельства дела, оценки рисков и преимуществ, сравнения с альтернативными вариантами действий. В некоторых случаях именно банкротство часто становится лучшим выходом для человека, запутавшегося в крупных долгах.

Практикующие юристы отмечают ряд особенностей системы банкротства в России:

- Отсутствие проработанного законодательства — нет полноценных комментариев к ФЗ 127. Верховный суд выпускает отдельные письма, затрагивающие только некоторые спорные вопросы.

- Высокая стоимость процедуры является неподъемной для большинства должников. С другой стороны, размер обязательного вознаграждения низок и не мотивирует финуправляющего должным образом. Назрела необходимость финансовой помощи по оплате процедуры для наиболее незащищенных категорий должников.

- Банкротство в основном сводится к «списанию долгов» и не дает действенных инструментов по восстановлению платежеспособности.

- Рассчитывать на возврат долга могут, в основном, только залоговые кредиторы. Не залоговые получают не более 5% от размера задолженности.

Правительство России услышало замечания юридического сообщества и в данный момент утверждает очередные поправки к закону «О несостоятельности». Новая разработанная система банкротства, по мнению аналитиков, будет способствовать оздоровлению экономики в условиях кризиса, вызванного пандемией COVID-19. Принятие поправок способно оказать социальную поддержку 3,5 миллионам человек.

Если изучить отзывы юристов, то большая их часть сходятся во мнении, что плательщику, запутавшемуся в кредитах, лучше подать на банкротство. Для него будет лучшим выходом один раз пройти неприятную процедуру, а затем попробовать строить жизнь заново.

Можно изучить отзывы арбитражных управляющих, участвующих в процессах по банкротству, чтобы понять, как всё происходит и чего стоит опасаться, какие есть подводные камни и к чему нужно быть готовым.

Не стоит переписывать имущество на друзей и родственников – все сделки за последние 3 года будут оспариваться, и если выяснится, что потенциальный банкрот специально «сплавлял» собственность, то сделка будет признана недействительной.

Что говорят про финансовых управляющих

Отзывы банкротов о финансовых управляющих делятся на две большие группы: положительные и отрицательные. Первые обычно дают те граждане, кому удалось в результате банкротства списать долги. Отрицательные отзывы связаны с недобросовестностью или плохой работой финуправляющего. От правильного подбора управляющего зависит ваше дальнейшее финансовое благосостояние на ближайшие 6–12 месяцев и общий исход процедуры.

Мы слышали, что некоторым банкротам приходилось терпеть сложности и материальные потери из-за ошибки в выборе арбитражного управляющего:

- Максим жаловался на то, что финуправляющий подвел его под реализацию ипотечной квартиры, не предупредив о рисках. Такое поведение было связано с желанием получить вознаграждение за ее продажу (7% от рыночной стоимости в 4 миллиона).

- Марина рассказывала, что каждый месяц испытывала сложности в получении алиментов на ребенка. Финуправляющий отказывался выдавать ей деньги каждый месяц, ссылаясь на свою занятость.

- Несколько наших клиентов сталкивались с угрозами управляющих выйти из процедуры банкротства в самый неподходящий момент, тем самым затянув долгожданное освобождение от долгов.

Мнение банков

Анализируя сложившуюся на 2022 год судебную практику, можно сделать вывод о том, что банки не заинтересованы в инициации банкротства недобросовестных заемщиков. Согласно статистике Федресурса кредиторы подают заявление на банкротство граждан менее чем в 10% от общего количества дел. Банки не видят смысла и не имеют выгоды с такой процедуры.

На практике во время банкротства не вводится процедура реализации или она оказывается безуспешной — не происходит восстановления платежеспособности и последующего погашения кредита. По окончании этапа реализации банки получают в среднем не более 5% от всех обязательств, не обеспеченных залогом.

Иначе обстоят дела в случае ипотеки. В такой ситуации при банкротстве заемщика банк наверняка получает до 70% от всей суммы, вырученной от продажи предмета залога. Однако, самому банку выгоднее решить вопрос в рамках исполнительного производства и не допустить банкротства. В конечном счете в личном банкротстве заинтересован только сам должник, а не банки-кредиторы.

Что говорят коллекторы

Как и прочие кредиторы, коллекторы не заинтересованы в списании кредитной задолженности, поэтому очень редко выступают инициаторами судебного процесса о банкротстве заемщика. Исключение составляют редкие случаи, когда должнику принадлежит достаточно имущества, чтобы после изъятия и продажи на торгах, закрыть задолженность перед кредиторами.

Ознакомившись с отзывами тех реальных людей, кто уже проходил процедуру банкротства физических лиц, можно заметить, что коллекторы не всегда соблюдают закон в части взаимоотношений с должниками. Даже после того, как суд выпустил определение о «списании» долгов, некоторые недобросовестные коллекторы продолжают звонками, сообщениями и визитами требовать возврата денег. В такой ситуации закон полностью на стороне банкрота. Защитить свои права можно:

- в полиции, подав заявление о вымогательстве;

- в ФССП, регулирующей работу всех коллекторских агентств;

- обратившись в прокуратуру.

Как оформить банкротство через МФЦ?

Как мне понять, подхожу ли я под процедуру банкротства?

Бывают ли отказы в списании долгов при банкротстве физического лица?

Многим стыдно банкротиться

Люди не любят признавать свои ошибки. Многие скрывают финансовые проблемы даже от супруга. Им стыдно признаваться в собственной уязвимости и неуспешности. Таким людям кажется, что банкротство оставит на них клеймо до конца жизни. На самом деле, затягивая с обращением к юристу и финансовому управляющему, они только усугубляют ситуацию. Со временем кредиторы начнут активно истребовать долг:

- беспокоить звонками на работу и родным;

- продадут долг коллекторам, те используют еще более агрессивные методы воздействия;

- подадут в суд, а потом предъявят решение суда для исполнения в службу судебных приставов.

В тот момент, когда счета должника неожиданно арестуют, сорвется заграничная турпоездка или пристав придет описывать имущество, родные все равно узнают о долге. Проблему все равно придется решать, только к тому моменту штрафы и неустойки уже достигнут максимальных значений. Правильнее заявить о своем банкротстве в момент появления первых признаков неплатежеспособности. Кто не падает, тот не может подняться. Банкротство дает возможность начать с «чистого листа». В нем нет ничего постыдного, например, Дональд Трамп шесть раз оформлял банкротство прежде чем стать президентом Америки.

Возьмете еще кредит

Как признаются обанкротившиеся граждане, мысль о новом кредите теперь вызывает зубную боль. Те, кто пережил банкротство, чаще всего стараются жизнь по средствам. Многие по максимуму отказываются от банковских услуг, снимают зарплату в банкомате и хранят деньги наличными. Даже признавая свою вину, но испытывая долгие месяцы проблемы в получении своих «кровно заработанных» денег, банкроты становятся склонны не доверять банковской системе. Кредитные продукты их мало интересуют.

Когда долги могут не списать

Завершение процедуры реализации имущества, как последнего этапа банкротства, предполагает списание оставшейся задолженности. Исключения связаны с требованиями кредиторов, которые не подлежат списанию, или с установленными судом признаками недобросовестности должника. Недобросовестность банкрота может выражаться следующим образом:

- преднамеренным банкротством – должник заранее дарил, дешево продавал свое имущество аффилированным лицам, прощал долги, провоцируя собственную неплатежеспособность;

- фиктивностью – должник располагает достаточным капиталом, но скрывает его, желая списать долги;

- неправомерностью – нарушение распоряжений финуправляющего, заключение незаконных сделок с имуществом (расчеты с одним кредитором в обход других, утаивание дохода и т. д.).

Если в результате действий должника кредиторы потерпели значительный материальный ущерб (от 1,5 млн), то гражданин-банкрот может быть привлечен к уголовной ответственности (ст. 196, 197 УК РФ). Если ущерб меньше, банкроту грозит административное наказание (ст. 12, 14. 13 КоАП РФ).

Те, кто уже инициировали процедуру финансовой несостоятельности, оставляют много отзывов в интернете. Вот некоторые реальные отзывы прошедших процедуру банкротства.

Виктор г. Москва

Было два долга – один на 300 тысяч, а другой – на 500 тысяч рублей в разных банках. В результате объединения долгов в одном процессе удалось списать оба кредита. Конечно, это было долго, и я потерял некоторую часть имущества – главным образом бытовую технику. Но единственную квартиру суд сохранил за мной, а это главное. Остальное – дело наживное.

Виталий г. Казань

После банкротства я столкнулся с отказом банка разблокировать мой зарплатный счет. Сотрудники банка потребовали у меня оригинал судебного решения. Ситуация разрешилась только после моей письменной жалобы в клиентскую службу с приложением заверенной копии решения суда.

Юлия Сергеевна г. Воронеж

На момент банкротства я четыре года работала бухгалтером в муниципальной организации. Настоящим шоком для меня стало требование руководителя уволиться по собственному желанию. Начальник решил, что я недостаточно компетентна, раз не могу «разобраться с собственными расходами». Благо, что в этот момент мне поступило выгодное предложение о работе из крупной коммерческой организации. Возможно, что при других условиях я бы не рискнула поменять работу. Но теперь получаю большую зарплату, полностью свободна от долгов и ни о чем не жалею.

Елена г. Санкт-Петербург

Долго не решалась подать на банкротство. Но, читая отзывы тех, кто это сделал, убедилась, что это не сложно. Обратилась к знакомому юристу, он помог собрать документы и подать иск. Деньги на оплату госпошлины, судебных расходов и оплату работы управляющего дали родители. В результате избавилась от долгов по кредиту на сумму более 600 тыс. рублей, из которых только 200 тысяч были проценты.

Тимофей г. Москва

Брал кредит на бизнес, почти по миллиону в разных банках. Но не выгорело, как говорится. Пришлось распродавать имущество, чтобы компенсировать потери. Но и это не помогало. Долги перед банками, работниками и государством копились. Наконец, я решился и прошёл процедуру банкротства. Помогло осознание, что единственную квартиру банк всё равно не заберёт, а автомобиль был записан на супругу. В результате имущество почти не пострадало. Управляющий продал плазменный телевизор, прицеп и мой старый «Москвич». Зато никаких долгов.

Николай г. Самара

Набрал кредитов в МФО. Сам не заметил, как долги выросли до 300 тысяч рублей. Коллекторы осаждали день и ночь. Посоветовался с женой. Собственности всё равно нет – квартиру снимаем, а личные вещи банк не изымает. Подали на банкротство. Использовали для оплаты последнюю заначку. Через три месяца всё окончилось. Мы чисты перед кредиторами. А то, что нельзя несколько лет открывать ИП – обойдусь.

Рита г. Астрахань

Всю жизнь занимаюсь бизнесом и не понимаю, как я могла сесть в лужу. Мой бизнес рухнул. Кредиты, которые я брала на его расширение, стало нечем оплачивать. Я задолжала контрагентам больше миллиона рублей. Прошлось банкротиться. Очень жалею, что у меня не было возможности банкротиться, как физик. Ведь в таком случае после анализа моей задолженности у суда возникли бы подозрения в моей недобросовестности. Теперь я пять лет не могу открыть новое ИП или организовать ООО. Придется оформлять документы на сестру.

Рината г. Нижний Новгород

С юности мечтал о собственном бизнесе. Открыл кафе в форме акционерного общества. Для того чтобы воплотить бизнес-план в жизнь, мне пришлось брать кредиты. Я взял кредит на свое имя, потому что ООО не давало нужных ежемесячных оборотов. Сначала дело шло в гору, а потом меня «задавили» конкуренты-сетевики.

Год назад подал заявление на личное банкротство. Доверился профессиональным юристам. Долги списали, но кафе пришлось закрыть. Сейчас я работаю торговым представителем и подумываю заняться мелко-оптовыми продажами продуктов – хорошо, после личного банкротства можно открыть ИП. Только придется подсобрать денег – кредиты мне пока не дают.

Денис г. Юрюзань

Мой бизнес прогорел в кризис, и стало нечем платить ипотеку. Банки не соглашались рефинансировать. Или просто дать денег в долг. Пришлось подавать на банкротство – долгов было более 3 млн рублей. С ипотечной квартирой, к сожалению, пришлось расстаться. После банкротства устроился на работу – никаких проблем не возникло. Сейчас снимаем жилье, коплю деньги, чтобы снова открыть бизнес – через 5 лет можно будет.

Степан г. Краснодар

Брал кредит на мотоцикл. Пришлось подделать бланк справки с работы — приписал себе лишних сто тысяч в справку о доходах. Мотик разбил, с работы выгнали. За кредит платить бросил, конечно. Начали названивать коллекторы. Дозвонились до моего отца, тот дал денег на банкротство. Вроде бы все шло как по маслу. Но банкиры докопались до той справки. Суд приписал статью о мошенничестве в сфере кредитов. Повезло, что мотик стоил меньше миллиона, а если бы стоил полтора, то я имел бы все шансы присесть в тюрьму на пару лет.

Короче, мой отец встрял на оплату штрафа за меня. Ну и за банкротство денег не вернули, конечно. Теперь снова звонят из банка, придется отцу и кредит мой закрыть. Теперь тачку хочу, но она мне, видимо, скоро не светит.

Наиболее частые вопросы

Отвечаем на вопросы, которые возникают у тех, кто ещё думает о том, стоит ли подавать иск о финансовой несостоятельности.

Правда ли, что должник останется без средств?

Нет, это не так. В законе оговорено, что у банкрота остаётся в собственности:

- единственная квартира, где он живёт;

- личные вещи и одежда;

- книги, игрушки, детские вещи;

- продукты питания и лекарства;

- специальное оборудование для инвалидов, в том числе автомобиль;

- встроенная бытовая техника и мебель;

- устройства для хранения и приготовления пищи;

- памятные призы, подарки и награды.

Кроме того, у банкрота сохранятся на счёте средства в размере прожиточного минимума на каждого члена семьи.

Собственность супруга затронута не будет. Если будет конфисковано совместно нажитое имущество, то доля второго супруга вернётся в полном объёме в денежном эквиваленте. Например, половина стоимости автомобиля.

Может ли управляющий распоряжаться имуществом по своему усмотрению?

Бытует мнение, что управляющий распоряжается имуществом должника так, как хочет. На самом его деятельность строго регламентирована законом. Он может действовать только в соответствии с установленными нормами. Собственностью банкрота он не распоряжается, а выставляет его на аукцион и ведёт всю работу по сопровождению торгов. Если имущество оказалось невостребованным во время аукциона, то оно возвращается прежнему владельцу.

Но обязательно стоит почитать отзывы об управляющем, так как он может сделать так, что какое-то имущество будет продано в первую очередь и по такой цене, чтобы оно перекрывало долги плательщика.

Действует ли запрет на выезд из страны?

Действительно, на время действия судебной процедуры может быть инициирован запрет покидать страну. Но если срочно нужно выехать за границу – например, на лечение, учёбу или похороны, можно подать ходатайство. Естественно, на отдых за рубеж банкрота не отпустят.

После того как процесс завершится, человек сможет спокойно выезжать за границу по любым причинам.

Направят ли взыскание на имущество родственников?

Нет! В конкурсную массу будет включено только имущество должника. Имущественные интересы родственников, в том числе детей и супруги, затронуты не будут. Максимум, что можно потерять – совместно нажитое имущество. Но и то доля второго супруга возвращена в виде денег.

Как показывают отзывы, коллекторы будут настаивать на взыскании долгов с поручителей и созаемщиков. Но по закону обращать взыскание на их имущество нельзя, если иное не постановлено судом. При банкротстве такого не бывает – конфискуют только вещи должника.

Если он незадолго перед процедурой переписал имущество на родственника. Тогда сделку могут аннулировать.

Если банк закрылся, то долг списывается?

Если сам кредитор лишился лицензии и закрылся, то это не означает конец кредитных обязательств. Обязательно выбирается финансовая организация, отвечающая по долгам закрытого банка, а также имеющая право на взыскание долгов с клиентов.

Нужно уточнить, какой именно банк стал преемником, и уточнить реквизиты нового платежа. Как правило, они публикуются на официальном сайте организации.

Кстати, по отзывам, можно на 2–3 месяца приостановить платежи, пока происходит переоформление документов, чтобы избежать ситуации, когда деньги уходят не на тот расчётный счёт. Но лучше согласовать этот момент с банком, так как тот может начислить пени.

Условия банкротства физических лиц

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс. рублей.

Основное условие банкротства — неспособность выплачивать долги в течение 3 месяцев и более. В течение этого времени кредиторы инициируют производство. В этот момент имеет смысл отправиться к юристу, так как многие финансовые организации подключают к работе коллекторов, а это оказывает серьезное психологическое давление.

Необходимые документы и их сбор

Для инициирования процедуры заявителю нужно собрать 4 типа документов: личные, членов семьи, о трудовой деятельности и наличии собственности. В общей сложности около 60 документов.

Личные документы гражданина

Банкротящийся должен предоставить документы, удостоверяющие личность (паспорт), и о составе семьи. Если гражданин в браке и имеет детей, понадобятся копии свидетельства о заключении брака и рождении детей. Если должник в разводе, то понадобятся справки о разводе и разделе имущества (если оно имело место).

Документы о финансовом состоянии и учете средств

Должник должен уведомить о наличии у него всего имущества с указанием места нахождения. Копии документов можно заказать на сайте Росреестра или через «Госуслуги».

Понадобятся справки о доходах за последние 3 года, копия трудовой, справки о банковских счетах, сведения об участии в других юрлицах, доказательства задолженности. Это кредитные договоры и документы о займах и кредитах и размере неоплаченного остатка, документы, подтверждающие невозможность погашения долгов.

Заявление о банкротстве

Составление заявления о банкротстве — важная часть. Оно содержать размеры фактической задолженности перед кредиторами и отражать объективные причины, на основании которых должник перестал платить по счетам.

Обычно размер заявления не превышает 1-2 абзаца. Обычно это сокращение с работы, травмы или инвалидность. К тексту заявления должны быть приложены копии документов, подтверждающих наличие этих обстоятельств.

Желательно указать, какую именно процедуру банкротства физического лица вы просите ввести. Если размер дохода существенно превышает прожиточный минимум на человека и его детей, то разумно просить процедуру реструктуризации долгов. В противном случае — процедуру реализации имущества (именно эта процедура при удачном исходе завершается списанием долгов).

Принятие судом заявления

Заявление о признании должника банкротом принимает судья арбитражного суда. Если к нему приложены не все необходимые документы, суд запрашивает их дополнительно.

В определении о принятии заявления указывается кандидатура арбитражного управляющего, регистрационные данные должника и дата рассмотрения документов.

Судебное заседание по проверке обоснованности заявления о признании должника банкротом проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом.

Процедуры

Процедура банкротства абсолютна законна и занимает 6-12 месяцев и условно укладывается в 3 основных этапа. Какие документы необходимы для возбуждения процедуры банкротства физического лица и как она происходит по шагам — объясняем.

Суд выносит определение о назначении заседания в течении 5 дней после принятия заявления о признании должника банкротом. Ход дела публикуется на сайтах «Мой арбитр», ЕФРСБ. Там можно следить за процессом по ФИО, ИНН, СНИЛС.

Первый суд происходит в срок от 15 дней до 3 месяцев в зависимости от загруженности Арбитражного суда. Заявление признается обоснованным, и должник получает финансового управляющего. Уже на этом этапе может быть начата процедура реализации имущества.

Реструктуризация долга и реализация имущества

Процедура реструктуризации долга и реализации имущества может быть начата сразу после первого суда, который сразу признает гражданина банкротом. Долги фиксируются сроком до 3 лет, а ранее наложенные аресты — снимаются. Полностью останавливается исполнительное производство.

Процедура реализации имущества фиксируется финансовым управляющим в ЕФРСБ и «Коммерсанте». Итог — полное освобождение должника от своих обязательств — подтверждается соответствующим определением Арбитражного суда.

Примечательно, что В 80% случаев торги не проводятся, так как списывать нечего. Единственное жилье должника остается неприкосновенным.

Оспаривание сделок при банкротстве

Оспорить в процессе банкротства можно безвозмездные сделки (дарение, наследование). Последствиями ее оспаривания может быть возврат имущества или денежных средств, полученного кредитором, в конкурсную массу.

Все остальные сделки гражданина-банкрота (имеются в виду возмездные сделки) не оспариваются.

Если должник расплатился только с одним кредитором, то сделку оспорят или же обяжут этого последнего внести деньги. Если же он уже продал имущество, то возникнет вопрос управления средствами, а также в целом — была ли эта сделка возмездна.

Последствия банкротства физических лиц

Несмотря на то, что процедура личного банкротства действует в России уже 6 лет, в среде обывателей она все еще воспринимается с осторожностью и даже страхом. Все потому, что не проводится достаточно системная работа по разъяснению последствий.

Каковы же последствия объявления себя финансово несостоятельным? После банкротства физического лица человек не может в течение 3 лет занимать должность генерального директора или главного бухгалтера и открывать свое ООО. В случае если гражданин планирует брать кредиты, ему необходимо в течение 5 лет уведомлять банки о том, что он ранее был признан банкротом.

В остальном можно быть абсолютно спокойным. Существует миф о том, что после банкротства нельзя найти работу. Это не так. Можно даже устроиться на государственную службу.

Упрощенная процедура банкротства физического лица

С 1 сентября 2020 года физические лица могут пройти упрощенную процедуру банкротства. Она проводится в отношении граждан, имеющих от 50 до 500 тысяч рублей задолженности перед кредиторами.

Инициировать упрощенную процедуру банкротства физического лица гражданин может через МФЦ по месту жительства. К заявлению необходимо приложить список всех кредиторов. Это намного проще, чем обращение в суд с кучей справок, дата которых не должна быть позднее чем за 30 дней до подачи заявления.

Особенности, преимущества и недостатки упрощенной процедуры

Внесудебное банкротство является бесплатной процедурой. Должник не платит ни госпошлину, ни вознаграждение управляющему, ни судебные издержки. Процедура реализуется быстрее чем за 6 месяцев.

Но не все так просто, как кажется на первый взгляд. По статистике, одобряют около 25% заявок, а остальные возвращаются из-за несоответствия требованиям. Подать на внесудебное банкротство можно при наличии просрочки по долгам не менее 50 тысяч рублей при условии отсутствия имущества и денег на счетах.

Если судебные приставы открыли производство или у должника есть доход, а также какая-либо собственность, внесудебно пройти процесс не получится. При обнаружении активов будет запущено банкротство физлица через арбитражный суд со всеми вытекающими. И здесь, конечно, не обойтись без юриста.

Кроме того, в законе пока не описана ситуация, когда гражданин может действовать недобросовестно, а именно — получать кредиты без намерения их возвращать. Даже в этом случае он может претендовать на списание долгов.

Отличия внесудебного и судебного банкротства

Если должник имеет долги на сумму от 500 тысяч рублей и не платит по ним более 3 месяцев, против него запускается процедура судебного банкротства. Она занимает от 6 месяцев до нескольких лет и реализуется арбитражным судом.

Инициировать судебное банкротство могут сам должник, конкурсный кредитор или уполномоченный орган (например, ФНС). Процесс начинается с уплаты госпошлины в размере 300 рублей. В процессе процедуры нанимается финансовый управляющий, вознаграждение которого составляет 25 тысяч рублей, а также финансируются публикации в газете «Коммерсант» о ходе дела.

Судебное банкротство может растянуться на годы. В течение этого времени гражданин может получить запрет на выезд за границу, а также лишиться права брать кредиты и открывать депозиты в банках. За имущество должника будет отвечать финансовый управляющий.

Прежде чем начинать процедуру банкротства, необходимо трезво оценить свою ситуацию, взвесить риски и проконсультироваться с юристом.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Россияне перед Новым годом почти удвоили спрос на банкротство без суда

Число тех, кому удалось начать процедуру, оказалось максимальным за все время ее существования

Число россиян, начавших процедуру банкротства без суда, в декабре достигло рекорда

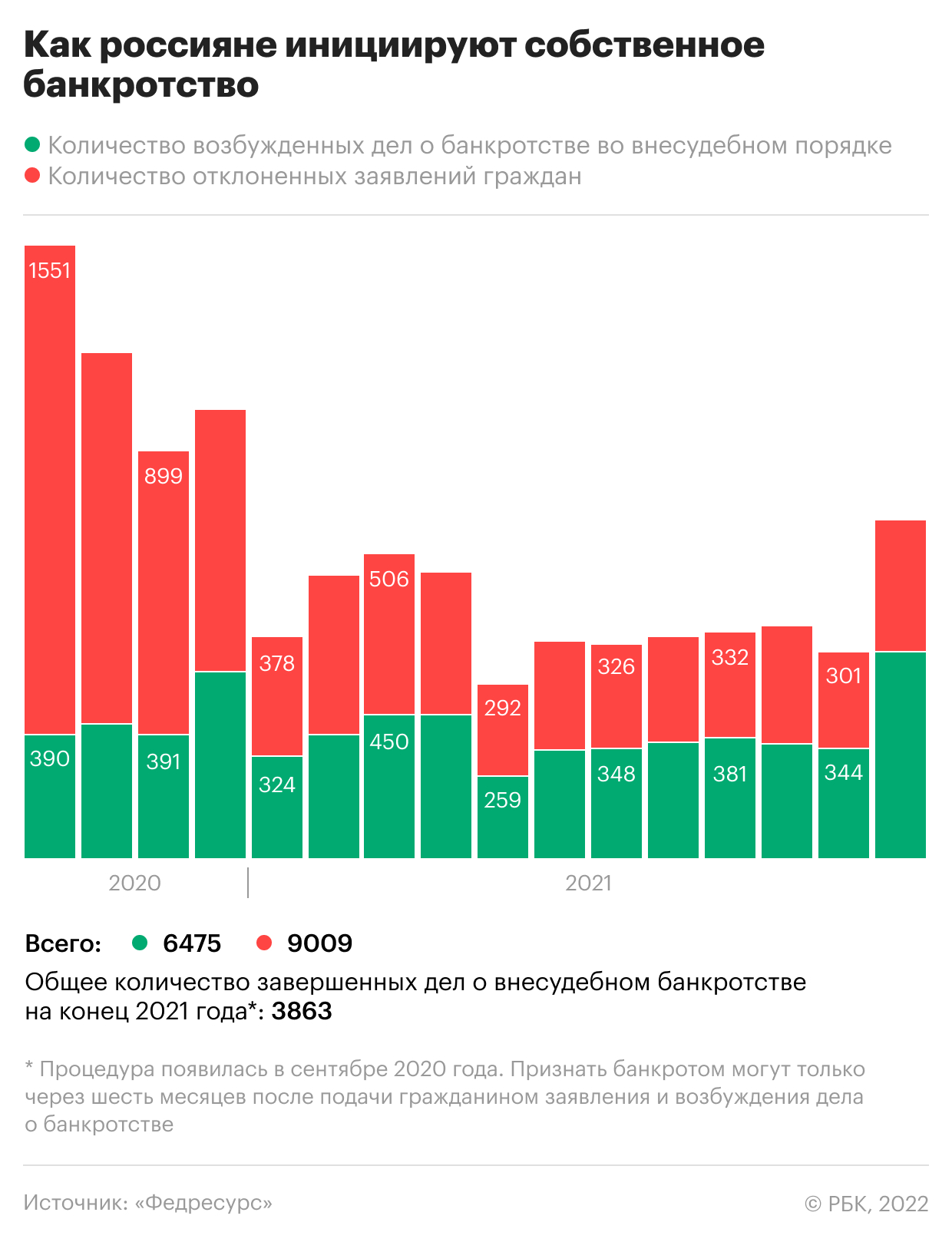

В декабре произошел резкий всплеск подачи заявлений от граждан на бесплатное банкротство без суда, сообщил «Федресурс». Всего за год процедурой воспользовались 4,7 тыс. человек, тогда как банкротами по обычной схеме стали 193 тыс.

В декабре 2021 года россияне подали в многофункциональные центры (МФЦ) 1072 заявления на внесудебное банкротство — больше было только в первые месяцы действия процедуры после ее запуска осенью 2020 года, следует из статистики «Федресурса» — Единого федерального реестра сведений о банкротстве (есть у РБК). 61%, или 656 декабрьских обращений, приняли, то есть по ним возбудили дела о признании граждан финансово несостоятельными. Доля и количество тех, кому удалось начать процедуру внесудебного банкротства, оказались самыми высокими за все время ее существования. По сравнению с ноябрем количество возбужденных процедур выросло на 90,7%.

Всего за 2021 год процедура внесудебного банкротства была запущена по 4677 обращениям. За период с сентября 2020 года, когда начал действовать механизм, по декабрь 2020-го, такое решение было принято по 1798 случаям.

С 1 сентября 2020 года у россиян появилась возможность бесплатно, во внесудебном порядке, подать на банкротство и добиться списания долгов по кредитам. Для этого нужно обратиться с заявлением в МФЦ. Если гражданин соответствует критериям закона, то процедура будет начата и через шесть месяцев его признают финансово несостоятельным.

От потенциального банкрота требуется соблюдение двух условий.

- Сумма долга должна составлять от 50 тыс. до 500 тыс. руб. Это могут быть обязательства по займам и кредитам (включая проценты), налогам, алиментам или договорам поручительства.

- Должно быть доказано, что гражданин не имеет имущества или финансовых возможностей для погашения задолженности. Все исполнительные производства в отношении должника должны быть завершены, а исполнительные листы о взыскании — возвращены кредиторам.

Резкий всплеск подачи заявок на внесудебное банкротство в конце года объясняется потребностью приставов «закрыть дела» до конца отчетного периода, считает эксперт проекта Общероссийского народного фронта «За права заемщиков» Михаил Алексеев, напоминая, что процедуру внесудебного банкротства могут пройти только граждане, по долгам которых завершено исполнительное производство. «Правоприменение и статистика демонстрируют, что количество оконченных из-за невозможности что-либо взыскать с должника производств коррелирует с количеством принятых заявлений», — замечает Алексеев.

Увеличение числа заявлений в декабре не гарантирует, что урегулирование долгов именно во внесудебном порядке будет заметно расти, считает управляющий партнер консалтинговой группы GRM Константин Каричев. По его словам, рост будет органическим, хотя процент принятых заявлений увеличится.

Всего за все время существования внесудебного банкротства этой опцией попытались воспользоваться почти 15,5 тыс. россиян. В отношении 6,5 тыс. граждан начали процедуру, а 3,9 тыс. уже признаны финансово несостоятельными. Последним удалось списать долги на 1,35 млрд руб. , подсчитали в «Федресурсе». На тех, кто уже начал процедуру, но не прошел ее до конца, приходятся обязательства на 0,91 млрд руб.

Нужно ли расширять круг потенциальных банкротов

Имеющийся ценз вхождения в процедуру внесудебного банкротства накладывает необоснованные ограничения, говорит партнер правового бюро «Олевинский, Буюкян и партнеры» Юлия Трофимова: «Логично использовать ресурс государственных услуг для подачи заявления о признании гражданина банкротом».

В 2021 году Минэкономразвития стало обсуждать варианты смягчения требований к потенциальным банкротам. Например, предлагалось разрешить подавать заявление об упрощенном банкротстве дистанционно, через сайт «Госуслуги». Министерство также выступило за то, чтобы вдвое поднять максимальный порог долга, при котором гражданин может инициировать внесудебное банкротство, — с 500 тыс. до 1 млн руб. (0,5 млн по кредитам и 0,5 млн перед бюджетом). В августе на портале нормативных актов был опубликован проект поправок об этом, но они пока не приняты. Законопроекты сейчас согласовываются с другими органами исполнительной власти, сообщил РБК представитель Минэкономразвития.

«Сейчас продолжаем обсуждение законопроекта, который позволит подавать заявление о банкротстве через «Госуслуги» в электронной форме», — прокомментировал планы властей замминистра экономического развития Илья Торосов.

Единственный фактор, гарантирующий дальнейшую популяризацию процедуры, — это повышение предельной суммы долга, полагает Каричев. Он, однако, считает внедрение этого послабления преждевременным: «Сумма 500 тыс. руб. представляется нам сбалансированной в рамках очень важного условия для процедуры — отсутствия имущества или денежных доходов должника, а также действующих исполнительных производств».

Никакие обсуждаемые весь прошлый год меры не помогут увеличить количество «упрощенных» банкротов, скептичен Алексеев. По его словам, недоступность процедуры упирается в требование оконченного исполнительного производства. С 1 февраля в силу вступит закон, защищающий должников от списания со счетов суммы в размере прожиточного минимума. Как отмечает Алексеев, это может стать для приставов основанием завершить значительную часть исполнительных производств. «Пенсионеры и лица, имеющие доход ниже прожиточного минимума, ждут вступления «иммунитета» в силу. Мы прогнозируем, что после 1 февраля они начнут массово обращаться к приставам и нагрузка на службу увеличится кратно», — говорит он.

«Реализация этого имеет значение для применения процедуры внесудебного банкротства. Посмотрим практику, как она будет развиваться — и будем решать вопрос о дальнейшем совершенствовании механизма внесудебного банкротства», — отметил Торосов.

Сколько россиян становятся банкротами через суд

Помимо банкротства через МФЦ россияне могут заявить о своей финансовой несостоятельности через суд. Процедура судебного банкротства действует в России с октября 2015 года. С тех пор ее успели пройти 475,1 тыс. граждан. За 2021 год суды признали банкротами 192,8 тыс. физлиц, включая индивидуальных предпринимателей. По сравнению с пандемийным 2020 годом количество финансово несостоятельных граждан выросло на 62%, но рост банкротств замедляется: годом ранее темпы прироста превышали 72%.

При сохранении текущей ситуации в экономике можно говорить о выходе роста банкротств физлиц на некое плато, считает Каричев. По его оценкам, в 2022 году количество банкротов-физлиц вырастет на 40% в годовом выражении и это обусловлено «некоторой стабилизацией экономической ситуации в стране».

Где банкроту взять кредит

Практически все, кто брал кредит после банкротства физлица, рекомендуют обратиться в МФО. Ведь эти компании отличаются лояльностью к клиенту — часто их даже не интересует кредитная история заемщика, не говоря уже про его статус банкрота. Но обращение в МФО имеет определенные недостатки:

- небольшая сумма займа;

- оформление кредита на небольшие сроки;

- высокие проценты.

Как альтернативу МФО можно попробовать обратиться в кредитно-потребительские кооперативы или ломбарды. Но такие компании больше специализируются на залоговых займах, и дадут ли кредит банкроту без залога, однозначно сказать затруднительно.

Что будет, если обратиться в банк?

Большую часть граждан интересует вопрос, можно ли брать кредит в банке, если признали банкротом. Законных препятствий к оформлению банковского кредита у вчерашнего банкрота нет. Дадут ли кредит после банкротства физического лица — зависит от внутренней политики банка и специалистов службы безопасности.

Но важно учитывать, что при проверке анкеты заемщика специалисты берут информацию из БКИ (Бюро кредитных историй), ФССП, ЕФРСБ, также проверяют внутренние архивы банка. Если в прошлом у финансовой организации к Вам не было претензий, то вероятность получения займа высока. Увеличить лояльность банка можно, открыв в нем депозит. Идеально будет обратиться за новым кредитом в банк, с которым уже были какие-либо отношения, не омраченные задолженностями.

Рассмотрим, какие банки дают кредит банкротам:

- Ренессанс Кредит: отличается лояльностью ко всем клиентам.

- Совкомбанк: предоставляет специальные программы улучшения кредитной истории.

- Альфа-Банк: известен как банк с лучшими условиями рефинансирования, но в ряде случаев может выдать и кредит банкроту.

- ВТБ, МТС-Банк и Почта Банк: каждая заявка рассматривается индивидуально, но шансы на получение займа бывшим банкротом есть.

В ряде случаев даже возможна ипотека после банкротства — помните, что обычно такие заявки рассматриваются в индивидуальном порядке. Вам стоит попробовать — если суд признал Вас банкротом, значит, признал в Вас добропорядочного заемщика, списав все долги и позволив начать жить без обязательств перед кредиторами. Можно этим и оперировать.

Когда лучше брать кредит банкроту

Учитывая практику оформления займов, оптимальным временем, когда можно брать кредит после банкротства, становится период спустя 12-18 месяцев после завершения процедуры официального установления финансовой несостоятельности физлица. Причин несколько:

- к этому времени у Вас уже могут появиться накопления;

- за год сформируется положительное движение по счетам — его можно использовать как подтверждение кредитоспособности;

- обращение в банк спустя определенное время после признания некредитоспособности не вызовет подозрений у службы безопасности банка.

Могу ли я взять заем сразу же после признания себя банкротом?

Крупный кредит в банке — маловероятно, а МФО нередко согласны выдавать микрокредиты даже в ходе процедуры банкротства должника. Этим можно воспользоваться, если деньги нужны срочно.

Казусы из практики банкротства

Нередко даже такие крупные финансовые организации, как Сбербанк, допускают весьма курьезные ошибки. В одном из случаев, выдав заемные средства, банк вскоре выступил в качестве кредитора в деле о банкротстве № А60–16689/2011. Но это не помешало Сбербанку повторно одобрить должнику кредит и вторично потерять все средства по делу о банкротстве № А60–60917/2015.

Так что иногда случается, что банки выдают займы после банкротства гражданина. Причем это происходит даже с теми, кто ранее выступал в качестве кредиторов и предъявлял свои требования. Все зависит от конкретной организации.

Дадут ли мне кредит, если процедура моего банкротства завершается через 2 недели. Реально ли вообще кредитование после суда?

К сожалению, сразу после банкротства кредит никто не даст. Необходимо сначала поработать над показателями платежеспособности. Например, сменить работу, увеличить уровень дохода, купить имущество в собственность и так далее. Желательно обращаться за кредитованием не раньше, чем через год после завершения процедуры.

Законно ли банки отказывают в кредитах банкротам?

Да, по закону банк не обязан обосновывать причину отказа. Закон не запрещает банкроту обратиться за кредитованием, но и не обязывает банки выдавать кредиты населению. Да, финансовые организации должны указывать причины отказа в кредитной истории заёмщика. Но на практике они отбиваются общими фразами вроде «несоответствие политике банка».

Я бывший банкрот. Дадут ли мне кредит под залог автомобиля?

Стоит попробовать. Все зависит от деталей: сколько времени прошло с момента вашего банкротства, как за этот период изменилось ваше финансовое положение и т. Если в банке все же откажут, а деньги очень нужны, попробуйте оформить залоговый заем в МФО.

Могут ли дать кредит бывшему банкроту, если он возьмёт с собой поручителей с хорошей кредитной историей?

Это спорный вопрос. В целом банки не готовы кредитовать банкротов. Им нужна положительная кредитная история и гарантии платежеспособности. Если этого нет, то поручители помогут мало. После банкротства лучше начинать не с кредитов а с микрозаймов – так больше шансов на успех.

Поможем списать ваши долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Наша команда

Анализирует крупные сделки должников перед банкротством

Руководитель практики по банкротству крупнейших должников

Проводит судебные процессы по банкротству

Консультант по банкротству физ. лиц

Отвечает на вопросы граждан по процедуре банкротства

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Ведет документооборот дел по банкротству

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Видео по банкротству физических лиц от Верховного Суда

Специализируется на банкротстве и антикризисном управлении. Также консультирует по вопросам гражданского, корпоративного, семейного права. Имеет опыт работы в госорганах — Росфинмониторинге и ФНС России, а также в крупнейших российских финансовых организациях.

В чем суть процедуры

Классическая процедура признания банкротом связана с чувствительными финансовыми расходами – потребуется оплатить услуги назначенного арбитражного управляющего, а также юристов. Без услуг последних грамотно составить судебное заявление и подготовить необходимые документы у должника не получится.

Очевидно, что в условиях финансовой несостоятельности эти затраты могут оказаться неподъемными, особенно для представителей малого бизнеса и людей, работающих по найму.

Учитывая это, российская правовая система пошла навстречу этим категориям россиян и утвердила поправки в федеральный закон, регулирующий процедуру внесудебного банкротства. Если ранее банкротом могло быть признано физическое или юридическое лицо при неоплаченных долгах на сумму не менее полумиллиона рублей и только по решению суда, то теперь минимальный порог снижен в 10 раз.

Срок процедуры установлен не больше 6 месяцев, без права продления, что усиливает позиции гражданина. Это при том, что при классическом банкротстве судебные тяжбы могут затянуться на несколько лет.

Конечно, с учетом того, что это нововведение еще не «обкатано», а правовые механизмы не притерлись, никто пока не может гарантировать их слаженную работу в первое время.

Для запуска процедуры во внесудебном порядке гражданину достаточно подать заявление в многофункциональный центр (МФЦ) по месту прописки. К документу обязательно нужно приложить список кредиторов. Главный плюс нововведения в том, что плата за такое обращение не предусмотрена.

Закон предоставляет сотрудникам МФЦ один день на проверку информации о долгах. Они должны убедиться, что все исполнительные листы направлены обратно кредиторам с пометкой, что у заемщика отсутствует ликвидное имущество. В противном случае заявление будет возвращено должнику без реализации в течение трех рабочих дней. Повторно подать его можно будет не раньше, чем через 1 месяц. При этом гражданин вправе обжаловать возврат через суд.

Если же все нормально, не позднее трех рабочих дней сотрудники МФЦ обновляют данные в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). В нем отражается запуск процедуры внесудебного банкротства гражданина.

С этого момента вступает в силу мораторий (запрет) на выплату долгов кредиторам. Служба судебных приставов (ССП) перестает возбуждать новые исполнительные производства, если долги, к которым они относятся, были изложены в заявлении для МФЦ.

- банки и другие финансовые организации перестанут получать исполнительные документы на блокирование денежных средств банкрота;

- аресты материальных ценностей будут прекращены;

- имущество, арестованное в счет погашения долгов, будет возвращено в пользование гражданину;

- приостанавливаются штрафы по просроченным обязательствам.

При этом действие моратория не распространяется на новые долги. Это значит, что банкрот не сможет набрать «под шумок» еще кредитов и затем безнаказанно отказаться от них.

Пока длится процедура, старые кредиторы могут получать информацию о том, какими активами владеет заемщик в ССП, а новые видят информацию о финансовой несостоятельности гражданина в базе ЕФРСБ.

Эти сведения МФЦ также направит руководству финансовых организаций, в которых у должника имеются открытые счета, территориальные судебные органы, уполномоченный орган и отдел ФНС, зарегистрировавший ИП. Что касается распространения информации личного характера, то с момента занесения данных в ЕФРСБ правовая система автоматически считает, что гражданин дал на это согласие.

В течение этого времени должник может продолжить работу с банками по реструктуризации долга.

По завершению процедуры через полгода, если у заявителя не появились возможности для расчета по обязательствам, он получает статус банкрота. С этого момента долги перед кредиторами считаются списанными, перестает действовать запрет на выезд за рубеж.

Кто может воспользоваться

Любое физическое лицо или индивидуальный предприниматель, если удовлетворяет ряду требований:

- является гражданином Российской Федерации;

- имеются объективные обстоятельства, в связи с которыми физическое лицо (ИП) не может погасить задолженность – проблемы со здоровьем, травма, увольнение с работы в связи с сокращением штата;

- все материальные ценности, которые можно было продать в счет расплаты с кредиторами, судебные приставы уже реализовали;

- человек как физическое лицо или ИП ранее был добросовестным плательщиком с незапятнанной кредитной историей, не пытался скрыться от займодателей;

- не прячет имущество от судебных органов и готов сотрудничать с ССП;

- состоит на учете на бирже труда, но при этом не имеет никакого постоянного источника дохода;

- ранее никогда не объявлял себя банкротом или с последнего такого случая прошло не менее 5 лет;

- сумма задолженности не превышает полумиллиона рублей (в противном случае в дело вступят судебные органы), если после распродажи имущества и расплаты по займам на руках у гражданина останется сумма меньше прожиточного минимума;

- все исполнительные производства по долгам заявителя завершены, а исполнительные листы возвращены кредиторам.

Стоит учитывать, что под действие моратория не попадают те обязательства, которые тесно связаны с личностью банкрота. Это могут быть алименты, претензии о праве наследования имущества на возмещение вреда, нанесенного здоровью, и т.

Это значит, что такая задолженность не будет учтена при определении возможности старта внесудебного банкротства

Условия прекращения процедуры

Законом предусмотрено несколько причин. Две из них связаны с улучшением финансового положения физического лица. Это может произойти в связи с тем, что человек нашел хорошо оплачиваемую работу, получил наследство или имущество по договору дарения. В конце концов, он мог выиграть в лотерею.

Оптимистичная причина: должник, проявив сознательность, сам оповестил МФЦ о своем везении не позднее пяти рабочих дней. В этом случае сотрудники центра обновляют сведения в ЕФРСБ, пометив, что процедура внесудебного банкротства по данному гражданину прекращена. При этом займодатели получают шанс вернуть свои деньги.

Пессимистичные причины: должник скрыл от уполномоченных органов факт улучшения своего финансового положения либо старое имущество или не указал одного из кредиторов в заявлении. Однако кредиторы выяснили это и подали иск в арбитражный суд о признании его банкротом.

В этом случае МФЦ также прекращает начатый процесс списания долгов, обновив сведения в реестре. Дело о банкротстве передадут в арбитражный суд, будет назначен арбитражный управляющий. Затраты недобросовестного гражданина кратно вырастут.

Порядок оформления

На самом деле пунктов здесь немного. Важнее будет подготовительный этап, в ходе которого вам предстоит проверить соответствие своей ситуации требованиям, указанным выше.

Если все нормально, приступайте к оформлению документов.

- Составьте список кредиторов с описанием обязательств.

- Обратитесь к сотруднику МФЦ по месту прописки. Он сможет проконсультировать вас, как правильно оформить заявление.

В течение следующего рабочего дня вы будете уведомлены о том, что ваше обращение принято в разработку, или о возврате его в связи с выявленными недостатками.

САНКЦИИ И МЕРЫ ПОДДЕРЖКИ

С 1 января 2021 года российские IT-компании, которые разрабатывают и реализуют ПО или оказывают услуги по разработке, адаптации, модификации, установке, тестированию и сопровождению ПО, могут претендовать на получение налоговых льгот при выполнении следующих условий:

- компанией получена государственная аккредитация в Минцифры (подробнее об аккредитации IT-компаний читайте в алерте Пепеляев Групп);

- среднесписочная численность работников составляет не менее 7 человек.

Минцифры предложило снизить требования для получения налоговых льгот IT-компаниями. В связи с этим был разработан законопроект о внесении следующих изменений в Налоговый кодекс РФ:

- доля доходов от льготируемых видов деятельности снизится с 90% до 70%;

- требование к среднесписочной численности работников будет исключено.

Опубликован список банков-участников программы льготной ипотеки для сотрудников IT-компаний

12 мая 2022 года вступили в силу условия получения жилищных (ипотечных) кредитов (займов) работниками аккредитованных IT-компаний. Размер процентной ставки по льготной ипотеке составляет до 5% годовых, в некоторых случаях ставка может быть увеличена (например, если заемщик уволится и в течение трех месяцев не будет трудоустроен в ту же или иную IT-компанию).

Правительством предусмотрены следующие требования к заемщикам для участия в программе льготной ипотеки:

- возраст от 22 до 44 лет (включительно);

- основное место работы – аккредитованная IT-организация, которая по итогам не менее чем одного налогового (отчетного) периода в течение срока своей деятельности соответствовала условиям применения налоговых ставок и (или) пониженных тарифов страховых взносов;

- размер заработной платы с учетом НДФЛ в течение не менее чем 3 календарных месяцев, предшествовавших дате заключения кредитного договора, должен составлять:

- от 100 тысяч рублей – для заемщика, который работает в организации, расположенной в субъекте РФ с официальной численностью населения до 1 млн человек;

- от 150 тысяч рублей – в остальных субъектах с официальной численностью населения от 1 млн человек или более (

Постановление Правительства РФ от 30 апреля 2022 г. № 805 «Об утверждении Правил предоставления субсидий из федерального бюджета акционерному обществу “ДОМ.РФ” в виде вклада в имущество акционерного общества “ДОМ.РФ”, не увеличивающего его уставный капитал, на цели возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным работникам аккредитованных организаций, осуществляющих деятельность в области информационных технологий, и Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным работникам аккредитованных организаций, осуществляющих деятельность в области информационных технологий»).

2 июня 2022 года Минцифры опубликовало

банков, участвующих в программе льготной ипотеки для сотрудников IT-компаний. В список вошли 49 банков, включая Сбербанк, ВТБ, Альфа-банк, Тинькофф банк и Газпромбанк, и три региональных оператора — из Удмуртии, Кемерово и Екатеринбурга. Ознакомиться с полным перечнем банков, а также узнать, входит ли компания в перечень отвечающих условиям IТ-ипотеки, можно на

официальном сайте льготной ипотеки

от Минцифры для сотрудников IT-компаний.

2022 г. Digital Russia

Единственное ограничение, которое устанавливается Законом о банкротстве – обязательство гражданина сообщать о факте своего банкротства в случае обращения за кредитом в течение пяти лет с момента завершения или прекращения процедуры (см. 30 Закона о банкротстве )

Арбитражный суд примет заявление о признании гражданина банкротом при наличии следующих обстоятельств: – сумма просроченной задолженности превышает 500 тысяч рублей, – требования по оплате задолженности не исполнены в течение трех месяцев, если иное не предусмотрено Законом о банкротстве

Учитывая практику оформления займов, оптимальным временем, когда можно брать кредит после банкротства , становится период спустя 12-18 месяцев после завершения процедуры официального установления финансовой несостоятельности физлица

Недвижимость, автомобили и другие ценные вещи подлежат изъятию и реализации на аукционе по банкротству. Вырученные средства поступают на счета кредиторов в счет погашения части долга. Факт того, что это имущество действительно является собственностью должника, должен быть подтвержден документально

в ходе процедуры банкротства оспорены сделки по выводу имущества должника, установлено, что должник, не имея дохода, наращивал кредиторскую задолженность (брал новые кредиты), при этом он не обосновал, как планировал ее погасить

Минусы банкротства физического лица – это те сложности и ограничения, которые придется пережить во время и после окончания процедуры банкротства. Нельзя реализовать в счет уплаты долга определенный перечень имущества, который определён законом (единственное жилье, предметы домашнего обихода, одежда, обувь и т

Суд спишет долги абсолютно перед всеми кредиторами, даже если они не заявляли своих требований в ходе процедуры. Если после реализации останутся деньги или нереализованное имущество, оно будет возвращено банкроту. Если нет требований, то и платить некому

Ограничения на срок процедуры банкротства физического лица Суд вправе запретить выезд за пределы РФ. По факту, запреты выносятся судом не часто, Запрещается распоряжаться пластиковыми картами, счетами, Продавать, приобретать имущество

Последствия признания гражданина банкротом в течение 3 лет гражданин не вправе занимать управленческие должности в организациях, а значит, могут возникнуть проблемы, если он уже занимает пост руководителя и если у него числятся сотрудники в подчинении, ограничение на банкротство в последующие 5 лет

Для получения статуса банкрота долг должен превышать 50 тысяч ₽ — до 2020 года сумма составляла 500 тысяч ₽. Если не в состоянии выплачивать долг, а просрочки превышают три месяца, разрешается начать процедуру банкротства. Процедура банкротства выгодна, если сумма долга в несколько раз превышает имущество должника

Итого, стать банкротом в 2022 году стоит не меньше 45 300 рублей. Это обязательный минимум расходов. Иногда в расходы включают выплату управляющего 7% от выручки с торгов и затраты на сами торги. Услуги оценщиков, оплата торговой площадки, публикаций, госпошлины

Вы можете подать заявление в МФЦ, если сумма долга составляет от 50 до 500 тысяч рублей, при этом срок неисполнения обязательств не имеет значения. Однако учитывайте, что есть еще одно важное условие — наличие оконченного исполнительного производства в связи с отсутствием имущества для взыскания

Само по себе наличие работы и отсутствие просрочек не мешает подать на банкротство. Но для точного ответа на вопрос нужно знать сумму Вашего долга, размер дохода, имущество, которое есть в собственности и наличие залогов

Внесудебное банкротстве работает с сентября 2020, МФЦ принимают заявления на внесудебное банкротство по месту прописки и временной регистрации должников. В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота , СНИЛС, ИНН и адрес

Сколько берут за процедуру банкротства ? Размер госпошлины составляет 300 рублей. Все дела о банкротстве рассматривает Арбитражный суд. Кроме оплаты пошлины необходим депозит в размере 25 000 рублей на счет суда за услуги финансового управляющего

Единственным законным способом списать долги по кредитам, займам является банкротство. С 1 октября 2015 года стало возможно банкротство физических лиц, а с 1 сентября 2020 года некоторые должники могут списать долги через банкротство в упрощенном порядке, просто подав заявление в МФЦ