Юрист по защите бизнеса. Более 13 лет юр. практики.

98% выигранных дел на 569 млн рублей.

Член ассоциации юристов России с 2016 года. Юр. консалтинг

Специализация:

● Экспертно оценю документы, договоры. Индивидуально их составлю.

● Помогу получить грант и субсидию

● Выявлю риски потери денег. Снижено на 451 млн. рублей.

● Оспорю решения адм. органов, в т.ч. ФАС, РАР и т.д.

● Защищу ИП и юр. лиц по спорам из договоров (Подрядчиков, Исполнителей, Разработчиков, Заказчиков, Поставщиков)

● Сопровожу IT проекты

● Оспорю и отменю штрафы,

● Провожу общ. собрания АО,ООО, ТСН, ТСЖ, СНТ.

● Сопровожу в банкротстве кредитора или должника,

● Обжалую торги, в т.ч. по банкротству,

● Защищу интеллектуальные права ПО, ЭВМ, ТЗ,

● Взыщу долги. Взыскано 101 млн. рублей.

Опыт.

1. 2005-2010 курсант ДВЮИ МВД России. Диплом с отличием.

2. 2010-2016 следователь по расследованию организованной преступной деятельности в сфере ЭКОНОМИКИ и коррупции.

3. С 2016-н.в. Корпоративный юрист.

Повышение квалификации:

● 2011 Нарушение авторских, интел. прав Правообладателей, ПО ЭВМ (146,272,273,180 УК РФ)

● 2012 Доказательства и доказывание по уголовным делам экономической и коррупционной направленности (159,160,201 УК РФ)

● 2013 Гособоронзаказ (44,223 -ФЗ)

● 2015 Занял 6 место в конкурсе “Лучший по профессии” среди следователей

● 2016 Курсы взыскателя, ФЗ-229 об исп. производстве.

● 2017 Курсы арбитражного управляющего. Выдано свидетельство о сдаче теоретического экзамена по Единой программе подготовки арбитражных управляющих.(банкротство)

● 2018 Курсы по отдельным направлениям в деятельности компании (залог, купли-продажа, услуги, подряд, поставка, сделки в банкротстве, выступления в суде, договорная работа) Академия Юрист компании.

● 2019 3-й Кубанский юр.форум.

● 2020 Вебинар ТПП, о форс-мажоре.

● 2010-2023 Участие в сложных и нестандартных судебных делах.

- Рейтинг

- Эксперт

- Специализаций

- Отзывов

Сопровождение бизнеса (выстраивание стратегии), банки, налоги, уголовное (экономические преступления) и административное право, гос.закупки, 115-ФЗ (блокировка счетов банками в т.ч. значительный опыт разрешения спорных ситуаций с Тинькофф банком), валютное законодательство, арбитраж, вопросы налоговой и корпоративной оптимизации. Значительный опыт работы по направлениям обеспечения экономической безопасности предприятия, пресечение мошеннических действий. Банкротство юридических и физических лиц. Нацеленность на конкретный результат, решение сложных (неочевидных) проблем. В каждом деле играют значение именно нюансы, которые и определяют победу. Верное определение тактики и стратегии на самых первых шагах закладывает кирпичики в положительный результат и экономит значительно время и деньги ( а также нервы). Анализ истории вопроса и всех документов позволяют сформировать верную позицию по делу.

Здравствуйте! Начать процедуру вправе любой гражданин, чей суммарный долг перед официальными организациями и физлицами превысил 500 000 рублей. Просрочка должна достигнуть трех месяцев, но гражданин вправе не дожидаться истечения данного срока, если предвидит возможность банкротства при наличии соответствующих обстоятельств. Очевидные минусы статуса финансовой несостоятельности заключаются в последствиях банкротства физического лица. В первую очередь нужно быть готовым к тому, что процедура не бесплатна. Расходы многим могут показаться слишком большими (но об этом позже). Во-вторых, на время ведения дела гражданина лишают права: проводить сделки по покупке и продаже имущества, передаче его в залог, выдаче поручительств. Если человека признают банкротом, он полностью прекращает распоряжаться имуществом, составляющим конкурсную массу; выезжать за границу (по усмотрению суда); распоряжаться деньгами на банковских счетах. Гражданин обязан передать финансовому управляющему все банковские карты. Человек, признанный банкротом, в течение последующих пяти лет обязан сообщать об этом факте банку при обращении за получением кредита или займа. На три года его лишают права занимать любые должности в органах управления юридическим лицом и как-либо участвовать в этом процессе. Лучшим вариантом будет обращение в суд для получения рассрочки платежа. Согласно ст. 37 ФЗ “Об исполнительном производстве” взыскатель, должник, судебный пристав-исполнитель вправе обратиться с заявлением о предоставлении отсрочки или рассрочки исполнения судебного акта, акта другого органа или должностного лица, а также об изменении способа и порядка его исполнения в суд, другой орган или к должностному лицу, выдавшим исполнительный документ. Обратитесь в суд для получения рассрочки. К заявлению приложите справку о составе семьи, свидетельства о рождении детей, справку о доходах, свои расчеты, подтверждающие, что средств, остающихся после удержаний не хватает на жизнь, а также квитанции за оплату услуг ЖКХ, квитанции за товары, лекарства, мед. услуги и прочее.

Содержание

Банкротство физических лиц под ключ

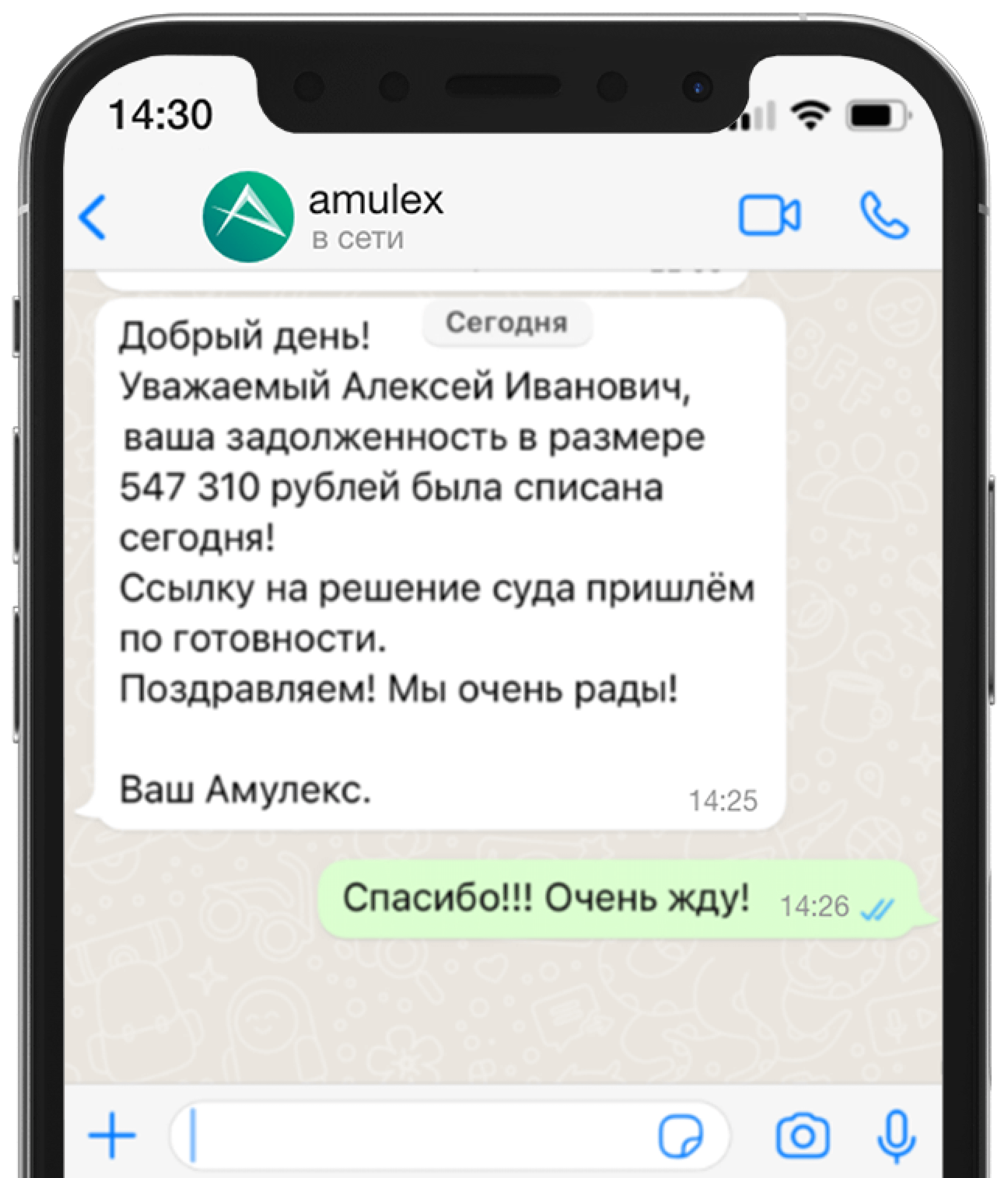

От юридического сервиса с федеральным покрытием. Работаем с 2010 года. Более 2 млн. клиентов.

Мы помогли списать уже более 1,5 миллиарда рублей!

100% поданных нами дел на 19. 23 завершены успешно.

Отвечаем круглосуточно во всех мессенджерах (WhatsApp, Viber, Telegram), приложении и соц. сетях.

На текущий момент мы крупнейшая в России система круглосуточной правовой поддержки.

В первую очередь мы – первоклассный юридический сервис, а не простая фирма по банкротству физ.лиц. К каждому клиенту подходим комплексно, помогая сохранить максимум имущества. При необходимости, в делах наших клиентов участвуют коллеги из других практик (имущественное право, земельное право и др.).

Видеоотзывы наших клиентов

- Удержание 50% с заработной платы и арест счетов

- Ограничение выезда за пределы России

- Судебные приставы вправе наведываться на работу

- Запрет на оформление новых кредитов

- Бесконечные звонки и приходы домой от коллекторов

- Уголовная ответственность за неуплату кредита

- Освобождение от уплаты кредитов, долгов, штрафов

- Снятие ограничений на выезд за границу

- Банкротство не влияет на трудоустройство

- Возможность оформления новых кредитов

- Вас перестают беспокоить банки, коллекторы и приставы

- Единственный законный шанс начать жизнь с чистого листа

При заключении договора с нами, мы гарантируем

Первые три месяца вы не платите за наши услуги.

В том числе, Вы уже не платите кредиты и Вас не беспокоят коллекторы.

Как мы работаем

Консультируем и анализируем Вашу ситуацию бесплатно.

Если мы можем вам помочь, то заключаем договор.

Вам предоставляется личный менеджер, который будет с Вами всегда на связи!

Подготавливаем все необходимые документы для суда. Берем на себя коллекторов и кредиторов.

Защищаем Ваши интересы в арбитражном суде.

Процедура завершена! Долги списаны!

Услуги и цены

Цены на услуги юриста по банкротству физических лиц «под ключ» начинаются от 9000 рублей в месяц. Перед подписанием договора мы проводим бесплатную консультацию, на которой индивидуально разбираем ситуацию гражданина-должника. Если мы взялись за ваше дело – положитесь на наших кредитных юристов и мы сделаем все для успешного списания долгов по 127-ФЗ. Оставьте заявку и проверьте сами.

Отвечаем за свои слова.

Сергей Владимирович Ч.

Мария Юрьевна К.

Айна Эскендеровна Г.

Часто задаваемые вопросы

С помощью процедуры банкротства физических лиц можно освободиться от:

- кредитов в банках, МФО, кредитных кооперативах;

- долгов частным кредиторам по распискам и договорам займа;

- долгов по коммунальным услугам;

- просроченных налогов, штрафов и сборов.

- штрафов за совершенные преступления, в том числе уголовные. Пример: Решение Арбитражного суда Чувашской Республики – Чувашии по делу № А79-4079/2019 об организации азартных игр.

Когда я смогу не платить?

Вы можете не вносить ежемесячные платежи сразу после заключения договора на процедуру банкротства. Коллекторов и кредиторов мы берем на себя.

Даете ли Вы какие-либо гарантии?

Да, это прописано в договоре.

Точно ли спишут долг?

Все зависит от той компании, которая будет сопровождать и готовить процедуру банкротства для вас.

Важно ничего не скрывать от юристов, анализирующих ваши документы. Первая консультация по банкротству физического лица в нашей компании бесплатна. Во время первичной консультации наши специалисты подробно узнают все необходимые детали, и заключают договор только с теми клиентами, кому реально списать кредиты и другие долги.

Ежедневно мы проводим процедуру банкротства в более чем 40 регионах России. У наших экспертов огромный опыт и большое количество информации по текущей судебной практике в стране.

Если мы понимаем, что помочь не реально – мы не заключим договор на банкротство, но предложим другие варианты решения проблемы.

Нужно ли увольняться с работы?

Нет, даже наоборот, официальное трудоустройство – хороший признак добросовестности должника перед судом.

Если вы потеряли работу и из-за этого хотите объявить себя банкротом, то нужно встать на учет в центр занятости населения. Это покажет суду, что вы добросовестно пытаетесь найти новую работу, чтобы рассчитаться с долгами.

Могут ли забрать единственное жилье?

Могут, но только в редких случаях:

- Площадь квартиры значительно превышает нормы жилья, установленные в регионе из расчета на каждого члена семьи.То есть, квартира слишком большая для семьи должника. В среднем по России норма на одного человека составляет 33 кв.м., на двух – 42 кв.м., на каждого последующего + 18 кв.м. Точные нормы устанавливаются законодательством регионов.

- Квартира куплена в период, когда долги уже были взысканы через суд. То есть, должник выбрал потратить деньги на покупку квартиры, а не на погашение задолженности. Здесь решение суда будет зависеть от стоимости жилья и его размеров.

Владельцам среднестатистического российского жилья в пределах нормы можно за него не волноваться. Оно по-прежнему защищено исполнительским иммунитетом.

Смогу ли я сохранить авто?

Автомобиль сохранить можно в следующих случаях:

- Если вы в браке, но был заключен брачный договор с раздельным режимом собственности; авто приобретено до брака, подарено по дарственной или куплено на деньги, полученные в дар.

- Если автомобиль является средством заработка.

- Если должник является инвалидом, или имеет ребенка с инвалидностью на воспитании.

В остальных ситуациях, если машина официально оформлена на должника, то она будет продана на торгах в процессе реализации имущества. Деньги с продажи будут перечислены кредиторам.

Можно ли сохранить имущество?

Как правило, точно можно сохранить личные вещи, посуду, бытовую технику, мебель, домашних животных и все, что не используется для получения дохода. Каждая ситуация индивидуальна, поэтому очень важно все рассказывать юристу, который ведет вашу процедуру.

В счет погашения долгов, могут быть проданы: недвижимость и доли в ней (кроме единственного жилья, не обремененного залогом), земельные участки и транспортные средства.

Если вы заключаете договор с Амулекс, то важно помнить что в нашем сервисе есть юристы по всем областям права. При необходимости, мы подключаем юристов и адвокатов из других практик, и делаем все, чтобы процедура банкротства прошла максимально выгодно для клиента.

Смогу ли я брать кредиты в будущем?

Безусловно – да. Законодательного запрета нет. Вам просто необходимо будет в течении 5 лет сообщать банкам о том, что вы завершили процедуру банкротства. По итогу проведения процедуры вы считаетесь человеком, который ответственно подошел к своим финансовым обязательствам и привел их в порядок.

Можно ли выехать за границу?

Да, можно. Процедура банкротства никак не влияет и не может влиять на возможность выезда за границу. Блокировать выезд могут приставы, по исполнительному производству, или суды, по требованию кредиторов. Но в отношении должников это происходит крайне редко.

Несмотря на это, покидать границы может все-таки не рекомендоваться в таких случаях как частые выезды в отпуск. Придется доказать суду, откуда деньги на путешествие, иначе могут призвать недобросовестным должником.

Как прекратить звонки коллекторов?

После подписания договора мы берем звонки коллекторов на себя. Клиентам мы выдаем памятки и инструменты по взаимодействию с ними.

Сколько стоит?

Стоимость зависит от количества кредиторов, займов и объема работы, которую необходимо проделать компании.

Средняя стоимость договора – 150 000 руб. под ключ, без дополнительных платежей. Вы заплатите именно ту сумму, которую мы оговорим изначально и пропишем в договоре.

Для каждого клиента мы организуем индивидуальную и гибкую рассрочку от 9 000 руб. в месяц. Платежи, которые вы будете вносить первые три месяца идут на оплату госпошлины и иных обязательных расходов. За услуги amulex.ru вы платите только с 4го месяца работы.

Если интересно, можете перейти в калькулятор и посчитать, выгодно ли банкротство именно вам.

Работаете ли вы в городе N?

Да, ведь юридические услуги сервиса amulex.ru доступны по всей стране, круглосуточно, в каждом городе России.

Мы уже более 12 лет оказываем дистанционную правовую поддержку населению по любым юридическим вопросам по защищенным каналам связи. Если Вам необходимо посещения офиса и личная встреча с юристом – позвоните нам, и мы точно сможем ее организовать в городах, где у нас есть представительства.

Способы оплаты и адреса офисов

Наши услуги можно оплатить любым удобным способом:

Наличными в офисах компании.

ГОРОД МОСКВА ПЕРЕУЛОК МАЛЫЙ СУХАРЕВСКИЙ 9 СТР.1 ОФ36 ОГРН 1107746913064

ИНН / КПП 7702745920 / 770201001

- Что такое банкротство?

- Условия банкротства физических лиц

- Необходимые документы и их сбор

- Заявление о банкротстве

- Принятие судом заявления

- Процедуры

- Оспаривание сделок при банкротстве

- Последствия банкротства физических лиц

- Упрощенная процедура банкротства физического лица

- Особенности, преимущества и недостатки упрощенной процедуры

- Отличия внесудебного и судебного банкротства

Что такое банкротство?

Пятая часть населения России имеет кредиты (более 36 млн человек). Средний размер кредита граждан России составляет 268,5 тыс. рублей. Эти данные опубликовали ЦБ и Национальное бюро кредитных историй.

По данным НАПКА, из всех должников более 80% имеют хотя бы один просроченный кредит. Неспособность своевременно обслуживать свои долги является одной из основных причин финансовой несостоятельности.

ТОЛЬКО СЕГОДНЯ – Задайте вопрос юристу бесплатно!

- Задайте вопрос через через онлайн-чат

- Позвоните на горячую линию: Вся РФ – 8(800)302-58-65

Ситуации, вследствие которых человек лишается регулярного дохода, могут возникнуть разные. Кто-то теряет работу, кто-то вынужден закрывать бизнес, либо сталкивается с серьезными проблемами со здоровьем, кто-то становится жертвой мошенничества. Лихорадочное время пандемии коронавируса этому способствует.

Что касается бизнеса, то в первом полугодии 2021 года было закрыто более 548 тысяч ИП, что в 2 раза больше, чем в 2020 году. Число мошеннических операций выросло в 2021 году на 23%, а сумма, которую им удалось похитить превысила 3 млрд рублей.

Для части россиян банкротство физических лиц стало единственным выходом. Банкротство — это законное списание своих долгов. Закон о банкротстве физических лиц в России в октябре 2015 года.

Ее реализация возможна как в судебном, так и во внесудебном порядке.

Как оформить банкротство физического лица? Эту процедуру можно провести самостоятельно. В этом тексте мы подготовили инструкцию по банкротству физического лица.

Условия банкротства физических лиц

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс. рублей.

Основное условие банкротства — неспособность выплачивать долги в течение 3 месяцев и более. В течение этого времени кредиторы инициируют производство. В этот момент имеет смысл отправиться к юристу, так как многие финансовые организации подключают к работе коллекторов, а это оказывает серьезное психологическое давление.

Необходимые документы и их сбор

Для инициирования процедуры заявителю нужно собрать 4 типа документов: личные, членов семьи, о трудовой деятельности и наличии собственности. В общей сложности около 60 документов.

Личные документы гражданина

Банкротящийся должен предоставить документы, удостоверяющие личность (паспорт), и о составе семьи. Если гражданин в браке и имеет детей, понадобятся копии свидетельства о заключении брака и рождении детей. Если должник в разводе, то понадобятся справки о разводе и разделе имущества (если оно имело место).

Документы о финансовом состоянии и учете средств

Должник должен уведомить о наличии у него всего имущества с указанием места нахождения. Копии документов можно заказать на сайте Росреестра или через «Госуслуги».

Понадобятся справки о доходах за последние 3 года, копия трудовой, справки о банковских счетах, сведения об участии в других юрлицах, доказательства задолженности. Это кредитные договоры и документы о займах и кредитах и размере неоплаченного остатка, документы, подтверждающие невозможность погашения долгов.

Заявление о банкротстве

Составление заявления о банкротстве — важная часть. Оно содержать размеры фактической задолженности перед кредиторами и отражать объективные причины, на основании которых должник перестал платить по счетам.

Обычно размер заявления не превышает 1-2 абзаца. Обычно это сокращение с работы, травмы или инвалидность. К тексту заявления должны быть приложены копии документов, подтверждающих наличие этих обстоятельств.

Желательно указать, какую именно процедуру банкротства физического лица вы просите ввести. Если размер дохода существенно превышает прожиточный минимум на человека и его детей, то разумно просить процедуру реструктуризации долгов. В противном случае — процедуру реализации имущества (именно эта процедура при удачном исходе завершается списанием долгов).

Принятие судом заявления

Заявление о признании должника банкротом принимает судья арбитражного суда. Если к нему приложены не все необходимые документы, суд запрашивает их дополнительно.

В определении о принятии заявления указывается кандидатура арбитражного управляющего, регистрационные данные должника и дата рассмотрения документов.

Судебное заседание по проверке обоснованности заявления о признании должника банкротом проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом.

Процедуры

Процедура банкротства абсолютна законна и занимает 6-12 месяцев и условно укладывается в 3 основных этапа. Какие документы необходимы для возбуждения процедуры банкротства физического лица и как она происходит по шагам — объясняем.

Суд выносит определение о назначении заседания в течении 5 дней после принятия заявления о признании должника банкротом. Ход дела публикуется на сайтах «Мой арбитр», ЕФРСБ. Там можно следить за процессом по ФИО, ИНН, СНИЛС.

Первый суд происходит в срок от 15 дней до 3 месяцев в зависимости от загруженности Арбитражного суда. Заявление признается обоснованным, и должник получает финансового управляющего. Уже на этом этапе может быть начата процедура реализации имущества.

Реструктуризация долга и реализация имущества

Процедура реструктуризации долга и реализации имущества может быть начата сразу после первого суда, который сразу признает гражданина банкротом. Долги фиксируются сроком до 3 лет, а ранее наложенные аресты — снимаются. Полностью останавливается исполнительное производство.

Процедура реализации имущества фиксируется финансовым управляющим в ЕФРСБ и «Коммерсанте». Итог — полное освобождение должника от своих обязательств — подтверждается соответствующим определением Арбитражного суда.

Примечательно, что В 80% случаев торги не проводятся, так как списывать нечего. Единственное жилье должника остается неприкосновенным.

Оспаривание сделок при банкротстве

Оспорить в процессе банкротства можно безвозмездные сделки (дарение, наследование). Последствиями ее оспаривания может быть возврат имущества или денежных средств, полученного кредитором, в конкурсную массу.

Все остальные сделки гражданина-банкрота (имеются в виду возмездные сделки) не оспариваются.

Если должник расплатился только с одним кредитором, то сделку оспорят или же обяжут этого последнего внести деньги. Если же он уже продал имущество, то возникнет вопрос управления средствами, а также в целом — была ли эта сделка возмездна.

Последствия банкротства физических лиц

Несмотря на то, что процедура личного банкротства действует в России уже 6 лет, в среде обывателей она все еще воспринимается с осторожностью и даже страхом. Все потому, что не проводится достаточно системная работа по разъяснению последствий.

Каковы же последствия объявления себя финансово несостоятельным? После банкротства физического лица человек не может в течение 3 лет занимать должность генерального директора или главного бухгалтера и открывать свое ООО. В случае если гражданин планирует брать кредиты, ему необходимо в течение 5 лет уведомлять банки о том, что он ранее был признан банкротом.

В остальном можно быть абсолютно спокойным. Существует миф о том, что после банкротства нельзя найти работу. Это не так.

Можно даже устроиться на государственную службу.

Упрощенная процедура банкротства физического лица

С 1 сентября 2020 года физические лица могут пройти упрощенную процедуру банкротства. Она проводится в отношении граждан, имеющих от 50 до 500 тысяч рублей задолженности перед кредиторами.

Инициировать упрощенную процедуру банкротства физического лица гражданин может через МФЦ по месту жительства. К заявлению необходимо приложить список всех кредиторов. Это намного проще, чем обращение в суд с кучей справок, дата которых не должна быть позднее чем за 30 дней до подачи заявления.

Особенности, преимущества и недостатки упрощенной процедуры

Внесудебное банкротство является бесплатной процедурой. Должник не платит ни госпошлину, ни вознаграждение управляющему, ни судебные издержки. Процедура реализуется быстрее чем за 6 месяцев.

Но не все так просто, как кажется на первый взгляд. По статистике, одобряют около 25% заявок, а остальные возвращаются из-за несоответствия требованиям. Подать на внесудебное банкротство можно при наличии просрочки по долгам не менее 50 тысяч рублей при условии отсутствия имущества и денег на счетах.

Если судебные приставы открыли производство или у должника есть доход, а также какая-либо собственность, внесудебно пройти процесс не получится. При обнаружении активов будет запущено банкротство физлица через арбитражный суд со всеми вытекающими. И здесь, конечно, не обойтись без юриста.

Кроме того, в законе пока не описана ситуация, когда гражданин может действовать недобросовестно, а именно — получать кредиты без намерения их возвращать. Даже в этом случае он может претендовать на списание долгов.

Отличия внесудебного и судебного банкротства

Если должник имеет долги на сумму от 500 тысяч рублей и не платит по ним более 3 месяцев, против него запускается процедура судебного банкротства. Она занимает от 6 месяцев до нескольких лет и реализуется арбитражным судом.

Инициировать судебное банкротство могут сам должник, конкурсный кредитор или уполномоченный орган (например, ФНС). Процесс начинается с уплаты госпошлины в размере 300 рублей. В процессе процедуры нанимается финансовый управляющий, вознаграждение которого составляет 25 тысяч рублей, а также финансируются публикации в газете «Коммерсант» о ходе дела.

Судебное банкротство может растянуться на годы. В течение этого времени гражданин может получить запрет на выезд за границу, а также лишиться права брать кредиты и открывать депозиты в банках. За имущество должника будет отвечать финансовый управляющий.

Прежде чем начинать процедуру банкротства, необходимо трезво оценить свою ситуацию, взвесить риски и проконсультироваться с юристом.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

- Финансовая грамотность

- Лайфхаки

Кредитные долги россиян растут ежемесячно, и для этого есть множество причин: от спада экономической активности в стране до личных проблем со здоровьем и финансами. Но далеко не все заемщики могут построить конструктивный диалог о реструктуризации долгов с кредиторами.

Поэтому поправки в Закон о банкротстве, вступившие в силу с 1 сентября 2020 года, становятся инструментом, решающим проблему безнадежных долгов. Мы расскажем вам о том, как самому оформить банкротство физического лица в 2023 году гражданину или ИП, в чем преимущества и недостатки внесудебного банкротства перед списанием долгов через арбитраж.

Что изменилось в процедуре банкротства с 1 сентября 2020 года

С 1 сентября 2020 года закон № 127-ФЗ предусматривает возможность провести упрощенный, внесудебный процесс признания банкротом для физических лиц и ИП. Фактически этот закон и называют законом о бесплатном банкротстве физлиц.

Эта процедура применима для человека с долгами от 50 до 500 тыс. руб. Закон о бесплатном банкротстве физических лиц дает гражданам возможность избавиться от долгов действительно бесплатно и без найма финуправляющего — его участие в упрощенной внесудебной процедуре законом просто не предусмотрено.

Но, несмотря на кажущуюся простоту «внесудебки», в ней скрыты некоторые подводные камни и даже есть некоторые очень трудновыполнимые условия. Эти факторы зависят не от должника, и повлиять на них он никак не может. Но обо всем по порядку.

Как подать на банкротство физическому лицу самостоятельно? На первый взгляд очень легко: получить у приставов бумагу (или запись на сайте ФНС) о том, что у вас нет имущества. И иметь долги перед банками, МФО, жилищниками, собственными детьми и другими кредиторами на сумму от 500 до 500 тыс. рублей.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Чем банкротство через МФЦ отличается от банкротства через суд?

Чтобы стало понятнее, чем же внесудебное бесплатное банкротство физлиц отличается от стандартной процедуры, проводимой Арбитражным судом, рассмотрим каждую из них.

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» дает право (и даже обязует) гражданин официально объявить себя неплатежеспособным (банкротом). Законом определяется порядок расчетов должника, реализации имущества (при его наличии), плана реструктуризации.

С 2015 года процедура банкротства физ. лиц проводится арбитражными судами. Инициирует процесс сам должник или его кредиторы. Должник обязан подать в суд заявление о признании себя банкротом при совокупности следующих условий:

- Сумма накопленного долга от 500 000 рублей. Включает основной долг по телу кредита и начисленные проценты, пени, штрафы.

- Системная просрочка. Три и более просроченных платежа по ежемесячным взносам обязывают гражданина обратиться в суд.

- Есть устойчивые факторы для невозврата долгов. Потеря работа, болезнь, утрата имущества и любые другие подтвержденные факты, мешающие выплате кредиторам.

Другими словами, в процедуре участвуют граждане, накопившие долгов на 500 тыс. рублей и более, допускающие системные просрочки и утратившие источник доходов. Иначе за них заявление о банкротстве подадут в суд кредиторы, что чревато для должников массой неприятных последствий.

Подать на банкротство гражданин может и при меньшей сумме задолженностей, не дожидаясь просрочек по кредитам.

Например, человек уже понимает, что вернуть долги он не сумеет — главное, аргументировать суду, что банкротство в обозримом будущем станет для него неизбежно.

Решение о начале процедуры принимает арбитражный суд. Один из важных этапов — назначение финансового управляющего, проводящего процедуру признания некредитоспособности должника. Он же устанавливает очередность расчетов.

При наличии имущества — оценивает его и выставляет на торги в рамках процедуры реализации.

По закону у должника не изымаются только личные вещи, единственное жилье, домашний скот (если человек живет в сельхозместности), мебель.

На банковские счета и карты накладывается ограничение — из ежемесячных поступлений должнику выделяется только сумма в размере одного МРОТ. Вырученные средства от реализации имущества получают кредиторы-очередники из реестра. Если денег и ценностей нет, гражданин признается банкротом без удовлетворения финансовых требований займодателей.

Стоит отметить, что кредиторы (банки, МФО, коллекторы) наравне с финуправляющим активно включаются в поиск активов должника. Они вправе направлять запросы в налоговую инспекцию, регистрационные палаты, в банки — проверять наличие счетов и средств на них.

При обнаружении скрытого имущества или сомнительных операций купли-продажи ценностей кредиторы передают сведения суду. Если сделка подпадает под разряд сомнительных, то она отменяется, а имущество, фигурирующее в этой сделке, включается в конкурсную массу.

Для банкрота услуги финансового управляющего и судебные издержки составят от 70 000 рублей и выше. Сумма зависит от объемов, состава и сроков задолженностей. Провести процедуру банкротства с нуля и благополучно дойти до победного конца самому должнику довольно сложно.

Длится банкротство через суд примерно 12 месяцев. В этом нелегком деле могут помочь наши юристы.

Чем проще и одновременно сложнее упрощенка?

Осенью 2020 года появилась возможность бесплатно, без привлечения конкурсного управляющего и судебных заседаний стать банкротом с безнадежно просроченной задолженностью на относительно небольшую сумму — от 50 000 до 500 000 рублей.

Непременные условия для того, чтобы оформить банкротство физического лица самостоятельно, следующие:

- Наличие закрытого производства в отношении должника у судебных приставов. Это подтверждает отсутствие денег и имущества у потенциального банкрота.

- В общей сумме задолженности учитываются обязательства не только по кредитам, но и по налогам, коммунальным платежам.

Фактически поправки к закону облегчают списание безнадежных долгов гражданам с низкими доходами. Сейчас они могут получить статус банкротов относительно просто и бесплатно, направив заявление в МФЦ.

В будущем пройти процедуру бесплатного банкротства можно будет через сайт Госуслуги.

Как стать банкротом в 2023 году бесплатно и без суда

Как самому оформить банкротство физического лица?

Технически алгоритм действий по бесплатному банкротству через МФЦ прост. Для начала следует проверить на сайте ФССП или через Госуслуги статус открытых на свое имя исполнительных производств. Если одно из них или несколько закрыто по п. 4 ч. 1 ст. 46 № 229-ФЗ, то пошаговая инструкция по упрощенному банкротству будет выглядеть следующим образом:

- В МФЦ гражданин или ИП подает заявление с удостоверением личности и перечнем обязательств. То есть должник сам обязан составить список своих задолженностей. Указываются названия кредиторов: юридических лиц или ФИО частных лиц, давших взаймы, ФНС, коммунальных служб.

- В течение 24-х часов специалисты МФЦ проверяют сведения, выявляют наличие исполнительных производств в ФССП.

- После завершения проверки в срок до 3 дней сведения о заявителе и начатой процедуру признания несостоятельности без суда передаются в Единый федеральный резерв сведений о банкротстве (ЕФРСБ).

- После подтверждения права должника на признание несостоятельности начнется непосредственно бесплатная процедура банкротства, которая длится 6 месяцев. По завершении гражданин (или ИП) признается банкротом, его долги считаются безнадежными к взысканию.

Материал по теме

Списание налоговой задолженности. Кому и когда ФНС и суд смогут простить недоборы в бюджет Прощают ли в России долги по налогам и обязательно ли для этого проходить банкротство. Что значит — списать долги — и что для этого необходимо сделать?

Когда ИФНС выступит против списания неуплаченных налогов.

Как списать долги по ЖКХ: прощают ли в России долги за коммуналку? Как осуществляется списание долгов за услуги пользования жилым помещением. Как этому сопротивляются управляющие компании и коммунальные службы. Можно ли продать квартиру со «списанными долгами».

Что из долгов не спишут.

ВАЖНО. При обнаружении неточностей МФЦ вернет заявку. Повторно с исправлениями ее можно подать через 1 месяц.

Последствия для гражданина при бесплатном банкротстве аналогичны, что и при проведении судебной процедуры: обязательства раскрывать свой статус при обращении в банки за кредитом, а также 3-летний запрет на руководящие должности в компаниях. А вот повторно обанкротиться по внесудебной схеме у должника получится только через 10 лет после завершения процедуры.

Важно знать: подав заявление в МФЦ, гражданин не должен оформлять или получать новые кредиты, выступать поручителем по долговым обязательствам. В противном случае МФЦ откажет в рассмотрении заявления.

Кроме этого, любые крупные покупки, оформление ценного имущества на имя заявителя или существенное увеличение его доходов в течение 6 месяцев, пока идет срок банкротства, обязывают его обратиться в МФЦ с соответствующим уведомлением. В этом случае специалисты вынуждены будут прекратить процесс упрощенного банкротства.

Пройти процедуру банкротства физическому лицу бесплатно самостоятельно только кажется легкой задачей. На самом деле опыт показывает, что именно через МФЦ объявить себя банкротом тяжелее всего. Проблема в том, что никто в МФЦ не будет стремиться вам помогать, править ваши документы, искать сведения по какому-то забытому кредиту или другому долгу.

При этом кредиторы не будут дремать — как только запись о том, что вы подали документы на банкротство появится на сайте «Федресурс», они будут проверять ваше имущественное положение.

Например, искать то имущество, о котором вы писали в заявлении на кредит. Если оно было продано, то кредиторы имеют право оспорить сделку. Поэтому начать процедуру бесплатного банкротства с виду просто.

На деле же МФЦ отсеяли за первый год работы упрощенки более 60% заявлений.

Бесплатное банкротство — выход, если с вас нечего взыскать

И факт отсутствия у вас денег и имущества должны признать приставы

Что будет с долгами при бесплатном банкротстве?

Бесплатное банкротство избавляет только от тех долгов, которые были указаны в подаваемом в МФЦ заявлении — если гражданин случайно или умышленно «забыл» указать отдельных кредиторов, то и долги перед ними списаны не будут. Более того, не включенные в перечень кредиторы автоматически получают право на обращение в Арбитражный суд для запуска принудительного банкротства гражданина по стандартной судебной схеме.

А это чревато для граждан массой неприятностей: от психологического прессинга со стороны лояльного к банку финуправляющего до риска привлечения к ответственности за ложное банкротство.

В период проведения процедуры не будут начисляться проценты, пени, штрафы по просроченным обязательствам — но это правило применяется только к указанным в заявлении договорам. Соответственно, подача заявления на внесудебное банкротство избавляет гражданина от:

- общения с приставами по долгам, указанным в заявлении;

- взаимодействия с коллекторами (но только если долги перед ними указаны в заявлении);

- увеличения суммы долгов за счет начисления пени и штрафов по указанным в заявлении обязательствам.

Однако банкротство через МФЦ не избавляет от алиментов, долгов по зарплате (для ИП), текущих платежей, возникших в ходе банкротства (к примеру, начисленных за полгода наблюдения новых коммунальных задолженностей) и прочих выплат, непосредственно затрагивающих личность кредиторов: возмещение вреда и аналогичные им.

Даже в ходе бесплатного банкротства действие исполнительных производств по ним не прекращается.

Как работают судебные приставы в 2023 году: обзор и советы Права судебных приставов при возврате долга. Основания для начала принудительного взыскания. Сроки и этапы исполнительного производства.

Чем может окончиться процесс взыскания, к чему должен быть готов должник.

Как разговаривать с коллекторами, или почему стоит забыть о страхе? Какие термины допустимы для коллекторов в беседе с должником, почему не следует избегать разговоров с коллекторами, как вести беседу спокойно и отключив эмоции.

Подводные камни бесплатного банкротства

Перед тем, как подать на упрощенное банкротство физического лица, учтите, что при внешней простоте новых процедур, есть серьезные барьеры:

- Реальные сроки проведения. Производство в службе приставов — небыстрый процесс, и может тянуться месяцами. А если у гражданина меняется финансовое положение, появляются доходы, то судебный пристав не прекратит производство. Нередко прекращения исполнительного производства можно ждать годами, при этом нет гарантии, что взыскатель не вернет исполнительный лист приставам до того, как вы подадите заявление в МФЦ.

- Отношения кредиторов. В их интересах получить деньги, поэтому на должника будут оказывать давление, в том числе через возбуждение стандартной арбитражной процедуры банкротства. Малейшая ошибка должника приведет к невозможности списания долгов.

- Риск отказа в принятии заявления. МФЦ не проверяет ваше заявление на правильность составления — просто принимает его, а в случае ошибок — отказывает в процедуре. Конечно, спустя месяц вы можете подать на банкротство повторно — если приставы к тому времени не откроют новое исполнительное производство. Подать заявление с первого раза поможет консультация юриста по банкротству физических лиц — участие специалиста исключит ошибки при подаче документов. Получить консультацию

- Но это влечет дополнительные затраты.

- Общение с коллекторами. Работники коллекторских служб зачастую игнорируют нормы АК РФ и даже УК РФ, что тогда говорить про запрет на общение с должником, накладываемый какими-то поправками в закон о банкротстве. Поэтому готовьтесь к тому, что они будут звонить и постоянно напоминать о долге, даже если вы указали их в заявлении в качестве кредиторов.

Упрощенный порядок поможет малоимущим гражданам получить статус банкрота. Это бесплатно, но в ряде случаев может оказаться дольше, чем стандартная процедура, да и нервов вы потратите больше. Ведь в течение срока наблюдения должнику предстоит общение с сотрудниками ФССП, кредитными структурами.

Придется подтверждать свою несостоятельность, доказывать отсутствие высоких доходов и ценного имущества.

Кроме того, самостоятельно оформить банкротство через МФЦ можно лишь тогда, когда у вас нет не только имущества, но и доходов. Оказалось, что приставы предпочитают списывать средства с любых доходов граждан, например, с пенсии, годами — но не закрывать исполнительное производство. А без этого заявление в МФЦ просто не принимают.

Ускорить эту процедуру и избежать ошибок можно, доверив процесс опытным юристам. Это избавит вас от необходимости самостоятельного формирования списка кредиторов с риском «забыть» одного из них, убережет от риска возврата заявления МФЦ из-за ошибок в нем.

Получите бесплатную юридическую консультацию по банкротству от наших юристов, позвонив нам по телефону или оставив свои контактные данные в форме обратной связи.

Мы найдем для вас эффективный выход из ситуации с накопленными задолженностями и можем списать долги с вашим минимальным участием.

Пошаговая инструкция по банкротству физ. лиц в 2023 году. Судебная и внесудебная процедуры

Банкротство физического лица — это возможность списать долги, если человек оказался не в состоянии их обслуживать. Списать можно, преимущественно, кредитные задолженности — перед банками, МФО, по долговым распискам. В этот перечень входят задолженности за коммунальные услуги и, например, штрафы за нарушения правил дорожного движения.

Банкротство еще часто называют признанием несостоятельности физ. лица. Человек не в состоянии вернуть свои долги, запутался в кредитах, не рассчитал силы, не хватило ему финансовых знаний. Но банкам он не врал, денег не крал, домика на Канарских островах не нажил.

То есть вел себя как обычный законопослушный человек.

- Как сохранить имущество при банкротстве физ. лиц?

- Сроки процедуры банкротства

- Как подать на банкротство через МФЦ самостоятельно

Или потерял работу, или же — заболел так, что работать в полную силу больше не может. Если понимаешь, что сколько не экономь, сколько ни возьми подработок, но все равно все долги не погасишь. Тогда самое время готовить документы для банкротства.

Подробно рассказываем, как проходит процедура банкротства физического лица в 2023 году.

Закон о банкротстве физических лиц в 2023 году (ФЗ-127 о несостоятельности) Закон о банкротстве физических лиц ФЗ-127 действующая редакция на 2023 год. Судебная и внесудебная (через МФЦ) процедуры. Кратко суть закона, последствия, как работает?

Россияне становятся финансово продвинутыми — граждане знают, что кредит можно выгодно рефинансировать, а если денег нет — списать долги по закону.

С сентября 2020 года вариантов признания несостоятельности стало 2: внесудебная и судебная процедура банкротства.

Сначала мы расскажем про платную процедуру банкротства граждан через суд. Ее выбирает большинство неплательщиков.

А потом расскажем о внесудебном банкротстве, упрощенной процедуре бесплатного списания долгов в МФЦ.

Пошаговая инструкция судебного банкротства

- задолженность от 300 000 рублей;

- имущества для расчета с кредиторами недостаточно;

- дохода не хватает на оплату кредитов и обеспечение семьи одновременно;

- просрочки по кредитам уже начались или вы понимаете, что скоро вы начнете их допускать

Если ситуация соответствует этим признакам, вы можете планировать процедуру банкротства.

Подбор финансового управляющего

Где самому найти финансового управляющего?

- Список финансовых управляющих, которые занимаются ведением банкротства физ. лиц.

- Картотека арбитражных дел — можно посмотреть дела, которые вел финансовый управляющий.

- Проверь арбитражного управляющего — сервис ФНС для проверки финуправляющих — штрафы, незаконные действия и дисквалификации.

Нужно связаться с выбранным специалистом, обсудить свою ситуацию и заранее договориться о ведении дела.

Без предварительного выяснения деталей управляющие не берут дело. Если указать произвольное СРО в заявлении на банкротство — дело зависнет на стадии назначения процедуры. Банкротство в суде начинается с назначения управляющего.

Готовим документы

- свидетельства о праве собственности на имущество;

- данные о счетах и банковских картах;

- сведения о трудоустройстве и доходах или справку из центра занятости о постановке на учет;

- личные документы: копии паспорта, СНИЛС, свидетельства о вступлении в брак и о расторжении, свидетельства о рождении детей;

- другие бумаги, которые имеют отношение к банкротству: например, медицинские справки, выписки, если вы вследствие болезни не могли рассчитаться по кредитам, и другое;

- документацию о кредитах и других задолженностях, судебные решения и постановления приставов, если были суды.

Готовим заявление о признании несостоятельности физлица

В заявлении необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- список кредиторов — банков, МФО и частных лиц, с адресами и указанием места регистрации (центрального офиса для юр лиц);

- опись имущества, которое принадлежит вам;

- СРО, из которого назначает финансового управляющего.

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

- 25 000 рублей на депозит суда — это вознаграждение для финансового управляющего.

- 300 рублей госпошлины.

- реквизиты в каждом регионе свои, указаны на официальных сайтах Арбитражных судов.

К банкротству надо аккуратно подготовиться

Необходимо собрать все документы о долгах, понять, как вы будете объяснять суду свое тяжелое материальное положение, верно составить заявление и опись имущества. Тогда процедура избавления от долгов пройдет без лишней нервотрепки.

Процедуры банкротства в суде

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда.

Реализация имущества при банкротстве физического лица Что из имущества физ. лица при признании его банкротом будет продано на торгах. Как финуправляющий ищет недвижимость и автомобили должника, что относится к списку имущества, защищенного имущественным иммунитетом по Гражданскому кодексу.

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также назначает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам. Если имущества нет — управляющий докладывает о том, что расчеты не произведены по причине отсутствия конкурсной массы, и долги списываются просто так.

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Правда, Конституционный суд в апреле 2021 года сделал оговорку, что единственное жилье не должно быть избыточным по площади и не должно приобретаться после того, как человек уже влез в долги.

При сочетании этих двух факторов суд по инициативе кредиторов может вынести решение о продаже единственного жилья. Взамен кредиторы должны купить должнику квартиру с площадью согласно нормам социального найма в данном регионе.

Например, если норма — 18 квадратных метров на человека, то на семью должника из трех человек должна быть приобретена квартира в 54 кв. метра. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты.

Как организовать выкуп имущества на торгах родственниками? Спросите юриста

Родственники и друзья банкрота вправе участвовать в торгах, а супруга может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

Какое имущество заберут, а какое можно сохранить после банкротства, мы рассказали в этой статье.

С момента ввода реализации процессом будет руководить арбитражный управляющий. Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

Списание долгов

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

В целом на банкротства через суд потребуется 8-9 месяцев. Иногда дела тянутся по 1,5-2 года.

Документы на банкротство физического лица в 2023 году

На различных сайтах и в юридических фирмах перечень документов на банкротство физического лица может отличаться. Кому верить? Какие документы в реальности нужны?

Для Вас мы разработали сервис по формированию индивидуального перечня документов под конкретного человека. Сформировать

Если договора утеряны

Запросите копии кредитных договоров в банке. Обращаем Ваше внимание, что банки не обязаны предоставлять копии кредитных договоров на безвозмездной основе. Поэтому будьте максимально корректны в своей просьбе, чтобы не получить отказ.

- с недвижимым имуществом;

- ценными бумагами;

- долями в уставном капитале;

- транспортными средствами;

- а также об иных сделках на сумму свыше трехсот тысяч рублей — при наличии.

- Справки по форме 2-НФДЛ за последние 3 года от всех работодателей;

- Копии налоговых деклараций индивидуального предпринимателя с отметкой налогового органа за последние 3 года, если Вы были зарегистрированы как ИП;

- Иные документы, подтверждающие размер полученных доходов за трехлетний период.

Срок действия 5 дней

Этот документ должен быть датирован не позднее чем 5 дней до даты подачи заявления. Поэтому его целесообразно запрашивать, когда остальные документы собраны и Вы готовы в течение 5 дней подать Заявление о признании банкротом в Арбитражный Суд.

- паспорт гражданина РФ;

- страховое свидетельство обязательного пенсионного страхования (СНИЛС);

- свидетельство о постановке на учет в налоговом органе (ИНН);

- свидетельство о заключении брака – при наличии заключенного и не расторгнутого на дату подачи заявления о банкротстве;

- свидетельство о расторжении брака, если они выданы в течение 3-х лет до даты подачи заявления о банкротстве – при наличии;

- брачного договор – при наличии;

- соглашения или решения суда о разделе общего имущества супругов, заключенного и принятого в течение 3-х лет до даты подачи заявления о банкротстве – при наличии;

- решения о признании гражданина безработным — при наличии;

- свидетельства о рождении ребенка, если гражданин является его родителем, усыновителем или опекуном – при наличии;

Кроме этого гражданин обязан предоставить:

- Квитанцию, подтверждающую оплату государственной пошлины в Арбитражный суд в размере 300 6000 рублей или ходатайство об отсрочке ее уплаты.

- Квитанцию, подтверждающую внесение денежных средства на депозит Арбитражного суда в размере 25000 рублей или ходатайство об отсрочке ее уплаты.

- Квитанции Почты России, подтверждающие отправку Вашего заявления о признании банкротом (со всеми приложениями) заказным письмом с уведомлением о вручении всем кредиторам гражданина. В случае если Вы банкротитесь в статусе индивидуального предпринимателя, кредиторы уведомляются не по почте, а через публикацию в Едином федеральном реестре сведений о деятельности юридических лиц за 15 дней до подачи заявления.

Не торопитесь с документами

Прежде чем собирать пакет документов на банкротство физического лица, мы рекомендуем определиться с саморегулируемой организацией (СРО) арбитражных управляющих, которую Вы укажете в своем заявлении. Если у Вас не будет уверенности в том, что СРО сможет предоставить кандидатуру финансового управляющего для Вашего дела о банкротстве, то усилия по сбору документов могут оказаться напрасными. Ведь без финансового управляющего, дело о банкротстве завершится не успев начаться.

Подробнее в статье «Финансовые управляющие отказываются банкротить физических лиц».

В случае если какой-либо из перечисленных документов отсутствует у должника — об этом необходимо указать в заявлении о признании гражданина банкротом. Например: «Брачный договор и соглашения о разделе имущества не заключал. Детей не имею» и т.д.