Содержание

Виды банкротства физических лиц в 2021 году

Банкротство делят на обязательное и добровольное. В последнем случае гражданин может пройти процедуру в упрощенном порядке, то есть без суда.

Обязательное банкротство

Гражданин обязан подать заявление на признание себя банкротом, если:

- Общая сумма его долгов составляет больше 500 тыс. рублей;

- Срок просрочки платежей превышает 3 месяца;

- Погашение долга одному или нескольким кредиторам делает невозможным погашение задолженности другим кредиторам при общей сумме долга не менее 500 тыс. руб.

Добровольное банкротство

Гражданин может (но не обязан!) начать в отношении себя процедуру банкротства при 2 условиях:

- Если он в будущем предвидит невозможность погашения долгов (например, уволили с работы и через несколько месяцев нечем будет платить по долгам, наступила инвалидность, не дающая возможности найти работу и т.п.);

- Он является неплатежеспособным и (или) его имущества недостаточно для погашения всех долгов.

Упрощенная процедура банкротства

С 1 сентября 2020 года в России введен упрощенный порядок банкротства физических лиц. Он доступен для граждан, задолженность которых перед кредиторами составляет 50-500 тыс. рублей. Исполнительное производство о взыскании задолженности должно быть закрыто по п. 4 ч. 46 закона № 229-ФЗ (имущество приставами не обнаружено). Иные исполнительные производства тоже должны быть закрыли по любым статьям.

То есть обязательное условия внесудебного банкротства — отсутствие у гражданина денежных средств и имущества, которое может быть направлено на погашение долгов. Иначе процедуру нужно проводить в судебном порядке.

Например, долг гражданина составляет 400 тыс. рублей. При этом он имеет автомобиль стоимостью 500 тыс. рублей. В таком случае внесудебная процедура невозможна. Другой пример — у гражданина долг 400 тыс. рублей и из имущества имеется только одна квартира. Поскольку взыскание на единственное жилье не обращается, то процедуру банкротства можно провести во внесудебном порядке.

Упрощенная процедура полностью бесплатна и гораздо короче, чем действие через арбитраж. Гражданин должен подать заявление в МФЦ по месту жительства, приложив к нему список всех своих кредиторов. В нем нужно указать все долги, в том числе, например, штрафы или невыплаченные алименты (их не спишут, но указать необходимо). В МФЦ, помимо заявления и перечня кредиторов, должнику следует взять паспорт, не будут лишними также свидетельство ИНН и СНИЛС.

В течение следующих трех рабочих дней МФЦ:

- проверяет дела в ФССП;

- публикует в ЕФРСБ сообщение о начале внесудебного банкротства для кредиторов.

В следующие 6 месяцев кредиторы могут подать возражения. В этот период они могут проверить, действительно ли у должника нет имущества. Но если возражений нет, спустя указанный срок МФЦ вновь направляет информацию на ЕФРСБ, теперь уже о том, что состоится внесудебное банкротство гражданина.

Итак, если все условия выполняются, долги физического лица спишут в упрощенном порядке. В противном случае признать себя банкротом можно только через суд.

Банкротство физических лиц в судебном порядке. Пошаговая инструкция

Процедура судебного банкротства физического лица может быть начата как кредиторами или уполномоченными органами, так и им самим — если он не попадает под условия внесудебной процедуры. Состоит она из следующих этапов:

- Выбор СРО и назначение финансового управляющего для ведения дела о банкротстве;

- Составление заявления о признании себя банкротом;

- Уплата госпошлины и вознаграждения финансовому управляющему;

- Сбор необходимых документов;

- Направление документов и заявления в Арбитражный суд;

- Рассмотрение заявления Арбитражным судом;

- Введение процедуры реструктуризации долгов (если решение признано обоснованным);

Прекращение процедуры банкротства или оставление заявления без рассмотрения;Завершение процедуры банкротства (если задолженность будет погашена); - Прекращение процедуры банкротства или оставление заявления без рассмотрения;

- Завершение процедуры банкротства (если задолженность будет погашена);

- Процедура реализации имущества (если нарушены условия реструктуризации);

- Окончание процедуры банкротства и признание гражданина банкротом.

Обратите внимание, если реструктуризация невозможна (этап 7), вместо нее сразу начинается процедура реализации имущества (этапы 8-9).

Примечание: на любом этапе банкротства между должником и его кредиторами может быть заключено мировое соглашение.

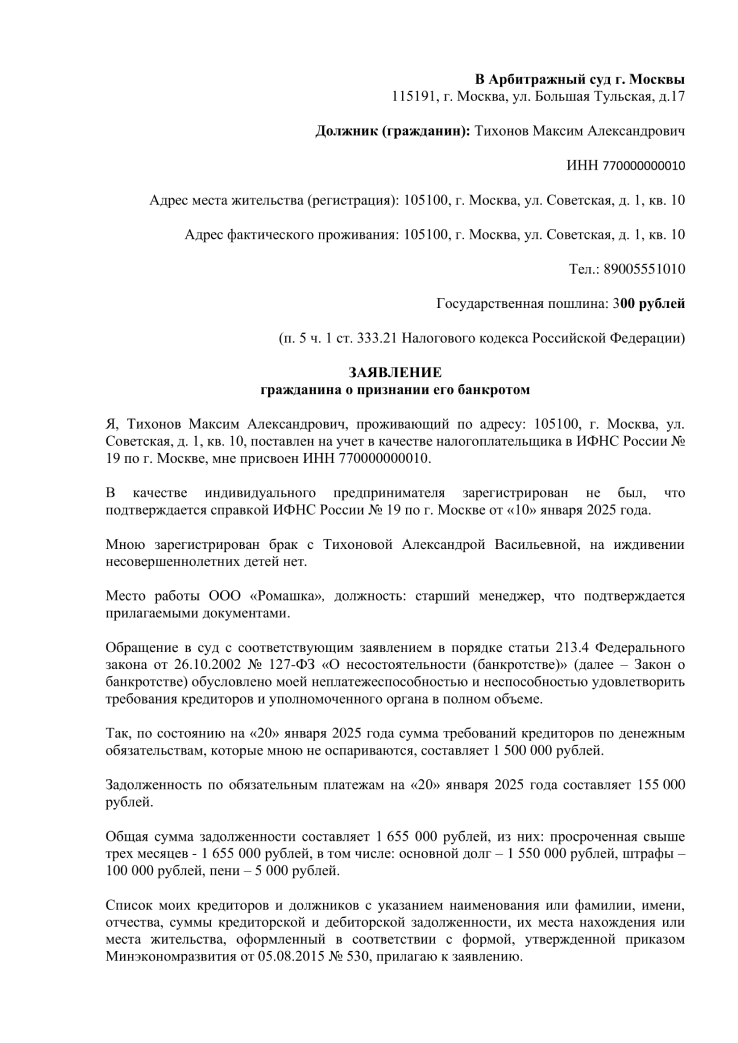

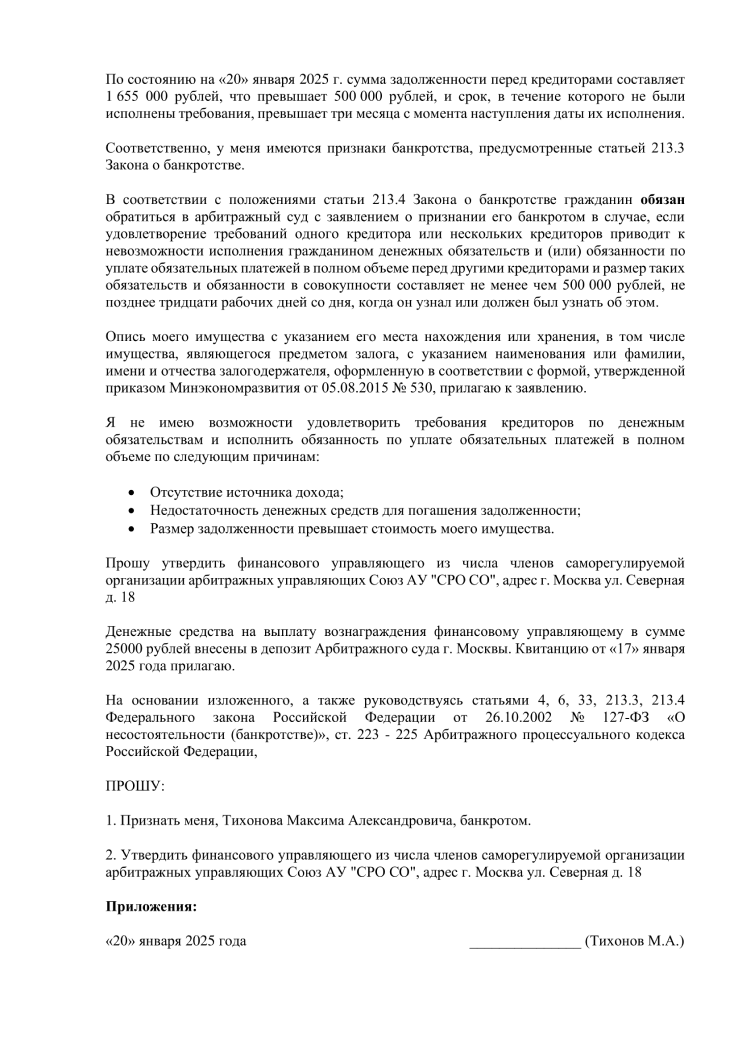

Составление заявления

Особых требований и специальной формы заявления законом пока не разработано.

Оно может быть составлено в простой письменной форме, но с указанием обязательных сведений о себе (ФИО, адрес места проживания и регистрации, паспортные данные), своих долговых обязательствах (размере, сроки просрочки), кредиторах, имеющемся имуществе, СРО из которого будет назначен финансовый управляющий, данных Арбитражного суда в который подается заявление.

Бланк заявления о банкротстве в 2022 году

Ниже представлен образец заполнения заявления о банкротстве физического лица:

Сбор необходимых документов

Документы, прилагаемые к заявлению

Направление документов и заявления о признании банкротом в Арбитражный суд

Документы в Арбитражный суд можно направить одним из трех способов:

- Лично или через представителя;

- По почте заказным письмом с описью вложения;

- По электронным каналам связи (через сайт арбитражного суда, куда представляются документы по банкротству, например, для жителей Московской области это можно сделать на данном сайте).

Примечание: узнать контактную информацию своего Арбитражного суда вы можете здесь (на сайте выберите регион в котором прописаны, например, для жителей Московской области — АС Московской области (А41)).

Рассмотрение судом заявления о признании физического лица банкротом

Срок рассмотрения судом заявления и представленных документов составляет от 15 дней до трех месяцев. По итогам рассмотрения судом выносится одно из следующих решений:

- О признании заявления обоснованным и принятии его к производству;

- О признании необоснованным и оставлении его без рассмотрения;

- О признании необоснованным и прекращении процедуры банкротства.

После того, как заявление было признано обоснованным сведения об этом должны быть опубликованы в газете «КоммерсантЪ» за счет должника. Публикует сведения финансовый управляющий.

Примечание: заявление признается необоснованным лишь по ряду оснований, перечисленных в п. 2 ст. 213. 6 Федерального закона № 127-ФЗ от 26. 2002г. К ним в частности, относятся наличие иного заявления о признании гражданина банкротом, удовлетворение требование кредиторов на дату подачи заявления, неподтверждение неплатежеспособности гражданина и т.

Процедура реструктуризации долгов

Суть данной процедуры – помочь должнику расплатиться со своими долгами путем предоставления рассрочек, плана погашения кредита и т.

Когда введение реструктуризации невозможно

Процедура реструктуризации не вводится:

- Если должник не имеет стабильного дохода;

- Был осужден за экономические преступления, не истек срок административного наказания за мелкое хищение, умышленное уничтожение или повреждение имущества, фиктивное или преднамеренное банкротство;

- Гражданин не признавался банкротом в течение последних 5 лет, а план реструктуризации не утверждался в течение последних 8 лет.

Если гражданин отвечает хотя бы одному из требований, то процедура реструктуризации заменяется реализацией имущества.

После того, как вводится реструктуризация приостанавливается взыскание по всем долгам, останавливается начисление пеней, штрафов и иных обязательных платежей, кроме взыскания алиментов, компенсации за причинение вреда жизни и здоровью и ряду иных платежей, предусмотренных п. 2 ст. 213. 11 ФЗ № 127.

Сам должник лишается возможности распоряжаться своим имуществом, за исключением осуществления нескольких видов сделок, но и то с разрешения и под контролем финансового управляющего (приобретение и продажа имущества стоимостью более 50 тыс. руб. , получение кредита, залог имущества и выступление в качестве поручителя).

Составление плана реструктуризации

После введения реструктуризации должник либо его кредиторы составляют план реструктуризации в котором указываются сроки и порядок погашения долгов. План должен быть составлен и направлен финансовому управляющему в срок не позднее 2 месяцев и 10 дней с даты опубликования сведений в газете «Коммерсантъ».

Если управляющим план получен не будет, то он выносит на собрание кредиторов предложение о признании должника банкротом и начале процедуры реализации имущества.

Документы, прикладываемые к плану реструктуризации

- Перечень всего имущества должника и его имущественных прав с приложением документов, подтверждающих право собственности на это имущество;

- Сведения о доходах за последние полгода;

- Сведения о задолженности, в том числе и по текущим обязательствам;

- Сведения из бюро кредитных историй, подтверждающие отсутствие кредитной истории;

- Заявление о достоверности прилагаемых к плану документов;

- Заявление гражданина об одобрении или о возражении против плана реструктуризации (если он был предложен кредиторами).

Рассмотрение плана

План реструктуризации направляется всем лицам, участвующим в деле о банкротстве (кредиторам, должнику, управляющему и суду).

После того, как суд получает план, он выносит одно из следующих решений:

- Об утверждении плана;

- Об отложении рассмотрения плана;

- Об отказе в утверждении плана.

Примечание: суд утверждает план только после того, как должником будут погашены все текущие платежи (госпошлина, вознаграждение управляющему, алименты и т. ) и требования кредиторов первой и второй очереди в отношении компенсаций, связанных с причинением вреда жизни и здоровью.

При утверждении плана

После того, как план был утвержден судом, должник начинает его исполнение. Общий срок исполнения составляет 3 года, но может быть продлен судом с согласия кредиторов.

После того, как должник расплачивается по всем долгам — составляется отчет об исполнении плана и направляется в суд. При утверждении судом отчета о выполнении плана реструктуризации данная процедура считается завершенной, как и сама процедура банкротства.

При отказе в утверждении или неисполнении утвержденного плана реструктуризации

Если судом должнику отказывается в утверждении плана или он признается неисполненным, вводится процедура реализации имущества.

Реализация имущества

Суть данной процедуры – продажа всего имеющегося (за исключением определенного минимума) имущества у гражданина и погашение за счет этого его долгов.

Срок реализации имущества – 6 месяцев.

Какое имущество не подлежит продаже

- Единственное жилье должника, в том числе земельные участки на которых оно расположено (однако, если квартира, земельный участок или дом на момент банкротства находятся в залоге по ипотеке они тоже подлежат продаже);

- Предметы домашней обстановки и личные вещи (кроме предметов роскоши, украшений, антиквариата и т.п.);

- Имущество, используемое должником для профессиональной деятельности (если его стоимость не превышает 100 МРОТ);

- Домашний скот (не используемый для предпринимательской деятельности);

- Семена для посева;

- Продукты и деньги в размере прожиточного минимума;

- Топливо, используемое для приготовления пищи;

- Транспорт должника-инвалида;

- Госнаграды, знаки отличия, призы и иные награды должника.

Примечание: если при реализации какое-то имущество продано не было, оно возврашается обратно должнику. После того, как все возможное имущество продано должник объявляется банкротом и все остальные долги с него списываются (кроме алиментов, компенсации за причинение вреда жизни и здоровью и ряда иных текущих платежей).

Примечание: после реализации имущества долги не списываются с должника если в ходе банкротства им были допущены серьезные нарушения (скрыто или уничтожено имущество, гражданин был привлечен к уголовной или административной ответственности за нарушения в ходе процедуры банкротства, сообщил неверные сведения финансовому управляющему или не сообщил вообще).

Мировое соглашение

На любом этапе банкротства должник и его кредиторы могут заключить мировое соглашение. После того, как оно будет достигнуто процедура банкротства завершается, снимается приостановление по взысканиям и должник начинает погашать долги. Но если условия соглашения должником не выполняются — банкротство возобновляется и вводится стадия реализации имущества.

Последствия признания банкротом

- Невозможность подавать на повторное банкротство в течение пяти лет;

- В случае подачи повторного заявления о признании банкротом кредиторами должника при продаже имущества долги не списываются;

- Невозможность участия в деятельности организации, занятии руководящих должностей;

- Проблемы с получением кредитов и займов (при их получении должник обязан сообщить банку о своем статусе).

Условия банкротства согласно закону

Про условия, которые вытекают из 127 ФЗ о несостоятельности пишу коротко и без воды.

Когда гражданин может подать в суд заявление о признании себя банкротом? Исходя из ст. 213. 4 ФЗ о несостоятельности таких условия всего три:

- Сума долга свыше 500 тыс. руб.

- Просрочка по ежемесячным платежам более 3 месяцев

- Несостоятельность – действительная невозможность исполнения кредитных обязательств.

Подать на банкротство возможно и при меньшей сумме долга, если возможности ее выплатить у должника нет, но долг должен быть не менее 300 тыс. руб.

В ряде случаев возможно инициировать банкротство и при долге менее 300 тысяч рублей – вопрос лишь в целесообразности такой процедуры. В нашей практике минимальная сумма долга в процедуре банкротства составляла 250 тыс. рублей.

Аналогично и со сроком неуплаты ежемесячных платежей. Не надо ждать 3 месяца просрочки, если Вы понимаете, что средств и имущество точно не хватит, чтобы рассчитаться со всеми долгами.

Требования к должнику

Законодательными нормами РФ устанавливаются следующие требования к потенциальным банкротам:

- Достижение совершеннолетнего возраста.

- Подтверждение, что за последние 5 лет гражданина не признавали банкротом, включая случаи реструктуризации задолженностей.

- Отсутствие у лица судимостей по преступлениям в сфере экономики.

Также обязательным пунктом является отсутствие признаков преднамеренного или фиктивного банкротства. Со стороны должника не должно быть нарушений в виде сокрытия доходов, уничтожения имущества, злостного уклонения от выплат и предоставления ложной информации по финансовому положению.

Требования к имуществу

В конкурсную массу для последующей реализации будет включено не все имущество банкрота. У гражданина не смогут отнять:

- Квартиру, при условии, что эта территория является единственным жильем и не была приобретена в ипотеку. В противном случае такая недвижимость может стать объектом взыскания.

- Предметы личного пользования.

- Транспорт, если он является средством передвижения человека с инвалидностью и прочее.

Также за должником сохраняется имущество, которое ему необходимо для выполнения профессиональной деятельности, при условии, что цена вещей не превышает 10 тыс. рублей.

Требования к долгу

При успешном проведении процедуры банкротства с лица будут списаны следующие виды долгов:

- кредитные договоры, заключенные с банками;

- займы, оформленные в микрофинансовых организациях;

- заемные средства, которые были получены должником от других лиц, включая индивидуальных предпринимателей и различные организации;

- налоговые обязательства и другие сборы, уплачиваемые в государственные инстанции;

- задолженность по ЖКХ.

Аннулированию не подлежат алиментные обязательства, а также компенсации вреда здоровью, административные и уголовные штрафы.

Условия внесудебного банкротства

Внесудебное (или упрощенное) банкротство будет возможным при соблюдении следующих требований:

- Размер текущей задолженности — от 50 до 500 тыс. рублей.

- Закрытие всех исполнительных производств, которые ранее были инициированы в отношении должника. Все исполнительные листы при этом должны быть возвращены взыскателям.

Процедура внесудебного банкротства проходит через МФЦ. Простота процесса позволяет не нанимать финансового управляющего, а также не оплачивать госпошлину. Главное — правильно составить заявление. В случае наличия ошибок повторная подача может быть осуществлена только спустя месяц с момента отклонения документа.

Что подготовить для подачи заявления о банкротстве физического лица

Для прохождения упрощенной процедуры потребуются следующие бумаги:

- Заявление, форма которого утверждена в законодательном порядке. В документе фиксируются основные реквизиты заявителя.

- Пакет личных документов должника — копия паспорта или другого документа, удостоверяющего личность, сведения о текущем месте проживания или пребывания человека.

Также утвержденным и обязательным приложением к заявлению является перечень кредиторов. Помимо общих данных в нем должны быть указаны ИНН кредиторов.

Сможете ли Вы законно списать долги?

Что касается формальных условий банкротства физических лиц мы обсудили. Но ведь это еще пол дела.

Почему-то все молчат об условиях именно успешного банкротства, а точнее успешного завершения процедуры. Согласитесь, сложно назвать удачным процедуру, когда суд признает Вас банкротом, а долги не спишет. Такое бывает сплошь и рядом, просто об этом принято молчать.

Или другой вариант, допустим, по формальным условиям банкротства Вы подошли, процедуру запустили, но ее исход закончился тем, что у Вас забрали то имущество, которым Вы так дорожили и пустили его с торгов на удовлетворение требований кредиторов. Тоже, так себе перспектива, не так ли?

Какая у нас основная цель? Списать долги клиента, а не просто присвоить ему статус банкрота. Поэтому мы, как юридическая компания, работающая на репутацию и, лично я, как ее эксперт, просто обязаны разобрать условия успешного оформления процедуры.

Конечно, главные условия успешного завершения банкротства, а именно списание долгов сводятся к отсутствию рисков, мы подробно рассматривали этот вопрос в статье последствия банкротства физического лица, обязательно ознакомьтесь с ней, чтобы знать, что может пойти не так.

Так вот, для того, чтобы проанализировать ситуация потенциального банкрота, наши юристы разработали тест, после заполнения которого мы запросим дополнительную информацию и раскроем именно Ваши риски.

Схема незначительного масштаба

«Упрощенное банкротство вызвало определенный интерес у граждан, но число обращений не стало существенным, мы не видим и массовых злоупотреблений»,— отмечает начальник управления принудительного взыскания и банкротства департамента по работе с проблемными активами Сбербанка Евгений Акимов. В ВТБ “Ъ” сообщили, что пока процедурой внесудебного банкротства воспользовалось «незначительное число» клиентов банка: «Это соответствует нашим прогнозам и объясняется естественным желанием заемщиков урегулировать долги другими способами: реструктуризацией, отменой пеней, добровольной реализацией залога».

В отличие от судебного банкротства, где количественно каждый год лидирует Москва, «внесудебка» получила большее распространение в регионах. По состоянию на июль (более поздних данных пока нет) первое место по числу граждан, вошедших в процедуру упрощенного банкротства, занимает Омская область (253), на втором — Челябинская область (193), за ними идут Пермский, Алтайский и Краснодарский края (136, 134 и 133 соответственно).

Согласно исследованию, проведенному «Арбитраж. ру» совместно с Федресурсом, чаще всего на внесудебное банкротство подают мужчины (58%), возраст должника в 35% случаев составляет от 46 до 64 лет, в 33% — от 36 до 45 лет. Сумма долга в 76% случаев превышает 200 тыс. руб. , а в 38% процедур она составляет более 400 тыс. руб.

Основным барьером для граждан остаются жесткие критерии для вхождения в процедуру. Так, сумма долга ограничена 500 тыс. руб. , а для возбуждения внесудебного банкротства необходимо, чтобы на дату обращения гражданина в МФЦ приставы завершили исполнительное производство по взысканию хотя бы одного долга по причине отсутствия имущества.

Две трети от общего числа заявлений граждан, поданных в МФЦ, или 7,6 тыс. , были возвращены как раз из-за несоответствия условиям. Однако если прошлой осенью из четырех заявлений возвращалось три, то в июле-августе число удачных попыток наконец превысило количество неудачных (734 против 662).

Процедура низкого качества

«Введение внесудебной процедуры преследовало цель снизить социальную напряженность, особенно в период пандемии, вызванную большой долговой нагрузкой населения»,— отмечает старший партнер КА Pen & Paper Валерий Зинченко. Помимо социальной направленности института преимущество получают и кредиторы, которые освобождаются от необходимости бесперспективного взыскания долга, добавляет он.

Тем не менее, признает партнер АБ ЕПАМ Вера Рихтерман, уже очевидно, что «у инструмента внесудебного банкротства есть ряд проблем, в том числе сложность процедуры для граждан, которые не готовы вникать в правовые нюансы, а также низкая осведомленность населения как о существовании такого механизма, так и об условиях его применения».

Последнее подтверждают две трети возвращенных гражданам заявлений. «Это вовсе не то, на что рассчитывали разработчики внесудебного порядка»,— подчеркивает господин Зинченко. По его словам, статистика высвечивает «шероховатости процедуры и в целом невысокий уровень правовой грамотности населения». «Ситуация улучшается, но грамотная информационная кампания, посвященная внесудебному банкротству, выглядит по-прежнему востребованной»,— добавляют в Сбербанке. Там считают целесообразным организовать работу по информированию граждан в офисах МФЦ, ФССП, ФНС, центрах занятости населения и на их сайтах.

Юристы отмечают, что критериям нужны не только разъяснения, но и смягчение. По данным НБКИ, средний размер потребительского кредита в России составляет 300–400 тыс. руб. , но с долгами по налогам общая сумма часто превышает 500 тыс. руб. , отмечает партнер юрфирмы РКТ Иван Гулин.

Однако основной причиной возврата заявлений граждан являются незавершенные исполнительные производства. Это условие сильно ограничивает количество возможных процедур и ставит граждан в зависимость от их кредиторов, без активных действий которых должник может инициировать свое внесудебное банкротство, указывает господин Ефремов.

Иван Гулин полагает, что критерий «препятствует развитию института» и его следует полностью убрать, «поскольку вопрос о наличии либо об отсутствии имущества у должника может быть установлен через запросы кредиторов в госорганы после возбуждения дела о внесудебном банкротстве». Однако господин Зинченко предупреждает, что «излишнее упрощение процедур банкротства способно нанести не меньший урон экономике с точки зрения интересов кредитных организаций и бизнеса в целом».

Больше долгов и доходов

Между тем государство уже начало пытаться расширить круг должников, которые могут воспользоваться процедурой. Так, в июне были приняты поправки к Гражданскому процессуальному кодексу РФ и к закону «Об исполнительном производстве» (вступят в силу с февраля 2022 года), защищающие от взыскания минимальный доход на нужды должника и лиц, находящихся на его иждивении. Приставы будут обязаны информировать должника о его праве на сохранение прожиточного минимума, но иммунитет деньгам предоставлять лишь по заявлению гражданина. Сейчас наличие даже небольших ежемесячных поступлений дает возможность удерживать до половины из них и не прекращать исполнительное производство, что мешает инициированию внесудебного банкротства.

Депутаты от Единой России предложили пойти дальше и разрешить упрощенное банкротство гражданам с ежемесячным доходом в размере двух региональных прожиточных минимумов (средний по РФ — 11 653 руб. ), даже если приставы не завершили исполнительное производство по их долгам. При этом у таких должников все еще не должно быть имущества, на которое можно обратить взыскание. Законопроект запланирован к рассмотрению в осенней сессии.

Вопросом расширения процедуры занялось и Минэкономики. Весной министерство сообщило, что разрабатывает поправки, которые позволят гражданам инициировать внесудебное банкротство через сайт госуслуг без личного обращения в МФЦ. В августе министерство опубликовало законопроект, в котором предложило поднять предельную сумму для «внесудебки» до 1 млн руб. за счет налоговых долгов. Перед другими кредиторами задолженность не сможет превышать те же 500 тыс. руб. Еще столько же можно задолжать бюджету.

Кроме того, должнику дается право один раз уточнить свое заявление о внесудебном банкротстве, в частности, скорректировать список кредиторов. В этом случае МФЦ публикует уточненное уведомление на Федресурсе и полгода на процедуру отсчитываются заново.

Защищают поправки и интересы кредиторов — они смогут обращаться в суд с заявлением о несписании гражданину долгов в течение года после того, как узнали о наличии для этого оснований. Также годичный срок предполагается предоставить им для обращения в суд при наличии разногласий по поводу сведений о кредиторе и размере его требований, заявленных гражданином.

Повышение предельного размера долга и возможность граждан исправлять ошибки в списке кредиторов, «безусловно, сделают процедуру более доступной», считает госпожа Рихтерман. Но партнер юрфирмы «Арбитраж. ру» Владимир Ефремов полагает, что при решении вопроса о поднятии лимита нужен «дифференцированный подход по регионам»: «Если для Москвы и еще ряда областей планка в 500 тыс. руб. действительно низка, то для большинства регионов она более чем отражает действительное финансовое положение должников».

Однако идеи Минэкономики встретил в штыки Национальный совет финансового рынка. Там, в частности, не согласны с двукратным увеличением суммы долга, полагая, что в таком случае внесудебным банкротством могут воспользоваться и граждане с ипотекой. В ВТБ поддерживают замечания НСФР.

В то же время председатель «Банкротного клуба» Олег Зайцев считает опасения беспочвенными, поскольку для «внесудебки» у должника не должно быть имущества, в том числе заложенного по кредиту. В Сбербанке тоже не видят рисков в этих поправках, учитывая, что лимит суммы увеличивается за счет налогового долга. «Остальные критерии остаются прежними, и главный из них — отсутствие имущества, подтвержденное судебными приставами»,— поясняет Евгений Акимов. Поэтому в Сбербанке не видят рисков дополнительных злоупотреблений со стороны должников.

Перечень обязательных документов

Начнем с того, что для подачи на упрощенную процедуру банкротства необходимо соблюдение всего трех условий.

Но эти условия обязательны. Если хотя бы одному пункту из них вы не соответствуете, то идти в МФЦ бесполезно. Вот эти требования:

- Сумма долга, включающая в себя обязательный платеж по кредитам, налоговые и иные задолженности, алименты должна составлять от 50 000 до 500 000 рублей по обязательствам перед всеми кредиторами.

- Исполнительный лист был возвращен взыскателю ввиду невозможности взыскания средств судебным приставом-исполнителем.

- У должника нет имущества, продав которое, можно погасить задолженности, а его доходы не позволяют разработать план реструктуризации долгов.

Следовательно, и список того, какие нужны документы для оформления банкротства, должен подтверждать соответствие заявителя этим условиям. К ним относится:

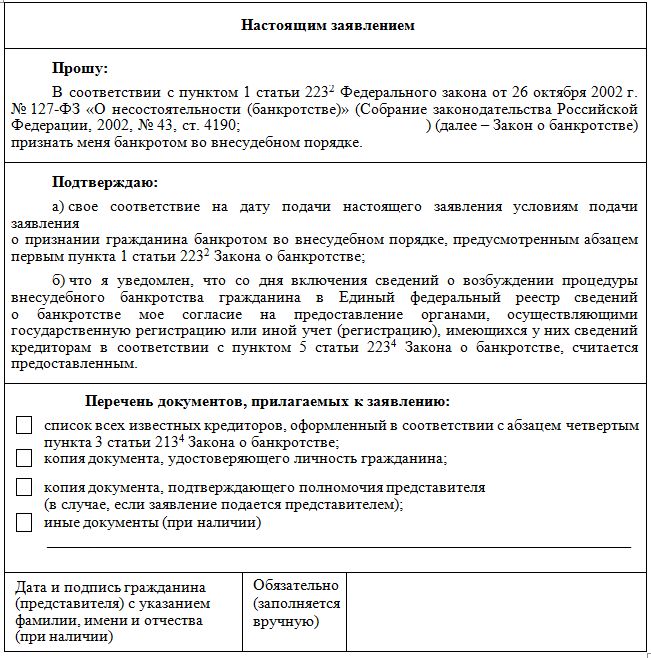

- Заявление на внесудебное банкротство. Составляется оно в соответствии с установленной Минэкономразвития формой и может быть как написано от руки, так напечатано на принтере. В нем указываются реквизиты заявителя, список его долгов и кредиторов, причина признания некредитоспособности.

- Личные документы заявителя. В перечень входит копия паспорта или иного удостоверяющего личность документа, а также копия документа, подтверждающая его место жительства или пребывания.

- Список кредиторов должника. Желательно указывать индивидуальные налоговые номера (ИНН) кредиторов. Взять их можно из договоров кредитования. Этот список представляет собой утвержденное Минэкономразвития приложение к заявлению.

Важно! Если заявление подается в МФЦ не самим должником, а его представителем, то в перечень обязательно нужно добавить нотариально оформленную доверенность на представление интересов и паспорт представителя.

Документы, подаваемые на бесплатное банкротство через МФЦ, выглядят просто

Но заполнить их правильно не так легко, как это кажется. Сотрудники МФЦ не обязаны проверять ваши документы. И малейшая ошибка в них ведет к отказу в процедуре.

Минэкономразвития предоставляет четкие рекомендации, как заполнить заявление и перечень кредиторов.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб. /мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Дополнительные документы

Чтобы при составлении заявления на банкротство физических лиц через МФЦ по внесудебной схеме минимизировать возможные ошибки, приводящие к возврату заявления сотрудниками МФЦ и отказу в признании банкротом, рекомендуется составлять его с учетом следующих требований.

Необходимо найти и привести данные:

- Договоров кредитования, квитанций из ЖКХ и ФНС, расписок. Так вы безошибочно сможете указать всех кредиторов в заявлении, что важно.

- Рекомендуется взять в банках справки о суммах задолженностей, чтобы верно указать их размер в заявлении. Ведь если будет указана именно сумма первоначального долга, то при внесудебном банкротстве физ. лица спишется только она, и вы не сможете полностью избавиться от проблемного кредита.

- Постановление о прекращении исполнительного производства — взять его копию можно у судебного пристава-исполнителя. Оно послужит подтверждением того, что меры принудительного взыскания применялись, но из-за отсутствия у вас имущества прекращены.

Указанный перечень документов нужен для правильного заполнения заявления. Или если вы решили оформить банкротство через юриста, представляющего ваши интересы — ему они пригодятся для разработки плана по признанию вас финансово несостоятельным.

Куда подать документы на внесудебное банкротство

После того как вы разобрались, какие документы нужны для банкротства в МФЦ и собрали необходимый пакет, нужно их предоставить работникам службы. Самостоятельно заявление о банкротстве можно подать через местный многофункциональный центр «Мои документы» — отделения этой службы есть почти в каждом городе страны.

Чтобы подать документы, необходимо:

- Посетить МФЦ и взять талон в электронную очередь. Некоторые отделения поддерживают предварительную запись через интернет.

- Подать специалисту МФЦ сформированный пакет документов.

- В течение одного рабочего дня работники службы установят обоснованность вашего заявления. Если вы не подпадаете под условия внесудебного банкротства, то документы вам вернут.

- При положительном решении МФЦ в течение 3 дней публикует сведения в федеральном реестре — ЕФРСБ, затем через полгода вас признают банкротом и спишут долги.

Помните! При отказе в принятии заявления повторно подать его в МФЦ можно будет только через месяц. За это время ваши долги могут вырасти и превысить установленный законом полумиллионный порог.

Поэтому стоит заранее заручиться поддержкой опытных кредитных юристов — они знают все об особенностях всех банкротных процедур, и в курсе специфики банкротства физических лиц через МФЦ. Они понимают, какие для этого нужны документы и как правильно их составлять.

Наши юристы подскажут вам, какие документы нужны для банкротства через МФЦ. Они помогут вам с их подготовкой и подачей. Для консультации и сопровождения при банкротстве позвоните нам по телефону или оставьте заявку на звонок специалиста онлайн.

Особенности банкротства граждан в 2022 году

Банкротом вправе стать каждый гражданин, имеющий непогашенный долг. Этот долг может образоваться по кредиту в банке, перед компаниями — поставщиками товаров и услуг (если на банкротство подает индивидуальный предприниматель), перед бюджетом или частными лицами. При этом у должника есть 2 способа, как объявить себя банкротом:

- Провести банкротство физических лиц по стандартной судебной схеме. Здесь величина долгов и длительность просрочки значения не имеют. Главное — аргументировано доказать суду, что в обозримом будущем должнику не удастся исполнять свои обязательства.

А при задолженностях размером от 500 тысяч рублей и просрочках свыше 3 месяцев гражданин просто обязан подать на банкротство — иначе такое право получат его кредиторы. - Запустить банкротство физ лица по внесудебной схеме. Оно доступно гражданам с задолженностями величиной 50–500 тысяч рублей, не располагающих имуществом. В отличие от стандартной схемы, внесудебное банкротство проходит без суда и финуправляющего, и в теории оно совершенно бесплатно.

Неплатежеспособным гражданином называют того, чьи доходы не позволяют удовлетворять требования всех кредиторов в определенных договорами объемах.

То есть вернуть сумму основного кредита со всеми начисленными процентами и штрафами за просрочку такой человек не в состоянии.

В такой ситуации у человека не получится долго скрываться от банков и иных кредиторов, приставов, работников коллекторских служб и прочих взыскателей. И единственное верный выход из тупика — получение статуса банкрота физического лица.

Объявить банкротство может любой человек, чьи финансы не позволяют ему вытягивать оплату долгов. Но процессы выстроены так, что арбитражное и гражданское право Российской Федерации требуют от человека пошагово доказать суду и кредиторам, что он попал в финансовую ловушку.

Основные причины индивидуальной несостоятельности, как правило, появляются у человека после решения гражданского или мирового суда о взыскании долга. В сумму долгов могут входить абсолютно любые долги человека: кредиты, налоговая задолженность, алименты, долги по микрозаймам, штрафы ГИБДД и задолженность по коммунальным услугам, долги перед физическими лицами по распискам о займах.

Главное, чтобы человек уже не мог оплачивать эти долги и имел возможность доказать свою финансовую несостоятельность суду. Отмена решения арбитражного суда в деле о банкротстве не предусмотрена. Если у человека есть регистрация в базе данных портала «Федресурс» о том, что он — банкрот, этот статус у него уже никто отнять не сможет.

Условия банкротства через суд

Чтобы получить этот статус должник обязан соответствовать ряду условий. Перечислим признаки банкротства:

- Гражданин вел себя добросовестно в тот период, когда он брал средства в долг. То есть имел стабильный доход, чтобы возвращать кредит. Но ситуация у него изменилось, он стал неплатежеспособен. При этом человек, понимая свои проблемы, пытался разрешить ситуацию с кредиторами добровольно в досудебном порядке.

- Лицо ранее не привлекали к ответственности за преступления в экономической сфере, в том числе за ложное банкротство.

Если соблюдены все три условия, то можно переходить к самой процедуре получения статуса банкрота. Как объявить физическое лицо банкротом и списать все долги? Рассказываем.

Подходит ли моя ситуация под банкротство

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Процедура банкротства может быть введена как при исполнительном производстве о долге человека после вынесения суда, так и в ситуации, когда человек пытается решить с кредиторами вопрос досудебного взыскания. Понятие «размер долга» для судебного банкротства весьма условно. В судебном процессе установление статуса банкрота обычно проходит в две процедуры, применяемые в деле. Это реструктуризация долга и реализация имущества (в ходе последней и проходит принудительное для кредиторов списание долгов).

Сколько может длиться реструктуризация долга? Максимум 3 года ли 36 месяцев. Какая процедура начинается после, если должник не выполнил требования первого этапа? Это реализация его имущества с торгов.

Процедура банкротства прописывает действия человека, который хочет легально избавиться от долгов

Нужно внимательно изучить закон и правила прохождения процедуры. Если не хватает опыта, знаний, или просто в голове из-за долгов сумбур — логичнее привлечь помощь профессионального юриста.

Пошаговая инструкция по банкротству граждан

Решившись на такой шаг, как признать себя банкротом, гражданин обязан провести серьезную подготовку. Непосредственно процедура последовательно включает несколько этапов, успешность и скорость прохождения которых напрямую зависят от тщательности подхода к процедуре.

Рассмотрим подробнее, как начать процедуру банкротства физического лица самому и довести ее до требуемого финала.

Как начать процедуру банкротства? Заявителю нужно собрать необходимые документы, чеки и квитанции. Количество всех нужных документов может изменяться и зависит от сложности ситуации. Но все же есть основной пакет документов, которые понадобятся при оформлении банкротства:

- удостоверение личности;

- копии свидетельства о браке, разводе, брачный договор, ИНН, СНИЛС;

- если есть дети — то копии свидетельств о рождении;

- договоры, подтверждающие, что человек имеет непогашенный кредит или долг — также в них должна быть указана сумма задолженности;

- справка из банковских учреждений об открытых счетах;

- справки и выписки, подтверждающие наличие любого имущества (движимого или недвижимого);

- квитанции, подтверждающие, что человек оплачивал государственные налоги — для ИП;

- справка из ИФНС о действующем или отсутствующем статусе ИП.

При неполном пакете документации суд не запустит процедуру банкротства должника. Однако закон о банкротстве физических лиц дает заявителю 5 рабочих дней на внесение требуемой судом документации в собранный ранее пакет документов. Если канцелярия суда решит, что каких-то документов не хватает.

Заявление

Должнику нужно написать заявление, в нем описать сложившуюся ситуацию, исходя из которой он вынужден признать себя банкротом. Заявление о банкротстве не имеет жестко установленного законом образца, поэтому при его написании необходимо руководствоваться общими нормами:

- В шапке документа указывается ФИО, паспортные данные и контакты заявителя.

- В теле заявления указываются причины объявления банкротства.

- Перечисляется принадлежащее должнику движимое и недвижимое имущество.

- Указывается перечень кредиторов с размерами задолженностей.

- Внизу ставится подпись и дата составления документа.

При составлении заявления на банкротство нужно обязательно указать в нем наименование СРО арбитражных управляющих. Из ее членов будет назначен финуправляющий. Этот момент чрезвычайно важен, ведь все функции в данной процедуре выполняет именно управляющий. И если суд не найдет подходящей кандидатуры, то процедура банкротства физического лица не будет запущена.

Подача заявления

Заявление с пакетом документов нужно подать в Арбитражный суд по месту постоянной регистрации. Это можно сделать, придя в районный суд, либо через интернет. Также можно отправить пакет документов почтой с описью вложений.

Перед подачей требуется оплатить госпошлину размером 300 рублей, а также внести 25 тыс. рублей на депозит суда. В течение максимум 3 месяцев суд рассмотрит поданное должником заявление и вынесет решение о начале банкротства, назначит дату проведения первого судебного заседания.

Первое заседание

Именно с него и начинается непосредственно признание физ лица банкротом. Назначенный судом финуправляющий выявляет у должника все признаки банкротства, затем назначает одну из процедур.

Реструктуризация долга

Реструктуризация — это когда в ходе процесса должника не признают банкротом, но при этом суд формирует более удобные условия для выплаты задолженностей. При этом процессе долг будет заморожен, штрафы перестанут начисляться, а проценты по кредиту суд пересчитает по ставке Центробанка на день вынесения решения.

В январе 2022 года она составляет 8,5%. А главное — судебные приставы и коллекторы перестанут вас беспокоить. При реструктуризации будет составлен приемлемый план выплаты долга максимальным сроком до 36 месяцев.

Здесь должника поджидают сразу 2 препятствия:

- Официальные доходы не позволяют в течение 3 лет погасить все задолженности перед кредиторами хотя бы на 80% от общей суммы долга.

- Суд не утвердил план, кредиторы его не приняли или вы по разным причинам его нарушили. В этом случае суд все же признает вас банкротом. Если вы изначально понимаете, что выплаты вам не по карману — можно переходить к следующему этапу.

Этот этап банкротства можно пропустить, если к основному пакету документов приложить соответствующее ходатайство. Так должник сэкономит время и минимум 25 тысяч рублей — оплату услуг финуправляющего за проведение одной процедуры в рамках банкротства физлиц.

При ней имущество должника будет реализовано на торгах. Этот шаг нельзя пропустить даже в случае, если у должника полностью отсутствует имущество. Реализации подлежит недвижимое имущество (дом, квартира, земельный участок), а также автомобили, станки, украшения и другие ценности.

Исключение — имущество, не подлежащее реализации в соответствии со ст. 446 ГПК РФ. В том числе единственное жилье должника, если оно не в залоге или не приобретено в ипотеку (и при этом кредит до момента суда не выплачен).

Правда, в конце апреля 2021 года Конституционный суд (КС РФ) сделал оговорку о возможной продаже в ходе банкротства единственного жилья должника. КС принял решение, из которого следует, что если жилье банкрота принадлежит к категории роскошного, или может быть оценено как имеющее избыточную площадь, то его можно продать в счет уплаты долга кредиторам.

КС потребовал от судов активнее принимать решения о реализации единственного жилья в процедуре банкротства физлица, Особенно в тех случаях, если физ лицо до банкротства успело наделать долгов так, что против него уже заведено исполнительное производство. И у должника нет никакого имущества, кроме этого самого единственного роскошного жилья.

Есть в решении КС и оговорка — кредиторы должны купить такому должнику жилье в том же населенном пункте площадью, удовлетворяющей стандартам социального найма жилых помещений.

Кратко про единственное жилье можно сказать так: если на стадии конкурсного производства всплывет факт о том, что недавно у должника прошла регистрация жилья, которое суду будет предложено признать единственным, то кредиторы имеют право подать ходатайство о прекращении процедуры признания должника банкротом. Сделка будет видна кредиторам и суду при любом раскладе — такие данные фиксируются через Росреестр.

Кого нельзя признать в этом случае банкротом? Да вот такого должника, который не намерен возвращать долги, но при этом способен купить себе дом или квартиру. И то, что эта квартира — единственная — судом может быть признано одним из способов уклонения от ответственности за выплату долгов.

Списание долгов

По окончании процедуры реализации и передачи финуправляющим финального отчета в суд должник освобождается от долговых обязательств. Даже если вырученных от продажи имущества средств оказалось недостаточно для их полного погашения. Через банкротство удастся избавиться от следующих задолженностей:

- списать все долги перед банками и МФО;

- ликвидировать налоговые недоимки, в том числе платежи по ИП;

- списать штрафы ГИБДД;

- аннулировать требования расписок, договоров оплаты товаров или услуг в рассрочку или с отсрочкой платежей.

Но объявление себя банкротом не избавляет должника от алиментов, платежей по возмещению вреда и текущих обязательств.

Если у вас есть имущество, то возникает вопрос — какова очередность удовлетворения требований кредиторов? Смеем вас заметить, что практика говорит о том, что суд оплачивает долги за счет реализации имущества, максимум, только кредиторам первой очереди. А это отнюдь не банки. Это — долги по алиментам или по возмещению физического вреда, долги по зарплате работникам ИП.

Как подать документы, чтобы стать кредитором должника при банкротстве в первую очередь? Никак. Закон не имеет лазеек. То, что положено первым в очереди, первые и получат. А если дела по алиментам, например, уже у приставов, а денег на их выплату у банкрота нет, то суд их никогда не спишет. Да, от долгов по кредитам и распискам человек будет свободен, а вот от обязанности содержать ребенка — нет.

Последствия банкротства

Банкротство физлиц подразумевает, что всем имуществом банкрота и его деньгами в рамках процедуры будет распоряжаться его финуправляющий. Кроме того, после завершения процедуры наступает ряд неизбежных последствий для должника:

- В течение 5 лет статус банкротства должен указываться при попытке взять кредит.

- Статус банкрота не может быть получен в течение последующих 5 лет.

- Ближайшие 3 года должник не будет иметь возможности занимать руководящие посты в различных организациях.

- Микрофинансовые организации (МФО) нельзя будет возглавлять следующие 3 года, а банки — ближайшие 10 лет.

- При прохождении банкротства через МФЦ повторно пройти такую процедуру нельзя в течение 10 лет.

При процедуре банкрот не сможет продавать, сдавать и проводить другие сделки со своим имуществом. Финуправляющему также передают все банковские карты банкрота и информацию обо всех счетах.

Всевозможные акции и доли предприятий также передаются ему. Нельзя управлять, закрывать и открывать банковские счета — они тоже будут под контролем финуправляющего.

Стоимость признания банкротом

Стоимость признания некредитоспособности в среднем составляет порядка 60–70 тысяч рублей — это если гражданин решит оформить банкротство самостоятельно. Если же в рамках процедуры будут оказаны комплексные услуги юриста, то цена признания несостоятельности под ключ составят в пределах 150–180 тысяч рублей. Помощь юриста в Арбитражном суде поможет физлицу признать себя банкротом под ключ и без ошибок и нервотрепки.

Бесплатное банкротство граждан

В России с 01. 2020 заработал новый порядок банкротства физлиц через МФЦ. Им смогут воспользоваться граждане, чьи финансовые обстоятельства отвечают установленным условиям. Долги с физлица могут быть списаны бесплатно и без суда. То есть без уплаты госпошлины, затрат на финансового управляющего, как это приходится делать при списании безнадежных долгов в рамках судебного банкротства.

Однако подобной схемой банкротства воспользуются не все, а лишь те, против кого уже возбуждалось исполнительное производство и у кого приставы не нашли имущества, чтобы использовать его в счет погашения долгов. Кроме этого, сумма долгов не должна превышать 500 тысяч руб.

Кто может стать банкротом бесплатно

В закон 127-ФЗ «О банкротстве» внесен новый параграф о списании долгов с физлица без суда. Суть упрощенного порядка в возможности избавления несостоятельного гражданина от непосильных обязательств перед банками, бюджетом и частными кредиторами бесплатно.

Внесудебная процедура выглядит просто: гражданин подает в МФЦ заявления, а государство самостоятельно выполняет все необходимые процедуры. Законом определена длительность процедуры, равная шести месяцам. После истечения этого срока физлицо признается банкротом.

Но заявление принимают не у всех граждан. Подать на банкротство могут только те должники, которые удовлетворяют следующим условиям:

- Исполнительные документы были переданы в ФССП после обращения кредиторов в суд. Выдано постановление об отсутствии активов. Поэтому нечем гасить кредитные обязательства. В том случае, если у должника все же появятся за полгода доходы и имущество, то он должен об этом уведомить МФЦ.

- Общий размер задолженности — от 50 тысяч до полумиллиона рублей. Учитываются долги с непросроченным сроком исполнения, обязательства по алиментам и прочие;

- Заявитель должен указать перечень кредиторов. Если кто-то окажется забытым, то задолженность в отношении его не будет аннулирована.

После принятия заявления многофункциональным центром проводится проверка данных об открытых в отношении заявителя исполпроизводствах. Если они прекращены из-за невозможности взыскания, то сотрудник МФЦ обязан занести информацию в ЕФРСБ о начавшейся процедуре внесудебного банкротства.

Важно помнить, что никакие изменения в заявлении недопустимы. При обнаружении малейшей неточности или описки сотрудник МФЦ вернется вам заявление. Переписать его «тут же на месте», может быть, и получится.

Но, весьма вероятно, что вам придется что-то уточнять в информации, отраженной в заявлении, поэтому повторно вы сможете его подать только через месяц. Поэтому отнеситесь к процессу заполнения этого документа предельно аккуратно и внимательно.

Если же установленные условия оказались невыполненными, то документы возвращаются заявителю. При этом сообщается причина отказа. Физическое лицо может повторно обратиться по данному вопросу в МФЦ через месяц.

Нововведения в закон также определили перечень, какие долги списываются в рамках внесудебного банкротства. В отличие от стандартной процедуры, при которой списываются задолженности перед всеми кредиторами, упрощенный порядок предусматривает только списание долгов:

- перед кредиторами, указанными заявителем в заявлении;

- только в размерах, указанных в заявлении

Если реальный размер долга гражданина больше, то списана будет только указанная им часть задолженностей.

Получить юридическую помощь в вопросах списания долгов и узнать, как стать банкротом за 8–9 месяцев без вашего прямого участия вы можете, обратившись к нашим юристам. Мы расскажем вам, как стать банкротом и каковы условия банкротства.

Мифы о банкротстве физ. лиц

Банкротство физ. лиц — это списание с граждан долгов. И естественно, оно лишает выгоды кредиторов — банки, коллекторов, МФО, коммунальщиков и ваших кредиторов — физ. лиц. Именно этим людям и структурам выгодно распространять недостоверные сведения о процедуре банкротства.

Часто можно услышать, что должника выселят на улицу, лишат водительских прав, отберут детей, так как у родителей нет средств их обеспечивать. Что за долги родителей придется расплачиваться до старости взрослым детям, что банкрота не возьмут на работу ровным счетом никуда и никогда не дадут кредит.

Подчеркиваем, что все это — не более, чем мифы. О том, как пугают запутавшихся в своих долгах граждан, и что из слухов — неправда, мы подробно рассказали в этой заметке.

Бесплатная консультация по списанию долгов

Какие нужны документы для банкротства через МФЦ

Упрощенное банкротство через Госуслуги в данный момент недоступно, но физические лица могут подавать документы через многофункциональные центры. Чтобы признать финансовую несостоятельность, потребуется подготовить заявление на банкротство и приложить к нему список ваших кредиторов и должников.

Все документы на бесплатное банкротство подаются в МФЦ по месту постоянного проживания или пребывания должника.

- паспорт заявителя,

- паспорт представителя, который действует от имени заявителя + документ, подтверждающий его полномочия.

Заявление на банкротство

Заполнить бланк заявления можно от руки, на компьютере или с использованием другого устройства.

Рассказываем, как правильно заполнить заявление на внесудебное (бесплатное) банкротство:

- Информация о гражданине. Здесь указываются сведения о физическом лице, признающем финансовую несостоятельность. Указывается ФИО, дата и место рождения, СНИЛС, ИНН и контактные данные. Если имя, фамилия или отчество менялись, то в отдельных строках указываются прежние. Дополнительно в заявление вписываются паспортные данные и адрес регистрации.

- Информация о представителе гражданина. Если заявление подается не самим должником, а его представителем, то заполняется следующий блок. В нем указываются ФИО, дата и место рождения, а также актуальные данные из паспорта (или другого документа, подтверждающего личность) и документа, которым подтверждаются полномочия представителя.

- Дополнительные блоки. Здесь указывается, был ли должник зарегистрирован в качестве индивидуального предпринимателя, а также вписываются наименования банков, в которых у физического лица открыты счета и вклады. Отдельно отмечается, какие документы прилагаются к заявлению. Этот блок необходимо внимательно изучить — в нем указано, как будет проходить процедура в дальнейшем, какие обязательства будут списаны, а какие нет.

Данные о принятии заявления. Последний блок, который нельзя заполнять самостоятельно. Все сведения в него вписываются специалистом многофункционального центра, который будет принимать заявление вместе со всеми документами. Также ставится подпись сотрудника и печать МФЦ.

Список кредиторов и должников гражданина

Примерно в 80% случаев в упрощенном банкротстве отказывают из-за неправильного заполнения или отсутствия списка кредиторов и должников гражданина, поэтому рекомендуем доверить его оформление юристам.

Список кредиторов состоит из одной формы и 4 таблиц. Форма расположена на первой странице, в ней указывается актуальная информация о физическом лице, подающем на банкротство. Будьте внимательны: эти данные должны совпадать с теми, что указаны в самом заявлении.

Как заполнять список кредиторов и должников:

- В первую таблицу вносятся данные обо всех кредиторах должника. Здесь указываются все долги физического лица, кроме тех, что связаны с осуществлением предпринимательской деятельности. В отдельных столбцах нужно указать:основания, по которым возникла задолженностьсодержание обязательстванаименование кредиторасумму обязательств: «всего» и «в том числе задолженность»штрафы, пени и другие санкциинедоимку

- основания, по которым возникла задолженность

- содержание обязательства

- наименование кредитора

- сумму обязательств: «всего» и «в том числе задолженность»

- штрафы, пени и другие санкции

- недоимку

- Во второй таблице указывается информация о кредиторах, если долги возникли во время деятельности в качестве ИП. Если заемщик не занимался бизнесом, то во всех строках таблицы ставится прочерк. В этом блоке ничего заполнять не требуется.

- В третью таблицу вписываются данные о должниках гражданина. Как и в остальных блоках, указывается содержание обязательства, ФИО должника (или его наименование, если это юрлицо) место его нахождения и другие сведения.

В четвертой таблице указываются сведения о дебиторской задолженности, которая возникла при осуществлении деятельности в качестве ИП. Таблица совпадает с предыдущими, поэтому также указывается основание обязательства, его размер и так далее.

Как правильно собрать документы?

Чтобы признать финансовую несостоятельность через МФЦ, важно правильно подготовить документы для бесплатного банкротства. У многих должников возникают трудности на разных этапах: самостоятельно заполнять таблицы не всегда легко, а инструкций по правильному оформлению почти нет.

Если вы хотите быстро и правильно подготовить все документы для банкротства через МФЦ, обращайтесь к нашим юристам нашей компании. Профессионалы компании «Финансово-правовой альянс» возьмут на себя подготовку и заполнение бумаг, а также проконсультируют вас по всем вопросам, связанным с признанием финансовой несостоятельности.

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000,0 до 500 000,0 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке. В расчёт общей суммы входят несколько видов долгов, в том числе такие: по займам и кредитам (включая проценты по ним), 16 июн

Самому признать себя банкротом нельзя, это делает арбитражный суд. Ваша задача — подать туда все нужные документы и доказать свою неплатежеспособность. Подать иск о вашем банкротстве могут и ваши кредиторы или Федеральная налоговая служба. После того как суд принял ваше заявление, будет назначено судебное заседание

Само по себе наличие работы и отсутствие просрочек не мешает подать на банкротство. Но для точного ответа на вопрос нужно знать сумму Вашего долга, размер дохода, имущество, которое есть в собственности и наличие залогов

Можно ли объявить себя банкротом Если работаешь официально ? То, что гражданин трудоустроен , не является причиной отказа в признании банкротом. Однако если человек получает стабильный доход, то первым этапом процедуры могут назначить реструктуризацию долгов

Работодатель не может перечислять заработную плату сотрудника на счет, принадлежащий другому физическому лицу. В ходе банкротства зарплата направляется на единый счет, открытый на имя финансового управляющего (п. 1 и 4 ст. 6 Закона о банкротстве )

Как пенсионеру стать банкротом Написать и подать в суд (лично, через представителя, по почте или через интернет) заявление «О признании должника банкротом». Подготовить сопроводительную документацию. Оплатить госпошлину в размере 300 рублей и внести на депозит суда 25 тысяч рублей для арбитражного управляющего

Если долг пенсионера больше 500 тыс. , тогда необходимо обращаться в арбитражный суд. Подать Иск может как сам должник, так и его кредитор. После принятия иска к производству суд назначает заседание, в ходе которого определяет один из «сценариев» банкротства

Даже в случае официального признания гражданина банкротом пенсия ему выплачивается в обычном порядке, согласно его волеизъявлению и в соответствии с пенсионным законодательством. Смена организации, осуществляющей доставку пенсии, или реквизитов счета возможна только по личному заявлению гражданина”

В среднем за процедуру банкротства физического лица расходы составляют 60 000 – 80 000 рублей. Итог: минимальная стоимость процедуры «под ключ» 120 000 рублей (60 000 рублей — расходы и 60 000 рублей — оплата работы юристов)

Итого, стать банкротом в 2022 году стоит не меньше 45 300 рублей. Это обязательный минимум расходов. Иногда в расходы включают выплату управляющего 7% от выручки с торгов и затраты на сами торги. Услуги оценщиков, оплата торговой площадки, публикаций, госпошлины

Для получения статуса банкрота долг должен превышать 50 тысяч ₽ — до 2020 года сумма составляла 500 тысяч ₽. Если не в состоянии выплачивать долг, а просрочки превышают три месяца, разрешается начать процедуру банкротства. Процедура банкротства выгодна, если сумма долга в несколько раз превышает имущество должника

Отказ банкротства через МФЦ И здесь тоже есть вероятность отказа — прежде всего по формальным признакам. Дело в том, что для такой процедуры гражданину нужно иметь не только задолженность от 50 000 до 500 000 рублей, но и оконченное на конкретном основании исполнительное производство. 10 мая 2022 г

С даты внесения записи о ликвидации должника в единый государственный реестр юридических лиц конкурсное производство считается завершенным

46 ФЗ №229, неплательщик может списать долги бесплатно. Причем аннулируют не только займ, проверенный приставом, но и другие долги , о которых заявит неплательщик в МФЦ : кредиты, микрозаймы, долги коллекторам и физлицам, ЖКХ, штрафы, пени и поручительство